Подготовка к суду

Получив повестку, нечего сразу начинать панику. Суд – это не так плохо, как кажется. И даже наоборот, его решение может сыграть вам на руку. Но для того, чтобы суд принес плоды, к нему следует хорошо подготовиться. И первое чем следует заняться, это подготовить необходимые документы.

Для начала следует заняться сбором документов, которые могут подтвердить вашу финансовую несостоятельность.

Для начала следует заняться сбором документов, которые могут подтвердить вашу финансовую несостоятельность.

К таким документам могут относиться любые бумаги, подтверждающие, что на момент образования просрочки и в последующее время у вас сложились объективные причины, в связи с которыми вы просто не справились с платежами по кредиту. К примеру, это могут быть:

- Больничные листы ваши или ваших близких;

- Рецепты и чеки на лекарства;

- Свидетельство о рождении ребенка;

- Свидетельство о расторжении брака;

- Документы, подтверждающие увольнение или сокращение с рабочего местаo

- Свидетельство о смерти близкого родственника.

Помимо этого, если вы пытались договориться с банком, то следовало сохранять все копии ваших обращений и оригиналы ответов банка. Если это было сделано, то эти бумаги также можно предоставить суд. Эти документы подтвердят вашу благонадежность и тот факт, что вы не являетесь злостным неплательщиком.

Кроме того, можно обратиться к опытному юристу, имеющему практику в подобных делах. Юрист не только проконсультирует вас о возможных вариантах развития событий. Но и даст совет, как можно выстроить политику защиты на суде.

Следует знать, что если решение суда не устраивает должника, то он может подать апелляцию. Главное уложиться в сроки, ведь на апелляцию дается всего 10 дней с момента получения копии приказа. Заявление следует подавать в тот суд, которым было вынесено решение.

Варианты решения проблемы

Если у заемщика складывается ситуация, при которой он не может оплачивать кредит, то не стоит просто сидеть, и ждать, когда проблема разрешиться сама собой. Проще всего тем заемщикам, которые при оформлении кредита не отказались от страховки и подписали договор о страховании. В этом случае стоит проверить договор страхования и посмотреть подпадает ли ваша ситуация под страховой случай. Если это действительно так, то незамедлительно необходимо собрать все документы и бумаги, подтверждающие уважительность вашей неплатежеспособности, и обратиться к страховщику.

А если страховка оформлена не была, следует обратиться в банк и сообщить о сложившемся положении. Если вы сможете подтвердить, что ваша проблема является уважительной и носит временный характер, то банк может пойти вам на уступки. Ведь банку также выгодно, чтобы деньги были возвращены. А вашу инициативу идти на переговоры могут оценить по достоинству.

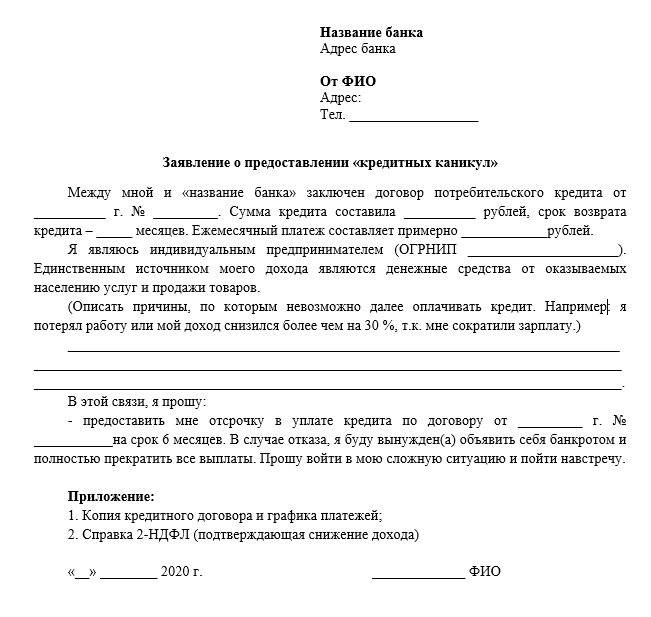

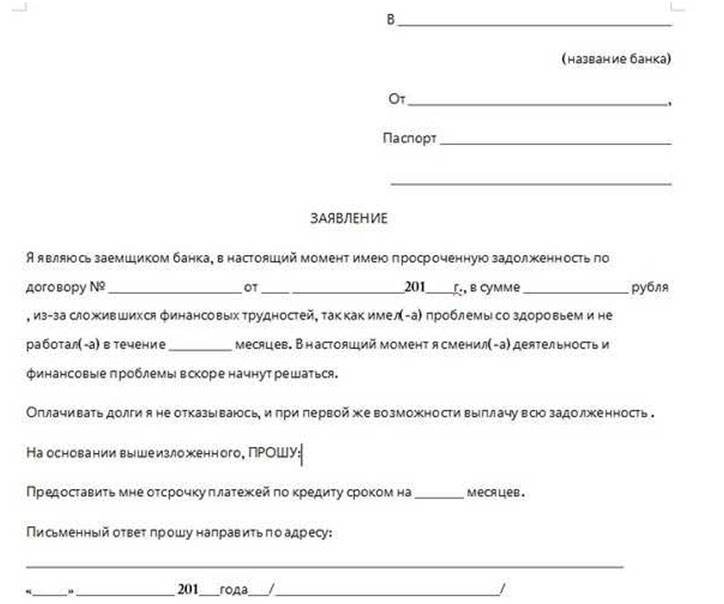

Первое, что надо попробовать, это попросить банк об отсрочке. Если банк согласится, то у вас появится несколько месяцев на разрешение вашей проблемы и уладить свое финансовое положение. Но учтите, что на отсрочку банк соглашается далеко не всегда.

Если о кредитных каникулах договориться не удалось, настаивайте на реструктуризации долга. В рамках реструктуризации можно изменить условия договора, снизив ежемесячный платеж, а иногда даже списать начисленные штрафы или их часть. Правда стоит понимать, что при уменьшении регулярной платы, будет увеличен срок кредитования.

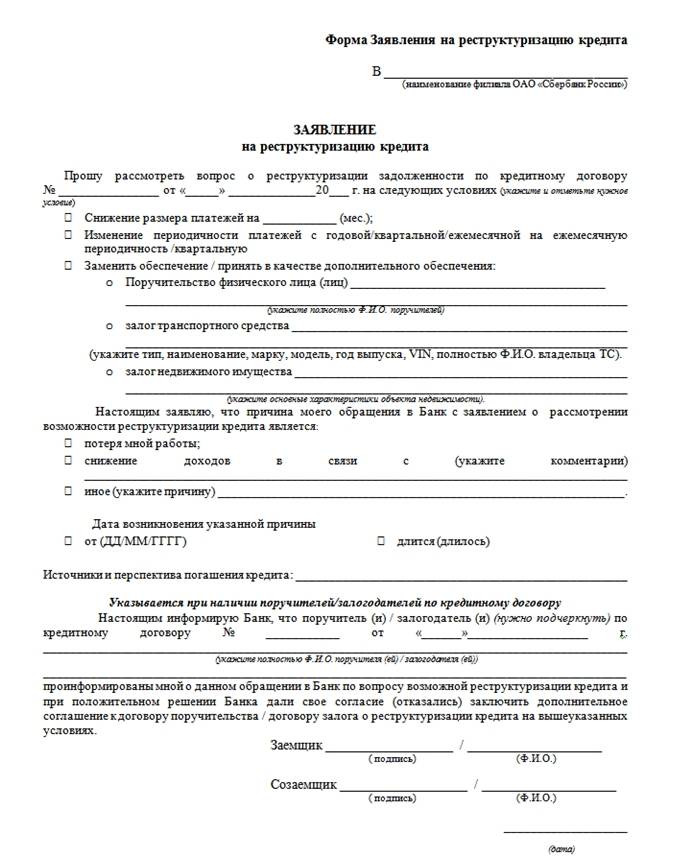

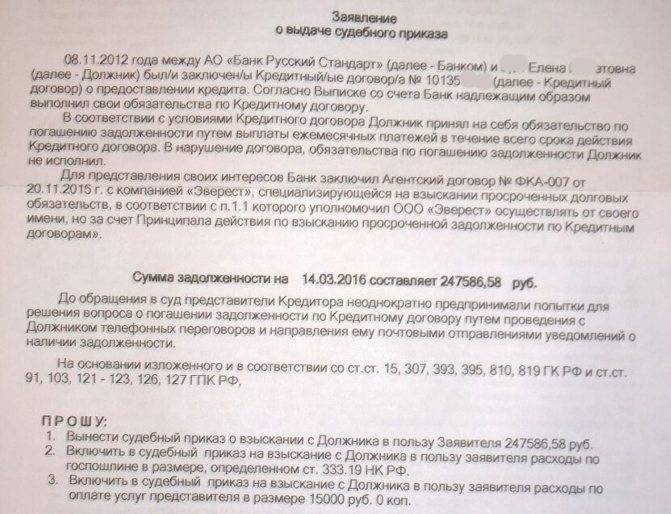

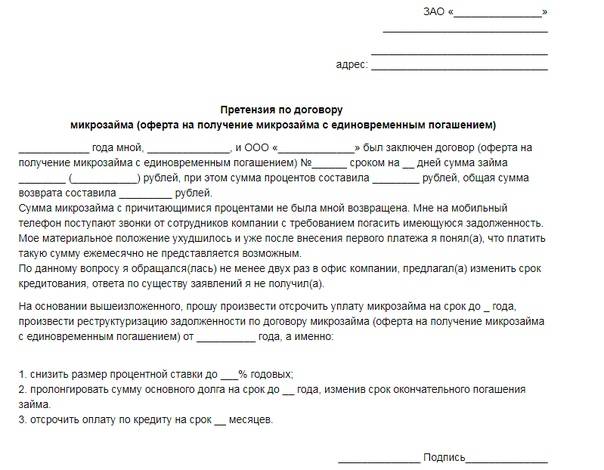

Заявление на реструктуризацию кредита

Но бывает так, что банк, ну никак не хочет идти на уступки. И в принципе винить его за это нельзя. Ведь банк не обязан входить в положение заемщиков. Тогда можно рассмотреть варианты рефинансирования кредита в других банках.

Если кредит брался под залог имущества, то это имущество можно продать. А вырученные средства пойдут в счет долга. И даже лучше будет, если вы сами займетесь этим вопросом.

Ведь если за продажу возьмется банк, то не факт, что ваше имущество будет продано по реальной рыночной стоимости, а вырученных денег хвати на закрытие долга. Главное, предупредите банк о своем решении. Иначе могут возникнуть проблемы.

Какие последствия?

Чаще всего судебное решение выносится в пользу банкиров. Исключением из этой статистики, в основном, становятся случаи, когда кредитная организация не уложилась в трехгодичный срок для подачи заявления. Однако надеяться на такое чудо, пожалуй, не стоит.

После того, как решение вступит в законную силу, его передают на исполнение приставам, и начинается стандартная процедура:

- Визиты государственных служащих по всем известным адресам должника, арест имущества.

- Его изъятие, продажа с торгов.

- Направление исполнительного документа по месту работы (по кредитным обязательствам с вас могут удержать не более ½ заработка).

- Если все эти меры не оказались результативными, исполнительный документ будет возвращен взыскателю, который через какое-то время направит его на исполнение вновь. И так может продолжаться неограниченное количество раз.

- В случае если сумма долга больше 500 тысяч, кредитная организация, скорее всего, инициирует процедуру банкротства.

Подготовка к суду: что нужно знать

Неплательщику по кредиту в Сбербанке необходимо понимать, что представление исковых заявлений является вполне распространенной практикой. Поэтому при невыполнении обязательств по договору гарантирован неприятный судебный процесс с взысканием основной суммы по просроченному кредиту, процентов и штрафных пеней, а в последствии и судебных издержек.

Подготовка документов

Данный этап подготовки к судебным заседаниям является залогом успеха для обеих сторон конфликта

Истцу (Сбербанку) важно отразить факт предоставления услуг конкретному человеку, а также отсутствие от него требуемых платежей и заявлений на изменение условий договора по весомым основаниям

Для ответчика (должника по кредиту) не столь важно предоставление общей информации, например, в виде договора на кредит со Сбербанком. Основной его задачей является документальное подтверждение невозможности выполнения денежных обязательств в прежнем объеме или в те же сроки

Необходимый пакет:

- Паспорт и его копия.

- Справка по месту трудоустройства и занимаемой должности.

- Документация, отражающая финансовое положение заемщика: справка 2НДФЛ или ее альтернативная замена в рамках законодательных требований.

- Другие документы, отражающие конкретную проблему. Может быть предоставлена заверенная работодателем копия приказа об изменении условий труда в худшую сторону или документ о потере работы в связи с сокращением и дальнейшей постановкой на учет в службу занятости.

Могут представляться заключения МСЭК о потере трудоспособности и назначения инвалидности, выписки других, влияющих на финансовое состояние гражданина кредитах, документация о появлении иждивенцев в лице близких родственников и детей с официальным присвоением этого статуса и т.д.

Изменение графика платежей

Такой итог является мирным и во многом приемлемым выходом для обеих сторон конфликта. Однако стоит понимать, что его достижение возможно и без разбирательств на первоначальном этапе возникновения финансовых трудностей, и даже заблаговременно до их наступления (например, при информировании работника о грядущем сокращении его штатной единицы).

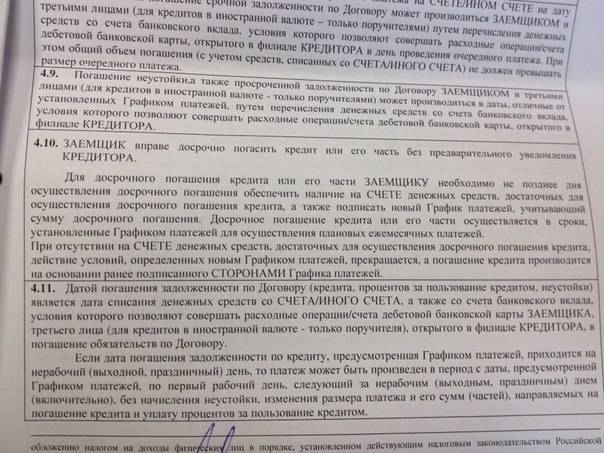

Перенос даты платежа по кредиту в Сбербанке возможен в пределах одного месяца. Ее можно совместить с процедурой рефинансирования кредита (объединения нескольких кредитных продуктов одного или разных банков в один счет в Сбербанке). Здесь предполагается отсрочка лишь в виде нескольких недель.

Долговременная отсрочка по типу льготного периода разрешена в рамках процедуры реструктуризации кредита. Она возможна из-за нахождения заемщика в отпуске по уходу за ребенком, прохождения военной службы, утраты трудоспособности по причине нездоровья или же потери работы.

Срок подачи апелляции

По данной категории дел действуют обобщенные сроки апелляции, отличающиеся от сроков исковой давности. В соответствии с Постановлением Пленума Верховного суда, а также отдельным законодательным актам ГК РФ предусмотрен месячный срок на подачу жалоб. Начало для отсчета этого срока приходится на день, идущий за днем принятия судьей решения. Срок не считается пропущенным, если апелляция подана до 24 часов последнего дня этого периода.

Рабочий день судебных инстанций не продолжается столь долго, поэтому существует вариант отправки документов почтой. Подразумевается сам факт отправки, а не получения письма адресатом. Он подтверждается штемпелем на конверте.

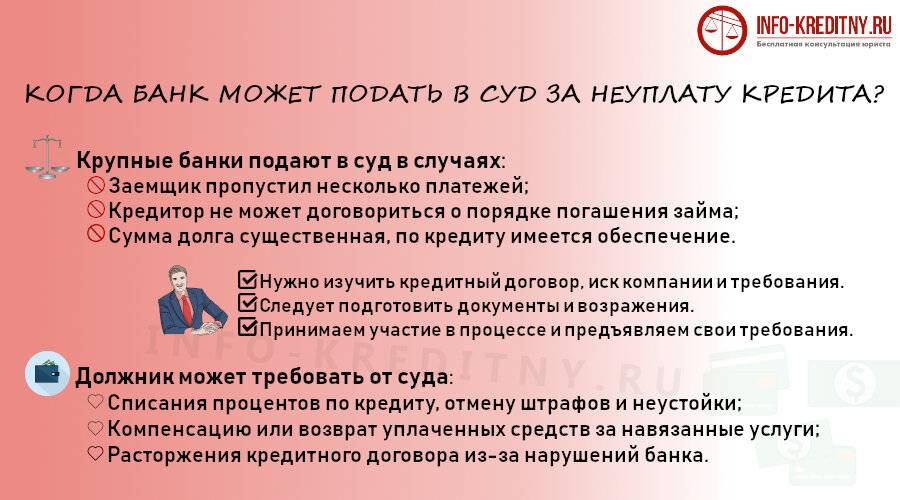

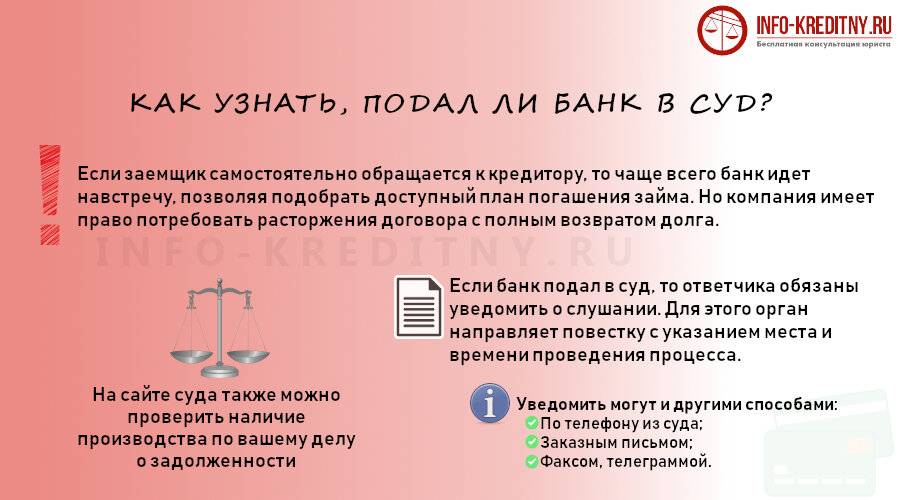

Спустя какое время банк подаст в суд?

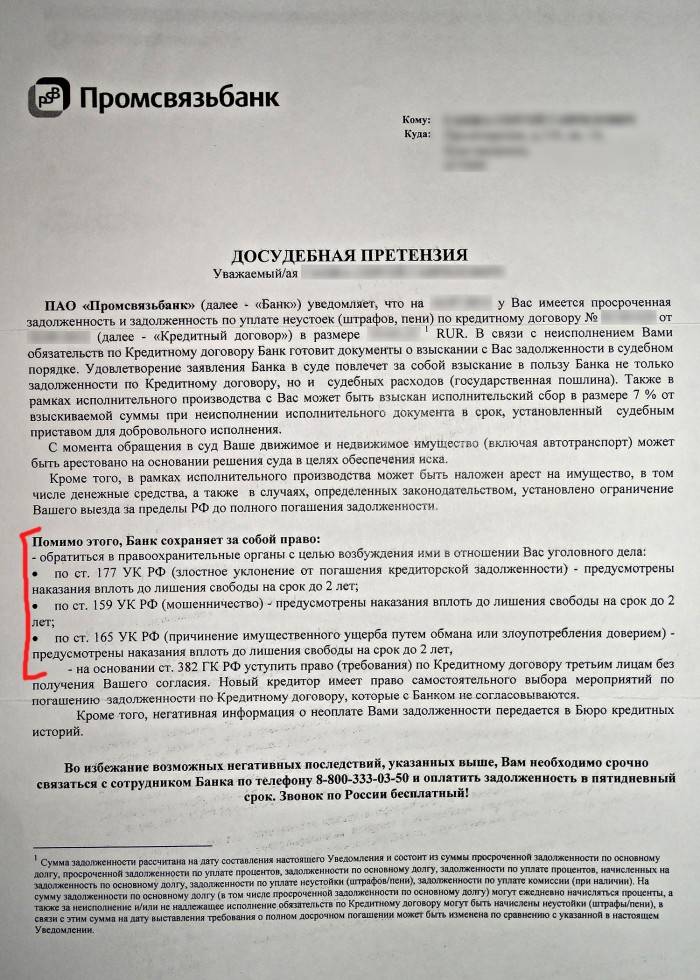

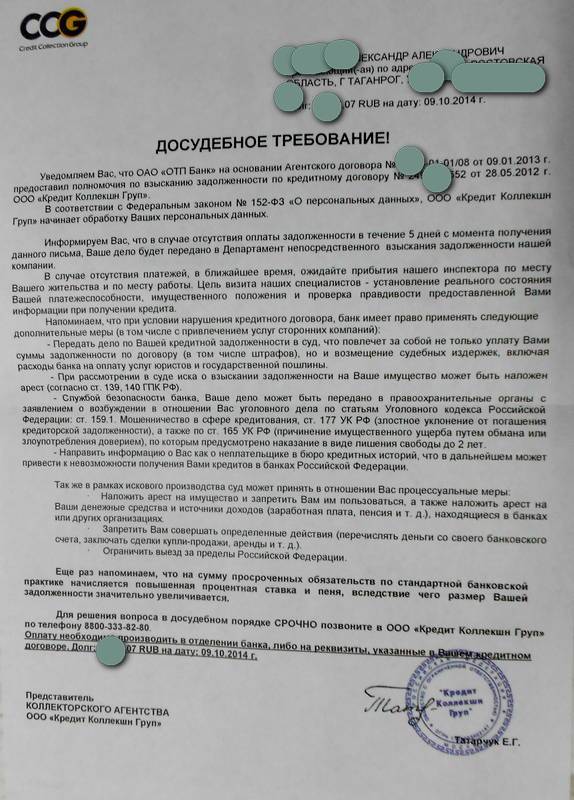

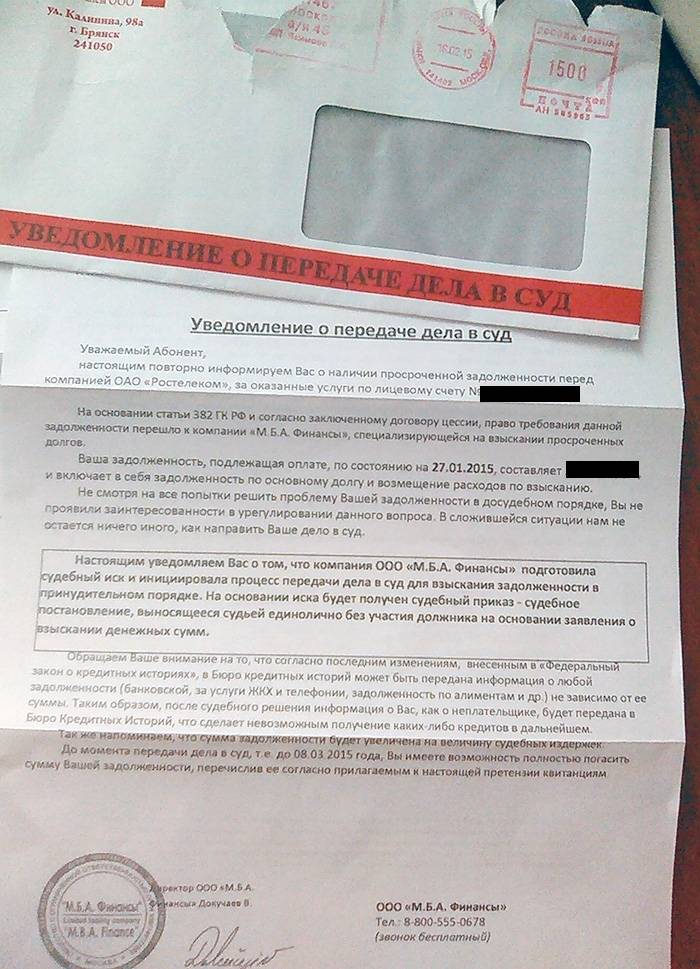

У всех кредитных организаций, в том числе и банков, существуют свои графики обращения в суд. Одни закидывают должника звонками и смс-сообщениями с угрозами. Работники отдела по задолженностям зачастую очень нахальны. При первых звонках беседа идет в культурном русле, затем переходит в более настойчивый тон разговора, после чего начинается шантаж с угрозами подать в суд при непогашении долга. Это не единственный способ давления этих специалистов.

Изливать перед ними душу, рассказывать, как вам плохо и в какую сложную жизненную ситуацию вы попали, оправдываться – бесполезно. Изо дня в день они выслушивают очень много подобных историй, к чему быстро привыкают. Им всё равно, что вы скажете дальше. У них есть одна важная цель – донести до Вас мысль о том, что банк пойдет в суд, если не будет уплачен весь долг. Поэтому слушать должника не имеет никакого смысла, задача банка от этого не изменится.

Каковы же сроки подачи заявления в суд от банка? Банки отличаются друг от друга по сроку подачи. Например, Сбербанк пойдет в суд уже через 6 месяцев, ВТБ 24 отдаст распоряжение юристам примерно через 1,5 года. А некоторые банки, вроде Альфа-Банка или УралСиб-Банка передадут разбирательства по кредиту, коллекторам.

Возможные последствия неуплаты

Кредитный договор обязывает должника выплатить не только саму сумму займа, но и предусмотренные проценты. В противном случае выдача средств бессмысленна для банка. Финансовая организация извлекает прибыль из договора, поэтому старается вернуть средства всеми возможными способами.

Кредитный договор обязывает должника выплатить не только саму сумму займа, но и предусмотренные проценты. В противном случае выдача средств бессмысленна для банка. Финансовая организация извлекает прибыль из договора, поэтому старается вернуть средства всеми возможными способами.

Большая часть банков до последнего пытается взыскать средства в досудебном порядке. В работу включается отдел досудебного урегулирования, который проводит с должником беседы, направляет претензии, звонит. Однако некоторые банки предпочитают не затягивать данную стадию, подавая в суд (или продавая долги коллекторам) максимально быстро.

После подачи в суд и вынесения решения, банк вправе поступить следующими способами:

- Получить исполнительный лист и обратиться в службу судебных приставов для начала процедуры принудительного взыскания.

- Попытаться возбудить уголовное дело по факту невыплаты кредита.

- Продать долг коллекторскому агентству.

Чаще всего, сначала организация пытается взыскать задолженность через приставов. А вот безнадёжные долги могут быть проданы сторонним взыскателям.

Процедура принудительного взыскания

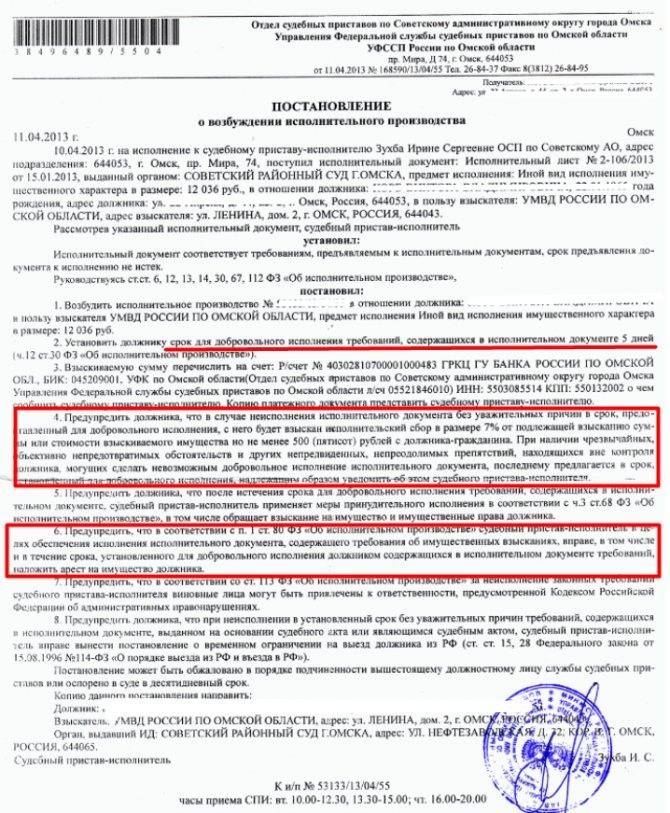

После вынесения решения, у должника есть пять дней для добровольного исполнения. После этого банк сможет передать исполнительный лист в службу судебных приставов по месту проживания должника.

Приставы должны будут выполнить следующие действия:

- направить должнику копию постановления о возбуждении исполнительного производства;

- начать розыск счетов и имущества должника;

- направить запросы в ФНС и ПФР для поиска постоянных источников дохода.

В результате проведения исполнительных действий, к должнику могут быть применены меры воздействия, такие как:

- арест счетов, в том числе зарплатных карт и пенсионного счёта;

- арест имущества, в первую очередь недвижимости и транспорта;

- визит к должнику с целью описи его личного имущества;

- выставление имущества должника на торги с целью реализации;

- выдел доли из совместно нажитого с супругом имущества;

- обращение взыскание на долевое имущество, а также на долю в юридическом лице.

Все эти действия имеют исключительно финансовый смысл, то есть направлены на удовлетворение требования, указанного в исполнительном листе.

Возбуждение уголовного дела

На практике, из-за невыплаты кредита возбудить дело практически невозможно. Но банки часто пугают этим своих должников, чтобы те выполняли свои обязательства добровольно. Однако для возбуждения дела должны быть реальные причины:

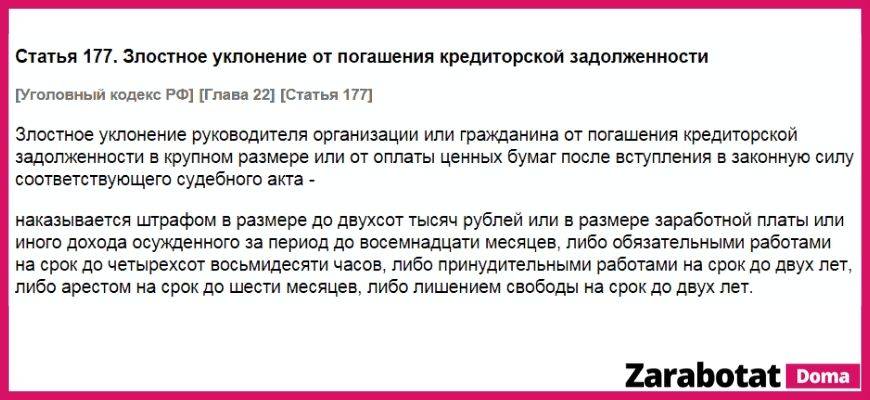

- должник умышленно уклоняется от возврата, предпринимает для этого конкретные действия, например, подделывает документы (статья 177 УК РФ);

- лицо совершает мошеннические действия, направленные на получение средств, как пример – подаёт в банк ложные сведения о себе (статья 159.1 УК РФ).

Если лицо просто не платит по счетам, то возбудить дело не получится.

Продажа долга коллекторам

Большая часть банков продаёт долги только после того, как они (по мнению самой кредитной организации) будут признаны безнадёжными. Обычно это происходит, когда в течение длительного периода времени с заёмщика не удаётся взыскать ничего.

Если судебное решение уже было вынесено, процедура продажи долга несколько усложняется. Помимо уведомления заёмщика, банк обращается в суд для получения постановления о замене стороны в обязательстве. Новый взыскатель направляет в службу приставов не только сам исполнительный лист, но и постановление, указывающее, что он теперь получает права взыскателя.

Однако после покупки долга, коллекторы редко переходят к стадии исполнительного производства. Чаще всего они пытаются воздействовать на должника иными способами, например, звонят (в том числе родственникам и знакомым), направляют письма, используют методы психологического воздействия.

Когда банки обращаются в суд

Законом не определено сроков, по прошествии которых финансовая организация прибегает к судебному взысканию задолженности. Нередко бывает так, что кредитор пропускает законный 3-летний срок, отводимый на взыскание кредита, а нередко должник с удивлением понимает, что банк подал на него в суд через 2 месяца после просрочки. К примеру, Тинькофф нередко прибегает к суду спустя 3–4 месяца после возникновения просрочек, а у Сбербанка на практике встречались случаи, когда ответственные специалисты просто забывали о долге и пропускали установленные законом сроки.

Напомним, что неуплата кредита 3 года и отсутствие движений со стороны банка делает невозможным судебное взыскание долгов по истечении этого срока.

На решение банка о передаче иска влияют следующие факторы:

- общая сумма кредита;

- длительность просрочки;

- размер просроченной задолженности;

- остаток долга;

- кредитная история заемщика;

- стабильность внесения платежей по кредиту.

Особенности проблемных долгов

- Злостный неплательщик. Этот клиент намеренно кредитуется в нескольких банках, выполняет 1-2 платежа, после чего начинает скрываться от работников учреждения. Если сотрудникам удается выявить такого человека, его незамедлительно вносят в черный список, чтобы предотвратить дальнейшую выдачу займов. Единственная лазейка для таких клиентов – это микрокредиты с высокими ставками и минимальным лимитом.

- Вынужденный неплательщик. Такой клиент столкнулся с финансовыми сложностями, а задержки по выплате займа стали следствием потери работы, проблем с выплатой зарплаты или неприятностей со здоровьем. Если гражданин смог предоставить справку от врача или работодателя, банки идут навстречу и реструктурируют задолженность.

На заметку. Реструктуризация – это пересмотр условий кредитования между сторонами в связи с влиянием неизвестных ранее факторов. Процедуру проводят для удовлетворения интересов кредитора и заемщика за счет снижения ежемесячной долговой нагрузки. Платеж уменьшается, однако продолжительность выплаты кредита увеличивается на несколько лет.

Как выиграть суд с банком?!

«Закон суров, но это закон» — и выиграть дело вполне реально.

Для этого нужно учитывать несколько нюансов:

- Уточнить все детали дела. Если финансовая организация все-таки идет на судебное разбирательство — не нужно уклоняться от контактов с представителями закона. Кроме того, должнику следует регулярно встречаться с банковскими работниками и демонстрировать собственное намерение урегулировать проблему;

- Если просрочка появилась вследствие каких-то объективных обстоятельства (лишение работы, болезнь, декрет, для мужчин — служба в армии), то все документы об этом свидетельствующие следует собрать и предоставить суду;

- Подготовить все квитанции и чеки оплаченного долга — это позволит доказать, что от регулярных выплат денежных средств никто не уклонялся и исправно гасил долг до тех пор, пока существовала такая возможность;

- Если человек уже обращался к заимодателю с просьбой о реструктуризации, но получил отказ, этот документ тоже нужно приложить к бумагам, поданным в суд.

Чтобы выиграть спор с банком в судебном порядке, нужно демонстрировать собственную добросовестность и желание решить дело миром — это расположит не только представителей финансовой организации, но и представителей закона.

В этом случае можно рассчитывать на существенное снижение выплат. Впрочем, надеяться на полное списание суммы бессмысленно — обычно оставшийся долг просто дробят на меньшие суммы и растягивают сроки погашения на более длительный срок.

Просрочки по потребительскому кредиту, что решит суд?

Что может постановить суд по невыплаченному кредиту? Решение только одно — платить. Исключением являются страховые случаи, при условии, что страховка оформлялась. Даже если компания не признает факт наступления проблемы, это можно оспорить, и в большинстве случаев в пользу должника.

Главным плюсом суда, является остановка всех начислений на долг. Сумма фиксируется и передается приставам. Но здесь скрывается неприятный подводный камень для ответчика.

Банк, направляя иск, указывает долг и судья эту сумму принимает. Но в то же время кредитор продолжает начислять проценты пока идет разбирательство. Судья фиксирует одну цифру, а у банка уже другая. К сожалению, это законная практика. Остаток продают коллекторам.

Задолженность по кредитам, подготовка к суду

Готовиться к суду необходимо заранее. Чтобы все выглядело правильно со стороны закона.

- Обращаемся в банк за реструктуризацией.

- Уведомляем банк о финансовых трудностях в письменном виде.

- Обращаемся в суд самостоятельно на расторжение договора или ждем данных действий от кредитора.

- Оплачиваем задолженность через приставов.

Что будет после суда за неуплату кредита?

Решение суда направится приставам, а те на основании ст. 30 Федерального Закона №229 (Об исполнительном производстве), возбудят ИП.

Далее, согласно ФЗ начнут принудительное взыскание:

- ограничат выезд за границу;

- поставят запрет на регистрационные действия с имуществом;

- произведут опись вещей;

- будут удерживать 50% от официального дохода.

Банк выиграл суд по кредиту, что дальше?

Если прошел суд по кредиту и банк его выиграл, то дальше необходимо предпринять следующие шаги:

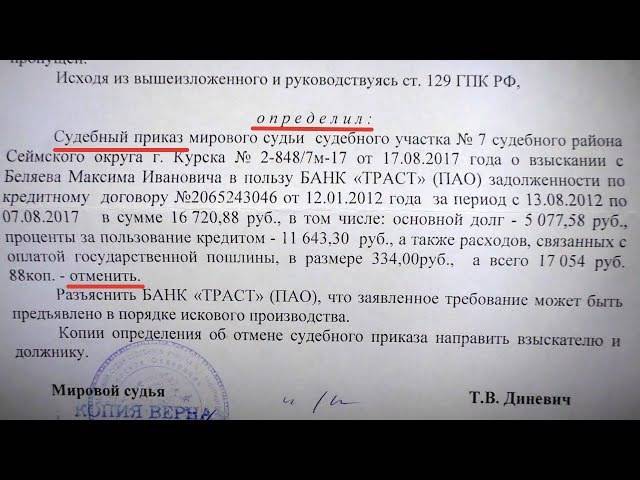

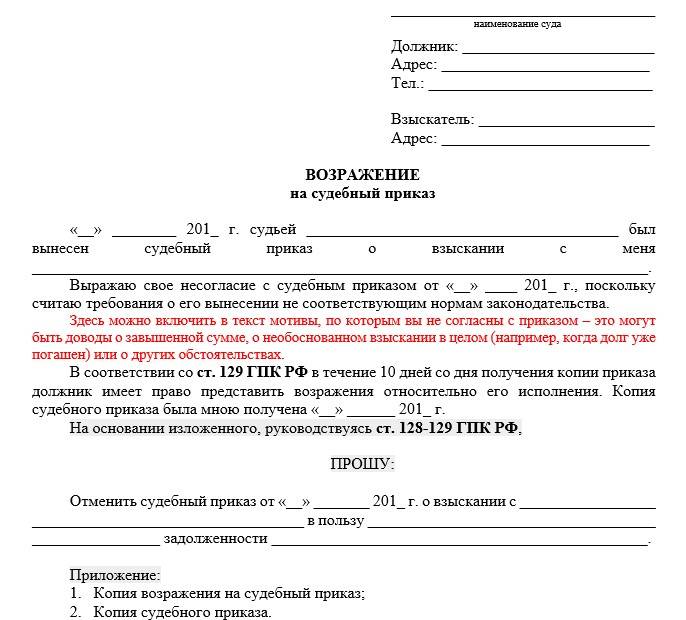

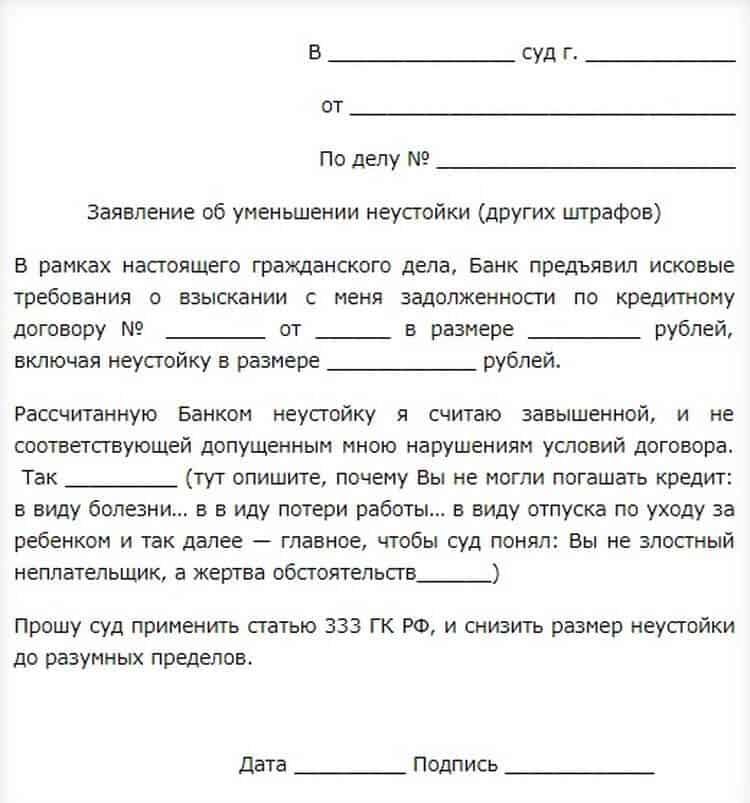

- Если решение суда выражено приказом, то его следует отменить. В данном случае приставы не будут вас беспокоить.

- При исковом заявлении, необходимо составить возражение и написать ходатайство на отмену неустойки.

- Желательно, попросить у суда рассрочку сроком до двух лет.

- Если заем был застрахован, нужно обязать компанию выплатить компенсацию.

- Договориться с приставами о графике платежей. В большинстве случаев должнику идут навстречу.

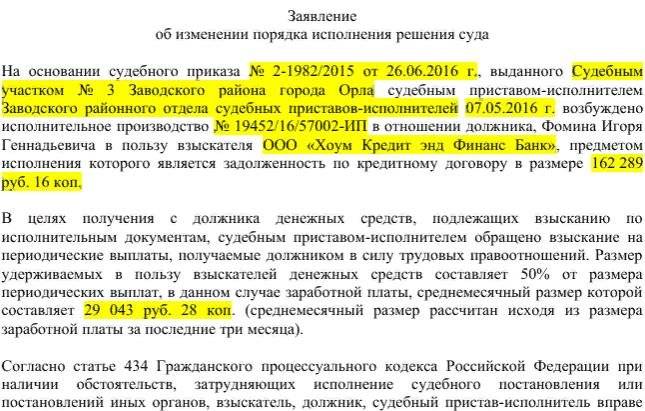

После суда по кредиту как платить?

Согласно Федеральному закону 229 вы обязаны внести всю сумму в полном объеме. Именно этот вариант считается идеальным в системе взыскания. Но такое бывает редко. Если у человека нет денег, значит, и оплачивать не с чего.

Самый распространенный способ, это оплата частями приставам или по договоренности с кредитором. В зависимости от ситуации, вносить средства необходимо на счет ФССП либо истца.

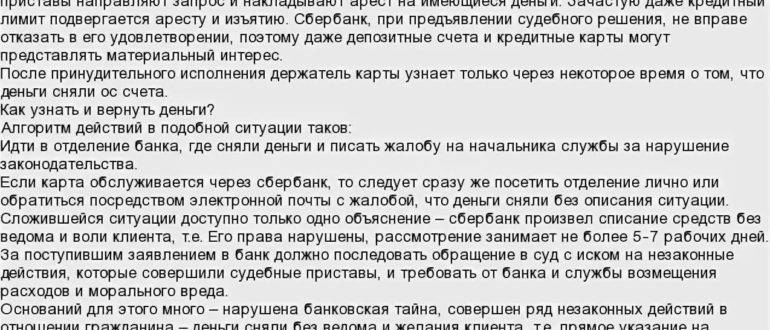

Сохраняйте платежные документы, пока долг не будет погашен. Приставы любят не переводить деньги кредитора годами. Распространенная ситуация — вы оплатили долг, а через год банк звонит и требует его вернуть.

Ваши деньги в это время находятся на счетах службы взыскания. Будьте осторожны и контролируйте их своевременное зачисление.

Когда приходят приставы

Согласно ст. 64 ФЗ 229, приставы производят исполнительные действия, если должник отказался вносить средства в добровольном порядке. Отведенный для этого срок, равен десяти дням с момента возбуждения исполнительного производства (ст. 30 закона).

ФССП не устанавливает точной даты своего визита домой к ответчику. Немаловажную роль играет эффект неожиданности. Обычно приставы приходят рано утром, чтобы застать ответчика дома.

Банк продолжает звонить

Если у вас состоялся суд, то кредитор на законных основаниях имеет право требовать возврата денежных средств. Поэтому не рассчитывайте, что после суда звонки прекратятся. Наоборот, это будет поводом не только набрать вас по телефону, но и нанести визит вежливости.

Судебным решением прикрываются все службы взыскания. Но, если вам поступают угрозы, обратитесь в прокуратуру. Это нарушает ваши права.

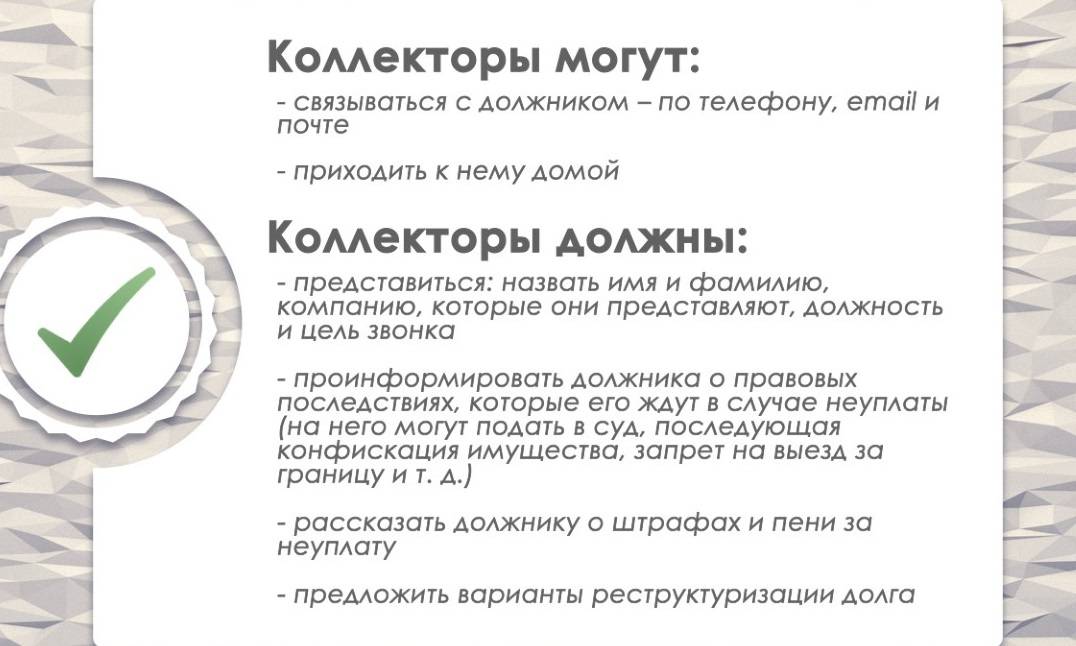

Звонят коллекторы

Коллекторы относятся к взысканию и имеют право обратиться в суд. После выигранного дела они начнут названивать с утроенной силой.

Не забывайте, что с 1 января 2017 г. вступил в силу закон о коллекторской деятельности ФЗ 230, который запрещает производить звонки должнику более двух раз в неделю.

Если ваши права были нарушены, вы можете обратиться в суд на основании ст. 3 ГПК РФ.

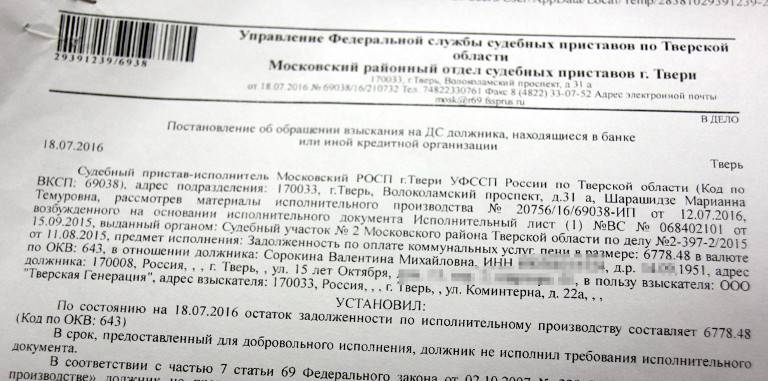

Взыскание долга по решению суда

Решение суда обязано выполняться приставами. На его основании возбуждается исполнительное производство (ст. 30 ФЗ 229).

Но и сам истец может отнести исполнительный лист вам на работу не обращаясь в ФССП. Обычно этим пользуются банки, чтобы снимать деньги с вашей зарплатной карты.

Видео:

Итог

Если возникают вопросы, задавайте их дежурному юристу сайта или оставляйте комментарии к статье. Мы постараемся ответить вам в кратчайшие сроки.

Что делать если банк подал в суд

- Не скрывайтесь от своего кредитора. Даже если организация уже инициировала судебный процесс, у сторон имеются шансы договориться, если должник проявит инициативу. Можно написать заявку на реструктуризацию долга или попросить предоставить кредитные каникулы. Шансы одобрения запроса невелики, но имеются.

- Не игнорируйте повестки из суда. Если банк отказал в реструктуризации или не хочет предоставлять отсрочку по задолженности, встречи в суде неизбежны. Не стоит избегать вызовов на судебное заседание! Покажите себя в суде с лучшей стороны, будьте ответственны, внимательны, исполнительны. В этом случае судья обязательно прислушается к вашему мнению и может принять вашу сторону.

- Обратитесь к юристу с опытом ведения подобных дел. Предоставьте ему пакет документов по имеющемуся кредиту. Если банковский договор составлен с нарушениями, у вас появится шанс не выплачивать долги законным способом. К тому же, профессиональный юрист сможет дать полезные советы или поможет найти лазейку в законодательстве, отталкиваясь от вашего финансового положения. Процесс может закончиться принудительной реструктуризацией или банкротством. Помощь профессионала важна особенно, не забывайте об этом!

- Продажа имущества. Если суд решит взыскать задолженность, постановление передадут приставам, которые распродадут ценное имущество должника. Должник имеет право распродать имущество самостоятельно за более крупную сумму или договориться о ежемесячных отчислениях со своей зарплаты.

- Защита при продаже имущества. Неплательщику следует знать, что приставы могут распродать не все его имущество. Нельзя выставлять на торги госнаграды, продукты питания, обувь, одежду. Также не могут отобрать единственное жилье. Но если вы владеете многокомнатной квартирой, по постановлению суда могут реализовать ее часть.

Важно! При неуплате ипотечного займа дело обстоит иначе. Так как квартира находится в залоге, именно она будет продана в счет погашения задолженности

То, что вам негде жить, суд учитывать не будет – квартиру реализуют по условиям договора.

сроке исковой давности

Как проходит заседание

- На первом этапе проходят предварительные судебные заседания, на которых стороны знакомятся с материалами, предъявляют недостающие документы.

- На втором этапе ведутся слушания. К этому этапу неплательщик должен провести серьезную подготовку: составить законодательно обоснованные возражения, составить распечатки выплат, предоставить справки, которые подтвердят его неспособность выплачивать деньги в настоящий момент.

Возможные последствия

На заметку. Для желающих переписать имущество на родственников необходимо оформить документы до решения суда. В противном случае сделка может быть оспорена кредитором. Возможно обвинение в мошенничестве, однако его крайне сложно доказать.

Порядок взысканий банковских долгов

Банкирам не требуется обращаться в судебные инстанции, и при развитии ситуации с началом неплатежей достаточно с кредитным договором обратиться к нотариусу и получить право на принудительное взыскание и открытие исполнительного производства. Сбербанк сразу при возможности внес изменения в кредитные договора.

Т.о., приводимые сроки о том, сколько длится суд по кредиту стали неактуальными для ориентиров. Решение оформляется быстро и сразу попадает на взыскание.

Однако, прежние условия кредитных договоров никто не заставит вас изменять, поэтому в действующий период «перехода», остаются актуальными и ориентиры по передачи иска в суд в зависимости от цели кредитования ипотечный кредит.

Банкиры оформляют и подают исковое заявление ориентировочно в течение 3-6 месяцев с даты образования задолженности. Автокредит также как и ипотека — залоговый, поэтому после того, как вы перестали платить, ждите иска по истечении квартала (min).

Сбербанк подал в суд за неуплату моего кредита, что дальше

Ситуации, когда платить по кредиту нечем, произошла. Что делать,если начато взыскание? Процесс начинается не неожиданно, вначале приходят напоминания от Сбербанка в виде sms и писем о возможном начале процесса взыскания и растущем долге. При неэффективности взаимодействия с должником, последний вскоре получает повестку с назначенными датой и временем проведения судебного заседания.

Что взять с собой в суд:

- чеки о ранее оплачиваемых платежах за прошедший период (копии и оригиналы );

- кредитный договор;

- документы, подтверждающие произошедшую причину задержек по выплатам (это м.б. больничный лист, признание вас инвалидом и произошедшее увольнение — понадобится трудовая книжка, с подтверждающей записью).

В соответствие с решением судьи и при отсутствии добровольных выплат судебным приставам передается Приказ и возбуждается дело о взыскании. Приставы уже законно начинают процедуру ареста имущества на основании судебного приказа.

Что будет с долгом после судебного решения?

Невозможность реструктуризации и взять кредит под кредит в своем же отделении Сбербанка приводит к:

- вынесению судебного постановление о погашении кредитной задолженности с выплатой начисленных штрафных санкций.

- При наличии долгов более 500 тыс. рублей юристы рекомендуют начать процедуру банкротства физ.лица с поиском арбитражного управляющего, описанием имущества и соответствующими весьма существенными и неприятными ограничениями в дальнейшем. Не советую, есть еще варианты.

- закрыть долги дебиторской задолженностью. Работающие в сфере закрытия долгов в имеющемся производстве у судебных приставов фирмы предлагают за 20% общего долга полностью закрыть задолженность.

Те., когда банк подал иск за неуплату кредита в суд, то выбирайте стратегию поведения, оценивайте риски и решайтесь всё-таки как погасить задолженности с учетом изменений и свежих юр. новостей.

Что делать, если банк подал в суд иск

Исковое производство – более предпочтительный для заемщика вариант. Во-первых, появляется возможность подачи возражений на иск и заявления встречных требований к банку. Во-вторых, фактически у заемщика-должника будет дополнительное время на то, чтобы решить долговой вопрос в более комфортных для себя условиях. Но о преимуществах искового производства для должника знают и банки, поэтому очень часто сопровождают свои иски одновременным заявлением ходатайства о принятии мер обеспечительного характера. Это дает возможность ограничить права должника еще задолго до принятия судом окончательного решения.

Действия ответчика в рамках искового производства должны быть подчинены какой-то определенной цели. То есть вы должны заранее предусмотреть, чего хотите добиться в суде:

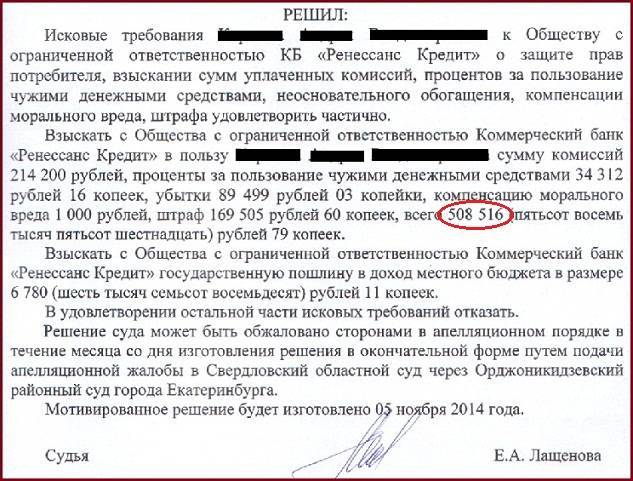

- Отказа удовлетворения требований банка полностью или частично, в частности, в виде исключения или уменьшения требований по неустойке, сокращения суммы начисленных процентов, признания судом незаконными начисленных банком комиссий. Однако рассчитывать на то, что вас освободят от уплаты основного долга, нельзя, даже если кредитный договор будет полностью признан недействительным.

- Создания для себя удобных условий погашения задолженности. Такими условиями могут быть:

- достижение с банком мирового соглашения о реструктуризации долга и его утверждение судом;

- принятие судебного решения о рассрочке/отсрочке платежей по задолженности.

- Признание кредитного договора полностью (частично) недействительным. Для этого требуется подача встречного иска. Избавиться от погашения основного долга таким образом невозможно, но побороться за уменьшение всевозможных дополнительных платежей – реально.

Как и в случае с приказным производством, действовать целесообразно оперативно и активно. С другой стороны, если вы со всем согласны и требования банка оспаривать не намерены, участие в процессе можно свести к минимуму. Обычно так действуют должники, которые от участия в процессе теряют намного больше, чем от неучастия в нем. Например, когда сумма иска несоразмерна возможным убыткам в результате посещения процесса.

Но если вы четко определили для себя, что будете участвовать в споре с банком, и знаете, чего хотите добиться, то план действий может быть следующим:

Обратитесь в суд и ознакомьтесь в материалами дела. Вы вправе делать необходимые выписки и снимать копии.

Полученные материалы целесообразно показать юристу и получить от него консультации о перспективе дела. Ключевая помощь грамотного юриста на этом этапе – формирование вашей правовой позиции, определение реальных вариантов исхода дела и стратегии ваших действий.

Если банком были заявлены требования о принятии обеспечительных мер и решением суда ходатайство удовлетворено, вы имеете право заявить суду свое требование о снятии этих мер. Шансы не очень велики, но и от подачи ходатайства потери минимальны. Здесь ключевым фактором будет являться обоснованность требований. Если, скажем, наложен арест на депозитный счет, можно сослаться на трудное материальное положение и необходимость использования этих денег на текущие траты – продукты питания, расходы на ребенка, лекарства и т.п. Аналогичные подходы должны использоваться и по отношению к аресту иного имущества.

Для понимания реальных перспектив процесса целесообразно ознакомиться с судебной практикой, пообщаться с юристами, заемщиками-должниками на тематических форумах

Как минимум это позволит быть информационно подготовленным к процессу.

Чтобы суд не превратился для вас в одни затраты и нервы, проанализируйте важность для себя тех целей и задач, которые поставлены, а также набор имеющихся доказательств.

Набросайте для себя план действий в суде и следуйте ему, правда, учитывайте, что ситуация может поменяться, поэтому должен быть и запасной вариант.

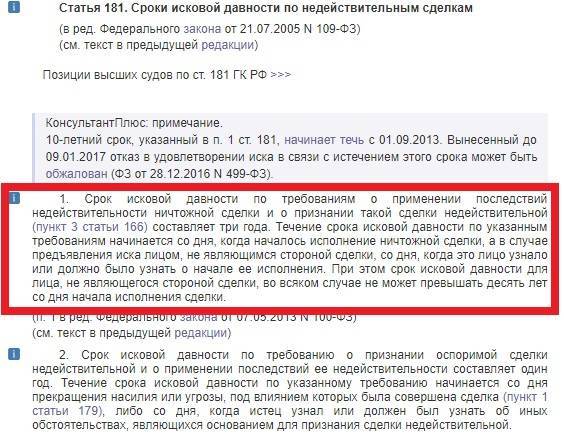

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

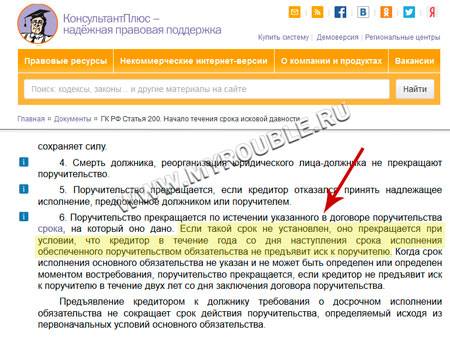

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?