Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Уголовная ответственность за непогашение кредита

Возможна ли уголовная ответственность за неуплату кредита, даст ответ ст. 177 Уголовного кодекса РФ, согласно которой злостное уклонение от уплаты долга наказывается одним из следующих вариантов:

- штрафом в размере до 200 тысяч рублей;

- штрафом в размере дохода заемщика за 18 месяцев;

- или обязательными работами на срок до 480 часов;

- либо принудительными работами на срок до 2 лет;

- арестом на полгода;

- лишением свободы до 2 лет.

Какое наказание за неуплату кредита принесет много неудобств заемщику в будущем, так это его кредитная история — она будет окончательно испорчена. Вся информация о качестве обслуживании долга будет передана в бюро кредитных историй, и ни одно финансовое учреждение больше не выдаст ему кредит.

Кроме всего прочего, среди неприятных последствий неуплаты долга банку можно выделить:

— ограничение в правах: судебные приставы имеют право запретить тебе выезд за границу, если у тебя есть задолженность по кредиту;

— арест имущества: аресту может подлежать вся твоя собственность — недвижимость, транспортное средство, бытовая техника и даже ценные бумаги;

— арест денежных средств: аресту подлежат любые денежные средства, которые хранятся на расчётных, депозитных, зарплатных и пенсионных счетах. Деньги будут переведены банку в счёт погашения твоего долга.

Если у тебя не окажется ни имущества, ни денежных средств на счетах, то исполнение судебного акта может на время приостановиться. Но в любой момент по требованию банка оно будет возобновлено, и пока банк не получит назад свои деньги, ты не сможешь вздохнуть полной грудью.

Противостояние с коллекторами

Давайте рассмотрим, что будет происходить, если банк или МФО продаст долг коллекторам. Возможные меры в отношении заемщика:

- Частые звонки с агрессивной манерой общения и требованием вернуть кредит.

- Визиты в любое время суток по месту жительства. К заемщикам обычно приезжают спортивного вида люди с хмурым выражением лица и начинают «наезжать».

- Психологическое насилие. Коллекторы принимаются запугивать должника и его семью. На практике встречались случаи, когда коллекторы начинали ходить за ребенком должника, «сопровождать» его в школу, или часто попадались на глаза женщинам из семьи заемщика.

- Звонки родственникам, коллегам и близким людям. Коллекторы могут звонить людям из окружения должника и рассказывать о долге.

Иногда происходили ситуации, когда коллекторы занимались битьем окон, дверей и т.п. В редких случаях дело доходило до криминала: были зафиксированы несколько попыток поджога, но такие случаи быстро предают огласке. Далеко не все коллекторские агентства допускают такие методы в работе: они хорошо понимают: за противоправные действия грозит даже не административная, а уже уголовная ответственность.

Если вы подверглись прессингу коллекторского агентства — главное, не паниковать. В России действует Закон о коллекторах № 230-ФЗ, который устанавливает нормы взаимодействия должника с коллекторскими агентствами. Выход за рамки, предусмотренные в законе, можно зафиксировать и предать огласке. Исходя из содержания проекта, коллекторы могут максимум:

- звонить 2 раза в неделю и 1 раз за 24 часа;

- слать сообщения 2 раза за 24 часа;

- приходить с визитами 1 раз в неделю.

Не могут применяться методы психологического давления, запугивания, угроз, порча имущества.

Если ваши права были нарушены, рекомендуется:

- записать на телефон в виде аудио или ролика общение с коллекторами, их действия (угрозы расправы, нецензурную брань, незаконные требования, порчу имущества);

- обратиться в правоохранительные органы с доказательствами;

- обратиться в Национальную Ассоциацию профессиональных коллекторских агентств, которая ведет надзор за деятельностью своих членов.

На основании обращения должника могут быть применены следующие меры:

- штрафование коллекторского агентства;

- заведение уголовного дела;

- лишение лицензии.

Узнать, спишет ли суд ваш долг перед коллекторами

Ответственность за невыплату ссуды

Какие последствия ждут заемщика при невыплате кредита, должны указываться в тексте подписываемого соглашения. В соответствующем пункте документа предусматриваются меры, которые могут применяться к неплательщику.

Закон предусматривает два вида финансовой ответственности за несвоевременную оплату по займу:

- Взыскание с должника неустойки. Определяется в процентном отношении ко всему долгу или устанавливается фиксированная сумма. Иногда в договоре прописывается, что за несвоевременную выплату средств будут применяться штрафы за каждый день просрочки (микрофинансовые организации).

- Досрочная уплата долга. Мера применима, если заемщик допускает нарушение сроков оплаты на 2 месяца в течение 90 дней.

Списание долгов онлайн не выходя из дома

Учитывая режим самоизоляции, объявленный во многих регионах России, и с целью минимизации контактов наших потенциальных клиентов с другими людьми, мы предлагаем «списание долгов» через процедуру банкротства физических лиц онлайн (не выходя из дома).

Как это работает?

1

Получаете бесплатную консультацию у специалиста компании «Долгам.НЕТ» онлайн посредством видеосвязи (Skype, WhatsApp, Viber). За 60 минут отведенного на консультацию времени наш специалист детально проанализирует Вашу ситуацию и озвучит возможность или невозможность списания долгов через процедуру банкротства. В случае если у Вас нет серьезных противопоказаний к процедуре банкротства, Вам будет предоставлен полный расчет предстоящих затрат в процедуре банкротства.

3

Вы высылаете нам пакет документов в электронном виде. Вы высылаете в электронном виде все необходимые для процедуры банкротства документы. Оригиналы нам понадобятся лишь на первом судебном заседании (примерно через 1,5-2 месяца). Это могут быть как скан-копии, так и качественные фотографии, сделанные на смартфон.

4

Мы готовим заявление о Вашем банкротстве со всеми необходимыми приложениями и высылаем Вам на ознакомление. Вы должны быть в курсе того, какие документы от Вашего имени подаются в суд и рассылаются кредиторам.

5

Рассылаем заявления о банкротстве всем Вашим кредиторам по почте и подаем его в электронном виде в арбитражный суд через сервис «Мой арбитр». Для подачи заявления в электронном виде потребуется Ваша учетная запись на портале «Госуслуги», либо нотариальная доверенность на по нашей форме.

6

Суд принимает заявление к производству и назначает дату первого судебного заседания. Обычно судебное заседание назначается через 1-2 месяца после подачи заявления о банкротстве. В настоящее время в связи с «карантином» эти сроки могут увеличиться до 2-3 месяцев.

7

Представляем Ваши интересы в суде по нотариальной доверенности. Доверенность можно сделать у любого нотариуса (некоторые нотариусы оказывают услуги по оформлению доверенности на дому) по нашему образцу. В Москве, Московской области и Санкт-Петербурге не требуется Ваше личное участие на судебных заседаниях (за Вас присутствует наш юрист по доверенности). В других регионах может потребоваться одна личная явка с Вашей стороны. Не пугайтесь этого. Наш юрист также будет присутствовать с Вами на суде и предварительно проведет Вам детальный инструктаж о том, что и как говорить на судебном заседании.

8

Добиваемся полного освобождения Вас от долгов. Торжественно вручаем Вам определение суда о завершении процедуры банкротства и освобождении Вас от долгов. При необходимости защищаем Ваши интересы в судах апелляционной и кассационный инстанции без взимания дополнительных плат.

C чего начать? Доверьте свое банкротство «Долгам.НЕТ»!

Меня зовут Донсков Дмитрий Игоревич.

Я действующий арбитражный (финансовый) управляющий и генеральный директор компании «Долгам.НЕТ».

Более 3-х лет я и моя команда работаем над тем, чтобы процедура банкротства физического лица стала доступнее и прозрачнее.

Приглашаю Вас на бесплатную консультацию по телефону 8-800-333-89-13 (звонок бесплатный). Я и моя команда будем рады ответить на Ваши вопросы по банкротству физических лиц. Если же Вы решите воспользоваться нашими услугами, то я гарантирую, что:

- У Вас не будет болеть голова о том, где найти финансового управляющего;

- Вы заплатите ровно ту сумму, что прописана в договоре (никаких скрытых платежей);

- Вместе «плечом к плечу» мы пройдем процедуру банкротства до логического конца – списания долгов, а если что-то пойдет не так, мы вернем Вам деньги. Подробнее

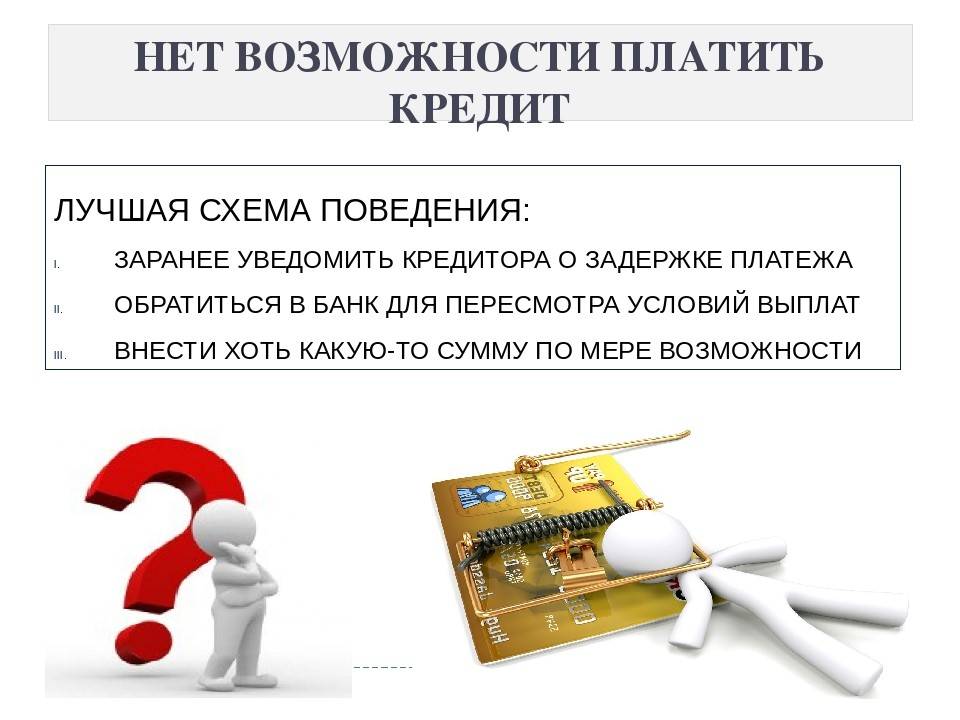

Что делать, если нечем платить за кредит

Если в планах заемщика нет цели добиться банкротства или судебного разбирательства, то необходимо обратиться в банк с просьбой предоставить отсрочку платежа или реструктуризацию задолженности.

Увеличить шансы на то, что кредитная организация пойдет навстречу, можно, если предоставить документы, подтверждающие веские причины нарушения платежной дисциплины:

- справка о снижении уровня дохода;

- выписка из истории болезни;

- приказ об увольнении;

- иные, подтверждающие ухудшение финансового положения.

Чем раньше начать диалог с банком, тем легче будут последствия возникшей ситуации.

Не следует скрываться и прятаться от кредитора, не отвечая на звонки. Такое поведение будет способствовать обращению банка в суд или передаче дела коллекторам, методы воздействия которых далеки от лояльных.

Послесудебный этап: что будет?

Если суд вынес решение принудительно взыскать с вас задолженность, соответствующие исполнительные документы (судебный приказ, исполнительный лист) передаются приставам, и те начинают исполнительное производство.

Приставы имеют право:

- накладывать арест или продавать с торгов имущество и имущественные права;

- накладывать арест или взыскивать периодические выплаты на банковские счета;

- выселять должника из квартиры (на единственное жилье можно наложить арест, но выселить из него нельзя).

Закон позволяет проводить и другие действия, в том числе от имени и за счет должника.

Арест имущества

Арест движимого и недвижимого имущества – почти обязательная процедура, если дело дошло до признания банкротства физлиц и юридических субъектов. Арест налагается также в тех случаях, если вы брали кредит под залог.

До недавнего времени бывшие клиенты банка могли надеяться, что арест единственного жилья невозможен. Однако в настоящее время даже такое жилье может быть использовано для извлечения дополнительного дохода, который направлялся бы на уплаты долга банку. В компетенции пристава наложить арест на такое имущество и запретить право распоряжаться им, пока долг не будет оплачен.

Индексация суммы долга

Без индексации человек, взявший в долг 100 рублей 10 лет назад, выплачивает кредитору именно эту сумму.

Однако в результате инфляции, девальвации и экономических кризисов реальная ценность упомянутой суммы снижается в несколько раз. Должник окажется в выигрыше, кредитор – в дураках.

Угроза индексации – своего рода стимул для должников исполнять судебные решения более расторопно.

Направление исполнительного листа по месту работы

Суть такого исполнительного механизма предельно ясна. Когда у гражданина нет ценного имущества и денег на депозитах, это не значит, что банки простят ему все долги. Платить по счетам все равно придётся.

По месту работы лица приставы направляют исполнительный лист, который предписывает удержание части суммы от положенной должнику зарплаты в пользу кредитодателя. Обычно это 50% от официального оклада. Через суд можно добиться уменьшения процента выплат, но полностью отменить такое решение не получится.

Ограничения в правах

Помимо взыскания денег, существуют другие механизмы воздействия на нерадивых заемщиков. Например, им запрещается покидать страну, пока долги по кредитам не будут выплачены полностью.

Лицам, признанным банкротами, запрещается в течение определенного срока занимать руководящие должности.

Как не довести ситуацию до суда: ТОП 3 проверенных способа

Заемщик с самого начала должен понимать, что ему не удастся отказаться от своих финансовых обязательств, и кредитор, разумеется, тоже не откажется от права требования долга. Однако банки и другие кредитные учреждения зачастую сами не намерены доводить дело до суда, рассматривая это как крайнюю возможность.

Дело в том, что договориться с должником зачастую намного проще, чем вести судебный процесс. Поэтому в большинстве случаев лучше предпринять все возможные меры для мирного разрешения ситуации – вот несколько проверенных способов.

Договориться с кредитором

Это очевидный и часто очень простой способ решения проблемы. У каждого банка есть «проблемные» клиенты, которые просрочивают выплаты по кредиту либо вовсе не погашают задолженность на протяжении длительного периода. Нередко эти ситуации возникают по непредвиденным причинам (потеря работы, заболевание, пожар в квартире и т.п.). Поэтому должник может направиться в офис кредитора, взяв с собой документы, подтверждающие существенное ухудшение его финансового положения. Это могут быть:

- трудовая книжка;

- справка о доходах;

- медицинские справки и т.п.

В таком случае банк рассматривает заявление клиента и принимает одно из 2 решений:

- Реструктуризация задолженности, т.е. изменение изначальных условий кредитного договора. Чаще всего это уменьшение ежемесячного платежа, предоставление временной отсрочки и т.п. Разумеется, такое изменение зачастую не в интересах клиента, поскольку суммарная переплата возрастает. Однако удается сохранить кредитную историю и гарантированно избежать судебных разбирательств, ареста имущества и т.п.

- Отклонение предложения об изменении договора, требование возврата долга по старой схеме. В данном случае заемщик все равно извлекает определенную выгоду, поскольку он фиксирует факт попытки договориться с банком. В дальнейшем это может пригодиться во время судебного разбирательства.

Мнение эксперта

Савельев Роман

Ведущий специалист по кредитованию, эксперт сайта

Ранее мы рассказывали о том как оформить кредитные каникулы в сбербанке, рекомендуем вам также ознакомиться с этой информацией здесь.

Рефинансировать задолженность

Также клиент может рефинансировать задолженность, взяв кредит в другом учреждении на более выгодных условиях. Этот вариант может оказаться более приемлемым благодаря более низкой процентной ставке, большому сроку погашения и т.п. К тому же в таком случае клиент гарантированно сохраняет свою кредитную историю в нормальном состоянии.

Мнение эксперта

Савельев Роман

Ведущий специалист по кредитованию, эксперт сайта

О способах взять кредит с плохой кредитной истории мы уже рассказывали ранее, ознакомиться с этой информацией вы можете здесь.

Объявить о банкротстве

Крайний вариант, который иногда является единственно возможным – это начать процедуру банкротства. Признание физического или юридического лица банкротом происходит только по решению суда и может занять довольно много времени (с учетом того, что банк попытается оспорить соответствующее судебное решение). У банкротства есть ряд преимуществ, которые связаны с тем, что лицо освобождается от оплаты собственно долга.

Однако важно понимать, что в этом случае неизбежен арест зарплаты, других доходов, а также имущества в счет погашения. К тому же банкрот существенно ухудшает свою кредитную историю, и в будущем он не сможет получить крупную ссуду на выгодных условиях

Мнение эксперта

Савельев Роман

Ведущий специалист по кредитованию, эксперт сайта

Ранее мы рассказывали о выплате текущих платежей при банкротстве, рекомендуем вам ознакомиться с этой информацией тут.

Таким образом, неуплата долгов практически неизбежно приводит к неприятным последствиям, и это нужно понимать еще на этапе заключения кредитного договора.

Критичные последствия неуплаты

Если человек в течение длительного количества времени не осуществляет выплаты, банк обращается в суд, чтобы потребовать взыскания в принудительном порядке. В суде рассматриваются все предоставленные документы, после чего, принимается решение, чаще всего в пользу банка. Далее, начинает действовать система приставов судебного типа. На основании полученного решения банка открывается производство исполнительного формата, в рамках которого пристав начинает работать с должником. Изначально производится оповещение, должник вызывается на беседу со специалистами, чтобы найти оптимальное решение проблемы по взысканию. На данном этапе также может быть заключено мирное соглашение с банком.

В случае, если должник не идет на компромисс и не стремится к разрешению ситуации, судебные приставы начинают работу с имуществом. Сразу собирается информация об имуществе, после чего, производится опись и ее принудительная реализация. Отметим также то, что приставы могут принять решение о том, чтобы произвести взыскание через отчисления с заработной платы. В данном случае постановление суда направляется на работу руководителю, после чего, начинаются отчисления с заработной платы в пользу банка.

То есть, после суда начинается процесс принудительного взыскания. Существует масса способов предотвратить такие действия. Например, вы можете подать заявление на отмену решения в связи с тем, что вы не присутствовали в зале суда и не могли воспользоваться своим законным правом защиты интересов. Решение отменяется, и в дальнейшем, вы получаете определенное количество времени, чтобы разрешить возникшую ситуацию своими силами, без дальнейшего принудительного взыскания.

Как быть, если на вас подали в суд

Хотя судебное разбирательство является крайним случаем вашего конфликта с банком по поводу долга, все же в таком развитии событий есть некоторые выгоды и для вас. С того момента, как банк подал на вас в суд, прекращается действие вашего кредитного договора, а значит, по крайней мере, перестают начисляться проценты по кредиту, что уже неплохо. Плюс ко всему, общение с судебными приставами тоже нельзя назвать приятным, но это все же не коллекторы, зачастую похожие на бандитов. Приставы в своей работе придерживаются законных способов, с ними всегда можно договориться о разумной отсрочке и т.д.

Итак, первый, формально законный, хотя и сомнительный способ избавиться от проблемы — это переписать все свое имущество на родственников или кого-нибудь из близких, чтобы у вас не могли забрать это имущество за долги. Учтите, однако, что закон предусматривает такие ваши действия как притворные сделки, и эти сделки могут быть обжалованы как ничтожные, а имущество все же заберут за долги.

Второй законный способ не платить кредит законно — это договориться об отсрочке с выплатой долга. Если вы действительно находитесь в тяжелом финансовом положении, можете обосновать это документально, суд войдет в положение и даст вам отсрочку. Если судья дает такую отсрочку, то приставы не смогут арестовать ваше имущество или банковские счета, а также на вас не смогут завести уголовное дело, что можно было бы сделать при сумме долга более полутора миллионов рублей.

Что можно и что нельзя коллекторам?

Все мы слышали и видели в СМИ жуткие истории “работы” коллекторских агентств. К сожалению, этот вид деятельности у нас стал ассоциироваться с чем-то незаконным, а иногда и попросту бандитским. При этом во всем мире аналогичные организации работают в рамках правового поля своей страны. С помощью нового закона № 230-ФЗ сделана попытка привести деятельность наших коллекторов в это правовое поле.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Согласно новому закону коллекторы не имеют право:

- Применять или угрожать применением физической силы, угрожать убийством или причинением вреда здоровью.

- Уничтожать или повреждать имущество.

- Оказывать психологическое воздействие, которое унижает и оскорбляет достоинство человека.

- Использовать в качестве убеждения методы, опасные для жизни и здоровья. Например, у всех на слуху случай, когда работники коллекторского агентства бросили в окно частного дома должника бутылку с зажигательной смесью. В результате пострадал ребенок.

- Сообщать сведения о должнике посторонним лицам. Известны случаи, когда такая информация передавалась на работу заемщика, размещалась в интернете и т. д.

- Обманывать заемщика по вопросам суммы долга, уголовного преследования или передачи дела в суд.

Кроме того, законом ограничиваются действия по общению с должником:

- В будние дни коллектор может звонить только с 8 утра до 10 вечера. В выходные – с 9 до 20 часов.

- Личные встречи не более 1 раза в неделю.

- Телефонные разговоры не более 1 раза в сутки, 2 раз в неделю, 8 раз в месяц.

Ужесточены требования к регистрации коллекторских агентств. Они должны быть аккредитованы и занесены в государственный реестр. А размер их чистых активов должен быть не менее 10 млн. рублей. Это сразу очистило рынок от мелких контор, которые и не слышали об этике коллектора.

В случае нарушения перечисленных правил вы имеете полное право жаловаться, в том числе в полицию, Центробанк и Роскомнадзор. Для того, чтобы жалоба имела ожидаемую реакцию со стороны соответствующих органов, необходимо запастись доказательствами. Ими могут служить, например, записи телефонных разговоров, распечатка СМС, фотографии повреждений и т. д.

Стоит ли платить коллекторам за просроченные кредиты? Ваши финансовые отношения оформлены с банком, поэтому возвращать долг необходимо именно банку и никому иному.

Почему возникают долги

Кредитный договор – это не только важный документ, подтверждающий факт сотрудничества между заемщиком и финансовым учреждением, но и подробный свод обязательств, которые берут на себя обе стороны. Пункты соглашения остаются неизменными на протяжении всего срока кредитования, поэтому каждый клиент прекрасно знает, на что идет и каким санкциям подвергнется в случае нарушения правил.

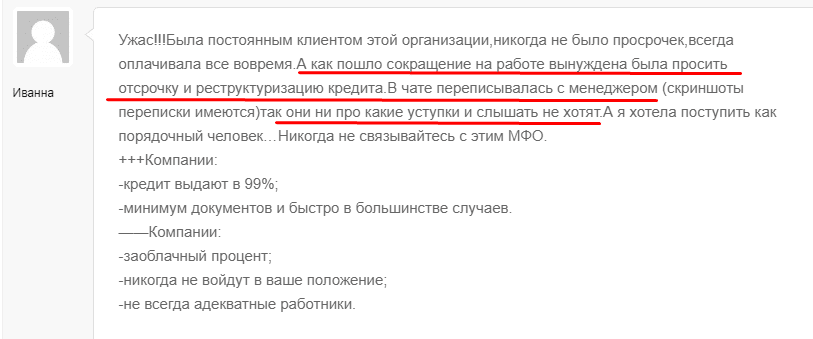

Сбой в выплатах может настигнуть даже того заемщика, который и не собирался обманывать банк, а был настроен на методичное выполнение обязательств. Дело в том, что никто не может быть застрахован от случайностей, которые врываются в нашу жизнь и спутывают все карты.

Полная потеря источника финансирования. Увольнение с работы или, например, утрата кормильца в семье способны полностью перечеркнуть возможность обслуживания кредита.

Временная неплатежеспособность. Возникает при нарушении графика денежных поступлений (задержка в получении заработной платы или пенсии, переход на новое место работы, болезнь, требующая незамедлительного дорогостоящего лечения).

Нарушение сроков выплат

Совершить платеж – это полдела, важно сделать это в положенный день, иначе оговоренные в договоре штрафы и пени только усугубят вашу финансовую нагрузку.

Технические накладки. Используя такие инструменты оплаты, как, скажем, терминалы самообслуживания, нужно иметь в виду сроки зачисления средств на счет кредитора

Задержка в 1-3 дня может сбить ваш график выплат.

Финансовые махинации. Должниками поневоле становятся граждане, чьи документы или паспортные данные мошенники использовали для получения займа.

Кредитная карта Forward Bank КОКО КАРД

| Макс. лимит: | 200 000 грн. |

| Ставка в год: | 48% |

| Льгот. период: | До 90 дней |

| Обслуживание: | 0 грн. |

Подробнее

Основные причины просрочек

Причиной трудностей с погашением могут стать:

- болезнь;

- сокращение на работе;

- снижение размера доходов;

- смерть близких людей;

- другие не совсем приятные события, которые отрицательно сказываются на платежеспособности.

Первым ответ, чем грозит неуплата кредита, даст проблемному заемщику его кредитный договор: в нем четко прописываются ответственность за невыплату и действия банка в случае возникновения постоянных просрочек по займу.

Если клиент не может своевременно обслуживать кредит, ему рекомендуется обратиться к своему менеджеру и объяснить, с какими трудностями он столкнулся.

Что будет, если вообще не платить кредит банку?

Взять кредит и не платить за него совсем не получится. Отсутствие каких-либо действий и игнорирование проблемы только ухудшает положение должника. Между тем существует масса способов избавления от долга, даже при значительном снижении платежеспособности.

Столкнувшись с дальнейшей невозможностью обслуживать долг, клиент принимает решение:

- Полностью отказаться от выплат.

- Пойти на переговоры с банком с целью предоставления приемлемых условий погашения долга.

Иногда ситуация выглядит настолько плачевно, что проще получить предписание суда, которое учитывало бы положение клиента, чем продолжать нести непосильное бремя. Настоятельно рекомендуется привлечь адвоката к регулированию вопроса либо искать помощи у опытных в деле банкротства специалистов.

Советы по решению вопроса с неплатежами

Какой бы безвыходной ни казалась ситуация, для должника, взявшего кредит в банке, выход есть всегда.

Следующие советы помогут неплательщику улучшить свое положение:

- Разрыв или пересмотр отношений с банком по договору. Иногда тщательное изучение договора позволяет аннулировать договор при обнаружении пунктов, нарушающих положения закона. В отдельных случаях удается избавиться от комиссий, неустоек, штрафов, зафиксировать долг.

- Выкуп долга. Далеко не все знают, что взять долг за должника может не только коллектор. Аналогичное право вправе заявить перед банком кто-либо из родных должника. Как правило, сумма долга при выкупе значительно меньше реально начисленной – от 20 до 50%. Кроме того, выкупить долг позволяется юридическим лицам.

- Использование мер по реструктуризации в рамках достижения мирных договоренностей с кредитором (рефинансирование, кредитные каникулы, реструктуризация). Данные меры позволят добиться снижения выплаченных сумм, отменить штрафы, увеличить срок отдачи долга.

- Объявление банкротства. Благодаря принятому федеральному закону, процесс объявления физлица банкротом получил инструменты для законного решения проблем неплательщика. Банкротство физлица – признание несостоятельности гражданина как плательщика, что влечет за собой невозможность погашения долга.

Решая для себя вопрос, можно ли не платить кредит, если инициировать собственное банкротство, не стоит считать, что данная процедура избавит от проблемы без каких-либо последствий. Данный процесс серьезен и связан с переходом клиента в особый правовой статус.

Существует множество организаций, занимающихся вопросами признания должника, не выплачивающего кредит, банкротом. Возможно, имеет смысл перепоручить ведение дел опытным юристам, специализирующимся в данной сфере.

В качестве последствий признания человека банкротом будут приняты следующие меры:

- имущество, принадлежащее неплательщику, арестовывается;

- накладывается запрет на распоряжение средствами на счетах;

- имеющиеся активы подлежат дальнейшей распродаже с целью погашения долга перед банком;

- в течение 5 лет для должника-банкрота будут закрыты руководящие посты;

- на 5 лет накладывается ограничение выезда за рубеж.

Принимая решение о банкротстве, необходимо понимать риск утраты всего имеющегося имущества и ценностей, сбережений. По этой причине накануне процедуры банкротства необходимо провести ряд мер по распоряжению имуществом, если, конечно, оно имеется.

Основными условиями для признания человека банкротом служат:

- достижение долга полумиллиона рублей;

- скопившаяся просрочка платежей в течение трехмесячного периода.

Разбирательство производится в арбитражном суде, к которому территориально относится должник. Основанием для банкротства станет соответствующее заявление.

Если не платить кредит банку, даже при наличии самых веских оснований, должнику нужно быть готовым к процессу урегулирования долга. Воспользовавшись одной из существующих схем решения, бывший клиент банка должен сделать определенные выводы: бесплатных денег не бывает, а последствия «легких» денег могут еще долго осложнять жизнь, даже если удастся решить вопрос с банком с наименьшими для себя потерями.

Как договориться с банком

Договориться с банком можно только о реструктуризации. Для этого подается письменное заявление, где прописываются причины такого поступка. К нему прикладываются подтверждающие документы. Также возможна договоренность при реализации имущества при ипотечном кредитовании для погашения полного долга.

Необходимо помнить, что даже если объявить себя банкротом – это не избавит должника от уплаты взятых обязательств. Все деньги возвращаются за счет реализации собственности заемщика.

Читайте далее:

Что будет, если не платить кредит Тинькофф банку

Что делать, если коллекторы угрожают

Ломбардный кредит

Кредит под залог ПТС

Кредит за умершего родственника

Кредитная карта Хоум кредит

Если должник не платит кредит вообще

При стойком нежелании возвращать деньги банк обратится в суд. В иске компания попросит оплатить, как сам кредит, так и все пени, неустойки и штрафы. При этом суд может назначить собственный, альтернативный график внесения платежей. Такой график позволит наиболее просто погасить займ.

Если вы не явитесь на заседание, то оно может быть проведено заочно. Для исполнения приговора за вас возьмутся судебные приставы. Они могут, либо вычитать часть дохода из официального источника в счет погашения долга, либо арестовать ваше имущество в счет кредита.

При наличие залога, заложенное имущество будет продано в пользу банка. При наличии поручителей ваша ответственность переходит на них. Они могут подать в суд, и их иск также будет на вашей совести.