Расчетный, текущий, чековый или карточный – какой счет открывать?

В обиходе финансистов и бухгалтеров под р/с обычно понимают счет, открытый:

- субъектом предпринимательской деятельности, например, ООО, ИП, ОАО;

- некоммерческой структурой: политической партией, благотворительным фондом, общественной организацией.

- самозанятых лиц;

- адвокатов и нотариусов;

- путешественников.

Все дело в терминологии: ранее счета граждан было принято именовать не расчетными, а текущими. Гражданский и Налоговый кодексы, ФЗ о банковской деятельности от № 175, подзаконные акты и договора с банковскими учреждениями содержат стойкое словосочетание «банковский счет». Под ним подразумевают любой счет, кроме депозитного и кредитного.

Под одинаковое регулирование подпадает открытие всех банковских счетов:

- расчетных – принадлежащих ИП и юридическим лицам;

- текущих, по которым обслуживаются граждане и иностранцы;

- чековых – тех же р/с, с той лишь особенностью, что они дают возможность распоряжаться деньгами посредством чековой книжки;

- карточных – счетов, по которым выдается одна или несколько пластиковых или корпоративных карт.

Выясняя, как открыть р/с в банке, нужно иметь в виду, что термин «расчетный счет» одинаково применим к учетным записям, которые:

- подразумевают зачисление и использование исключительно собственных средств владельца р/с;

- предполагают кредитную составляющую (овердрафт): если клиенту не хватает денег для проведения заявленных платежных поручений или других распорядительных документов, он может пользоваться средствами банка без дополнительных согласований;

- имеют признаки депозита: стимулируя клиента поддерживать больший остаток денег на р/с, банк начисляет на эти средства символический процент.

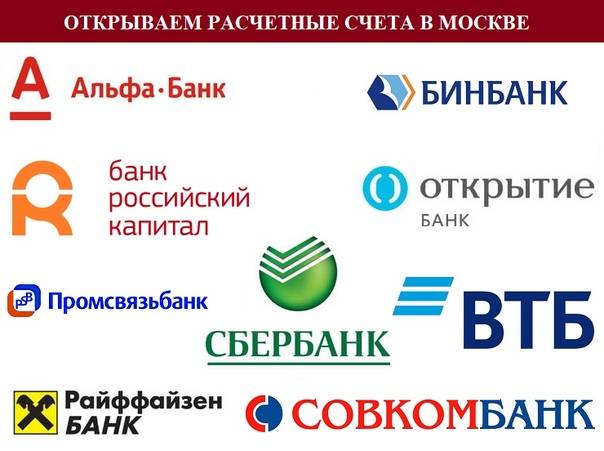

В каком банке открыть расчётный счёт

Основная задача ИП или компании – выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

Открытие | ВТБ | Тинькофф | |||

|---|---|---|---|---|---|

Тариф | Набирая обороты | Удачный выбор | Свой бизнес | Всё включено | Продвинутый |

Ежемесячная плата | 990 р. | 1690 р. | 1290 р. | 1900 р. | 1990 р. |

Платежи юрлицам | 10 бесплатно, далее 100р. | 10 включено, далее по 25 р. | 15 включено, далее по 25 р. | 60 бесплатно, после 50 р. каждый | 29 руб. |

Платежи физлицам | Для ИП – до 150 т.р./мес. без комиссии, далее от 0,15%, для ООО – от 0,5% | Для ИП – до 200 т.р./мес. без комиссии, для ООО – 0,5%, 100 р. мин. До 200 т.р., далее 1-3% | До 100 т.р./мес. без комиссии, далее от 1,2% | Бесплатно без ограничений вывод доходов ИП, зарплаты, дивидендов. Прочее 1% до 150 т.р. | Для ИП – 300 т.р. на дебетовую карту банка и 400 т.р. на кредитную; для ООО – 1% |

Пополнение расчётного счёта | До 300 т.р. без комиссии, далее от 0,3% | До 500 т.р. без комиссии, далее от 0,2% | 0,15% | до 250 т.р. без комиссии, далее 0,225% | бесплатно до 300 т.р./мес., далее 0,1% |

Снятие денег с корпоративной карты | 3%, мин. 400 рублей | От 1% до 200 000 рублей. | 0,99% до 100 т.р. в день, в месяц до 2 млн | от 0,5% на зарплату, на прочие платежи 1-2% | 1% + 79 р. до 400 т.р. |

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

Основные виды банковских счетов

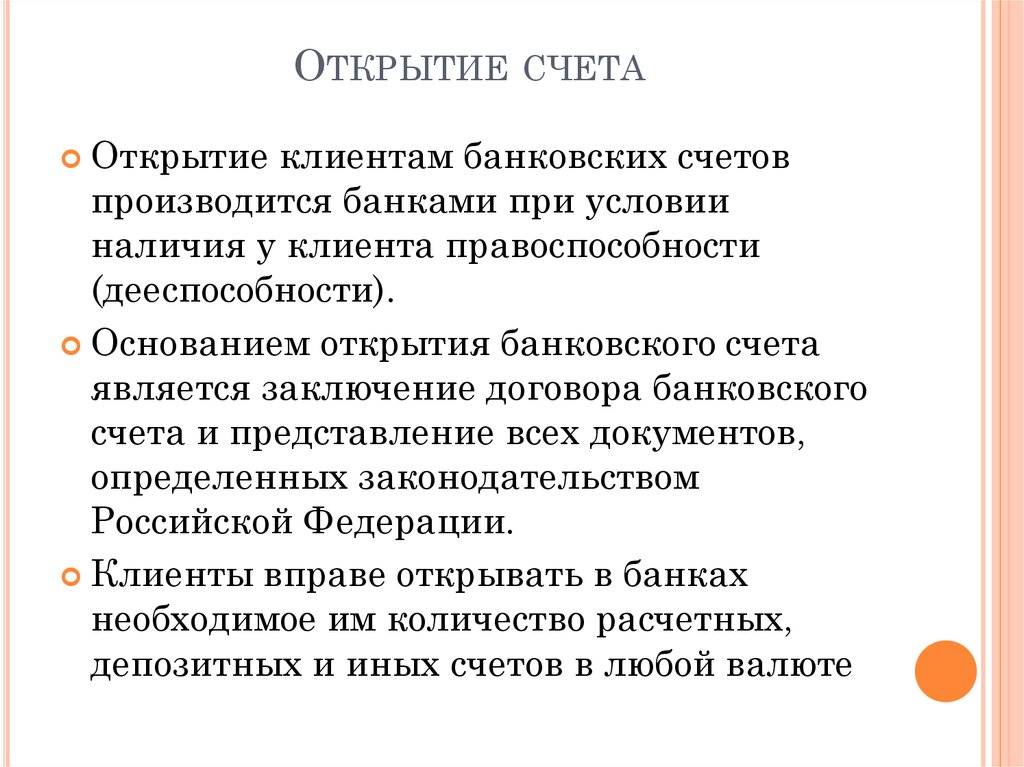

Банковский счет – это счет, который вправе оформить любое зарегистрированное финансовое учреждение Российской Федерации юрлицу или физлицу с целью дальнейшего накопления безналичных денег.

Данные средства должны быть только целевого назначения, что позволяет их владельцу принимать участие в денежном обороте.

Банковский счет дает возможность финансовому учреждению отслеживать все денежные операции своих клиентов, составлять анализ работы, делать учет расхода и прихода и т.д.

Существуют такие виды банковских счетов:

Расчетный.

Данный вид предназначен для проведения операций со стороны юридических лиц.

По закону все бизнесмены обязаны открывать свой собственный счет, чтобы государство могло проконтролировать в случае необходимости прибыль предпринимателя и выплачиваемые им налоги.

Чтобы счет открыть, необходимо заплатить некую сумму, в соответствии с действующим тарифом финансового учреждения.

Текущий.

Создан для физических лиц, которые могут проводить различные операции, хранить безналичные деньги.

Обычно он оформляется бесплатно или за небольшую плату для получения пенсий, зарплат, стипендий и других выплат.

Сберегательный (депозитный).

Его цель – это хранить деньги.

Депозиты ценят финучреждения, ведь они пользуются этими деньгами до тех пор, пока физическое лицо не снимет средства для своих нужд.

Согласно договору между сторонами, банк обязуется в определенный период (месяц, полугодие, год и т.д.) выплачивать клиенту процент от суммы депозита. В договоре об открытии депозита, прописана дата начала и конца сделки.

По истечении срока клиент может продлить его или забрать свои сбережения.

Кредитный (ссудный).

Отображает сумму займа, которую банк выдал клиенту под определенный процент.

По истечению договора заемщик обязан вернуть долг вместе с насчитанными процентами.

Транзитный или корреспондентский.

Им пользуются исключительно банки, которые проводят между собой различные денежные операции.

Бюджетный.

Здесь проводятся все операции, связанные с финансированием бюджетных структур из государственной казны.

Валютный.

Открывается для ведения операций с иностранной валютой.

Карточный.

Присваивают владельцам пластиковых карт.

Они бывают дебетовые (с карточки можно снимать только собственные средства физлица) и кредитные (на карточку насчитываются деньги банка, которые можно тратить, но при условии своевременного полного погашения задолженности).

Именной.

Счет открывает на имя его владельца.

Данная услуга позволяет проводить банковские операции в любом финансовом учреждении при наличии паспорта или другого удостоверения личности.

Кроме основных видов, которые используются чаще всего, существуют еще и такие банковские счета:

- Замороженный.

- Застрахованный.

- Контокоррентный.

- Обезличенный.

- Общий.

- Онкольный.

- Фидуциарный.

- Частный.

- Сводный.

- Чековый.

- Фондовый.

Срок окупаемости

Статистика окупаемости финансовых учреждений недоступна, а в большинстве случаев она относится к конфиденциальной информации. К тому же они открываются не так часто. По мнению аналитиков, при условии эффективного менеджмента затраты на создание банка (от 500 млн до 6 млрд руб. с учетом ключевой ставки ЦБ) могут вернуться инвесторам в течение 5 лет. Но так происходит не всегда. Срок окупаемости порой достигает десятилетия.

При этом рентабельность учреждения не всегда имеет решающее значение. Если учредитель – другой банк, несоразмерно более крупный, то функции у дочерней структуры бывают, помимо извлечения прямой прибыли, другие: например, представительство в регионе (т. н. «демонстрация флага»). В таких случаях окупаемость второстепенна, и спешки с ней никакой нет.

Впрочем, и пять лет, и даже десять – вполне хороший показатель для финансово-кредитной сферы.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Сколько расчетных счетов может иметь ИП? Согласно ст. 30 ФЗ «О банках и банковской деятельности», клиент может открыть столько расчетных счетов, сколько ему необходимо. Имеет смысл открыть несколько счетов, если боитесь за сохранность своих денег. Как мы уже говорили, один расчетный счет застрахован на сумму не больше 1,4 млн. руб. Иногда предприниматели открывают несколько счетов в разных банках, чтобы протестировать условия обслуживания, а потом оставляют лишь один счет.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли банк самостоятельно закрыть расчетный счет клиента? Банк может самостоятельно закрыть расчетный счет клиента, если на протяжении двух лет по счету не было операций. И другое основание: подозрение в отмывании денег. Расторжение договора РКО — крайняя мера. До этого банк обязательно постарается связаться с клиентом и прояснить ситуацию. Мы уже рассказывали, как не попасть под блокировку счета со стороны банка.

Как пополнить расчетный счет ИП?Предприниматель может пополнить расчетный счет через банкомат (если есть корпоративная карта, привязанная к счету), через кассу, с личной карты или с помощью платёжных систем, таких как Юнистрим и Контакт. Совет: когда вносите на счет личные деньги, укажите назначение платежа. Иначе налоговая расценит поступление как доход от предпринимательства и потребует уплатить налог. Можно так и написать «пополнение счета личными средствами». Если хотите сэкономить на комиссии, пополняйте счет через тот банк, в котором открыт расчетный счет. Либо заранее узнайте размеры комиссий при разных способах пополнения счета и выберите самый выгодный.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Сравнение тарифов банков (экспресс)

Самым лучшим финансовым учреждением для предпринимателя является банк с наименьшим процентом комиссии при зачислении наличных средств на расчетный счет. В процессе предпринимательской деятельности в сфере торговли и услуг это наиболее распространенная операция. Иногда существует другая ситуация — требуется снятие наличных на заработную плату, и тогда выгоднее выбирать тарифы с минимальными расценками на снятие наличных.

Рекомендуются следующие критерии для выбора тарифов РКО:

- Минимальные тарифы за расчетно-кассовое обслуживание;

- Наличие акций в виде бесплатного открытия и ведения счета в течение первых месяцев;

- Надежность банка;

- Наличие бонусов на развитие бизнеса;

- Наибольшие проценты на остаток счета;

- Стоимость проведения одной операции по переводу денежных средств.

Слишком выгодные предложения должны вызвать подозрения, так как это делается только для количества привлеченных клиентов. Выбирайте надежный банк, существующий на рынке длительно и с хорошей репутацией.

В сферу деятельности каждого банка входят тарифы на расчетно-кассовое обслуживание (РКО) предпринимательской деятельности, ведь именно они приносят прибыль финансовым учреждениям, и привело к усилению конкуренции между ними за каждого клиента.

Каждый из банков предлагает несколько тарифов Расчетно-кассового обслуживания. Они различаются по стоимости, набору предоставляемых услуг и другим параметрам. Выбор варианта обслуживания зависит от специфики бизнеса компании.

Предприятиям малого бизнеса предпочтительнее платить за каждую финансовую операцию отдельно. В большинстве случаев возможен гибкий переход с одного тарифного плана на другой, что позволяет быстро реагировать на происходящие в бизнесе изменения.

Завершающим этапом процедуры открытия расчетного счета компании выступает подключение и настройка дистанционного банковского обслуживания (ДБО) и мобильного банка, а также других дополнительных сервисов.

Наиболее актуальными и востребованными следующие онлайн-сервисы:

- Эквайринг. Позволяет прием платежей от клиентов банковскими картами;

- Мобильный банк. Предоставляет возможность совершения различных операций с применением расчетного счета компании при помощи телефона;

- СМС-оповещение. Предельно простая и удобная услуга, позволяющая быть в курсе всех происходящих с балансом счета изменений;

- Он-лайн бухгалтерия. Очень востребованная услуга малым бизнесом и ИП, так как позволяет вести бухгалтерский учет и расчет налогов, особенно УСНО;

- Бизнес-аналитика. Каждый банк готов предоставить бизнесу пакет сервисов, выполняющих анализ финансово-хозяйственной деятельности. Обычно такие программные продукты интегрируются с бухгалтерией, что позволяет анализировать и оптимизировать финансово-хозяйственную деятельность компании;

- Электронный документооборот. Услуга банка, помогающая оформлять различные документы в электронном формате.

Перспективы изменений для МСП

Новая инструкция не затронет уже существующие счета: предпринимателям не придется обновлять документы или собирать дополнительные сведения. Даже карточки с образцами подписей можно будет не оформлять заново: до 1 октября 2022 года действует переходный период, в течение которого банки обязаны принимать карточки старого образца (т.е. утвержденные инструкцией № 153-И).

К положительным изменениям для бизнеса можно отнести:

Снятие ограничения, касающегося права подписи, для юридических лиц. Сейчас подписывать документы могут только сотрудники организации, а с 1 апреля 2022 года право подписи будет распространяться и на лиц, действующих от имени компании. Например, бухгалтеры или управляющие, в отношении которых действуют не трудовые договоры, а гражданско-правовые. Для подтверждения полномочий предпринимателю достаточно будет оформить доверенность.

Отмена правила о предоставлении документов. Сейчас клиенты банка должны в обязательном порядке представитьподтверждающие документы, если сведения, указанные при открытии счета, поменялись. С апреля 2022 года – только по требованию банка. То есть, при смене наименования компании или адреса регистрации достаточно будет уведомить банк об изменениях, и если в ответ сотрудники учреждения не попросят документы, то дополнительно никаких бумаг высылать не нужно.

Единые правила открытия, ведения и закрытия счетов для физических и юридических лиц. В действующей инструкции они разнесены по главам и в некоторых моментах отличаются, в новой – прописан единый порядок для всех клиентов.

Отказ от дублирующей информации. Если лицо, открывающее счет, является представителем сразу нескольких организаций, то повторно предоставлять информацию о личности представителя или его реквизитах не нужно: банк вправе сам сделать копии нужных бумаг для нового юридического дела. То же правило действует в том случае, если ИП или юридическое лицо открывают сразу несколько счетов.

В целом эксперты оценивают новые изменения как положительные: к удаленному открытию счетов, конечно, мы еще не перешли, но многие дублирующие процедуры (особенно связанные с документами) уже можно будет исключить.

Преимущества

- Расчетный счет в банке – показатель надежности и стабильности компании. Его наличие значительно повышает статус фирмы, увеличивает к ней доверие со стороны поставщиков и клиентов. Очень многие предприятия категорически отказываются сотрудничать с другими фирмами, если у тех нет расчетного счета.

- Безналичные платежи превосходят расчеты наличными в плане безопасности. Выбирая такой вариант расчетов, можно быть уверенным в том, что к вам в руки не попадут фальшивые купюры, деньги не будут украдены и с ними не произойдут другие форс-мажоры.

- Существование оборотов по расчетных счетам позволяет банку убедиться в том, что его клиенты платежеспособны. Обращаясь за кредитом, вы сможете рассчитывать на более выгодные условия. К тому же отпадет необходимость представлять документы, подтверждающие доходность компании.

- Благодаря возможностям сети интернет все платежи можно будет проводить онлайн, избавив себя от необходимости посещать банк. Зачисление средств проводится оперативно, а если платеж проходит в системе одного и того же банка, то к тому же не придется платить комиссию.

- Все расчеты станут мобильнее, поскольку платежи можно будет проводить в любой точке мира, где есть доступ к интернету.

- В режиме онлайн можно следить за состоянием счета, контролировать своевременность поступлений средств от контрагентов.

- Проводя сделки по расчетному счету, можно не думать об ограничениях передаваемых средств. Используя для расчетов наличные суммы, всегда нужно помнить о том, что по одному договору можно будет провести не более 100 тысяч рублей.

- Учет операций по расчетному счету можно вести самостоятельно. Достаточно перенести бухгалтерию в одну из программ от 1С, и все доходы и расходы всегда будут под вашим чутким контролем. Также вы сможете смотреть статистику совершенных операций в личном кабинете своего РКО.

- В качестве бонуса банки предлагают своим клиентам ряд дополнительных услуг вроде выпуска банковских карт для сотрудников организации или эквайринга.

Доступные операции

Основной пул возможностей расчётного счёта сводится к таким операциям, как:

- Перечисления физическим лицам. Это может быть, например, заработная плата. Все банки устанавливают свой комиссионный сбор за такие переводы. Чтобы ежемесячные начисления было удобнее делать, можно оплатить специальный пакет услуг.

- Перечисления юридическим лицам и индивидуальным предпринимателям. Для такого перевода держатель счёта должен сформировать и направить в банк платёжное поручение. Обычно подобные операции делаются в режиме онлайн – благодаря популярности сервисов онлайн-банкинга. Альтернативный путь – обращение в офис и предоставление платёжки на физическом носителе (на бумаге), но это выходит дороже.

- Платежи в Федеральную налоговую службу, Пенсионный фонд и Фонд соцстрахования. Как и стандартные переводы в адрес партнёров, такие платежи осуществляются по платёжным поручениям. Эти выплаты, как правило, не облагаются комиссией.

- Получение переводов от юридических и физических лиц. Партнёры и клиенты компании, используя банковские реквизиты, имеют возможность расплачиваться с предпринимателем с помощью перевода денег со своих счетов. Физлица могут использовать для данной цели эквайринговые терминалы, банковские кассы и перечисления с личных счетов.

- Пополнение баланса. Для такой операции применяются кассы и банкоматы (или терминалы).

- Снятие денежных средств. Здесь многое зависит от условий тарифа. Цена в разных банках своя. В некоторых случаях произвести обналичивание можно только через кассы.

Помимо упомянутых в перечне, есть ещё и вторичные опции, которые или включены в пакеты предложений РКО, или идут в качестве функционала, подключаемого по желанию клиента. Подробно их изучить можно на сайтах конкретных банков и в договорах.

Как предоставлять отчетность в органы опеки

Каждый год опекун/попечитель, владелец спецсчета обязан предоставлять в органы местной соцопеки строгую отчетность обо всех произведенных тратах госдотаций и иных переводах, поступаемых на специализированный счет подопечного. Данное условие регламентируется действующим законов РФ за №48 КГ.

От отчетности освобождаются лица, являющиеся родными родителями ребенка. От остальных представителей требуется предоставление ежегодного отчета. При оформлении документа следует учитывать некоторые нюансы. А именно:

- полностью исключить все помарки, ошибки и исправления;

- заполнять требуемую форму отчетности полностью, не допуская пропусков и пустых граф/пунктов;

- к отчету необходимо приложить все сопутствующие расходные бумаги (квитанции, чеки);

- сопроводительные документы по своей сумме должны совпадать с приходными бумагами.

Может ли банк отказать в обслуживании

Несмотря на то, что работа с ИП и ООО – выгодное направление деятельности для любого банка, в оказании услуг РКО может быть отказано. Служба безопасности проверяет каждого заявителя, отказать могут по следующим причинам:

- неполный пакет документации, претензии к какому-то одному документу (например, неверно составлена доверенность). В этом случае проблема решается просто – достаточно дополнить пакет или внести исправления.

- юридический адрес вызвал подозрение. Например, по нему числится несколько фирм, адрес не существует, по нему значится разрушенное строение и пр. Все это – признаки оформления фирм-однодневок. Выход из ситуации – если вы честны, инициируйте выездную проверку юридического адреса вашей компании.

- явная неадекватность потенциального клиента, например, его алкогольное опьянение.

О причинах отказа в открытии расчетного счета банк вправе не сообщать. В этом случае просто обратитесь в другое кредитное учреждение.

В каких случаях банк может отказать в открытии счета

Банк может отказаться открывать расчетный счет компании или предпринимателю по двум причинам:

- Если у клиента проблемы с документами — часто их можно исправить.

- Если клиент кажется ненадежным — в таком случае счет не откроют.

Когда можно исправить ситуацию. В некоторых случаях банк предупредит клиента, что с документами что-то не так, и даст возможность это исправить.

Вот несколько примеров таких ситуаций:

- банк нашел ошибку в документах;

- не хватает каких-то документов для открытия расчетного счета;

- паспорт руководителя или предпринимателя недействителен;

- налоговая заблокировала другой счет руководителя или предпринимателя.

Когда не получится открыть расчетный счет. Есть ситуации, которые быстро исправить не удастся. Они связаны с возможным нарушением закона. Например:

Каким должен быть юридический адрес

- компания работает не по адресу регистрации;

- компания зарегистрирована по массовому адресу;

- руководитель компании или ИП находится в черном списке банка;

- у компании или ИП много исков;

- другой банк расторг договор с компанией или ИП по своей инициативе;

- компания долгое время сдает нулевую отчетность;

- руководитель компании или ИП признан недееспособным.

Банк имеет право не раскрывать причину отказа, чтобы недобросовестные организации и ИП не научились обходить проверку.

Возможный спектр услуг

Набор возможных основных направлений деятельности банка перечислен выше, но он нуждается в разъяснении некоторых подробностей. Финансовые учреждения могут предоставлять следующие услуги:

Консультации. Клиенты банка часто нуждаются в советах по различным поводам. Они сопряжены с привлечением новых вкладчиков, касаются выгодности инвестиций, вопросов кредитования, операций с ценными бумагами и т. д

Важно, чтобы в банке работали сотрудники, способные ясно и простыми словами ответить на все вопросы. Ряд консультаций предоставляется на платной основе.

Управление финансами

Банки совершают трансакции, то есть переводы денег с одного р/с на другой. Ошибки недопустимы.

Брокерская деятельность. Услуга предоставляется не всеми банками, но такая возможность способствует расширению клиентской базы за счет людей, желающих стать участниками фондового рынка и инвестировать средства в драгметаллы.

Инвестиционные услуги. Банк сам может вкладывать деньги в перспективные проекты или привлекать средства клиентов, выполняя посредническую функцию.

Страхование. Это направление может иметь форму франчайзинга или СП.

Лизинг. Способ приобретения активов путем финансовой аренды становится все более популярным.

Факторинг.

Таможенное оформление.

Трастовые операции (управление финансами по доверенности клиента).

В наши дни растет технологичность финансовых услуг. Появились банки, обходящиеся без «физических» отделений и функционирующих в интерактивном режиме.

Их стандартный спектр услуг:

- депозитарий;

- кредитование всех видов;

- инкассация;

- предоставление гарантий;

- операции с драгметаллами, дорожными чеками и валютой;

- расчетно-кассовое обслуживание;

- эквайринг;

- ячейки для хранения ценностей;

- интернет-банкинг.

От каких-то видов обслуживания банк может отказаться, отсутствие других ведет к неоправданным потерям или вообще исключено.

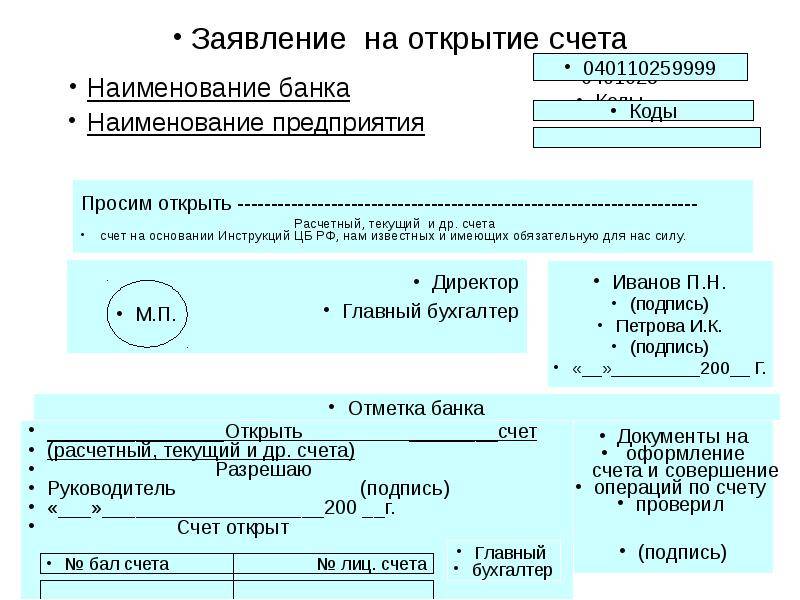

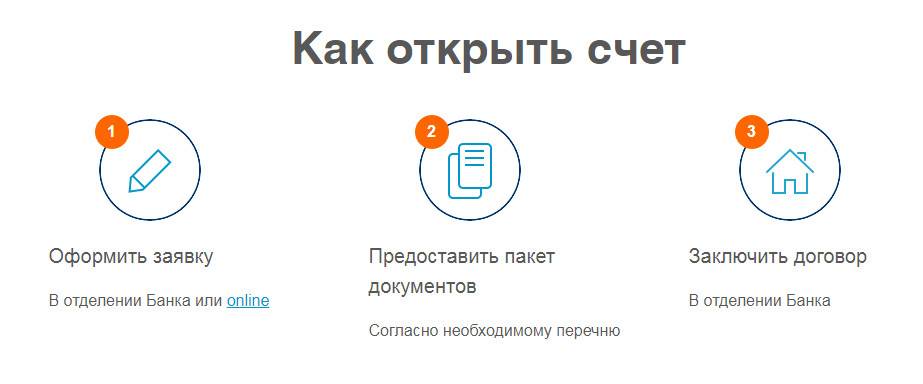

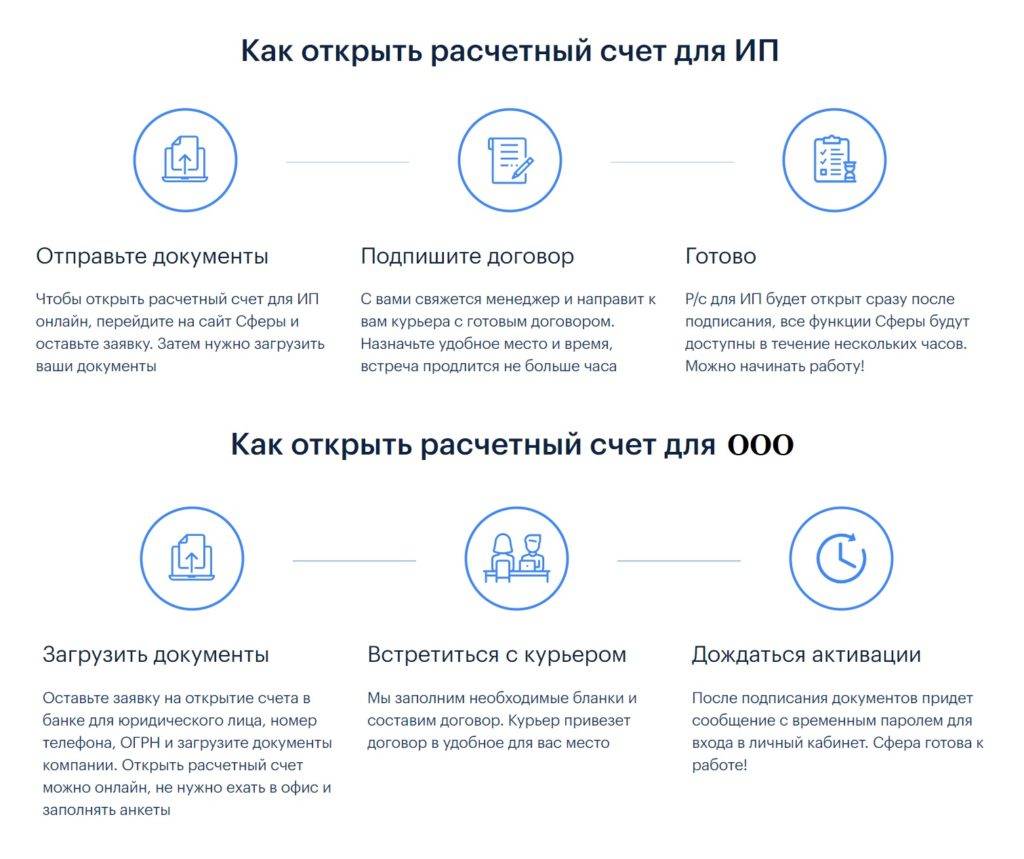

Открываем расчетный счет: инструкции для ООО и ИП

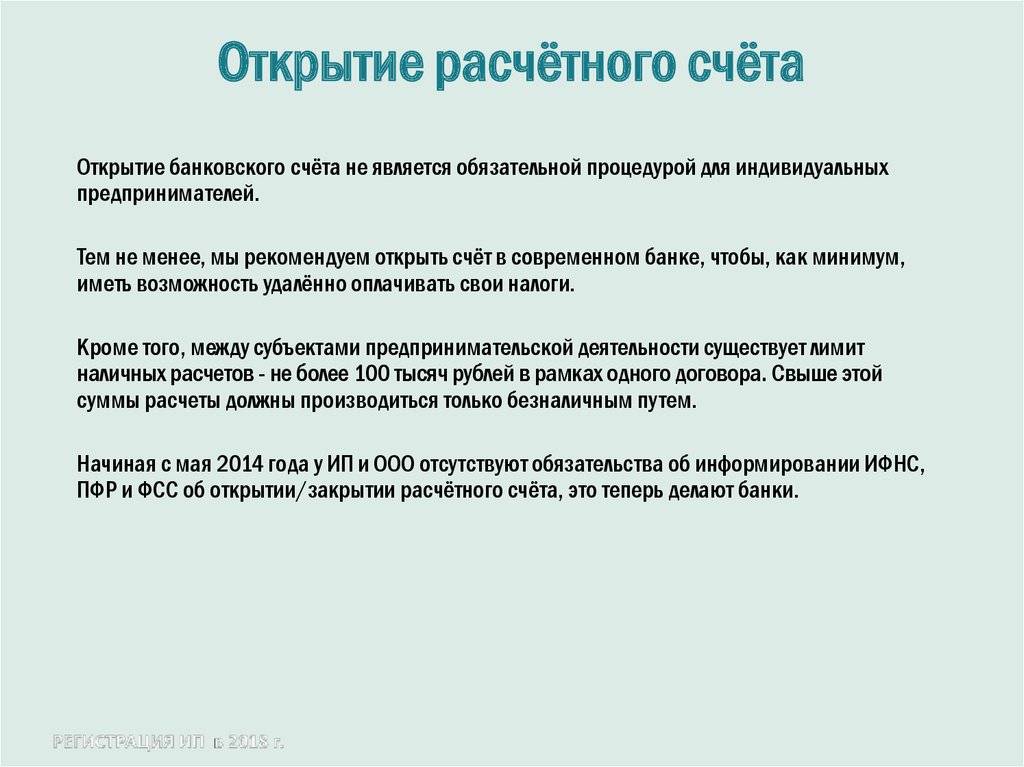

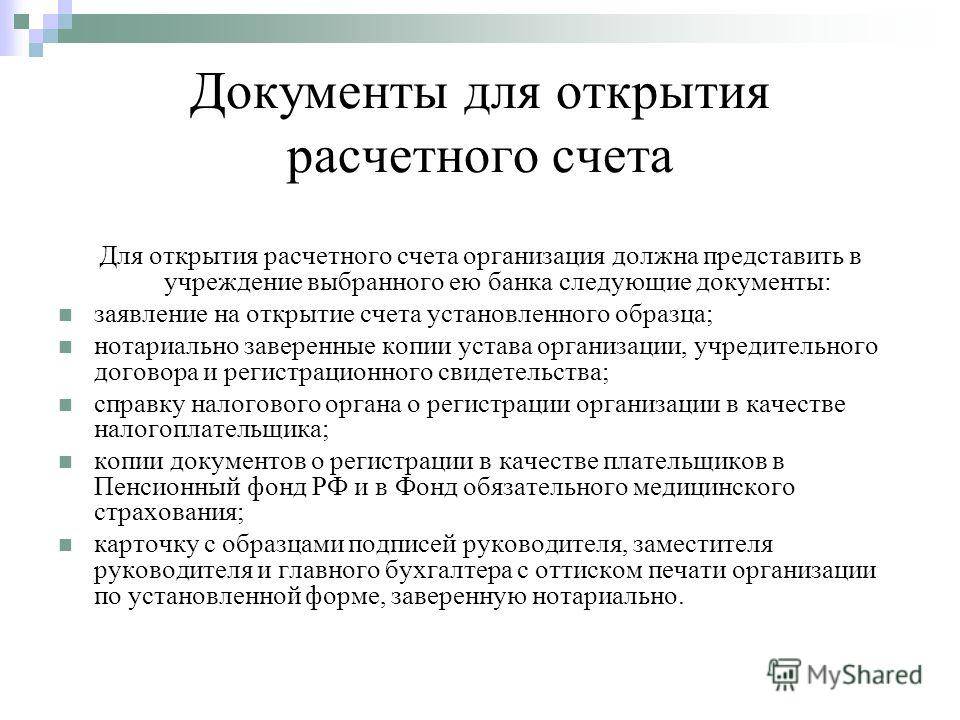

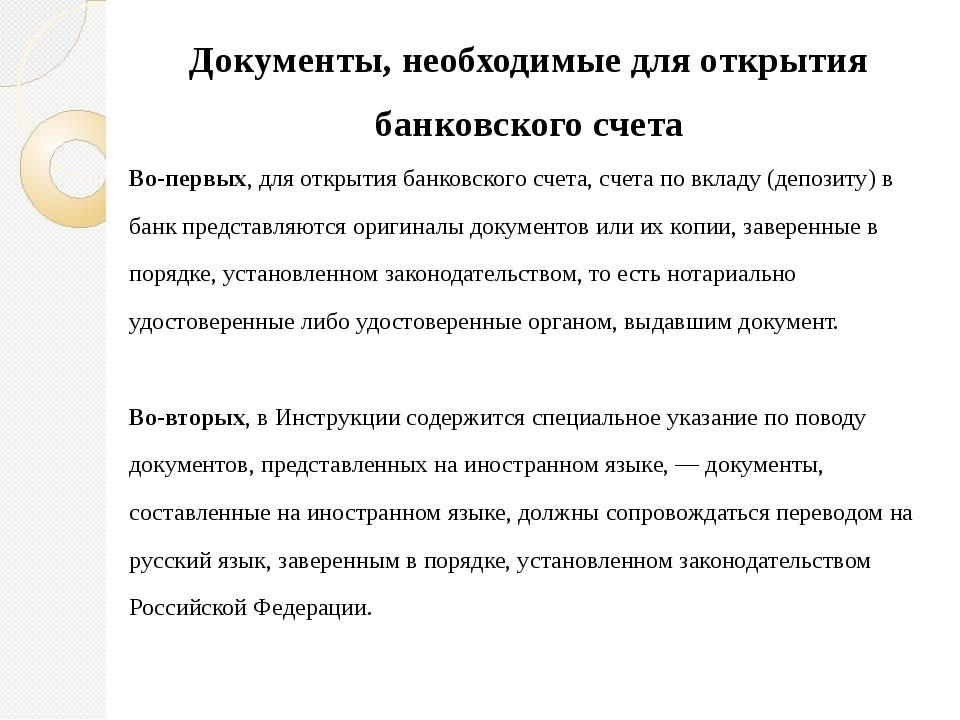

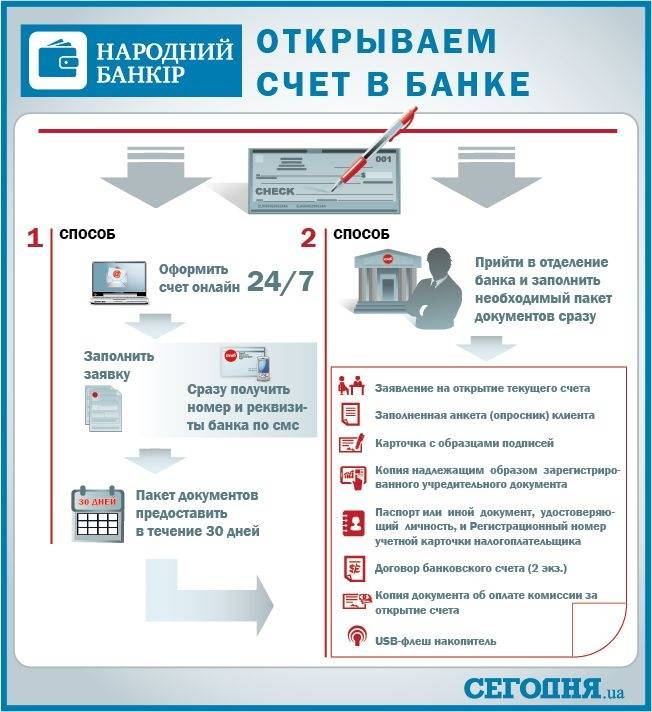

Открытие расчетного счета – обязательное условие работы для юридических лиц. Что же касается индивидуальных предпринимателей, то наличие счета крайне желательно, поскольку он понадобится для того, чтобы оплатить налоги, рассчитаться с поставщиками и тому подобное. Предлагаю вам детальную пошаговую инструкцию, которая поможет вам обзавестись столь незаменимым банковским помощником:

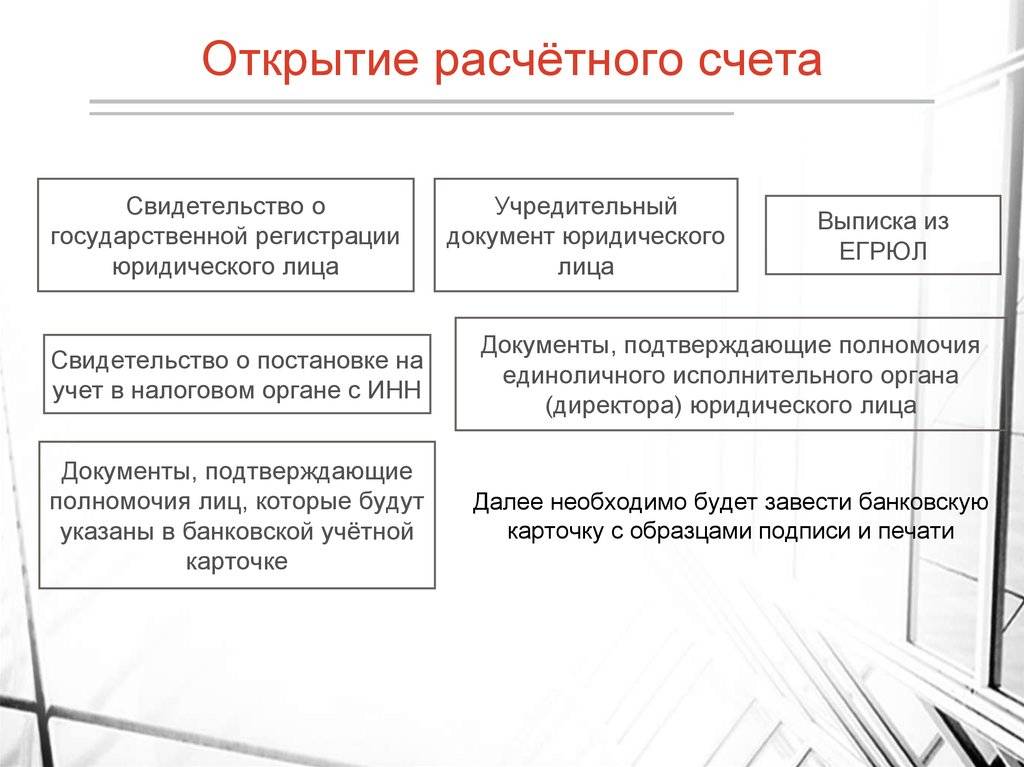

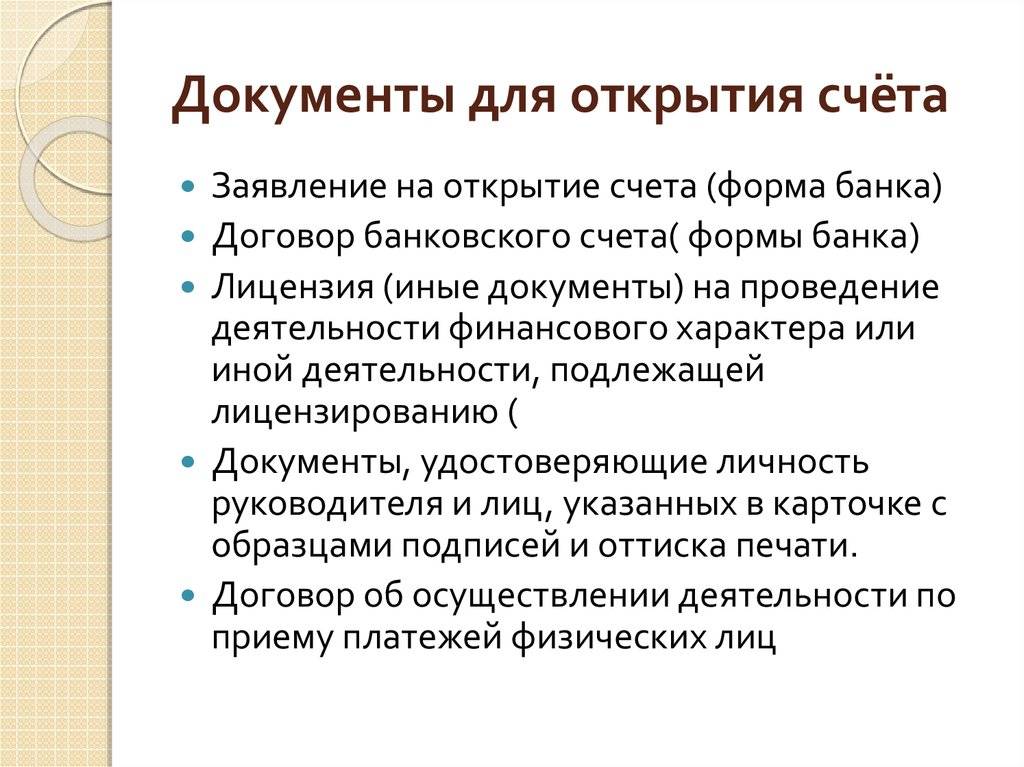

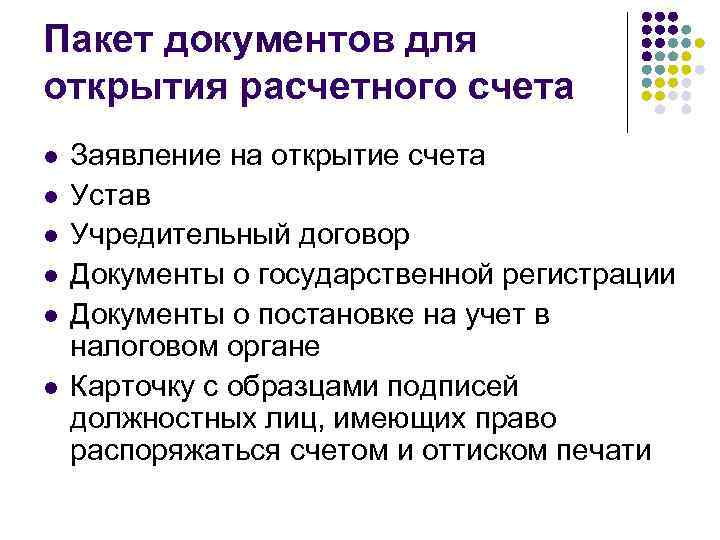

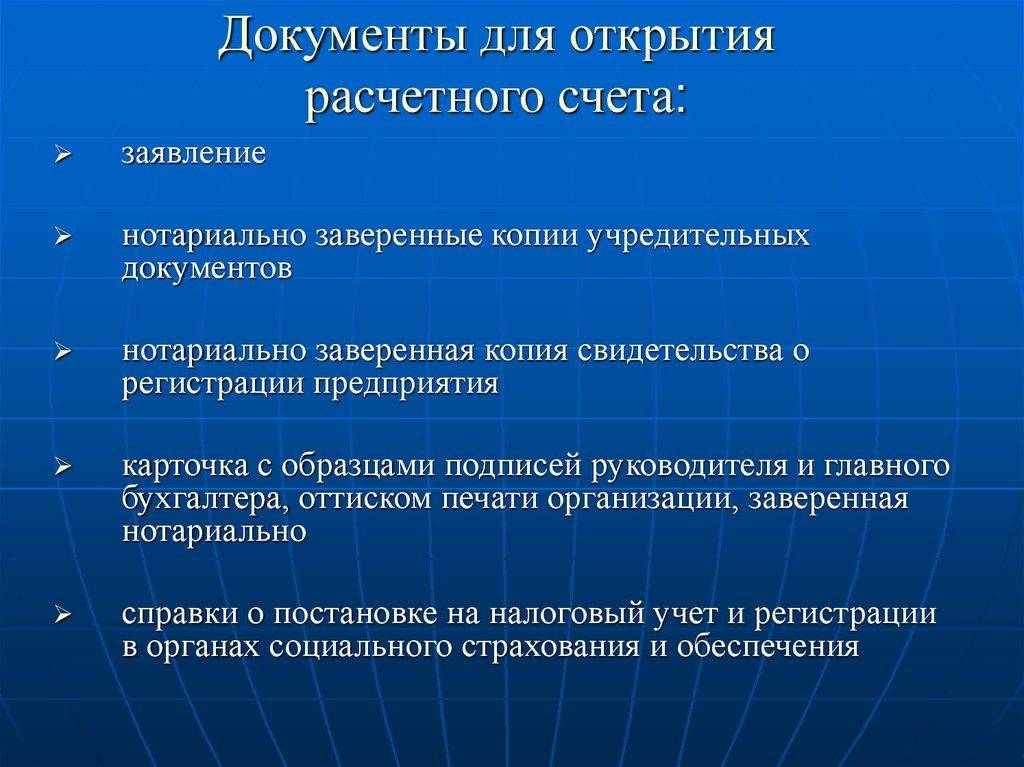

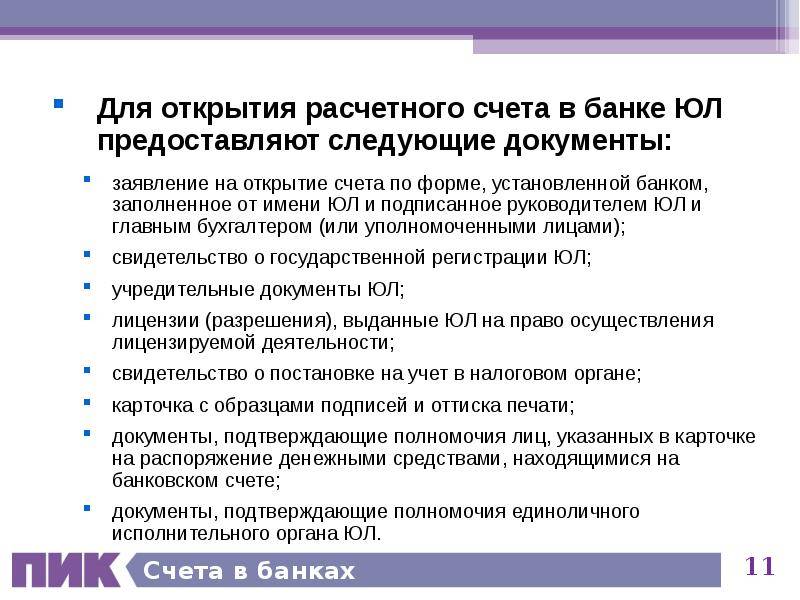

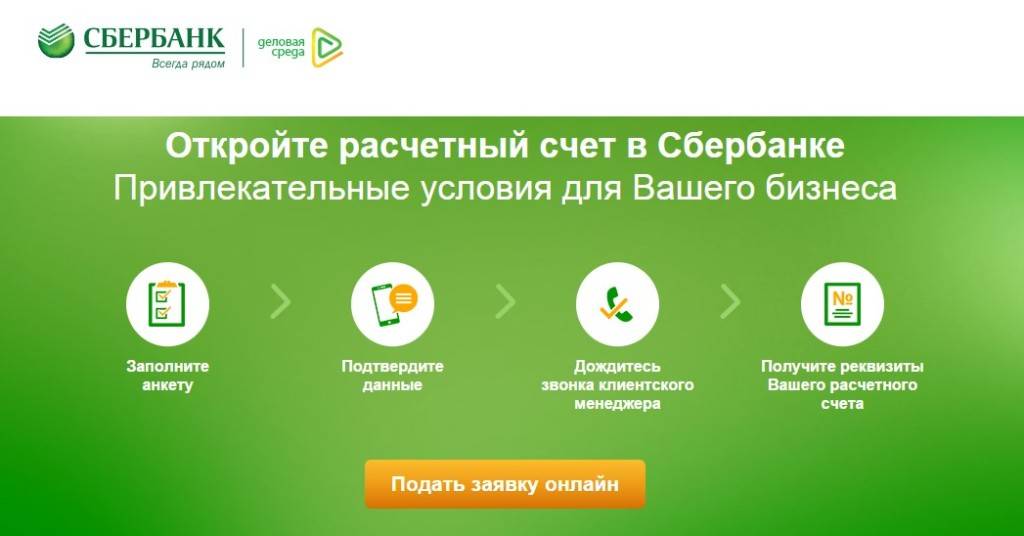

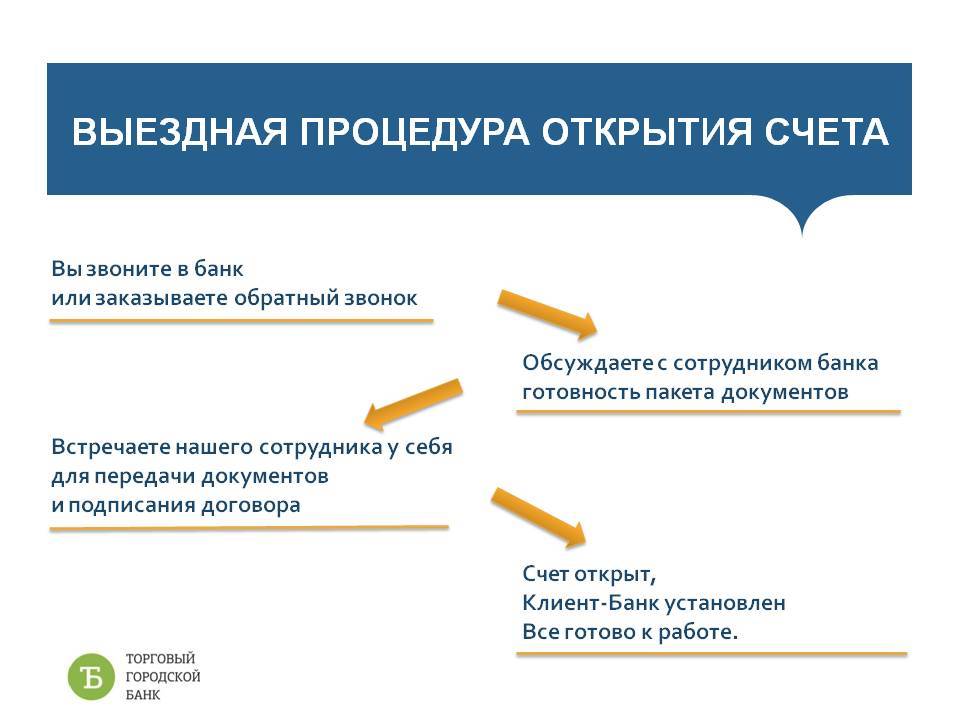

- Первым делом определитесь, в каком банке будете открывать счет, где выгодней условия. Вы можете самостоятельно решать, выбрать для этого одну кредитную организацию или несколько. Однако, как только вы определитесь с банком, обращайтесь к менеджеру и уточните, какие документы нужно собрать. Как только весь пакет бумаг будет готов, заполняйте анкету-заявление. В некоторых банках предоставляют возможность открыть счет онлайн, просто предоставив банку копии документов, о которых я говорил ранее. Однако, позднее вам всё равно нужно будет передать в банк еще и бумажные копии. Учитывая то, что большинство кредитных организаций предлагают услугу выезда специалиста к заказчику, вам достаточно лишь назначить время и место встречи, а затем уладить все детали.

- Теперь необходимо определиться с тарифным планом. Выбор следует делать, исходя из сумм оборотов, которые планируется совершать по расчетному счету. Банк поможет вам найти наиболее подходящий тариф. Если же в течение 30 календарных дней вы почувствуете, что все-таки прогадали с выбором, вы сможете и безболезненно перейти на другой тариф.

- Менеджер подготовит карточку с образцами подписей (КООП), договор на открытие счета и РКО. Вам также потребуется подписать бумаги на предоставление дополнительных услуг. Кстати, в банке в момент открытия расчетного счета должны быть все уполномоченные лица. Их полномочия необходимо подтвердить документально.

- Как только все документы будут подписаны, вы получите ЭЦП, логин и пароль от личного кабинета. Можете смело приступать к настройке интернет-банкинга, мобильного банка, интернет-эквайринга и тому подобных «плюшек». Что такое интернет-эквайринг, вы узнаете в моей отдельной статье. Если вы не сильны в юридических тонкостях по ведению счета, имеет смысл обратиться к специализированным компаниям или профессионалам, которые с радостью помогут вам подготовить все необходимые документы. Их богатый опыт и блестящее знание законов позволят решить все возникшие проблемы. В основном в этом помогают бухгалтера на аутсорсинге.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Заключение

Расчетный счет в банке предназначен для финансовых операций и хранения средств коммерческих фирм и индивидуальных предпринимателей. Он позволяет отправлять и получать деньги безналичным путем, инкассировать наличные, перечислять зарплату персоналу на пластиковые карты, организовывать эквайринг и так далее.

Любая фирма или ИП могут открывать любое количество расчетных счетов, препятствовать им банки права не имеют.

Для того, чтобы открыть счет, нужно рассчитать свои потребности, подобрать банк с наиболее выгодными тарифами на расчетно-кассовое обслуживание, собрать пакет документов и обратиться в выбранную кредитную организацию. Большинство банков сейчас дают возможность дистанционного предоставления документов, чтобы максимально ускорить открытие расчетного счета.

Стоимость открытия счета – показатель условный, его нужно рассматривать в комплексе с другими тарифами на РКО. Многие банки в маркетинговых целях предоставляют услугу открытия расчетного счета бесплатно, компенсируя это повышенными комиссиями на приходные и расходные операции.

Закрывать расчетный счет тоже следует с умом. Для этого нужно вывести с него средства, погасить долги по услугам банка и подать заявление. В некоторых случаях счет может быть закрыт по инициативе банка или в рамках процедуры банкротства.