Как восстановить КБМ по ОСАГО в базе РСА?

Иногда сервис РСА выдает неверную информацию, указывая на отсутствие скидки или некорректно рассчитанный КБМ. Таким образом, стоимость следующей страховки будет завышена без всяких причин. В этой ситуации водителю необходимо восстановить КБМ по ОСАГО в базе РСА.

Как восстановить КБМ по ОСАГО:

Обратиться к интернет-сервисам

На различных автомобильных сайтах предлагают быстрое восстановление КБМ. В основном, такие предложения платные.

Отправить письмо в страховую компанию

Следует подать заявление на имя руководителя страховой компании, приложить предыдущий полис ОСАГО (копию) или справку от прежнего страховщика об отсутствии выплат по ущербу. В течение 10 дней страховая компания должна рассмотреть ваше заявление и ответить. Если этого не происходит, направьте жалобу в РСА.

Написать жалобу в РСА

Подобное письмо можно отправить в онлайн-режиме через «страницу обращений в РСА» и по почте. В жалобе укажите свои Ф.И.О., дату рождения, номер водительского удостоверения, суть претензии и ее обоснование. Заявление рассмотрят в течение 30 дней. Если проверка будет положительной, КБМ восстановят.

Обратиться в ЦБ РФ

В Центробанк можно обратиться только через интернет. На официальном сайте выберите «Страница подачи жалоб» → «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора» и следуйте указаниям. Вам также понадобятся сканы документов (прежний страховой полис ОСАГО или справка об отсутствии выплат по ущербу). Претензию рассмотрят за 30 дней.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

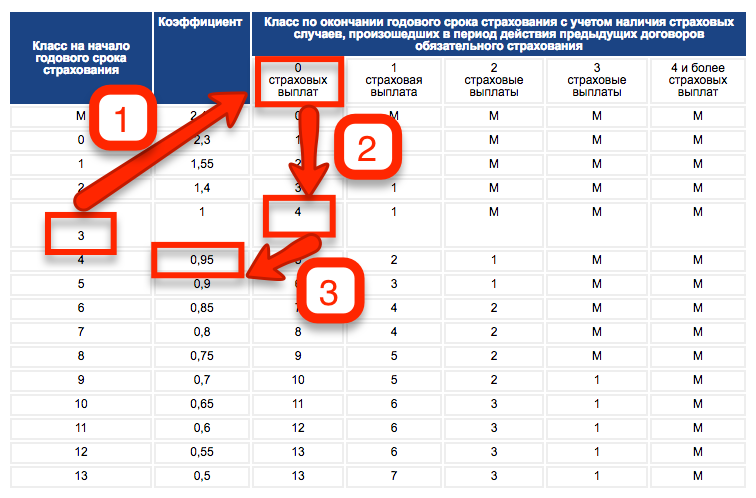

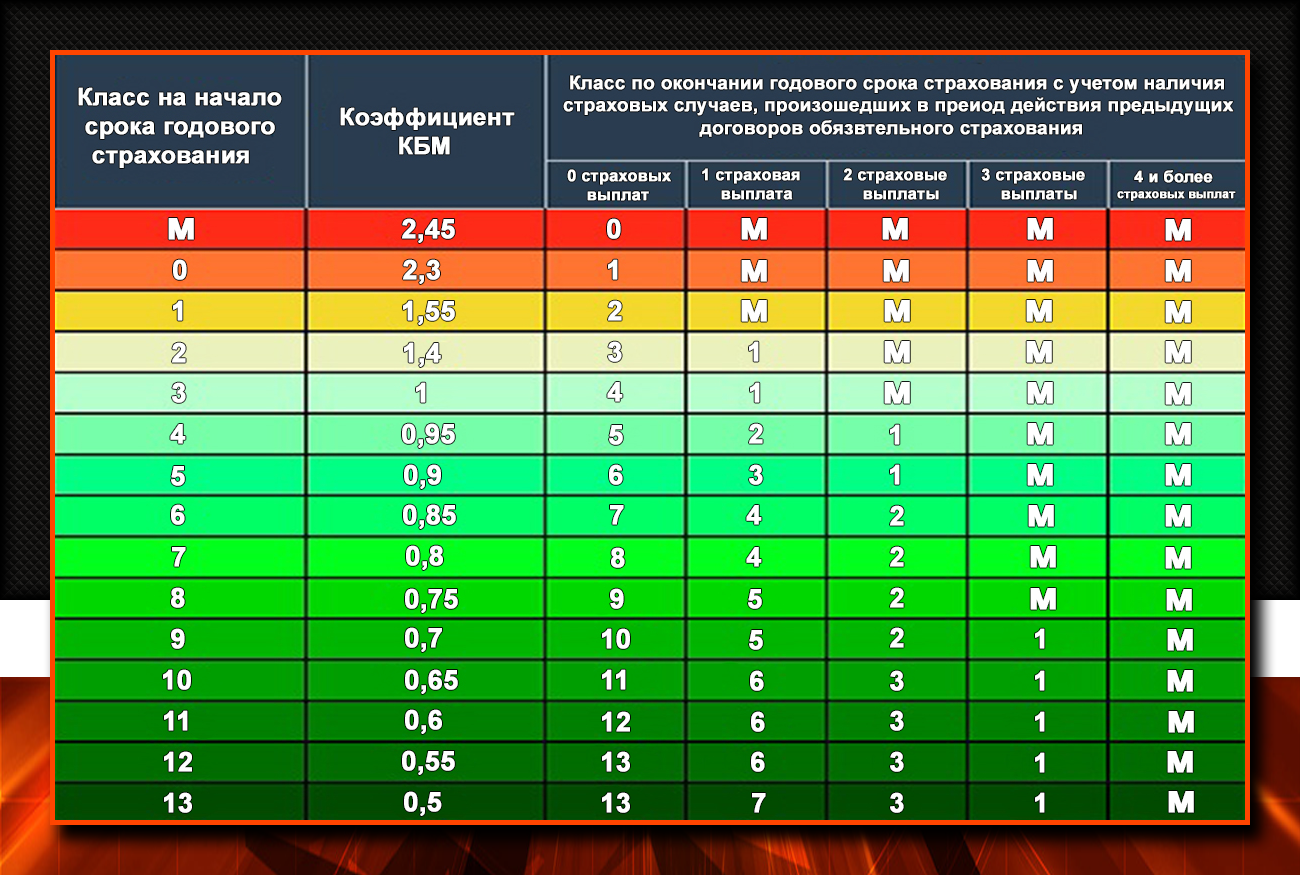

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

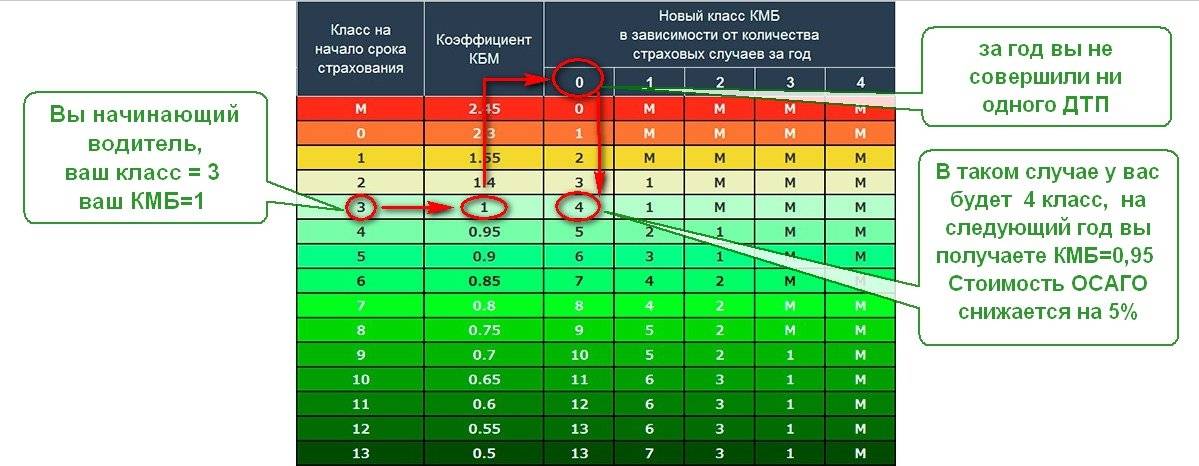

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

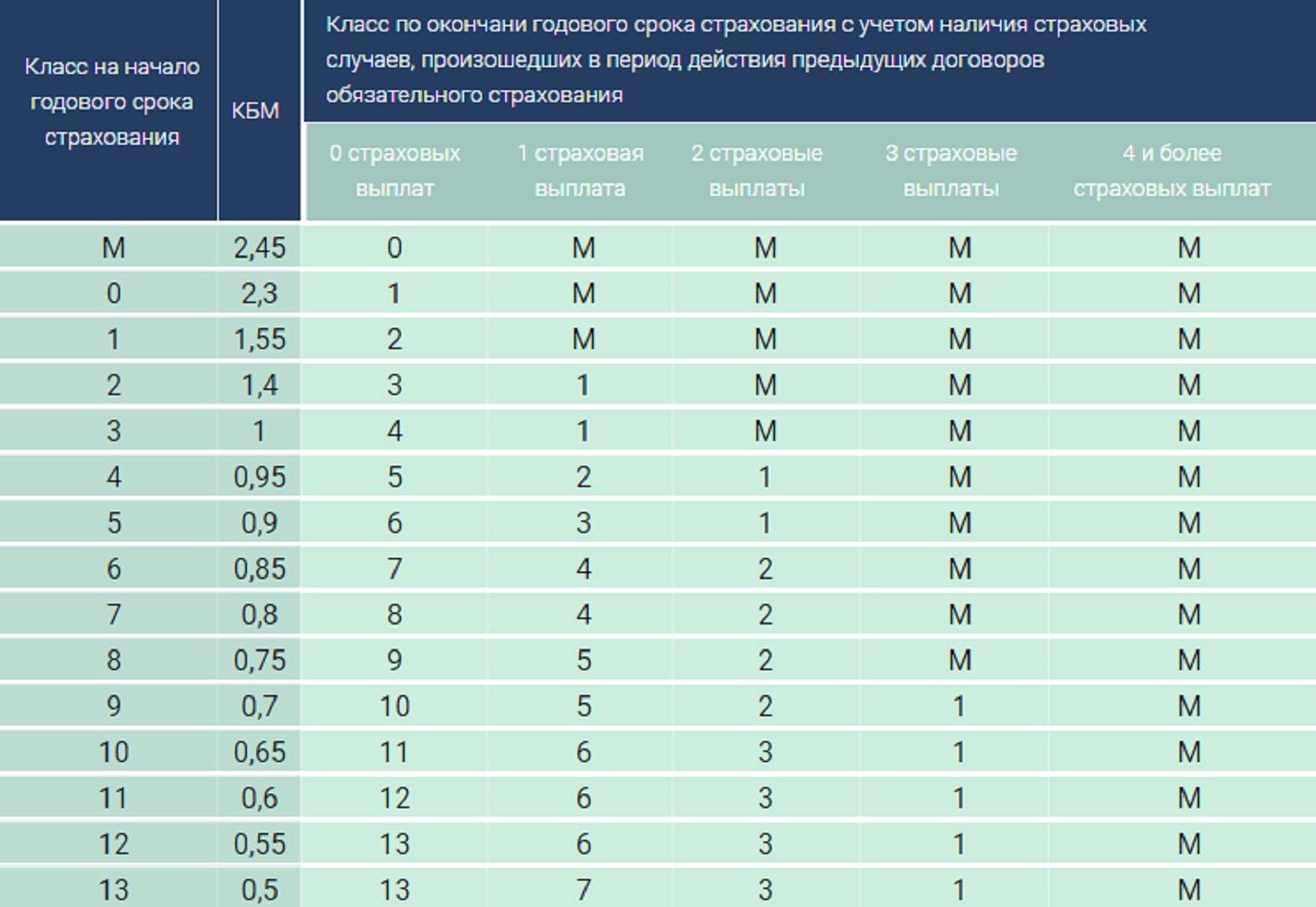

Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

0 | 1 | 2 | 3 | 4 и более | ||

М | 2,45 | М | М | М | М | |

2,3 | 1 | М | М | М | М | |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Что такое КБМ

Бонус-малус позволяет уменьшить цену страховки. Он удостоверяет право водителя на скидку в случае, когда договор заключается заново либо продлевается. Такая скидка предоставляется по истечении срока «без аварийного вождения». Класс при заключении первого договора устанавливается «по умолчанию». КБМ не должен обязательно указываться в полисе. Как правило, его значение обозначается в разделе «Особые отметки».

Если страховая история страхователя во время заключения договора «нулевая», присваивается третий класс. Всего их 13, по повышению размера скидки. Бонус-малус рассчитывается только для владельца транспортного средства. Максимальная скидка составляет 50% общей стоимости, это 13 класс коэффициента. Существуют такие виды КБМ:

- для водителей (каждому из людей, управляющих автомобилем);

- собственника (используют для владельца авто);

- расчетный (используется для расчета итоговой страховой премии);

- начальный (применяется при расчете с нулевым страховым коэффициентом).

Таблица КБМ на 2107 год

Таблица КБМ на 2107 год

Принцип расчета КБМ ограниченного и неограниченного ОСАГО кардинально различается. Перед заключением договора стоит заранее уточнить не только текущий класс КБМ, но и значение коэффициента для существующего типа полиса.

Особенности использования КБМ

Случай «ограниченного ОСАГО»

Если при составлении договора страхования указано ограниченное число человек, которые могут управлять ТС:

- расчет КБМ осуществляется с учетом данных по каждому водителю;

- цена на полис определяется с применением «Расчётного КБМ», за основу которого принимается соответствующий коэффициент водителя, у которого наиболее низкий класс;

- затем информация о каждом водителе согласно данным базы РСА изменяется в соответствии с тем классом, который он заслуживает характером своей езды с учетом всех предыдущих периодов;

- в случае смены автомобиля КМБ остается прежним, так как его дают водителю, но не автомобилю;

- в будущем году полис подорожает только для того водителя, который участвовал в аварии, вину за которую возложили на него.

Случай «неограниченного ОСАГО»

Для «неограниченного ОСАГО» действуют следующие правила:

- понижающий коэффициент получает только владелец автомобиля;

- КБМ рассчитывается по результатам предыдущего договора ОСАГО с условием, что он также был неограниченным, а также при совпадении собственника и автомобиля в обоих договорах;

- в иных ситуациях для расчета стоимости «неограниченного» полиса ОСАГО за основу принимается коэффициент, равный 1.

Следовательно, если в полисе за прошлый год также не было ограничения на число водителей, а автомобилю не довелось побывать в авариях, то КБМ понижается в новом периоде для того, кто является собственником ТС.

Как проверить свой коэффициент бонус-малус по базе РСА

РСА — это Российский Союз Автостраховщиков. В РСА входят абсолютно все страховые компании, которые занимаются оформление таких полисов, как ОСАГО и КАСКО. В базе РСА содержится вся информация про страховую историю каждого водителя. Именно поэтому стоимость страховки не может быть разной в разных фирмах. Данные КБМ также содержатся в РСА.

В интернете присутствуют специальные онлайн сервисы, через которые можно отправить официальный запрос в РСА, чтобы узнать свой личный КБМ. Для формирования онлайн запроса необходимо указать следующие данные:

- фамилию, имя и отчество;

- полную дату рождения;

- серию и номер водительского удостоверения;

- капчу, если есть.

Таким образом можно узнать размер коэффициента бонус-малус. Делать подобные онлайн запросы можно как на себя, так и на других лиц, если у вас есть их данные, необходимые для формирования запроса.

Как восстановить бонус малус — основные ситуации

А вот теперь еще более интересный момент — восстановление своего КБМ, который может быть неактуальным в общей базе страховщиков. Он возникает тогда, когда автолюбитель рассчитывает на скидку, полагающуюся ему за безаварийную езду. Водитель обращается к сайту РСА и с удивлением замечает, что в базе указан не тот коэффициент. Из-за чего это может иметь место:

- произошла техническая опечатка или сбой, связанный с человеческим фактором. В итоге Вы видите не тот размер скидки, который ожидали. Достаточно ошибиться в одной букве фамилии либо имени страхователя;

- Вы были вписаны в полис того водителя, по вине которого произошло ДТП, и КБМ был повышен сразу обоим участникам полиса.

Чтобы восстановить свой реальный бонус малус, необходимо предоставить действующий страховой полис гражданской ответственности. Могут потребоваться и другие документы, например, копия водительского удостоверения или справка о непричастности к дорожно-транспортным происшествиям, информация о которых попала в общероссийскую базу страховщиков.

На помощь может прийти онлайн сервис электронного страхового сервисного центра. В нем мы регистрируем соответствующее обращение, которое и отправляем на рассмотрение. Вот так друзья, функционирует система учета страховых событий, которая влияет на стоимость ОСАГО. Если Вы еще не являетесь постоянным подписчиком блога, рекомендую сделать это прямо сейчас. Всех с наступающими новогодними праздниками и до встречи.

Просмотры:4655

0Нравится

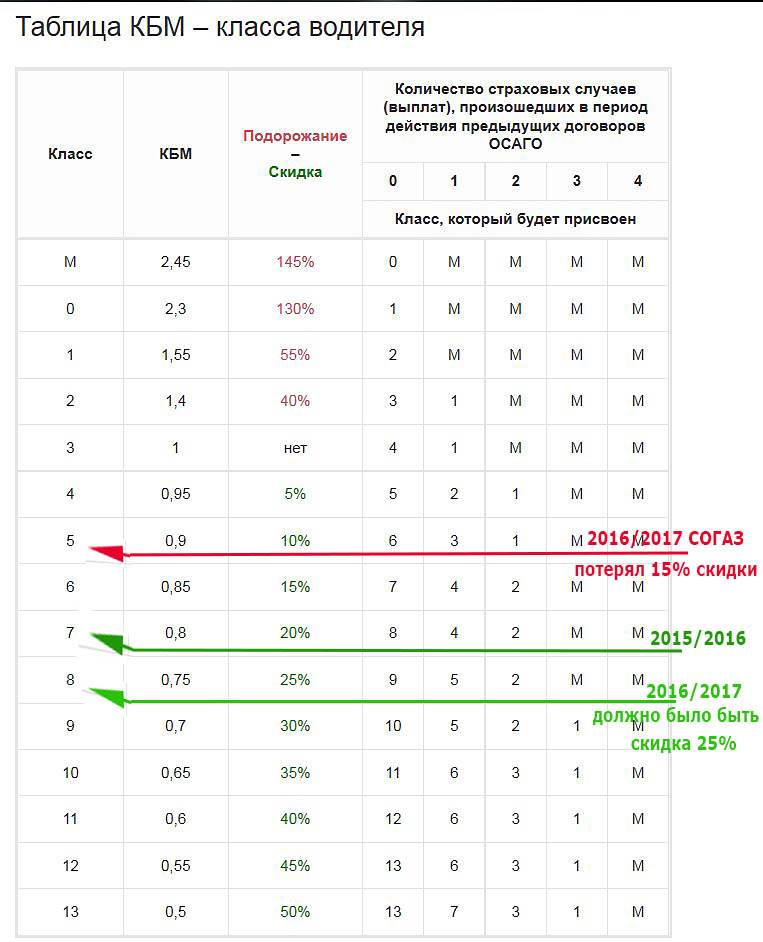

Классы водителя в таблице КБМ

Если ДТП не зарегистрировали представители ГИБДД, это не окажет никакого влияния на КБМ. Страховую компанию волнуют не повреждённое имущество, а ответственность владельца транспортного средства за аварию. После каждой аварии класс собственника ТС снижается от 2 до 6 позиций.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

К примеру, у водителя КБМ составляет 8. После аварии, в итоге которой была произведена выплата по страховке, класс будет снижен до 5. После второй аварии он снизится до 2. Класс М будет значить, что данный клиент особо опасен для страховщика. Стоимость его страхового полиса возрастает в 2,45 раз.

Когда КБМ обнуляется

Были случаи, когда таблица КБМ ОСАГО 2019 года помогала автолюбителю рассчитывать бонус на новый период, а страховая компания применяла иные данные, а именно без учета скидки. Почему такое возможно?

Следует понимать, что в рамках закона есть случаи, когда финансовая организация действительно может лишить водителя заработанной скидки, или повышающего показателя. Такое бывает, если ответственность автолюбителя в течение последнего года не была застрахована.

Простыми словами, если водитель год пропустил, то коэффициент бонус-малус аннулируется, каким бы он ни был и начинается новый отсчет. При наличии повышенного показателя это, несомненно, радует, чего нельзя сказать, если у автолюбителя максимальная скидка.

Как определить коэффициент Бонус-Малус

Свой КБМ определить легко. Достаточно взять актуальную таблицу значений (последний изменения внесены 1.04.2020) и действующий или истекший полис ОСАГО.

Без ДТП и аварий

Самый простой способ определения КБМ. Таблица не нужна. Берем полис, напротив своей фамилии или в пункте 7 находим свой КБМ и вычитаем из указанного значения 0,5.

После ДТП

Если водитель признан виновником ДТП, то на КБМ повлияет количество инцидентов в течение страхового года (с 1-го апреля по 31-ое марта). Для определения КБМ в таблице ищем свой класс (указан в полисе напротив фамилии или в пункте 7). В графе с количеством аварий выбираем подходящее число. На пересечении будет искомое значение.

Как восстановить КБМ в базе РСА?

- Необходимо определить причину ошибки, в какой именно момент произошел сбой. Для этого пересматриваются все страховые полисы и их копии. На самих полисах коэффициенты не указывают, поэтому придется пересчитывать вручную. Рекомендуется начинать пересчет с последнего года. Большим преимуществом будет, если владелец каждый год сверял стоимости страхового полиса. В таком случае ошибка может скрываться именно в последнем. Если же ежегодных проверок не было, то проблема может быть в любом полисе.

- Восстановление КБМ проходит через страховую компанию, где была совершена ошибка. С её помощью вносятся изменения в базе, занимает этот процесс 2-3 дня.

- Восстановление КБМ через РСА невозможно, так как представители союза автостраховщиков не могут вносить изменения в базу данных. Бывают случаи, когда страховая компания, которая допустила ошибку, уже не существует. В такой ситуации восстановиться бонус-малус не является возможным. Для предотвращения таких ситуаций специалисты рекомендуют проверять регулярно свой коэффициент по базе и в своих страховых компаниях.

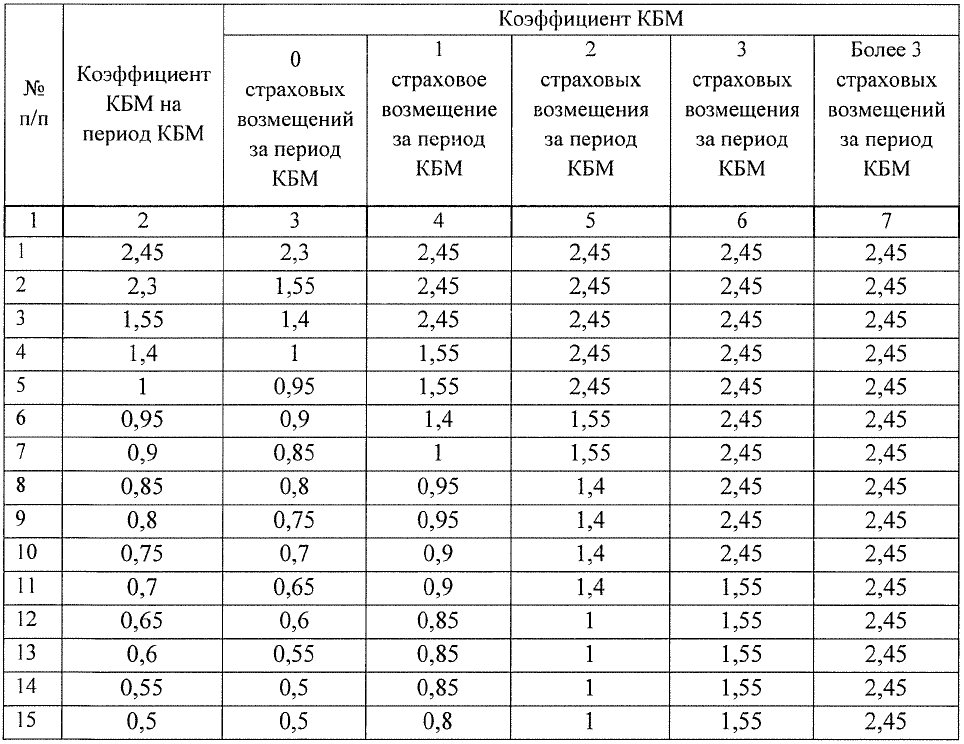

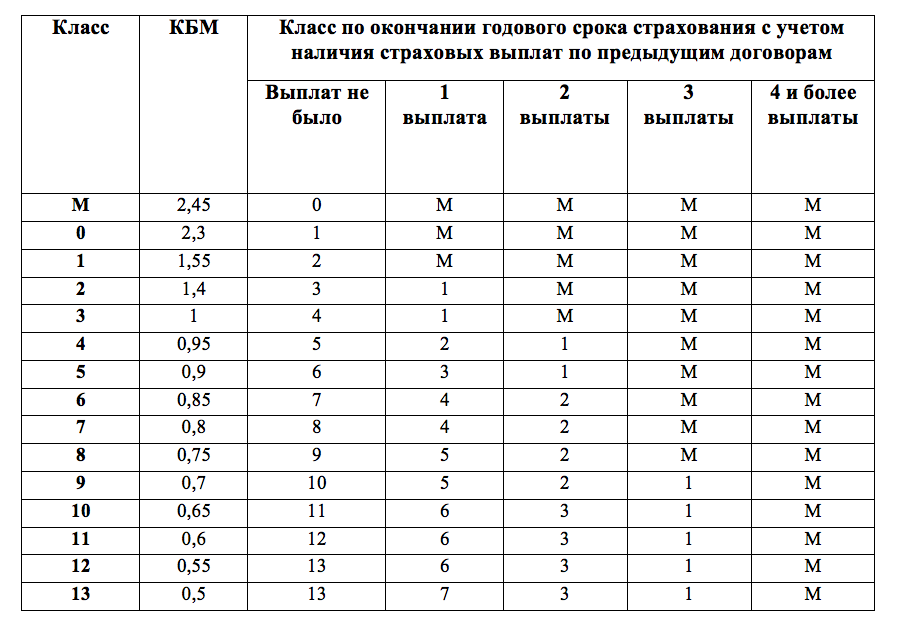

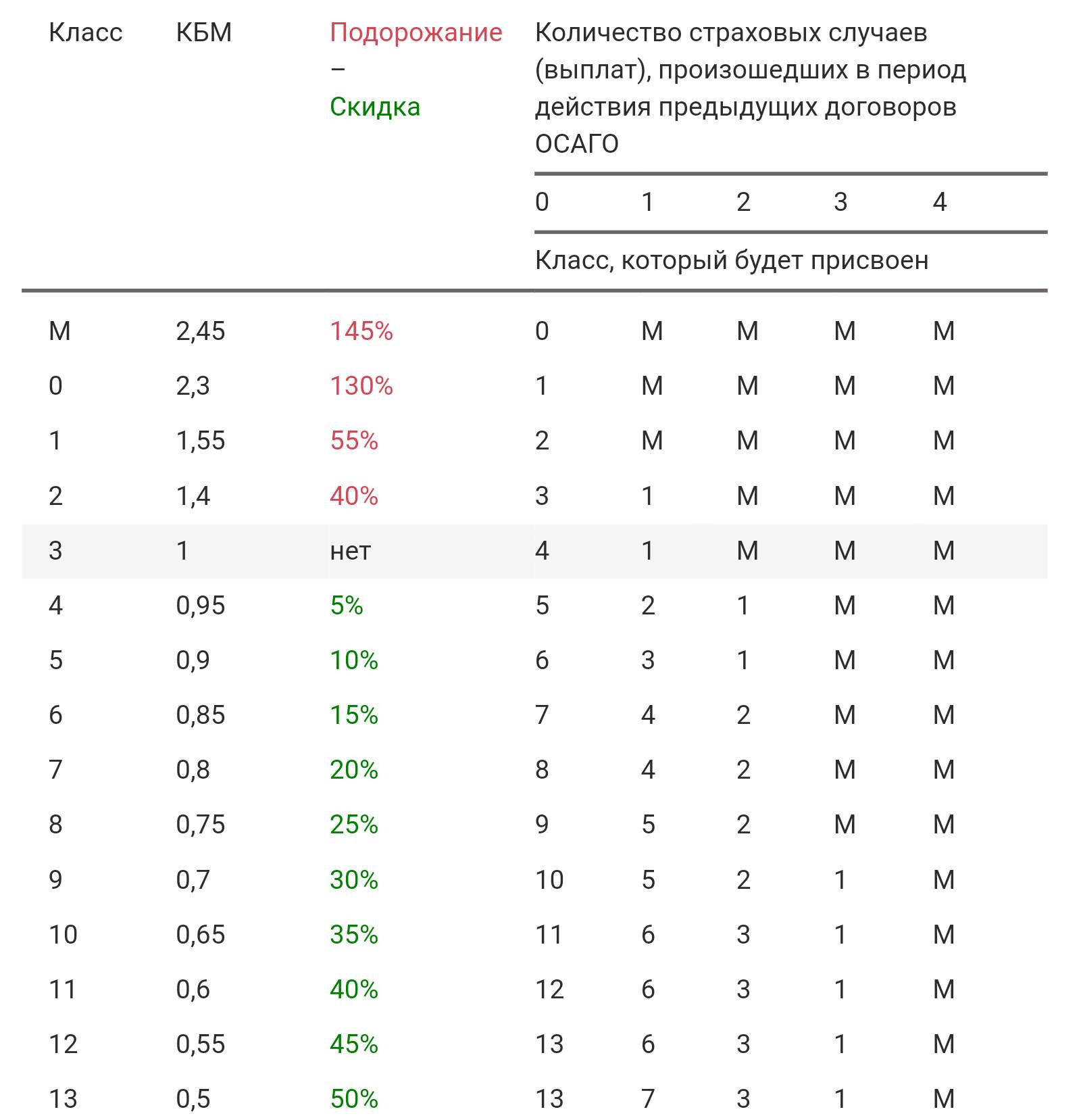

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Правила применения

В процессе применения КБМ имеются свои особенности, которые распространяются на разные виды ОСАГО – ограниченный или неограниченный.

Соответственно, к неограниченному страхованию относятся те условия соглашения, которые не предусматривают никаких ограничений в количестве водителей, вписываемых в полис.

Так, особенностями применения КБМ при ограниченном обязательном автостраховании являются следующие моменты:

- Коэффициент будет определен на основе той информации, которая относится к каждому водителю в отдельности.

- В стоимость самого полиса будет входить также и расчетный вид коэффициента, найденный по плохим показателям того или иного водителя. Но в базе РСА за шофером будет сохранен его класс.

- Скидка предоставляется не автотранспортному средству, а шоферу, поэтому если собственник автомобиля будет меняться или автотранспортное средство поменяется у собственника – то КБМ будет сохранен.

- Повышающий КБМ в отношении расчетов по следующему году будет применяться для тех водителей, которые оказались виновниками ДТП. Для них стоимость продления полиса окажется немного дороже из-за повышающего коэффициента.

- Если по полису не производилось в прошлом году никаких страховых выплат (другими словами, не было аварий на счету водителя), тогда на будущий год страховщик обязан применить коэффициент понижающий стоимость продления страхового договора.

В том случае, когда страховщик при заключении соглашения с клиентом предложил условия неограниченного допуска водителей к управлению автотранспортным средством, особенности применения КБМ будут следующими:

- Класс будет присвоен только собственнику автомобиля.

- Определение коэффициента по последнему договору, который утратил свою силу действия, должно происходить в случаях, если:

- он был таким же – неограниченным в количестве водителей, вписываемых в полис;

- предоставленные для оформления нового полиса ОСАГО данные по собственнику и автомобилю один в один совпадают со старым договором;

- на случай изменения сведений о владельце автомобиля или самом авто будет применен КБМ = 1.

Кроме этого, стоит выделить и общие существенные правила, действующие на любой вид страхового договора:

При досрочном расторжении соглашения со страховщиком по инициативе страхователя скидка не будет применяться по данному сроку действия договора, который прерван. Все договора заключаются на один год, КБМ рассчитывается за 12 месяцев, поэтому все сроки, которые являются меньшими, чем 12 месяцев действия полиса ОСАГО, не будут рассматриваться для нахождения коэффициента. При досрочно прекращенном договоре будет применяться коэффициент, равняющийся тем показателям, которые применялись в предыдущем соглашении, предшествующем прерванному договору. Количество выплат, произведенных потерпевшим, не считается по отдельности для определения КБМ водителя-виновника аварии. Один страховой случай – это одна страховая выплата, от которой осуществляется дальнейшее определение КБМ

Неважно, скольким людям страховщик заплатил. Проверить каждому водителю или страховому агенту КБМ водителя сегодня можно практически на любом сайте страховщиков

Проверить каждому водителю или страховому агенту КБМ водителя сегодня можно практически на любом сайте страховщиков.

Для проверки следует заранее подготовить фамилия и имя водителя, дата его рождения, номер и серию удостоверения вождения. И тогда база данных КБМ по ОСАГО выдаст за считанные секунды нужную информацию.

Система позволяет также получить информацию следующего порядка:

- узнать КБМ через специальный идентификатор запроса;

- возможность получения информации, как по физическим, так и юридическим лицам;

- проверить полис на КБМ можно без какого-то ограничения численности водителей, фигурирующих по нему;

- по водителю можно узнать данные полиса и КБМ предыдущего страхования, а также и убытки, их количество.

Случаи, когда КБМ применять нельзя или можно использовать его, но только исключительно равным единице, относятся к следующим ситуациям:

- в период транзитного страхования, когда водителю приходится проследовать к пункту техосмотра или к месту регистрации к территориальному отделению ГИБДД;

- в процессе оформления страховки тех автомобилей, которые состоят на регистрационном учете в другой стране.

КБМ и его проверка по базе данных РСА

Каждый владелец транспортного средства в Российской Федерации обязан иметь страховой полис ОСАГО, согласно действующему законодательству. Страховым полисом ОСАГО является официальный документ, который подтверждает страхование своей ответственности во время управления транспортным средством. Если водитель попадет в ДТП и повредит чужой автомобиль, то денежные средства на ремонт машины будут выплачены из стоимости страховки, а не из личных финансовых средств виновника происшествия. Подобная практика для регулирования происшествий на дорогах применяется в большинстве развитых стран мира. Россия не является исключением из данного правила. Поэтому у нас каждый владелец автомобиля обязан оформить страховой полис ОСАГО для своей машины перед тем, как первый раз сесть за руль и выехать на дорогу.

ОСАГО имеет приемлемую стоимость, которая является доступной для каждого владельца авто. Кроме того, сумма стоимости страховки имеет фиксированный характер. То есть вам не могут в одной страховой компании назвать одну цену, а в другой совершенно иную. Также существуют дополнительные факторы, которые оказывают влияние на стоимость страховки.

Стоимость полиса ОСАГО состоит из:

- фиксированной суммы, которая с 2014 года и по сей день составляет 2440 рублей;

- специальные коэффициенты:

- общий водительский стаж;

- регион регистрации ТС;

- объем двигателя;

- количество ЛС;

- наличие ДТП.

Таким образом можно понять, почему для опытного водителя, который регулярно попадает в аварии, страховка стоит дороже, чем для водителя с меньшим опытом, но на счету которого ДТП нет. Также мощность автомобиля влияет на итоговую цену ОСАГО. Как правило, для владельцем дорогих авто с большим объемом двигателя и внушительным количеством лошадиных сил, стоимость ОСАГО на порядок выше, нежели для собственников стандартных иномарок в базовой комплектации.

Таблица значений КБМ ОСАГО

Основные значения в таблице собрали для удобства расчёта ОСАГО. В неё включены параметры класса ТС, значения КБМ, а также класса следующего периода расчёта.

Проверить или рассчитать показатели собственного транспортного средства можно с помощью следующей таблицы:

| Класс | Ваш текущий КБМ | Кол-во ДТП по вашей вине | ||||

| 1 | 2 | 3 | > 4 | |||

| М | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 | |

| 1 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 3 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 4 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 5 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 6 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 7 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 8 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 9 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 10 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 11 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 12 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Инструкция по использованию и обозначения таблицы

Есть основные правила пользования представленной выше таблицей:

- в первой левой колонке можно найти класс автомобиля;

- во второй представлен текущий показатель коэффициента;

- самая верхняя строка справа объединяет 5 колонок, в которых приведена общая сумма аварий, произошедших по вине владельца ОСАГО;

- ячейка на пересечении левой колонки с обозначениями класса и КБМ и одной из верхних строк и будет являться актуальным коэффициентом Бонуса-Малуса.

Виды

Сегодня действуют следующие виды коэффициентов:

- Шофера. Определяется для каждого гражданина, который был допущен к управлению автомобильным транспортом. Задействуется при оформлении ОСАГО с ограниченным списком лиц. Проверить КБМ можно в специальной таблице.

- Владельца. Определяется для каждого владельца автотранспортного средства, подлежащего страхованию. Задействуется при оформлении неограниченной автогражданки.

- При оформлении договора гражданской ответственности, расчет коэффициента осуществляется по таблице.

- Начальный. Определяется для собственника или для шофера при заключении первичного документа. При оформлении последующих соглашений при проведении исчислений задействуется таблица «Малусов».

- Расчетный. Задействуется при исчислении итоговой премии, в соответствии с условиями договора. Как правило, страховщиками применяется специальный калькулятор ОСАГО КБМ.