Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

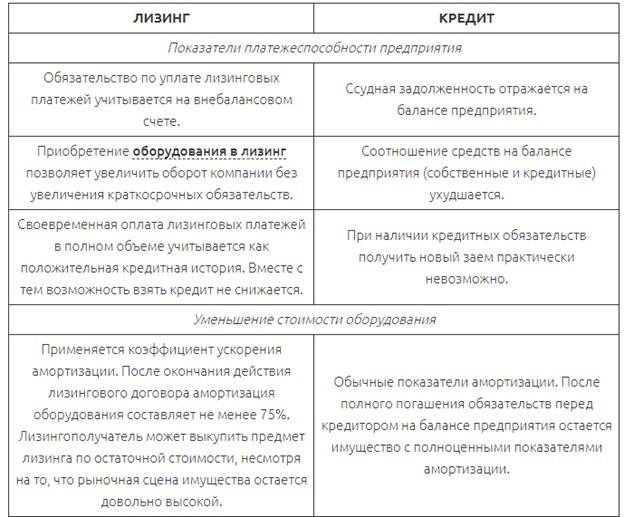

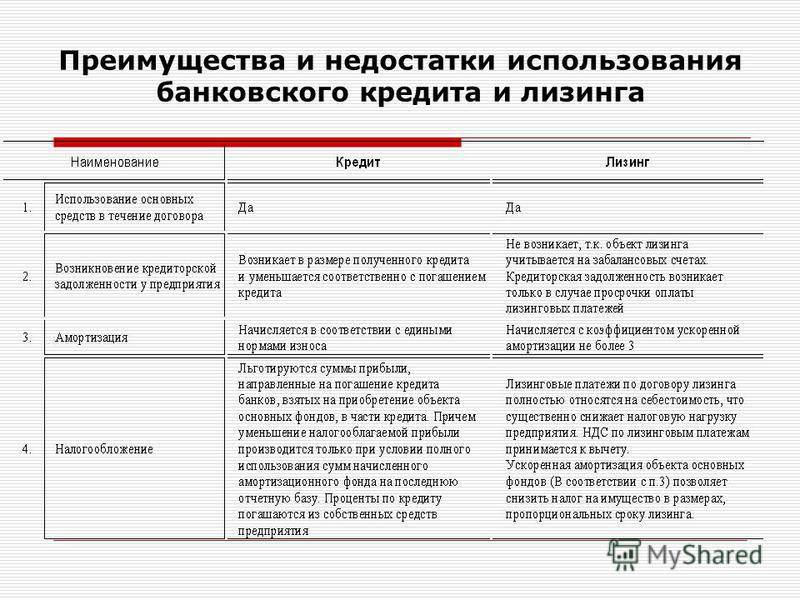

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Кредит и лизинг физлиц: в чем разница

Физлица, хоть бы и богатейшие, потому и «физ», что капитала и основных фондов не имеют по определению. У них могут быть только собственные средства, движимое и недвижимое имущество. Суть отличий фирмы и ее учредителя-гендиректора как гражданина в том, что фирму можно разорить дотла и уволить сотрудников, в том числе и гендиректора. Но отнять у безработного теперь гендиректора все его кровное, полностью лишив его средств к существованию, уже нельзя.

С другой стороны, прощать неплательщикам тоже нельзя, иначе все вообще очень быстро разорятся. Чтобы общество не вверглось в хаос, право претензии на личное имущество граждан имеют только отдельные категории организаций, например, финансовые, по решению суда. Лизингодатели к ним не относятся, поэтому физлиц лизингуют не так, как предприятия и организации: для обеспечения финансовой стороны дела подключается третья сторона, лизинговая компания (лизингер). Она может быть «дочкой» производителя, но права производить продукцию не имеет. Зато может проводить финансовые операции с физлицами. Производитель – наоборот. Тогда чем отличается кредит от лизинга для физических лиц? В общем, отличия таковы:

- Залог или иное обеспечение для лизинга не нужны, так как лизинговое имущество до окончания договора остается собственностью лизингодателя.

- Лизинг оформляется двумя договорами: купли-продажи имущества лизингодателем у производителя и лизинговой сделки между дателем и арендатором.

- Никаких авансов и дополнительных комиссий: имущество арендуется, а не приобретается. Лизингер — не банк, он не ведет счета клиента, не обналичивает ему кредитные средства и т.п.

- Начальные затраты на оформление предмета лизинга по закону берет на себя лизингер. Арендатор получает, как это по правилам аренды и положено, вещь, сразу пригодную для использования. Оплата первоначальных расходов «разбрасывается» по арендным платежам.

- Лизингер имеет полное право отобрать обратно предмет лизинга при нарушении клиентом условий договора без суда и вообще каких-либо разбирательств, достаточно подписи нотариуса на акте изъятия.

Последний пункт – основное препятствие для широкого распространения, если можно так выразиться, физлизинга. Допустим, просрочил я платеж по кредиту. Банк обязан напомнить, может наложить штраф/пеню; в общем для него неплательщик – тягомотина, к которой без суда и не подступишься.

Преимущества лизинга перед автокредитом

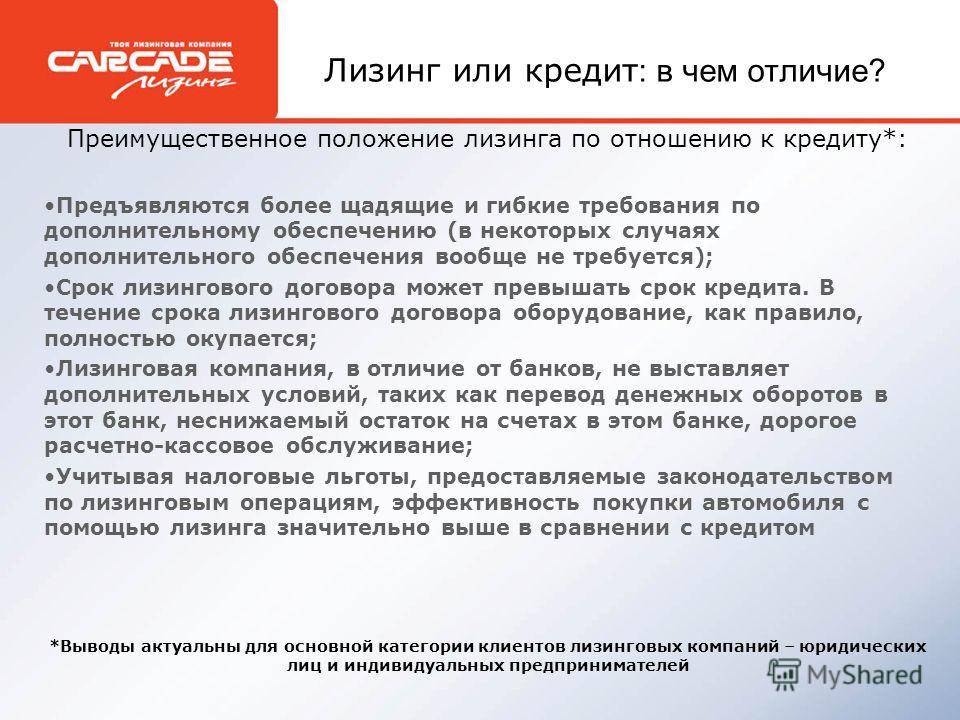

У банков имеется набор инструкций и нормативных документов, определенных Центробанком, которые они должны выполнить, прежде чем выдать кредит. Заданные в документах параметры являются формальными и должны удовлетворяться заемщиком. Соответственно, это существенно ограничивает возможности банка-кредитора при финансировании заемщика.

Решение лизинговой компании основано на самостоятельной оценке бизнеса клиента и рассматривают индивидуально состояние бизнеса клиента. Если участвует финансирующая организация – банк, она предоставляет деньги лизингодателю с необходимыми параметрами и требованиями. При регулярных сделках «банк-лизингодатель» возможны кредиты по уменьшенным ставкам, в сжатые сроки, без постоянного предоставления документов.

Если предоставляется автокредит, сокращенных или льготных условий не предусмотрено.

Договор лизинга заключается иначе. Лизингодатель, составляя графики, в которых предусмотрены сроки выплат, учитывает:

- Сезонность бизнеса клиента;

- Тонкости и специфику деятельности.

Не исключено, что сторона, являющаяся собственником предоставляемого имущества предоставит отсрочку по лизингу. Отсрочку покупатель может попросить, когда договор уже выполняется, лизингодатель может содействовать. В банке изменить схему выплат сложно, это может стать серьезной проблемой.

При лизинге выгодней процентная ставка и сроки. При лизинге – сроки до 5 лет и ставка до 10%, в банке – до 2-3-х лет и ставка до 20%.

Для техники, предоставленной в лизинг, возможна т.н. «ускоренная амортизация», способствующая уменьшению налога на имущество. По окончанию лизинга такой подход определяет минимальную остаточную стоимость.

Если у лизингополучателя нет автохозяйства, приобретаемая техника оформляется в ГИБДД на лизингодателя, а пользуется получатель. Лизинговые платежи включают стоимость услуги, страховку, транспортный налог. Необходимые к выплате налоги распределяются на весь период лизинга, что существенно облегчает клиенту жизнь.

У приобретателя-арендатора имеется возможность как приобрести машину, так и вернуть ее компании по собственному решению.

Для некоторых видов автомобилей существует т.н. «льготный автолизинг», позволяющий физическому лицу купить авто со скидкой 10%.

Собственность на автотранспорт зарегистрирована на лизингодателя, он является выгодоприобретателем по страховым договорам, риск потерять имущество или получить отрицательный баланс в сделке отсутствует. После завершения «операционного» лизинга лизингодатель выкупает автотранспорт по остаточной стоимости, изменение цены автомобиля не оказывает на бизнес негативного воздействия.

Государство предоставляет лизингодателю налоговые льготы.

Формулируя отличия лизинга от кредита для физических лиц, отметим плюсы:

- Лизинг легче и быстрее получить;.

- Более долгий срок и меньший процент;

- Более вариативный график с возможностью его изменений в процессе выполнения;

- Возможен льготный автолизинг со скидкой 10% от стоимости транспорта.

- Возможно приобретение как нового, так и б/у-транспорт различного типа (легковые автомобили, грузовой транспорт, автобусы разной вместимости, специальную технику) с возможностью использования для бизнеса.

- Не требуется предоставлять дополнительные документы и залог, поскольку лизингодатель – владелец.

Для юридических лиц можно выделить положительные моменты:

- Быстроту оформления сделки, позволяющую получить технику для извлечения прибыли в минимальные сроки.

- Автомобиль выбирают самостоятельно.

- Минимальный пакет документов.

- Быстрая амортизация, позволяющая получить дополнительную прибыль.

- Отнесение суммы на статьи расходов для снижения налога.

- Возврат НДС как обязательной составляющей платежей.

- Возможна дополнительная экономия средств компании, т.к. владение имуществом отражается на балансе, освобождая организацию от налога на имущество.

- Лизингодатель может предоставить дополнительные услуги в процессе оформления сделки (обслуживание техники).

Для юридических лиц лизинг является оптимальным. С его помощью можно сохранить средства и легально уменьшить налоги. Если бизнес не особо процветает, возможна оптимизация налога на прибыль. Предприятию проще получить и эксплуатировать активы по лизингу, техника при ее высокой стоимости может выступать залогом в сделке.

Что такое кредит

Кредит — это предоставление денежных средств под проценты ФЛ или ЮЛ с помощью кредитных организаций.

Оформляя на автомобиль кредит, покупатель становится его законным владельцем. Он ежемесячно выплачивает определенную сумму на заранее установленный период времени. Ответственность по обслуживанию объекта покупки лежит на нем.

В кредит можно купить любое движимое и недвижимое имущество, автомобили, бытовую технику, оплатить обучение или отдых и многое другое. В этом плане возможности кредита намного шире лизинговых.

Плюсы и минусы лизинга

Перечислим основные особенности:

- сроки финансирования больше, чем при кредитовании. В среднем — от года до 5-ти лет, при этом ставка не растет по принципу «чем дольше срок, тем выше проценты»,

- взятая в аренду техника и/или имущество обслуживается арендодателем и находится на полном обеспечении лизинговой компании до момента окончания договора,

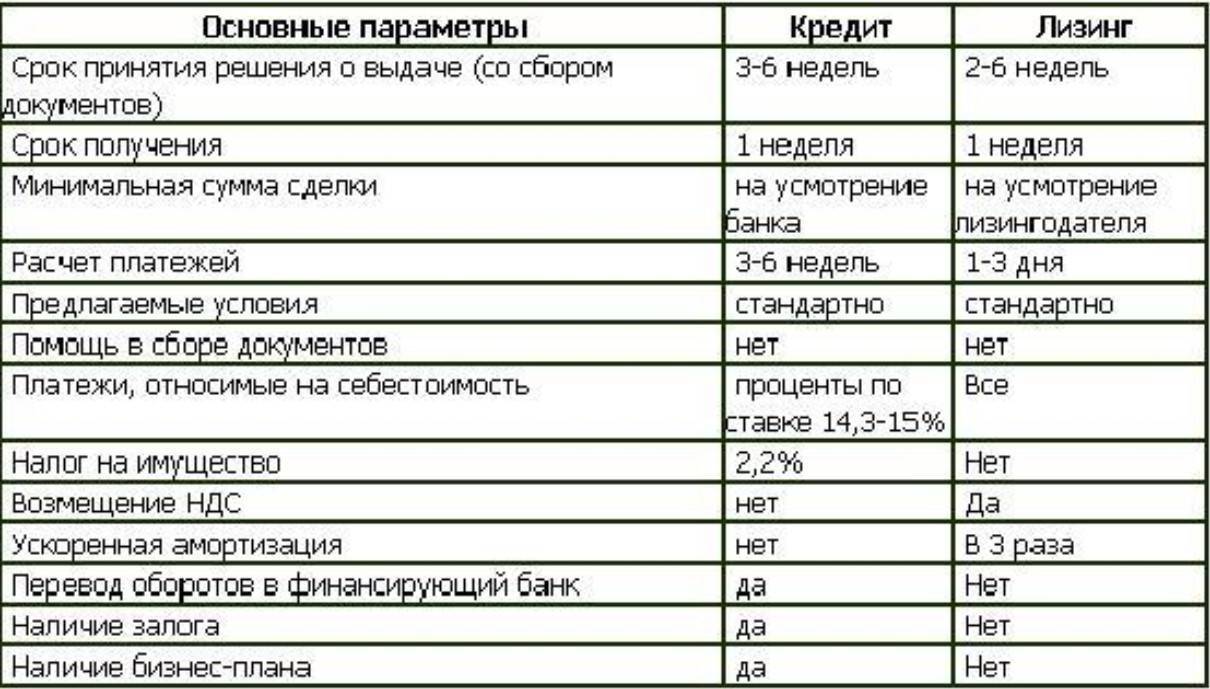

- договор по предоставлению аренды, как правило, заключают быстро (в среднем, за день) — это отличается от кредита, где сроки рассмотрения заявки — несколько дней и больше,

- согласно законодательству о сельском хозяйстве, малом бизнесе и некоторых других отраслей предпринимательства, при приобретении имущества в лизинг могут быть предоставлены скидки, льготы или субсидии — в чем разница с обычным кредитованием,

- повышенная процентная ставка — то, чем отличается лизинг от кредита — но при расчете долгосрочной аренды этот минус может превратиться в плюс,

- при лизинге более гибкие условия расчета платежей — есть возможность изменить график. Например, учитывая сезонность — посевная, сбор урожая — если речь идет об агропромышленном секторе,

- в расчет платежей можно включить оплату налога на имущество, транспортного налога и страхование,

- лизинговые платежи облагаются НДС, в отличие от выплат по кредиту — но, если предприниматель работает на «упрощенке» (УСН), уплаченные лизинговые платежи НДС увеличивают затраты по договору лизинга,

- можно взять оборудование или технику, бывшую в употреблении — это сэкономит средства.

Структура лизинговой компании и принципы ее работы

Лизинговая компания состоит из аналитических, маркетинговых и юридических служб. Она постоянно взаимодействует с банками, страховыми компания, административными учреждениями.

Лизинговая сделка является трехсторонней, основными действующими лицами в ней выступают производитель оборудования, физическое лицо или компания, заинтересованные в использовании продукта, а также лизинговая компания как посредник. Сделка выглядит как комплекс договоров между тремя сторонами.

Схема проведения лизинговой операции может выглядеть так:

- Лизингополучатель подает заявку на приобретение оборудования в лизинговую компанию.

- После оценки ликвидности сделки, лизинговая компания закупает оборудование (объекта лизинга) у продавца.

- Получив оборудование в собственность, лизингодатель отдает его в пользование лизингополучателю на какой-либо срок и оплачивает за это лизинговые платежи.

Лизингом могут воспользоваться, как физические, так и юридические лица.

Для физлиц большой популярностью пользуется потребительский лизинг, к примеру, для приобретения автомобиля. Причем более выгодным является лизинг дорогих авто, чем бюджетных моделей. Гражданин подтверждает свою платежеспособность справкой о доходах, налоговой декларацией или копией трудовой книжки. Договор заключается сроком до трех лет, первоначальный платеж составляет от 10 %.

Юридическое лицо как лизингополучатель должно быть зарегистрированным не менее шести месяцев и иметь положительный баланс. Договор лизинга заключается на срок от одного до пяти лет, первоначальный взнос – от 15 %.

Отличие лизинга от аренды состоит в результатах заключенного договора: если при аренде пользователь по истечении оговоренного срока обязан вернуть объект договора в целости и сохранности арендодателю, то лизинг в основном предусматривает переход собственности на объект в конце срока договора лизингополучателю.

Выгодность лизинга относительно покупки или кредита заключается в том, что если человек, оплатив всю сумму сразу, приобретает имущество, то он обязан сразу поддерживать его в рабочем состоянии, тогда как после лизинговой сделки эти заботы ложатся на лизингодателя.

Экономия при заключении договора лизинга в отличие от кредитного договора составляет до 10-15 %: налоговые и страховые выплаты, а также регистрация ложатся на лизингодателя.

Так когда же лизинг выгоден?

Тем не менее, существуют обстоятельства, в которых лизинг выгоден клиенту, на таких физлицах автолизинг пока и держится. А конкретно – если у арендатора есть валютный доход. Получить валютный кредит в условиях санкционирования все труднее и труднее, с одной стороны. С другой – лизингерам тоже все труднее и труднее добывать валюту. Поэтому они валютных арендаторов берегут, проценты им назначают поменьше и лизинговое имущество отобрать не стараются. Так что если у вас есть заработок в валюте, имеет смысл приобрести ценную движимость, поискать лизингера. В противном случае – кредитора или покупать за свои.

Преимущества и недостатки такого вида аренды

Лизинг является доступным и выгодным, поскольку:

- Начинать работу с оборудованием можно даже при отсутствии необходимого финансового капитала;

- При моральном устаревании техники легко без финансовых потерь ее обновить;

- В случае банкротства предприятия можно вернуть имущество лизингодателю без издержек;

- Лизинговые платежи в совокупности меньше кредитных;

- Стороны сами определяют размер вознаграждения и его регулярность.

К недостаткам можно отнести:

- Владельцем имущества до конца соглашения остается лизингодатель, и в случае каких-либо нарушений договора, объект лизинга придется вернуть обратно;

- По некоторым сделкам взносы превышают кредитные выплаты, что является некоторой подстраховкой для лизинговой компании;

- За повреждение имущества отвечает лизингополучатель, хотя и не является его владельцем;

- К моменту выкупа оборудование, взятое в лизинг, уже может устареть настолько, что его придется менять;

- Лизингополучатель должен обязательно подтверждать свою платежеспособность.

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

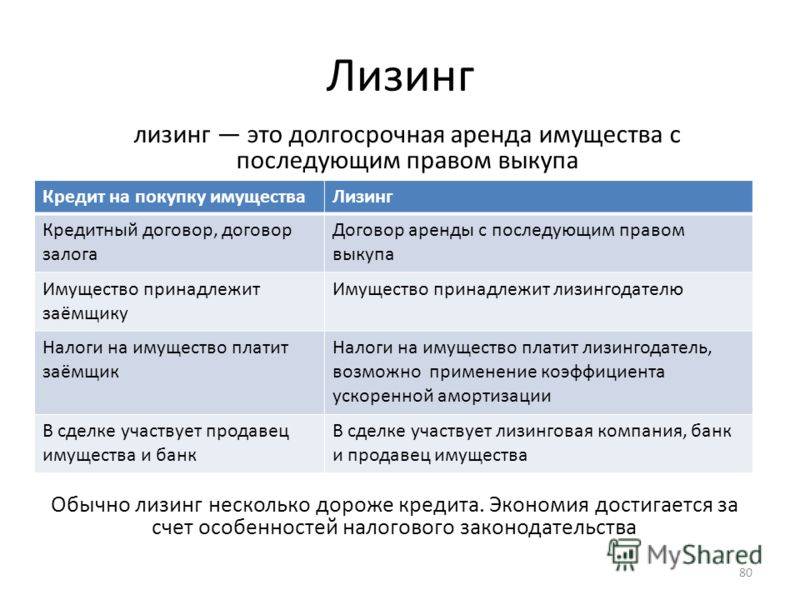

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

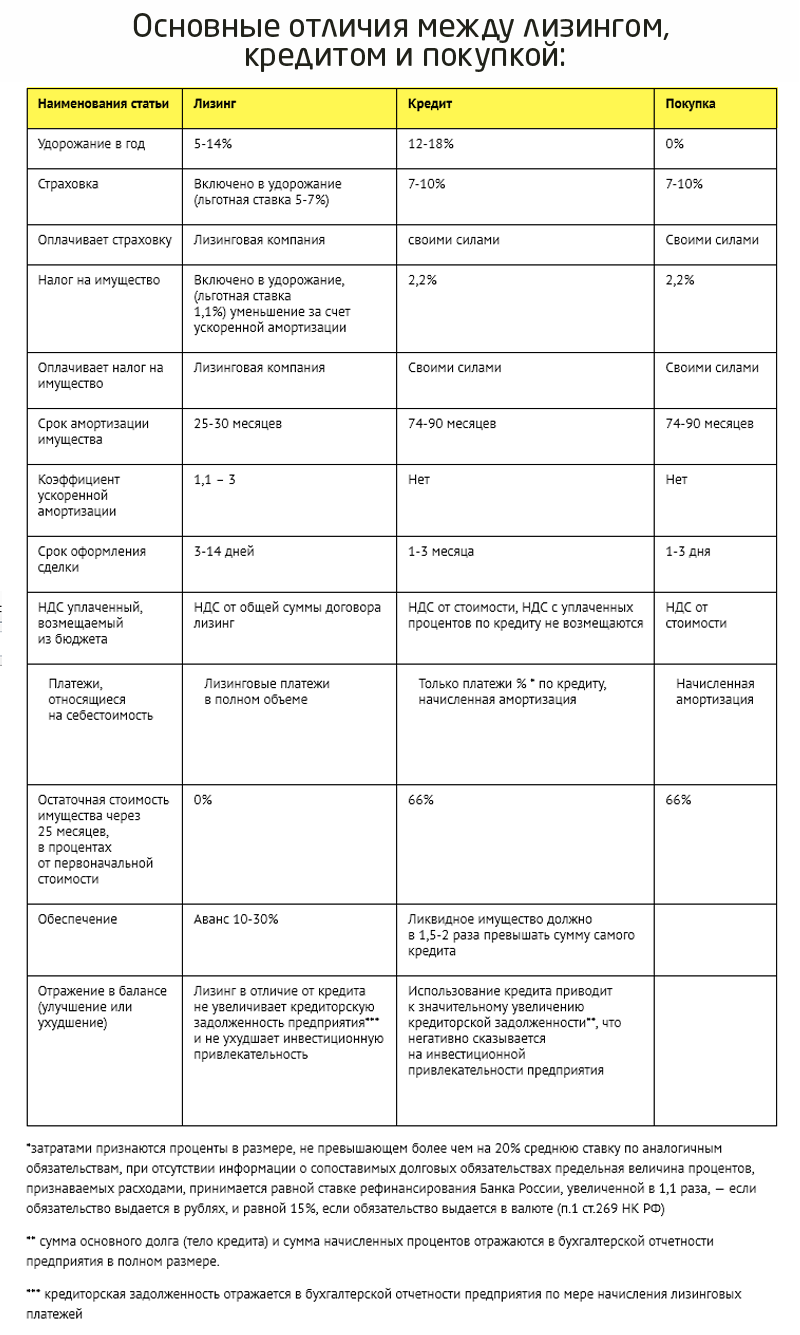

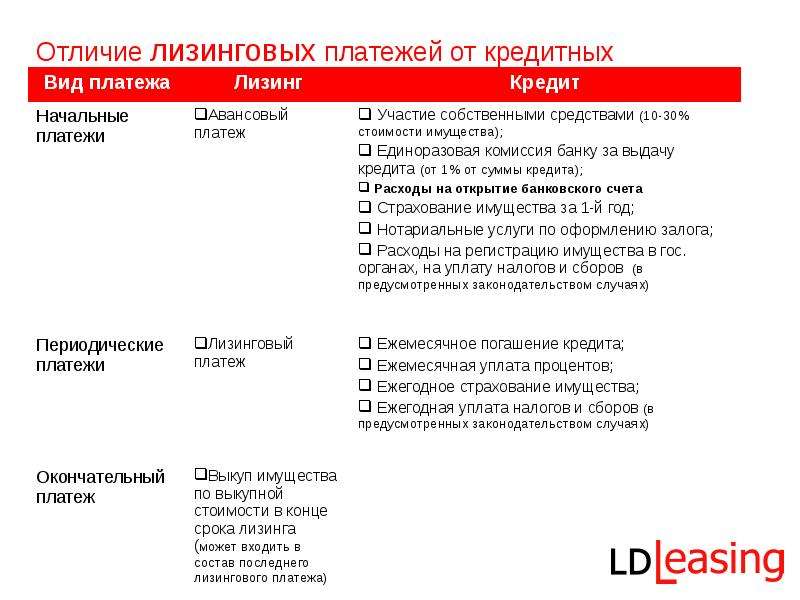

Расчет расходов по кредиту и лизингу, пример

Недостатки

Несмотря на множество преимуществ, некоторые недостатки у лизинга всё же имеются:

Лизингополучатель – не собственник имущества. Получатель может только пользоваться имуществом, либо иным товаром, взятым в лизинг, при этом строго соблюдая все условия действующего договора. Если меняется место эксплуатации товара, или его нужно сдать в аренду, то все это согласовывается в обязательном порядке с компанией по лизингу, нарушения по договору могут привести к изъятию товара. Лизинговый предмет не может выступать в качестве залога.

Предмет лизинга может подвергнуться взысканию. Предмет после заключения договора становится собственником лизингодателя и при возникновении у него проблем с финансами, он может изъять данное имущество у получателя через суд

Эксплуатация имущества при этом может сильно пострадать, предпринимателям это крайне нежелательно

При составлении договора важно обращать внимание на репутацию, стабильность лизинговой компании.

Обложение НДС платежей при лизинге. При лизинге товар полностью облагается налогом

Если лизингополучатель – плательщик НДС, то проблем нет

При освобождении же от НДС клиентом даже при использовании упрощенной системы налогообложения затраты по договору будут существенно выше.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

обязанность по уплате транспортного налога. Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

обязанность по оплате полисов каско и ОСАГО. Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора

Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

вид платежа. Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами

В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

возможность досрочно выкупить автомобиль. Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

| Компания | Сумма платежа | Общая сумма по договору |

|---|---|---|

Автолизинг | ||

| Европлан | 37 678 | 1 806 408 |

| Major Leasing | 38 780 | 1 892 062 |

| Сбербанк Лизинг | 35 724 | 1 782 081 |

| ВТБ Лизинг | 34 560 | 1 745 167 |

| Балтийский лизинг | 37 247 | н.д. |

| Газпромбанк Автолизинг | 35 963 | н.д. |

Автокредиты | ||

| Тинькофф банк | 31 500 | – |

| Газпромбанк | 32 083 | – |

| Совкомбанк | 32 764 | – |

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Чем отличается лизинг от кредита автомобиля

Чтобы понять, что лучше, кредит или лизинг автомобиля, мы должны рассмотреть преимущества и недостатки каждого варианта.

Плюсы лизингового договора перед автокредитом

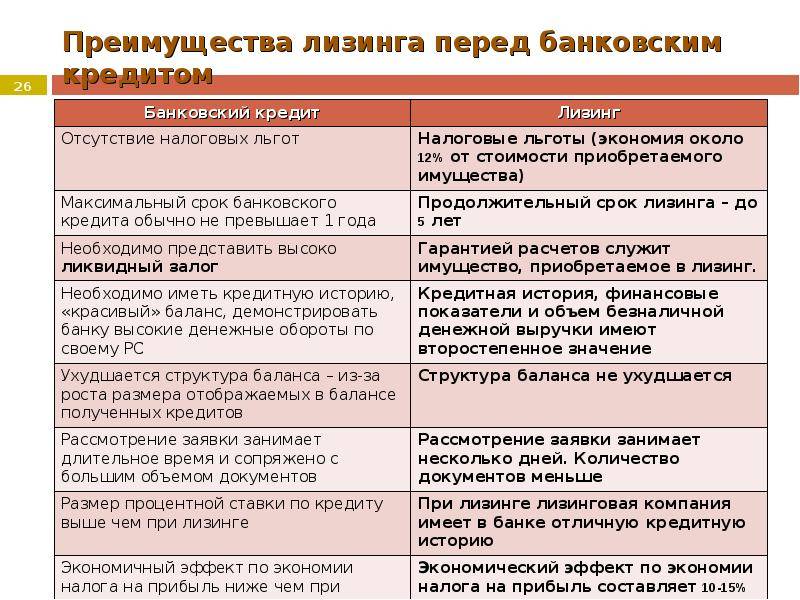

- Вы ощутите, чем такой контракт отличается от кредита, когда увидите экономию на налогах;

- Вам не потребуется залог и справка о подтверждении дохода;

- Лизингодатель относится к клиенту лояльнее, нежели банк;

- Техобслуживание, ремонт, страховка и другие действия по эксплуатации машины лежат на кредиторе;

- Договор возможен в случае низкого официального дохода, плохой кредитной истории;

- Расторжение контракта подразумевает простой возврат предмета лизинга, не требуется заключать договор купли-продажи;

- Этот вариант гораздо дешевле простой аренды;

- Клиент имеет право не выкупать транспортное средство по окончании контрактных отношений.

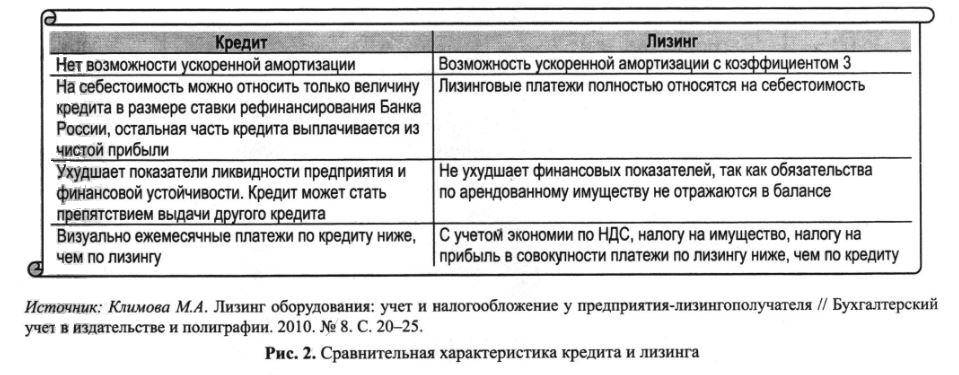

Минусы лизинга перед кредитом

Ознакомьтесь с перечнем недостатков лизинга по сравнению с кредитом, чтобы лучше понять, чем они друг от друга отличаются:

- Собственник авто – лизингодатель, до окончания срока действия контракта. Клиент не имеет право совершать действия над имуществом. А значит, никакой покраски, тюнинга, тонировки, замены дисков и т.д. Все это возможно только с разрешения владельца.

- Преимущества лизинга перед кредитом для юридических лиц меркнут перед лицом данного недостатка: предмет может подлежать взысканию по обязательствам фирмы. Говоря простым языком, если у лизингодателя возникнут финансовые проблемы, его кредиторы придут и заберут автомобиль, числящийся на его балансе. Если договор заключается на большой срок, лизингополучатель должен быть уверен в стабильности и процветании фирмы арендодателя. Иначе, в один прекрасный день он рискует лишиться техники, оборудования или транспортного средства, на вполне законных условиях.

- Итак, что же выгоднее, лизинг или кредит для ИП (которые работают по упрощенной схеме налогообложения) и физ.лиц, – давайте раскроем еще один недостаток. При первом варианте им придется самостоятельно оплачивать НДС, а значит, расходы увеличатся.

- Лизинг, в конечном счете, стоит дороже автокредита.

Итак, наш сравнительный анализ показал, что и для ООО, и для ТОО, и для ИП, и для всех других форм предпринимательской деятельности, лизинговые договора более выгодные. Хотите знать почему, читайте выводы ниже:

- Даже при условии низкого дохода, вы сможете купить новые виды техники, любые автомобили, оборудование для ресторанов, любые дорогие станки для организации или производства, арендовать помещения и т.д.;

- Это идеальный вариант для физ.лиц, которые получают «серую» зарплату;

- Вы получите машину, не обременяя себя убытками – расходами на ремонт, автостраховку, рисками на случай угона;

- Вашу заявку рассмотрят молниеносно, то есть, вам не придется целый месяц ждать решение банка;

- В любой момент договор можно расторгнуть (но деньги не возвращаются), а по его завершении, вы вольны передать отслужившую свое «старушку» обратно.

Особенности оформления лизинга для организации не сильно отличаются от условий для физ.лиц, только бумажек нужно собрать немного больше. В остальном – требования не завышаются, решение чаще всего выносится положительное.

Ну что же, мы рассмотрели различия между автокредитом и лизингом, теперь вы знаете, чем они отличаются, а теперь, давайте наглядно разберем, что же выгоднее.

Правила заключения договора

Договоры лизинга заключаются в нормативно-правовом поле и имеют отличия в зависимости от сроков, формы оплаты, особых условий.

Предмет договора: любые непотребляемые вещи (различные виды оборудования, здания, транспорт, сооружения, предприятия и др.). Не являются предметом лизинга: результаты интеллектуальной деятельности, природные объекты, земельные участки, имущество, изъятое из свободного обращения, или предусмотренное к обращению в особом порядке.

Объект договора лизинга: недвижимое и движимое имущество. Наибольшей популярностью пользуются различные виды оборудования: строительное, сельскохозяйственное, транспортное и оборудование связи.

Субъектами могут быть физические и юридические лица, резиденты и нерезиденты, компании с иностранным капиталом.

В классическом варианте в сделке присутствуют три стороны:

- Продавец (производитель, поставщик) – лицо, продающее имущество.

- Лизингодатель (инвестор, арендодатель) – лицо, покупающее имущество для передачи в пользование на какой-либо срок. Это может быть банк или другая финансовая организация.

- Лизингополучатель (пользователь, арендатор) – лицо, получающее имущество в пользование на какой-либо срок. Физическое или юридическое лицо, предприятие, организация.

Существенные условия: предмет лизинга, продавец предмета лизинга, срок лизинга, размер лизинговых платежей. Если не выполняется хотя бы одного условие, договор считается не заключенным.

Правовые основы лизинга как вида инвестиционной деятельности:

- Договор лизинга или финансовой аренды представляет собой гражданско-правовой договор, который регулируется статьями 665-670 Гражданского кодекса РФ, Федеральным законом «О финансовой аренде (лизинге)», а также многочисленными подзаконными актами.

- Договор лизинга похож на договор аренды, однако отличается количеством субъектов и конечными условиями. Если в аренде участвуют две стороны, то в лизинге – три.

- Лизинговая сделка оформляется двумя или более видами договоров, среди которых обязательны договор лизинга и договор купли-продажи, а остальные вспомогательные, такие как: договор страхования, договор на техобслуживание и др.

- Сферой использования предмета лизинга может быть только предпринимательство.

- Когда лизингодатель покупает оборудование для передачи в лизинг, он обязательно уведомляет об этом продавца.

- Более подробно правовые аспекты лизинговой сделки раскрывает Федеральный закон «О лизинге».

Из договора следуют соответствующие правовые отношения. Лизингодатель и лизингополучатель имеют свои права и обязанности, нарушение которых влечет расторжение договора и взыскания.

Лизингодатель вправе изыскивать средства для покупки оборудования, распоряжаться им и изымать его у лизингополучателя из владения или пользования, а также контролировать его финансовую деятельность. В то же время лизингодатель обязан приобрести объект лизинга у продавца и передать его с документами лизингополучателю.

Лизингополучатель имеет право владеть, пользоваться или передавать в сублизинг (с разрешения лизингодателя) имущество на время аренды, предъявлять требования к продавцу оборудования, а после срока аренды выкупить имущество у лизингодателя.

Вместе с тем лизингополучатель обязуется не только взять объект лизинга в аренду, но и выплачивать за это периодические платежи лизингодателю, обслуживать ремонтировать оборудование, а по окончании аренды выкупить, либо вернуть его.

Лизинг – относительно молодой, но динамично развивающийся вид договорных финансовых арендных обязательств в РФ. Безусловно, решение о заключении договора лизинга остается только за его участниками. Однако стоит заметить, что лизинг часто является незаменимым в кризисных экономических условиях, когда перед предприятиями или гражданами стоит задача сохранения финансовой стабильности.

http://www.delasuper.ru/view_post.php?id=4838

Что такое лизинг – чем отличается от кредита, виды лизинга, условия получения, примеры