Закрытие долга лучше производить суммой, выше размера минимального платежа

Многие клиенты банков совершают ошибку, внося регулярно минимально установленный размер платежа, думая, что долг будет закрываться частями. Однако это не совсем так.

При возврате долга после завершения льготного периода банк начисляет клиенту проценты за использование заемных средств, то есть кредитка выступает как обычный потребительский кредит на пятилетний период. В таком случае переплата будет значительной, ведь ставка обычно равна 25%. То есть практически весь минимальный платеж будет потрачен на уплату процентов, которые начислены банком за пользование его деньгами. Во избежание переплат можно вносить на счет суммы, по размеру превышающие минимальный платеж.

Как внести обязательный платеж на кредитную карту

Банковское учреждение Тинькофф предлагает несколько вариантов внесения минимальной суммы.

| Способ | Описание |

|---|---|

| В банкоматах Tinkoff Bank | При пополнении баланса карты ограничения на сумму не устанавливают. Комиссию за операцию не снимают. Для пополнения счета нужно взять пластик, выбрать услугу пополнения счета и внести средства. Операцию можно провести и без пластика. Если банкомат поддерживает бесконтактные платежи, то информацию о пластике можно передать через смартфон или смарт-часы. Также можно использовать QR-код с реквизитами или ввести реквизиты пластика самостоятельно. |

| Переводом с карты финансовой организации | Пополнить счет одной карты через другую можно в ЛК, мобильном приложении. Тинькофф не берет проценты за проведение транзакции. |

| Банковским переводом | Перевод осуществляют из любого банковского учреждения без ограничений на сумму пополнения. Сотруднику банка понадобится сообщить реквизиты пластика. |

| Наличными у партнеров Tinkoff | У Тинькофф Банка точки пополнения находятся по всей территории страны. Карту с расположением партнеров банка можно найти на сайте Тинькофф. Комиссию за пополнение не снимают, но могут быть ограничения по сумме. |

Реквизиты для пополнения баланса можно найти в ЛК или в приложении для смартфона. Для этого в списке найдите свою карту и откройте раздел Реквизиты.

Учитывайте срок зачисления средств на баланс. В некоторых случаях деньги поступают на карту в течение 2-3 дней.

Рекомендации по использованию кредитных карт Тинькоффа:

- Вносите обязательные платежи за неделю до даты, которую указывают в графике выплат. При пополнении баланса иногда возникают программные ошибки, средства задерживаются. Внесение денег заранее поможет избежать просрочек и штрафов.

- Проверяйте данные при внесении платежа внимательно несколько раз. Большинство просрочек возникают из-за неправильного ввода информации и перечисления средств другим лицам.

- Отключите платные услуги, чтобы сумма обязательных платежей уменьшилась.

- Если просрочка все же произошла, и банк начислил штраф, оплатите его как можно скорее. Многим кажется, что 590 рублей – не такая уж большая сумма, но с последующими нарушениями она увеличивается, и уже за 3 просрочки штраф составляет 1770 рублей. Кроме этого, банк начисляет штрафные проценты и ежедневные пени.

- Если при оплате обнаружили проблему, сразу же обращайтесь к сотрудникам банка. Они помогут быстрее решить вопрос и избежать нарушений по срокам.

Размер минимального платежа

Как узнать конкретную формулу расчета? Дать однозначный ответ для любого существующего на рынке предложения не получится, т.к. у всех банков своя политика и свои правила. В упрощенном виде формула выглядит так:

МП = (ИС x СОП) + (ИС/(ПС/12), где:

- МП – минимальный платеж;

- ИС – израсходованные средства;

- СОП – ставка обязательного платежа;

- ПС – годовая процентная ставка по карте.

Например: МП = (15 000 x 0,05) + (15 000 x (0,28/12)) = 750 + 350 = 1 100 руб.

Рассчитать точную сумму можно лишь для конкретного кредитора, выдавшего карту:

Сбербанк

Расчет ежемесячного платежа по кредитной карте Сбербанка начинается с определения условий выдачи кредита: лимит по карте составляет 100 тысяч рублей, процентная ставка — 3% в месяц, а минимальный платеж в счет основного долга составляет 5% от «тела кредита». Таким образом, при задолженности в размере 15 тысяч рублей, ежемесячный платеж составит 1200 рублей в месяц.

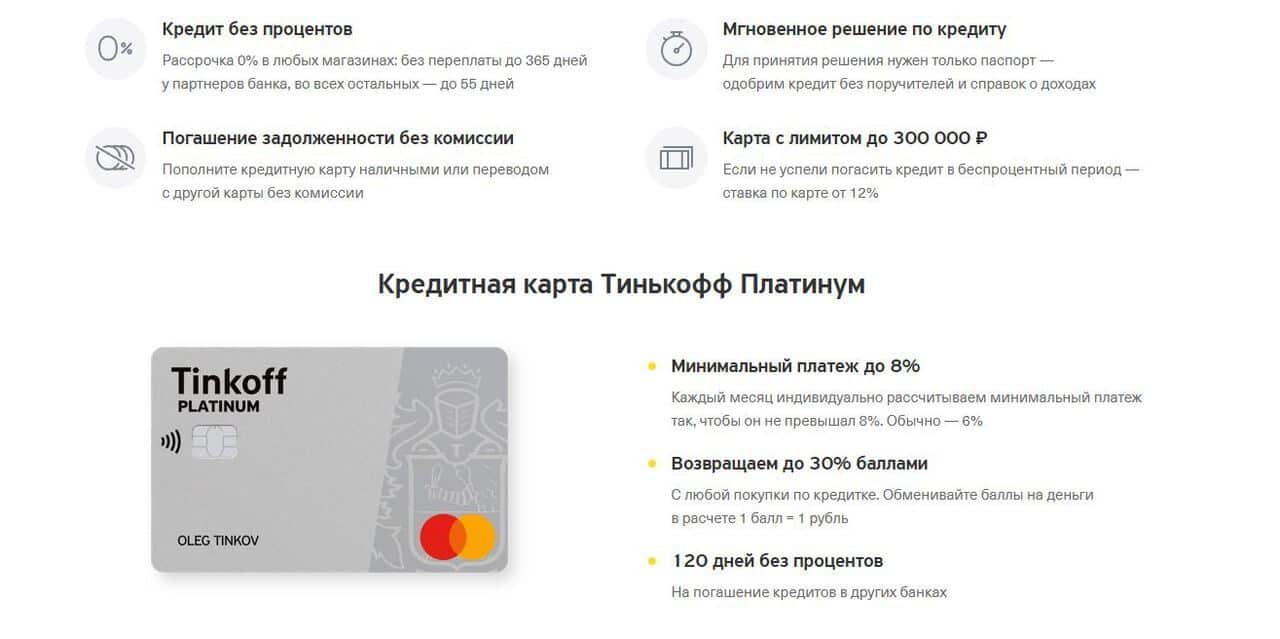

Тинькофф банк

На карте «Тиньков платинум» установлен лимит в размере 100 тысяч рублей, процентная ставка разнится от условий договора (20% годовых для безналичных расчетов, 30% для возможности снимать деньги), а ежегодная комиссия за обслуживание составляет 590 рублей.

Кроме того, каждый месяц пользователь обязан выплачивать по крайней мере 8% от тела кредита. Суммируя, заемщик с задолженностью 15000 рублей и с безналичным расчетом будет обязан вносить ежемесячный обязательный платеж по кредитной карте Тинькофф 1440 рублей.

ВТБ-24

По состоянию на 2021 год ВТБ-24 предлагает пользователям только «Кредитную Мультикарту». Ставка составляет 26% годовых, лимит — 1 млн рублей. Кроме того, каждый месяц необходимо вносить не менее 3% от тела кредита. Это значит, что при задолженности в 15000 рублей заемщик должен внести на счет ВТБ 765 рублей.

Альфа Банк

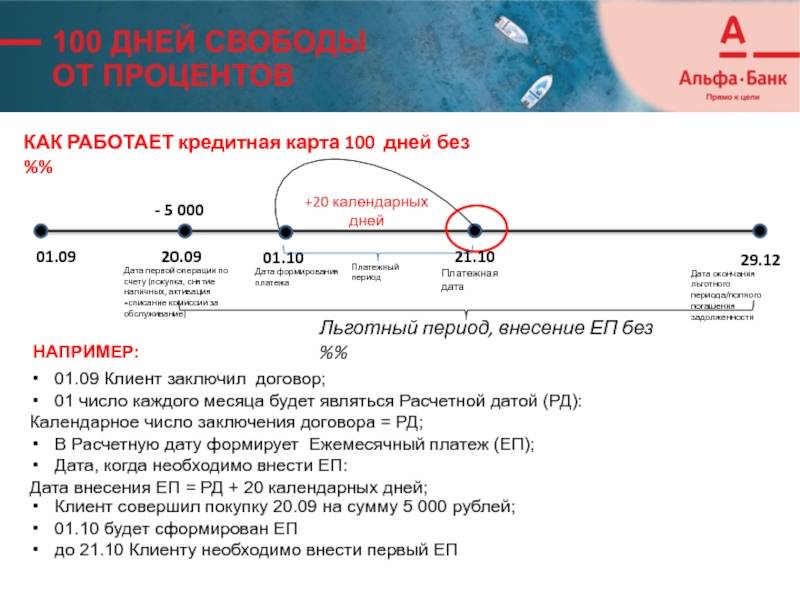

Самым популярным предложением у данного банка является «100 дней без %», выпускаемое на платформе Visa Classic. Ежегодное обслуживание стоит от 1190 до 1490 рублей, минимальная ставка составляет 14,9% годовых, выплачивать в счет основной задолженности необходимо не менее 5% . Таким образом, при задолженности в размере 15000 рублей минимальный платеж составит 940 рублей.

Выгодно ли платить минимальными платежами?

Если речь идет о клиенте, ответ однозначный – нет, ведь переплачивать придется практически половину истраченного кредита. Куда выгоднее платить суммами больше предложенного минимума. Так сумма, внесенная сверх указанного минимума, будет зачисляться в счет погашения основного долга, а размер выплачиваемых процентов будет снижаться быстрее с каждым платежом.

Что же касается банка, ему выгоднее, если клиент будет гасить долг по карте минимальными платежами, от этого зависит его заработок. К тому же выплачивая хотя бы минимальную сумму, вы подтверждаете свою благонадежность, а значит банк будет воспринимать клиента как перспективного и предложит новые займы с более привлекательными ставками и даже со временем увеличит кредитный лимит.

Что такое минимальный платеж по кредитной карте и как он рассчитывается?

На самом деле, конкретно вам, ничего рассчитывать не надо. А вот подумать о том сколько же закидывать — да… Сейчас постараюсь объяснить.

Для примера возьмем самую простую кредитную, абсолютно простую. Вы потратили н-ную сумму денег на свой новый телевизор, спустя 30-40 дней, банк выставляет вам счет. Обычно это 3-10% + проценты по кредиту. И у каждого банка свои стандарты минимального платежа.

Как рассчитать минимальный платеж по кредитной карте?

Как рассчитать минимальный платеж по кредитной карте?

Обычно, такие вещи пишут в документах тарифа по кредитной. Вообще, конечно, в каждом обзоре кредитной карты я эту информацию поднимаю. но раз уж пошла такая «пьянка»…

Как рассчитывается(калькулятор) минимальный платеж?

Порог минимального платежа устанавливает банк на основе того, сколько хочет содрать с вас денег. Для того, чтобы рассчитать минимальный платеж достаточно поделить его размер на 100, точнее 100 на размер минимального платежа. Если у вас 3%, то 100/3=33.3 месяца.

Минимальный платеж по кредитной карте, сумма потраченная на новый телевизор, процентная ставка и вот у вас уже готов график платежей по вашему новому кредиту. Да я люблю немного позлорадствовать.

К примеру, имеется покупка того же телевизора, так нужного вам, с кредитной карты на сумму в 50 000 рублей. Не осуждаю, у каждого свои потребности, а главное возможности.

Процентная ставка равна 25% годовых. Минимальный платеж 5%, льготный период на 30 дней. Мы не будем считать сейчас льготный периоды и все что с ним может быть связано, об этом позже и в другой статье. Итак, что получаем?

Во-первых, выясняем на какой срок будет оформлен кредит. 100/5=20 месяцев, 1 год и 8 месяцев. Тут поясню, что некоторые банки закладывают в минимальный платеж сразу всю сумму, а некоторые говорят что 5%+проценты по кредиту. Мы будем считать по 2 формуле.

Идем дальше. 5% от 50 000 рублей это 2 500 рублей. Теперь посчитаем проценты по кредиту. Я обычно считаю в таких случаях 1 год это 25% и 8 месяцев отдельно. Сумма переплат за 1 год составит четверть от 50 000, а это 12 500 рублей. 8 месяцев это 8,333 рублей. А общая сумма переплат составит 20 833 рубля за 20 месяцев. Теперь, чтобы понять какая же сумма минимального платежа у вас будет, надо сложить 5%+ проценты, а это 2 500 рублей + 1041р (приблизительно) и получаем 3 541 рубля. Вот такой минимальный платеж у вас будет. Надеюсь я смог достаточно внятно объяснить, а то мне начинают говорить, что не умею объяснять. Хотя может это так и есть.

А теперь перейдем к самому важному, о как как правильно и сколько надо закидывать на кредитную карту. Чуть позже расскажу, какие минимальные платежи по картам Сбербанка, Тинькоффа и Альфа-банка

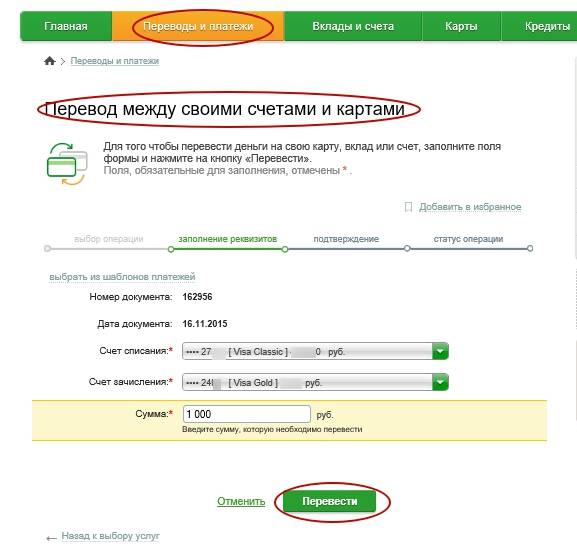

Как погасить долг по кредитной карте?

Долг по кредитной карточке Сбербанка можно погасить несколькими способами:

- при помощи банкоматов и терминалов с карты или внесением наличных;

- перечислением денег с карты (счета) в личном кабинете Сбербанк Онлайн;

- в банковском отделении с карты/счета/наличными;

- с электронного ресурса Вебмани;

- с кошелька Яндекс.Деньги;

- с персонального кейса КИВИ;

- с карты стороннего банка через личный кабинет этой банковской организации.

Комиссия

- При зачислении денежных средств на счет кредитной карты через банкомат, Сбербанк Онлайн и кассу банка комиссия за услугу отсутствует. То есть пополнение кредитной карты с других платежных инструментов, принадлежащих этому же банку выполняется бесплатно. В отличие от дебетовых карт, комиссия за переводы на которые зависит от региона выпуска продукта.

- При переводе денег на кредитку Сбербанка с Webmoney придется заплатить комиссию, размер которой составляет 2% от суммы + 3 EUR. Зачисление в данном случае произойдет практически моментально (максимальный срок до 3 рабочих дня).

- Комиссия при перечислении денег с кейса Яндекс.Деньги 3% + 45 руб.

- Комиссия за перевод денег с QIWI кошелька на кредитку Сбербанка составляет 2% + 50 ₽.

Расчеты

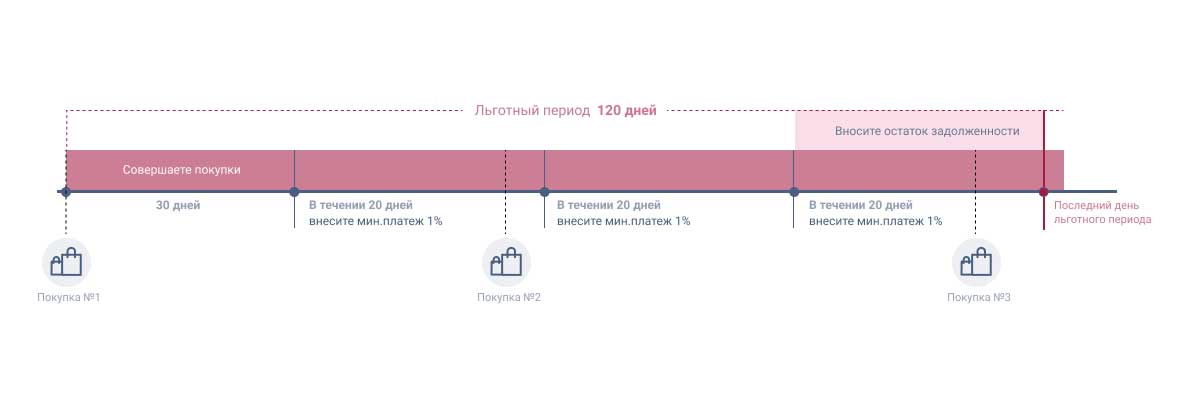

Пример расчета платежа во время действия льготного периода:

- Итак, представим, что банк одобрил лимит в размере 100000 рублей, а годовая ставка 27,9%;

- За первые 30 дней владения картой вы потратили 20000 рублей, следовательно льготный период еще не закончился, значит проценты на эти деньги банк не начислил. (Помните, что, если вы снимали денежный средства через банкомат, на ту сумму процент действует);

- Оплатить через 30 дней нужно не менее 5% от потраченной суммы, то есть 5% от 20000 рублей, а это 1000 рублей.

Принцип расчета платежа по завершению льготного периода:

- Только один раз у держателя кредитной карты есть возможность внести обязательный ежемесячный платеж без процентов. Далее до завершения действия льготного периода, то есть в течение 20 дней после отчетного периода, нужно вернуть все деньги кредитору. Так получится взять в Сбербанке беспроцентный кредит.

- Если вернуть деньги до истечения льготного срока нет возможности, необходимо вновь выполнить обязательный минимальный платеж. В этот раз он составит 5% от потраченной суммы плюс проценты по договору.

Своевременная выплата хотя бы минимального платежа по карте позволит избежать штрафов от банка и не испортить кредитную историю.

Не стоит снимать наличные деньги

Назначение кредитной карты — совершение безналичной оплаты за различные товары и услуги. Когда клиент использует кредитный пластик по его прямому назначению, тогда финансовая организация получает прибыль. Но при снятии наличных денег комиссия начисляется немедленно, поскольку банку не выгодно когда происходит обналичивание его собственных средств. Поэтому он и начисляет проценты за каждое снятие наличных и в льготный период, действие которого при этом заканчивается.

Некоторые клиенты банков пытаются схитрить, сделав перевод средств с кредитной на дебетовую карту, чтобы затем снять наличные деньги без уплаты процентов. В результате выгоды не случается, поскольку за перевод средств у банка тоже существуют определенные комиссии.

Как расчитать минимальный ежемесячный платеж самостоятельно

В случае если клиент хочет заранее узнать сумму минимального платежа или удостовериться, что банк его не обманывает, то он может рассчитать её сам.

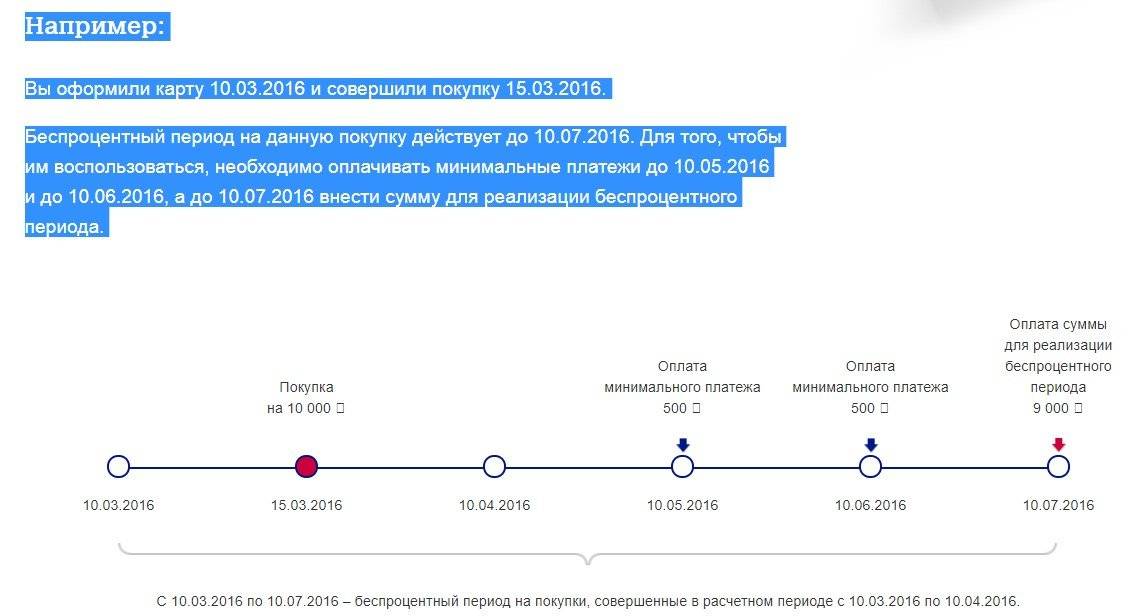

Итак, как рассчитать минимальный ежемесячный платёж по кредитной карте? Для примера возьмём популярную кредитную карту Сбербанка Моментум:

- Кредитный лимит – 50 000 российских рублей;

- Процентная ставка – 18,9% годовых;

- Льготный период кредитования – на товары и услуги (не распространяется на снятие наличных) – 50 дней;

- Комиссия за снятие наличных – 3%;

- Выплата за обслуживание банком кредитной карты – 0 рублей/год(обслуживается бесплатно);

- Вариант и процент выплаты минимального ежемесячного платежа – 5% от суммы долга, минимум 150 рублей;

- Плата за SMS-информирование – 0 рублей/месяц.

Держатель карточки снял с неё 20 000 рублей 10 апреля (пусть это будут все траты по кредитке за отчётный период, который заканчивается 30 апреля). Расчет суммы минимального платежа производится следующим образом.

Сначала считается основная сумма долга:

- Считаем 5% от суммы задолженности: 0,05*20000 = 1000.

- Льготный период не действует на операции снятия средств в банкомате, следовательно, на эту сумму банк сразу начинает начислять проценты. До расчётной даты (окончания отчетного периода) остаётся 20 дней – на столько дней и произведём расчёт. Расчет производится следующий: сумма снятых наличных умножается на процентную ставку, делится на 100 и общее количество дней в году, а, также, умножается на количество дней, оставшихся до конца месяца: 20000*18,9/100/365*20 = 207 рублей.

Теперь необходимо рассчитать составные части:

- Комиссия. Сумма снятых наличных умножается на процент комиссии: 20000*0,03 = 600 рублей.

- За обслуживание и SMS суммы мы ничего не платим, карточка ведь – бесплатная!

- Штраф с владельца карты не будет браться, так как оплата будет произведена вовремя.

В итоге все полученные цифры прибавляются, а итоговая сумма – это и есть минимальный платеж: 1000+207+600+0(Обслуживание)+0(SMS-инфо)+0(штрафы, пени) = 1807.

Если бы деньги не снимались, а был куплен какой-нибудь товар на эту же сумму, то можно убирать из расчёта комиссию и проценты (807 рублей). Это ещё раз указывает на основное предназначение кредитки – оплата товаров/услуг, а не снятие налички в счёт кредитных средств!

Что такое обязательный платёж по сбербанковской кредитке?

Кредитки являются инструментами получения финансовой выгоды как для клиента, так и для кредитно-финансового учреждения.

Деньги, что получает пользователь, он затем должен возвращать банку – в строго оговоренные сроки. В противном случае компания будет на конкретном гражданине терпеть убытки. Чтобы такого не происходило, было введён в действие обязательный платёж.

ОП позволяет реализовать принцип “получаешь денежные средства сейчас, а платишь потом и понемногу”.

ОП – это сумма, которую клиент обязан каждый месяц вносить на баланс кредитки в счёт погашения задолженности. Обязательный платёж возникает сразу по оформлении кредита и исчезает при его полном покрытии.

В названии платёжной операции отражена суть: деньги на карту зачислять необходимо своевременно, иначе держателю пластика приходится выплачивать штрафы.

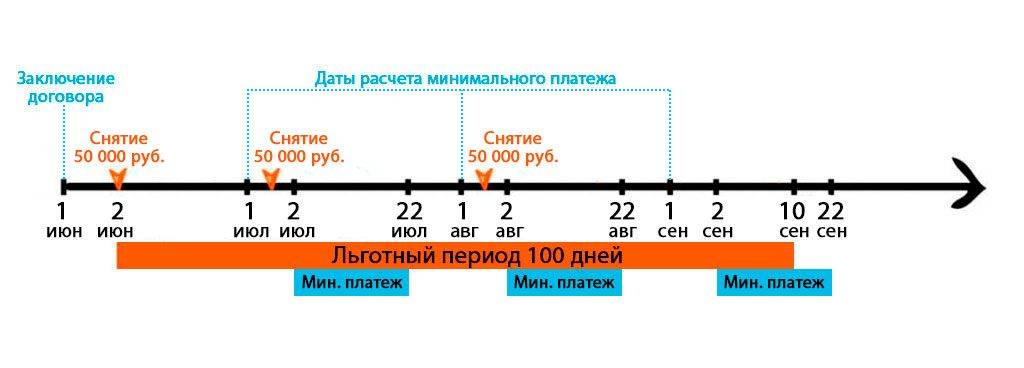

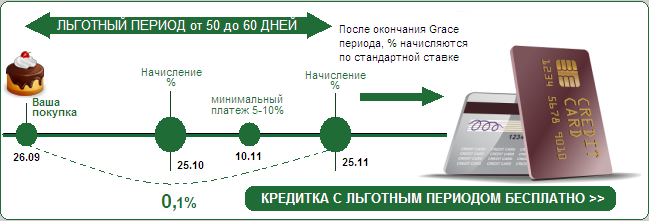

Примечание 1. Пользоваться ОП необходимо так, чтобы долг покрывался до момента истечения льготного периода кредитования. Тогда не начисляются проценты, и клиент пользуется, фактически, не займом, а многоразовой рассрочкой (причём с выгодной системой расчёта).

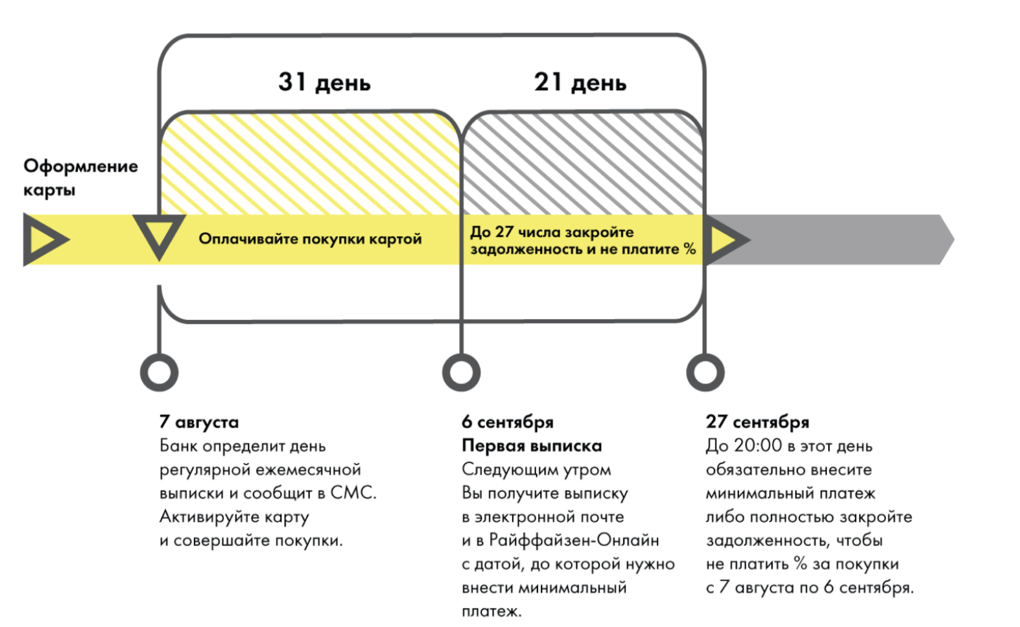

Дата, когда вносится обязательный платёж, называется датой формирования отчёта. Она образуется в тот день, когда кредитная карта активируется.

Многие люди думают, что отсчёт льготного периода и отчётной даты ведётся с получения займа. Однако это не так.

Грейс-период от Сбербанка на деле равен не 50 дням, как указано в описании продуктов компании, а 35 – 45. Это зависит от того, насколько близка дата получения 1-го кредита к отчётному числу.

Примечание 2. Более подробно о расчёте льготных сроков использования кредитных денег от Сбербанка читайте в .

Важно! Если займ был оформлен за один день до наступления отчётной даты, клиент уже на следующие сутки должен внести обязательный платёж.

ОП – это минимум: меньшая сумма недопустима при зачислении денег. С одной стороны, гражданин может пренебречь этим правилом, но тогда он будет платить штраф. С другой – можно внести и бóльшую сумму: поступающие средства пойдут на погашение долга, уплату процентов и штрафных начислений. Если остаток возникнет, он будет храниться на карточном счёте до выдачи нового кредита.

Схема погашения долга

Банк списывает по счета средства следующим образом: сначала штрафы и комиссии, после этого проценты, а в самый последний момент средства в счет погашения задолженности. Такой порядок установлен согласно ст. 319 главы 22 ГК РФ.

Подобная схема зачастую весьма неудобна для владельцев карт: ведь можно вносить средства ежемесячно, а размер задолженности уменьшаться и не будет. При этом вполне вероятна ситуация, когда основной долг не гасится, а средства идут, к примеру, в счет уплаты процентов.

Во избежание недоразумений рекомендуется ежемесячно отслеживать выписку по счету.

А при расчете минимального размера платежа по кредитке необходимо учесть 2 ее параметра:

- установленный коммерческой организацией минимальный порог внесения средств;

- процентное соотношение размера выплаты к определенному лимиту.

В том случае, когда реализованную сумму погашают при помощи минимальных платежей, это выйдет гораздо длиннее по времени, и, соответственно, дороже обойдется для клиента банка.

Выгоднее пополнять кредитку суммами, превышающими установленный лимит.

Дата оплаты

Во всех случаях, дата внесения очередного платежа по кредитке назначается на конкретное число в текущем месяце. Это связано с созданием выписки, а еще с беспроцентным периодом кредитования.

В ряде коммерческих организаций клиент сам выбирает дату, когда ему удобно вносить средства. Другие же учреждения самостоятельно выбирают дату пополнения счета клиентом.

Что называют обязательным платежом

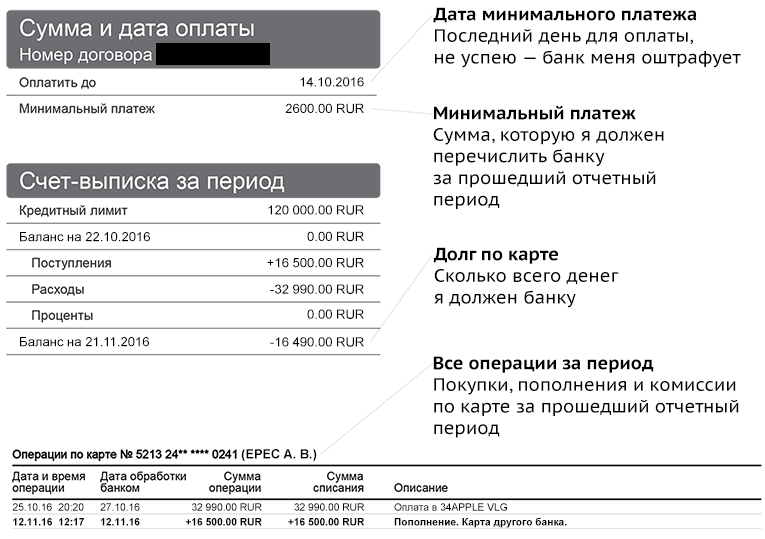

Когда знакомишься с особенностями определенного банковского продукта, всегда замечаешь в описании критерий минимальный платеж. Это количество денежных средств, которое обязательно должно оказаться на лицевом счете кредитки до окончания определенного отрезка кредитования. Чаще всего этот показатель находится в диапазоне от 5 до 10% от суммы средств, затраченных на кредитной карте (+ проценты, если льготный беспроцентный период уже закончился). Многие банки ограничивают минимальный размер взноса – например, 350 рублей минимум следует внести на кредитку Альфа-Банка.

Постараемся рассчитать обязательный платеж по кредитной карте на конкретном примере. Банк ВТБ установил минимальный размер взноса на кредитку в 5% от затраченных средств, без учета процентной ставки. Если вы затратили за месяц, например, 50 000 рублей, то размер обязательного 2500 рублей + процентная ставка годовых (в некоторых случаях к этой сумме могут прибавляться комиссии, пени или штрафные санкции при просрочке платежей). Чтобы не заморачивать себе голову подсчетами, сегодня заемщики могут проконсультироваться в офисах банка или воспользоваться специальными сайтами-калькуляторами.

Следующее, о чем необходимо поговорить – это штрафные санкции. В том случае, если до указанного в договоре срока средства на лицевой счет так и не поступили, банк налагает штраф. Чаще всего он имеет фиксированную величину, но не более половины от общей суммы задолженности.

Сбербанк регулярно отправляет СМС-сообщения с размером обязательного платежа и крайним сроком внесения

Как рассчитать минимальный платеж по карте Сбербанка

Во время произведения расчетов по минимальному платежу для погашения задолженности на кредитной карте, всегда необходимо обращать внимание на две показателя:

- Процентная пропорция суммы ежемесячного взноса к лимиту, утвержденному банковской организацией.

- Минимальный размер взноса на кредитную карту (также устанавливается банком).

Помните о том, чем дольше вы выплачиваете задолженность на кредитной карте, тем больше вам придется выплачивать процентов.

Рассмотрим пример расчета минимального платежа по кредитной карте Сбербанка «Моментум». На 2017 год она имеет следующие характеристики:

- Кредитный лимит – до 50 тысяч рублей.

- Процентная ставка годовых – 18,9%.

- Льготный беспроцентный период – 50 календарных дней (не действует на операции, связанные со снятием налички).

- Комиссия на снятие налички в банкомате – 3% от суммы снятых средств.

- Минимальный ежемесячный платеж для погашения кредита – 5% (но не менее 150 рублей).

Заемщик при помощи банкомата решил снять с кредитки 20 тысяч рублей 10 июля 2017 года (получается, что отчетный период в нашем примере будет заканчиваться 30 июля). Производит расчет минимального ежемесячного взноса необходимо следующим образом:

- Определить 5% от общей суммы задолженности (в нашем случае – это 1000 рублей).

- Так как деньги были сняты через банкомат, необходимо определить комиссию 3% (600 рублей). Льготный период не действует на снятие наличных, поэтому нужно начинать считать проценты. До расчетного периода оплаты остается 20 дней – на этот промежуток и произведем расчет. Итого получается 207 рублей.

Рассчитать обязательный платеж можно на сайте Сбербанка, с помощью специального калькулятора

Дополнительных услуг не было подключено, пени и штрафных санкций также не может быть назначено. Поэтому определяем наш минимальный взнос – 1000+207+600=1807 рублей.

Выгоден ли минимальный платеж по кредитной карте

Ответ возникает в голове сам по себе – конечно же это крайне невыгодно (для заемщика, конечно же). Если вносить каждый раз по «минималке», то общий срок погашения задолженности на кредитной карте увеличится, соответственно, и проценты тоже вырастут.

Способы внесения обязательного платежа

Для погашения долга следует внести сумму, которая превышает ежемесячный платеж. Так банк заберет себе установленный процент, а все остальные финансы будут в дальнейшем доступны для съема.

Оплатить свой долг можно этими доступными способами:

- с помощью кассы банка;

- разными терминалами;

- переводом зарплаты на карту.

Некоторые из представленных вариантов имеют комиссию.

Используем систему Сбербанк Онлайн

Если у пользователя есть дебетовая карта Сбербанка, он может с помощью нее погасить имеющуюся задолженность. Сделать это в системе Сбербанка Онлайн можно следующим образом:

- пройти авторизацию;

- перейти в раздел «Платежи»;

- найти подраздел «Кредит»;

- произвести перевод, предварительно счет списания и сумму к зачислению на кредитную карту.

Оплата через Мобильный банк

В данном случае нужно лишь отправить смс на короткий номер 900. В тексте сообщение должно быть указано слово «Кредит» (можно и на латинице), номер кредитной карты, размер перевода и последние 4 цифры той карты, с которой произойдет списание средств.

Используем терминал оплаты

Этот способ хорош тем, что погасить задолженность можно не только с помощью дебетовой карты, но и наличными. Достаточно лишь опустить деньги в купюроприемник.

Терминалы – удобный способ погашения кредита. Но нужно помнить, что придется уплатить в таком случае комиссию. К тому же, деньги могут зачисляться до 3 суток.

Оплата в отделении банка

Оплатить задолженность по кредитной карте Сбербанка можно и в других кредитных учреждениях. Сегодня клиенты чаще всего пользуются именно этим способом.

Важным плюсом является быстрое зачисление средств (не позднее чем через 24 часа). Если оплата производится в другом банке, то деньги могут идти до 3 дней. Недостатком является необходимость оплаты комиссии.

Обращение на Почту России

Чтобы оплатить кредит на Почте России, клиенту необходимо иметь при себе паспорт и реквизиты платежа. Также понадобятся данные о Сбербанке, включая номер кредитного счета, адрес. Готовые квитанции, как правило, выдаются во время заключения договора.

При этом платеж зачисляется в течение 2 недель. Такой способ оплаты пользуется популярностью в небольших населенных пунктах, где нет отделений Сбербанка.

Перевод из другого банка

- Для безналичного перевода денежных средств необходимо знать реквизиты. Назначение платежа должно содержать информацию о фамилии, имени и отчестве владельца карты и данные карточного счета. Главный момент при перечислении из другого банка – это знать сроки проведения операции. Необходимо, чтобы перевод пришел до даты внесения платежа.

- Многие банки предлагают услугу перевода с карту на карту. Он осуществляется, как в банкомате или терминале, так и в системе онлайн-банкинга. Необходимо правильно ввести номера карт стороннего банка и Сбербанка. Зачисление средств осуществляется в срок до трех дней. Этот факт необходимо учесть при соблюдении срока платежа.

Погашение долга электронными платежами

В таком случае погасить долг можно с помощью таких платежных систем, как Яндекс-деньги, PayPal, WebMoney и других. Для совершения операции понадобится виртуальный кошелек в одной из этих систем.

Почему появляются штрафы и как их избежать

Пока вы исправно платите в срок хотя бы минимальными платежами – вы хороший клиент

И банку совершенно не важно, сколько вы будете гасить долг, главное, постоянство при внесении платежей. Но если вы просрочили платеж хотя бы на один день, банк сразу начнет начислять установленные договором штрафы на сумму долга за каждый день просрочки

Поэтому стоит придерживаться простого алгоритма, который поможет избежать плохой кредитной истории и больших долгов:

- Контролируйте сроки внесения обязательных платежей;

- Погашайте долг суммой, указанной в отчете или вносите больше. При внесении меньшей суммы будет начисляться штраф;

- Внимательно читайте условия соглашения, чтобы знать свои права и обязанности;

- Сверяйте отчеты, система тоже может ошибаться, вы должны сами контролировать свои финансы и долги;

Интересно: на форуме мы нашли отзывы, когда минимальный платеж не уменьшался, а наоборот повышался. В таком случае нужно сразу обращаться в банк за разъяснением.

- Лучше иметь одну карту и своими операциями повысить одобренный лимит, чем много с минимальным. Имея много карт, можно запутаться со сроками оплаты;

- Если вы точно не сможете внести платеж в установленный срок – обратитесь в банк, возможно, вам пойдут навстречу и пересмотрят график платежей, или предложат реструктуризацию.

В подведении итога отметим, минимальный платеж – это способ подстраховаться и не испортить свою кредитную историю, внеся хотя бы минимум в счет погашения долга. Однако, лучше платить больше установленного минимума, тогда переплачивать придется меньше, а использование кредитки будет действительно удобным. А если еще и успевать погасить задолженность в льготный период, тогда и вовсе можно использовать деньги банка без каких-либо переплат.

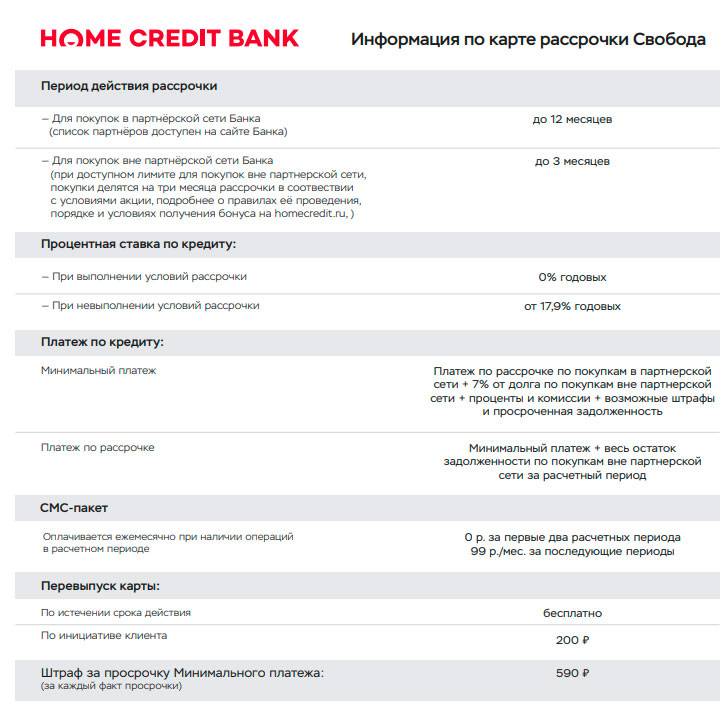

Минимальный платеж по банковской карте

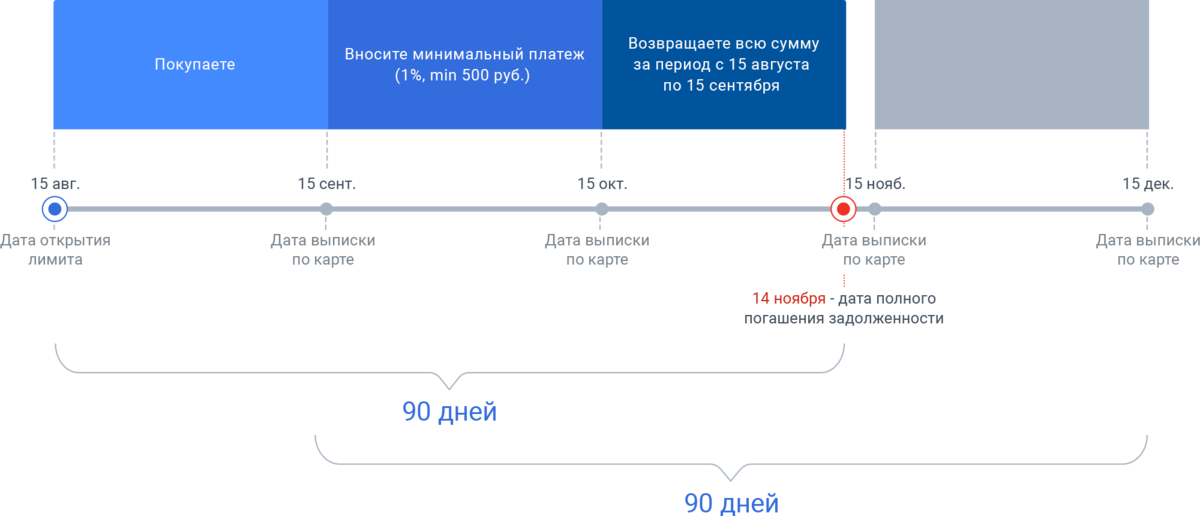

В использовании кредитных карт есть два основополагающих понятия: платежный и расчетный период. Расчетный период в Хоум Кредит длится 30-31 день в зависимости от количества дней в месяце. Он начинается со дня активации карты и заканчивается этим же числом в следующем месяце.

Вы активировали кредитку 5 августа, расчетный период закончится 5 сентября. В данном периоде учитываются все траты клиента, после чего формируется счет выписка с обязательным платежом и начинается платежный период.

Платежный период – это срок, когда необходимо внести на счет сумму минимального платежа. Конец расчетного периода плюс 20 дней. В данном случае оплатить денежные средства необходимо будет до 24 сентября. Сумма минимальной оплаты рассчитывается по следующей схеме:

где

МП – минимальный платеж,

ОД – основной долг,

ПС – процентная ставка,

ФД – фактическое количество дней пользования кредитными средствами в расчетном периоде.

Вы потратили 1 500 рублей в магазине на продукты 5 августа, на 3 000 рублей заправили автомобиль 12 августа и на 5 000 рублей приобрели товар по специальному предложению от партнера банка 15 августа. Рассчитаем сумму обязательного платежа, которую нужно будет внести до 20 сентября:

Проценты за покупку в магазине, совершенную 5 августа. 7 дней сумма основного долга была 1 500р.

Проценты за пользование средствами в размере 4 500 рублей в течение 3-х дней (12 августа -15 августа)

Проценты в период с 15 августа до формирования счета-выписки 5 сентября.

5% от суммы основного долга, которые войдут в обязательный платеж.

Минимальная оплата за пользованием кредитными средствами составит: