Какие потребительские кредиты предлагает банк «Открытие»

Этот тип займа считается одним из самых популярных, поэтому часто банки обновляют тарифы и программы, предлагая более лояльные условия для кредитования. Если вы не знаете, где брать кредит наличными, в банке «Открытие» онлайн можно подать заявку на рассмотрение данного запроса. Менеджер свяжется с клиентом в случае одобрения.

Теперь что касается самых популярных программ:

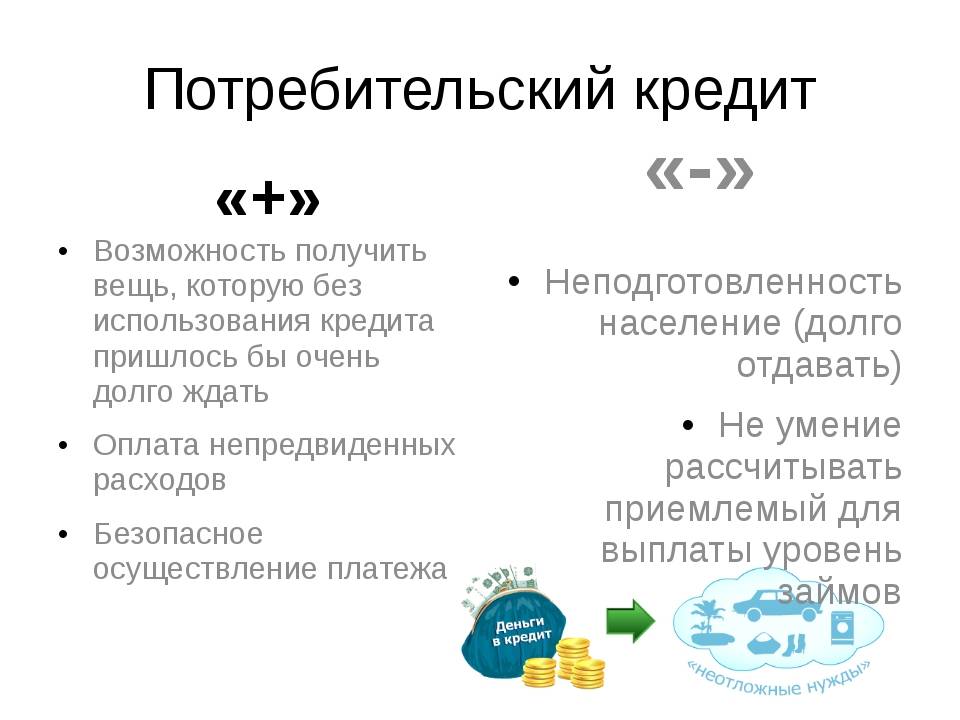

Кредит на любые цели. В случае если заёмщик планирует совершить какую-то долгожданную покупку или же планирует сделать ремонт или отправится в путешествие, данный вариант кредитования считается самым привлекательным. Ставка от 9,9%, но для первого года.

Рефинансирование. Оптимальное решение для тех, кто взял кредит в другой организации под невыгодный процент. В данном случае банк предлагает объединить до 10 кредитов в один.

Для зарплатных клиентов. В данной ситуации займ возможен исключительно для тех клиентов, которые получают в банке зарплату. Среди преимуществ кредитования на этих условиях возможность получить более низкий процент, а также упрощённый процесс подачи документов.

Обратите внимание, что и первый, и второй вид кредита можно выплатить досрочно, при этом отсутствуют комиссионные издержки и штрафные санкции

| Кредит на любые цели | Рефинансирование | Зарплатным клиентам |

| до 5 млн рублей | до 3 млн рублей | до 5 млн рублей |

от 9,9% на первый год | ||

| До 60 месяцев | Можно объединить до 10 кредитов | Зависит от суммы и выбранных сроков заёмщиком |

Кредит «Профессионал»

Для использования этого банковского продукта нужно получать зарплату на карту «Открытие». Что касается лимита в виде размера займа, то здесь он от 50 тыс. до 2,5 млн рублей. Относительно сроков выплаты: от 12 месяцев до 5 лет

Обратите внимание, что процентная ставка в диапазоне от 11,9 до 21,9% в год. В процессе оформления займа менеджер подаёт заявку, после чего определяется процент

Подать онлайн-заявку на кредит наличными от банка «Открытие» может любой клиент, получающий здесь зарплату.

Кредит «Универсальный»

Что касается данной программы, то она считается доступной для всех клиентов банка. Но здесь выставлено ограничение в виде максимального размера займа наличными – 2,5 млн рублей. Длительность выплаты идентична тарифу «Профессионал» – от 1 до 5 лет. Ставка также не изменяется.

Если вы не знаете, где взять кредит наличными, банк «Открытие» считается неплохим вариантом, особенно если вы выполните условия для снижения процентной ставки.

Кредитная программа «Уважительный»

Этот вариант специально разрабатывался для людей, которые в ближайшее время будут выходить на пенсию. Банк «Открытие» и кредит наличным по данной программе предлагает в размере 200 тыс. рублей. Срок выплаты до 3 лет, под годовую ставку 14,9%. Достаточно только обратиться в ближайший офис, чтобы менеджер банка рассказал, какие документы необходимы для оформления займа.

Кредит «Нужные вещи»

Ещё один вариант получения займа от «Открытия». Итак, в данном случае каждый клиент может рассчитывать на получение нужной суммы на любые нужные вещи. Срок погашение до 5 лет, но требуется прописка в регионе, где оформляется займ, и возраст заёмщика должен быть не меньше 28 лет. Максимальная сумма для получения 750 тыс., предусмотрено досрочное погашение, и бесплатно банк предоставляет карту.

Получить кредит наличными в банке «Открытие» через данную программу достаточно просто, поскольку требуется минимальный пакет документов.

Совком банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 200 000до 900 000 | от 9,9%до 22,9% | от 18до 60 месяцев |

Взять кредит небольшой можно в Совком банке, который входит в топ-10 банков с самыми выгодными кредитами в 2018 году. В «Совком банке» можно взять кредит на сумму от 200 тыс. до 1 млн. рублей на срок от 2 до 5 лет. Процентная ставка – от 12% годовых. Для кредита на сумму до 40 тыс. рублей нужен только паспорт. Лучшее предложение – кредит размером 100 000 рублей на 1 год под 12% годовых. Оформить онлайн-заявку можно за 2 минуты.

Действуют специальные кредитные программы для пенсионеров. Большую сумму можно получить под залог автомобиля или недвижимости. При наличии плохой кредитной истории банк предлагает программу «Кредитный доктор».

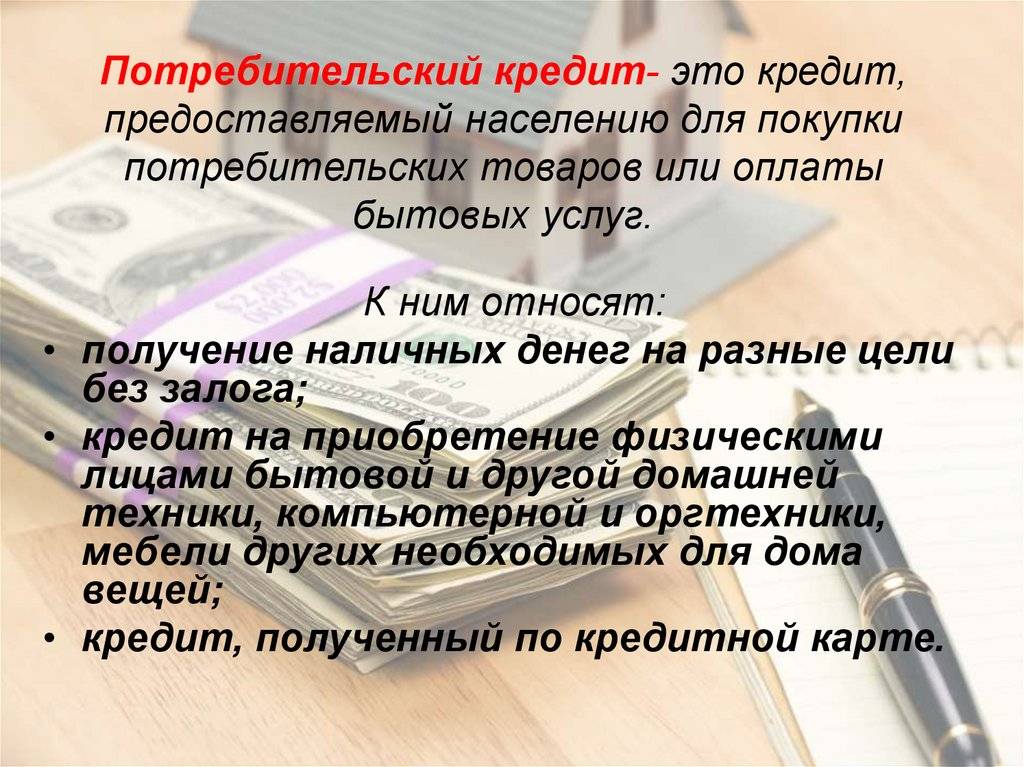

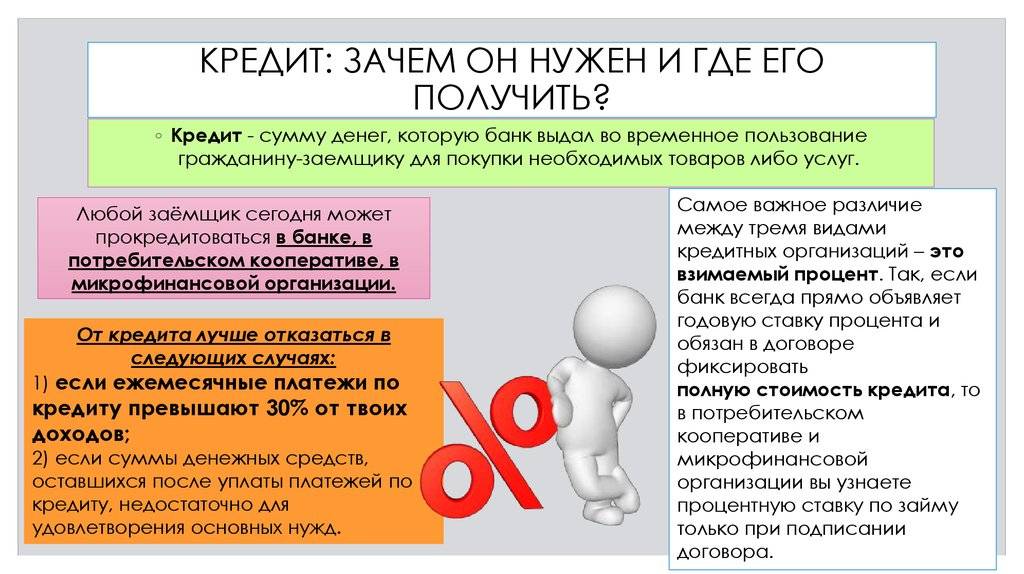

Что такое потребительский кредит

Многие заемщики не понимают, какой именно кредит называют потребительским. И просят объяснить, что это такое, простыми словами. По факту потребительский кредит — это выдача денежных средств в долг на цели, не связанные с предпринимательской деятельностью. Значит, заемщик может направить деньги на покупку товаров (технику, мебель, одежду) или оплатить ими услуги (образование, лечение, отдых).

Существует несколько способов для тех, кто заинтересован в таком кредитовании. Можно оформить ссуду в банке, микрофинансовой компании, торговой организации или у частного кредитора. Главное, внимательно изучить условия и оценить свои шансы на выплату долга.

Кредит на потребительские нужды

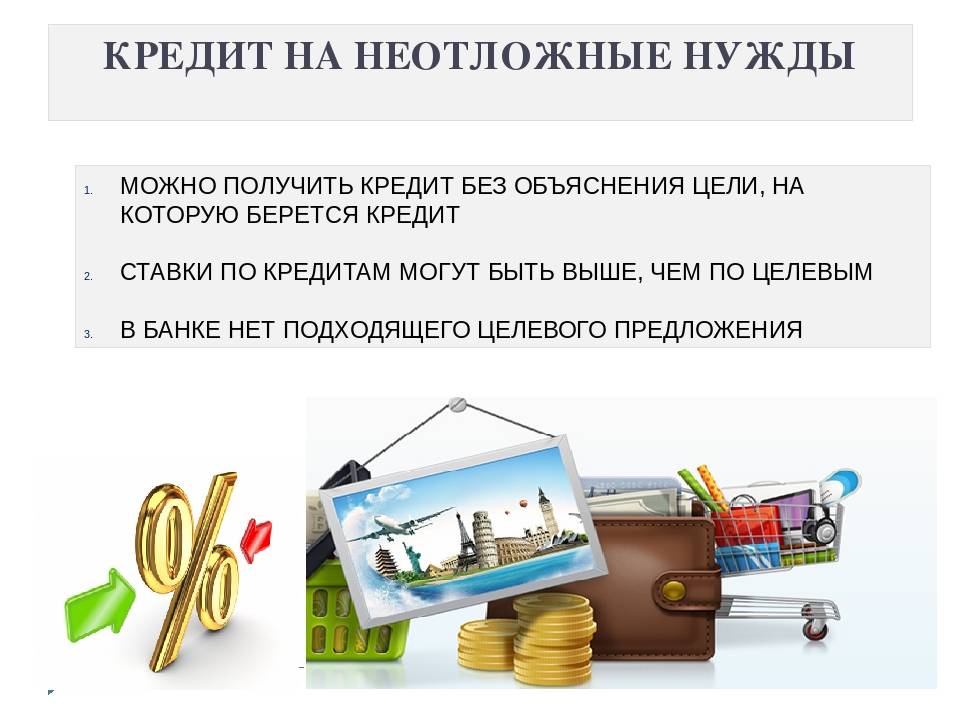

Если нужны деньги просто на текущие расходы, когда не подходит ни один из целевых кредитов, то такой кредитный договор называют на потребительские нужды» или «кредит наличными». Это самый распространенный вид кредитования, но его не назовешь дешевым.

Средние ставки по таким кредитным договорам в два раза выше, чем по ипотеке или автокредитованию и составляют 19-25% (в рублях), а порой достигают 50-70% (в зависимости от условий банка и предоставленного заемщиком пакета документов). Он отличается от целевых кредитов:

- срок кредитования редко превышает 2-3 года, максимальный 5 лет (в исключительных случаях до 7 лет). Обычно, взять потребительский кредит можно на сумму от 10 тыс. руб. до 100 тыс. руб., хотя некоторые банки заявляют максимальной цифру в 500 тыс. руб. и даже один миллион.

- как правило, при его выдаче не требуют обеспечения, но при очень крупных суммах может потребоваться залог (движимое или недвижимое имущество) или гарантии поручителей.

- срок рассмотрения заявки 2-3 дня, иногда может быть в течение одного дня или даже до 30 минут – эксперсс-кредит.

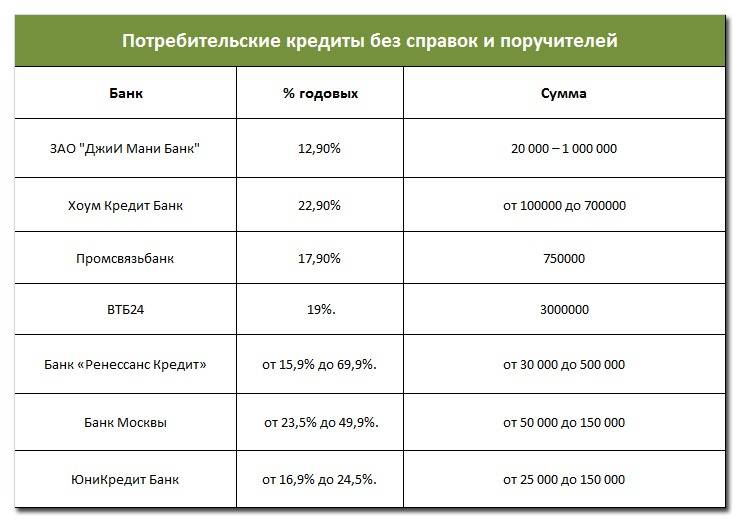

Вот несколько выгодных предложений:

Обеспечение кредита

Немаловажный нюанс, о котором никогда не стоит забывать при оформлении потребительского займа – наличие обеспечения по кредиту. Да, все банки кредитуют граждан и дают ссуды на потребительские нужды. Проблем с выбором кредитора, как правило, ни у кого не возникает. Но стоит понимать одну простую истину: банк охотней выдаст кредит на хороших условиях тому заёмщику, который сможет предоставить кредитору определённые гарантии возврата долга.

- Самым ярким примером является предоставление банку залога – любого ликвидного имущества, находящегося в собственности кредитополучателя, которое банк, в случае чего, сможет без проблем реализовать с аукциона (квартира, участок, машины и т.д.).

- Ещё один вариант обеспечения, который устраивает любого кредитора – наличие одного или нескольких платёжеспособных поручителей.

Так что, если человек сумеет банку предоставить обеспечение, он всегда сможет рассчитывать на кредит, даже в том случае, если его собственная платёжеспособность ниже среднего. И, если кредитополучатель планирует не просто взять кредит на собственные нужды, а желает сделать это выгодно, то ему лучше всего позаботиться об обеспечении.

Однако эти варианты требуются только в том случае, если человек желает взять в долг у банка большую сумму денег. Если же требуется небольшая сумма, например, на небольшой ремонт жилища или иные незначимые цели, то никакого обеспечения не нужно. В общем, залог банками требуется только тогда, когда кредитополучатель претендует на крупную сумму. В других случаях можно получить небольшой кредит наличными в день обращения, при этом от заёмщика потребуется минимум документов (паспорт, ИНН, справка о доходах, трудовая).

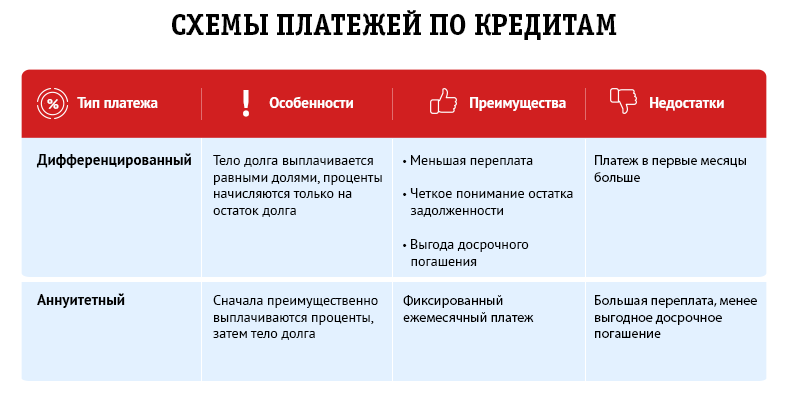

Досрочное погашение кредита

Как я уже упоминал выше, досрочное погашение потребительского кредита не всегда представляется возможным. Некоторые банки устанавливают мораторий на досрочное погашение, например, в течение первых 3-ех месяцев. Иногда досрочное погашение может сопровождаться штрафными санкциями, которые могут действовать в течение всего периода кредитования, либо его части.

В любом случае внимательно ознакомьтесь с условиями досрочного погашения!

Помните, что мораторий может предполагать либо полный запрет на досрочное погашение, либо применение штрафных санкций, которые делают досрочное погашение экономически невыгодным. Давайте рассмотрим его действие на простом примере.

Допустим, банк установил мораторий на досрочное погашение потребительского кредита в течение первых 3-ех месяцев. За его нарушение предусмотрены штрафные санкции в размере 150% от суммы обязательств по процентам при базовом графике погашения. Допустим, что согласно графику погашения заемщик должен будет выплатить банку 1325 у.е. в качестве процентов. Если заемщик решит закрыть этот кредит полностью, то он должен будет выплатить штраф в размере 1987,5 у.е. (1325*1,5) Если же заемщик осуществит досрочное погашение кредита частично и в его результате банк «недополучит» 100 у.е. по процентам (в результате досрочного погашения уменьшится остаток задолженности, на который начисляются проценты, в результате чего они будут начислены в меньшей сумме, чем по базовому графику), то заемщик выплатит штраф в размере 150 у.е. То есть в этом случае заемщику экономически выгоднее погашать кредит по базовому графику погашения.

Пеня или штраф (в договорах кредитования могут фигурировать различные формулировки) за досрочное погашение обычно взимается банком как частичная компенсация за «недополученные» проценты. Механизм действия штрафных санкций такого рода можно рассмотреть на примере.

Допустим, размер пени за досрочное погашение составляет 50% от обязательств заемщика по процентам. Механизм ее действия будет аналогичен предыдущему примеру. То есть если в результате досрочного погашения банк «недополучит» 100 у.е. процентов, то клиент должен будет заплатить пеню 50 у.е.

Иногда пеня или штраф могут устанавливаться в процентах от остатка задолженности или суммы платежа, например, в такой формулировке: «штрафные санкции за досрочное погашение составляют 1% от остатка задолженности». В этом случае следует заранее просчитать будет ли экономически выгодным досрочное погашение потребительского кредита.

С механизмом досрочного погашения с примерами расчетов можно ознакомиться в статьях «Досрочное погашение аннуитетом» и «Досрочное погашение убывающими платежами».

Сравнение кредитов и кредитных карт

- Сумма — до 5 000 000 ₽.

- Срок — до 5 лет.

- Годовая ставка — от 10,4%.

- Обслуживание — бесплатное.

- Льготный период — отсутствует.

- Начисление процента — на всю сумму.

- Кешбэк — отсутствует.

- Комиссия за снятие наличных — отсутствует.

- Сумма — до 600 000 ₽.

- Срок — ограничен сроком годности «пластика».

- Годовая ставка — от 23,9%.

- Обслуживание — 2 450 ₽.

- Льготный период — до 50 дней.

- Начисление процента — на использованную сумму.

- Кешбэк — отсутствует.

- Комиссия за снятие наличных — 3–4% от суммы, от 390 ₽.

Кредит наличными или кредитная карта

Даже если кредит был зачислен на карту, его обналичивание не сопровождается списанием комиссии.

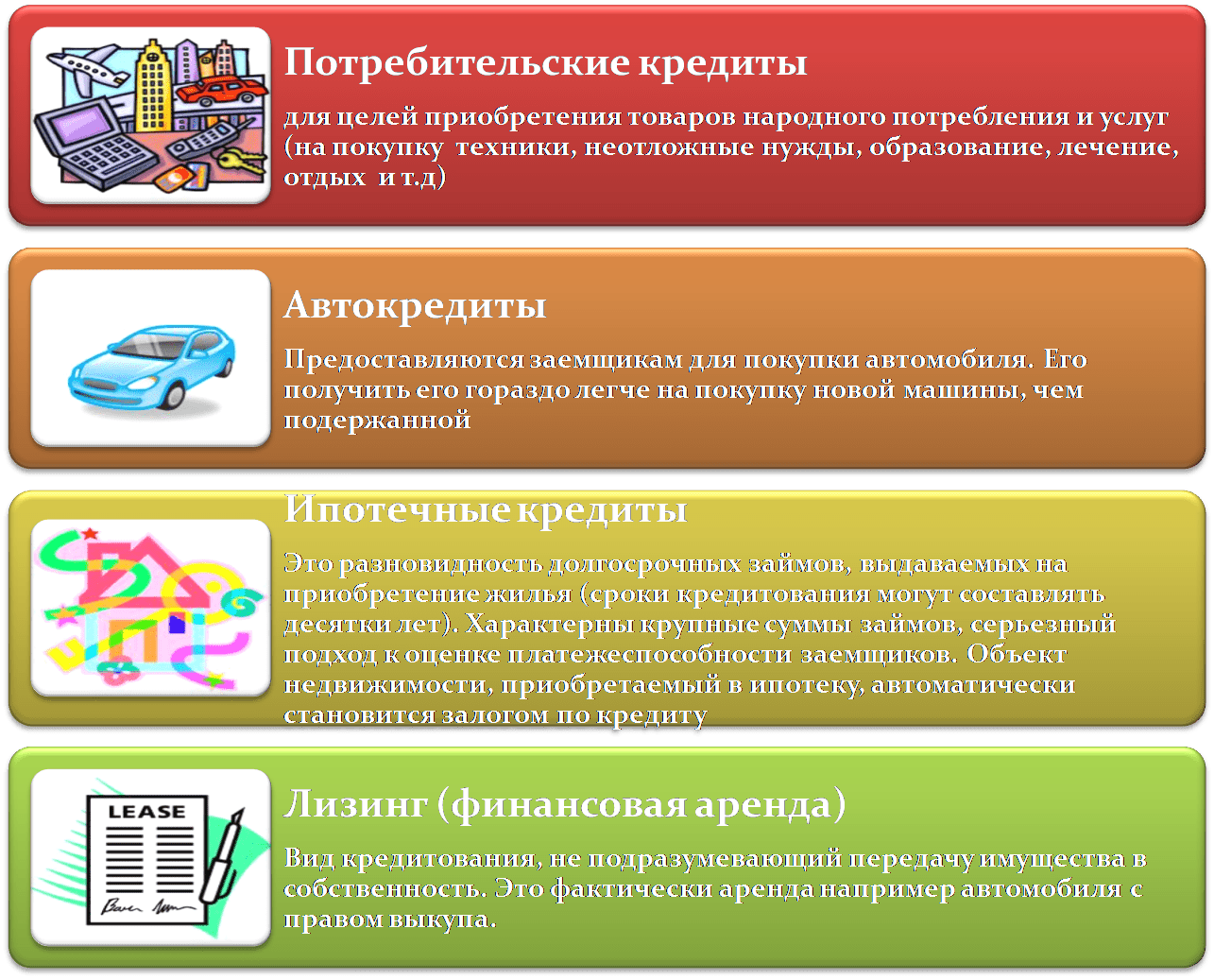

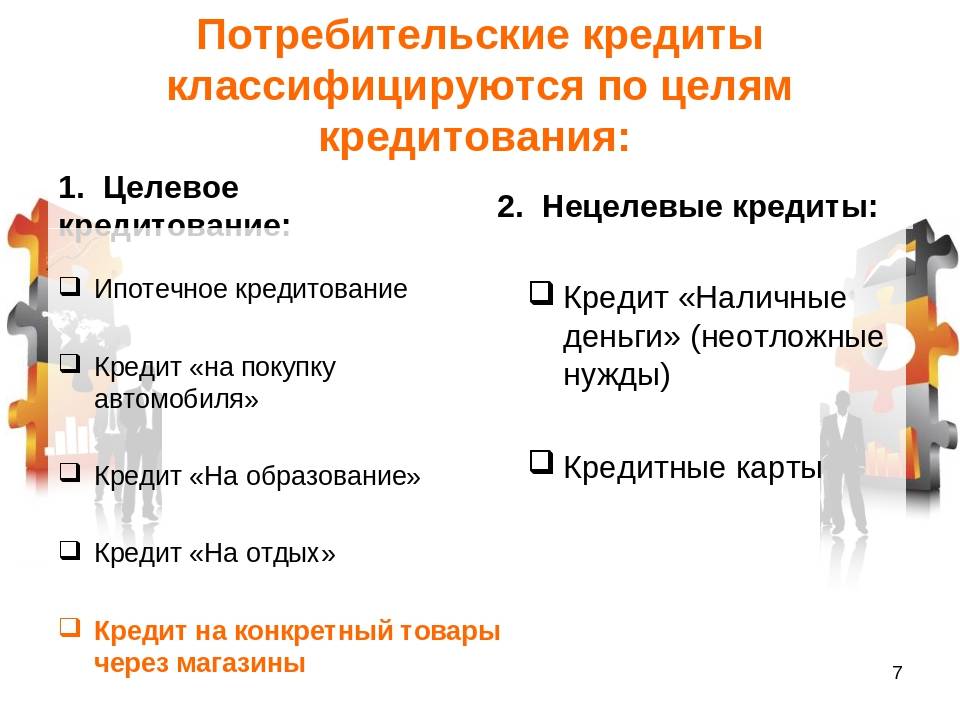

Виды потребительского кредита

Существует несколько видов потребительских займов. Бывают целевые и нецелевые ссуды. Если оформляется целевой кредит, на что он дается, определяется заранее. Это может быть ремонт в квартире, дорогостоящее лечение, покупка путевки на отдых, оплата образования. Нецелевое кредитование позволяет тратить средства на любые нужды исходя из желания заемщика.

Также кредитные предложения разнятся по виду кредитора. Это может быть заем в банках, МФО, торговых организациях, ломбардах, кассах взаимопомощи, у частных кредиторов.

Еще одна классификация зависит от социальной категории заемщиков. Это могут быть кредитные программы для пенсионеров, работников бюджетной сферы, военных, владельцев подсобных хозяйств. Такие займы увеличивают доступность кредитных денег для тех россиян, которые имеют невысокие зарплаты и часто не могут позволить себе высокую процентную ставку.

Целевой

Среди потребительских кредитов огромной популярностью пользуются целевые займы. Денежные средства банк выдает на покупку конкретного продукта или оплату определенных услуг. Это может быть приобретение жилья, машины, бытовой техники, одежды, услуг образования или медицинского обеспечения.

Важно при этом знать, какая разница в оформлении потребительского и автокредита. Для каждого из них банки предлагают свои условия

Когда оформляется потребительский займ, деньги на руки клиенту не выдаются. Чаще всего они перечисляются на счет продавца, который выдает товар сразу после получения средств. Обычно целевые ссуды предлагаются заемщику в торговых точках: магазинах, салонах, туристических агентствах, медицинских учреждениях. Именно там соискатель может оформить заявку на кредитование и узнать все условия получения денег в долг.

Нецелевой

Нецелевое кредитование позволяет клиенту тратить средства на свое усмотрение. В анкете для получения такого займа имеется графа, как будут использованы деньги. Однако по факту банк никогда не проверяет, куда будут направлены финансы.

Определение нецелевого кредита дает возможность распределить всю сумму на части и совершить несколько покупок. Если кратко, заемщик может часть денег потратить на отпуск, часть — на ремонт, а за оставшуюся сумму купить технику.

Кредитные карты

Когда есть вероятность отказа по потребительскому кредиту, можно оформить кредитку. При обращении в банк стоит задуматься, что лучше: потребительский кредит или кредитная карта именно для вас. Ведь каждый из этих финансовых продуктов имеет свои сильные стороны и особенности.

Кредитная карта является разновидностью потребкредита. Она зачастую имеет установленный лимит, грейс-период и невысокий процент. При активном пользовании кредиткой и своевременном погашении средств лимит на карте может быть увеличен. Это позволит брать в рассрочку более дорогие товары, не откладывая покупку на потом.

Микрозаймы

Суммы по потребительскому кредиту бывают разные. Можно взять телефон за несколько тысяч рублей, а можно оформить ссуду на покупку дорого автомобиля. Когда предвидится небольшая покупка, стоит подумать о микрозаймах. Микрокредитование осуществляют МФО, стандартная сумма в долг — до 30 000 рублей, выдается на месяц. Подобные займы реально оформить даже студентам или безработным гражданам, которые имеют временные финансовые трудности.

МФО не интересует кредитная история, официальное трудоустройство и социальный статус заемщика. Доступность и мгновенное оформление микрокредитов способствует активному развитию рынка и популярности мелких ссуд.

https://youtube.com/watch?v=ZPBpi59z890

Крупный потребительский кредит. Где взять, что предоставить?

Как правило, такие кредиты более короткие (до 7 лет) и суммы ограничены.

Самая большая сумма к выдаче в качестве выгодного займа, которая сейчас фигурирует в рекламных проспектах, 3 миллиона рублей на 7 лет. Такие деньги готов предоставить Промсвязьбанк. Правда, не всем, а только госслужащим с подтвержденным доходом. При детальном знакомстве с предложением выяснилось, что хорошо бы иметь залог и, для снижения ставки до обещанных 10,9%, обязательно страховка. Остальные банки в своих рекламных проспектах более скромны в обещаниях.

При запросе миллионов рублей в долг банк, выдавая даже потребительский кредит на неотложные нужды, обязательно поинтересуется, на что вы их собираетесь тратить. И часто от ответа будет зависеть решение.

Займ на образование на такую сумму имеет больше шансов на одобрение, чем займ на отдых или свадьбу. Стоит продумать цель получения кредита перед отправкой заявки. И посмотреть, нельзя что-то из своего имущества предложить в залог банку.

Положительные ответы на эти два вопроса в анкете заемщика формально роли не должны играть, так как речь идет о потребительских кредитах на разные нужды. Но по факту влияют на решение банка. А предоставление обеспечения при оформлении потребительского кредита влияет не только на положительный ответ финансистов, но и на процентную ставку.

Что надо для получения кредита

Рассмотреть заявку на кредит обещают быстро: в некоторых банках эта процедура займет несколько рабочих дней, в других дадут ответ в течение 15–20 минут.

Документы, необходимые для оформления кредита, – паспорт и чаще всего справка о доходах за последние три месяца (она действительна в течение месяца). Эта справка не нужна, если, например, у вас есть зарплатная карточка банка, в котором вы оформляете кредит.

Если вы собираетесь брать кредит с поручителем, в банк нужно предоставить его паспорт и справку о доходах. Причем личное присутствие поручителя обязательно и при подаче документов на кредит, и при оформлении кредитного договора.

Получить деньги можно как на банковскую карточку, так и наличными деньгами. Отчитываться, на что вы потратили кредит, не нужно.

И теперь главный вопрос: зачем банки активно продвигают кредиты?

Проценты от кредитов – основная статья доходов банка. Кроме того, что заемщик возвращает весь долг, вместе с ним банк получает и комиссионные, и проценты по кредиту. Главный принцип работы любого банка заключается в том, чтобы пускать деньги в оборот. Пока деньги в движении, они приносят прибыль.

Можно обратить внимание и на небольшую хитрость: кредиты выдаются под 20% годовых, а то и больше, а вклады оформляются под 5-6%. Цифры везде разные, но смысл один: проценты по кредитам покрывают все и даже больше, формируя неплохую прибыль банкам. Выдавая любой займ, банк всегда находится в выгодном положении

Если это кредитная карта, то заемщик платит не только проценты за пользование чужими денежными средствами, но и за выпуск карты, обслуживание, совершение покупок, снятие наличных через банкоматы. Этот список можно продолжить

Выдавая любой займ, банк всегда находится в выгодном положении. Если это кредитная карта, то заемщик платит не только проценты за пользование чужими денежными средствами, но и за выпуск карты, обслуживание, совершение покупок, снятие наличных через банкоматы. Этот список можно продолжить.

Автокредит – золотая нажива. Во-первых, этот кредит является обеспеченным. А это значит, что банк застрахован от любых непредвиденных неприятных обстоятельств: у заемщика нет денег на выплату долга? Банк «отбирает» автомобиль, причем на законных основаниях. У заемщика нет ни денег, ни автомобиля (и такое бывает, например, угон или очень серьезная авария, вследствие которой ремонтировать машину не имеет смысла)? И тут банк в выгоде, ведь есть страховая компания, которая покроет весь ущерб. Клиенты банков, оформившие кредит на автомобиль, наверняка в курсе, что ни один банк не будет сотрудничать, если не оформлен страховой полис «КАСКО».

Потребительские кредиты – самый популярный вид кредитования – тоже банкам выгоден. Во-первых, он выдается под любые нужды, а это подкупает многих людей. Взяв однажды один кредит, обязательно вернешься еще и еще за одним. Во-вторых, процентные ставки по ним обычно немаленькие. Отдавая деньги в долг, банк не рискует остаться ни с чем – проценты по потребительским кредитам вернут все и даже больше.

Таким образом, ответ на вопрос о том, почему банки так активно выдают кредиты населению, прост: получение прибыли, запуск денег в оборот. К тому же, не только заемщики хотят получить деньги, но и сотрудники банка тоже не отказываются от прибавок к зарплате. Очень часто руководители премируют своих сотрудников за привлечение новые клиентов (заемщиков), а они этим активно пользуются, привлекая всеми способами население.

Как бы то ни было, кредиты помогают во многих ситуациях. Крупную сумму денег никто просто так в долг не даст, поэтому приходится обращаться к банкам. Вспоминая известную поговорку: «бесплатный сыр только в мышеловке», можно понять и банки – раздача кредитов без процентов и комиссий, что было бы выгодно населению, не имеет никакого смысла, так они просто не смогут функционировать.

А заемщикам нужно стараться не верить обещаниям о беспроцентных кредитах, потому что банк все равно получит свою выгоду. Если она заключается не в процентной ставке, — значит, дело в скрытых платежах. В этом суть их работы.

Как погасить ипотеку потребкредитом

Чтобы закрыть ипотечный кредит, необходимо:

Обратиться в финансовую организацию для подачи заявки. Ее можно оформить в ближайшем офисе или через удаленные каналы. Чтобы дали потребительский кредит, необходимо иметь хорошую кредитную историю и достаточный доход.

Перевести полученные средства на ипотечный счет

Перед тем, как закрыть ипотеку, важно убедиться, что средства поступили.

Оформить заявление на полное досрочное гашение. Можно создать заявку в Интернет-банке

Погашение ипотеки происходит сразу или в дату ближайшего платежа.

Получить письмо о полном выполнении обязательств. Выдается в кредитном отделе банка, выбранном для оформления ипотеки. Письмо необходимо для снятия обременения с объекта в Росреестре.

После проведения всех процедур клиент получает право на любые сделки в отношении квартиры или индивидуального жилого дома. Не стоит забывать о необходимости погашения потребительского кредита по графику.

Разновидности займов

Еще 30−40 лет назад для совершения крупного приобретения нужно было определенное время копить средства. На мебель, покупку стройматериалов для ремонта квартиры люди откладывали деньги, ущемляя собственные повседневные нужды. Сегодня на смену накоплениям пришло кредитование: распланировав затраты, которые превышают размер собственных накоплений, человек обращается в финансовые учреждения, где ему выдают необходимую сумму, которую он затем обязуется возвратить в течение определенного периода вместе с процентами.

Это, безусловно, гораздо удобнее для человека, ведь не факт, что желаемая покупка дождется его, если он откладывает на нее определенное время. Упустить возможность сэкономить и выгодно приобрести товар можно во время сезонных распродаж. Однако нужно ответственно отнестись к выбору банка для получения кредита: следует учитывать проценты, возможный залог и тип кредита. Существует несколько видов потребительского кредитования по назначению — целевое и нецелевое

Важно подробно рассмотреть каждый из них, чтобы подобрать оптимальный

Целевое назначение

Такой вид займа выдается банком на какие-то строго обозначенные и конкретные цели. Среди них:

- Медицинские расходы (протезирование и лечение зубов и так далее).

- Получение образования.

- Ситуации, когда, например, молодая семья хочет открыть собственное дело или приобрести горящий тур для отдыха и прочее.

- Медицинские расходы (протезирование и лечение зубов и так далее).

- Получение образования.

- Ситуации, когда, например, молодая семья хочет открыть собственное дело или приобрести горящий тур для отдыха и прочее.

Выгода целевых займов заключается в том, что они зачастую имеют меньший процент по сравнению с остальными. Недостатком является тот факт, что человек не получит деньги наличными, банковское учреждение самостоятельно переведет их на счет компании, которая предоставляет ту или иную услугу.

Если человек не решил конкретно, где будет совершать покупку, или его нужды не являются целевыми, то в качестве альтернативного варианта можно использовать потребительский кредит на любые цели.

https://youtube.com/watch?v=O5-kO2kGmtY

Нецелевое направление

Подобный вид кредита выдается для удовлетворения каких-либо нужд человека. Если заемщик не желает уведомлять банковское учреждение, для чего ему требуются деньги, или планирует потратить их на различные покупки, то подобный тип кредитования является лучшим вариантом. Следует отметить, что наличные кредиты востребованы сегодня только в России, за рубежом отдают предпочтение кредитным картам.

К преимуществам подобного способа можно отнести простоту оформления, незначительную вероятность отказов и так далее. Неоспоримым достоинством является тот факт, что средства выдаются заемщику на руки. Недостатком такого метода считается то, что проценты будут значительно выше, чем у целевых займов, однако период погашения может быть более длительным. Варианты, на что можно оформить кредит без справок и поручителей:

- на свадьбу;

- оздоровительные процедуры (абонемент в бассейн и так далее);

- покупку билетов на самолет, одежды;

- установку окон.

Кроме того, некоторые специализированные торговые точки позволяют брать мебель в кредит без первоначального взноса. Следует отметить, что потребительский кредит бывает нескольких форм:

- Кредитные карты — получение отдельной карты, с помощью которой возможно тратить средства, взятые в долг.

- Рассрочка, когда можно купить какой-либо товар на выгодных условиях. В подобных случаях сумма дорогой покупки делится пропорционально на несколько платежей.

- Персональный кредит — наиболее привычный вид займа, когда изначально оформляют заявку, а после одобрения выдают средства.

- Овердрафт — когда можно пользоваться деньгами, сумма которых больше имеющихся на счету.

Процентная ставка для бизнес-кредита и сроки возврата

В контексте обозначенных отличий простого потребительского кредита от кредита для развития бизнеса легко напрашивается вывод, что проще и быстрее оформить простой кредит, чем предпринимательский. Но в тот момент, когда просматриваешь процентные ставки за выдачу банковского займа, – решение кардинально меняется в сторону бизнес-займа. Если денежный кредит на личные нужды выдается в среднем по ставке в 20%, то для предпринимателя на нужды его бизнеса реально оформить кредит под 10% годовых.

Возвратная политика банка также более лояльна к индивидуальным предпринимателям, предоставляя им более длительный период для погашения займа.

Именно этот последний пункт и привлекает внимание потенциальных предпринимателей-заемщиков целевого финансирования своей деятельности. Учитывая, что сумма для финансирования бизнеса в несколько раз выше, чем для удовлетворения личных потребительских потребностей, то именно факт низкой процентной ставки и длительного периода погашения здесь играет ключевую роль

Альфа банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 50 000до 5 000 000 | от 5,5%до 23,66% | от 12до 60 месяцев |

Лучшие кредиты наличными в Альфа-банке. Крупнейшем российском частном банке, входит в топ-10 самых значимых кредитных организаций.

Универсальный банк, осуществляющий все основные виды банковских операций, обслуживающий частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

Кредит наличными на сумму до 3 000 000 рублей выдается в «Альфа-банке» с процентной ставкой от 9,9% на срок от 1 до 5 лет.

Потребительский кредит до 1 000 000 рублей выдается по ставке от 14,99%, первые 100 дней не начисляются проценты за пользование деньгами. Нужен только паспорт.

Альфа банк имеет огромный выбор кредитных и дебетовых карт, варианты ипотечного кредитования и депозитов, бесплатные сервисы для накоплений, программы рефинансирования и займы под залог имущества.

Процент одобрения заявок высокий.

Лучшие банки для оформления потребительского кредита

Рассмотрение анкеты потенциального клиента занимает 15 минут. После одобрения придется посетить отделение, отдать документы и получить деньги. При этом нужно понимать, что возврат средств неминуем, и распоряжаться ими нужно с умом. Определить сумму обязательных платежей и график погашения кредита поможет менеджер, который будет оформлять заем.

Вернуть деньги в ОТП Банк можно 8 разными способами — через терминалы и различные платежные системы.

Перед принятием окончательного решения рекомендуем ознакомится с отзывами клиентов банка ОТП. Полезные рекомендации реальных пользователей помогут определиться с выбором.

Тинькофф Банк

Получить до 2 миллионов рублей на различные цели можно в Тинькофф Банке. Для этого потребуется оформить заявку через интернет. Условия и проценты кредитования в банке Тинькофф весьма выгодные и гибкие, поэтому подходящий вариант для себя сможет найти каждый.

Заключение

Мы рассмотрели, где взять кредит выгодно под маленький процент, а также то, что необходимо учитывать перед оформлением самого низкого кредита. Претендовать на кредит с минимальной процентной ставкой могут зарплатные клиенты с идеальной КИ и высоким официальным доходом, которые произвели на очной встрече с сотрудником банка благоприятное впечатление.

При этом разрекламированный минимальный процент по кредиту на деле может привести к существенной переплате – если, например, банк требует оформить страховку или установил дополнительные комиссии за обслуживание кредита. В нашем обзоре представлены банки, где можно не только взять кредит под маленький процент, но и обезопасить себя от сборов и незаконных комиссий.

Самый низкий процент кредита в каком банке? Мы предлагаем взять потребительский кредит с самым низким процентом в банке Открытие, так как в нем действуют самые низкие проценты по кредиту – всего от 5,5%. Далее идут другие банки, где можно взять кредит под маленькие проценты: Ренессанс Кредит (от 6%), УБРиР (от 6,3%), Хоум Кредит (от 7,9%). А в Тинькофф Банке представлена самая низкая ставка по кредиту наличными – от 8,9%.