Сроки и наказания

1-10 дней

Первые 10 дней считаются технической просрочкой, которая могла возникнуть даже не по вине клиента: например, платеж через терминал, другой банк или почту России вполне вероятно может зависнуть на срок до 10 суток. Этот факт отразится в КИ, но если он случился единожды, вы не испытаете больших трудностей с получением нового кредита.

10-30 дней

После 10 дней начинают появляться первые штрафы, сумма которых растет с течением времени. В это время вам может позвонить кредитный специалист, оформлявший заявку и напомнить о необходимости оплаты.

30-60 дней

Просрочка по кредиту почти 2 месяца. Что может сделать банк?

- Увеличить сумму штрафа

- Продолжить начисление неустойки

- Подключить собственную службу взыскания.

Главное в такой ситуации – не скрываться от звонков представителей банка, а пытаться объяснить причину возникшей ситуации. Идя на контакт с банком, вы можете во-первых, рассчитывать на реструктуризацию, во-вторых – избежать дальнейших последствий.

60-90 дней

Просрочка по кредиту достигла 3 месяца – что может сделать банк:

- Продолжается начисление штрафов и неустоек

- Настойчивые звонки службы безопасности

- Требование о полном досрочном погашении

- Угроза суда

Если на протяжении 3-х месяцев банку и его сотрудникам не удалось образумить недобросовестного клиента штрафами, неустойками и предупреждениями, и счет так и не пополнился – банк выдвигает требование о полном досрочном погашении, угрожая передать дело в суд.

Договор поставки

Информация, приведенная в Положении о поставках, говорит о том, что срыв сделки предполагает штраф в размере 10% от стоимости непривезенной или недопоставленной в срок продукции, если иное не предусмотрено договором, заключенным между участниками правоотношений и вступившим в законную силу.

У сторон есть желание включить пеню как дополнительную защиту от недобросовестного исполнения. Как быть? Нормативно-правовые акты не обязывают вносить в соглашение пункты об ответственности с законной неустойкой. Если она предусмотрена на республиканском уровне, возможность истребования наступит независимо от наличия/отсутствия соответствующего пункта.

Но стоит помнить о том, что стороны могут изменить объем взыскания неустойки с поставщика. Кроме того, допускаются иные формы ответственности, не предусмотренные в законах, регулирующих данный тип правоотношений. Грамотно составить документы поможет наш юрист.

Вот наши рекомендации, позволяющие одновременно требовать законную и договорную неустойку или, наоборот, минимизировать штрафные выплаты:

- поставщику есть смысл предусмотреть пункт о снижении штрафа на 50%. Кроме того, не стоит включать пеню как дополнительную санкцию по договору;

- покупателю, наоборот, есть смысл настоять на пене в случае недопоставки или непоставки товара.

Не набирать новых кредитов

Финансовая пропасть, как известно, самая глубокая из всех. Выбраться из нее невозможно, если целенаправленно двигаться вниз, а не вверх. В нашем случае стремление вниз означает получение новых кредитов. Тем самым вы не решите свою главную проблему – неплатежеспособность, а лишь усугубите её.

Самое главное – ни в коем случае не набирайте так называемых «быстрых кредитов» от непонятных организаций. Их предложения можно найти на двери любого подъезда

Это те самые ссуды, процентная ставка по которым может составлять 0,0001% с важной приставкой «в сутки» (а не в год, как обычно). В долгосрочной перспективе вы переплатите очень большую сумму.

«Жить в долг – опасно

Вдруг это осознает хотя бы часть нашего народа…»

Подробнее

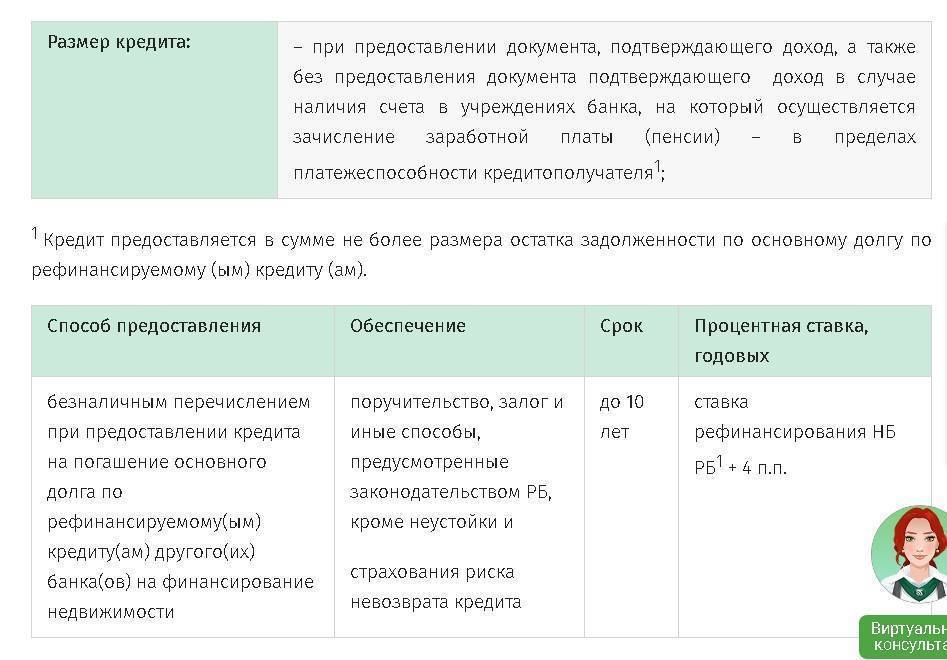

Основные условия

Заем «Потребительский кредит под неустойку» предлагается Беларусбанком. Программа представляет собой незалоговую нецелевую ссуду, выдаваемую без комиссий и поручителей. Рассматривается заявка в течение 24 часов, после чего выносится предварительное решение.

Обеспечением выступает согласие заемщика на выплату дополнительных процентов в случае невыплаты части или всей задолженности в установленный срок. Простыми словами, это значит, что при невозврате начисляется неустойка.

Оформляется данный заем на следующих условиях:

- валюта – белорусские рубли;

- погашение – аннуитетными, равными платежами;

- поручительство – не требуется;

- сумма займа – от 50 до 10 тыс. бел. руб.;

- период погашения – от 3 до 24 месяцев;

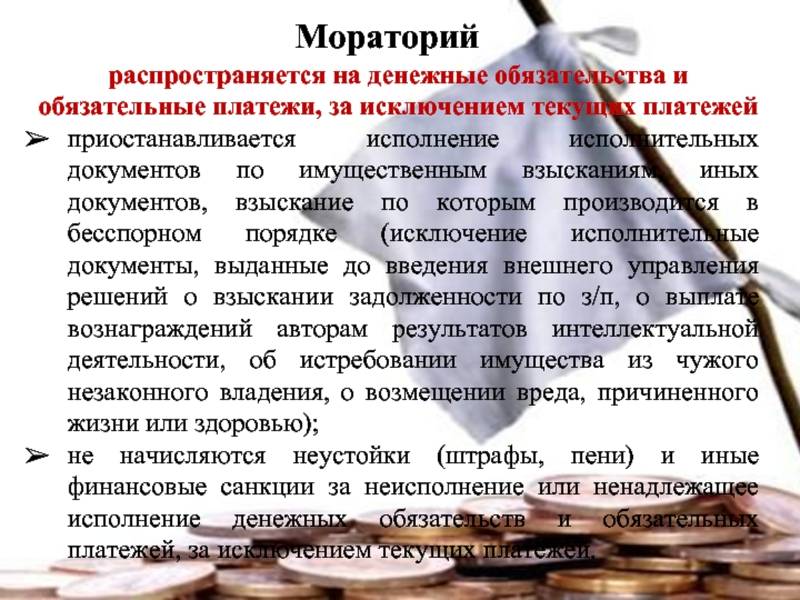

- досрочное погашение – без штрафов и моратория.

Что касается процентной ставки, то ее размер зависит от периода кредитования. Если планируется оформить заем на срок от 3 до 12 месяцев, то годовые составят 13,1%. При погашении в течение 13-24 месяцев тариф возрастет до 13,36%.

Выдается кредит безналичным переводом на предоставленный счет, как личный, так и третьего лица. Допускается перечисление по реквизитам и юридического лица, и индивидуальных предпринимателей. Также возможно оформление кредитной банковской карты Беларусбанка. В последнем случае у заемщика есть возможность пользоваться заемными средствами онлайн, оплачивая интернет-покупки.

Формы

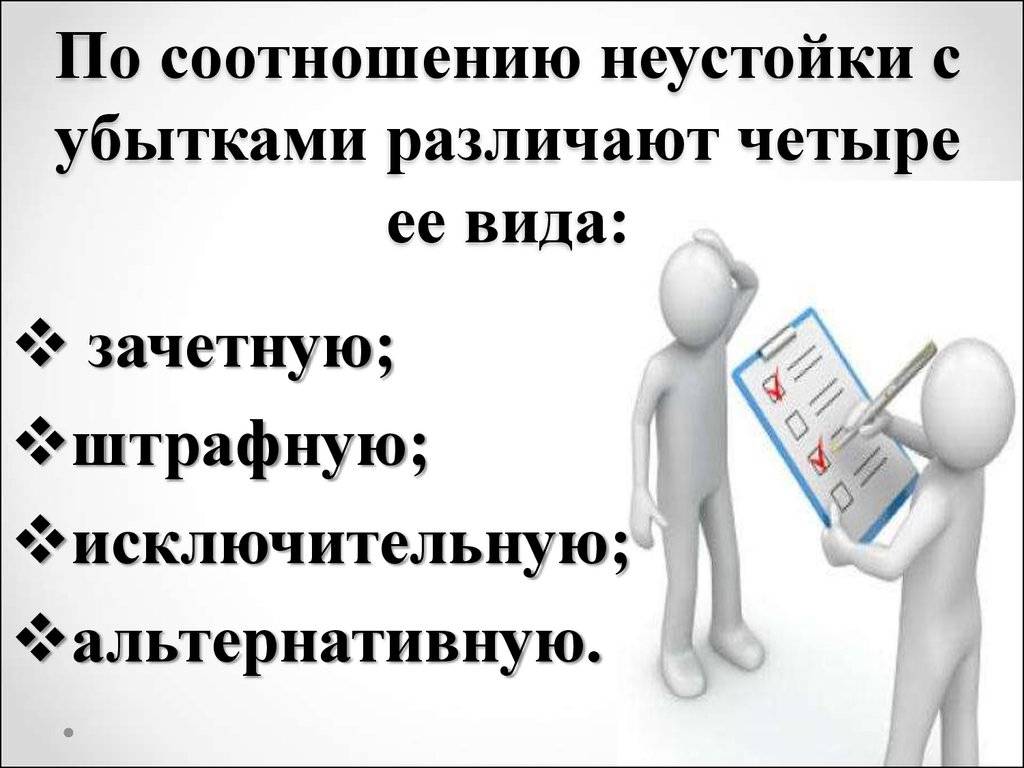

Чтобы защитить свои гражданские права и обеспечить выполнение условий контракта всеми сторонами, в эти самые условия можно включить пункты, по которым нарушившая договоренности сторона обязана выплатить неустойку потерпевшей стороне. И, основываясь на данном пункте, сторонами может быть самостоятельно выбран способ расчета в соответствии с условиями контракта.

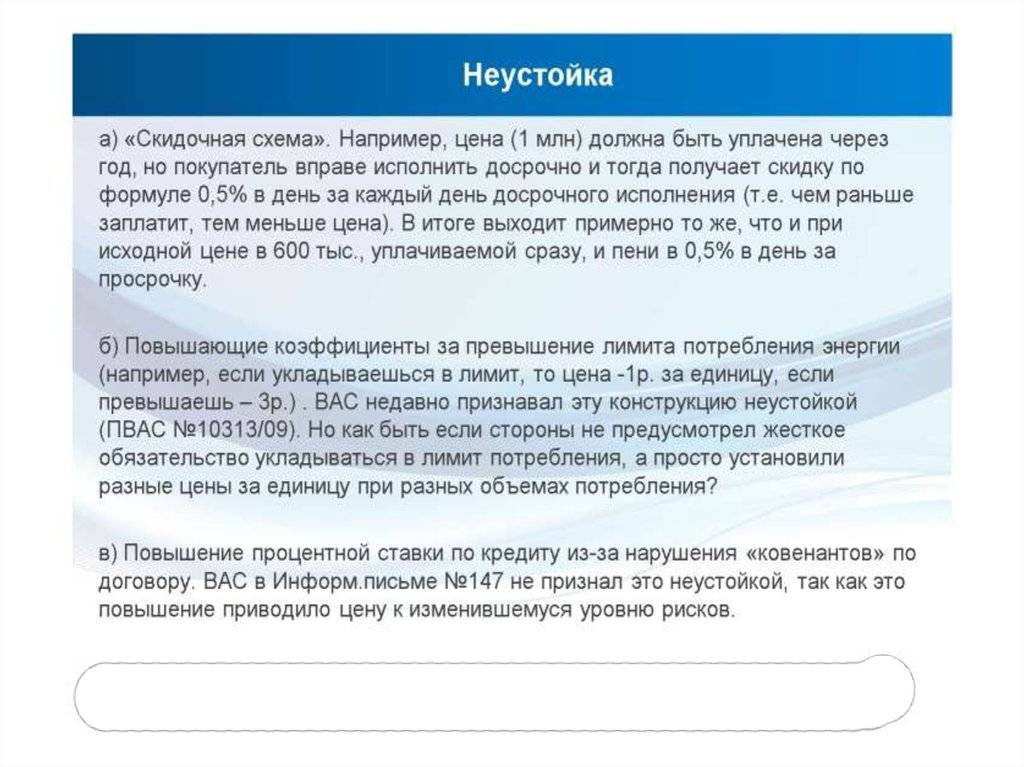

К примеру, согласно 330 ст. ГК, возможно установление следующих способов – пеня и штраф. Но необходимо помнить, что законодательство дополнительно не устанавливает понятия указанных норм и не раскрывает конкретные нормы, осуществляющие регулирование порядок подсчета при установлении указанных требований. Для этого нужно обратиться к практике судов, применявшие указанные нормы ГК.

Например, согласно постановлению президиума ВАС за № 8244/95 от 20.02.1996, признаками пени являются:

- Это санкция с ткущим характером.

- Периодическая.

- Исчисление происходит на каждый день просрочки.

- Расчет ее начинается с первого дня, начиная со следующего, когда одной из сторон были нарушены свои обязательство по исполнению условий контракта. Начисление продолжается до тех пор, пока требования не будут исполнены.

Исчисление пени происходит в процентном соотношении к цене контракта.

Неустойка и законодательство

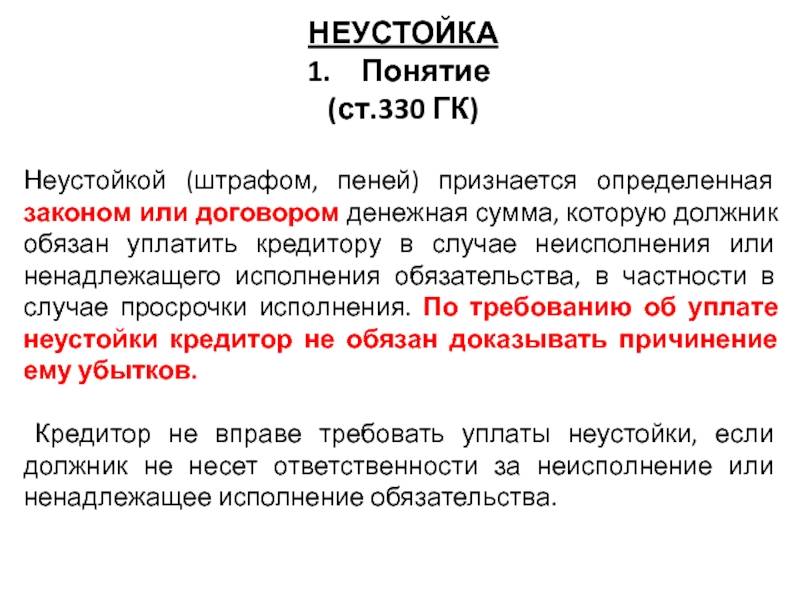

Взаимоотношения между банком и заемщиком регулируется несколькими законодательными актами, главный из которых – Гражданский Кодекс РФ. Из ст. 330 ГК РФ вытекает, что неустойка по кредиту – это установленная условиями договора о предоставлении заемных средств или Законом сумма, которую клиент должен уплатить финансовому учреждению в случае неисполнения обязательств, в частности при возникновении неоплаченной задолженности.

В этой же статье определено, что неустойка подразделяется на два типа:

- Штрафные санкции – мера наказания, применимая разово, но при каждом случае просрочки. Например, при отсутствии платежа в расчетную дату, на следующий день начисляется штраф 100 рублей, еще через месяц эта сумма может удвоиться и за 60 дней просрочки уже придется заплатить 200 рублей, за 90 дней – 500 и т. д. Также штраф может оставаться фиксированным, тогда за 30, 60 и более дней неустойка будет равна – 100 рублей.

- Пеня – это ежедневная неустойка, которая начисляется исходя из фактического количества дней отсутствия денежных средств на кредитном счете.

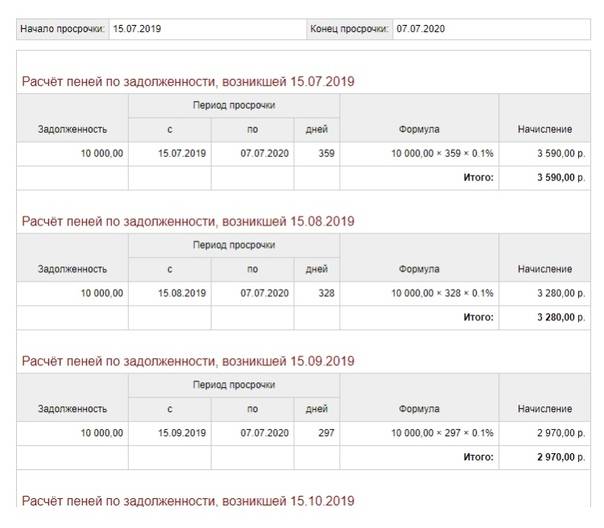

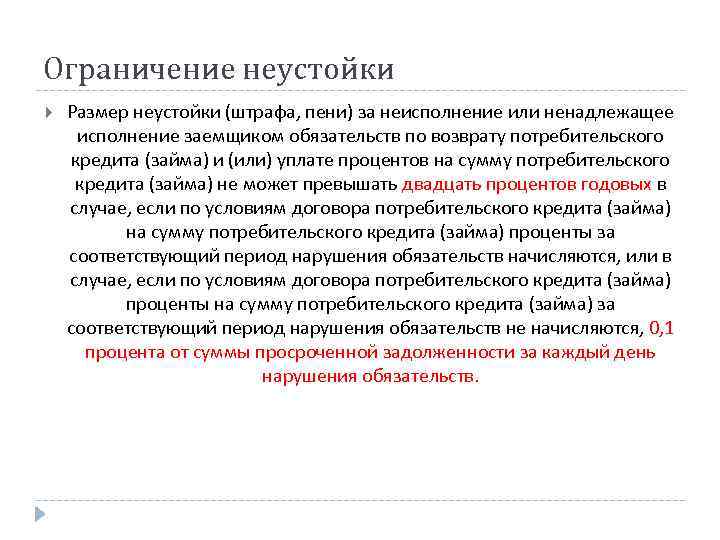

В ст. 395 ГК РФ есть рекомендации к расчету пени. Размер неустойки устанавливается исходя из уровня ключевой ставки Центробанка, действующей на момент в соответствующем периоде. Рассчитывается как 1/360 ставки рефинансирования. Сегодня ставка находится на уровне 9,25% годовых, тогда минимальная пеня будет составлять 0,257% в день. К возможным причинам просрочки относятся:

- Осознанная неуплата при отсутствии у заемщика достаточного количества денежных средств.

- Использование для оплаты терминалы самообслуживания, кассы банков или отделения Почты России. Переводы перечисленными способами осуществляются, как правило, от 2 до 5 дней, из-за чего может произойти техническая просрочка.

- Оплата ежемесячного взноса позже даты, обозначенной в графике. Такие просчеты случаются в том случае, когда дата платежа приходится на 31 число месяца. Обычно расчетный день переносится на день ранее – 30-е число, из-за чего клиент банка должен вносить деньги раньше, но не делает этого.

Что это за разновидность займа?

На самом деле, ничего необычного в данной кредитной программе нет. Просто неустойка по кредиту в Беларуси считается полноценным обеспечением. То есть, оформляя заем, заявитель соглашается, в случае невозврата или опоздания с очередным платежом, выплатить энную сумму денег сверх взятой ссуды и начисленных процентов. Размер «штрафа», порядок его взимания и расчета прописывается в договоре и регулируется законом.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Кредит под неустойку – это стандартный потребительский заем, предполагающий взятие дополнительных процентов за несвоевременное погашение задолженности.

Такая схема не нова. В каждом заключенном кредитном договоре с российским банком обязательно есть пункт о начисляемой неустойке. Разница в том, что на территории РФ штрафная пеня применяется по умолчанию, а в Белоруссии – выносится в название программы. Однако суть займа от этого практически не меняется.

Что это за разновидность займа?

На самом деле, ничего необычного в данной кредитной программе нет. Просто неустойка по кредиту в Беларуси считается полноценным обеспечением. То есть, оформляя заем, заявитель соглашается, в случае невозврата или опоздания с очередным платежом, выплатить энную сумму денег сверх взятой ссуды и начисленных процентов. Размер «штрафа», порядок его взимания и расчета прописывается в договоре и регулируется законом.

Такая схема не нова. В каждом заключенном кредитном договоре с российским банком обязательно есть пункт о начисляемой неустойке. Разница в том, что на территории РФ штрафная пеня применяется по умолчанию, а в Белоруссии – выносится в название программы. Однако суть займа от этого практически не меняется.

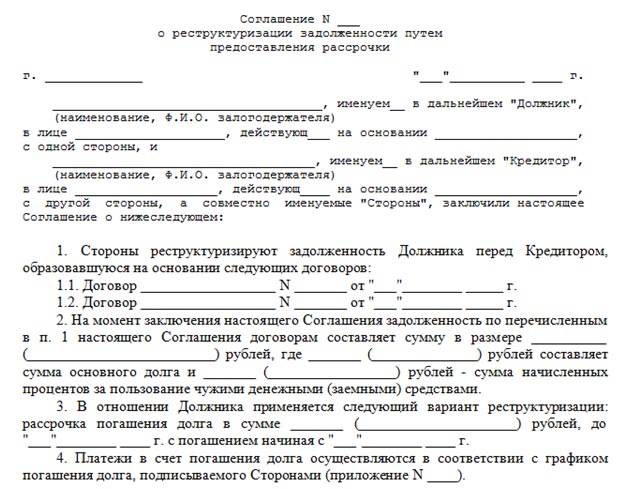

Как уменьшить неустойку по кредитному договору по соглашению с банком

Обычно заемщик не задумывается о последствиях при оформлении кредита – к примеру, что будет, если он не сможет с определенного времени погашать долг и вносить обязательные платежи в срок. Отдельные клиенты и вовсе не читают договор внимательно, пропуская информацию относительно неустойки, которую придется платить при недобросовестном выполнении своих обязательств по кредитному договору. Таким образом, когда возникает просрочка, заемщик может столкнуться с весьма существенными суммами, увеличивающимися ежедневно.

Согласно российскому законодательству, у должника есть возможность уменьшить неустойку в виде штрафов и пени, которые были начислены при нарушении кредитного договора. Главное, знать о своем праве и уметь им верно воспользоваться. Кроме того, нужно обратиться в банк сразу после того, как возникли проблемы с погашением, иначе можно дождаться, что сумма долга станет достаточно большой, и финансовое учреждение само будет предъявлять претензии относительно неустойки.

Очень часто банки намеренно не предпринимают никаких действий относительно взыскания неустойки по кредитному договору, так как чем больше долг, тем им выгоднее, ведь это их дополнительный источник прибыли по займу.

Стоит заметить, что вопрос относительно неустойки по договорным обязательствам, включая кредитные, урегулированы законодательством достаточно хорошо, и у должника есть все возможности для того, чтобы успешно решить его в свою пользу.

Стоит заметить, что договориться с банком относительно снижения неустойки достаточно сложно, однако возможно. Всегда нужно стараться урегулировать конфликт мирным путем, поскольку обращение в суд – это всегда нервно и долго. Кроме того, банк в судебном процессе будет гораздо больше сопротивляться, чем при личном общении с заемщиком.

Во время переговоров с банком нужно акцентировать внимание на том, что чаще всего в судебной практике по уменьшению неустойки по кредитному договору суд идет навстречу должнику. В качестве аргументов для обозначения своей позиции необходимо использовать не только законодательные нормы, но и сложившиеся в жизни трудности в финансовом плане, которые привели к просрочке по займу

Кроме того, стоит подготовить предложения, которые помогут урегулировать вопрос относительно долга в целом, поскольку снижение неустойки не решит проблемы с задолженностью. Необходимо предоставить банку конструктивные варианты урегулирования проблемы, однако в них банк должен увидеть и свою выгоду. Нужно постараться убедить финансовое учреждение в том, что это временные финансовые трудности. Если же банк продолжит настаивать на своем, тогда нужно показать, что вы действительно настроены на снижение неустойки через обращение в суд.

Во время переговоров можно поставить вопрос относительно полной отмены неустойки по кредитному договору. Если в суде положительного решения в данном случае добиться практически невозможно, то с финансовым учреждением договориться значительно проще.

Обязательным действием в условиях разрешения проблемной ситуации является направление банку заявления о снижении неустойки в письменном виде. Второй экземпляр с пометкой о принятии должен оставаться у заемщика. В том случае, если финансовое учреждение отказывается принимать заявление, его следует отправить почтой с уведомлением. Любое соглашение, которое было достигнуто с банком, обязательно нужно оформить в письменном виде, поскольку устные обещания и разговоры не имеют никакой юридической силы.

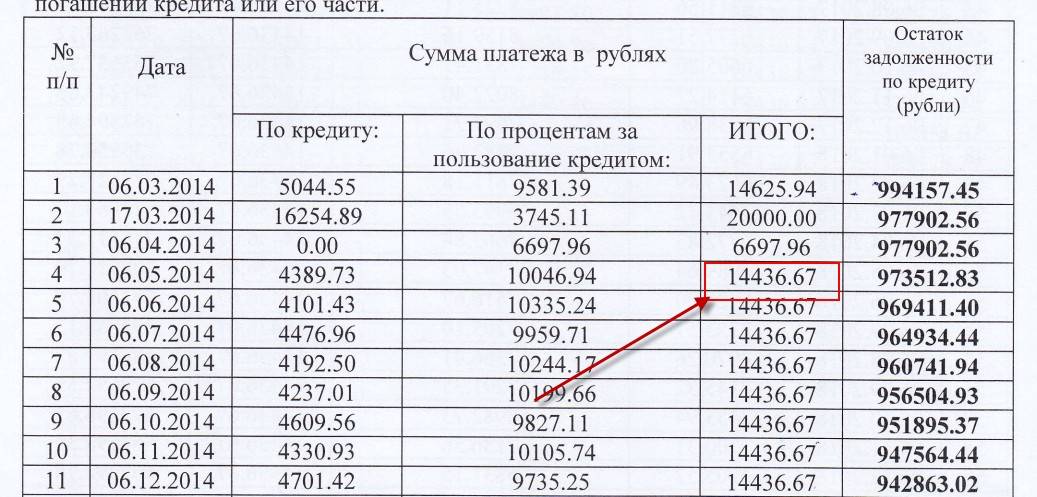

Формулы и примеры ручного расчета процентов

Расчет процентов по специальному калькулятору или через профессионального экономиста не особо требует знаний, поэтому мы рассматривать не будем. Самостоятельного расчета процентов объясним во всех подробностях, нюансов тут не мало.

В качестве данных берем пример из следующей информации:

- Сумма займа -120,000 рублей;

- Срок -1год;

- Вариант для выплаты долга – ежемесячный;

- Процент по займу – 11;

- Вид процента – годовые;

- Проценты за просрочку -4;

- Вид процента за просрочку – начисляются на просроченную сумму;

- Курс доллара -60 рублей.

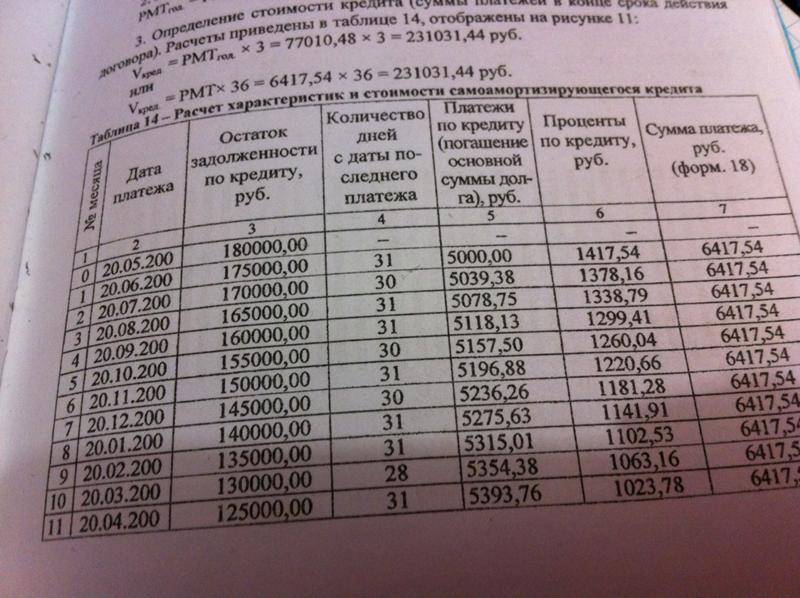

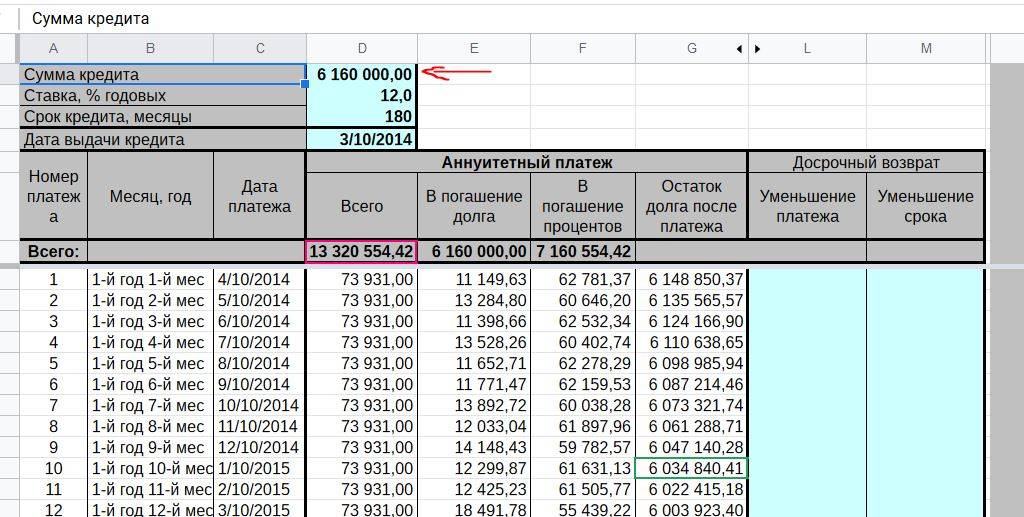

Стандартный расчет, осуществляемый по условиям договора. Расчет происходит по формуле: (долг*срок*ставка)/ кол-во дней в году.

Долг – размер той части займа, которую заемщик еще не вернул.

Срок – срок, за который возвращается часть займов.

Ставка – процентная ставка, разделенная на сто.

(120.000* 31*0,11)/365=1,121,09 рублей.

Данную сумму заемщик должен предоставить займодавцу при возврате средств за период времени.

Рассмотрим второй пример: Расчет процентов за просрочку по условиям договора. Такой расчет происходит по формуле: (Сумма*срок*ставку)/кол-во дней в году

Сумма – часть займа, которую просрочил заемщик;

Срок – кол-во дней, на которые произошла просрочка платежа;

Ставка – процентная ставка по просрочке, разделенная на сто.

Такую сумму неустойки должен выплатить заемщик при возврате займа за период времени, удовлетворяющий представленным в формуле условиям.

Мнение эксперта

Волков Виктор Владимирович

Юрист с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в разработке юридической документации.

Рассмотрим третий пример: расчет процентного начисления по займу и процентов за просрочки, если они не указаны в договоре. В этой ситуации

применимы ранее формулы за исключением того что Ставку определяется рефинансированием Центробанкам Российской Федерации на момент возврата займа. (70,000рублей *35 дней*0,08)/365=536,98 рублей – это проценты по займу;

(15,000рублей *55 дней *0,08)/365=180,82 рублей – это неустойка;

Рассмотрим четвертый пример: расчет процентов на займы или неустойки за него. Также применяем ранее формулы, но процент рассчитывают в рублях. Курсы валют определяют:

- Фиксированными значениями по договору;

- По действующим курсам валют Центробанка Российской Федерации на момент возврата средств.

Значения валюты в договоре размером 80 рублей за 1$:

(400 долларов *80 рублей*25дней*0,11)365=241,06 рублей – процент по займу;

(200 долларов *80*50 дней * 0,04)/365=87,67 рублей – неустойка;

Если при определении курса валют по показателям Центробанка Российской Федерации: (400 долларов * 50 рублей * 25 дней*0,11)/365 =150,68 рублей – процент по займу;

(200 долларов*50 рублей*50дней*0,04)/365=54,79 рублей – неустойка.

При некоторых стечениям обстоятельством, представленные ранее формулы нужно комбинировать, чтобы получить достоверный результат, поэтому, прибегая к самостоятельному расчету процентов по займу, необходимо учитывать и этот нюанс.

В остальных же порядках расчетов процентов по договорам займов или неустоек не особо сложен и требуется лишь использовать указанные выше формулы и информацию, регламентирующая договором самого займа или Центробанка Российской Федерации

Важно запомнить, что некоторые договора займа имеют достаточно запутанные организационные системы начислений процентов

Разбираться с такой проблемой без определенных знаний будет проблемно и не всегда можно в домашних условиях, и поэтому, если вдруг вы столкнулись именно со сложными процентами, рекомендуем не заниматься этим самостоятельно, а доверить эту процедуру экономистам.

Эти действия не только сэкономят вам время, но и позволят избежать возможных казусов при возврате займа. В принципе примеры расчета процентов по договору займа подробно описаны. Самое главное в этих процедурах – грамотно подойти к делу и максимально использовать эти знания.

Понятия штрафа и пеня

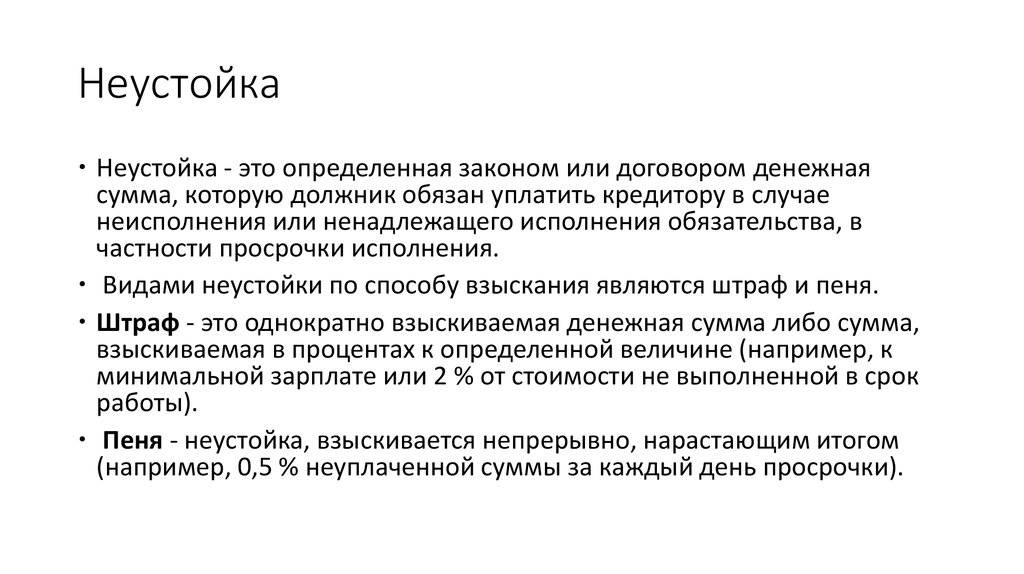

Штраф по кредите – это установленная сумма, которая подлежит к возмещению на момент просрочки по возврату кредитных средств и абсолютно не важен период просрочки.

Пропустил ли клиент один день, или двадцать один. В основном все ставки четко установлены и не зависят от количества не внесенных платежей.

Каждая последующая ситуация ведет к тому, что сумма штрафа возрастает пропорционально количеству не своевременных возвратов.

Возьмем для наглядного примера ситуации, когда первая просрочка влечет за собой уплату штрафа в сумме 400 рублей, вторая уже будет составлять 700 рублей, а третья обойдется клиенту 900 рублей.

Все обязательства прописаны банковской организацией в договоре, с четким указанием тарифов относительно не своевременно возмещенных денег.

Пеня за просрочку кредита выглядят как процент от суммы общего долга или от суммы платежей и начисляется она за каждый день происходящей просрочки.

Ситуация со штрафными санкциями более или менее понятна, а как же правильно и без ошибок для себя рассчитать пеню?

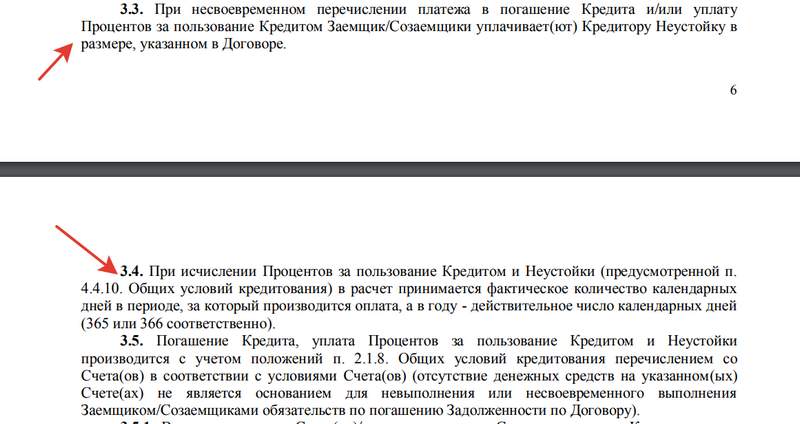

Все дело в том, когда наступает дата внесения средств — банк на первоначальном этапе списывает неустойку, только впоследствии берет средства на погашение самого тела кредита и процентов за его использование.

Договорные соглашения предусматривают порядок списания штрафных санкций и неустоек, но в любом случае кредитные средства списываться в последнюю очередь.

Поэтому внесение, суммы по телу кредиту, без платежа по неустойке приведет к последующей просрочке и образует еще один непогашенное обязательство.

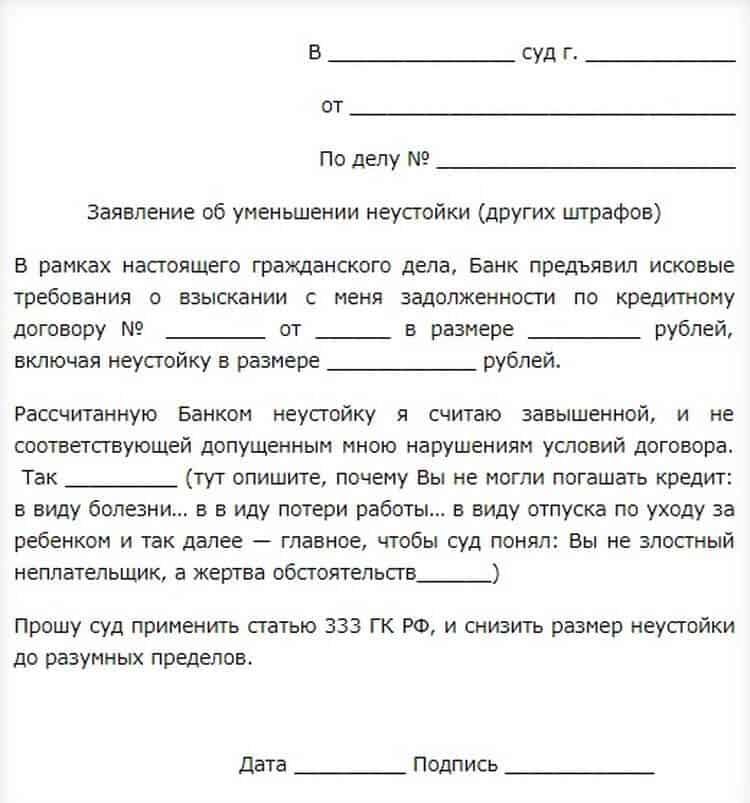

Три основных способа снижения штрафных санкций

Неустойка по кредиту, может иметь устное ходатайство о снижении тарифов на нее. Это просьба озвучивается в устной форме.

Письменное прошение, оформляется на случай отсутствия должника на судебном заседании или по личной просьбе господина судьи. В такого рода форме необходимо указать, название суда и от кого подано ходатайство.

Так же необходимо написать на основании какого законодательного акта, составлено данное прошение. Обязательно в документе имеет место указание процента, на которое планируется снижение. Данное заявление необходимо передать в канцелярию суда.

Возражение на иск

Каждый человек, оказавшийся в такой ситуации, имеет право подать возражение на исковое заявление банковской организации.

В котором следует написать главную причину неплатежеспособности, с конкретным ее указанием (увольнение с места работы, резкое ухудшение финансовой стабильности, появление ребенка, плохое здоровье и. т.д.)

В дальнейшем, нужно приложить все копии прошений, которые связанные с реструктуризацией кредитных средств и отказ банка ее предоставлять.

Само заявление на реструктуризацию пишется для того чтобы убить двух зайцев: или банк пойдет на встречу и предоставит услугу или заявление с отказом пойдет в суд для возражения на исковое заявление.

В заявлении необходимо указать причину несогласия и ее обосновать и дать понять, что отказ платить неустойку связан только с завышенными ее тарифами.

На практике банки специально затягивают иск для подачи, для увеличения размера штрафных санкций. Если в заявлении на возражение клиент указывает, что не против оплачивать неустойку. И обозначает просьбу о снижении по причине завышенных ставок, с согласием при уменьшении ее оплачивать.

В лучшем случае для клиента, попавшего в сложную жизненную ситуацию, будет добровольное соглашение с банком.

Но если, все же дело дошло до суда — знание законодательных актов и грамотное составление возражения смогут уменьшить финансовое давление банка перед заемщиком.

Снятие наличных без комиссии

Снятие наличных без комиссии – рекламный трюк. Его используют многие банки, выпускающие кредитные карты. Решаясь использовать предложение, нужно помнить о следующих особенностях:

- Речь идет о банкоматах, принадлежащих банку, выпустившему карту. При снятии наличных с помощью оборудования другой кредитной организации будет списана комиссия, которая может доходить до 7% от суммы снятия. Поэтому рекомендуется снимать деньги с кредитной карты только с банкомата своего или партнерского банка.

- Под беспроцентным снятием наличных подразумевается получение собственных средств, которые были внесены на карту ранее. При снятии денег в счет кредита, комиссия начисляется, но обычно это не указывается. Перед обращением за выпуском кредитной карты следует внимательно ознакомиться с условиями, в том числе написанными в виде сносок мелким шрифтом.

- Банки устанавливают минимальную комиссию за обналичивание, которая делает невыгодным снятие небольших сумм.

В отличие от дебетовых карт, все банковские кредитки подразумевают взимание комиссии за снятие наличных в счет кредита, даже если речь идет о своем банке. В последнее время наблюдается тенденция к увеличению удерживаемого процента

Поэтому не стоит обращать внимание на этот рекламный ход и стараться использовать карту преимущественно для безналичных расчетов

Неустойка и законодательство

Взаимоотношения между банком и заемщиком регулируется несколькими законодательными актами, главный из которых – Гражданский Кодекс РФ. Из ст. 330 ГК РФ вытекает, что неустойка по кредиту – это установленная условиями договора о предоставлении заемных средств или Законом сумма, которую клиент должен уплатить финансовому учреждению в случае неисполнения обязательств, в частности при возникновении неоплаченной задолженности.

В этой же статье определено, что неустойка подразделяется на два типа:

- Штрафные санкции – мера наказания, применимая разово, но при каждом случае просрочки. Например, при отсутствии платежа в расчетную дату, на следующий день начисляется штраф 100 рублей, еще через месяц эта сумма может удвоиться и за 60 дней просрочки уже придется заплатить 200 рублей, за 90 дней – 500 и т. д. Также штраф может оставаться фиксированным, тогда за 30, 60 и более дней неустойка будет равна – 100 рублей.

- Пеня – это ежедневная неустойка, которая начисляется исходя из фактического количества дней отсутствия денежных средств на кредитном счете.

В ст. 395 ГК РФ есть рекомендации к расчету пени. Размер неустойки устанавливается исходя из уровня ключевой ставки Центробанка, действующей на момент в соответствующем периоде. Рассчитывается как 1/360 ставки рефинансирования. Сегодня ставка находится на уровне 9,25% годовых, тогда минимальная пеня будет составлять 0,257% в день. К возможным причинам просрочки относятся:

- Осознанная неуплата при отсутствии у заемщика достаточного количества денежных средств.

- Использование для оплаты терминалы самообслуживания, кассы банков или отделения Почты России. Переводы перечисленными способами осуществляются, как правило, от 2 до 5 дней, из-за чего может произойти техническая просрочка.

- Оплата ежемесячного взноса позже даты, обозначенной в графике. Такие просчеты случаются в том случае, когда дата платежа приходится на 31 число месяца. Обычно расчетный день переносится на день ранее – 30-е число, из-за чего клиент банка должен вносить деньги раньше, но не делает этого.

Чем грозит просроченный кредит?

Если вы уже вошли в просрочку, или только собираетесь это сделать ввиду сложных жизненных обстоятельств, то непременно изучите возможные последствия.

Вот что вам грозит:

- На начальном этапе банк пытается выяснить, почему отсутствует оплата. Вам будут звонить сотрудники службы взыскания банка и интересоваться, почему вы не платите. Также в процессе беседы они проинформируют вас о возможных последствиях.

- Далее банк подключит к работе коллекторское агентство. Пока — на основании агентского договора. Коллекторы — это законные взыскатели, задача которых — добиться погашения обязательств. Их деятельность регулируется № 230-ФЗ. То есть они вправе звонить, писать вам, наносить визиты, но грубые действия в отношении должника — для них под запретом.

- Следующий этап — продажа просроченного кредита коллекторам по договору цессии или обращение в суд. Кстати, заявить о требованиях в судебном порядке могут и коллекторы, когда они выкупают долг. Соответственно, если банк продал задолженность коллекторам, то вас должны известить о смене кредитора.

Коллекторам достаются такие же полномочия, как у банка: проценты, штрафы за просрочку продолжают начисляться.

- Если коллекторы или банк обращаются в суд, они получают решение или судебный приказ. На основании этого документа возбуждается исполнительное производство. Далее за работу примутся судебные приставы.

- Назначенный судебный пристав начнет с проверки вашего материального положения. Первым делом он проверит, какое имущество на вас зарегистрировано. Затем направит запросы в банки, приложив исполнительный лист.

Это делается, чтобы банк списывал в пользу кредитора денежные средства с ваших счетов. Также приставы вправе арестовывать ваше имущество и счета; изымать ценные вещи, вводить запрет на выезд за границу. Меры подбираются индивидуально. Степень воздействия зависит от суммы задолженности, характера обязательств и других факторов.

-

Можно ли договориться с судебными приставами и не гасить признанный по суду долг?

Максимум, что вы теряете при просроченных кредитах в банках:

- 50% из ежемесячного дохода (при задолженности по алиментам — до 70% ежемесячно). Эта сумма списывается с вашего карточного счета в пользу кредиторов. Такое возможно, если в силу вступил исполнительный документ.

Ни банк, ни коллекторы, ни другие лица не вправе заниматься списанием по собственному усмотрению — это исключительно прерогатива судебных приставов.

- Арест счетов и имущества. Арест означает, что распорядиться имуществом или деньгами вы не сможете. То есть деньги есть, но снять их или перевести нельзя. То же самое с имуществом.

Например, если под арестом оказывается единственное жилье (а такое часто происходит), то подарить, обменять, продать или иным способом распорядиться им вы не сможете, пока не рассчитаетесь с задолженностью.

- Запрет на выезд в другие страны. Вы не сможете выехать за границу на легальных основаниях, пока не рассчитаетесь с кредитором. То есть вы теряете свободу передвижений.

- Изъятие имущества, за исключением единственного жилья и других вещей, на которые наложен исполнительский иммунитет (ст. 446 ГПК РФ). В некоторых случаях у должника забирают имущество для продажи. Отметим, что в реальной жизни подобные случаи встречаются редко.

- Испорченная кредитная история. Ни один банк не выдаст кредит, пока будет числиться большая просрочка. Отметим, что и после погашения некоторое время на вас будет стоять «черная метка».

Как взять кредит в банке, если дело о взыскании старого долга дошло до приставов?