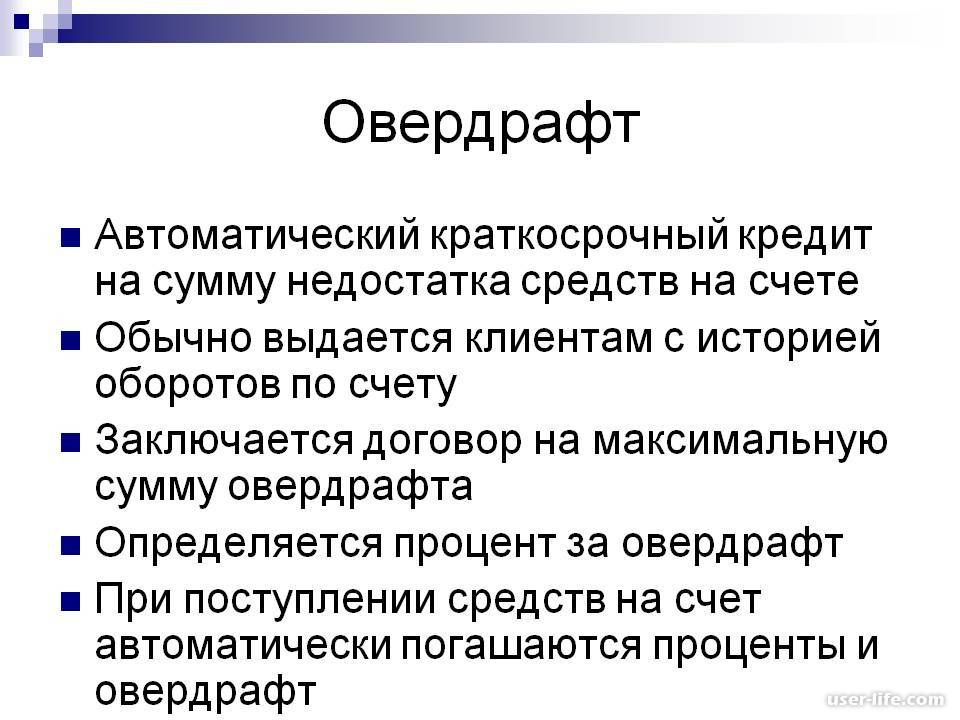

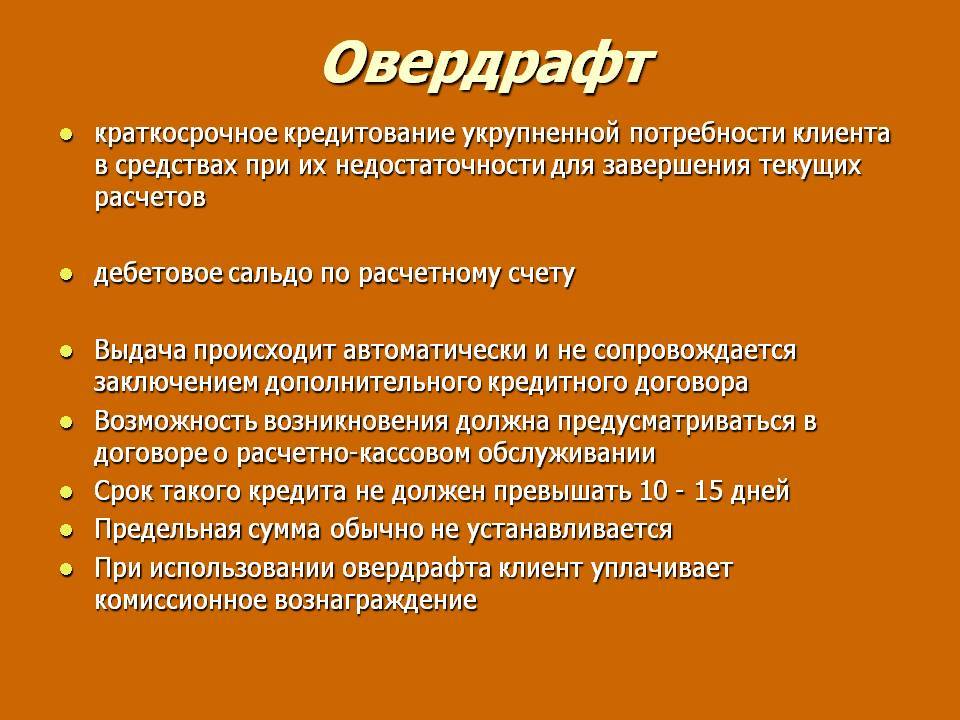

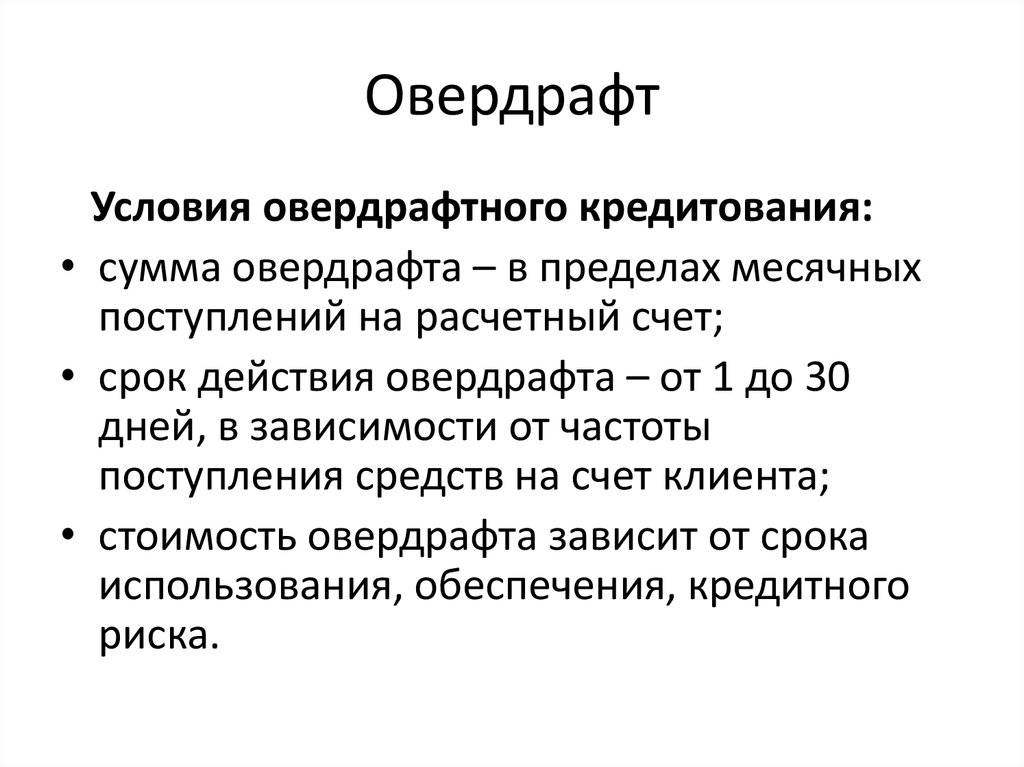

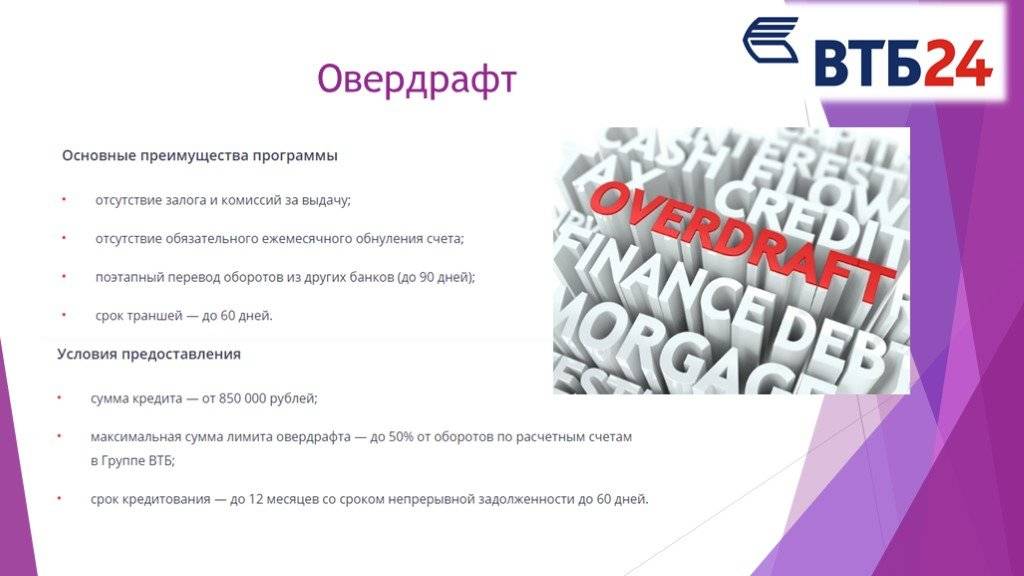

Установка лимита овердрафта

Каждому клиенту рассчитывается индивидуальный лимит краткосрочного кредитования. Он  указывается в заявлении. В первую очередь, на величину овердрафта влияет объем поступлений на карту. Между ним и лимитом установлена прямо пропорциональная зависимость: чем больше оборот по карточному счету, тем более высокий лимит будет установлен заемщику и наоборот.

указывается в заявлении. В первую очередь, на величину овердрафта влияет объем поступлений на карту. Между ним и лимитом установлена прямо пропорциональная зависимость: чем больше оборот по карточному счету, тем более высокий лимит будет установлен заемщику и наоборот.

В качестве не менее значимого фактора также можно отнести экономическую ситуацию в стране. Если она нестабильна, то кредитная организация может уменьшить лимит. В период кризиса сохраняется высокий риск потери работы, а также наблюдается стремительное падение реально располагаемых доходов населения. В результате возникает повышенный риск невозврата овердрафта.

На установку лимита овердрафта влияет и кредитная политика банка.

Обычно подключение овердрафта по карте ограничено по времени. Оно осуществляется на срок от 6 месяцев до 1 года. Считается, что за этот период заемщик сможет сохранить свое финансовое положение на прежнем уровне. В дальнейшем клиенту достаточно обратиться в банк, чтобы написать новое заявление. Стоит отметить, что кредитор может предоставить как прежнюю сумму лимита, так и скорректированную в сторону увеличения или уменьшения.

Наличие просроченных платежей по кредитным картам или кредитным продуктам может стать причиной отказа в предоставлении краткосрочного кредитования.

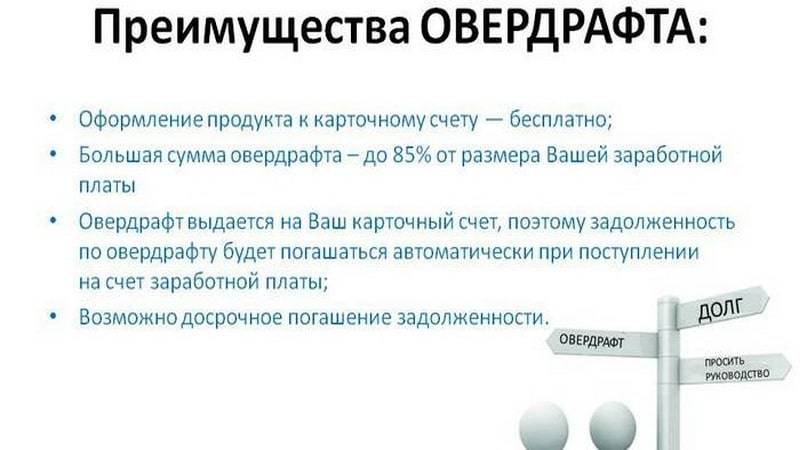

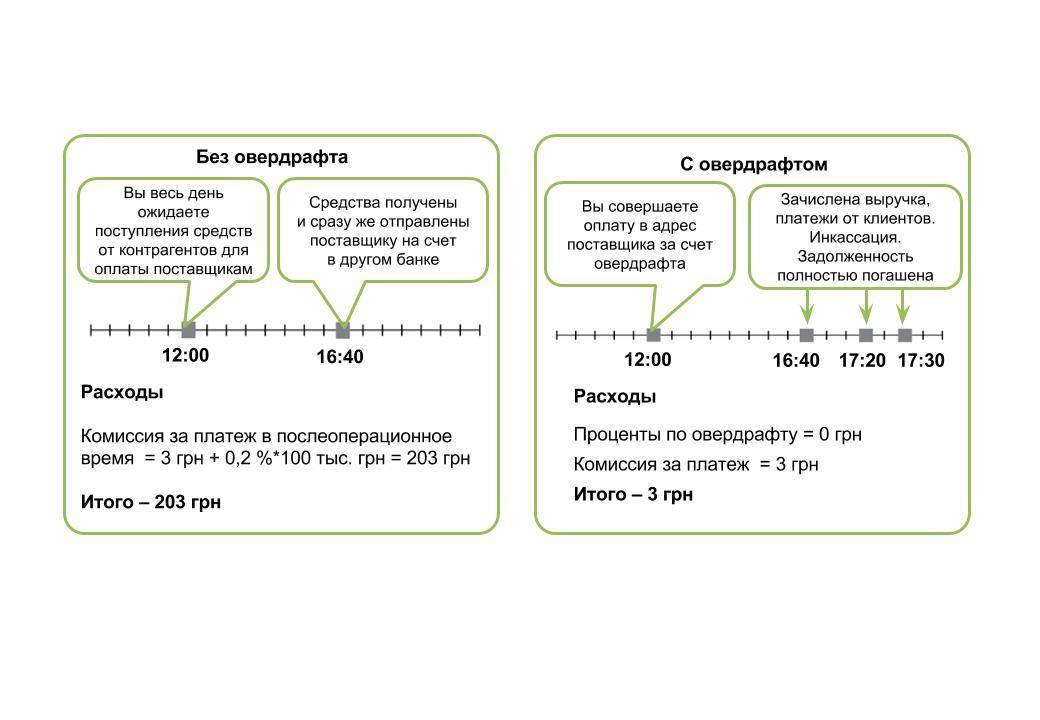

Овердрафтная карта Сбербанка или другой кредитной организации выгодна как для банка, так и для клиента. Держатели пластика получают возможность приобрести товар или услугу сейчас, не откладывая на перспективу. При этом им не нужно занимать деньги у близких родственников, друзей или оформлять кредит. Овердрафтный лимит всегда «под рукой» и им можно воспользоваться при необходимости.

Выигрывают от предоставления услуги и банки.

Во-первых, они получают надежных заемщиков. Овердрафт списывается автоматически, согласие клиента не требуется.

Во-вторых, кредитные организации получают дополнительный источник дохода. Процент по краткосрочному кредитованию немаленький, в некоторых банках он достигает 44-50% годовых. Этот продукт всегда дает положительный финансовый результат.

В-третьих, при оформлении овердрафта банк расширяет клиентскую базу, готовую кредитоваться под проценты. Попробовав этот продукт, многие держатели карт уже не боятся оформлять кредитные продукты.

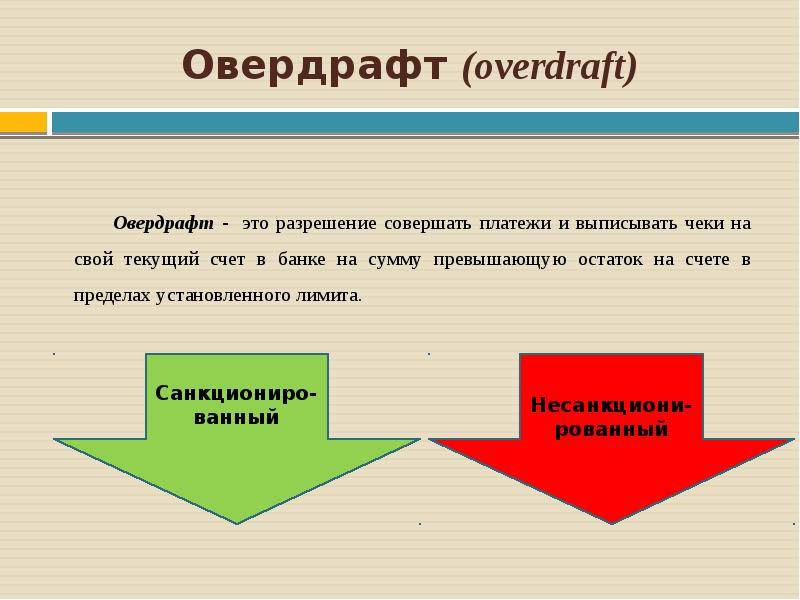

Виды овердрафта

В общем случае различают два типа овердрафта:

- Разрешенный;

- Технический (неразрешенный).

Рассмотрим каждый из них подробнее.

Разрешенный овердрафт

Чтобы воспользоваться разрешенным овердрафтом, необходимо сначала подключить эту опцию. Операция выполнятся по личному заявлению владельца карты.

Разрешенный овердрафт может быть предоставлен в лимитах, установленных банком под заранее оговоренную процентную ставку. Конкретные условия использования заемных средств могут существенно отличаться в разных финансовых компаниях.

Более того, даже в одном банке разные клиенты могут получить различные условия по использованию овердрафта.

Важную роль играет кредитный лимит. Это максимальная сумма, которую владелец карты может получить от банка при недостатке собственных средств на личном счете.

Данный параметр устанавливается в индивидуальном порядке и зависит от множества условий – кредитной истории клиента, оборота по карте, частоте использования заемных средств.

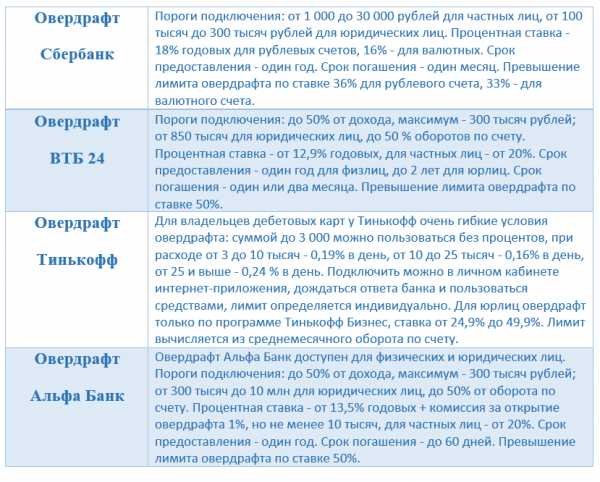

Ставка в разных банках может заметно варьироваться. Так, Сбербанк предлагает следующие условия:

- 20% – за использование средств банка в рамках установленного лимита;

- 40% – штраф за несвоевременное погашение задолженности;

- 40% – за превышение установленного лимита, он начисляется только на сумму превышения.

Популярный Банк Тинькофф предлагает своим клиентам следующие условия по использованию овердрафта:

- Подключается услуга по инициативе самого банка с согласия клиента;

- При сумме заимствования до 3000 руб. и своевременном погашении в течение 25 дней, овердрафт предоставляется на беспроцентной основе;

- При сумме кредита от 3000 до 10 000 руб. плата за использование средств банка составит 19 руб. в день;

- При сумме кредита от 10 000 до 25 000 руб. плата за использование средств банка составит 39 руб. в день;

- При сумме кредита свыше 25 000 руб. – 59 руб. в день;

- За допущенную просрочку начисляется штраф – 990 руб.

Перечисленные условия действуют для дебетовых карт. Для кредиток возможен лишь технический овердрафт. Перед оформлением услуги обязательно ознакомьтесь со всеми условиями, чтобы избежать лишних переплат.

Технический овердрафт

В технический, или неразрешенный овердрафт можно попасть, даже если формально не пользоваться средствами банка. Для многих владельцев пластиковых карт это становится весьма неприятным сюрпризом, который может привести к образованию непогашенной задолженности и начислению штрафных санкций.

Избежать подобной ситуации несложно, если четко знать, при каких условиях можно попасть в неразрешенный овердрафт:

- Техническая ошибка со стороны банка. Это может быть снятие или зачисление одинаковой суммы. Банк ошибку найдет, но если собственных средств на счету недостаточно, можно уйти в минус;

- Обязательные платежи, в том числе, оплата банковских комиссий. На практике такое случается регулярно. Например, это может быть ежегодная плата за использование банковской карточки. Если забыть про нее, можно легко попасть в технический овердрафт. Допустим, вы сняли все средства со счета, а в этом месяце банк провел списание комиссии за услугу. Владелец карты уйдет в минус, даже не заметив это;

- Разница валютных курсов. Еще один распространенный случай, когда может угодить в технический овердрафт. Например, расплатившись рублевой карточкой за границей. Финальное списание происходит не сразу, а через несколько дней. За это время курс валюты может заметно измениться, в итоге при недостаточном балансе можно легко уйти в минус.

Зная эти моменты, владелец карты может избежать неразрешенного овердрафта. Для этого рекомендуется поддерживать постоянно положительный остаток на счете и регулярно проверять баланс.

Как правило, банки по условиям договора овердрафта предоставляют клиентам льготный период, в течение которого начисление процентов на задолженность не производится. За это время держатель карточки может вернуть кредит без уплаты процентов.

Что такое овердрафтная карта

Указанные выше категории карточек известны всем. А что значит овердрафтная карта Сбербанка (или любой другой финансово-кредитной организации)?

Это платежное средство объединяет в себе свойства кредиток и карточек дебетовой категории. Его владелец получает возможность уйти в минус перед банком на определенную сумму. Лимиты этого «минуса» эмитент карты определяет для каждого клиента персонально (как правило, они не могут превышать половину его дохода).

Расходование овердрафтных средств начинается только после обнуления клиентского счета. Каждый день пользования займом будет обходиться гражданину в определенную сумму.

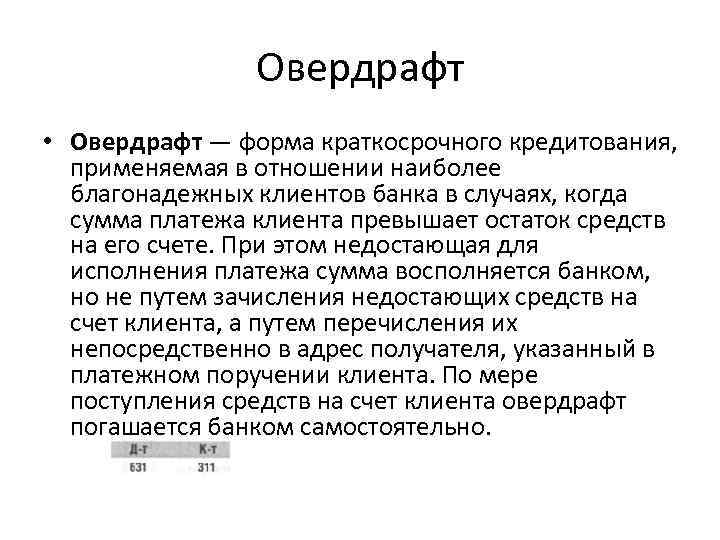

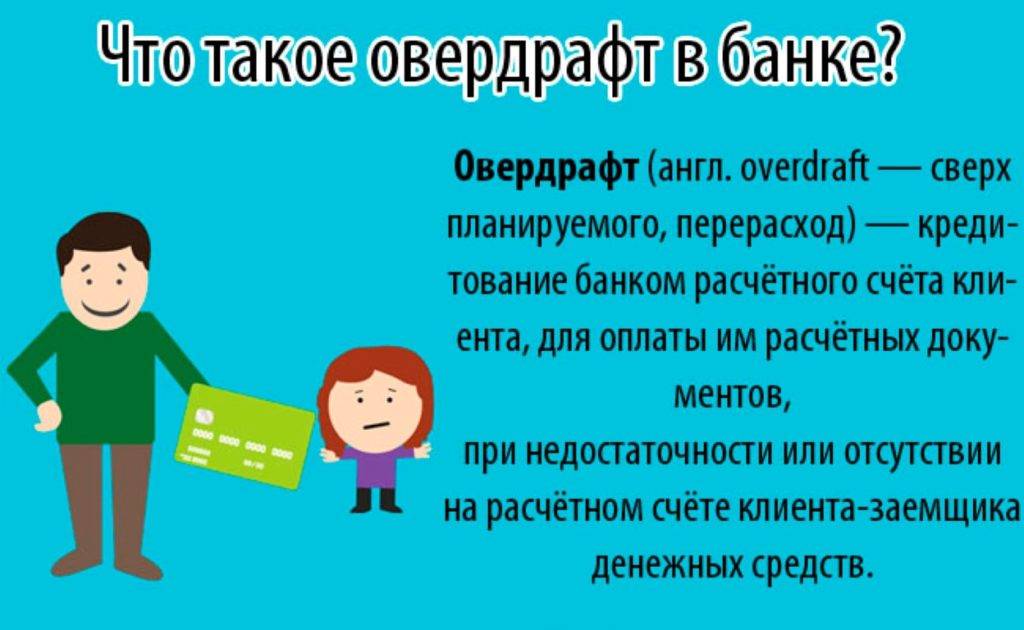

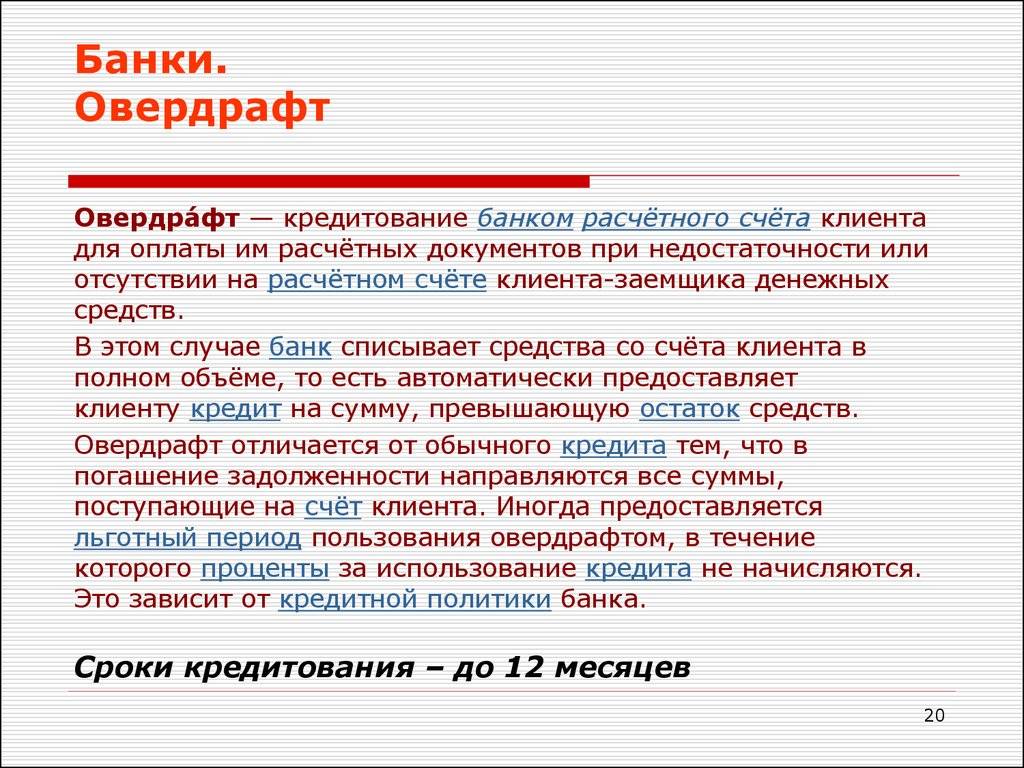

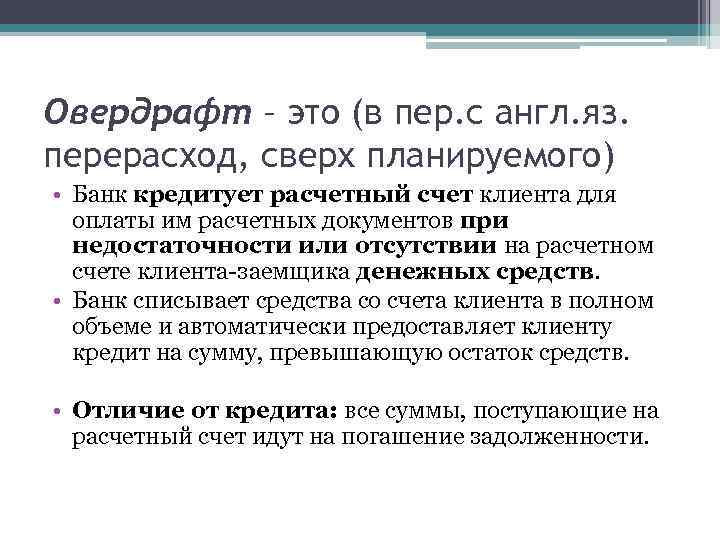

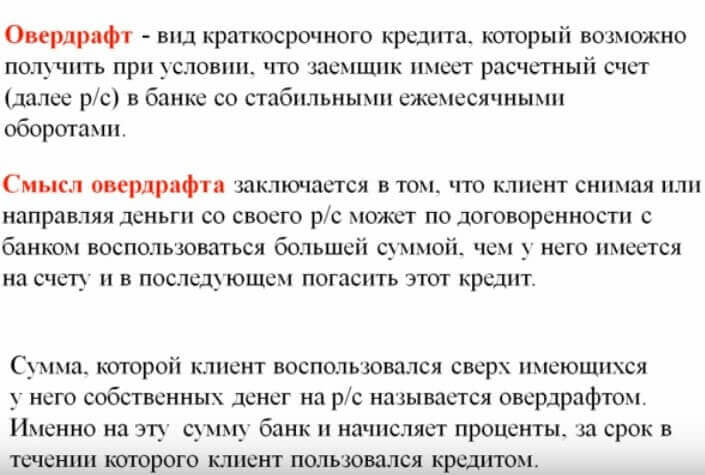

Что такое овердрафт

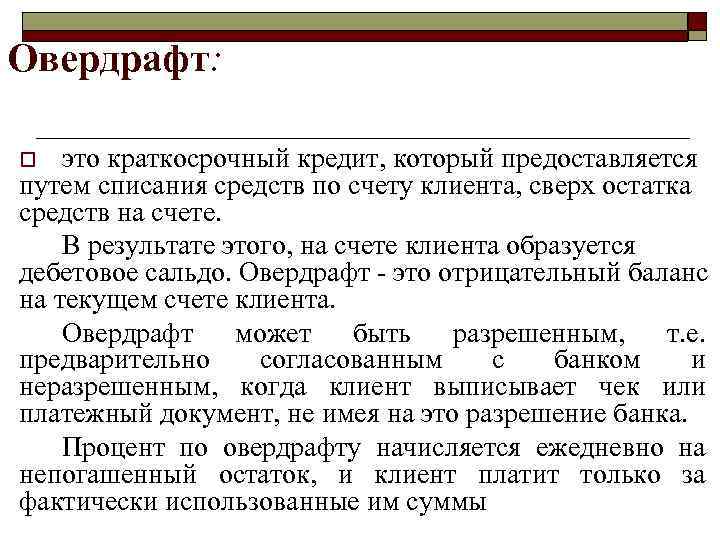

Итак, если обратиться к специальной терминологии, овердрафт – это банковская услуга. Суть ее – предоставление банком клиенту на краткий период времени заемных средств, при условии, что личный счет клиента обнулен. За данную услугу банк взимает ежедневную оплату.

Сроки возвращения овердрафта, его сумма и размер комиссионных определяются банком персонально для каждого клиента.

Два вида овердрафта

Продолжая рассматривать овердрафт с точки зрения экономической теории, нельзя не отметить, что существует две его разновидности:

- разрешенный;

- неразрешенный.

К первой категории относится овердрафт, подключенный к карте клиента по его заявлению, в результате согласования с банком. Ко второму типу относят все случаи ухода счета в минус, возникшие по иным причинам. К таковым могут относиться:

- банковские ошибки и сбои (например, списание одного платежа дважды);

- снятие комиссий (за обслуживание счета, например), не запланированное владельцем карточки;

- совершение расходных операций в валюте без учета курсовой разницы и т.д.

При возникновении неразрешенный (или технического) овердрафта, банки обычно дают клиентам не менее 30 дней на то, чтобы погасить возникший минус. Оплаты за превышение лимита счета в этот период не взимается.

Овердрафт устанавливается с согласия клиента

Овердрафт устанавливается с согласия клиента

Отличия овердрафтовой карты от дебетовой

Карточки рассматриваемой нами категории отличаются от прочих платежных средств. В частности, различия между кредиткой и овердрафтной карточкой таковы:

- кредитка оформляется по заявлению гражданина, тогда как овердрафт является предложением от банка к наиболее благонадежным клиентам;

- объем овердрафта, как правило, заметно ниже, чем кредитного счета;

- для оформления овердрафтной карточки не придется предоставлять справок о материальном положении;

- у кредиток есть грейс-период, а по овердрафту оплату за пользование начисляют с первого дня задолженности.

Что касается отличий от обычного дебетового пластика, их немного. Главное в том, что владелец дебетовой карты может рассчитывать только на собственные доходы. А клиент с овердрафтом при обнулении счета может уйти в небольшой минус (в рамках установленного банком лимита). Новые поступления на карточку будут списываться на погашение долга и процентов автоматически. Остаток владелец дебетового счета сможет использовать по своему усмотрению.

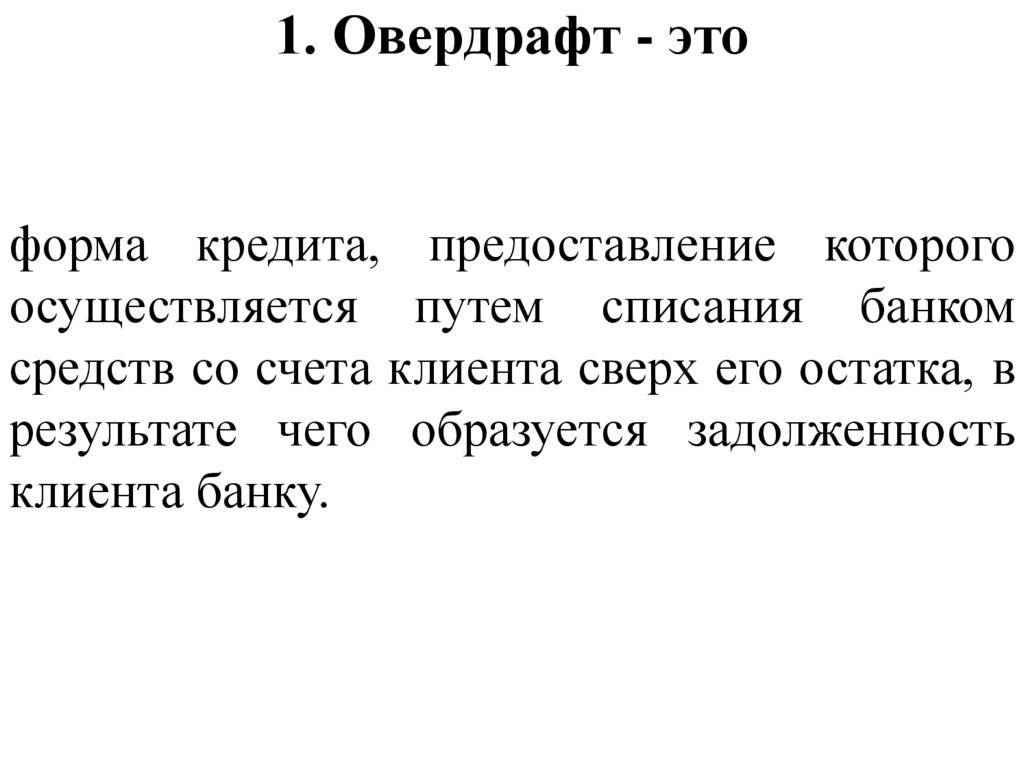

Что такое овердрафт

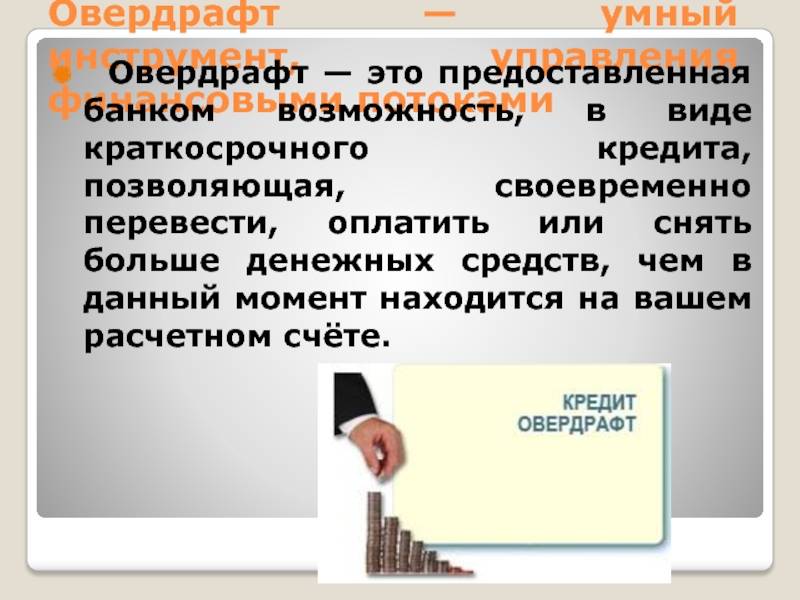

Овердрафтом называется возможность потратить больше денег, чем есть на банковской карте в текущий момент. Разумеется, эти средства банк не дарит своему клиенту, а предоставляет в краткосрочный кредит. Если постараться подобрать русское название этой операции, лучше всего подойдёт термин «перерасход».

Овердрафтная карта выручает владельца в ситуациях, когда нужно срочно что-то купить, но денег на это нет. Например, сломался холодильник или стиральная машина, нужно заплатить за ремонт или техосмотр автомобиля и так далее. Бизнесу перерасход по счёту поможет не срывать оплату поставок, заказов, вовремя рассчитываться с контрагентами.

Что представляет собой овердрафт? Это тот же кредит, но более простой в оформлении. Чаще всего банки подключают его автоматически к дебетовой карте, на которую постоянно поступают средства. Кредитные карты чаще всего не предполагают такой функции.

Овердрафт даёт возможность перерасхода денег по банковской карте

Особенности овердрафта и отличия от кредита

Овердрафт является кредитом, потому что выплаченные банком деньги придётся вернуть с процентами и через определённый срок. Чтобы лучше понять, чем отличается от кредита овердрафт, запомните следующие его особенности:

- Короткий срок предоставления. Кредит оформляют на несколько лет, иногда — на десятилетия. Максимальный срок возвращения долга редко превышает 2 месяца.

- Ограниченный размер платежа. В кредит можно взять сумму, многократно превышающую ежемесячный доход, для овердрафта — превышающую не более чем в 2 раза. Если на карту регулярно поступает 30 тысяч рублей, перерасход ограничится 40–60 тысячами.

- Простота оформления. На таких картах перерасход подключается автоматически и также автоматически погашается. Не нужно собирать пакет документов и ждать одобрения службы безопасности банка.

- Автоматическое погашение. Это означает, что если вы вышли на перерасход денег и воспользовались возможностью перерасхода, будьте готовы, что при первом поступлении средств на карту, банк спишет всю необходимую сумму разом с процентами.

- Возможность неограниченного пользования. Погасив долги по предыдущему перерасходу можно хоть в этот же день подключить новый.

- Высокие проценты. Проценты по овердрафту всегда выше, чем по стандартному кредиту, но из-за короткого срока погашения суммарная переплата получается относительно небольшой.

Кредитный лимит

У овердрафта есть лимит — то есть ограничение по сумме, которую банк предоставит в краткосрочный кредит. В каждом случае он определяется в зависимости от величины регулярных поступлений на дебетовую карту клиента. Как правило, лимит либо соответствует среднему ежемесячному платежу, либо превышает его не более чем в 2 раза.

Например, Екатерина ежемесячно получает на карту аванс и зарплату — 10 и 25 тысяч рублей. Средний ежемесячный платеж составляет 35 тысяч рублей. Банк одобрит овердрафт в границах от 20 до 70 тысяч рублей (по желанию клиента лимит устанавливается как немного больше, так и меньше средней суммы регулярных поступлений).

Виды овердрафта

Существует 2 вида овердрафта:

- Стандартный или зарплатный. Лимит перерасхода заранее устанавливается в договоре при оформлении дебетовой карты.

- Технический. Что такое технический овердрафт — это ситуация, когда перерасходованные средства списываются со счета без разрешения держателя карты, то есть автоматически. Иногда это банковская ошибка, оплата обязательных банковских услуг или списание средств за иностранную покупку после изменения курса валют.

Также овердрафт можно разделить на 2 разновидности по другому принципу:

- разрешённый;

- неразрешенный.

Разница между ними очевидна: первый происходит после одобрения клиента, второй — автоматически, без согласия. Разрешённый — это тот же стандартный или зарплатный, неразрешённый — технический.

Овердрафт проще кредита в оформлении и погашается гораздо быстрее

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Виды

Первоочередно выделяются два вида: овердрафт для юридических и для физических лиц, а также третий – запрещенный или технический, с которым могут столкнуться и те, и другие клиенты.

Для организаций

Корпоративным клиентам овердрафт предоставляется для текущих расходов. Выделяют три вида данной услуги:

- Классический, или стандартный. Его основное назначение – компенсация издержек. Кредитный лимит равен ½ минимального оборота по текущему расчетному счету. Средняя процентная ставка – 14,5%.

- Авансом. Этот вид выдается хорошо зарекомендовавшим себя организациям независимо от того, в каком финансовом состоянии они находятся в данный момент. Иногда требуется поручительство. Лимит рассчитывается из разделенного на 3 минимального месячного оборота, в который не включаются выплаты кредиторам. Средняя ставка – 15,5%.

- Под инкассацию. Это разновидность для клиентов, у которых оборот средств на счету состоит из инкассируемой выручки по меньшей мере на 75%. Кредитным лимитом будет сумма, равная минимальным ежемесячным поступлениям на счет, разделенным на 1,5. Средняя ставка – 14,5%.

Компания может получить овердрафт при условии, что у нее имеется опыт деятельности по главному направлению деятельности, а на расчетный счет регулярно зачисляются средства и по нему нет задолженностей.

При этом заемщик обязывается пользоваться услугой установленный договором срок. В Сбербанке, к примеру, он равен 6-ти месяцам.

Для физических лиц

Его могут получить клиенты, которые открыли личный счет в банке. Чаще всего это зарплатный овердрафт – он привязан к счету и, соответственно, карте, на которую поступает заработная плата.

Лимит рассчитывается исходя из размера зарплаты и не превышает сумму выплат за два месяца. Но в целом он, как правило, меньше одной заработной платы, поскольку это гарантирует, что ближайшее зачисление точно покроет задолженность. Ставка составляет 15-20%, которые начисляются, а каждый отдельный день.

При увольнении зарплатный овердрафт банк отключает автоматически.

Возможен также краткосрочный кредит для вкладчиков. Так, открывая депозит, клиент может получить кредитную карту на случай, если ему срочно потребуются деньги. Тогда у него будут необходимые средства и ему не придется досрочно закрывать депозит, он получит процентные начисления.

Еще одна разновидность – овердрафт в дополнение к кредитному лимиту на кредитной карте.

Технический овердрафт

Запрещенный перерасход происходит по техническим причинам, когда договора об овердрафте нет. Возникнуть он может как у корпоративного клиента, так и у физического лица, поэтому есть смысл говорить о нем отдельно.

Такой перерасход может получиться в результате:

- разницы курса валют на момент на момент совершения операции и ее фактического проведения;

- расходных операций, не подтвержденных банком, при которых оплата может пройти, даже если средств на счету недостаточно;

- множественного процессирования – когда по ошибке одна сумма списывается дважды (возможна и обратная ситуация, когда происходит «двойное» зачисление, в таком случае овердрафт произойдет, если к моменту обнаружения ошибки и возврата средств банком клиент потратит не только свои деньги, но и начисленные ему из-за сбоя);

- расходной транзакции, которая была утверждена, когда на счету оставалось достаточно средств, но произведена позднее, когда клиент потратил часть денег и остаток оказался меньше суммы транзакции;

- списания оплаты за обслуживание счета и карты, когда средств недостаточно.

Процентная ставка по техническому кредиту выше, чем по другим и погасить его требуется в кратчайшие сроки.

Виды овердрафта

Овердрафт бывает нескольких видов, каждый из которых различается по процентным ставкам, лимиту выплаты, условиям предоставления и способам погашения. Выделяют несколько основных категорий этого кредита:

- доступный;

- технический;

- зарплатный;

- микро;

- залоговый;

- зонтичный;

- беззалоговый.

Чтобы выбрать для себя оптимальный вариант, необходимо понять разницу между ними. Для этого каждый вид следует разобрать в деталях.

Разрешенный – стандартная модель всех видов овердрафта

Одобренный овердрафт – это вид залога, который соответствует условиям договора. Такой заем считается классическим и оформляется по всем стандартным требованиям. Лимит устанавливается в соответствии со средним денежным оборотом на счете, а среднее значение ставки составляет 14,5% годовых.

Технический овердрафт – что это такое

Неразрешенный овердрафт (также называется техническим, несанкционированным или запрещенным). Само название говорит о том, что снятие суммы, превышающей сумму остатка по карте, происходит без одобрения банка.

Выдача технического овердрафта может произойти по разным причинам, например, на карте оставалась сумма для овердрафта в размере 1000 рублей, вы оплатили покупку в долларах эквивалентно остатку, но пока совершалась банковская операция, курс валюты вырос, и стоимость вашей покупки составила 1050р.

Технический овердрафт может быть предусмотренным и непредусмотренным:

- Предусмотренный. Оговаривается с банком и включается в договор. При его наступлении необходимо быстро погасить задолженность с указанными процентами.

- Непредусмотренный. Наступление такого случая заранее не оговорено, в такой ситуации заемщику будет выставлен штраф. Такую возможность предусматривают положения статьи 395 ГК РФ.

Независимо от вида технического овердрафта, задолженность должна быть погашена в кратчайшие сроки, вместе с установленными процентами, которые зачастую составляют до 50% годовых.

Зарплатный овердрафт

Один из классических видов. Он позволяет перерасходовать средства зарплатной карты. Такая услуга пользуется спросом, так как не требует дополнительного оформления и зачастую установлена на карту сразу после ее выдачи.

Если клиенту потребовался заем, он может снять средства в любом банкомате или расплатиться картой в магазине. При следующем поступлении зарплаты на счет, сумма долга автоматически спишется и переведется банку.

Микро овердрафт

Особенностью этого кредита является минимально установленный лимит в 300 тыс. рублей. Такая сумма является незначительной для юридических лиц, поэтому банки считают такой вид займа микро овердрафтом.

Не учитывая минимальный лимит, остальные условия получения и погашения кредита не отличаются от классического микрозайма.

Овердрафт с обеспечением

Каждый банк хочет быть уверенным в возврате своих средств. Поэтому при предоставлении опции овердрафт, кредитная организация может потребовать залог в качестве гарантии погашения задолженности.

В качестве залога банк принимает следующие виды обеспечения:

- недвижимость;

- оборотную продукцию;

- автомобили;

- земельные участки;

- оборудование.

Все остальные условия заключения договора соответствуют стандартному овердрафту.

Зонтичный

Предназначен для сети компаний. Предполагается, что это покроет кассовые разрывы всего холдинга, в который должно входить минимум 3 компании.

Договор оформляется на срок до 12 месяцев. Услуга включает следующие преимущества:

- отсутствие комиссий;

- гибкость подбора схемы погашения;

- возможность смены заемщиков на протяжении действия договора.

Овердрафт обеспечит для компании «финансовую подушку» в критических ситуациях.

Беззалоговый овердрафт на большую сумму

Для клиентов, проверенных временем, овердрафт предоставляется без дополнительного залога имущества. В такой ситуации гарантией выплаты являются стабильные финансовые обороты на карте.

Стоит учитывать, что это работает только для заемщиков, которые сотрудничают с кредитной организацией не первый год.