Где получить кредитную карту — ТОП-5 банков

При оформлении кредитной карты важно внимательно изучить условия банков и выбрать наиболее оптимальный вариант. Кредитка должна стать помощником, а не бездонной пропастью, съедающей всю зарплату. Предлагаем пятерку ТОП-5 банков, которые пользуются наибольшим спросом среди клиентов и имеют хорошие отзывы по обслуживанию кредитных карточек

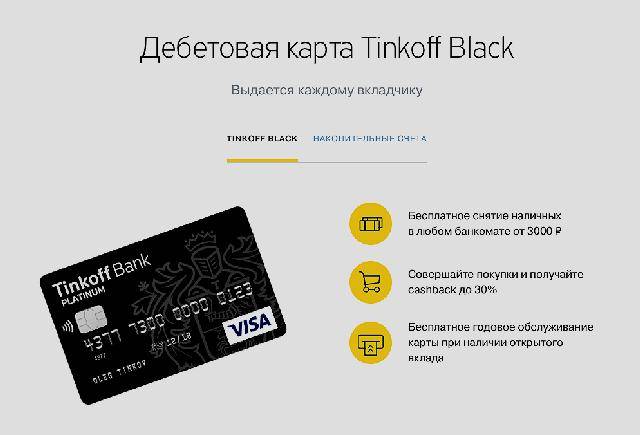

Тинькофф Банк

Кредитные карты Тинькофф Банк пользуются большим спросом среди россиян. Самой популярной кредиткой в Тинькофф Банк является карта «Тинькофф Платинум» с лимитом 300 000 рублей.

Это кредитная карта от Тинькофф банка с беспроцентным периодом до 55 дней, а процентная ставка стартует с 12%. Пользователь может использовать средства на свое усмотрение, не отчитываясь банку о целевом назначении денег. Минимальный ежемесячный платеж — 8%. Также клиент сам может выбрать категории повышенного кэшбэка в банке Тинькофф, чтобы получать максимум пользы и выгоды.

Также заемщику придется вносить средства за обслуживание карты — около 590 рублей в год.

В интернете можно найти много отзывов о кредитной карте «Тинькофф Платинум», которые подтверждают ее популярность и универсальность.

Совкомбанк

Совкомбанк разработал уникальное предложение для своих клиентов. Это кредитная карта «Халва», которая предусматривает беспроцентную оплату товаров сроком от 2 до 12 месяцев.

В рамках использования этой программы все процентные обязательства покрывают магазины, в которых совершались покупки.

Максимальный лимит 350 000 рублей, выпуск и обслуживание карточки не требует дополнительных затрат. Также предусмотрены денежные бонусы — по карте «Халва» можно получить кэшбэк в размере 12%.

Реальные отзывы на кредитную карту «Халва» подтверждают ее универсальность и практичность, а простота в оформлении и использовании кредитки от Совкомбанка позволяет быстро получить ее каждому желающему.

Альфа-банк

В Альфа-банке можно оформить кредитку Visa Classic с лимитом до 500 000 рублей. Специальное предложение предусматривает грейс-период на протяжении 100 дней. Процентная ставка стартует с 14,99%. Можно ли пользоваться кредитной картой с меньшим процентом, стоит уточнить в отделении банка.

Снятие наличных до 50 000 рублей осуществляется без дополнительных комиссий. Обслуживание карточки обойдется в 590 рублей в год.

Кроме Visa Classic, Альфа-банк имеет еще несколько выгодных кредитных карт. Каждая из них располагает своими особенностями и подходит для разных групп клиентов. Поэтому лучше внимательно изучить условия использования и отзывы реальных клиентов на кредитные карты от Альфа-банка, перед тем как приступать к оформлению.

Росбанк “#МожноВСЁ”

С помощью карты Росбанка «Можно все» реально совершать покупки и другие траты с привилегиями платиновых карт платежной системы Visa. Банковский продукт #МожноВСЕ предлагает не только кредитный лимит до 1 миллиона рублей, но и беспроцентный период выплаты на 62 дня. Выпуск карточки бесплатный, обслуживание составляет до 89 рублей в год, но при активном использовании «Можно все» эта услуга тоже не оплачивается.

Для оформления понадобится паспорт, справка о доходах, обязательным является регистрация в регионе банка, а также минимальный срок работы на последнем месте трудоустройства в 3 месяца.

ХоумКредит “Свобода”

Кредитный продукт от Хоум Кредит банка в виде карты рассрочки «Свобода» доступен всем гражданам РФ с постоянной регистрацией и при условии совершеннолетия на момент оформления кредитки.

Условия использования карты «Свобода» от банка Home Credit подразумевают покупку товаров от магазинов-партнеров. При этом срок рассрочки составляет до 12 месяцев, 51 день из которых без процентов.

Полный список магазинов-партнеров карты рассрочки «Свобода» поможет получить максимальную пользу от использования и сэкономить немало денежных средств. Все остальные покупки можно оформить в рассрочку без процентов на срок до 3 месяцев.

Из основных требований к владельцам карты, кроме совершеннолетия и гражданства, является стаж работы минимум три месяца на последнем месте трудоустройства

Также важно при оформлении иметь при себе паспорт, 2-НДФЛ или справку по форме банка

В целом, карта рассрочки от банка Home Credit очень проста в получении и использовании. А отзывы довольных клиентов карты «Свобода» только подтверждают заявленные банком сильные стороны финансового продукта.

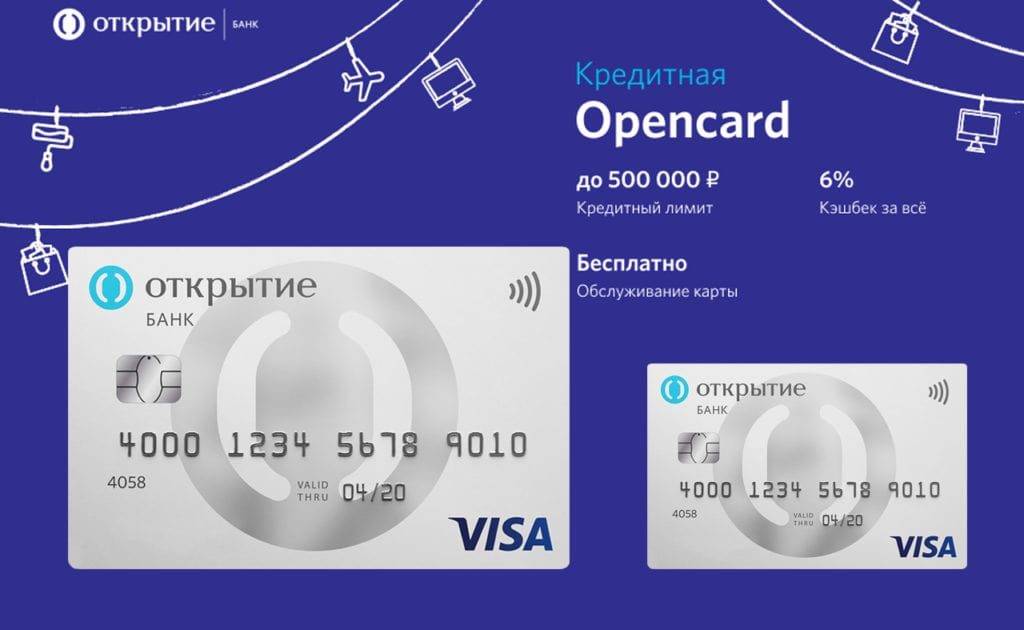

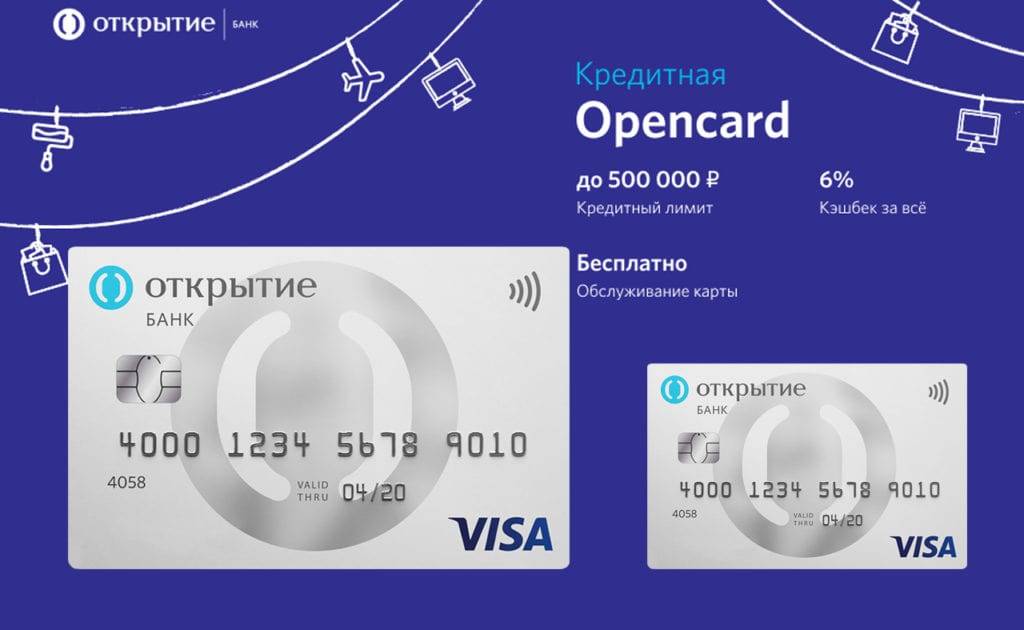

![4 кредитных карты банка открытие [оформить онлайн-заявкой]](https://kredit-on.ru/wp-content/uploads/7/d/6/7d6df12a7844b1df1367a70e9909562e.jpg)

Подача онлайн-заявки на карту «Opencard»

Когда нужна выгодная кредитка, банк Открытие готов предложить лучший продукт среди конкурентов. Условия пользования картой существенно отличаются от карт иных банков, предлагая больше возможностей и бонусов.

Кредитная карта банка Открытие — это лимит в полмиллиона рублей, доходный кэшбэк, доступная кредитная ставка. Создание такого кредитного продукта было продумано до мелочей, оно сопровождалось внедрением современной системы безопасности и сохранности персональных данных, которая не ограничилась наличием стандартного пин-кода.

Чтобы подать заявку на получение кредитки, достаточно заполнить заявку на сайте компании. Сделать это можно не только с персонального компьютера, но и со смартфона. Также существует возможность создания анкеты в отделениях банка или через колл-центр. Рассмотрение документов осуществляется в максимально сжатые сроки, чтобы ускорить процесс выдачи и использования кредитки заемщикам.

Пошаговая инструкция оформления

Кредитка банка Открытие имеет хорошие отзывы от клиентов. Потребители, которые регулярно используют этот платежный инструмент, по достоинству оценили все преимущества Opencard, среди которых выгодный кэшбэк и бесплатное обслуживание.

Заказать кредитную карту Опенкард проще всего на сайте банка. Для оформления необходимо выбрать раздел «Кредитные карты», после этого нажать на продукт «Opencard кредитная». Нажав на кнопку «Оформить карту», клиент получает на мониторе электронную анкету. Туда необходимо внести свои личные данные (фамилию, имя, отчество), пол, контакты, а также дать согласие на обработку персональных данных.

После этого нужно дождаться одобрения по кредиту, предоставить документы и получить карточку. Пользование кредитными средствами предусматривает не только безналичный расчет, но и снятие денег в банкомате. Лимит на обналичивание составляет 100 тысяч рублей в месяц, снятие денег в сторонних АТМ предусматривает комиссию — 3,9% + 390 рублей.

Оформите Opencard и получайте выгодный кэшбэк — до 11% за покупки в определенной категории или 6% за все товары. Банк начисляет бонусный балл за каждую проведенную оплату, главное — определиться с форматом кэшбэка.

Срок рассмотрения заявки

Рассмотрение заявки осуществляется в максимально сжатые сроки. Чаще всего ответ приходит в течение дня. Компания заинтересована, чтобы клиент получил карту как можно быстрее. Поэтому длительное принятие решения исключено.

Если заинтересовала кредитная карта Открытие, условия получения можно прочитать на сайте или узнать по телефону. Получив кредитку, можно отслеживать информацию по карте, зайдя в личный кабинет. Баланс, начисленные проценты, бонусы — за всем этим легко следить с помощью интернет-банкинга.

Процентные начисления возможны лишь в том случае, если долг по карте не выплачен в течение грейс-периода. Когда же все средства возвращены в срок, пользование деньгами не несет за собой никаких финансовых потерь.

Как повысить шансы на одобрение заявки

Кредитные карты банка Открытие — эффективный платежный инструмент, который позволяет делать покупки и оплачивать услуги удобно и выгодно. Это может быть как онлайн-шопинг через интернет, так и безналичный расчет в ближайшем магазине у дома. Оформить кредитку Visa или Mastercard могут совершеннолетние россияне, которые имеют официальное место работы и регулярную заработную плату.

Чтобы увеличить шансы на одобрение, можно указать дополнительный доход. Это могут быть премии, средства от сдачи в аренду жилья, депозитные начисления.

Большую роль в принятии решения банком играет кредитная история клиента. Лица с низким кредитным рейтингом, непогашенными кредитами, судебными спорами, просрочками могут получить отказ. Реабилитировать КИ можно с помощью микрокредитов, потребительских займов, депозита с минимальной суммой. Открыв депозитный счет, заемщик автоматически повышает в глазах банка свою платежеспособность и благонадежность.

Как узнать решение банка

Отправив заявку на оформление Opencard с льготным периодом, соискателю нужно дождаться решения банка. Чаще всего оно приходит в тот же день. Это может быть звонок от менеджера банка, смс-сообщение, письмо на электронную почту.

После одобрения заявки необходимо предоставить банку документы (паспорт, дополнительное удостоверение, справку о доходах) и получить кредитку. Все условия, ставки, просчет льготного периода оговариваются при оформлении карточки. На премиум условия могут рассчитывать постоянные клиенты банка. Платежная система кредитки Opencard — Visa Gold или Mastercard World. Это позволяет выгодно расплачиваться картой даже за пределами России.

Программа бонусов МАКС

По условиям программы лояльности МАКС все держатели данной кредитки могут рассчитывать на возврат определенной части потраченных денег. Размер кэшбэка Опенкарт Открытие зависит от того, в какой именно категории были совершены те или иные покупки:

| Бонусная категория | Кэшбэк |

| Транспорт | До 11% в категории и до 1% за остальное |

| Путешествия | |

| Здоровье и красота | |

| Рестораны и кафе | |

| Все покупки | 3% |

Бонусами в Опенкарт Открытие можно управлять с помощью приложения и личного кабинета на сайте – изменение бонусной категории доступно 1 раз в месяц.

Важно! По умолчанию к кредитной карточке Опенкарт подключен кэшбэк до 3%, но в первый месяц пользования всем держателям начисляется максимальный кэшбэк 11%. Далее все будет зависеть лишь от того, сможете вы выполнять условия программы лояльности МАКС или нет.

Какие документы потребуются для оформления

Итак, вы уверены в том, что вам просто необходима кредитка? Вы уже успели подобрать для себя наиболее интересное предложение, которое вам по карману и которое в полной мере соответствует всем вашим требованиям, но не знаете, как сделать запрос в банк? Предлагаю вам начать с подготовки необходимого пакета документов.

- практически все банки производят оформление пластика по паспорту, а потому этот документ должен быть самым первым в списке. Нужно ли говорить о том, что вы должны иметь гражданство Российской Федерации и быть совершеннолетним?

- Чтобы оформить карту с интересующим вас лимитом без отказа, моментально и с первого раза, предоставьте банку форму 2-НДФЛ.

- Прихватить с собой стоит и загранпаспорт или водительские права, или военный билет, или идентификационный код.

Кэшбэк по кредитной карте Opencard

К кредитной карте Opencard привязан так называемый бонусный счет. На нем копятся бонусные рубли при безналичной оплате товаров и услуг.

Начисление бонусных рублей зависит от 2 ключевых моментов:

- выполнение клиентом обязательных условий;

- какая бонусная опция подключена.

Как увеличить базовый кэшбэк: 2 условия

- Совершить в течение календарного месяца внешний перевод с карты (не менее 1 раза) или оплатить услугу в интернет или мобильном банке.

- Вносить МОП для закрытия задолженности по кредитной карте Opencard в размере, не превышающем обязательный платеж более чем на 1000 рублей. ИЛИ. Весь месяц клиент поддерживал статус Плюс (минимальный суммарный баланс по всем счетам группы Открытие не менее 500 000 рублей).

Бонусные опции

| Плюс к базовому кэшбэку при выполнении условий 1) или 2) | |

| Максимум от красоты и здоровья |

МСС: 7230, 7297, 7298, 5122, 5912. |

| Максимум от транспорта |

МСС: 4111, 4121, 4131, 5172, 5541, 5542, 5983, 7512, 3351 — 3441. |

| Максимум от кафе и ресторанов |

МСС: 5812, 5813, 5814. |

| Максимум от путешествий |

МСС: 3000 — 3301, 3351 — 3441, 3501 — 3791, 3797, 3799, 4112, 4511, 7011, 7512. |

| Максимум от всех покупок |

|

- бонусную опцию можно выбрать в мобильном и интернат банке;

- максимальное количество бонусных рублей: от 100 до 3000 бонусов при выполнении второго условия, от 100 до 5000 бонусов при статусе Премиум, максимальный кэшбэк до 15000 бонусов;

- по умолчанию действует опция Максимум на все — до 3%.

Как потратить бонусы

Ограничения:

- к возмещению принимаются покупки, прошедшие по основной карте;

- покупки от 1500 рублей;

- покупка не ранее 30 дней.

На какие операции бонусы не начисляются

- Оплата услуг в интернет и мобильном банке.

- Отдельных МСС коды, например квази кэш, коммунальные услуги, ставки в казино и тд.

- Снятие наличных.

- Пополнение карты и банковские переводы.

Предлагаемая банком Открытие кредитная карта Opencard действительно выгодна и схода с картой 120 дней. В целом плюсы перевешивают минусы, и главным преимуществом является повышенный кэшбэк до 11% в отдельных категориях при выполнении условий. Рекомендуем к оформлению, с обязательным предварительным изучением тарифов и нюансов.

Вам может быть интересно

Советуем обратить внимание на микрозаймы в проверенных и надежных МФО: если деньги в долг нужны прямо сейчас, то есть возможность оформить онлайн экспресс кредит на сумму до 50000 рублей сроком до 30 дней, а иногда и дольше!

Актуальные подборки предложений МФО:

- рейтинг МФО и займов 2021;

- список микрозаймов под 0% для новых клиентов;

- ТОП займов на карту от 1000 до 50000 рублей;

- подборка микрозаймов с онлайн оформлением;

- самые новые займы 2021 года;

- мгновенные онлайн займы;

- круглосуточные микрозаймы 24/7.

Об автореЭкспертМарина пишет преимущественно о кредитных картах и банковских продуктах. За 12 лет проработала в 8 банках в Нижнем Новгороде. Большой опыт работы внутри банковского сектора взаимодействия с клиентами позволяет описывать кредитные предложения детально и доступно для потенциальных клиентов.

Сотникова Марина — постоянный автор сайта ТопКредитОбзор, эксперт в области банковских кредитных продуктов. Высшее образование, диплом по специальности «Менеджмент Организаций». Опыт работы на руководящих должностях в банках 12 лет, о кредитных картах знает все!

8 (800) 301 54 18

info@topcreditobzor.ru

Особенности кредитной карты для бизнеса. Какие условия важно соблюдать?

1. Не превышать лимит по карте Если у вас бизнес-карта Сбербанка, вы можете потратить не больше миллиона рублей. Этой суммы хватит, если нужно одновременно закупить технику и мебель для новых сотрудников, оплатить командировку руководителя и закрыть расходы на ЖКХ, бумагу, связь и интернет.

Важно, что сумма кредита зависит от того, сколько ваша компания работает. Если она ещё молодая и зарегистрирована три месяца назад, скорее всего, банк одобрит только минимальную сумму

2. Платить за обслуживание

За использование карты банк взимает комиссию. В Сбербанке за год вы отдадите 2 500 рублей. Если открыли несколько карт, то платить нужно за каждую.

3. Вовремя гасить задолженностьУ карты три периода кредитования: расчётный, платёжный и льготный.

Расчётный начинается с момента открытия лимита и обычно длится месяц. Как правило, первым считается день, когда вы подписали договор.

Если в расчётный месяц ваша компания оплачивала товары бизнес-картой, нужно погасить обязательный платёж. Он равен нескольким процентам от суммы покупки и идёт в счёт задолженности.

Платёжный период следует за расчётным. За это время нужно погасить обязательный платёж.

Льготный период. Это время, когда вы можете пользоваться картой и не платить проценты. Например, у кредитной карты Сбербанка этот период равен 50 дням и начинает действовать с первой траты.

Банки сотрудничают с компаниями, которые предоставляют увеличенный льготный период. Если вы покупаете у такого партнёра, то можете не платить проценты до нескольких месяцев и даже дольше.

Рассмотрим на примере, как работает это правило. ⠀1 апреля владелец швейной мастерской заплатил за поставку товара. На следующий день он снял наличные, чтобы рассчитаться с курьером, который привёз новую партию ткани. ⠀Льготный период начнётся в день первого списания с карты. За 50 дней, то есть до 20 мая, компания должна погасить задолженность по операциям, которые прошли 1 и 2 апреля. В таком случае не придётся платить проценты. ⠀Когда возвращаете деньги банку, всегда закладывайте день на то, чтобы платёж прошёл.

Если предприниматель не погасит задолженность до окончания льготного периода, банк начислит проценты. Ставка по бизнес-карте обычно выше, чем у кредитов. Например, в Сбербанке получить кредит можно от 11%, а ставка по кредитной карте составит 19-21%. Но основная выгода карты в том, что если закрыть долги в течение льготного периода, то платить проценты не придётся.

Важно, что эти проценты начисляются только на потраченное, а не на весь доступный лимит. Например, если карта открыта на 100 тыс

рублей, а вы израсходовали только 10 тыс. рублей, то проценты будут отсчитываться именно от 10 тыс. рублей.

Условия и ставки

Параметры платежного средства зависят от выбранной кредитной программы. Однако существуют общие условия, с которыми нужно ознакомиться перед подписанием договора.

Общие условия использования

Карточным кредитам свойственны такие параметры:

- Плата за годовое обслуживание составляет 0-3490 руб. в год. Она зависит от выбранного тарифного плана, соблюдения требований банка.

- Минимальный обязательный платеж составляет 5% суммы займа + проценты за пользование займом. Дата внесения указывается в выписке по счету и договоре. За отказ от уплаты указанной суммы банк начисляет неустойку 0,05% в день.

- За выпуск карты взимается 500 руб. Деньги списываются после проведения первой транзакции. Деньги возвращаются при оплате покупок на сумму более 10 тыс. руб. 500 руб. поступают на бонусный счет в виде баллов.

- С любых покупок начисляется кэшбэк в размере 1%. Для этого нужно выплачивать долг минимальными обязательными платежами. При оплате покупок через онлайн-банкинг или приложение начисляется еще 2% бонусов.

- Кредитный лимит рассчитывается с учетом статуса клиента, вида выбранной программы. Минимальная сумма займа составляет 20 тыс. руб., максимальная — 500 тыс. руб. Большие суммы доступны только постоянным клиентам, часто пользующимся финансовыми услугами. Кредитный лимит со временем может меняться.

При оплате кредитной картой начисляется кэшбэк в размере 1%.

При оплате кредитной картой начисляется кэшбэк в размере 1%.

Общие требования к заемщику

Оформляющий кредит клиент должен соответствовать таким требованиям:

- иметь российское гражданство;

- быть старше 21, моложе 75 лет;

- работать не менее 3 месяцев на последнем месте;

- не являться индивидуальным предпринимателем;

- получать заработную плату в размере 15 тыс. руб. (после вычета налогов).

Для получения минимального лимита достаточно паспорта и любого второго документа. При получении больших сумм нужно предоставить:

- справку 2-НДФЛ или по форме банка;

- заграничный паспорт с отметками о поездках;

- СТС или ПТС транспортного средства, выпущенного менее 7 лет назад;

- справку о размере пенсии;

- СНИЛС.

Как работает льготный период

Беспроцентный срок делится на платежный и расчетный. Последний начинается 5-го числа каждого нового месяца. За точку отсчета платежного периода берут 5 число месяца, следующего за расчетным. Сначала клиент пользуется заемными средствами.

Льготный период действует в отношении таких операций:

- безналичного расчета за покупки в магазинах;

- оплаты интернет-заказов;

- расчета за услуги.

Грейс-период прерывается при совершении таких операций:

- денежных переводов;

- квази-кэш;

- брокерских транзакций;

- оплаты ставок в игорных заведениях;

- сделок по финансированию.

Сразу после совершения таких операций начинают начисляться проценты по кредиту.

Грейс-период позволяет клиенту вернуть взятые деньги, не платя за это проценты.

Грейс-период позволяет клиенту вернуть взятые деньги, не платя за это проценты.

Снятие наличных

Комиссия за обналичивание едина для всех кредитных карт. Она составляет 4,9% суммы, но не менее 490 руб. Комиссия списывается как при использовании фирменных терминалов, так и при работе со сторонними банкоматами. Та же плата взимается за денежные переводы.

Закрытие кредитки

Прекратить действие карты, просто уничтожив ее, клиент не сможет. Для закрытия счета выполняют следующие шаги:

- Посещают банковское отделение. Нужно предоставить паспорт, иметь при себе платежное средство необязательно.

- Сообщают сотруднику банка о намерении закрытия счета.

- Заполняют предоставленный менеджером бланк. На этом же этапе рассчитывается сумма, которую нужно заплатить для закрытия кредита.

- Вносят средства. Наличные направляются на карточный счет. Можно выполнить операцию и через онлайн-банкинг.

- Закрытие счета. Этот этап может занимать от 30 до 60 суток. Это время необходимо для выявления и устранения неточностей, способных делать баланс отрицательным.

После закрытия счета клиент получает справку об отсутствии задолженности.

Можете ли вы оформить кредитную карту? Требования к заемщикам

Чтобы банк одобрил вам выдачу пластиковой кредитной карты, нужно выполнить ряд условий:

Во-первых, заемщик должен быть гражданином РФ и его возраст должен соответствовать требованиям банка (обычно от 21 года до 60 лет), кроме того у него должна быть постоянная регистрация и место трудоустройства.

Во-вторых, у заемщика должна быть либо «положительная» кредитная история, либо ее полное отсутствие. Во многих случаях банки оформляют карту с кредитным лимитом, если у клиента уже есть один займ, например, автокредит, по которому не было просрочек платежей

Еще одно важное условие — затраты на погашение всех кредитов не должны превышать 30% от официального дохода заемщика.

В-третьих, заявитель должен предоставить сотрудникам организации необходимые документы — оформить кредитную карту в солидном банке без пары-тройки документов не получится.

Таким образом, оформить кредитку может практически любой трудоспособный и официально трудоустроенный человек.

Какие документы нужны для оформления?

Простое правило кредиторов гласит — чем больше документов предоставил заемщик, тем больше к нему доверия, тем большие возможности кредитного лимита ему открыты. Так, для получения минимальной суммы по кредитке можно обойтись лишь анкетой-заявлением по форме банка, паспортом и, например, водительским удостоверением. Если же клиент рассчитывает на более значительную сумму займа, то ему следует представить справку о доходах 2-НДФЛ, копию документа права собственности на автомобиль, подтверждение наличия дополнительных доходов — словом, все документы, которые указывают на платежеспособность.

Как повысить вероятность выдачи кредитной карты?

Чтобы войти в число счастливых обладателей кредитной карты, стоит избегать распространенных ошибок, которые допускают заявители при подаче пакета документов в банк.

Не следует:

- Указывать заведомо ложную информацию о месте работы. Проверить эту информацию сотрудникам банка не составит труда.

- Преувеличивать свои доходы. Эти данные тоже легко проверить, к тому же, даже получив одобрение банка на слишком высокий для вас лимит, вы рискуете не погасить платеж в срок.

- Скрывать кредитную историю (банк о ней все равно узнает из БКИ). Наличие хорошей истории является весомым плюсом в глазах кредитора, даже более значимым, чем отсутствие кредитов вовсе. Если все платежи по нынешнему или прошлому займу были сделаны в срок — то вы выглядите благонадежным плательщиком.

- Подавать заявку на очередной кредит, если у вас уже открыто более 3 кредитов.

Кроме того, стоит указать наличие дополнительных источников дохода, если они есть. Как мы уже говорили, от полноты пакета документов, подтверждающих вашу кредитоспособность, зависит лимит по карте.

Порядок, сроки и стоимость оформления кредитной карты

Всего три простых этапа — и вы счастливый обладатель кредитки.

Этап 1

Вы заполняете заявку на кредит. Для этого не обязательно ехать в отделение банка, многие организации предоставляют возможность онлайн-подачи заявления.

Этап 2

После отправки заявки по Интернету обычно проходит от нескольких часов до пары дней, затем вам звонят представители учреждения и приглашают приехать в офис с пакетом необходимых документов (как мы уже говорили, это может быть как паспорт и водительское удостоверение, так и более полный набор подтверждений вашей платежеспособности). Проверка бумаг занимает от часа до недели, в зависимости от банка и количества представленных вами справок.

Этап 3

При оформлении обычной кредитки от момента подачи заявки и до получения желанного пластика на руки проходит от 3 до 7 дней. Некоторые банки предлагают «моментальные» кредитные карты, в этом случае время ожидания сокращается до нескольких десятков минут. Однако процентная ставка будет довольно высокой (более 35%), а кредитный лимит — низким, что вполне объяснимо желанием банка снизить риски.

Стоит отметить, что большинство банков не берет денег за выпуск карты. Обычно клиент оплачивает только ее годовое обслуживание.

Важно!Помните, что при подписании договора, нужно внимательно его прочитать, чтобы не упустить примечаний «мелким шрифтом», в которых банк обычно прописывает дополнительные обязанности держателя карты, а также уточнения по стоимости годового обслуживания

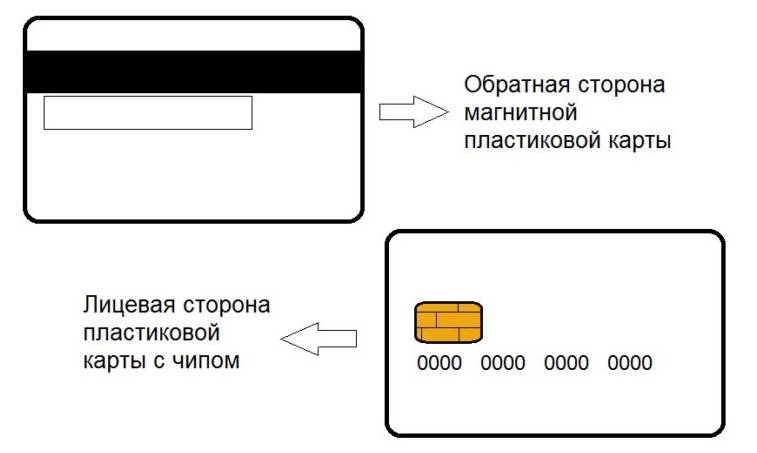

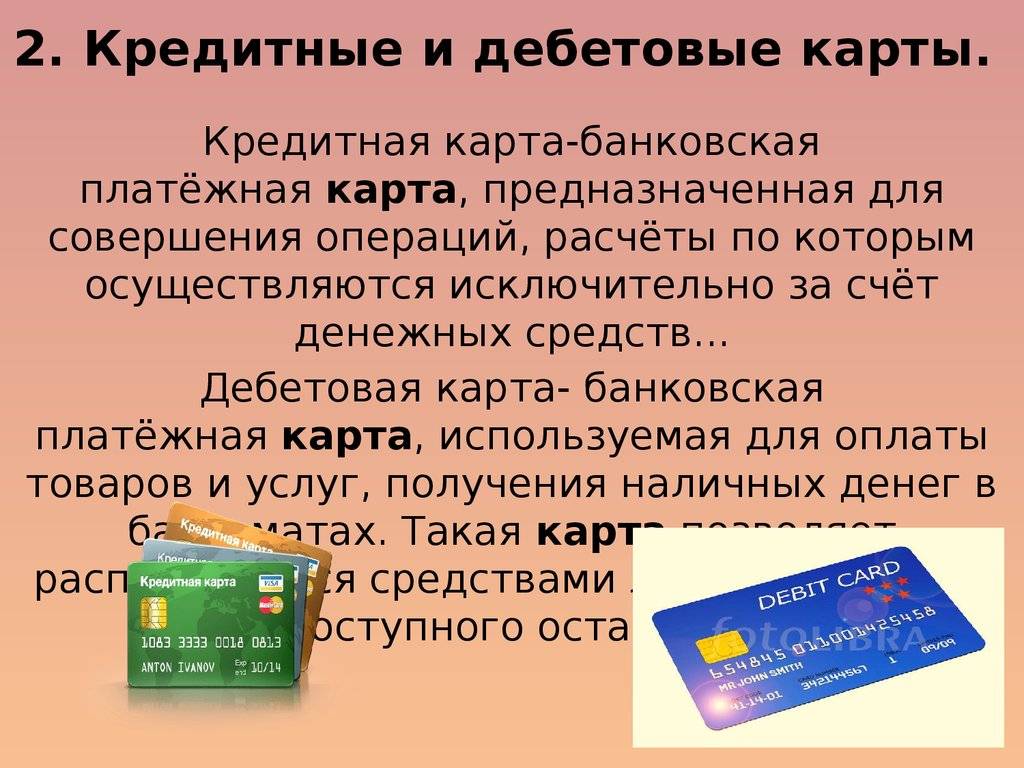

Чем отличается кредитная карта от дебетовой

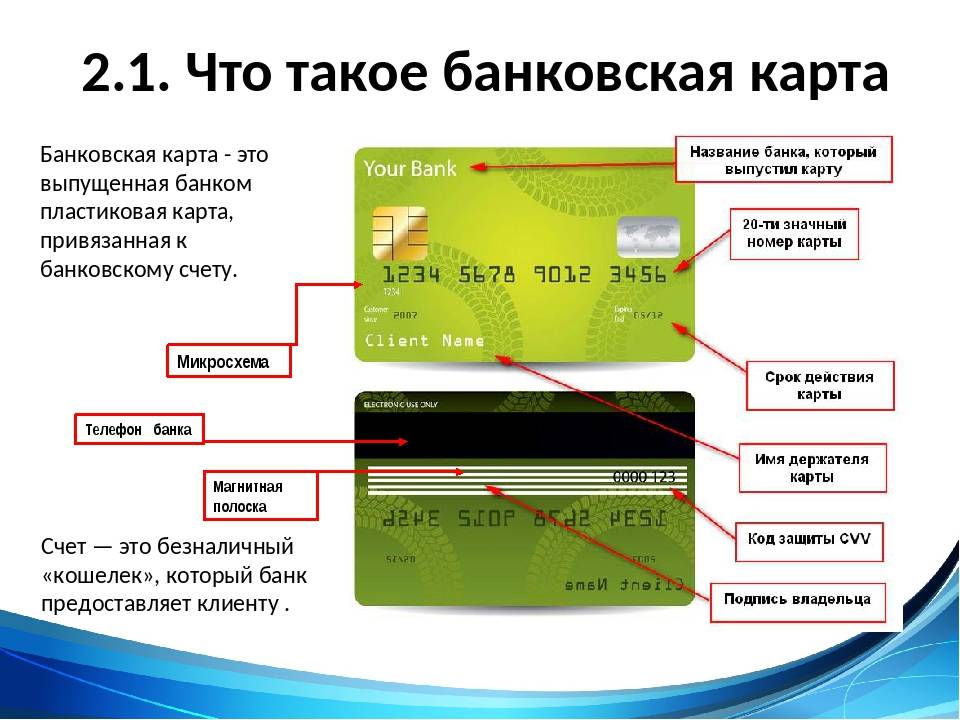

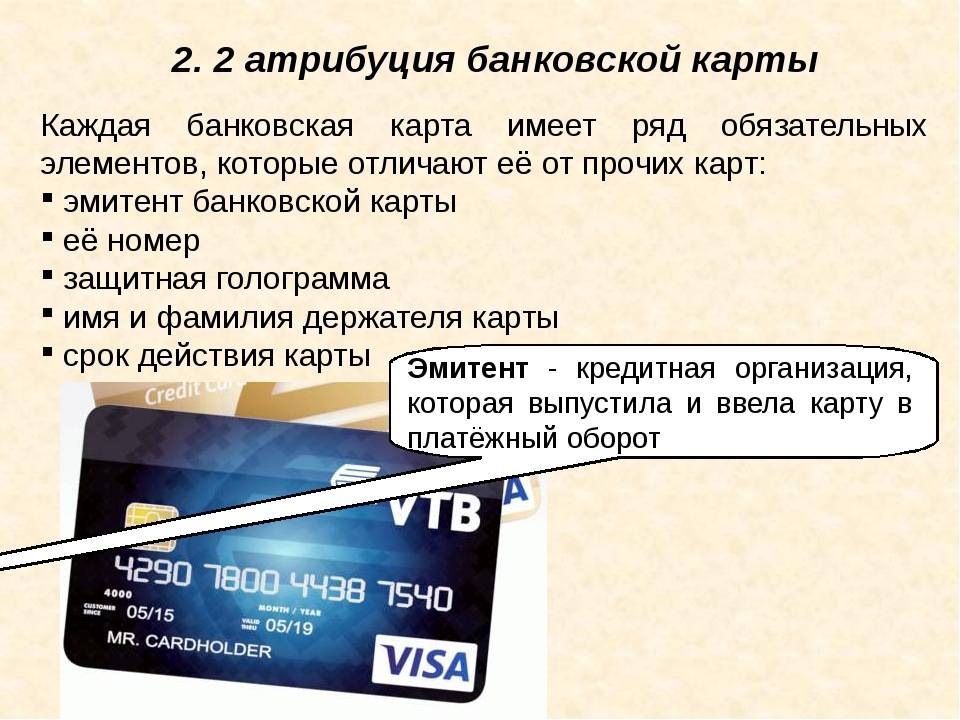

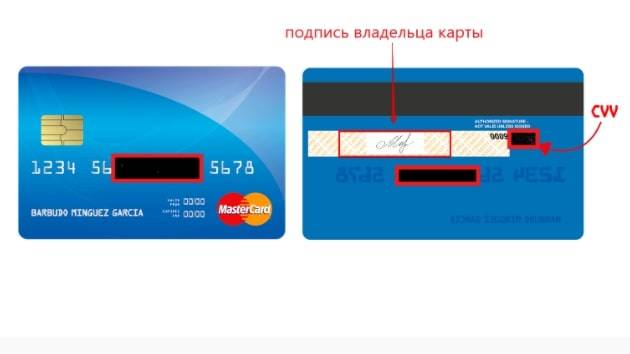

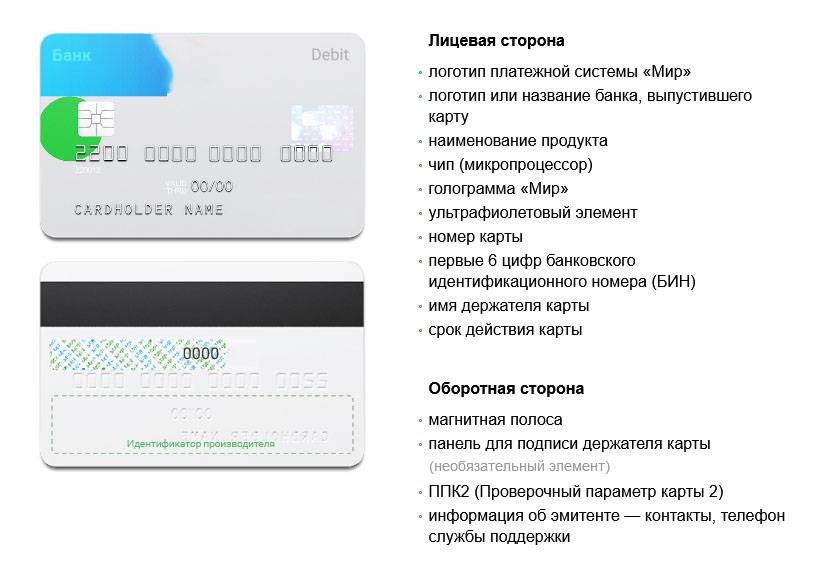

По внешнему виду эти карты одинаковые: тот же пластиковый прямоугольник с округлыми краями, те же данные владельца карты, срок действия, защитный код на обратной стороне. На кредитке около значка платёжной системы иногда пишут тип карт.

- Дебетовая карта — это личный счёт клиента, который можно повертеть в руках. Больше, чем есть на счёте, человек снять не может, счёт ограничен только собственными деньгами. Такие пластики используют для личных расчётов, для зачисления заработной платы или любых других выплат, для снятия наличных, для оплаты онлайн-покупок или интернет-переводов. Банк взимает с владельца деньги только за обслуживание (ежемесячно или раз в год) и за подключённые сервисы, например SMS-уведомления.

- Кредитная карта — это счёт клиента, на котором лежат деньги банка. Она выполняет все те же функции, что и дебетовая, но за многие транзакции снимаются проценты. По факту, пользователь такого пластика берёт для своих покупок в долг у банка по определённым соглашениям, описанным в договоре к кредитке.

По таким условиям с клиента могут снимать деньги:

- за обслуживание;

- обналичивание;

- переводы;

- просрочку платежа;

- начисление пени и процентов;

- любые другие опции согласно договору.

Варианты получения карты

Существует несколько вариантов получения кредитной карты. Я расскажу вам о каждом из них, а вы будете решать, какой из них вам подходит больше.

Классический вариант

И он же самый хлопотный и затратный по времени. В принципе, любая классическая карта, будь то кредитка Альфа Банка или какая-нибудь другая будет иметь широкие функциональные возможности, откроет вам доступ к большим кредитным лимитам и будет очень недорогой в обслуживании. Единственным минусом в этом случае можно считать барьеры в оформлении.

Дело в том, что заявку на кредитную карту с такими характеристиками банки одобряют далеко не всем желающим. Кроме того, на пути к заветному пластику у вас встанет пакет документов, в котором в обязательном порядке должны будут присутствовать справки, которые бы подтверждали ваше трудоустройство, освещали размеры ежемесячных доходов, говорили бы о вашей платежеспособности. От размеров вашей заработной платы будет напрямую зависеть и лимит кредитки – чем больше вы зарабатываете, тем больше вам одалживает банк.

Нужно сказать, что после подачи документов банк даст вам ответ касательно того, сможет он выдать вам пластик или нет. В случае, если заявка будет принята, то на изготовление карты будет потрачено еще до 10 дней. То есть, как вы понимаете, еще одним недостатком такого варианта можно считать длительное ожидание. Кстати, важный момент, который может повлиять на принятие банком решения относительно выпуска карты не в вашу пользу, — это отсутствие у вас стационарного телефона. Если у вас нет возможности указать номер домашнего или рабочего телефона, запишите в заявке номер, который закреплен за кем-то из ваших друзей или знакомых, предварительно предупредив их об этом.

Моментальное оформление

Для тех, кому карта необходима срочно, кто не готов ждать проверки кучи документов, банки предлагают карты, оформление которых занимает всего 5 минут. Не спешите засекать это время, поскольку на деле это мероприятие отнимет у вас около часа. Однако по прошествии этого периода вы действительно получите свой заветный пластик. Все, что вам будет необходимо иметь при себе, — это пару документов, подтверждающих вашу личность, и, конечно же, хорошую кредитную историю. Как вы понимаете, о больших лимитах и низкой процентной ставке в данном случае говорить нам не приходится, поскольку ни один банк не готов рисковать собственными средствами и раздавать кредиты направо и налево, не будучи уверенным в том, что долги будут погашены.

Кредитка с доставкой на дом

Вариант для занятых людей, тех, кто по каким-то причинам не может посетить банковское отделение. Для того, чтобы оформить кредитку, достаточно просто воспользоваться интернетом и разослать заявки на оформление карты в один или несколько банков, указав при этом свои данные и уровень доходов. В случае, если заявку одобрят, вы сможете выбрать один из вариантов получения карты – отправиться в ближайшее банковское отделение, посетить почту или забрать кредитку в своем почтовом ящике. Если же кому-то из вас приглянется кредитная карта Тинькофф, то ее получение будет еще удобнее. После одобрения вашей заявки с вами свяжется банковский сотрудник, и вы вместе выберете время и место, куда курьер доставит вашу карту.

![4 кредитных карты банка открытие [оформить онлайн-заявкой]](https://kredit-on.ru/wp-content/uploads/2/e/c/2ec45f8edde9bc1398fadda3e0f40c77.jpeg)

Что касается меня, то я являюсь сторонником последнего варианта оформления. Это позволяет не только не тратить лишнего времени и нервов, выстаивая в диких очередях, а в считанные минуты отправить заявку и немного подождать, пока ее рассмотрят и дадут ответ.

Оформи карту Тиньков Платинум

Выгодно ли пользоваться кредиткой

Вопрос о преимуществах и недостатках кредитных карт остается открытым до сих пор. Некоторые клиенты утверждают, что это оптимальный способ совершать покупки, другие доказывают, что кредитки провоцируют бесконечные долги и финансовые проблемы. Однако опыт показал, что большинство потребителей все же не готовы отказаться от пластиковых карт.

Главное — найти оптимальный способ применения кредитки. Не воспринимать эти деньги как подарок от банка, а помнить, что средства необходимо будет вернуть. Разумный и рациональный подход сделает кредитную карту настоящей находкой для выгодных и нужных приобретений. А кэшбек, который предусмотрен практически во всех картах, станет приятным бонусом для шопоголиков.

Оформляя кредитку, необходимо трезво оценивать свои финансовые возможности. Лучше ограничиться небольшим лимитом, которого будет достаточно для неотложных приобретений. Научившись контролировать свои расходы, можно отправить запрос на увеличение кредитных средств. В таком случае риск бестолковых трат минимален. Будьте финансово грамотны и пользуйтесь всеми преимуществами современных кредитных карт!

Правила пользования

Клиентам, получившим банковскую карту, рекомендуется запомнить ПИН-код и уничтожить ПИН-конверт. Также в целях безопасности следует подключить услугу СМС-информирования, установить суточный лимит на сумму расходных операций.

Обналичивание

Снимать деньги с карты можно в пунктах выдачи наличных и банкоматах, принадлежащих любым кредитно-финансовым организациям. Взимаемая комиссия — 3,9% от обналичиваемой суммы и дополнительно 390 руб.

Для операции снятия денег предусмотрены лимиты (суммарно по всем картам, оформленным в банке Открытие):

- до 200 тыс. руб. в день;

- до 1 млн руб. в месяц.

Пополнение

Пополнить счет без комиссии можно через банкоматы и пункты выдачи наличных Открытия, Альфа-Банка и Промсвязьбанка. Для выполнения этой операции необходима карта.

Если нет с собой платежного средства, то рекомендуется обратиться в какую-либо кассу Открытия. Сотрудник оформит приходно-кассовый ордер. Комиссия не взимается при пополнении счета на сумму от 200 тыс. руб. В иных случаях нужно платить 500 руб.

Пополнить кредитную карту можно через банкомат.

Пополнить кредитную карту можно через банкомат.

Денежные переводы

Переводы бесплатны, если они выполняются с целью:

- уплаты налогов, сборов, страховых взносов;

- полного погашения задолженности по кредитной карте другой финансовой организации в течение 92 дней с момента оказания услуги рефинансирования.

Операции, для которых предусмотрена комиссия в размере 3,9% и дополнительно 390 руб.:

- внутрибанковские и межбанковские переводы, осуществляемые кредитно-финансовой организацией на основании письменных заявлений на счета физических и юридических лиц, индивидуальных предпринимателей;

- переводы с карты на другое платежное средство, выпущенное Открытием, с использованием интернет-банка, мобильного банка или банкомата данной кредитно-финансовой организации;

- переводы с карты на платежное средство другой финансовой организации с целью частичного погашения кредита в рамках рефинансирования.