Виды банковских карт в зависимости от территории использования

Внутрибанковские. Название таких карт говорит само за себя – обналичивание денег возможно только в банкоматах и терминалах эмитента. Интернет-покупки совершать с этой картой возможно только в том случае, если товары находятся на сайте этого же банка, что бывает крайне редко.

Локальные – карты, которые работают только на определенной территории, например, в пределах страны. В России это карты отечественной платежной системы МИР.

Международными картами можно пользоваться не только в пределах своей страны, но и заграницей, что особенно удобно для путешественников. Такие карты выпускают международные системы Visa или Mastercard. Также, банк может предоставлять услугу открытия и мультивалютной карты: в пределах России пользователь может тратить деньги в рублевого счета, а за границей – с валютного счета в евро, долларах или какой-либо другой валюты.

Виртуальными можно пользоваться только для покупок в интернете. Виртуальной картой невозможно воспользоваться физически в банкоматах, а обналичить возможно с помощью различных платежных систем. Но к виртуальной карте можно подключить электронный кошелек, и таким образом снять деньги с киви или вывести яндекс деньги, также на виртуальную карту можно получить займ на киви или яндекс. Выбрать виртуальную карту для получения денег следует в заявке на займ в приложении или на официальной версии сайта.

Как видно, банки сегодня предлагают большое разнообразие пластиковых карт. При выборе одной из них стоит ориентироваться на свои потребности. Дебетовая будет заменой домашней копилки, кредитная – поможет начать развивать нулевую кредитную историю, с помощью которой, к примеру, позже можно обратиться в банк за ипотекой или МФО за займом. Но не забывайте, что карта не обязательна, а служит только для удобства клиентов. Большинство финансовых операций можно проводит и без нее, а с помощью интернет-банкинга. МФО также выдают займы на банковский счет, займы через Золотую корону, наравне с картой: таким образом намного удобнее сразу перевести деньги другому пользователю или оплатить безналичные покупки и услуги, избегая комиссий.

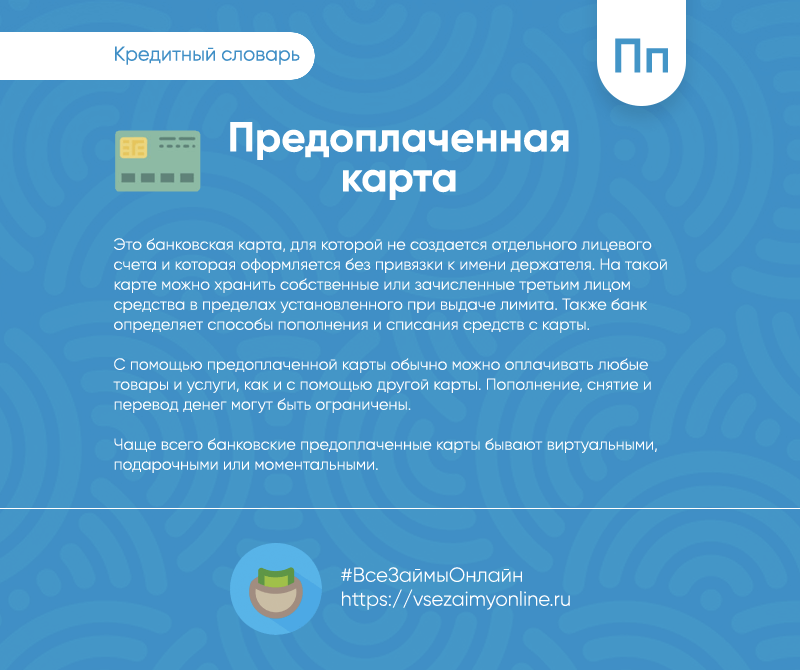

Какие особенности есть у предоплаченных карт

Хотя предоплаченная карта в использовании удобна как обычный банковский «пластик», она имеет существенные отличия от стандартных дебетовых и кредитных карт. Поэтому не стоит смешивать эти понятия (часто приходится слышать про «предоплаченные кредитные карты», которых просто не может существовать).

- Расчеты по предоплаченной карте можно производить исключительно в рамках оплаченного заранее лимита, на ней не предусмотрено овердрафта либо открытия кредитной линии;

- Если лимит «выбран», карта либо блокируется, либо действует до окончания определенного срока, но операции с ней можно проводить только после внесения денег (только в тех случаях, когда лимит по карте возобновляемый);

- Такие карты выдаются на предъявителя, не требуют проверки данных клиента, предоставления документов. По сути, предоплаченная банковская карта – это тот же кошелек с деньгами, только в безналичной форме, и имеет все его плюсы и минусы.

Чем предоплаченные банковские карты отличаются от других платежных инструментов?

- Такая карта практически никогда не имеет привязки к счету в банке.

- Банк при оформлении пластика не будет подписывать с клиентом никакого договора.

- Для того чтобы ее оформить, нет необходимости предъявлять паспорт или другие документы, которые могут потребоваться при оформлении, к примеру, кредитной карты. Поэтому она не может быть именной.

- Пластик может иметь лимит кредитной карты, а также максимальную сумму для ее пополнения – не более 40 тысяч рублей в месяц. Некоторые банки ограничивают сумму до пятнадцати тысяч рублей, а пополнить средства заново нельзя.

- Финансовыми системами предоплаченных карт зачастую являются не только Visa или Mastercard, но и American Express.

Что можно считать предоплаченной банковской картой

Впервые такие карты стали использоваться еще в 2000 году, тогда как в России понятие «предоплаченная карта» было установлено только в 2011 году. Но еще до этого момента заранее оплаченные носители использовались в повседневной жизни. Дебетовые карты являются ключом доступа к открытому на определенное имя счету, тогда как заранее оплаченные карты представляют собой носитель личных средств. Сюда можно отнести такие виды карт, как:

- Подарочные и топливные сертификаты, которые позволяют оплачивать приобретенные товары, услуги или топливо.

- Карты доступа в развлекательный центр, музей, парковку, спортзал, горнолыжный курорт.

- Транспортные карты, позволяющие оплачивать проезд и так называемые детские карты, предназначенные для оплаты школьных обедов.

Предоплаченные банковские карты позволяют забыть об использовании наличности, но только с определенными оговорками. Тратить средства получится только в организации, которая выдала эту карту. Иногда есть партнерская сеть, в которой можно пользоваться единым носителем. Соответственно, у клиента особенной свободы выбора просто нет – он может потратить лимитированное количество средств только в определенных магазинах, кроме того, иногда есть строгие ограничения по времени.

Больше свободы в действиях клиент получает при оформлении банковской предоплаченной карты. Она позволяет оплачивать товары или услуги везде, где присутствует терминал оплаты или даже снимать наличные в банке по аналогии со стандартными дебетовыми картами. По итогу можно выделить три основные категории предоплаченного «пластика»:

- Реальные физические носители, выдаваемые банком, которые по своему функционалу практически не уступают дебетовым продуктам.

- Виртуальные носители, которые предназначены для использования в интернете.

- Подарочные сертификаты, пример которых описан выше.

Первую категорию носителей также можно условно разделить на три категории. В первую категорию входят одноэмитентные носители, которые можно использовать только внутри определенной системы. Носители с полузакрытой системой дают несколько больше свободы в плане того, что их можно использовать в нескольких разных магазинах, но в рамках одного условного торгового центра. Что касается многоэмитентных носителей, то по ним никаких особенных ограничений, кроме финансовых, нет.

Нормативно-правовые акты

Электронные деньги

Электронные деньги определяются в директиве (2000/46 / CU) в денежном выражении , хранящееся на чип – картах (предварительно оплаченной карте или « электронный кошелек ») и который принимается в качестве средства платежа другими , чем «передатчика предприятий. Согласно Директиве, электронные деньги должны быть обменены на наличные деньги равной стоимости, и эмитенты электронных денег обязаны применять меры защиты от отмывания денег .

Таким образом, MasterCard и Visa смогли открыть свои сети для независимых операторов, имеющих разрешение на выпуск электронных денег вне банковской системы для продажи и распространения предоплаченных банковских карт.

Лимит по предоплаченным банковским картам

Недавний спрос на предоплаченные банковские карты в Европе во многом связан с возможностью их анонимного использования. Но эта анонимность действует только до пополнения на 1000 евро. Выше необходимо отправить копию документа, удостоверяющего личность, и подтверждение адреса.

Можно ли получить займ на предоплаченную карту?

На предоплаченную карту банка микрофинансовые организации не осуществляют перевод денег, но можно получить займ по телефону в случае, если карту выдала МФО.

Эта карта не будет отличаться от банковской: она будет принадлежать одной из популярных денежных систем Мастеркард или же Виза, но на ней не будет имени или фамилии держателя.

Максимальная сумма займа при этом – 15 тыс. рублей. В случае, если будет необходимо большее количество средств – будет произведена идентификация клиента.

Какие преимущества карты от МФО?

- Процентная ставка при перечислении средств будет на 5-10% меньше.

- Оформить карту легко. Для этого необходимо оформить первый займ без процентов, и вместе с ним подать электронную заявку на пластик, а позже – прийти в офис МФО и забрать его.

- Есть возможность заблокировать карту в случае потери.

- Бесплатное обслуживание пластика.

- Есть возможность пополнять карту как своими средствами, так и с помощью заемных средств.

Как оформить займ на предоплаченную карту от МФО? К примеру, сервис Быстро Деньги предлагает осуществить это действие при помощи одного лишь звонка. Деньги будут перечислены всего за пару минут – проверка заемщика не происходит, а займ при этом будет автоматически одобрен. Кстати, получить займ на карту с нулевым балансом возможно только таким образом, в иных случаях МФО откажет.

Плюсы и минусы карт

Если рассуждать о преимуществах предоплаченного пластика, то это, конечно, скорость и простота получения таких карт. Часто для оформления пластика не требуется даже паспорт.

Предоплаченными картами можно оплачивать любые покупки. Если клиент, например, не желает светить в интернете данные своей основной карты, куда поступает зарплата, то ему будет выгодно завести для покупок предоплаченную карту с фиксированным лимитом.

Также весомым преимуществом таких карт является низкая стоимость обслуживания или полное отсутствие. Для сравнения, обычная классическая карта может забирать из кошелька владельца до 1 тыс. рублей в год.

Однако есть и некоторые минусы. Во-первых, если клиент не проходил идентификацию, то платежный лимит предоплаченной карты не будет больше 15 тыс. рублей. Это не прихоть банков, это требование действующего законодательства.

Во-вторых, ряд обычных операций, к которым привыкли держатели обычных банковских карт, будут недоступны владельцам предоплаченного пластика. Поэтому многие кредиторы на своих сайтах сразу предупреждают заемщиков, что если они захотят срочно взять займ на карту, то нужно иметь именную карту, а не предоплаченный пластик.

Впрочем, с этими минусами можно легко смириться, если понимать, для каких целей нужна карта. Если гражданин желает сделать кому-то подарок или хочет обеспечить своего ребенка картой вместо наличных, чтобы контролировать его расходы, то предоплаченный пластик отлично подойдет для этих целей.

Предоплаченная карта: преимущества и недостатки

Предоплаченные карты бывают пополняемые и непополняемые. Непополняемые можно открыть, не предоставляя документов, подтверждающих личность, такие карты не пополняются. К пополняемой карте открывается счет и предоставляется возможность пополнить ее в любое время. Основное преимущество такого продукта состоит в быстром получении карты. Иногда возникают ситуации, когда срочно нужны деньги. Здесь вам придет на помощь этот вид банковских услуг. Ещё одно преимущество – непривязанность карты к основному счету. Это защитит вашу карту от хакерских атак.

Недостатком является невозможность использования банковского продукта в некоторых магазинах и отелях за рубежом. Проблемы также возникают при аренде автомобиля. Обязательному страхованию такие продукты не подлежат, и это тоже является некоторым недостатком. Встречаются финансовые учреждения, преподносящие любые карты, как предоплаченные. Роднит их с данным банковским инструментом только возможность мгновенного получения.

Плюсы и минусы

При решении купить предоплаченные карты в целях отказа от наличности, следует рассмотреть не только плюсы, но и минусы таких носителей. Предоплаченные карты могут заменить наличные, но наложит ограничения по лимиту по времени и по области использования средств. Грубо говоря, на рынке расплатиться картой попросту нельзя. Подобные носители могут заменить подарочные сертификаты, но это не позволит использовать скидки и бонусные программы, которые полагаются за использование указанных сертификатов.

Можно отказаться от дебетовых продуктов в пользу предоплаченных носителей, так как выдача «пластика» происходит гораздо быстрее. Связано это с отсутствием проверки личных данных, но нужно понимать, к чему это может привести. Неименные банковские продукты накладывают ограничения по вариантам их использования, кроме того, отсутствие персональных данных увеличивает риск мошенничества. Если такая карта будет утеряна, то защитить ее не получится, так как пользоваться ней может кто угодно. Если сравнивать с кредитными картами, то у предоплаченных носителей есть четкое ограничение объемов по карте, соответственно, вогнать себя в долги даже при большом желании не получится.

Вывод можно сделать следующий: виртуальная предоплаченная карта, как и реальная, выдается быстро, но она не оформляется, а приобретается. Расчеты будут выполняться анонимно. Подобные носители не подлежат восстановлению в случае утери. С одной стороны, это недостаток, но с другой стороны — потенциальная потеря дебетового продукта может принести гораздо более серьезные финансовые проблемы.

На что обратить внимание при покупке карты

Итак, вы взвесили все плюсы и минусы и решили, что предоплаченная банковская карта – самый предпочтительный вариант

Здесь мы собрали основные рекомендации, на что обратить внимание при выборе:

Срок действия карты. Стоит помнить, что после окончания срока деньги на карте блокируются и становятся собственностью банка, поэтому нужно успеть потратить лимит полностью.

Дата активации

Особенно важно, когда срок действия довольно мал, либо в случаях с подарочными картами. Существует несколько вариантов: либо карта активируется в момент приобретения, либо после определенных действий владельца, либо автоматически во время первой операции по ней

Первый случай самый невыгодный – ведь после приобретения карты до ее реального использования может пройти большой промежуток времени.

Комиссии за ведение счета и снятие наличных. Они списываются из лимита карты, поэтому реальная сумма, которой может воспользоваться клиент, может оказаться значительно ниже той, которая была изначально внесена на карту.

Тип лимита: возобновляемый или невозобновляемый. Во втором случае на карту можно класть дополнительные средства, в первом операции ограничены первоначально внесенной суммой.

Наличие дополнительных сервисов, скидочных и бонусных программ. Крупные банки рассматривают предоплаченный пластик в качестве эффективного средства сбора информации о предпочтениях клиентов, уровне затрат и т.д., а значит, «снабжают» такие карты различными системами лояльности.

Утвержденный законом объем анонимных операций. Так как предоплаченные карты – это неименной финансовый продукт, на них накладываются те же ограничения, что и на расчеты неавторизованных клиентов в электронных сервисах. Так, на ноябрь 2016 года эти лимиты составляют 40 тысяч рублей в сутки и 100 тысяч в месяц.

Продлить или восстановить предоплаченную карту невозможно, и воспользоваться средствами можно только при наличии «пластика» и знании кодов. Утеря или прекращение срока действия карты ведет к тому, что остаток средств переходит в пользование банку-эмитенту.

Где оформить пластиковые карты предоплаты

| Ощадбанк | Банк Восток | Uplata | |

| Название и формат prepaid-карты | «Детская» предоплаченная карта, платежная система Masterсard | Карта «Удобный припейд», платежная система Masterсard | Карта «інша», платежная система Visa |

| Где оформить | В сети отделений или дистанционно на сайте банка с последующей доставкой | В отделении Банка Восток в Харькове | заказ на сайте uplata.ua, в дальнейшем — продажа в сети магазинов-партнеров |

| Нужны ли документы для оформления | Нет, только номер мобильного | Нет, только номер мобильного | Нет, только номер мобильного |

| Стоимость выпуска | 75 грн | 15 грн | 100 грн *зачисляются на баланс |

| Срок действия | 3 года | 3 года | 3 года |

| Стоимость обслуживания | Неактивная карта (со средствами на счету, но без проведения операций в течение 3 месяцев) — 10 грн в месяц. Если остаток меньше 10 грн — сумма взимается единоразово, без появления задолженности | Спустя 4 месяца по окончанию срока действия карты, если остаток на карточке меньше 200 грн, устанавливается ежемесячная комиссия в размере остатка средств на карте | Бесплатно |

| Срок выпуска | 7 дней | Максимум 14 дней | Мгновенно |

| Как активировать | С помощью голосового меню через контакт-центр | С помощью СМС | С помощью СМС |

| Варианты использования | Для личного использования, для передачи другим пользователям (детям, друзьям или знакомым в качестве подарка) | Для личного использования, для передачи другим пользователям (детям, друзьям или знакомым в качестве подарка) | Для личного использования, для передачи другим пользователям (детям, друзьям или знакомым в качестве подарка) |

| Как можно использовать | Для оплаты в магазинах и интернет-сайтах, зарегистрированных в Украине Для перевода средств на другие карты | Для оплаты в магазинах и интернет-сайтах, зарегистрированных в Украине Для перевода средств на карты других банков | Для оплаты в магазинах и интернет-сайтах, зарегистрированных в Украине Для перевода средств на карты других банков |

| Поддержка бесконтактной оплаты | Есть | Есть | Есть |

| Где пополнять карту | В отделениях Ощадбанка, банкоматах и терминалах самообслуживания без комиссий На сайте Ощадбанка и через Ощад 24/7 | Через интернет-банкинг, с помощью терминалов самообслуживания Банка Восток, в кассе Банка Восток | Наличными в терминалах ПриватБанка и Uplata, в магазинах партнерах. Бесплатное пополнение через сайт и приложение Uplata |

| Лимит на снятие средств | 500 грн в день, до 4 тыс грн в месяц, 62 тыс грн в год | 500 грн в день, до 4 тыс грн в месяц, 62 тыс грн в год | 500 грн в день, до 4 тыс грн в месяц, 62 тыс грн в год |

| Лимит на пополнение средств | 14 тыс грн | 14 тыс грн | 14 тыс грн |

| Комиссия банкомата банка на снятие средств | 2% | 1% | 10 грн |

| Комиссия банкоматов других банков на снятие средств | 1,5% + 5 грн | 1% | 10 грн |

| Комиссия в кассе банка на снятие средств | 2% | 1% | 2% |

| Комиссия в кассе другого банка на снятие средств | 1,5% + 5 грн | 1% | 10 грн |

| Комиссия за пополнение наличными | 0 грн | 0 грн | от 10 грн |

| Комиссия за пополнение безналичными | 2% min 50 грн | 0 грн | 0 грн *через сервис Uplata.ua |

| Комиссия на перевод средств на карты других банков | Услуга не предоставляется | 5 грн | 1% |

| Дополнительные возможности | Есть доступ к интернет-банкингу | Есть доступ к интернет-банкингу | Управление через приложение для iOS и Android |

Почему банки выпускают карты без пластика

Виртуальные карты позволяют привлекать новых пользователей в тех регионах, где банк не представлен, так как для оформления карты достаточно иметь доступ в интернет. Расширение числа пользователей карт влияет на рост комиссионных доходов банка от переводов и платежей.

«Главным фактором для выпуска таких карт банками является устойчивая тенденция к переходу в цифровые каналы самих клиентов, — утверждает старший менеджер Департамента управления рисками «Делойт» СНГ Денис Гаврилин. — Необходимость иметь наличные и даже пластик неуклонно снижается, доля терминалов с бесконтактной оплатой телефоном крайне высокая, а крупные банки активно внедряют возможность работы с цифровыми картами в банкоматах».

Еще одна причина — экономия 60-70% затрат при переходе на цифровой носитель. По словам CEO платежного сегмента группы QIWI Андрея Протопопова, при выпуске цифровой или виртуальной карты отсутствуют затраты на комплектующие, производство, упаковку и логистику. Остаются транзакционные издержки, обслуживание и обновление продуктов.

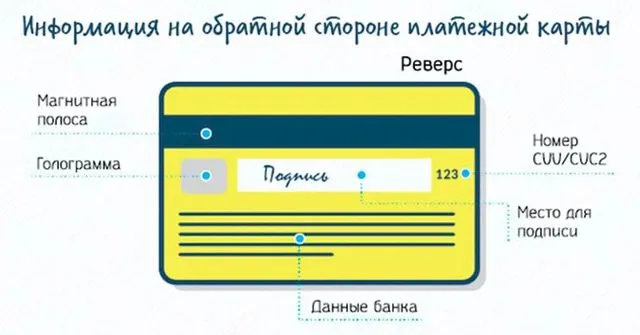

Устройство платежной карты

Вы, вероятно, являетесь владельцем хотя бы одной платежной карты, но думали ли вы когда-нибудь, что её конструкция строго определена стандартами ISO? Именно использование универсальных параметров карты позволяет использовать её практически в любой точке мира.

В соответствии со стандартами ISO, платёжная карта (за исключением виртуальной карты, не имеющей физической формы) представляет собой кусок пластика размером 54 на 86 мм. Каждая карта снабжена магнитной полосой и/или микропроцессором (так называемый, чип), и на обеих её сторонах содержится такая информация, как имя и фамилия держателя карты (в редких случаях карта лишена этих данных), название банка, идентификатор карты, срок её действия, а также код CVV или CVC для онлайн-транзакций.

Когда не стоит приобретать предоплаченную карту

Есть ситуации, когда предоплаченный пластик оказывается бесполезен и даже невыгоден:

- Вы планируете комплексно использовать все банковские услуги (онлайн-банкинг, овердрафты и кредитные лимиты, безналичные расчеты, дополнительные сервисы и т.д.).

- Вы хотите сформировать положительный имидж в банке с целью последующего оформления кредита, ипотеки и т.д. Предоплаченный пластик не имеет личной привязки к владельцу, а значит, ваши безналичные средства, поступления и траты банк не сможет учесть при определении финансового положения.

- В путешествиях – действительно, ношение пластиковой карты безопаснее, чем большой суммы наличных. Но в этом случае следует помнить об отсутствии привязки к владельцу – утеря предоплаченного пластика не дает возможности заблокировать или восстановить карту, воспользоваться средствами на карточном счете. Поэтому в данном случае следует отдать предпочтение именным дебетовым картам или кредиткам.

- Планируется частое получение денег в банкомате – как правило, комиссии на снятие наличных гораздо больше, чем у дебетовых карт.

Банковские и внебанковские карты

Не всегда предоплаченная карта эмитируются банком. Некоторые организации выпускают собственные сертификаты, имеющие силу платежного средства, например «Кукуруза» Евросети. Ею можно рассчитываться в большинстве торговых точек, которые поддерживают платежные системы MasterCard и Visa, а также в интернете, указав реквизиты пластика и CVV-код. Аналогичный инструмент можно заказать в системах Яндекс.Деньги и Qiwi.

Карточка банка «Тинькофф» тоже является по своей сути пополняемой предоплаченной, но она имеет своего держателя и привязана к конкретному банковскому счету.

Сбербанк также выпускает немало пластиковых предоплаченных карточек различного номинала, которые можно не только приобрести в отделении, но и заказать в личном онлайн-кабинете.

Яркий пример взаимодействия банковской и внебанковской организаций для создания кобрендингового продукта – карта Finnair Plus типа Visa Prepaid. Ее выпуском занимается банк «Зенит». За покупки пользователю начисляются баллы, которые он может использовать для оплаты железнодорожных и авиабилетов компании Finnair и ее партнеров. Для получения дополнительных баллов нужно выполнить обговоренные условия пользования: израсходовать номинал карты до конца месяца, совершить первую покупку в оговоренный срок, заказать дополнительный пластик (для других членов семьи) и т. д.

В целом предоплаченная карта – удобный банковский и внебанковский инструмент для разовой покупки или в условиях, когда ждать выпуска именного пластика просто нет возможности. Достоинства сделали ее популярной среди россиян – сейчас в обороте находится более 14 млн предоплаченных карт различного типа (в том числе электронных). Они гарантируют дополнительную защиту основного капитала, их удобно дарить (вместо обычного конверта с деньгами), при привязке к основному счету их функционал можно значительно расширить. Обращаться за оформлением физических и виртуальных карт можно в любые крупные банки, начиная от Сбербанка, их могут выпускать платежные системы и даже внебанковские организации.

Правила выбора

Если будет принято решение о том, что предоплаченные карты по всем параметрам подходят, то нужно понять, на какие характеристики носителя стоит обратить внимание в первую очередь. На первый план должен выходить срок действия, и вот почему

Как только этот срок подойдет к концу, то все средства, которые остались на носителе, автоматически станут собственностью банка. Это значит, что нужно заранее определиться с тем, как именно будет использоваться носитель, чтобы не потерять свои средства.

Не менее важной является и дата активации, особенно это актуально для подарочных сертификатов. Продукт может активироваться сразу после того, как он будет приобретен или же после первого действия или операции

Лучше опираться на второй вариант, так как это позволит отложить «пластик» до действительно подходящего момента. Еще можно отметить такие критерии, как:

- Комиссии, которые придется оплачивать за выполняемые операции. Они могут быть неявными или прописаны нечетко, но когда дело дойдет до использования карты, то выяснится, что доступная сумма в реальности несколько меньше изначально заявленной.

- Что касается лимитов, то больше свободы в действиях дает именно возобновляемый лимит. Отсутствие такого лимита является характерным признаком подарочных сертификатов.

- В интересах клиента проверить, если ли у предоставляемого продукта системы лояльности. Банки используют предоплаченные карты, как надежный инструмент в процессе сбора информации о клиенте и о его деятельности, соответственно, бонусные программы в такой карте почти всегда есть.

В каких случаях стоит купить предоплаченную карту

Несмотря на то, что использование предоплаченного пластика имеет много существенных недостатков, бывают ситуации, когда покупка такой карты является оптимальным решением:

- Приобретение карты для ребенка или подростка – в качестве замены «карманных» денег. В этом случае лучше выбрать карту с возобновляемым лимитом, на которой периодически будут размещаться средства.

- В качестве подарка (замена денег в конверте либо подарочного сертификата): удобный и приятный презент, который не ограничивает получателя определенным местом использования.

- При определенных проблемах с открытием счета в банке (негативная кредитная история, отсутствие необходимых документов и т.д.) – карта неименная и реализуется без проверки личных данных.

- Когда вы хотите «скрыть» часть своих доходов и расходов – обезличенность предоплаченных карт не дает отследить ваши платежи.

- Если вы часто делаете безналичные платежи в интернете – чтобы основной счет был недоступен для мошенников.

Есть ситуации, когда предоплаченный пластик оказывается бесполезен и даже невыгоден:

- Вы планируете комплексно использовать все банковские услуги (онлайн-банкинг, овердрафты и кредитные лимиты, безналичные расчеты, дополнительные сервисы и т.д.).

- Вы хотите сформировать положительный имидж в банке с целью последующего оформления кредита, ипотеки и т.д. Предоплаченный пластик не имеет личной привязки к владельцу, а значит, ваши безналичные средства, поступления и траты банк не сможет учесть при определении финансового положения.

- В путешествиях – действительно, ношение пластиковой карты безопаснее, чем большой суммы наличных. Но в этом случае следует помнить об отсутствии привязки к владельцу – утеря предоплаченного пластика не дает возможности заблокировать или восстановить карту, воспользоваться средствами на карточном счете. Поэтому в данном случае следует отдать предпочтение именным дебетовым картам или кредиткам.

- Планируется частое получение денег в банкомате – как правило, комиссии на снятие наличных гораздо больше, чем у дебетовых карт.

История первой prepaid-карты

Первая украинская prepaid-карта Штука

Аналоги prepaid-карты — подарочные карточки — появились в США еще в 70-х годах. В начале 2000-х VISA и American Express представили первый проект по картам предоплаты, благодаря которым родители смогли более эффективно контролировать расходы своих детей. Уже к 2009 году количество транзакций по предоплаченным картам составило $1,3 млрд.

В Украине первая предоплаченная карта «Штука» была выпущена в 2013 году. Ее представил ныне ликвидированный Фидобанк, продав более 15 тыс экземпляров. Карта выпускалась в мобильном приложении и продавалась в отделениях банка, на заправках и в магазинах. В 2015 году Банк Михайловский выпустил «Электронный кошелек». У этой карты не было мобильного приложения, но для ее оформления не требовались документы. Год спустя Wallet Card и Teen Card представил Unison Bank. В 2017 году ПУМБ выпустил карту в виде стикера, которую можно было приклеить на телефон для якобы безналичной оплаты смартфоном.

В 2013 году появилась первая фестивальная карта, выпущенная Альфа-банком для Alfa Jazz Fest (сейчас Leopolis Jazz Fest). С ее помощью посетители могли проводить безналичные расчеты на территории фестиваля.

Тренд предоплаченных карт в Украине очевиден — с каждым годом появляется новый брендированный «пластик» для фестивалей и не только. Компании, которые занимаются выпуском таких карт, считают, что у них есть важная социальная миссия.

Валерий Скрипник, CEO Uplata

Что такое подарочная карта?

Подарочная карта также тип карты предоплаты нагруженных средств для будущего использования дискреционного. Только в нем указана определенная сумма денег. Как только эта сумма будет потрачена, карту больше нельзя будет использовать. Подарочные карты также имеют срок действия, который часто намного короче, чем у предоплаченных карт.

Подарочные карты можно приобрести в нескольких разных форматах. Самый известный тип – это то, что технически известно как карточка с замкнутым контуром: она подходит только для определенного продавца или определенного розничного продавца и имеет название и логотип этой одежды. Некоторые розничные группы разрешают использовать одну и ту же подарочную карту в любом из своих аффилированных магазинов.

Подарочные карты начинались с конкретных магазинов. Однако теперь многие крупные эмитенты платежных или кредитных карт, такие как American Express, Visa, Discover и MasterCard, также предлагают подарочные карты, годные везде, где принимается обычный пластик. Эти карты, известные как карты с открытым контуром, легче всего спутать с предоплаченными дебетовыми картами, тем более что некоторые из них также можно пополнять. С этих карт может взиматься разовая плата за активацию.

Что такое кредитная карта?

Кредитные карты являются идеальным способом оплаты, если вы пытаетесь создать кредитную историю. Операции с кредитными картами позволяют потребителям заимствовать деньги по своей кредитной линии. Они просты в использовании при совершении простых транзакций в различных магазинах по всему миру, где принимаются MasterCard, Visa, Discover или American Express. Это мощный инструмент, так как он по существу позволяет вам получить доступ к мгновенному кредиту со сроком погашения, который вы сами установите.

В принципе разумнее всего стоит пополнять баланс кредитной карты каждый месяц, во избежание накопления долгов и проблем по кредиту, однако сами владельцы кредитных карт решают, когда и как быстро им стоит пополнить свой баланс.

В дополнение к тому, что держателям карт предоставляется больший доступ к деньгам и содействуя им в создании кредитной истории, многие кредитные карты также предлагают бонусные программы, например, cash back (это возврат денежных средств по покупкам). Кэшбек позволяет держателям карт накапливать баллы совершая определенные покупки.

Что такое овердрафт?

Благодаря ему ваша карта из дебетовой может стать кредитной. Подключение овердрафта напоминает уход в минус на телефоне – деньги закончились, вы продолжаете разговаривать, но делаете это уже в долг. Нужно внимательно читать договор, чтобы знать, не подключится ли он у вас автоматически, когда на карте закончатся деньги.

Иногда небольшой краткосрочный овердрафт может быть бесплатным (значит, это заложено в стоимость обслуживания карты). За большие суммы придётся платить комиссию, а при длительном минусе – штрафы. Карту с овердрафтом нельзя использовать как долгосрочную кредитную – заплатите до 200 % годовых.

Рейтинг подарочных карт

Рассмотрим самые интересные предложения кредитных учреждений. По негласным стандартам подарочная банковская карта не перевыпускается, с нее нельзя снимать наличные. Но некоторые кредитные учреждения предоставляют свои приятные бонусы. Например, ЗАО «Газпромбанк» предлагает карту с услугой бесплатного SMS-информирования, но выбирать для нее дизайн или вид упаковки нельзя.

ЗАО «Банк Петрокоммерц», наоборот, предлагает клиентам возможность выбирать дизайн карт Visa и упаковок, в том числе подарочных. При этом кредитное учреждение предупреждает, что пластик не оснащен системой безопасности 3-D Secure. Это при том, что он предназначен для покупок в интернете. Максимальный баланс счета может составлять 15 тысяч рублей.

Карты «СМП» можно пополнять только в пределах заранее установленной кредитной организацией суммы. Подарочная банковская карта принимается только в конкретных торговых точках. Она оригинально упакована, в комплект входит вкладыш с инструкцией по использованию. При желании можно заказать индивидуальный дизайн, специальные надписи или разместить на ней фотографию.

ЗАО «Промсвязьбанк» использует другой способ, чтобы привлечь клиентов. Кредитное учреждение предлагает большой выбор дизайнов лицевой стороны. Можно также установить на карту 1 из 6 лимитов: от 1 до 15 тыс. руб. У карты MasterCard отсутствуют ограничения по использованию: ею можно расплачиваться в интернете, в любых магазинах. Держатель пластика может принимать участие в бонусных программах банка.

Сразу несколько видов карт предлагает ЗАО «РСБ». В линейке кредитного учреждения есть розовая карта для женщин и голубая для мужчин. Любую из них можно купить прямо на сайте, в офисах и торговых точках. Оба пластика выпускаются с утвержденным номиналом и позволяют участвовать в программе «Клуб скидок».

Обычно банк выпускает карты к праздникам: 8 марта и 23 февраля. В 2015 году появились подарочные платежные инструменты Premier, приуроченные ко Дню всех влюбленных.

Это уникальный продукт. Во-первых, карту можно пополнять и снимать наличные в банкоматах. Комиссия за эту операцию составляет 2% от суммы, но не менее 100 рублей. Во-вторых, к пластиковой карте подключен сервис SMS, который используется для оповещения владельца о всех операциях. В-третьих, Premier имеет особый дизайн, к карте прилагается упаковка, которая имеет вид коробки с золотым теснением с шелковой лентой. В-четвертых, лимит по счету очень большой — от 15 до 600 тыс. руб. Стоимость такого подарка – одна тысяча рублей.

Итог

В качестве итога можно сказать о том, что предоплаченные реальные и виртуальные карты представляют собой относительно новый финансовый продукт, поэтому люди могу заблуждаться о возможностях этого продукта. Выделить для себя можно то, что предоплаченные карты продаются без документов. Расчеты будут полностью анонимными, но они ограничены лимитом. Также могут быть ограничения, налагаемые банком-эмитентом.

При утере носителя его не получится восстановить, а как только срок действия носителя подойдет к концу, то все оставшиеся средства перейдут во владение к банку. Подобные продукты могут являться альтернативой наличными деньгами, но только в том случае, если при покупке товара или услуги есть возможность расплатиться с помощью носителя. Все действия выполняются анонимно, поэтому поправить кредитную историю не получится.