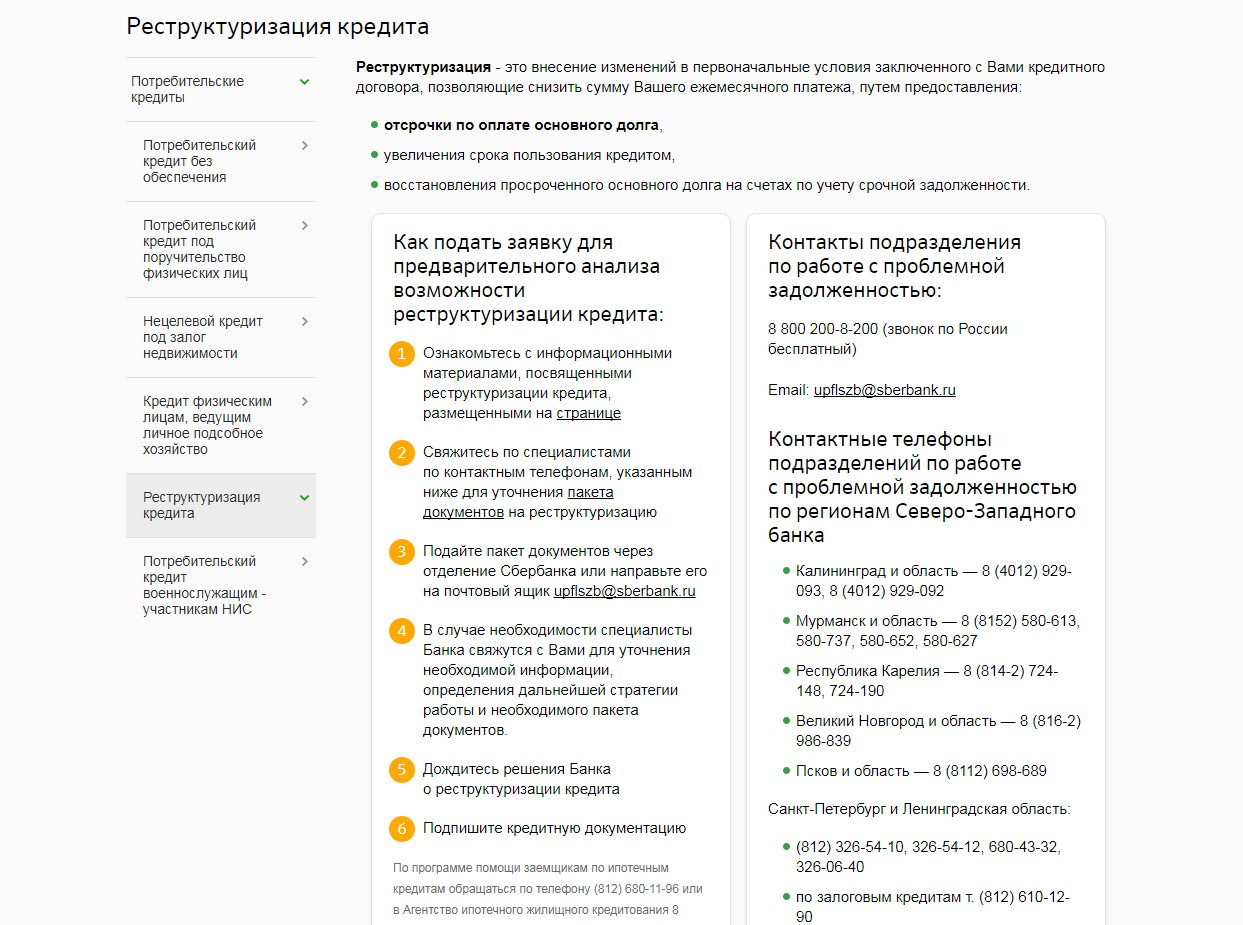

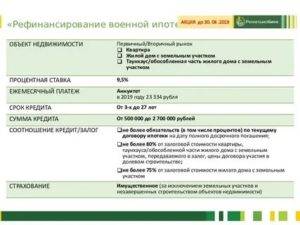

Реструктуризация военной ипотеки

Военная ипотека имеет ряд важных отличий от обычной. Она доступна только служащим ВС РФ, и погашает ее, по сути, данное ведомство. Цель программы – обеспечить военнослужащих жильем, которое они сами могут выбрать.

И первоначальный взнос за ипотеку, и ежемесячные платежи осуществляются за счет государственных средств. В остальном, отличия военной ипотеки от обычной невелики – к примеру, приобретенная недвижимость все так же оформляется в залог банку.

Условия кредитования достаточно выгодные, в программе участвуют многие крупные российские банки.

Исходя из самого понятия военной ипотеки, становится понятно, почему нет смысла делать ее реструктуризацию – средства перечисляются из бюджетных денег, а значит, на военнослужащего это бремя не ложится. Главное – чтобы военнослужащий находился на службе до тех пор, пока займ не будет погашен, иначе ему придется вернуть государству все до копейки. А так же вы можете узнать как рефинансировать военную ипотеку.

Что такое реструктуризация ипотеки

Рассмотрим, что означает этот финансовый инструмент. Фактически, это процесс внесения изменений в действующий ипотечный договор (сроки, ставки). И, как следствие, создание более лояльных условий погашения для клиентов, которые в силу определенных жизненных обстоятельств не могут исполнить свои финансовые обязательства.

Вам может быть интересно:

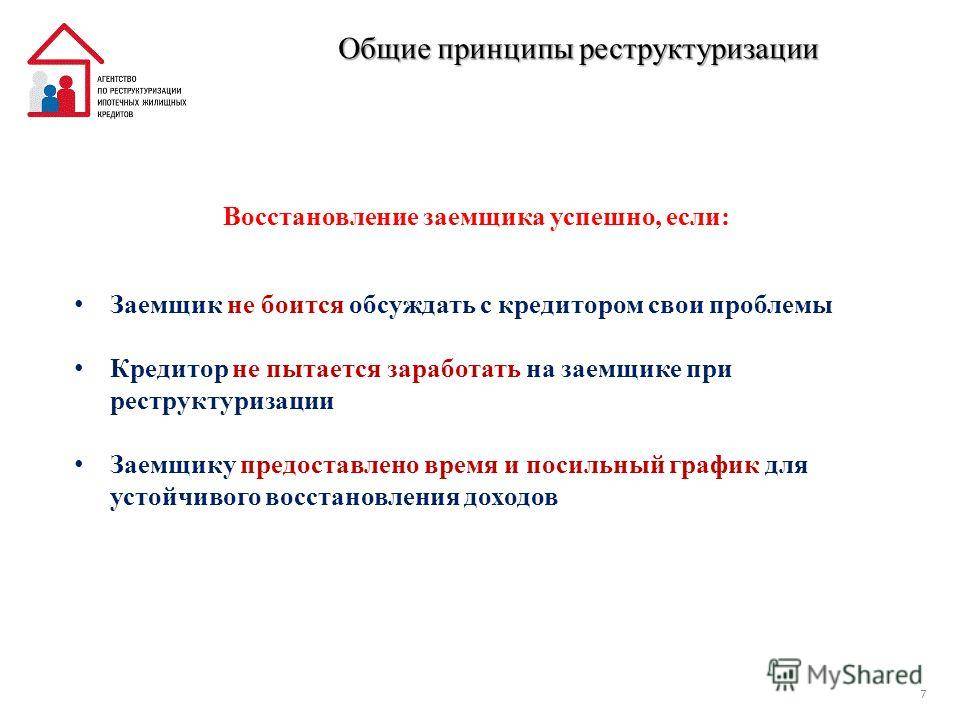

Заемщику следует знать, что банк никогда не откажет в перезаключении договора своему клиенту, поскольку это намного выгоднее, чем полное отсутствие погашения долга. В данном вопросе банк будет руководствоваться тем, что судебное разбирательство не гарантирует ему полного возврата средств, судебные издержки будут менее выгодны, чем заключение договора на новых условиях. Кредитор предпочтет разобраться с должником самостоятельно, чтобы снизить возможные финансовые потери.

В 2017 году банк предлагает выгодные условия для операций перезаключения ипотеки

В 2017 году банк предлагает выгодные условия для операций перезаключения ипотеки

Реструктуризация представляет собой уступки банка должнику, которые касаются сроков и размера платежей

Реструктуризация ипотеки с помощью государства в Сбербанке

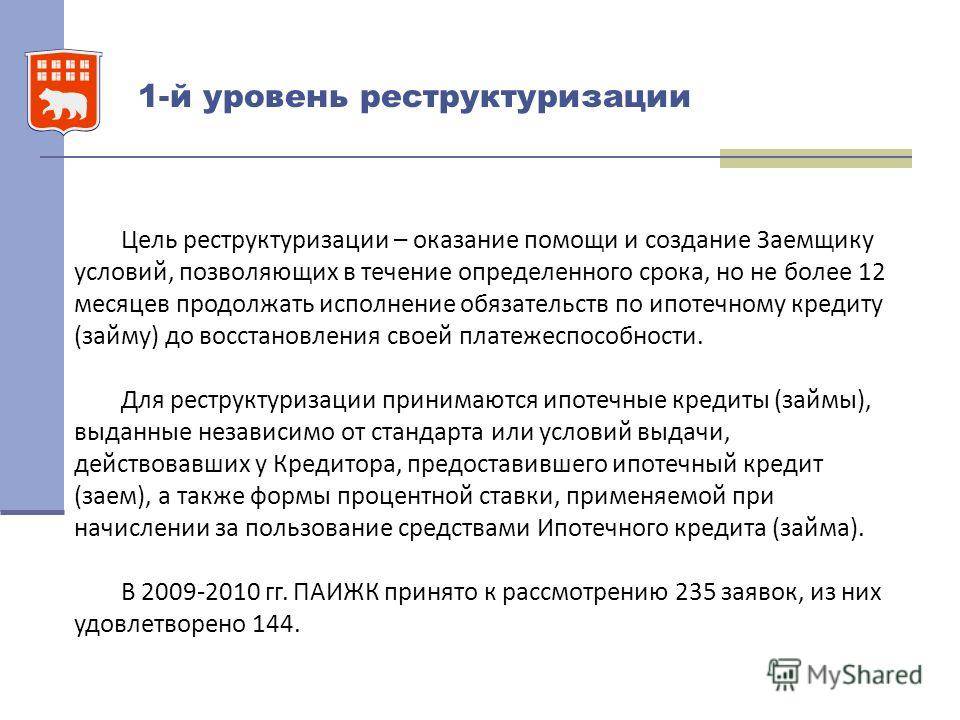

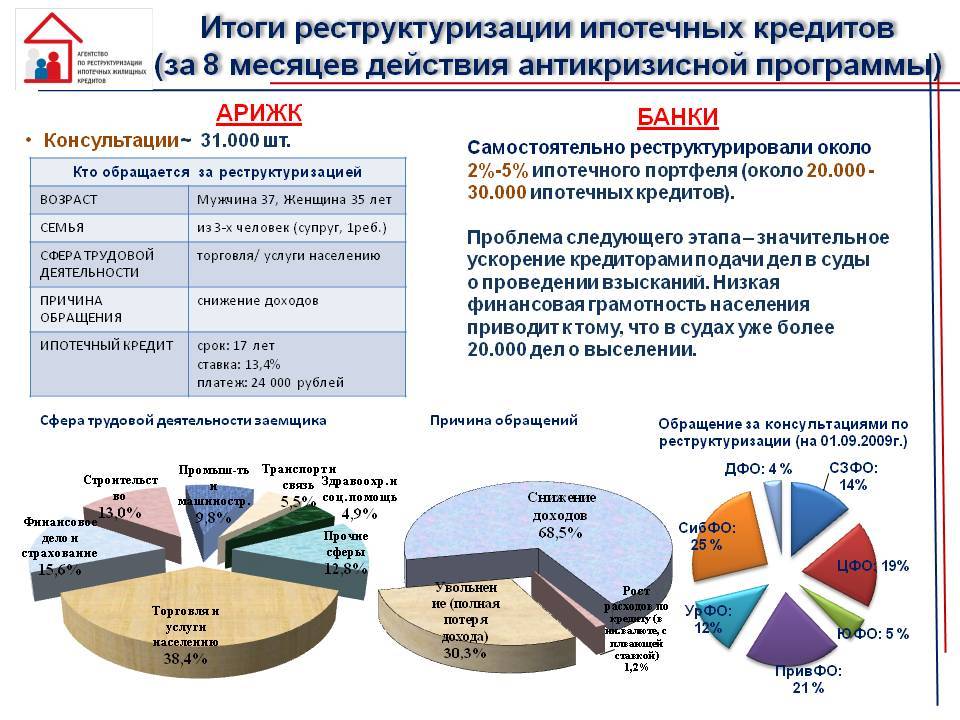

В связи со сложной финансовой ситуацией многие кредитные организации оказались перед массовым появлением просрочек по ипотечным кредитам. Особенно тяжелое положение сложилось у социально незащищенной части заемщиков. С этой целью государством было предложена программа, способствующая поддержке определенной категории ипотечных заемщиков, попавших в затруднительную ситуацию. Задача на ее выполнение было возложена на специально созданное Агентство по ипотечному жилищному кредитованию (АИЖК). Данная программа поддержки продлена и на 2020 год.

Реструктуризация позволяет определенной категории граждан РФ решить подобные проблемы. К ним относятся:

- родители, воспитывающие 1-2 несовершеннолетних детей;

- инвалиды, а также родители и опекуны детей-инвалидов;

- военнослужащие – ветераны и участники боевых действий.

Только определенные ситуации входят в список, на основании которого возможно изменить условия ипотечного договора

Особенности

Реструктуризировать свой долг могут граждане, у которых доход снизился на 30 % по сравнению с тем доходом, что был указан на момент заключения действующего договора. Компенсация расходов банка осуществляется за счет средств АИЖК. Помимо требований к претендентам существуют определенные требования к ипотечному жилью. Установлены границы по жилплощади, по которой может осуществляться изменение условий кредитования:

- 1-комнатные квартиры – до 45 кв. м;

- 2-комнатные – до 65 кв. м;

- 3-комнатные – до 85 кв. м.

Эти ограничения не касаются многодетных семей.

Основная особенность получения лояльных условий кредитования при господдержке – результат уже заранее известен и определен государством, поэтому заемщик имеет право выбрать подходящий для себя вариант.

Вам может быть интересно:

По этой программе заемщик может рассчитывать на следующие льготы:

- понижение на 10% размера основного долга, но не более 600 тыс. руб.;

- снижение ставки до 12%;

- отсрочка до 18 месяцев;

- перевод валюты кредита в рубли.

Условия получения

Основные условия выглядят так:

- семейный доход составляет два прожиточных минимума;

- снижение дохода на треть за последние 3 месяца до рассмотрения заявки;

- платеж увеличился на треть;

- заключение ипотечного договора был двумя годами раньше;

- ипотечная жилплощадь единственная;

- объект недвижимости находится на территории России;

- цена ипотечного жилья не больше 60% аналогичного на рынке недвижимости.

Процесс рассмотрения пакета документов на пересмотр занимает в банке до 5-ти рабочих дней

Алгоритм действия должника

Перезаключение ипотеки в Сбербанке проходит в несколько этапов:

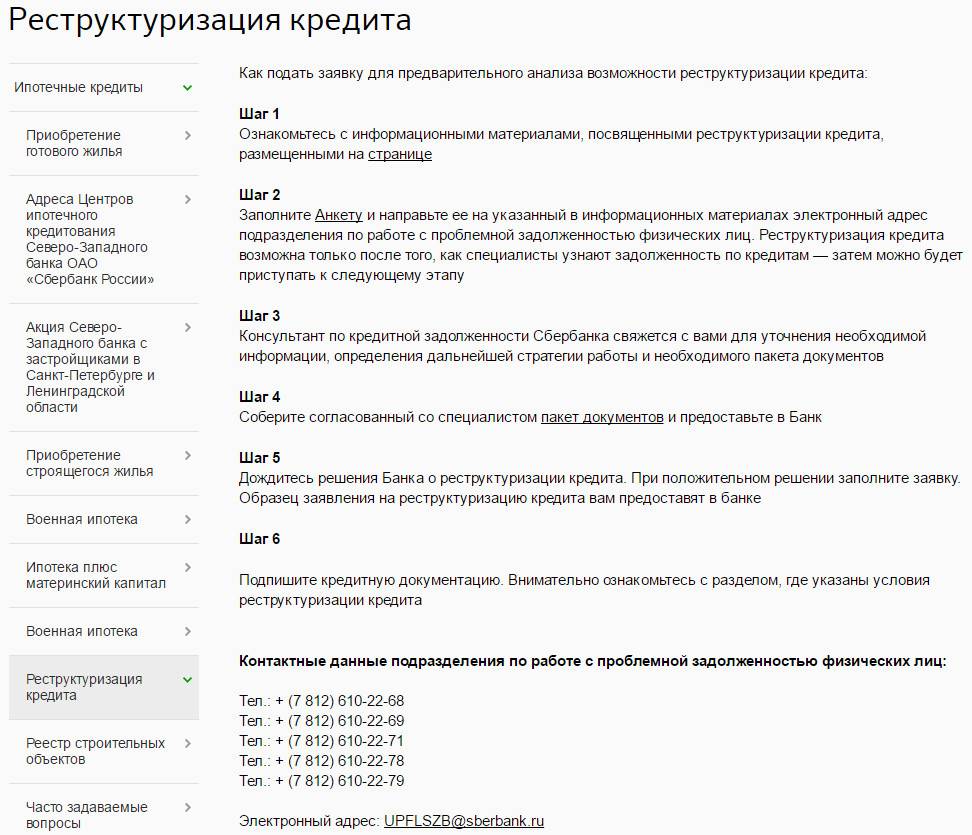

- Должник должен обратиться в отделение, где был оформлен жилищный кредит. Потребуется узнать, возможна эта процедура в его случае, и какие условия ему могут предоставить. Здесь же потребуется заполнить заявление и зарегистрировать его в канцелярии.

- Собрать документы для принятия решения кредитной организацией по ипотечному кредиту и документы для получения госпомощи через Агентство ипотечного жилищного кредитования (АИЖК).

- Изучить договор по реструктуризации и убедиться, что новый вариант погашения более выгоден, чем предыдущий. Убедившись, что это так, подписать договор.

- Согласно условиям нового договора соблюдать финансовую дисциплину и своевременно вносить платежи, поскольку за несоблюдение условий следуют значительные штрафные санкции.

Если новые условия по погашению долга окажутся не такими выгодными, клиенту стоит попробовать решить проблему при помощи рефинансирования.

Условия по ипотеке изменяются только для квартир с определенными размерами площади — не более установленных величин

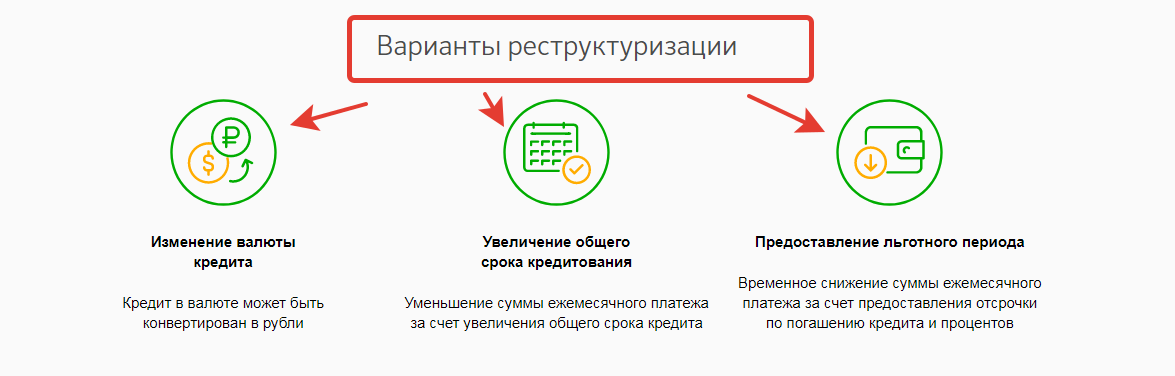

Варианты реструктуризации ипотеки

Реструктуризация ипотеки в Сбербанке осуществляется несколькими способами:

Продление срока действия договора. Увеличивается количество месяцев для погашения кредита. Соответственно размер ежемесячных выплат немного уменьшается

Важно понимать, что данный способ реструктурирования ипотеки приводит к увеличению переплаты: чем дольше срок кредитования, тем больше сумма начисленных процентов. Пролонгация кредитного договора возможна на срок от 3-х до 10-ти лет, но в общей сложности период кредитования не должен быть дольше максимально допустимого.

Предоставление кредитных каникул — отсрочка в погашении основного долга (тела кредита) на некоторое время

В этот период заемщик вносит ежемесячно некоторую сумму, которая идет в пользу погашения процентов. Остаток основного долга в данном случае остается неизменным. Этот вариант реструктуризации также влечет за собой увеличение переплаты, поскольку срок погашения долга автоматически продлевается на период каникул.

Списание начисленной неустойки за просрочку, штрафов и пени. Применяется данный метод тогда, когда у заемщика имеется длительный период просрочки, повлекший за собой штрафные санкции и увеличение суммы долга. В результате списания пени и штрафов, размер задолженности уменьшается. В итоге заемщику остается оплатить только основной долг и начисленные проценты согласно двустороннему соглашению.

Изменение графика ежемесячных платежей по кредиту. К примеру, дату внесения обязательного ежемесячного платежа можно перенести на другое число месяца, если так будет удобнее клиенту. Сумма начисленных процентов в данном случае останется неизменной, а вместе с ней и сам период кредитования.

Снижение процентной ставки по кредиту. Этот вариант применяется в основном в тех случаях, когда ставка изначально не была зафиксирована при заключении ипотечного договора и заметно выросла с момента подписания соглашения.

Перевод валютного кредита в национальную валюту. В данном случае заемщик выигрывает в том, что при дальнейших скачках курса иностранной валюты и удешевлении рубля, размер его долга не будет расти.

Важно! Какой именно вариант реструктуризации применить в каждом конкретном случае, банк решает в индивидуальном порядке исходя из сложившихся обстоятельств у заемщика. Несмотря на разнообразие способов реструктурировать задолженность, окончательное решение принимает банк

Он оставляет за собой право отказать клиенту в просьбе пересмотреть и внести коррективы в условия договора, не объясняя свое решение.

Что такое реструктуризация ипотечного кредита

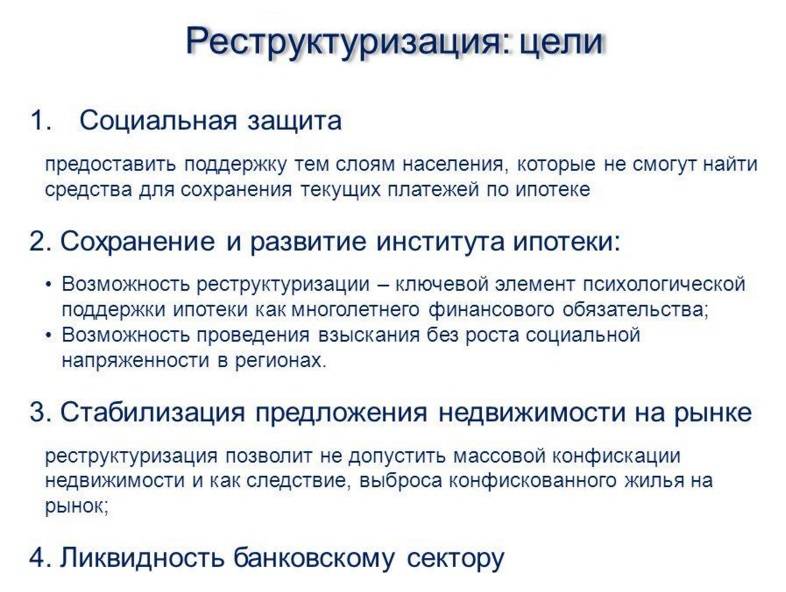

В первую очередь, программа реструктуризации ипотечных жилищных кредитов — это изменение определенных пунктов договора об ипотеке с целью создания наиболее благоприятных условий для дальнейшего погашения долга. Например, установление новой суммы ежемесячных платежей или использование определенных льгот.

Реструктуризация позволяет:

- продать объект недвижимости и купить новый, более доступный;

- уменьшить ежемесячный платеж;

- оформить кредитные каникулы;

- воспользоваться льготами.

Для банка реструктуризация также полезна. Во-первых, кредитор не будет тратить время и средства на урегулирование спора в судебном порядке. Во-вторых, это позволяет не портить личную статистику, ведь с помощью реструктуризации банк уменьшает количество невыплаченных платежей заемщиков.

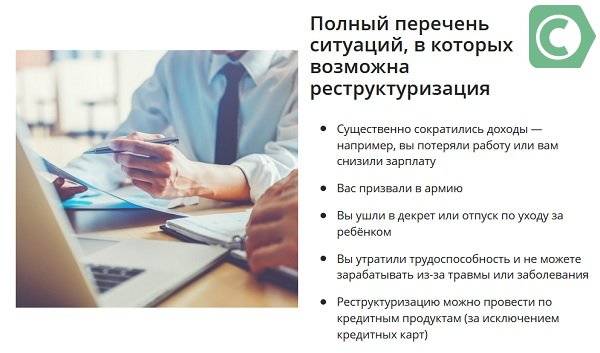

Основные причины реструктуризации кредитов

Чтобы заемщик мог воспользоваться услугой реструктуризации долга по ипотеке, у него должны быть веские причины. Как правило, это:

- Потеря работы и, как следствие, заработной платы.

- Снижение уровня дохода. Например, в условиях экономического кризиса в стране, от которого никто не застрахован.

- Потеря трудоспособности.

- Призыв в армию.

- Гибель созаемщиков по ипотечному кредиту.

- Потеря дополнительных источников дохода.

- Получение инвалидности.

- Декретный отпуск.

Виды реструктуризации кредитов

Произвести реструктуризацию ипотечного кредита возможно посредством следующих форм:

- Предоставление заемщику кредитных каникул. Под ними подразумевается определенный льготный период, на протяжении которого заемщик возвращает кредитору лишь проценты за использование денег. Недостатком этого вида является тот факт, что увеличивается общая сумма переплаты по кредиту и его срок погашения.

- Увеличение срока выплат по ипотеке. При этом сумма переплаты также увеличивается, однако уменьшается размер ежемесячных выплат.

- Возможность изменить валюту жилищного займа. Как правило, это происходит при значительном колебании курса.

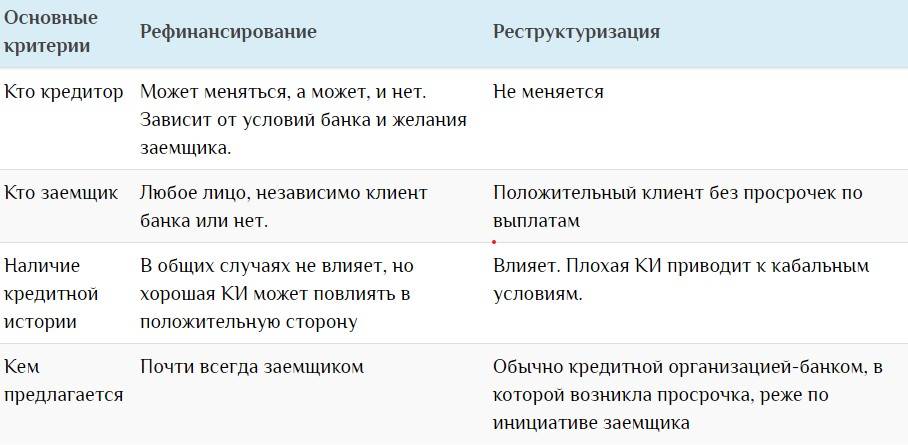

- Рефинансирование — получение нового кредита на погашение старого. При этом кредитор предъявляет к заемщику высокие требования, как при оформлении стандартного кредита. Сегодня услуги по рефинансированию предоставляет большинство банков.

- Отмена пеней и штрафов. Если ранее банк начислял вам штрафы за просрочки, то в случае реструктуризации он вправе их отменить.

- Полное досрочное погашение (если вы знаете, что через год вам нечем будет платить по кредиту, при этом в настоящее время у вас есть возможность погасить долг полностью).

- Смена графика платежей. Например, переход с ежемесячных выплат на ежеквартальные.

- Уменьшение процентной ставки.

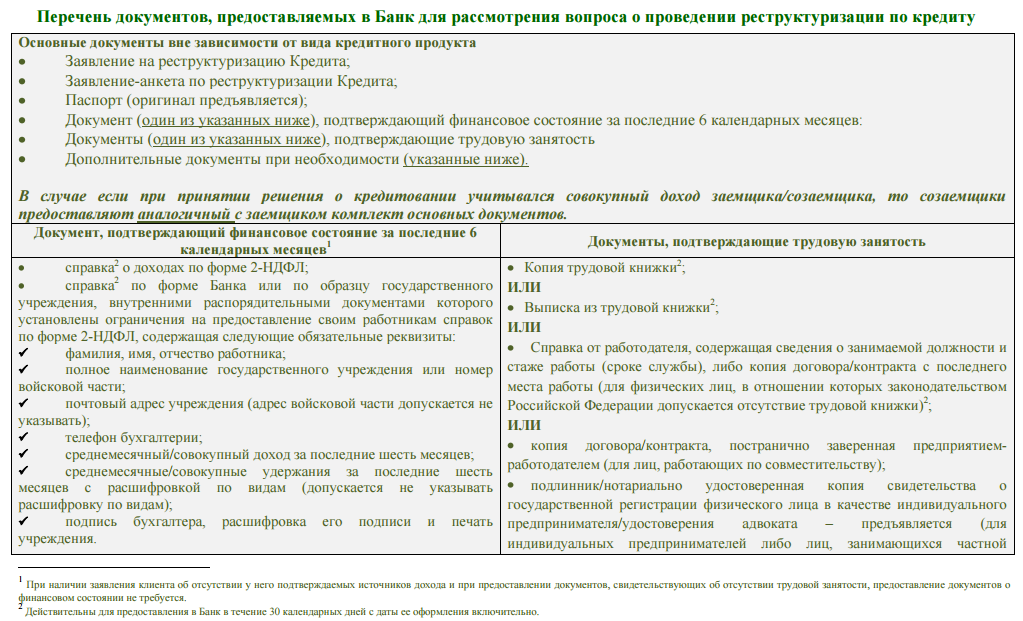

Пакет необходимых документов

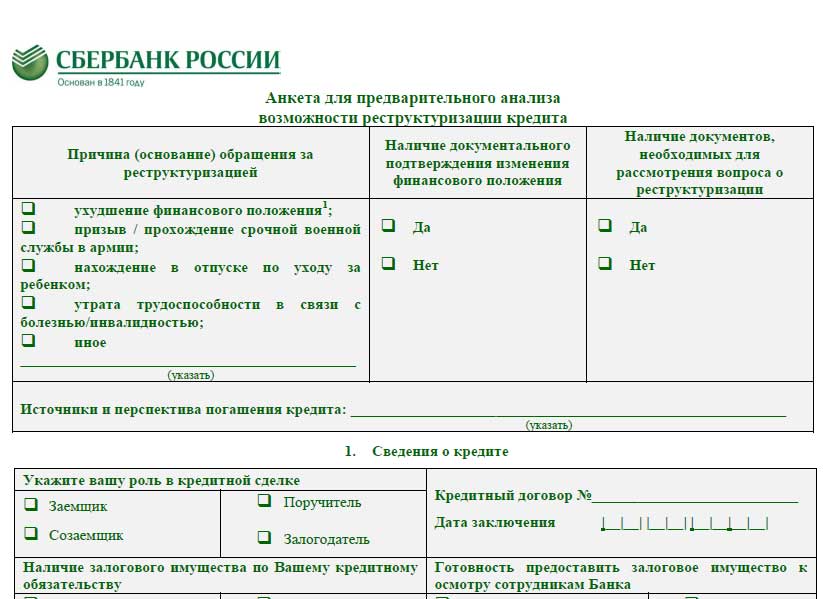

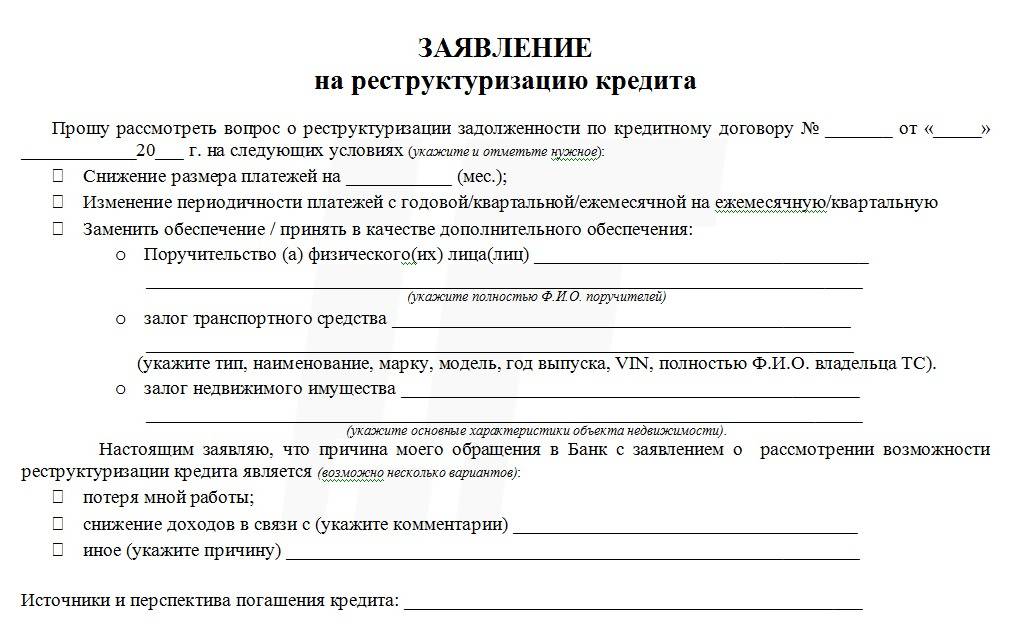

Чтобы начать процедуру по реструктуризации кредита, следует выполнить ряд необходимых действий. Первым делом обратитесь в банк, написав соответствующее заявление. Образец такого заявления вы можете скачать здесь. Вместе с ним нужно приложить некоторый список документов, включая справки, доказывающие вашу неплатежеспособность. Ознакомьтесь, какие документы для реструктуризации ипотечного кредита могут быть затребованы банком с учетом причины возникновения проблемы с возвратом ипотеки:

- Паспорт – оригинал и копия.

- Трудовая книжка, где указан факт и причина лишения работы.

- Справка с центра занятости, подтверждающая статус безработного.

- Справка с медицинского учреждения, если должник находится/находился на лечении.

- Свидетельство о рождении/разводе/смерти.

- Справка, подтверждающая наличие у должника дополнительных доходов.

- Договор поручительства.

- Кредитный договор между банком и заемщиком.

Не бойтесь отказа в реструктуризации. Если правда на вашей стороне, вы можете добиться справедливости в судебном порядке. Хотя, как правило, кредиторы также заинтересованы в возврате заемных средств, поэтому относятся лояльно к ответственным гражданам с денежными проблемами временного характера.

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Понятие реструктуризации

Реструктуризацией называют изменение договора так, чтобы клиент мог избежать его нарушения, то есть обеспечение более мягких условий погашения ипотеки. В первую очередь практикуется изменение сроков внесения платежей либо размера выплаты за счёт, опять-таки, растягивания срока ипотеки. Другой вариант – предоставление кредитных каникул, во время которых оплачивается лишь непосредственно взятая в долг сумма, но не проценты.

Доступна реструктуризация ипотеки гражданам, которые оказались неспособны обеспечить своевременные платежи из-за того, что их финансовое положение изменилось. Потому, если вас уволили с работы или понизили зарплату, либо на ваше финансовое состояние повлияла болезнь, уход за больным родственником, либо другие подобные факторы – нужно просто обратиться в банк и попросить реструктуризировать ипотеку. Сделать это стоит как можно быстрее, не дожидаясь, пока начнутся неплатежи и уже из самого банка примутся интересоваться, в чём их причина. Чем раньше вы обратитесь, тем охотнее финансовая организация согласится на уступки. Поможет в этом и хорошая кредитная история.

Понятно, чем реструктуризация выгодна для заёмщика – она позволяет избежать штрафов и куда больших трат в перспективе, а то и разрыва договора об ипотечном кредитовании с последующей потерей приобретённой квартиры. Но и для банка тоже обычно более выгодно не идти сразу на крайние меры, а реструктуризировать долг и дать клиенту ещё одну возможность расплатиться, чем судиться.

Потому на предоставление реструктуризации можно рассчитывать до тех пор, пока банк надеется, что она действительно поможет отдать долг. Кроме того, у некоторых категорий граждан есть возможность обратиться к помощи государства.

В чем суть реструктуризации ипотечного займа?

Последние годы экономическая ситуация в стране, мягко говоря, не очень комфортная. Кризис нанес серьезный ущерб не только промышленным предприятиям, но и гражданам. Благосостояние людей значительно ухудшилось, а условия погашения оформленного кредита остались прежними. В связи с этим, у многих семей просто не осталось возможности оплачивать займы, и начали образовываться существенные долги по таким ссудам.

В связи с этим государством было найдено такое решение, как реструктуризация, которое позволило исправить ситуацию и сохранить за плательщиками ипотеки приобретенную недвижимость. По условиям процедуры, пересматривается размер ежемесячного платежа и сроки уплаты долга.

К имеющемуся кредитному соглашению заключается дополнительная договоренность, в которой прописываются новые условия оплаты средств. Свое одобрение на проведение реструктуризации должно вынести АИЖК. Эта организация изучает ситуацию у заемщика в индивидуальном порядке и оценивает, насколько он нуждается в государственной поддержке. Существует несколько вариантов поддержки претендента, каждый из которых дает свои преимущества:

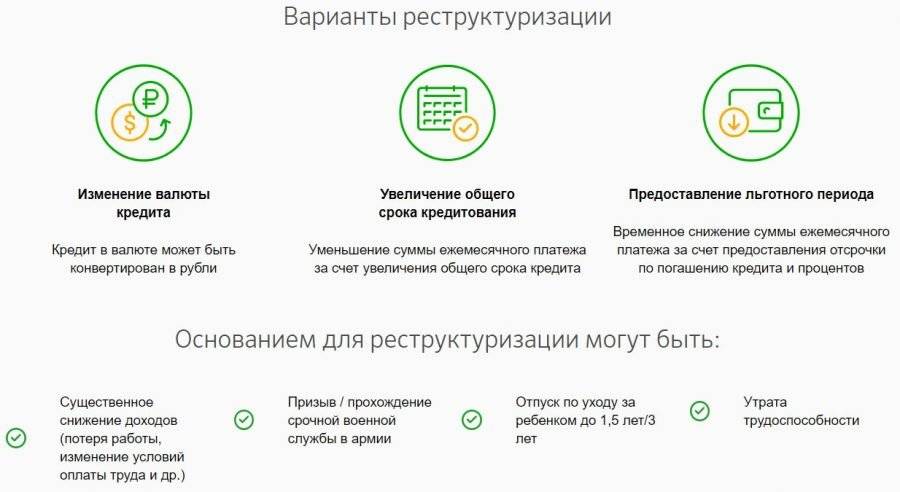

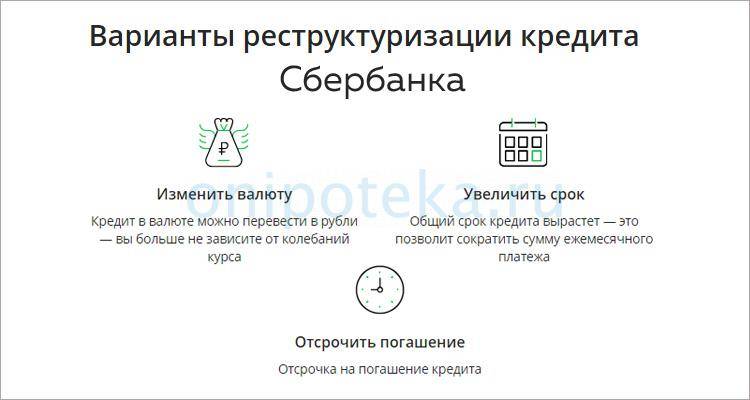

- Банк может продлить срок выплаты займа, что позволит уменьшить размер месячного платежа, однако сумма процентов в этом случае также увеличится.

- Снижение банковской ставки позволяет сэкономить гражданином собственные средства и выплатить ссуду быстрее. В этом случае ставка может быть снижена до показателя, который установлен ЦБ РФ.

- Пересмотр валюты займа. Поскольку снижение курса рубля негативно сказалось на положении валютных заемщиков, то банк принял решение перевести такие займы в рубли.

- Финансовое учреждение может изменить график выплаты займа. Кредитор увеличивает период с измененным размером платежа на согласованное время. Заемщик должен стабилизироваться в оплате, а затем вернуться к прежнему графику.

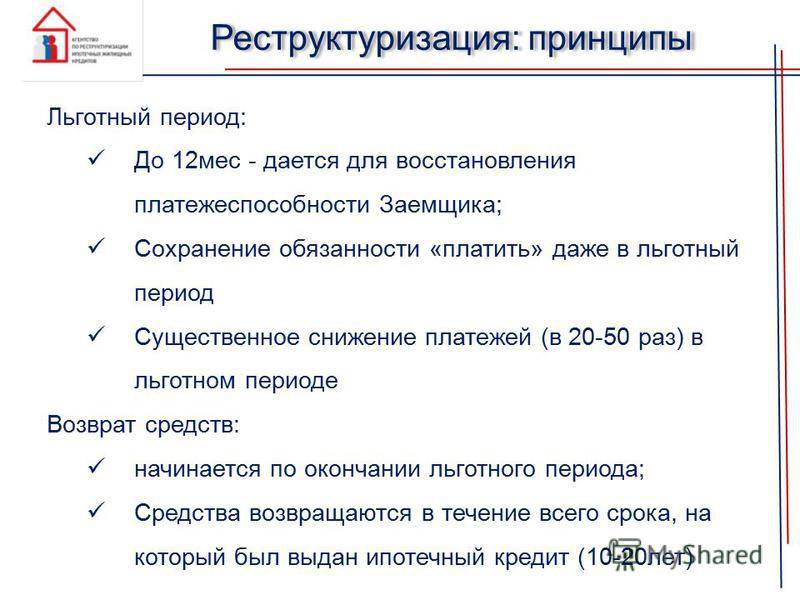

- Предоставление кредитных каникул. В этом случае срок может составлять до 6 месяцев. За период каникул выплачивается только основная задолженность, а от уплаты процентов клиент на время получает освобождение.

https://youtube.com/watch?v=0OqkHDPVf-0

Способы господдержки при кредитовании в 2020 году

Итоговые условия реструктуризации ипотечного кредита в рамках участия в программе господдержки определяются банком и заемщиком

Очень важно, что заемщику предоставляется право самостоятельно определить форму предоставления ему финансовой помощи – единовременное списание определенной суммы долга или уменьшение размера ежемесячного обязательного платежа по кредиту минимум наполовину и в течение периода до 18 месяцев

Предельно допустимый размер финансовой помощи – снижение долговых обязательств на 10% от остатка долга, но при этом выделенный размер помощи на одного заемщика не может превышать 600 тысяч рублей. Кроме того, программа предусматривает сокращение процентной ставки по валютной ипотеке минимум до 12% годовых на весь оставшийся период действия кредитного договора, а по рублевой ипотеке – до ставки, действующей на дату оформления реструктуризации. Пересмотр ставки в сторону увеличения допускается лишь при существенных нарушениях заемщиком условий договора.

Взимание с заемщика каких-либо плат за участие в программе финансовой помощи, в виде комиссий и иных банковских платежей не предусмотрено. Формально все осуществляется на безвозмездной основе.

Государственная поддержка – размер финансирования, который государство берет на себя и выплачивает банку за счет бюджетных средств. Участие заемщика в госпрограмме не ограничивает банк в возможности предусмотреть более лояльные и выгодные для заемщика условия. Таким образом, фактические условия реструктуризации вполне могут быть более выгодны, чем те, что предусмотрены программой.

Не исключена и возможность дополнения банковской программы реструктуризации, предложенной заемщику, государственной поддержкой. В основном некоторые послабления для должника могут касаться списания начисленных штрафных санкций, снижения процентной ставки до более низких значений, чем установлено программой, установления кредитных каникул с отсрочкой выплаты основного долга, пересмотра графика платежей и т.п.

Если у вас есть какие-либо вопросы по программе помощи ипотечным заемщикам АИЖК, то наш дежурный юрист онлайн готов оперативно на них ответить.

Программа помощи ипотечным заемщикам включает следующие меры:

- Ипотека, оформленная в валюте иностранного государства, трансформируется в займ в рублях. Для этого используется курс Центробанка, установленный на дату подписания дополнительного соглашения.

- Установление более низкой процентной ставки на весь оставшийся срок кредитования (не более 11,5% для займов в иностранной валюте и не более действующей ставки на момент заключения договора о реструктуризации для займов в рублях).

- Выделение субсидии для единовременного списания части основного долга (до 30%).

Банк не имеет право взимать какие-либо комиссии за проведение реструктуризации. Сбор документов для реструктуризации осуществляется на денежные средства заемщика.

Сбербанк

Один из самых популярных банков в нашей стране предлагает дольно выгодные условия, а именно:

- Первый взнос составляет 20% от всей суммы;

- Можно взять до 20 000 000 рублей под займ;

- Ставка по кредиту начинается с 5%;

- Дается на срок до 30 лет.

Банк «Открытие»

- Можно оформлять заем до 150 000 000 рублей;

- Ставка начинается с 11% годовых;

- Первоначальный взнос установлен такой же – 20%;

- Длительностью до 30 лет.

Огромным плюсом является то, что в нем может оформить ипотеку даже индивидуальный предприниматель.

Росбанк

- Можно взять на стоимость до 12 000 000 рублей;

- Срок до 25 лет;

- Ставка от 5% годовых.

Также могут взять индивидуальные предприниматели или люди, открывшие свой бизнес.

Что будет после проведения реструктуризации ипотечного займа

Уменьшение ежемесячного платежа при увеличении срока ипотеки происходит за счет урезания выплат по основному долгу, а проценты банку остаются в том же объеме. То есть внесение обязательных платежей будет проходить более комфортно, но медленнее будет погашаться сумма основного долга, и за счет этого дольше будут снижаться проценты.

Но если процедура реструктуризации поможет избежать проблем из-за неисполнения обязательств — то есть привлечению к выплату долга суда, коллекторов, возможности ухудшения кредитной истории — то лучше воспользоваться этой возможностью.

Выгодно ли будет сделать реструктуризацию ипотечного жилищного кредита? Спросите юриста

Процедура оформления

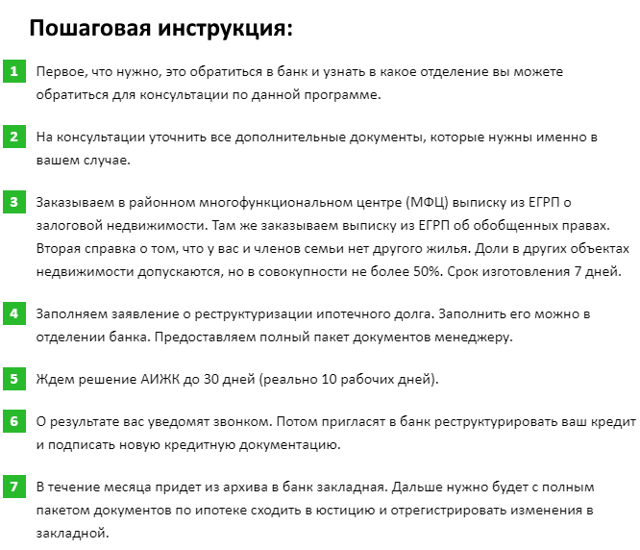

Для получения государственной помощи по выплате ипотеки, заемщику необходимо руководствоваться следующим планом действий:

| Нужно обратиться в банк, с которым заключен договор ипотечного кредитования | Сделать это можно в любом отделении данного банка |

| Необходимо проконсультироваться у кредитного специалиста банка | по поводу возможности получения субсидии банка, вследствие того, что заемщик находится в сложном финансовом положении. Сотрудник банка объяснит какие варианты реструктуризации кредита могут подойти для заемщика. Кроме того, в банке предоставят список документов, которые нужно собрать. |

| После сбора документов, заемщику еще раз нужно посетить отделение банка | Для подачи заявления на проведение реструктуризации |

| Чрез несколько дней | После рассмотрения банком заявления на реструктуризацию, сторонам потребуется перезаключить договор ипотеки на новых условиях |

Список документов

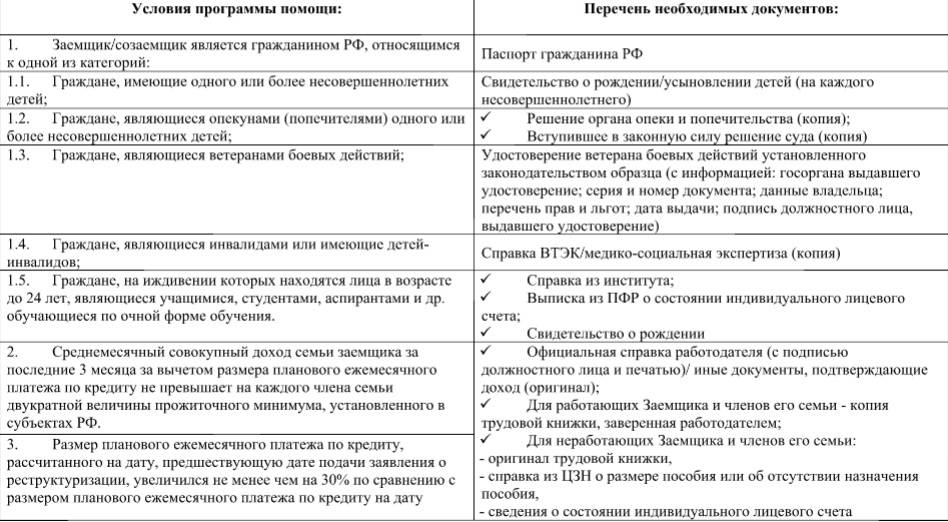

Для изменения условий ипотеки в отношении заемщика, и получения содействия государства, заемщику требуется подготовить следующий список документов:

| Паспорт гражданина РФ | необходимо делать копию паспорта и взять с собой оригинал. |

| кредитный договор | Предоставляется копия договора заемщика со всеми приложениями к нему |

| Документы на объект недвижимости | Свидетельство о госрегистрации права собственности на жилье либо выписка из ЕГРН. А также документы, подтверждающие, что заемщик не имеет другого жилья в собственности |

| Справка 2-НДФЛ | либо справка по форме банка. Этот документ требуется для подтверждения уровня дохода заемщика (кроме того, могут потребоваться справки на всех дееспособных членов семьи) |

| Доказательства, подтверждающие трудное финансовое положение заемщика и его семьи | Например:

|

Данный перечень документов является ориентировочным. В конкретном банке может быть определен собственный список документов, необходимый для реструктуризации ипотеки.

После сбора всех нужных документов, заемщику нужно составить заявление в банк.

В данном заявлении должны содержаться сведения:

| Дата и число договора | Первоначальной ипотеки |

| Основные существенные условия договора | размер, срок и процентная ставка |

| Дата, с которой заемщик потерял возможность выплачивать ипотеку | в определенном объеме и основания случившегося |

| Сведения об отсутствии просрочек | пи оплате регулярных платежей |

| Сумма | выплаченная на данный момент заемщиком |

| Просьба об изменении условий кредитного договора | и желаемый вариант его реструктуризации |

| Размер выплат | Которые заемщик сможет выплачивать |

| Подпись | а также способ получения ответа на данное заявление |

В качестве приложений к заявке прикладываются все вышеуказанные документы. На рассмотрение заявки банком обычно требуется примерно 5-10 дней.

В какое отделение обращаться?

Для получения реструктуризации ипотеки, заемщику нужно обратиться в любое отделение своего банка (где оформлен займ).

Кредитный специалист банка поможет составить заявление, проверит документы и направит документы в главный офис банка. После чего ипотечный отдел будет сотрудничать с агентством ипотечного жилищного кредитования, поскольку именно данный государственный орган осуществляет выплаты бюджетных средств.

В АИЖК направляются вышеуказанные документы, а ответ а заявку поступит из агентства в банк.

Обратите внимание, что на день составления заявки у заемщика должна быть безукоризненная кредитная история за последние 12 месяцев. Помимо этого, обращаться за реструктуризацией возможно только в банк, участвующий в программе партнерства с АИЖК

Ознакомиться со списком банков-партнеров агентства можно на сайте АИЖК

Помимо этого, обращаться за реструктуризацией возможно только в банк, участвующий в программе партнерства с АИЖК. Ознакомиться со списком банков-партнеров агентства можно на сайте АИЖК.

Таким образом, реструктуризация ипотеки является важным инструментом, который позволил при поддержке государства множеству россиян восстановить свое имущественное положение, и не лишиться при этом так трудно доставшейся недвижимости.

Видео: Реструктуризация ипотеки с помощью государства:

(No Ratings Yet)

Другие банки

Реструктуризацию можно сделать в любом другом банке, где оформлена ипотека. Условия предоставления услуги почти не отличаются, но есть и нюансы.

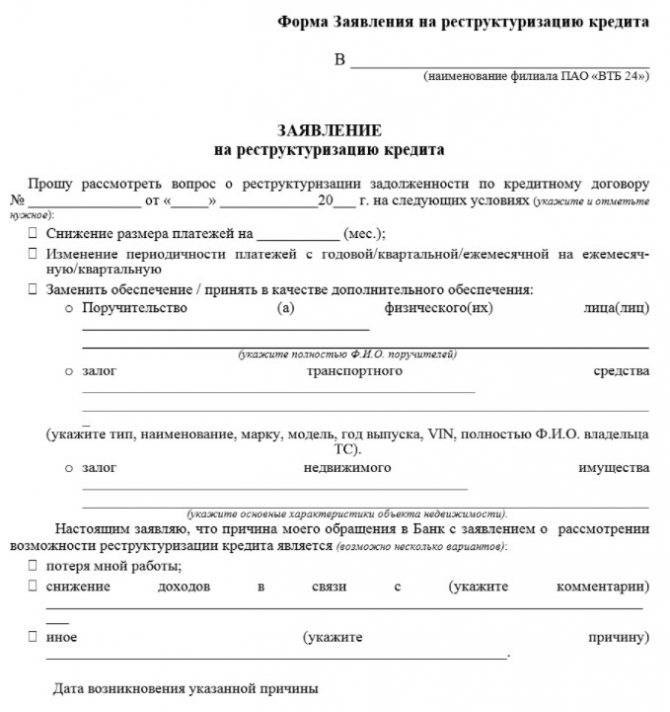

ВТБ24

Этот банк предлагает следующие виды реструктуризации:

- снижение процентной ставки до 12% годовых;

- перевод валютного займа в рублевый;

- уменьшение основной суммы займа.

Финансовая организация может списать некоторую сумму кредита, но не более 600 тыс. рублей. Список документов для представления в ВТБ24 является стандартным, но может меняться. Предоставление бумаг варьируется в зависимости от причин для реструктуризации. Требования к заемщику также мало чем отличаются от требований других банков.

АИЖК

Чтобы добиться реструктурируемого кредита в АИЖК, необходимо учесть особенности:

- размер ежемесячных платежей не меняется;

- штрафы не списываются;

- начисление штрафов при невыполнении заемщиком обязательств не прекращается;

- все обязанности клиента по страховке сохраняются.

На реструктуризацию имеют право:

- родители, имеющие несовершеннолетних детей;

- лица, получившие инвалидность;

- ветераны.

Часть задолженности в некоторых случаях может быть списана, но для этого клиент должен был исправно платить по ипотеке не менее 1 года. Перечень документов не отличается от нужных в других финансовых организациях.

Что касается требований к недвижимости, то они следующие:

- однокомнатная квартира должна иметь площадь не менее 45 кв. м.;

- для двухкомнатной квартиры этот показатель – не менее 65 кв. м.;

- площадь трехкомнатной жилплощади – 85 кв. м.

Более подробные условия можно выяснить у сотрудника АИЖК.

Россельхозбанк

Эта финансовая организация охотно предоставляет клиентам возможность реструктуризировать ипотеку. Главное, чтобы заемщик соответствовал выдвигаемым требованиям:

- снижение уровня доходов на 30% и более от первоначального уровня;

- призыв в армию;

- инвалидность;

- сокращение с работы;

- просрочка по займу должна составлять не более 4 месяцев.

Клиентам предоставляются следующие виды реструктуризации:

- продление срока ипотеки;

- списание начисленных штрафов или их части;

- составление нового графика внесения платежей;

- оформление кредитных каникул.

После предварительной консультации заемщик предоставляет стандартный пакет документов и оформляет реструктуризацию.

Обращение за помощью к кредитору часто является наилучшим выходом при серьезных финансовых проблемах. К тому же таким образом можно оформить реструктуризацию ипотеки и по другим займам (автокредиту, потребительскому кредиту и т. д.). Список документов, которые следует подать на реструктуризацию ипотеки, нужно уточнить у специалиста банка. С их подготовкой проблем возникнуть не должно.

Какие нужны документы для реструктуризации ипотеки?

Для проведения процедуры реструктуризации необходимо представить следующий перечень документов:

- Заявление с данными клиента и причины реструктуризации;

- Паспорт заявителя, членов его семьи;

- Акты рождения детей, бракосочетания, развода;

- Трудовую книжку либо договор;

- Удостоверяющую регистрацию справку из службы занятости;

- Заключение об инвалидности;

- Ипотечный договор;

- Письмо кредитной организации с величиной, сроками займа и схемой его выплаты;

- Выписку ЕГРН на недвижимость, являющуюся объектом залога;

- Справка о доходах заявителя;

- Справка о владении имуществом членами семьи;

- Бумаги, подтверждающие уважительность причин возникновения задолженности.

Пакет необходимых документов

Программа реструктуризации ипотечного займа активируется после получения положительного отзыва от агентства и согласования процедуры между субъектами договора. Вместе с заявкой к рассмотрению следует предоставить пакет, состоящий из следующих документов:

Заявление с указанием причин, по которым необходима реструктуризация долга, адресованное кредитору.

Оригиналы и копии паспортов всех совершеннолетних членов семьи, свидетельства о рождении детей.

Свидетельство о заключении брака, если заемщик в нем состоит.

Трудовой книжки.

Справка, подтверждающая доходы заемщика (2-НДФЛ либо другая форма, приемлемая для кредитора).

Документ, извещающий о текущем состоянии лицевого счета в ПФР.

Справка, свидетельствующая о постановке заемщика на учет в службе занятости, назначения соответствующего пособия.

Документ, подтверждающий участие автора ходатайства в боевых действиях.

Справка о состоянии здоровья, получения инвалидности.

Кроме того, банк может затребовать иные документы, без предъявления которых реструктуризация жилищной ипотеки с помощью государственной структуры не начнется. Также потребуется предъявить различные бумаги, касающиеся действующего кредитного договора: график обязательных платежей, справки о начислении штрафных неустоек за просрочку платежей, выписки о сумме остатка долга, погашенной его части, иные извещения. Полный перечень документов указан регламентирован постановлением Правительства РФ № 377, с которым можно ознакомиться на сайте агентства.

Последствия реструктуризации

Реструктуризация ипотеки имеет определенные последствия причем, как положительные, так и негативные. Среди плюсов стоит отметить:

- Снижение ежемесячных взносов или отсрочка внесения платежей;

- У гражданина есть возможность сохранить хорошую кредитную историю;

- Появляется возможность избежать штрафа, а также пени;

- Нет угроз судебного иска, передачи долга коллекторам и психологического давления на заемщика.

Достоинством реструктуризации является то, что перерасчет по кредиту производится по дате подачи заявления, а не с того момента, когда банком было принято положительное решение по запросу.

У реструктуризации есть и минусы:

- Как правило, изменение кредитных условий будет невыгодным для клиента;

- Общий долг увеличивается;

- При затянувшемся финансовом кризисе, может наступить банкротство.

Прибегая к реструктуризации ипотеки, важно понимать, что банк никогда не будет в проигрыше. Несмотря на то, что ежемесячный платеж уменьшается, снижается ставка по ипотеке, увеличивается срок ипотечного кредитования

Если по графику вы должны были погасить долг перед банком за 5 лет, то он может растянуться на 10 лет, и переплаты вырастут в разы.

Тем не менее, программа является весьма удобной для людей, у которых возникли временные финансовые трудности, но они хотят избежать просрочек, судов и давления коллекторов. Если реструктуризация в вашем банке невозможна, стоит прибегнуть к рефинансированию ипотеки в любом другом банке, который предлагает такую программу.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее