Срок сдачи 2-НДФЛ в 2019 году

Срок представления сведений о доходах в налоговый орган зависит от того, какой код указан в поле “Признак” в заголовке:

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

Если последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Приведем сроки сдачи 2-НДФЛ за 2018 года в 2019 году в таблице:

Справка Срок сдачи 2-НДФЛ с признаком 1 1 апреля 2019 года 2-НДФЛ с признаком 2 1 марта 2019 года СКАЧАТЬ НОВУЮ ФОРМУ 2-НДФЛ 2019

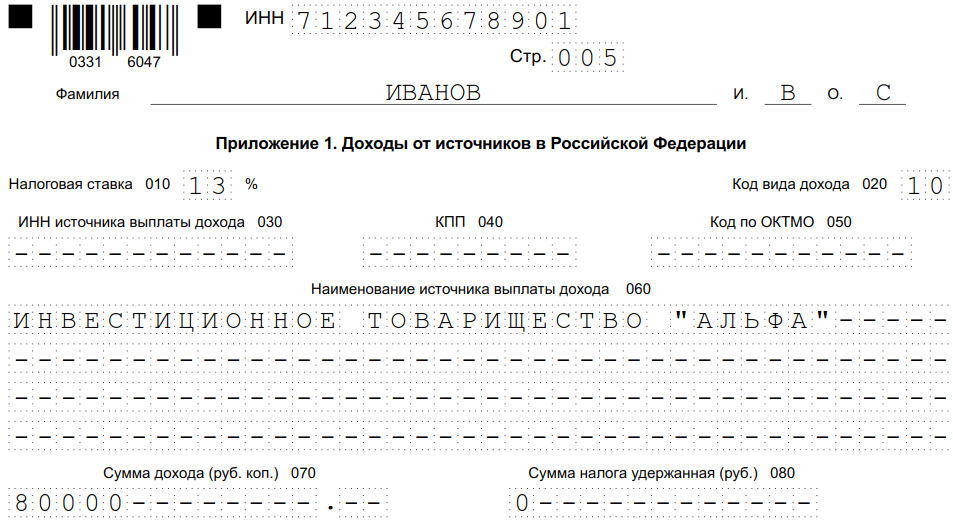

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации

Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов

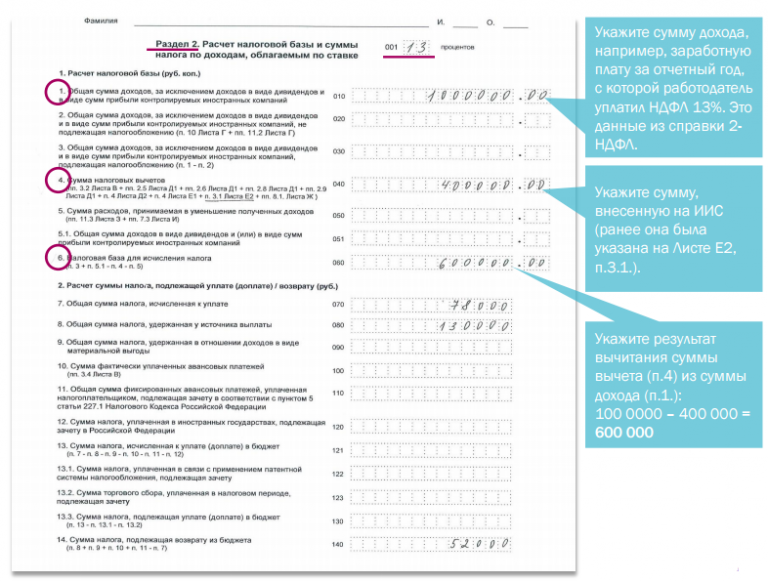

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении №5. Профессиональные вычеты теперь отражаем в приложении №3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

ВАЖНО!

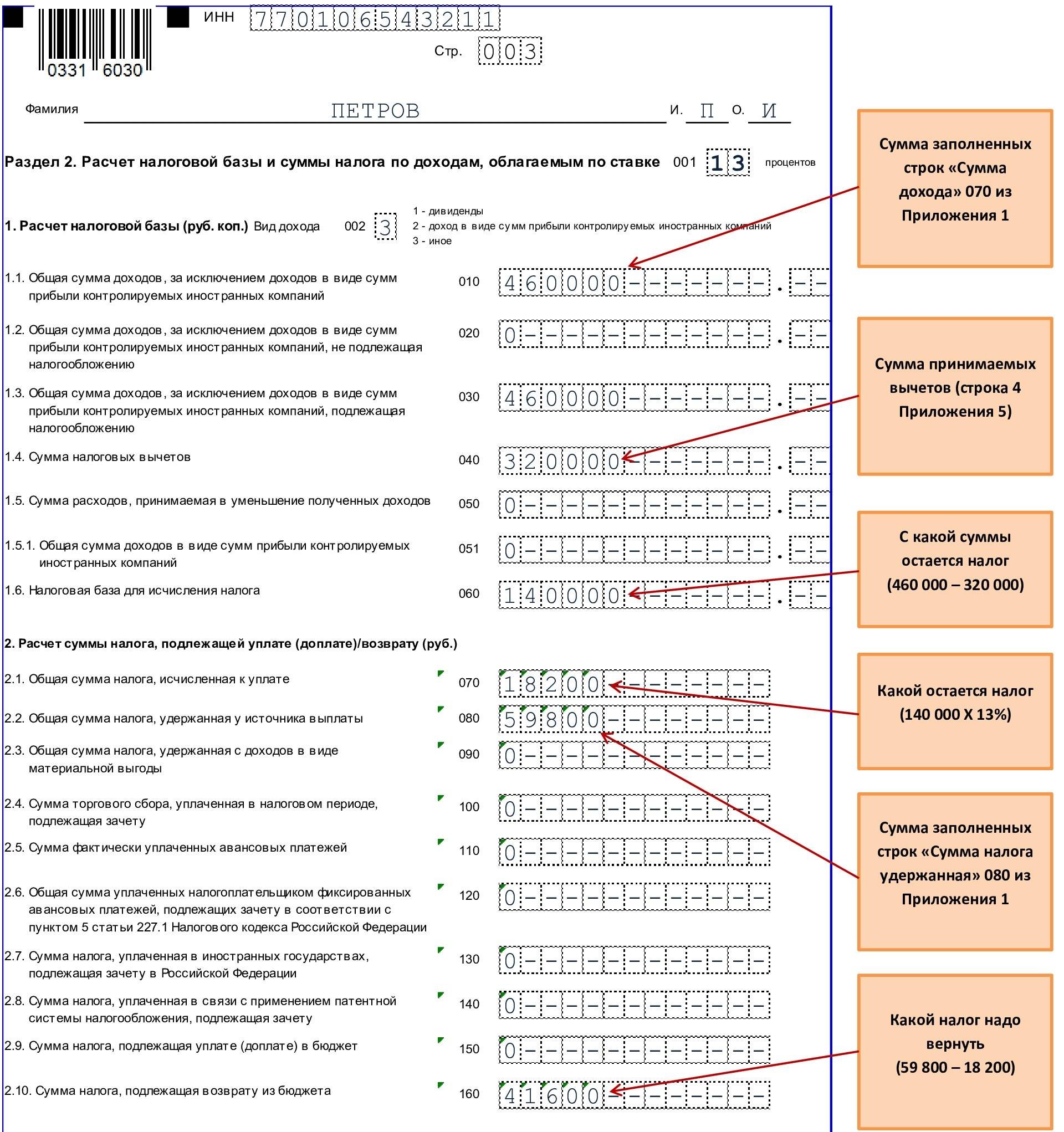

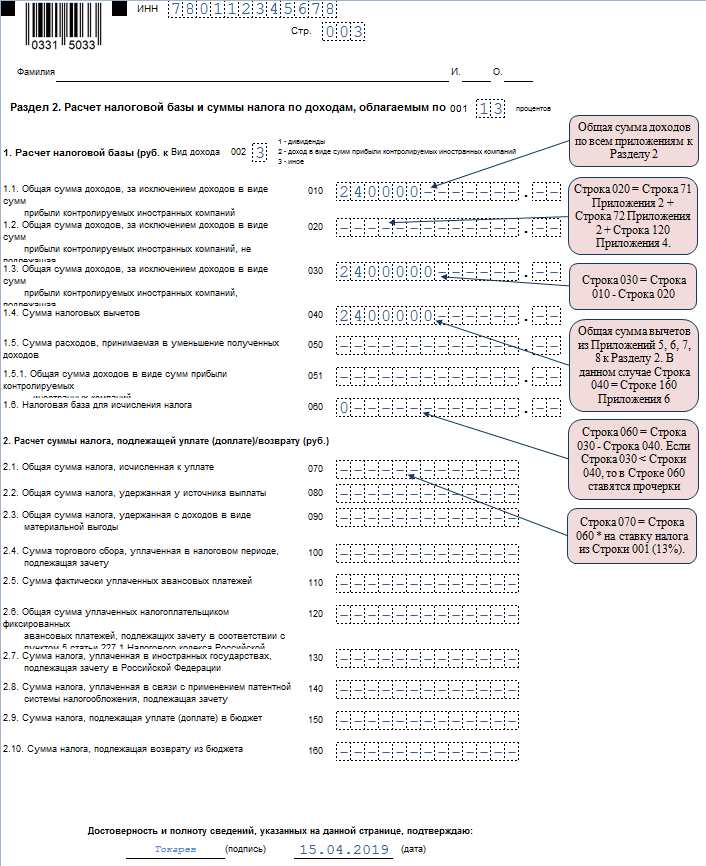

Титульный лист, раздел №1 и раздел №2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета

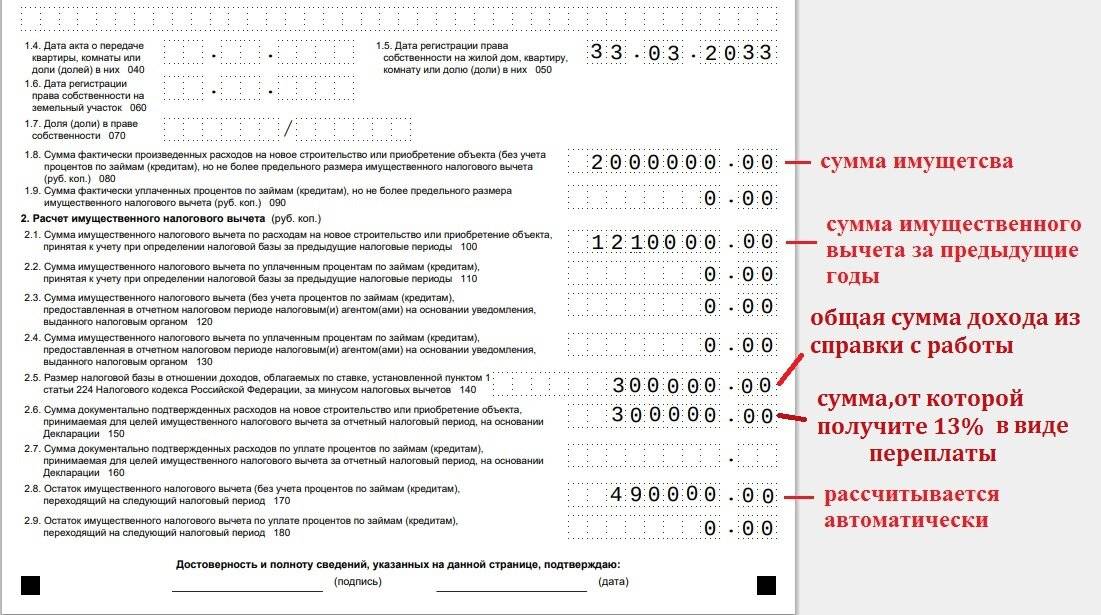

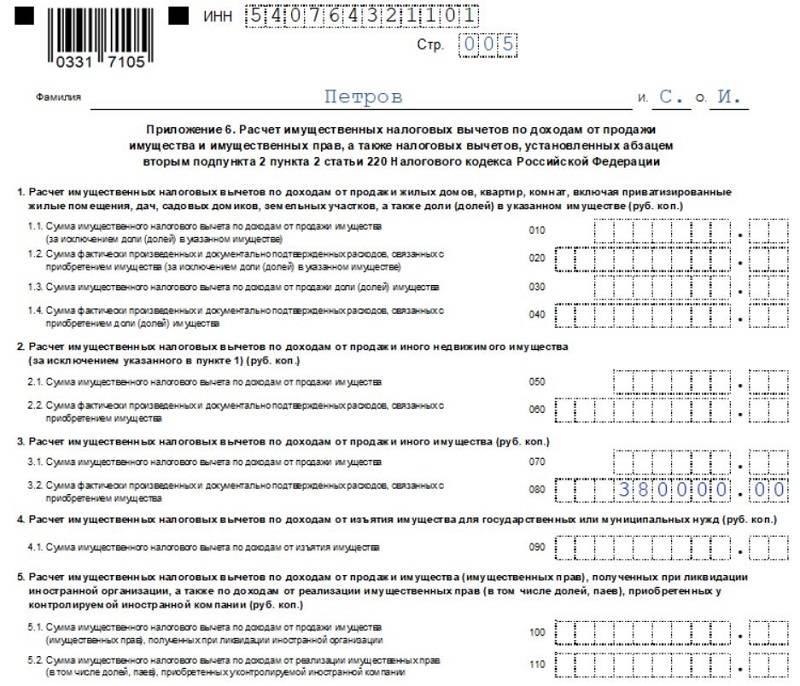

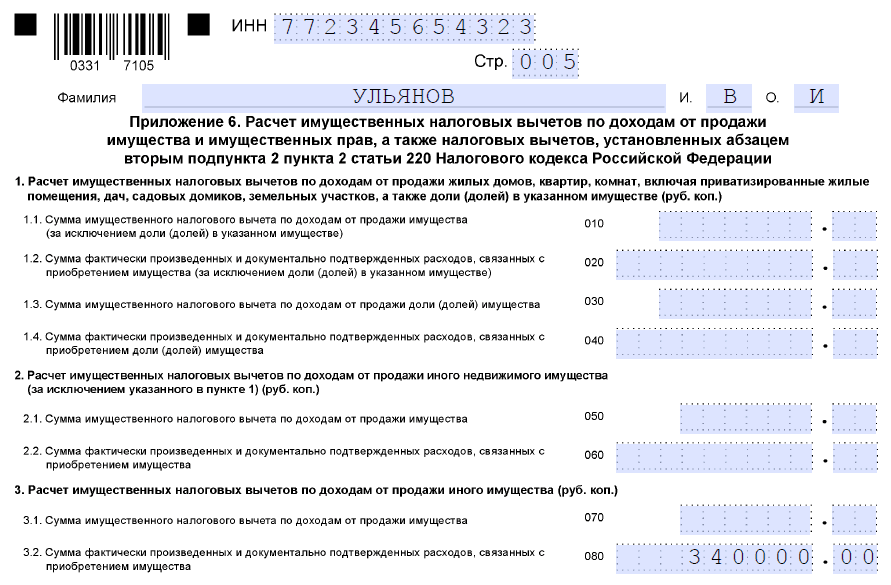

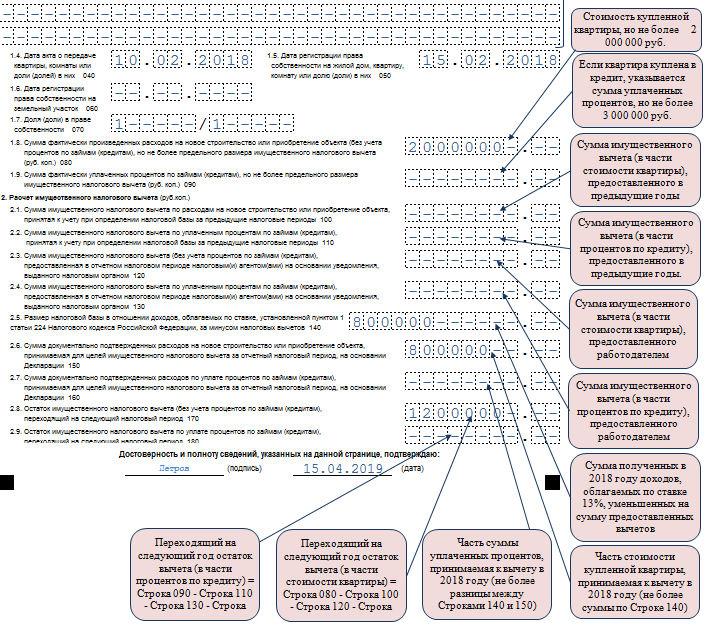

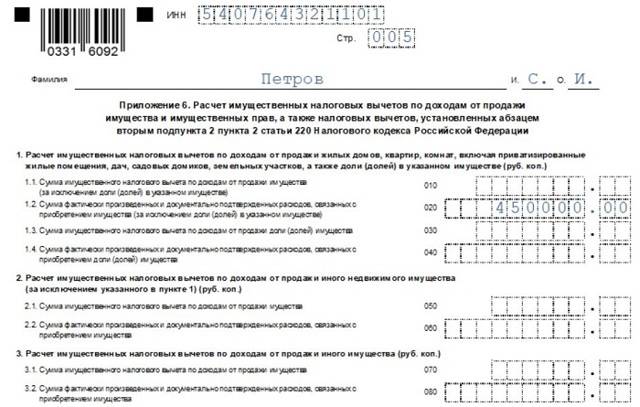

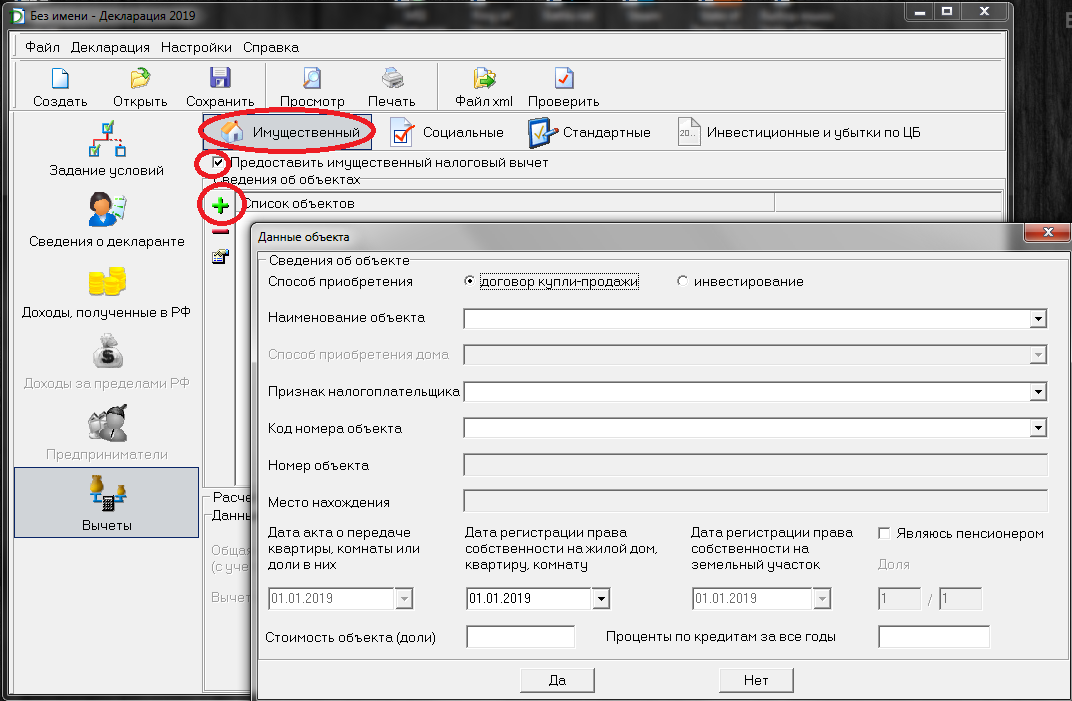

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов №1 и №2, придется заполнить приложение №1 и приложение №7. А при продаже недвижимости заполняются приложения №1 и №6.

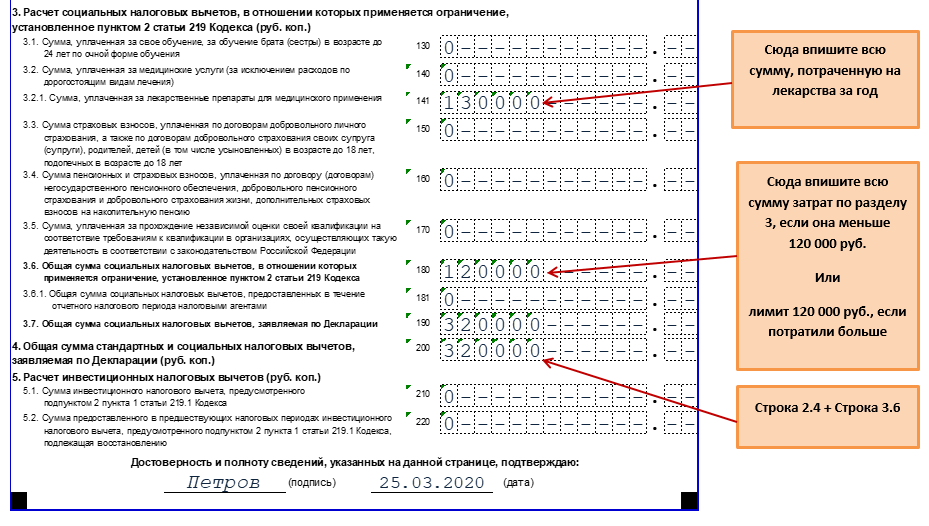

Для оформления социального вычета за обучение заполните титульный лист, разделы №1 и №2 и Приложения №1 и №5.

3-НДФЛ: образец заполнения для ИП

Рассмотрим пример. ИП Ростов Глеб Петрович работает на ОСНО в городе Вологда. Годовой доход вологодского бизнесмена составил 1 530 000 рублей. Сумма расходов, включенных в состав профессионального налогового вычета — 1 165 000 рублей, в том числе:

- 570 000 рублей — материальные расходы;

- 450 000 рублей — расходы на оплату труда;

- 145 000 рублей — прочие расходы.

Также Ростов Г. П. в течение 2020 года уплатил авансовые платежи в сумме 30 000 рублей. Других особенностей в заполнении декларации нет. Ростов Г. П. заполнит титульный лист, разделы 1 и 2 декларации, приложение 3 и расчет к нему.

В завершение хочется предостеречь всех бизнесменов: не стоит пытаться занизить доход в декларации, ведь инспекторы ФНС сотрудничают с банками и сверяют заявленные цифры с оборотами по счету. Конечно, не все поступления являются доходами ИП, но по банковским выпискам можно сделать некоторые выводы.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

Попробовать бесплатно

Как заполнить 3-НДФЛ

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, и произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Вот подробная пошаговая инструкция по заполнению 3-НДФЛ за 2020 год для индивидуального предпринимателя.

Ставка НДФЛ с дивидендов в 2020 году

Если компания выплачивает дивиденды физлицам, она должна удержать из них НДФЛ. Ставка налога может быть 13% или 15%. Это зависит от статуса получателя дохода. Расчет налога проводится по особой формуле, если компания получала дивиденды от своих зависимых организаций. Срок для уплаты НДФЛ различается для ООО и АО. Также от организационно-правовой формы зависит какую отчетность нужно сдать по удержанному налогу.

Учредители приняли решение о распределении прибыли за 9 месяцев 2020 года. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Выплата произведена 1 ноября 2020 года. По итогу периода с ноября 2020 года по октябрь 2020 года Иванов С.М. является резидентом. При выплате дивидендов удержать необходимо 45 500 (350 000 х 0,13) рублей.

Коды видов документов

- 21 — паспорт лица;

- 03 — свидетельство о рождении;

- 07 — военный билет;

- 08 — временное удостоверение, заменяющее военный билет;

- 10 — паспорт иностранного гражданина;

- 11 — свидетельство о рассмотрении статуса беженца;

- 12 — вид на жительство;

- 13 — удостоверение беженца;

- 14 — временное удостоверение личности;

- 15 — разрешение на временное проживание;

- 18 — свидетельство о представлении временного убежища;

- 23 — свидетельство о рождении зарубежного образца;

- 24 — удостоверение личности военнослужащего;

- 91 — иные документы.

Обратите внимание! Значение вида документа ставится на титульном листе в поле, где указываются сведения о заявителе

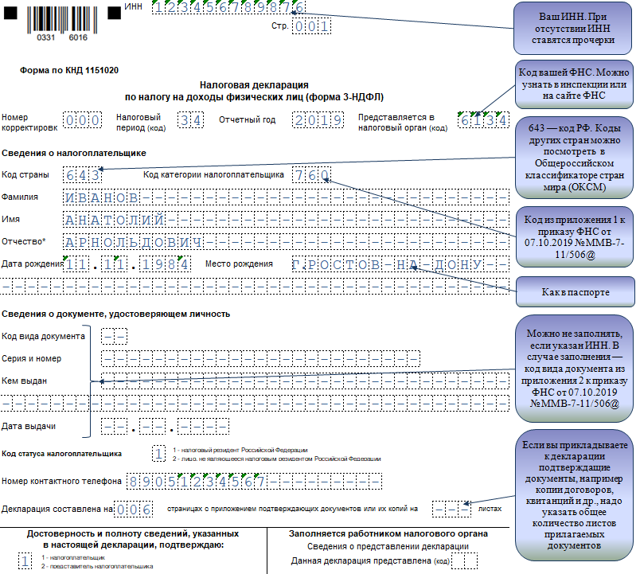

Образец заполнения титульного листа

Заполняя декларацию в программе, данное значение выбирается из выпадающего списка. При этом рядом с цифрами указано и их значение. Заполняя декларацию вручную, на титульном листе самостоятельно нужно написать данное значение.

Обратите внимание! По общему правилу, основным документом, подтверждающим личность в 3 ндфл, является паспорт. Но возможны и исключения. Свидетельство о рождении является основным документом для лиц, которые в силу возраста не имеют паспорта

Поэтому, если декларантом является не достигший четырнадцатилетнего возраста гражданин, то указываются данные свидетельства. При этом свидетельство должно быть оформлено в соответствии с ФЗ «Об актах гражданского состояния»

Свидетельство о рождении является основным документом для лиц, которые в силу возраста не имеют паспорта. Поэтому, если декларантом является не достигший четырнадцатилетнего возраста гражданин, то указываются данные свидетельства. При этом свидетельство должно быть оформлено в соответствии с ФЗ «Об актах гражданского состояния».

Если свои доходы декларирует иностранное лицо, то он указывает наиболее подходящий ему вариант из перечня. При этом данные документы должны соответствовать законам, устанавливающим их форму.

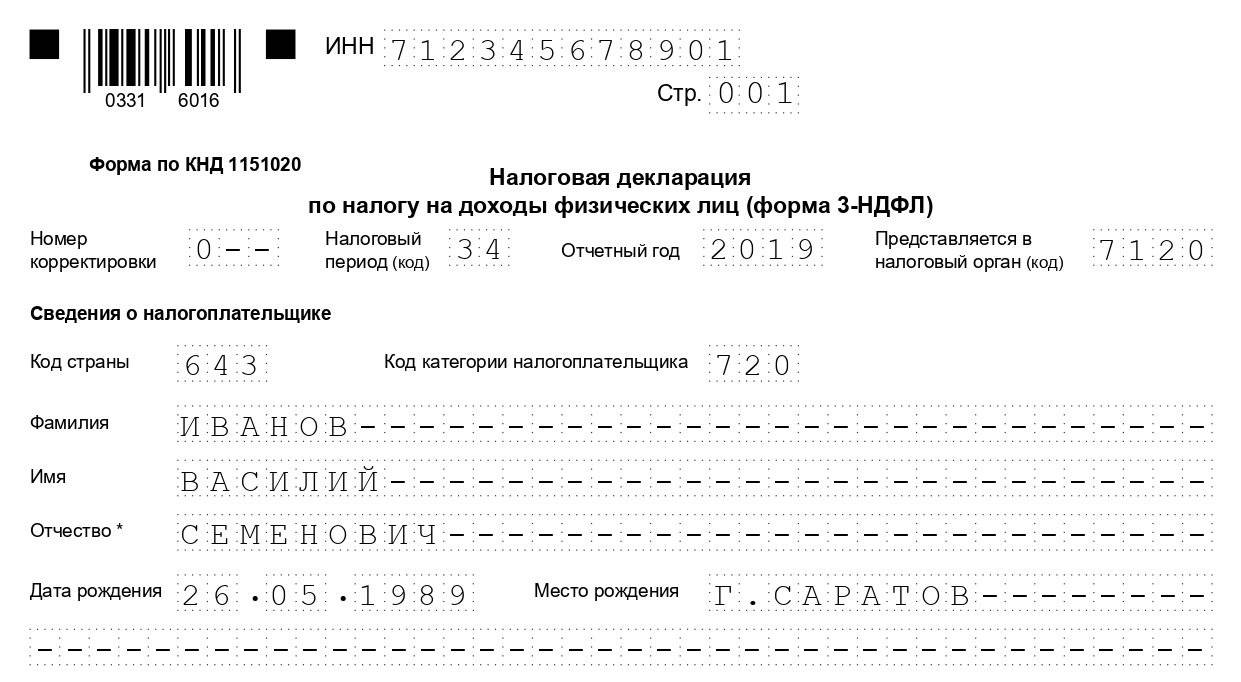

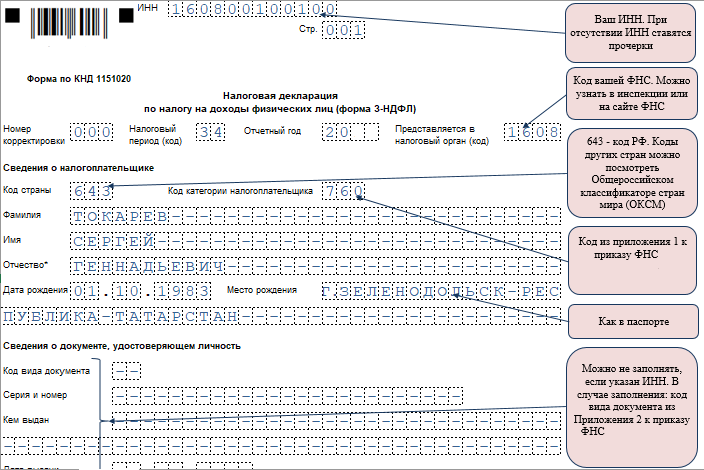

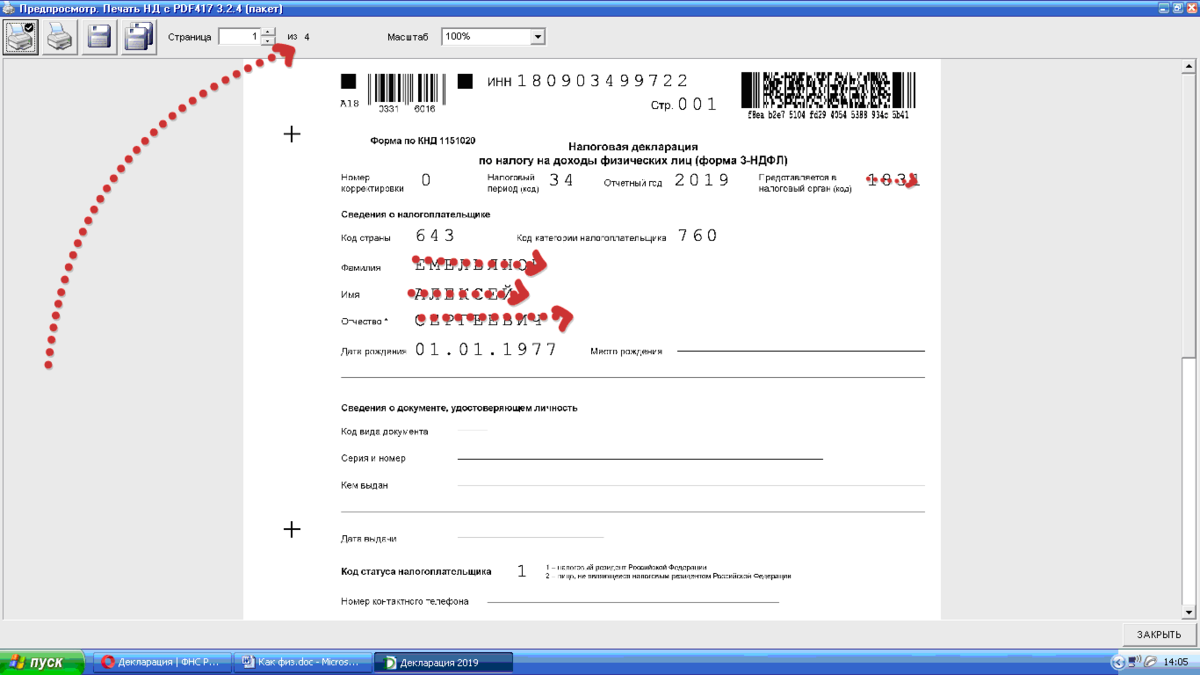

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000. Если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее заполните поля Ф.И.О., дату и место рождения.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения №2 к порядку, как заполнить 3-НДФЛ за 2020 год (тот же приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Кто из получающих вид на жительство может сделать 3-НДФЛ

Налоговую декларацию может оформить любой гражданин. Для этого не нужно обязательно быть индивидуальным предпринимателем.

Здесь важно понимать, что, по логике закона, каждый житель Российской Федерации, получающий доход вне официальной работы, должен уведомить об этом налоговую службу и заплатить налог с дохода. Делается это с помощью подачи налоговой декларации

Справку по форме 3-НДФЛ оформляют, когда гражданин:

- продал какую-либо дорогостоящую вещь (шубу,

смартфон, автомобиль и т.д.); - продал недвижимость;

- сдает жилье в аренду;

- получил доходы от источников, которые находятся

за пределами РФ; - является индивидуальным предпринимателем;

- выиграл в лотерее;

- получил крупную сумму в дар.

Важный момент, который значительно облегчает жизнь иностранцам,

оформляющим 3-НДФЛ: документы, указывающие, откуда у вас деньги, в налоговой не

требуют. То есть вы просто можете прийти в ФНС и задекларировать, скажем, 50 000

из личных сбережений. При этом в справке можно указать, что деньги вам подарили

или вы получили их от продажи шубы.

Порядок заполнения кодов дохода в 3 НДФЛ

Код дохода при заполнении 3 НДФЛ вносит непосредственно лицо, которое будет уплачивать налог, в процессе заполнения всей формы налоговой отчетности и в специально отведенное для этого поле.

Все коды содержатся в специальной таблице, которую мы приводим ниже:

| Код | Вид дохода |

| 01 | Средства, полученные от продажи своей недвижимости, которая находилась в собственности (дом, квартира и т.п.) |

| 02 | Средства, полученные от продажи своего имущества, за исключением недвижимости (например, продажа своей машины) |

| 03 | Средства, которые были получены в виде дохода от работы с ценными бумагами |

| 04 | Средства, которые были получены от операций по сдаче своего имущества в аренду (аренда квартиры, например) |

| 05 | Средства, которые были получены после того, как лицу было что-то подарено (квартира, машина, деньги и т.п.) |

| 06 | Средства, которые были получены при официальном трудоустройстве, и с которых компания-работодатель удержала НДФЛ |

| 07 | Средства, которые были получены при официальном трудоустройстве, и с которых компания-работодатель не удержала НДФЛ |

| 08 | Дивиденты |

| 09 | Другие доходы |

Если вас интересует вопрос, как узнать код дохода для 3 НДФЛ, то воспользуйтесь этой таблицей. При необходимости проконсультируйтесь со специалистами вашей налоговой службы.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Заполнение книги учета доходов и расходов ИП на ОСНО

Как вести книгу учета доходов и расходов предпринимателю на общей системе налогообложения. Как предпринимателю на общей системе налогообложения отражать показатели в книге учета доходов и расходов.

Вопрос: ИП на ОСНО, закупил товар для перепродажи в 4 квартале, продал в этом квартале всего несколько позиций.

В книге учета доходов и расходов за 4 квартал весь этот товар встает в расход, при этом каждая позиция дублируется в таблице №1-1 (учет сырья), таблице №1-6 (учет доходов и расходов), №1-7 (доходы и расходы от реализации) и итоговой суммой – в таблице №6-1 (налоговая база) как расход.

Для чего весь список товаров дублируется в трех таблицах 1-1, 1-6 и 1-7? Что каждая таблица должна донести? Какие условия должны быть выполнены, чтобы сумма за проданный товар встала в доход в таблице №6-1? И в каких еще таблицах должно отразиться, что товар продали? Как заполнить отчет 3-НДФЛ за 4 квартал в данном случае: когда доход меньше расхода? Если весь товар оплачен в 4 квартале, то есть в 1 квартале следующего года будет только доход от продажи данного товара, переносится ли расход на следующий квартал или он сгорает в 4 квартале и обнуляется? Когда мы сдаем отчет 4-НДФЛ, то сумма предполагаемого дохода, это как раз разница между доходами и расходами за год, и уплатить мы должны 13% от этой разницы, верно?

Ответ: ИП, применяющий ОСНО, обязан вести учет хозяйственных операций в Книге учета доходов и расходов по форме, утвержденной приказом от 13 августа 2002 г. Минфина России № 86н и МНС России № БГ-3-04/430.

Доходы и расходы отражаются в Книге учета на дату их фактической оплаты.

Таблица № 1-1А «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)» заполняется ИП, осуществляющим деятельность по операциям, облагаемым НДС, для отражения информации о количественно-стоимостных показателях приобретенного и израсходованного сырья (работ, услуг).

Таблица № 1-6А «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения» заполняется ИП, осуществляющим деятельность по операциям, облагаемым НДС, для учета доходов и расходов в момент их совершения.

В таблице 1-6 отражаются доходы от предпринимательской деятельности и расходы, связанные с получением этих доходов. Таблица заполняется в момент признания соответствующих доходов и расходов. Если ИП занимается только торговлей и не формирует себестоимость готовой продукции, таблица 1-6 заполняется на основании данных из таблицы 1-1.

Данная таблица заполняется по итогам каждого месяца на основании данных, отраженных в таблице 1-6. В этой таблице определяются доходы и расходы текущего месяца, которые в дальнейшем учитываются при расчете НДФЛ.

Предприниматели, применяющие общую систему, при учете доходов и расходов должны руководствоваться Порядком учета доходов и расходов, утвержденным приказом Минфина России № 86н и МНС России № БГ-3-04/430 от 13.08.2002.

В соответствии с пунктом 13 Порядка ИП обязаны вести учет доходов и расходов кассовым методом. То есть выручка от реализации товаров включается в доходы на дату, когда денежные средства поступили на счет предпринимателя (подп. 1 п.

1 ст. 223 НК).

При этом нормами НК РФ не определено понятие «расходы, непосредственно связанные с извлечением дохода». Представители Минфина считают, что расходы, непосредственно связанные с извлечением дохода, не могут быть признаны до тех пор, пока не признан доход, для получения которого эти расходы были понесены.

Следовательно, если ИП в 4-ом квартале фактически получил доход от реализации только части приобретенного (и оплаченного) товара, то в данном периоде могут быть учтены только расходы в виде стоимости приобретенных товаров, доход от продажи которых уже получен.

Если доход от продажи приобретенных в 4-ом квартале товаров будет получен ИП в 1-ом квартале следующего налогового периода, то и расходы на приобретение товаров могут быть учтены в составе профессионального вычета только в следующем году.

Актуальные новости

Минздрав РФ: Приказ от 30.04.2020 об особенностях прохождения медицинскими работниками и фармацевтическими работниками аттестации для получения квалификационной категории

Шестая версия методических рекомендации по COVID-19

Сердечный приступ: симптомы и варианты лечения

Продление пропускного режима в Подмосковье: новые правила

Исследования подтвердили эффективность «Ремдесивира» в борьбе с COVID-19

9 способов облегчить себе жизнь при псориазе

ФАС России: письмо № ИА/35242/20 от 24.04.2020 касается вопросов, связанных с отзывом бюджетных ассигнований при секвестре бюджетов

Правовой обзор законодательства по закупкам за период с 20.04.2020 по 26.04.2020

10 советов по профилактике инфекций до и во время беременности

ФАС России: письмо № ИА/35236/20 от 24.04.2020 о порядке проведения закупок по организации строительства объектов «под ключ» по 223-ФЗ

Благодаря совместным действиям Росздравнадзора, МВД России и ФСБ России на территории Российской Федерации пресечен сбыт незарегистрированных аппаратов ИВЛ

82% предпринимателей, которые полностью или частично перевели штат на удаленный формат, отметили снижение эффективности сотрудников

Лучшие зарубежные брокеры

IB

Ниже коротко остановлюсь на компаниях, неплохо себя зарекомендовавших и подходящих в том числе и для россиян. Начнем с Interactive Brokers:

- Стартовый депозит от $10 000 – подойдет только для опытных инвесторов и трейдеров.

- Доступны тысячи активов.

- Комиссии по акциям ниже на 68% по сравнению с прямыми конкурентами ($2,24 против $8,0).

- Есть выход на глобальные биржи, а также торговые площадки Северной и Южной Америки, Африки, Европы.

- Тысячи доступных для торговли активов.

Открыть счет в IB

CapTrader

Компания в России популярностью не пользуется, но скорее по причине отсутствия информации о ней на русском языке. В ближайшем будущем планирую сделать подробный обзор этого брокера:

- По надежности компания сопоставима с InteractiveBrokers, это ее «дочка».

- Стартовый капитал снижен до $2000/€2000. Для первого счета у зарубежного брокера CapTrader подходит больше чем IB.

- Есть выход на все популярные биржи (Америка, Европа, Азия, Тихоокеанский регион, глобальные площадки).

- Активов доступно чуть меньше чем у IB.

- Есть демо-счет.

Зарегистрировать счет в CapTrader

Exante

Для физлица минимальный депозит €10 000.

Есть демо-счет.

Спреды не рекордно узкие, немного уступают Exness, но держатся в норме.

Можно работать с криптовалютами, металлами, инструментами фондового рынка, фьючерсами – ни одно направление вниманием не обошли.

Реализован единый счет для всех рынков.

Общее количество активов, доступных для торговли, превышает 50 000.

Это одни из лучших зарубежных компаний. Если интересуетесь работой на российском рынке, рекомендую попробовать торговать в БКС. Обзор брокера БКС делался ранее, компания предлагает неплохие условия, плюс нет проблем с надежностью.

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Ситуация 5 Если вы продали валюту

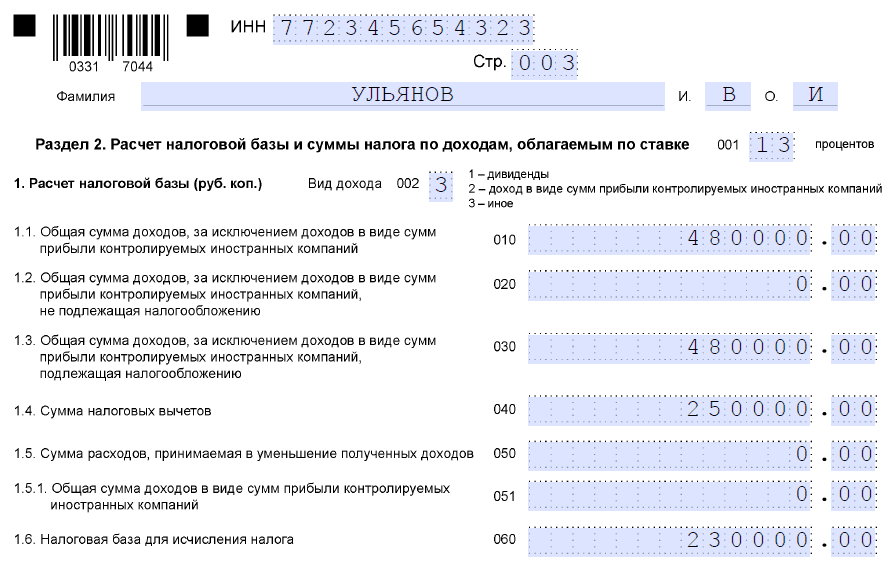

Иностранная валюта — это имущество. Доход, полученный от продажи валюты на бирже, по закону нужно самостоятельно задекларировать. К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 Р за год. Либо доходы от продажи валюты можно уменьшить на расходы — сумму, за которую вы ее изначально купили.

При этом в кодексе нет прямых указаний, как именно определять соответствие между доходами и расходами, а Минфин в письмах предлагает решить это налогоплательщику самостоятельно.

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

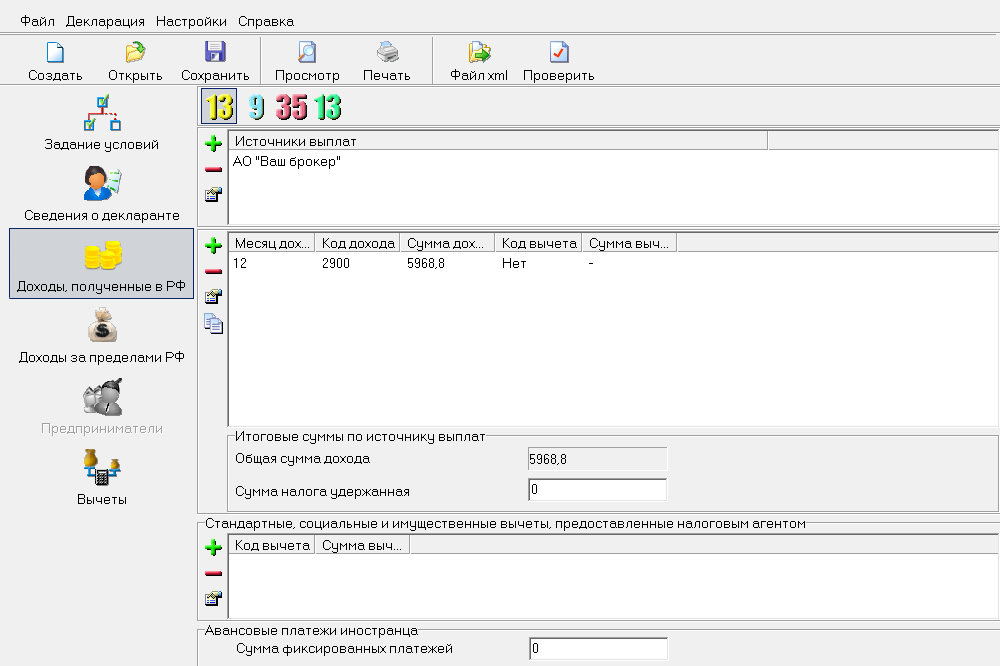

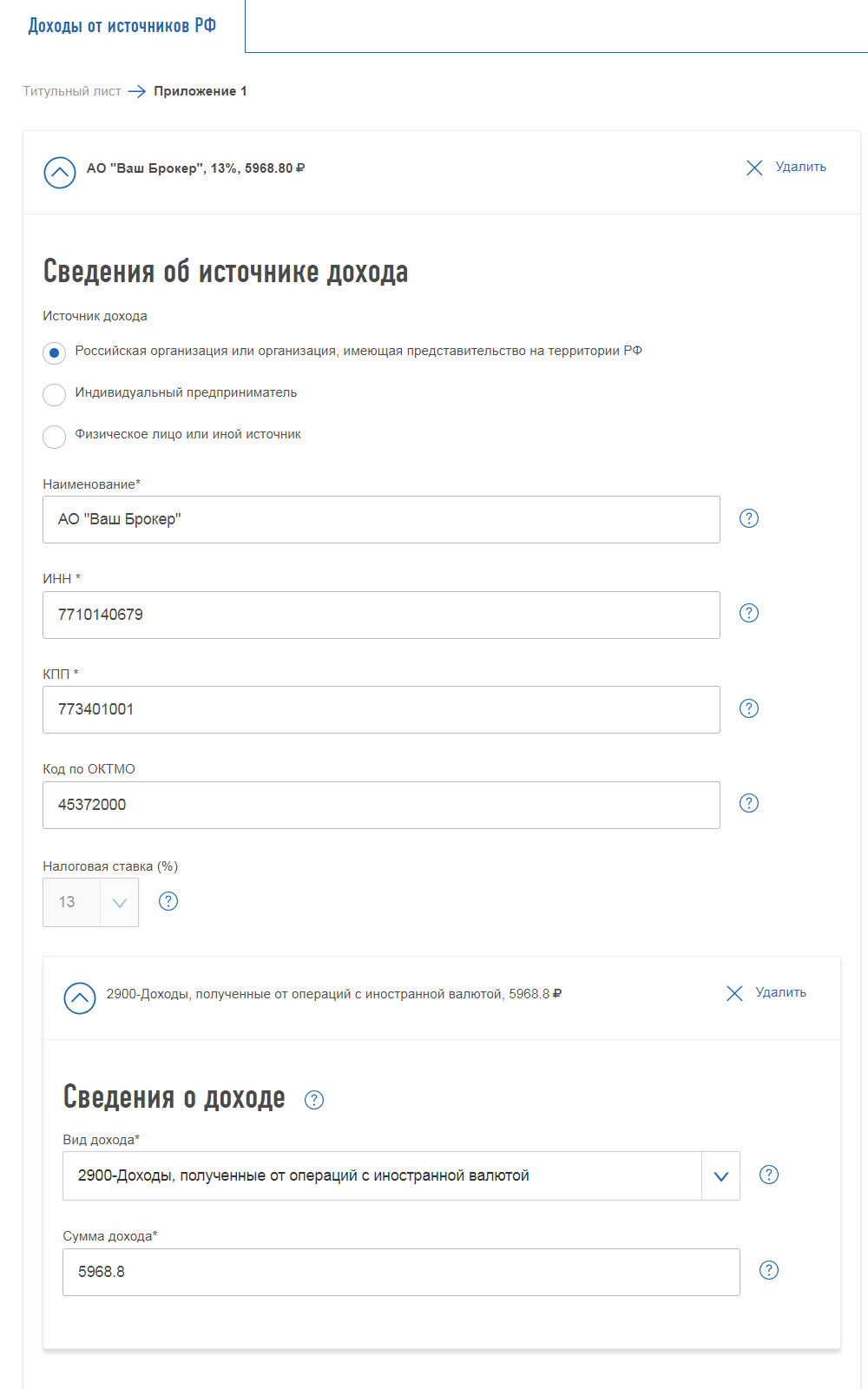

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2018 года Петр приобрел 3000 $ на бирже по курсу 65,3253 Р за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию. 20 декабря 2018 года Петр продал 2000 $ по курсу 68,3097 Р за доллар. Его доход по операциям с ценными бумагами — 11 919,61 Р, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 Р, его нужно задекларировать самостоятельно.

Чтобы отчитаться перед налоговой, нужен отчет брокера за период, включающий покупку и продажу иностранной валюты.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 Р. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 Р за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

Сумма налога = (сумма дохода − сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 Р, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

2000 × 65,3253 = 130 650,6 Р

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

(136 619,4 − 130 650,6) × 13% = 776 Р

В нашем примере Петру выгоднее использовать имущественный вычет.

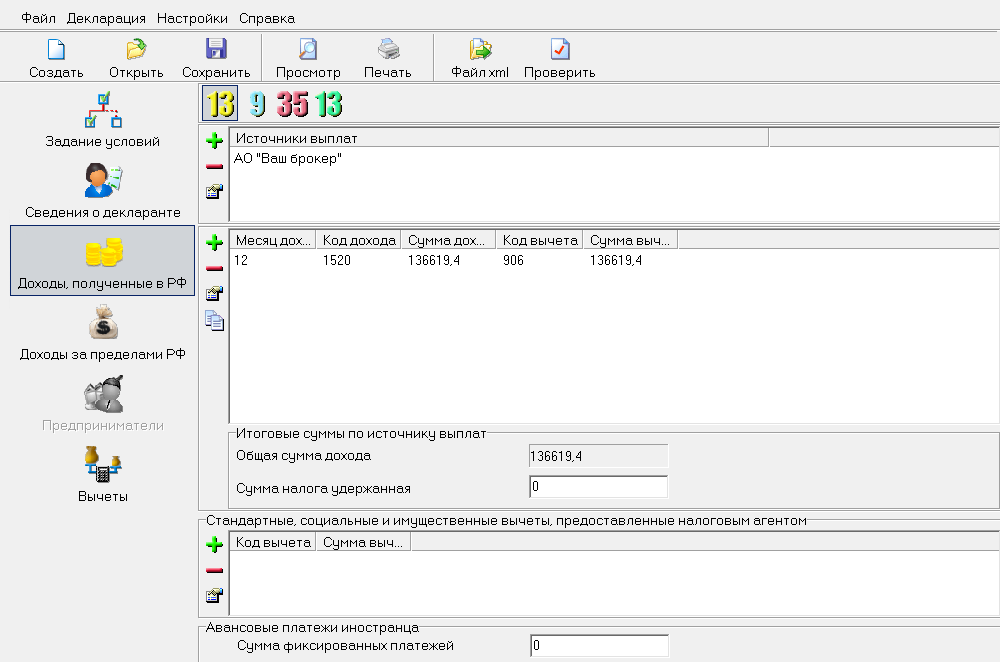

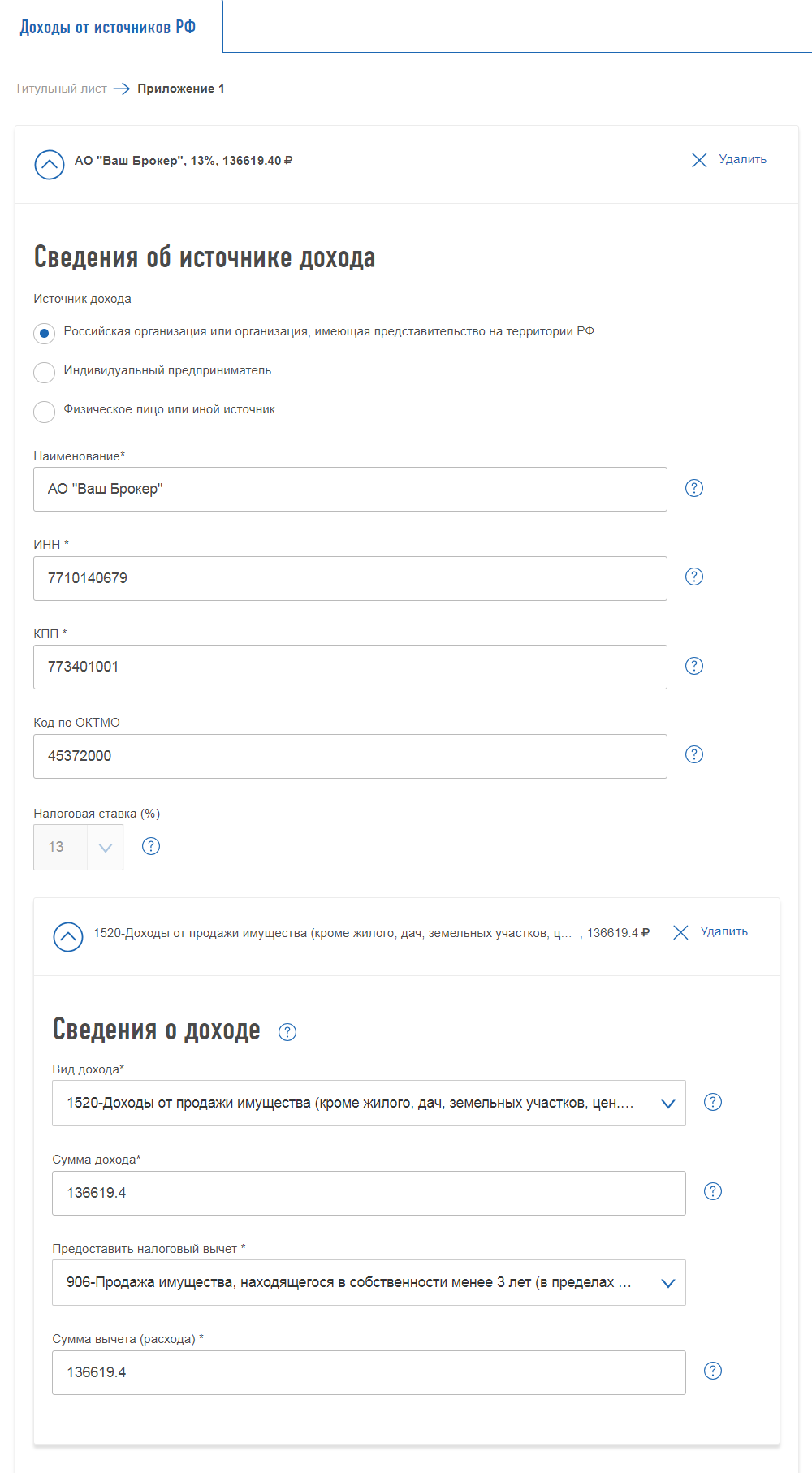

Как отразить в декларации. Если заполняете декларацию 3-НДФЛ в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 Р — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результат

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результат То же — в личном кабинете налогоплательщика

То же — в личном кабинете налогоплательщика Доходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычета

Доходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычета Доходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Доходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.

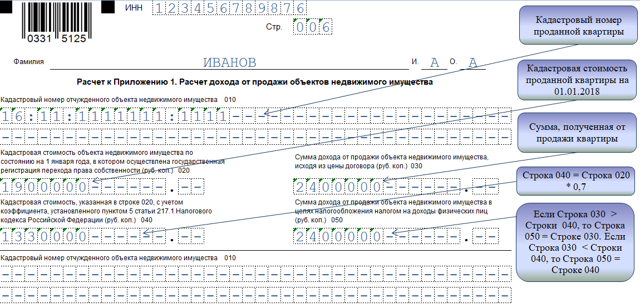

Перечень кодов доходов для заполнения 3-НДФЛ

Из приложения №4 к приказу ФНС ясно, какой вид дохода указать в 3-НДФЛ при налоговом вычете, это важно для корректного применения правил. Вот таблица обновленных кодов:

Код | Наименование |

|---|---|

01 | Доход от продажи жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

02 | Доход от продажи жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

03 | Доход от продажи иного имущества (за исключением ценных бумаг) |

04 | Доход от операций с ценными бумагами |

05 | Доход от сдачи имущества в аренду (наем) |

06 | Доходы в денежной и натуральной формах, полученные в порядке дарения |

07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

08 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе частично |

09 | Доход от долевого участия в деятельности организаций в виде дивидендов |

10 | Иные доходы |

11 | Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

12 | Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

13 | Доход от продажи транспортных средств |

14 | Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства и авторов изобретений, полезных моделей и промышленных образцов |

15 | Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе |

16 | Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе |

17 |

Как заполнять коды в декларации 3-ндфл

Как указать сразу несколько видов Зачастую происходит так, что одно и то же физическое лицо имеет сразу несколько доходов, которые относятся к разным типам. В подобных ситуациях у налогоплательщиков начинают возникать мысли, что им понадобится оформлять сразу несколько бланков 3-НДФЛ. Однако это вовсе не так, поскольку лист А составлен таким образом, что в него можно внести больше одного типа прибыли.

Данный лист разделен на три одинаковые части, отделенные друг от друга чертой. В каждой из них специально отведено место для внесения вида дохода. В самой верхней части необходимо указывать код, предназначенный для шифровки основного типа прибыли, а затем уже ниже прописать цифры, соответствующие кодам дополнительных доходов.

Итоги

Самый простой путь – поручить заполнение 3 НДФЛ и формирование пакета документов третьему лицу, таких предложений полно. На мой взгляд, в этом нет смысла, и дело не только в деньгах, хотя ценник может превышать 30 тыс. рублей

Важно понимать, откуда берутся налоги, какие вычеты можно применять и знать саму процедуру поэтапно. Психологически будете чувствовать себя увереннее, если пакет документов сформируете сами, а в будущем сможете помочь коллегам-инвесторам

Рекомендую также оформить подписку на мой блог, чтобы получать уведомления о выходе новых материалов

Обзор на этом завершаю и желаю успехов не только в инвестировании, но и в составлении документации для налоговой, это не менее важно. Всего хорошего и до скорой встречи!