Под какой процент можно положить деньги в Сбербанк

Многие граждане предпочитают положить деньги под проценты в Сбербанк и не ошибаются. Данный метод заработка позволит сохранить и приумножить сбережения. Ранее наиболее выгодным было увеличивать свою прибыль путем добычи и сбыта ресурсов и сырья. Постиндустриальному современному обществу присуще делать деньги из денег. Есть множество возможностей инвестирования, одним из наиболее безопасных вариантов является именно банковский вклад.

Многих интересует, куда можно положить деньги с наибольшей выгодой. Существуют разные способы инвестирования, например, в бизнес, фондовые рынки и др. Однако, кроме вероятной большой прибыли они несут соответствующие риски потерять все. Банковские учреждения являются наиболее надежной альтернативой, но не предлагают значительных доходов.

Теги

физических лиц.физических лиц ифизических лиц ифизических лиц ииногда лицензии лишаются Лиц. Лиц. Лиц. Лиц. Лиц.сделать вклад вбанковский вклад что вкладчик временноразмещения вклада деньгибанковские вклады можноПоэтому вклад скорееподходящий вклад какой вклад вамо вкладах.какой вклад вамсобытия дня Тема дня 1824 дн.367 дн.367 дн.367 дн.367 дн.30 дн.1095 дн.1095 дн.

днейбизнесроссиивопроскредитныйнакопительныйстатьивалютаподробнымизаймыгодаоперацийуслугисайтысервисымосквевыберитекомпаниивалютнымновостиавторомипотекамобильномкурсырасскажитемосковской

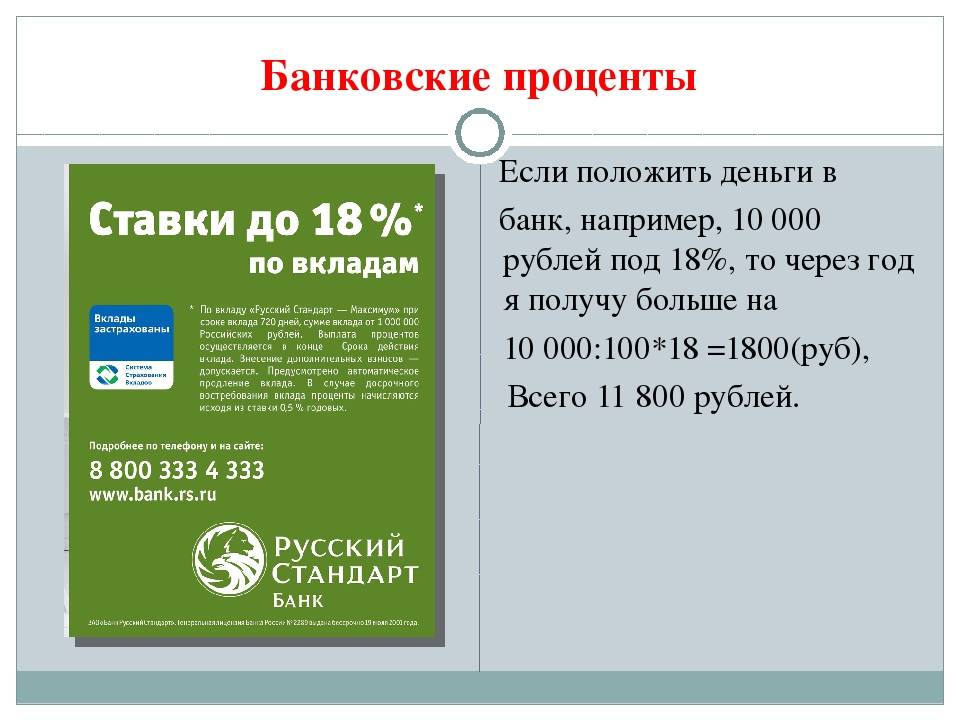

Как правильно подсчитать доход

Перед тем, как положить деньги под проценты, желательно научиться правильно, считать предполагаемый доход. Для этого следует учитывать такие факторы как сумму вклада и срок, на который он сделан. Многие думают, что если положить деньги на вклад под высокий процент, то смогут быстро получить прибыль. Но при этом не знают, как ее считать.

Например, если банк обещал выплатить 10% по вкладу, а деньги пролежали в банке всего три месяца это совсем не означает, что можно будет получить 10% от суммы данного вклада. Тут все зависит от срока. В большинстве случаев банк считает проценты в годах. И получается, что мы делим двенадцать месяцев в году на три месяца, что деньги были в банке, вышло четыре. Теперь десять процентов делим на четыре, и выходит всего два с половиной процента. Это и есть тот доход, который мы сможем получить в данном случае.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады – это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования – это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых – срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Насколько вообще рискованно делать вклады?

После небольшого перерыва Банк России продолжил отзывать лицензии у банков – только за первое полугодие 2021 года с рынка ушли 28 банков, большую часть которых регулятор лишил лицензий за нарушения. Для вкладчиков это неприятная ситуация, но в большинстве случаев риски преувеличены – все же система страхования вкладов гарантирует, что клиент получит свой вклад обратно даже в случае банкротства банка.

Итак, на банковском рынке осталось 378 кредитных организаций, 340 из которых можно считать банками (это те, у кого есть универсальная лицензия). Всего же в 2021 году с рынка могут уйти 30-35 банков, прогнозируют эксперты – то есть, уже совсем немного. Как правило, речь идет о небольших региональных банках – если говорить о кредитных организациях из первой двадцатки российских банков, их крах маловероятен (как показывает опыт «Открытия», Бинбанка и Промсвязьбанка, государство будет их спасать).

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (розничный портфель на начало 2021 года составил около 12 триллионов рублей – почти 12% от ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто

Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:. Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов. В нее входят практически все банки, но перепроверить не помешает;

- размер активов. Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты. Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбер в 2020 году заработал 760,3 миллиарда рублей – это больше, чем бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России. На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей. Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках. Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства. Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Выбираем срок

Определяйтесь со сроком отвлечения временно свободных денежных средств очень аккуратно:

- во-первых, вложения на разный срок обладают разной рентабельностью;

- во-вторых, держите в уме альтернативные возможности инвестиций — например, через год вы решите открыть индивидуальный инвестиционный счет, а свободные средства окажутся «заморожены» в депозите;

- в-третьих, опасайтесь ситуации вынужденного дефицита.

Выделяют депозиты:

- срочные: краткосрочные, среднесрочные, долгосрочные;

- до востребования — допускают возможность изъятия средств в любой момент, но приносит минимальную доходность (от 0,01% до 1%).

Второй тип не советуем использовать в принципе (закрыть срочный договор никогда не поздно). Подробнее о видах банковских вкладов мы уже писали.

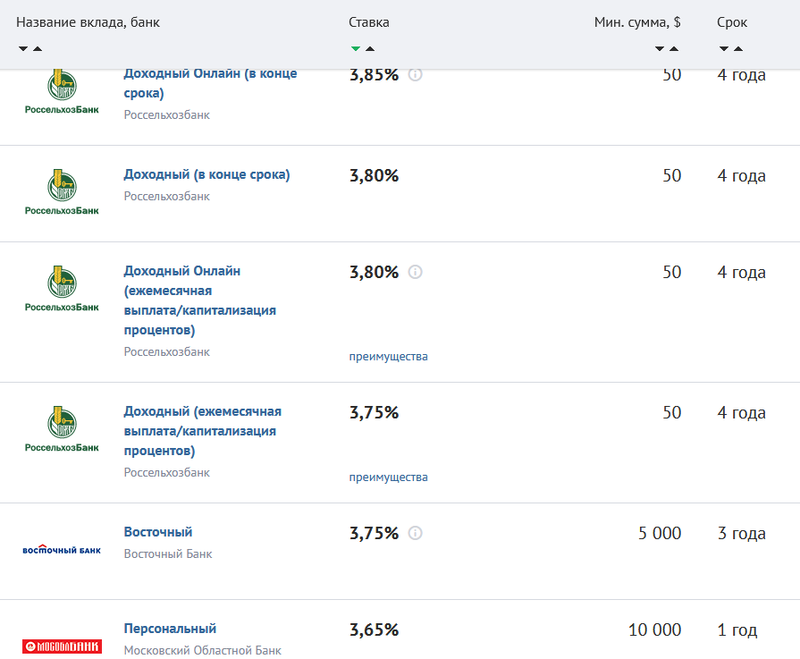

Средняя доходность рублевых и валютных депозитов в апреле 2017 года по данным banki.ru представлена в таблице.

Срок депозита | Рубли | Доллары США | Евро |

|---|---|---|---|

3 месяца | 6,49% | 0,41% | 0,21% |

1 год | 7,33% | 1,08% | 0,45% |

2 года | 6,61% | 1,05% | 0,33% |

3 года | 5,74% | 0,99% | 0,37% |

5 лет | 6,02% | 1,37% | 0,29% |

Депозиты в иностранных банках

Благодаря упрощению процедуры оформления депозитов в иностранных банках и определенному ажиотажу вокруг доллара не только крупные, но средние российские инвесторы задумались о возможности сохранения своих капиталов и защите их от непредсказуемых условий отечественного финансового рынка.

Почему же идея: «Хочу положить деньги под проценты в банк за границей», — выглядит столь привлекательно для граждан РФ? Причин тому несколько:

- Многие иностранные финансовые структуры работают на рынке десятилетиями, а потому характеризуются высоким уровнем надежности;

- При банкротстве банка вкладчику гарантирован возврат более высокой суммы — до 100 тысяч долларов;

- Вклад в иностранном банке — прекрасный способ диверсификации портфеля.

Открытие депозитных счетов за границей и размещение на них средств в валюте представляется особенно выгодным для тех, кто планирует работать или учиться в Европе, собирается приобрести здесь недвижимое имущество или создать бизнес. Тем не менее, недостатков у такого способа хранения денег предостаточно.

Во-первых, при заключении договора с иностранным банком гражданство клиента может превратиться в проблему. Причина заключается в том, что европейским банкирам все пространство бывшего СНГ представляется зоной повышенного коррупционного и криминального риска, а потому происхождение накопленных российскими гражданами капиталов для них сомнительно.

Во-вторых, размер годового вознаграждения в банках ЕС в соответствии с динамикой инфляции устанавливается на уровне 0,1–2,5% для вкладов в евро, тогда как некоторые швейцарские учреждения предлагают клиентам даже отрицательные ставки. При таких условиях для вкладчиков, преследующих цели хранения средств с минимальным риском, сотрудничество с иностранными учреждениями может оказаться убыточным — ведь независимо от прибыли им придется с первых же дней нести дополнительные расходы:

- Европейские менеджеры предпочитают вести переговоры с клиентами лично, а потому вкладчику придется оплатить поездку и проживание за границей;

- Для нерезидентов часто применяются гораздо более высокие тарифы и комиссии по обслуживанию счета;

- Банки имеют право менять ставки и тарифы по своему усмотрению.

Российскому гражданину, вопреки этим сложностям все же желающему открыть депозитный счет за границей, следует прежде всего ознакомиться с правилами обслуживания клиентов в европейских банках:

- Вносить деньги на счет можно как наличным, так и безналичным способом;

- Процесс заключения договора занимает от 7 до 60 дней;

- Средствами можно управлять при помощи банковской карты, чековой книжки, через интернет, по телефону или по факсу;

- Минимальная сумма вклада находится в диапазоне 10–30 тысяч долларов;

- Вкладчик должен с установленной регулярностью подавать отчеты в отделение ФНС по месту жительства о движении средств на иностранных счетах.

В отличие от российских банков, иностранные при заключении депозитного договора обязывают клиента предоставить множество дополнительных документов:

- Справку о составе семьи вкладчика;

- Справку об отсутствии судимостей;

- Декларацию о доходах за последний год;

- Заверенную у нотариуса копию заграничного паспорта;

- Квитанцию о своевременной оплате коммунальных услуг.

Расчет по кредиту и депозиту

Для примера возьмем такие исходные данные по кредиту с минимальной процентной ставкой на момент написания этой статьи:

- сумма кредита – 100 000 рублей;

- срок кредита – 1 год;

- ставка – 11% годовых;

- метод погашения – аннуитетный.

Воспользовавшись кредитным калькулятором fincalculator.ru (можете проверить расчёт сами), мы выясняем, что переплата по такому кредиту в результате составит 6092,32 рубля, что составляет 6,09% от суммы взятого кредита. Ежемесячный платёж по кредиту равен 8838,17 рублей.

Теперь найдем в интернете данные по самому выгодному вкладу с капитализацией процентов и с возможностью частичного снятия. Ставка по такому вкладу составляет 7,36% годовых. На том же сайте открываем депозитный калькулятор и вводим туда наши исходные параметры, т.е. вклад в размере 100 000 рублей с капитализацией со ставкой 7,36%.

Депозитный калькулятор позволяет определить, что при условии капитализации процентов депозит под 7,36% годовых дает доход в сумме 7613,41 рублей. То есть чистая прибыль за год составит 1521,09 рублей, не бог весть что, но всё же.

На первый взгляд, все выглядит вполне реальным: прибыль с вложенных в банк кредитных средств получить можно, пусть и мизерную. Однако данный расчет не учитывает того, что кредит нужно погашать ежемесячно, то есть на депозите все 100 000 рублей у нас не пролежат в течение 1 года. Ежемесячно сумма депозита должна уменьшаться на значение аннуитетного платежа, который в нашем случае составит 8838,17 рублей – мы же должны гасить взятый кредит.

Если провести расчеты с учетом данного обстоятельства, то получится, что к окончанию срока кредита на депозите не остается ничего, и далее погашать кредит необходимо своими деньгами. Чистый убыток составит 2746,62 рублей. И здесь ещё надо учесть, что большинство банков либо вообще не разрешают досрочное снятие средств с депозита, либо начисляют проценты в таком случае по минимальной ставке. Также в примере мы не учитывали различные комиссии, страховки и т. д. Можно класть деньги на накопительные счета (их мы ещё коснёмся в нашем исследовании), но, как правило, ставка по ним ниже, чем ставка по банковскому депозиту.

Расчеты показывают, что взять кредит и положить под проценты – затея очень сомнительная. Заработать на этом невозможно, наоборот, будет убыток. Очевидно, что банки разрабатывают свои кредитные и депозитные программы с целью получить максимальную прибыль, и они не оставят лазейку для такого легкого заработка.

Что такое пролонгация вкладов?

Пролонгация вкладов – это продление банком действующего договора по вкладу, если клиент не закрыл вовремя свой депозит. Продление вклада наступает автоматически на следующий день по окончанию действия депозита. Как правило, вклад продлевается на тех же условиях и на тот же срок, что и первый. Условия пролонгации нужно узнавать у своего банка, по разным вкладам условия могут меняться.

Банк должен уведомлять своих клиентов, когда приближается срок окончания договора по вкладу. Тем не менее, не стоит надеяться на банковские оповещения. Вкладчик должен посетить банковскую организацию до наступления пролонгации и произвести действия со своим вкладом.

Банков много, как выбрать

При выборе банка нужно понимать, что максимальную ставку новому клиенту не дадут. Наилучшие условия банк предложит своему зарплатному клиенту или тому, кто уже имеет в банке счета. Поэтому следует узнать о предложениях банков, с которыми уже имели дело – для «своих» клиентов у банка обычно есть особые предложения.

Значение имеют следующие критерии:

можно ознакомиться с версиями других аналитических систем, например, Forbes;

оценки их потенциальные вкладчики – народный рейтинг, например, на banki.ru.

Информация о финансовом состоянии банка также важна, хотя неспециалисту в этой области может оказаться непросто в ней разобраться. Однако если доля вкладов превышает долю кредитов – это говорит об относительно стабильном состоянии. Банк должен входить в систему страхования вкладов, если этот параметр отсутствует, вклад может стать слишком рискованным.

Исходя из этого, можно сделать вывод, что надежный банк — это крупная финансовая организация, имеющий дела в отличном состоянии, принимающий вклады со страховкой. Разрешается вкладывать даже очень небольшие суммы на маленькие сроки, что позволяет начать накопление даже не слишком состоятельным клиентам. Однако предложения таких заметных фигур не отличаются высокими прибылями. Там можно просто сохранить деньги с учетом инфляции

Если хочется выгодно положить деньги на депозит, стоит обратить внимание на небольшие банки, которые не особенно рекламируют себя

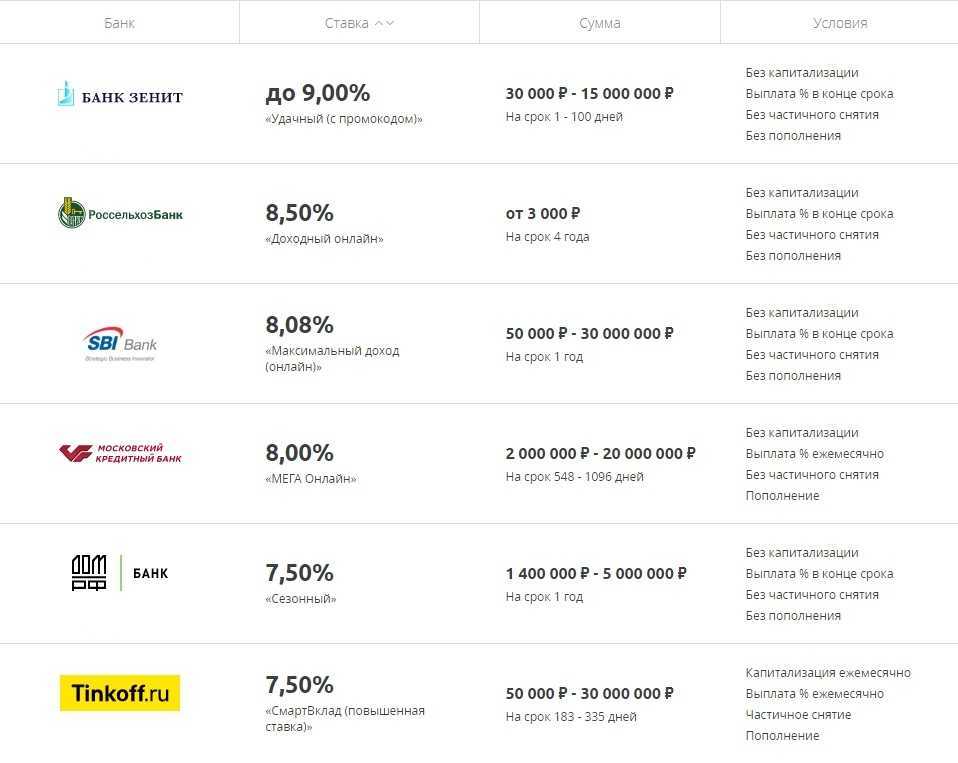

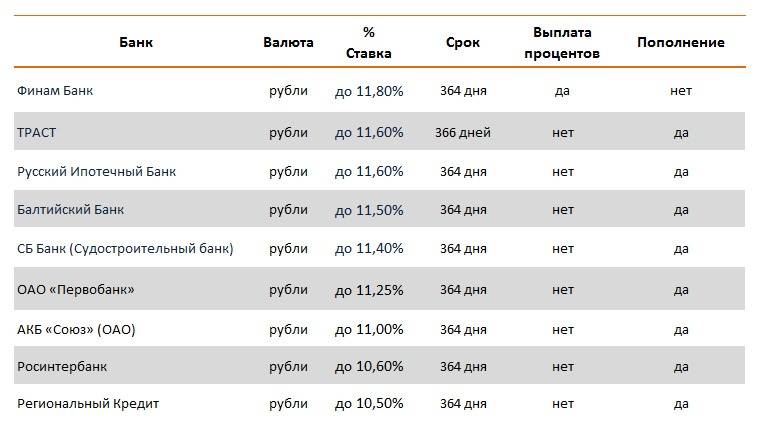

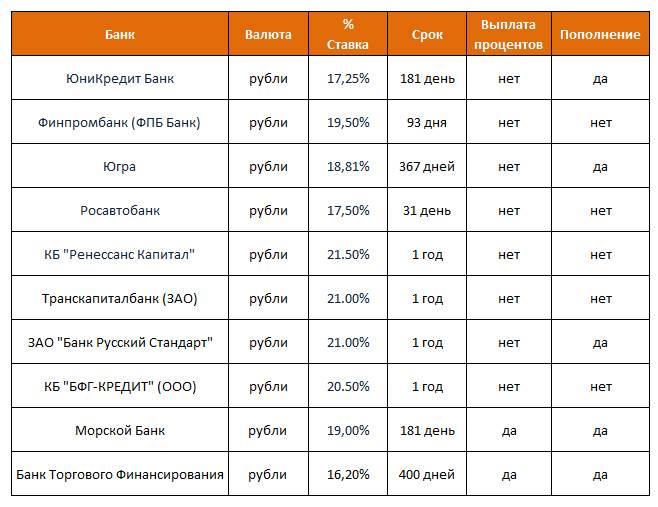

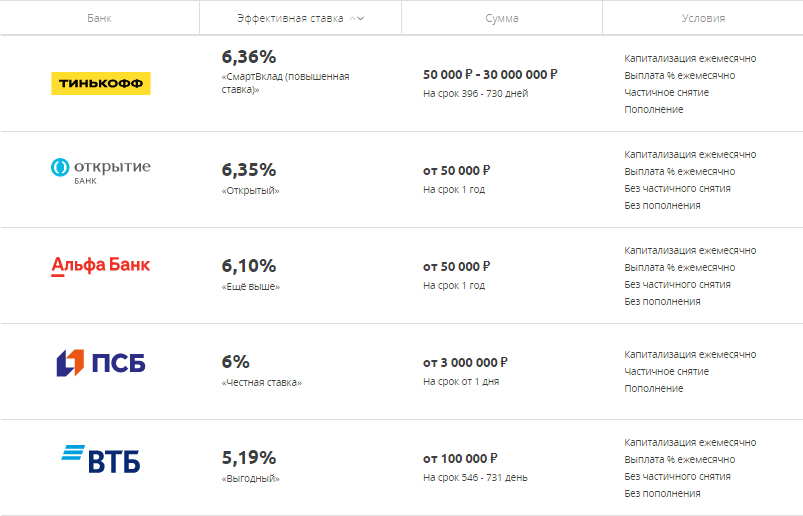

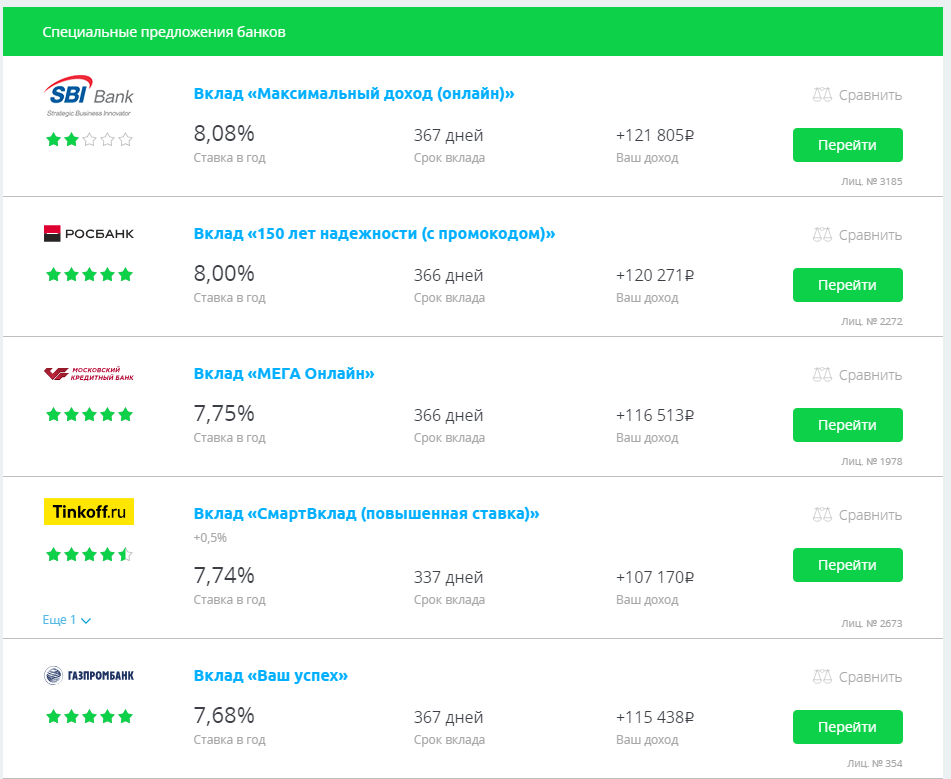

В таких финансовых организациях также страхуются вклады, но проценты заметно выше. При этом нужно исходить из собственных возможностей, поскольку их предложения сопровождаются высокими минимальными суммами вкладов и нередко довольно большими сроками действия договора. Актуальные процентные ставки банков, которые входят в топ-100 Центробанка, а также занимают высокие позиции по оценкам пользователей (таблица).

| % | Мин. сумма | срок | |

| Таврический | 12,5-123,7 | 50000-1000000 | 6-12 |

| Тинькофф | 11,5 | 50000 | 12 |

| МКБ | 11,25 | 1000 | 12 |

| Совкомбанк | 11 | 30000 | от 6 |

| Бинбанк | 9,45 | 30000 | от 6 |

| Газпромбанк | 9,1 | 15000 | 6 |

| Раффайзенбанк | 8,5 | 50000 | 6 |

| Сбербанк | 8,1 | 10000 | 12 |

Остальные предлагают ставки ниже, наличие дополнительных опций и подробные условия можно получить, позвонив в банк. Следует обратить внимание, что договор на 6 месяцев принесет только половину предлагаемой ставки, поскольку предложение формулируется исходя из годовой ставки

О страховании вкладов

Что нужно знать: страхуется далеко не все подряд. Ничего не вернут в следующих случаях, если:

- сберкнижка в Сбербанке на предъявителя;

- деньги в доверительном управлении банков;

- вклады, открыты вне России, например, в зарубежных отделениях;

- деньги на счетах электронных платежных систем.

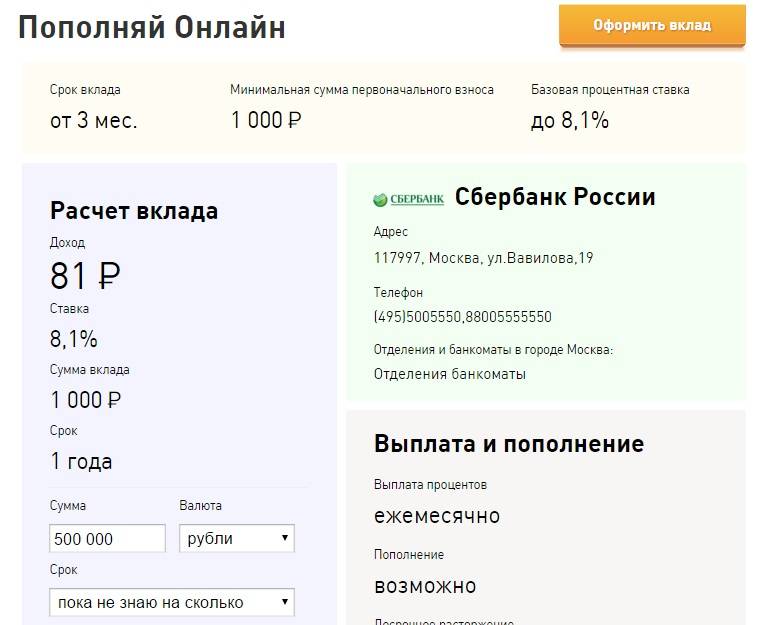

Использование онлайн-калькулятора для подбора оптимального вклада

Денежные вклады под проценты в банках обладают таким огромным количеством характеристик, что оценить их доходность без подготовки довольно сложно. К счастью, практически у каждой банковской организации имеется на сайте специальный калькулятор для подбора наиболее выгодного клиенту продукта. В небольшую форму забиваются такие параметры, как:

- сумма первоначально взноса;

- планируемый срок хранения средств;

- необходимость в пополнении или снятии накоплений (и возможные суммы этих операций);

- порядок распоряжения процентами;

- вероятность досрочного закрытия вклада.

Исходя из этих данных сайт банка самостоятельно рассчитывает доходность конкретного депозита либо подбирает из имеющихся в ассортименте вкладов подходящие клиенту. Кстати, такие калькуляторы есть не только на банковских ресурсах, но и на независимых порталах, посвященных финансовым услугам. Наиболее авторитетными считаются системы подбора на сайтах и .

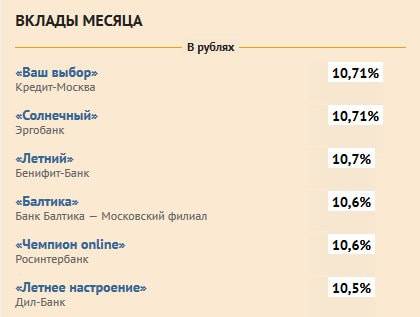

Выгодны ли вклады в банках в 2020 году

Вложения средств – способ инвестирования, который помогает уберечь их от влияния инфляции. Банки предлагают программы, по которым деньги можно вкладывать в рублях, евро, долларах. Идеальных депозитов не существует. Если условия выгодны для клиента, срок вклада большой, то проценты ниже. Такие инвестиции чаще подвержены инфляции.

Эксперты рекомендуют открывать вклады для создания финансовой подушки безопасности или накопления средств на определенные цели – крупную покупку, путешествие, лечение. В 2020 г. банки установили проценты по вкладам ниже, чем в 2019.

Положительные моменты инвестиций:

- Доход сразу оговорен условиями договора.

- Простая процедура открытия депозита, внесения денег.

- Вклады до 1,4 млн руб. застрахованы государством.

- Прибыль облагают налогами по льготным условиям.

Минусы банковских вкладов:

- Уровень инфляции может превысить доходность.

- Краткосрочность депозита – нередко до 12 месяцев.

- Многие банки предлагают невыгодные условия. Клиенту нельзя досрочно снять деньги, пополнить счет, проценты выплачивают только в конце периода.

- При составлении договора иногда требуют оформить страхование жизни.

- С прибыли необходимо заплатить НДФЛ.

Самый надежный банк для вложения денег

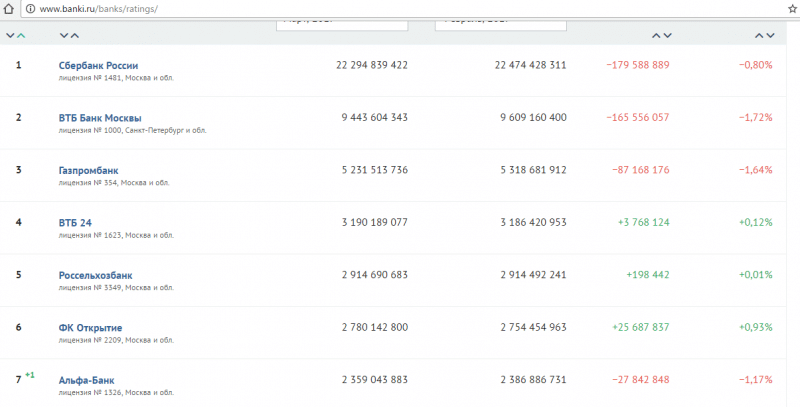

Среди крупных банков на первом месте стоит Сбербанк. Вложение денег под проценты в данное учреждение станет хорошим местом для их сохранности. Преимущества размещения накоплений в Сбербанке:

На втором месте по числу вкладов находится банк ВТБ-24. Ему отдают предпочтение 8% вкладчиков. На третьем месте идет Газпромбанк. Члены этой тройки являются главными участниками агентства по страхованию вкладов, обеспечивающими возврат денежных средств пострадавшим вкладчикам.

Для открытия вклада также можно воспользоваться услугами других банков:

- Россельхозбанк;

- Открытие;

- Альфабанк;

- Хоум кредит;

- Уралсиб;

- Абсолют-Банк;

- Совкомбанк.

Банки предлагают различные условия открытия вкладов. Каждый из них за время работы на финансовом рынке России зарекомендовал себя в качестве добросовестного и надежного партнера.