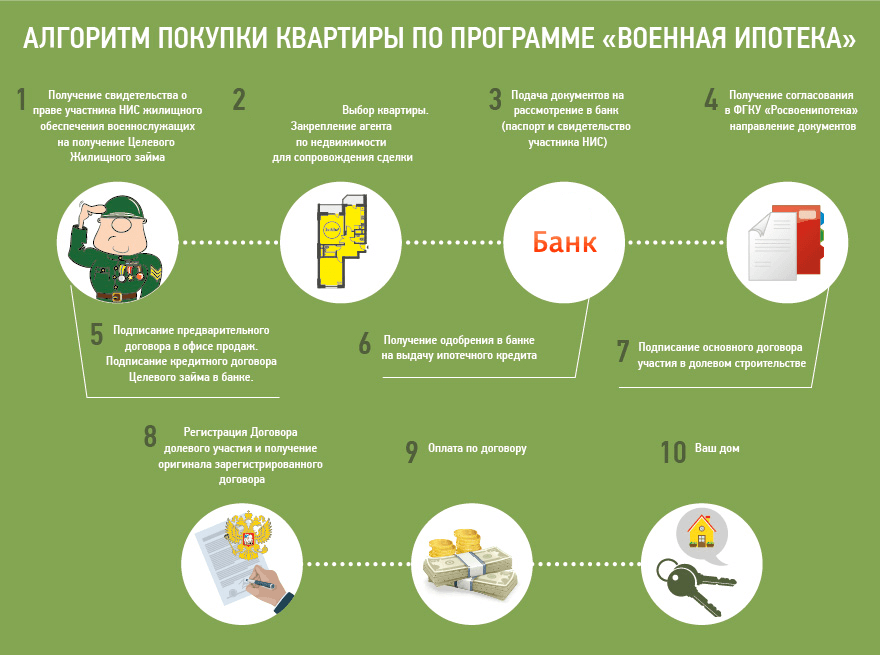

Как приобрести жилье военнослужащим по ипотечному кредиту – пошаговая инструкция

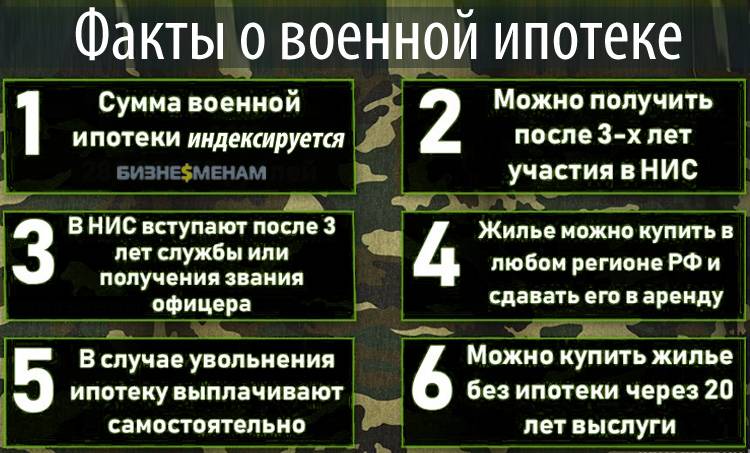

Каждый военный, участвующий в НИС больше 3 лет, решает сам, когда ему воспользоваться правом на приобретение недвижимости. Это зависит от жилищных условий, возраста и прочих объективных факторов.

Краткая схема покупки жилья по ВИ выглядит так:

- участник программы решает купить квартиру на накопленные средства и находит застройщика или продавца жилья;

- заручившись согласием на покупку квартиры, военный договаривается с банком о взятии ипотечного кредита;

- при участии Минобороны подписывается договор с финансовой организацией;

- на выданный кредит приобретается квартира.

Насколько такая схема эффективна и удобна, решать самому военному. Из минусов ВИ – необходимость «отрабатывать» долг годами безупречной службы, даже если у человека возникает желание или потребность досрочно уволиться в запас.

И ещё один важный нюанс: забота об оформлении сделки, поиск банка и работа с документацией ведётся непосредственно военным без помощи со стороны, что тоже отнимает силы и время.

А теперь разберём порядок действий пошагово.

Шаг 1. Участие в ипотечной программе

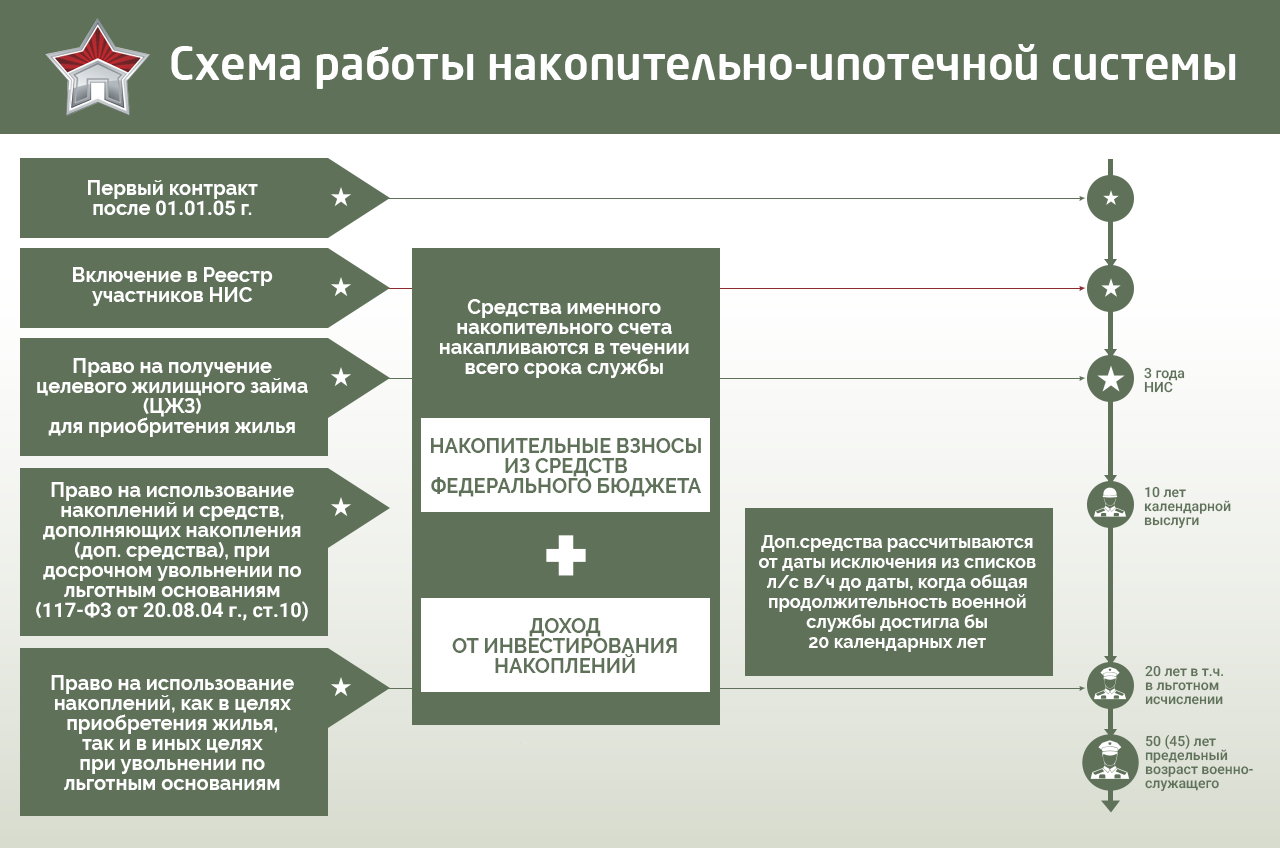

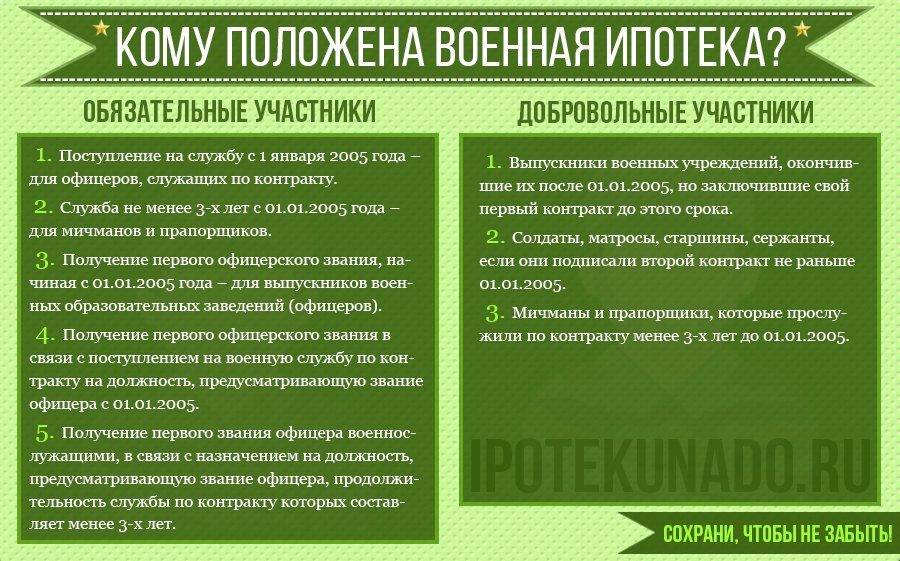

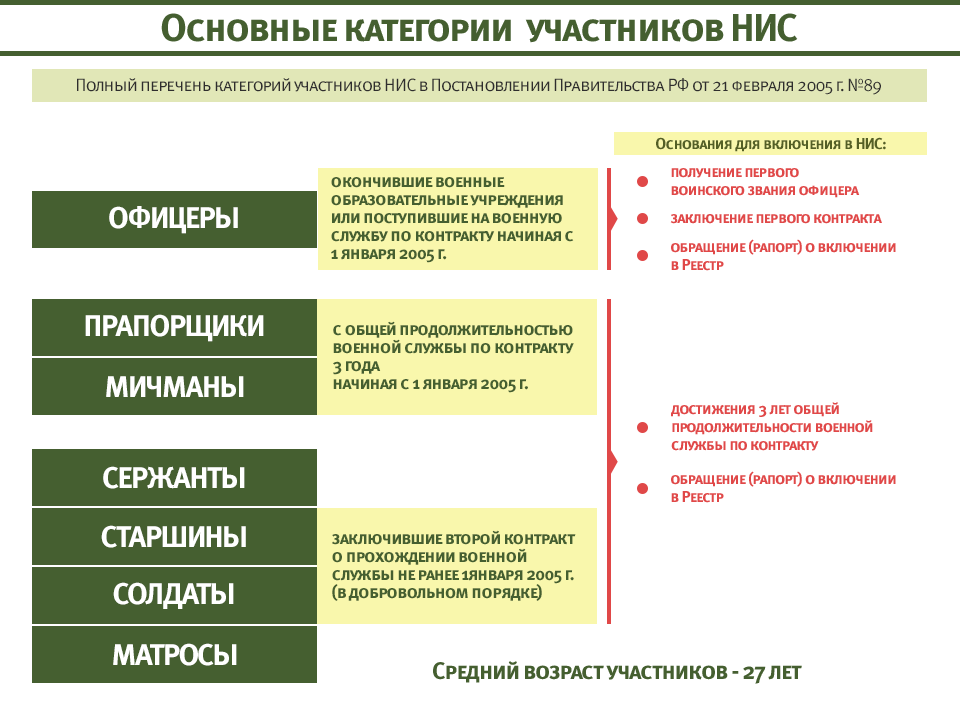

Воспользоваться накоплениями на именном счету могут только те, у кого он имеется. Стать участником НИС можно автоматически, если вы офицер, либо подать соответствующий рапорт начальству.

Участник проекта получает сертификат и право по истечении 3 лет приобрести жильё, заплатив за него из бюджетных средств. Все мероприятия по оформлению кредита и распоряжению накопительным счетом контролируются Федеральным Управлением НИС.

Шаг 2. Поиск застройщика или продавца

Застройщика или владельца жилья, готового продать недвижимость за средства военной ипотеки, участник программы ищет самостоятельно.

В рамках данной программы всё более популярным становится приобретение квартир на стадии стройки. Впрочем, никто не мешает военному купить квартиру на вторичном рынке, если будет найден подходящий объект и банки дадут своё согласие на такое приобретение.

Существует ряд требований, предъявляемых к квартирам и домам:

- расположение на территории РФ;

- наличие отдельной кухни и санузла;

- наличие водоснабжения;

- исправное состояние дверей и окон.

Само здание должно стоять на прочном фундаменте и иметь статус полноценного жилого объекта.

Шаг 3. Поиск банка для получения кредита

Выбрав жильё, военный не может сразу подписать договор купли-продажи. Для начала ему нужно получить право на выдачу целевого жилищного займа (ЦЖЗ) и обратиться с полным пакетом документов в кредитную организацию, то есть в банк.

Примерный список документов:

- Заявление-анкета на выдачу кредита.

- Паспорт.

- Военный билет.

- Документ, удостоверяющий право на ЦЖЗ.

- Бумаги по объекту недвижимости.

С военными ипотечными кредитами работает около 70 финансовых компаний РФ. Выбрать банк, идеально подходящий для целей военной ипотеки, – задача не из лёгких. Учреждения предъявляют определенные требования к самим заёмщикам и предлагают разные проценты по кредитам.

Банк принимает решение после изучения документов и экспертного заключения по объекту недвижимости. Если сотрудников всё удовлетворяет, документы клиента направляются в Минобороны для проверки со стороны государственных органов.

Шаг 4. Оформление целевого займа

В Министерстве документы проверяются ещё раз. Если решение положительное, бумаги подписываются и заверяются печатью.

Главный этап всего процесса – подписание документа на выдачу ЦЖЗ.

В процедуре участвуют 3 стороны:

- Военнослужащий (он же заемщик).

- Организация, представляющее МО России.

- Банк, выдающий кредит.

Когда все подписи поставлены, средства перечисляются с государственных счетов на счет банка в виде первичного взноса по кредиту. После этого банк рассчитывается с застройщиком или продавцом жилья и получает в течение 10-20 лет ежемесячные выплаты из госбюджета.

Шаг 5. Регистрация права собственности

Дело сделано, военному остаётся только зарегистрировать собственность на своё имя и справить новоселье. Стоит, конечно, держать в уме, что рассчитываться за квартиру придётся ещё несколько лет, исправно выполняя свои служебные обязанности.

Минобороны будет платить кредит, только пока заемщик служит в армии или в других военных госструктурах. Если он уволится до выплаты суммы долга, рассчитываться придётся своими личными сбережениями.

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает использование материнского капитала .

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил. Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом.

Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным.

При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

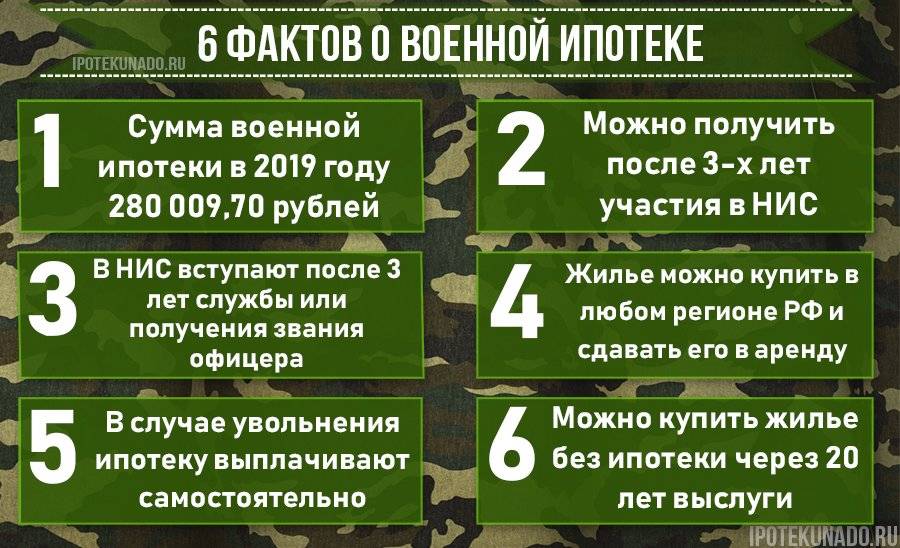

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2021 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2021 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.

Что такое военная ипотека

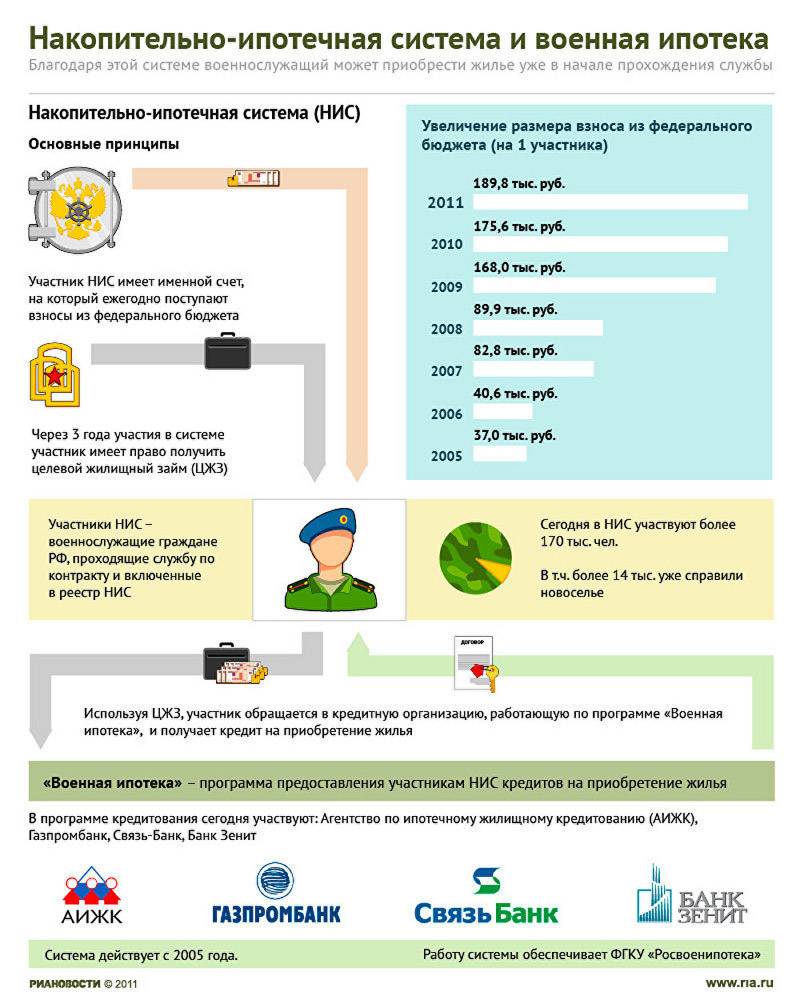

Военная ипотека (ВИ) – способ получения жилья военнослужащими по накопительно-ипотечной системе (НИС), действующей на всей территории РФ.

Экономические и социальные принципы ВИ определены и установлены федеральными законами. Программа была принята на государственном уровне более 10 лет назад с целью обеспечения жильём военных, проходящих службу по контракту.

Историческая справка

До 2004 года работала старая система обеспечения военнослужащих специально построенными домами после увольнения по выслуге лет. Данный механизм действовал со сбоями – имелись трудности финансового и технического плана.

В результате на смену несовершенной программе жилищного обеспечения пришла новая система, позволяющая военным обзавестись полноценным собственным жильём уже спустя 3 года после участия в НИС.

Закон о накопительной системе приняли в 2004, что дало старт ипотечному кредитованию для военных. Используя накопительную систему, служащие вооруженных сил России теперь имеют право купить жилье в рассрочку под государственное обеспечение.

Отличия от гражданской ипотеки

Инструмент федеральной поддержки для военных более выгоден, чем обычное (гражданское) кредитование.

Основное преимущество ВИ в том, что деньги по кредиту выплачиваются не из собственного кармана, а из государственного бюджета. Правда, для этого военным нужно служить верой и правдой своей стране около 20 лет.

Прочие отличия военной ипотеки от обычной:

- право на льготное кредитование доступно исключительно военнослужащим, участникам программы НИС;

- долг по ипотеке погашается не заемщиком, а Министерством обороны РФ (эта структура выступает также в роли залогодержателя);

- размер кредита лимитирован и равен 2,2 млн. руб. (если объект стоит дороже этой суммы, то дополнительные расходы оплачивает сам заемщик);

- срок приобретения жилья увеличивается, поскольку средства из Минобороны перечисляются не сразу;

- кредитный договор нужно подписывать раньше, чем договор продажи.

Право на получения жилья по льготным условиям не пропадает даже в том случае, если у военного уже есть квартира или дом. Приобрести объект недвижимости участник накопительной системы может в любом регионе РФ.

Минобороны исключает любые риски в процессе кредитования – организация полностью контролирует процедуру приобретения жилья и вносит первоначальный взнос.

От военных требуется самостоятельно найти застройщика или продавца и выбрать банк с максимально выгодными условиями ипотечного кредитования.

Почему условия ипотеки так важны, если расчет всё равно осуществляет Министерство Обороны? Дело в том, что при досрочном увольнении выплачивать сумму займа и проценты по нему придется самому военному: по этой причине заемщику желательно выбрать самый оптимальный кредитный вариант.

Суть и условия

Краткая схема военной ипотеки озвучена на официальном сайте Росвоенипотеки: «Служил – Копил – Купил квартиру».

Теперь подробнее о том, как именно происходит накопление средств. Участник НИС исправно служит своему государству, а на его ипотечный счет в это время ежемесячно переводятся определенные денежные суммы.

Спустя 3 года после вступления в НИС военный имеет право на покупку жилья по ипотечному кредиту. Из имеющихся средств погашается первый взнос и выплачиваются остальные деньги в установленные банковским учреждением сроки.

На данный момент максимальная сумма кредита по ВИ составляет 2 200 000 руб. Примерно столько или чуть больше будет накоплено на ипотечном счету за 15-20 лет службы. По подсчетам экспертов, этой суммы как раз должно хватить на приобретение жилья площадью 54 м2, достаточной для проживания семьи из 3 человек.

Если у военного 2-3 ребенка, он может приобрести жильё большего размера. Однако если его стоимость будет превышать сумму государственных субсидий, разницу придётся выплачивать из собственного кармана.

Разрешается приобретать недвижимость на вторичном рынке, но при этом жильё не должно быть ветхим или находиться в аварийном состоянии.

Подробнее о том, что такое ипотека и каковые её преимущества, читайте в отдельной статье нашего блога.

Как получить военный сертификат

Основное условие получения субсидии – отсутствие жилья в собственности

Этот факт доказывается в обязательном порядке, важно стоять на учете в качестве нуждающегося, снимать квартиру или проживать в общежитии. Есть возможность получить документ и при наличии жилья в собственности, но только если площадь не соответствует минимальным нормам на одного члена семьи

Оформить сертификат на квартиру могут:

- уволенные в запас после срока службы более двадцати лет;

- ушедшие из-за проблем со здоровьем при сроке службы от десяти лет;

- нуждающиеся из очереди на получение жилья;

- члены погибших военнослужащих, стоявших ранее на очереди по улучшению жилищных условий;

- переселяемые из военных городков.

Необходимые документы

Вся процедура оформления делится на 2 этапа. Первый представляет собой регистрацию. Заполняется рапорт в унифицированной форме, к которому прилагаются:

- документация о сроке службы;

- военный билет;

- справка о составе семьи;

- копии документов, удостоверяющих личности всех представителей семьи;

- справки о текущих условиях проживания;

- банковская выписка с движением средств на лицевом счете за последние пять лет.

Второй этап – получение сертификата.

Подача Рапорт на включение в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Вооруженных Сил Российской Федерации происходит в первом полугодии на будущий год. Второе полугодие предназначено для рассмотрения всех рапортов, определения нуждающихся, закладывания бюджетных средств, внесение всех данных в единую базу.

Кто и где выдает жилищный военный сертификат

На территории Российской Федерации большое количество военных объектов. Сертификат оформляется и выдается по месту прохождения службы. Может рассматриваться два варианта выдачи: в части или в органах исполнительной власти.

Расчет суммы сертификата на приобретение жилья

На размер суммы субсидии влияет количество человек, входящих в семью и планирующих проживать в данной квартире. На одного взрослого приходится 33 кв.м., супругам положено 42 кв.м., каждый ребенок добавляет еще по 18 кв.м. Второй параметр – среднерыночная оценка квадратного метра жилья в выбранном регионе. Так как средняя стоимость рассчитывается из всех видов жилого имущества, то показатель получается ниже, чем многие могли бы рассчитывать.

Пользуясь простыми расчетами, можно просчитать приблизительную сумму, которую можно получить, достаточно умножить метраж на среднее значение цены 1 кв.метра недвижимости.

Порядок и сроки реализации документа

Срок действия каждого выданного документа – полгода. Привлечение банковских кредитных организации поможет увеличить срок до 9 месяцев

Важно обратиться в банк для открытия счета в первые 60 дней с момента получения документов на субсидию

Для получения денежных средств стоит обратиться в банк для заключения договора и открытия счета, на который поступят средства по военному сертификату. Банк должен быть участником программы. После заключения договора купли-продажи и регистрации права собственности документы передаются банковским работникам. Все предоставляемые данные тщательно проверяются, четко отслеживается поступление денежных средств на счет получателя субсидии, затем происходит перевод по реквизитам продавца.

Плюсы и минусы

Как и у любых других кредитных программ, у военной ипотеки есть свои преимущества и недостатки.

Плюсы:

- банки чаще дают взаймы;

- до тех пор, пока человек служит в армии, все взносы платятся государством;

- низкие ставки;

- жилье можно приобрести в любом Российском регионе.

Минусы:

при увольнении без возможности использовать накопления, придется возвращать государству все средства.

Главные отличия от обычной ипотеки

Основным отличием военной ипотеки от гражданской в том, что здесь все взносы платятся государством, а не частым лицом. Именно это и служит положительным фактором при котором банки охотнее оформляют займ.

Все, что требуется от военнослужащего, честно выполнять свои обязанности и верно служить своей Родине.

Особенности и условия получения

Военная ипотека для контрактников является более выгодным и удобным вариантом по сравнению с бесплатным предоставлением жилья,

поскольку она позволяет получить его быстрее, без необходимости длительного ожидания в очереди.

Мнение эксперта

Григорьев Павел Кириллович

Начальник отделения призыва граждан на военную службу РФ

Также при этом военнослужащий не ограничен в выборе — он не будет довольствоваться предоставленным вариантом, а сможет выбрать область, город и конкретную квартиру или дом самостоятельно.

Итак, как получить военную ипотеку контрактнику? Для этого должен соблюдаться ряд условий. К примеру, его возраст на момент оформления ипотеки должен быть не менее 22 лет, а на момент ее возврата ― не более 45 лет.

Больше о том, как осуществить возврат денежных средств по военной ипотеке и проверить сумму накоплений, мы рассказывали в отдельной статье.

Условия военной ипотеки для контрактников выглядят следующим образом:

- максимальная для получения сумма — 2,2 млн. руб.;

процентная ставка — не более 12,5%;

величина первоначального взноса — 20% от стоимости жилья.

Определенные особенности и сложности могут возникнуть в случае расторжения контракта и прекращения военной службы. В этом случае право на накопленные средства напрямую будет зависеть от причины увольнения — если она считается уважительной, военнослужащий сможет воспользоваться ими. В противном случае возможность использовать эти деньги он потеряет и будет вынужден выплачивать кредит самостоятельно.

Подробно о том, как взять ипотеку бывшим военнослужащим и что будет с займом при увольнении или в случае смерти, читайте тут.

Это важно знать: Нужен ли военный билет для ипотеки

Еще одним существенным недостатком программы является ограничение по максимально возможной сумме займа. Зачастую этих средств достаточно только для приобретения жилья в не очень крупных населенных пунктах, стоимость же жилья в областных центрах значительно выше. Больше о плюсах и минусах военной ипотеки мы рассказывали в этой статье.

Однако эта проблема может решаться за счет собственных средств военнослужащего — недостающую сумму он вправе добавить самостоятельно. При соблюдении этих условий ипотека военнослужащим по контракту может быть предоставлена.

О том, каковы требования и условия предоставления льготного займа, можно узнать здесь.

Процедура оформления

Классическая процедура жилищного кредитования не имеет ничего общего с тем, как предоставляется военная ипотека. Участники программы должны придерживаться следующего плана действий:

- Подать рапорт о внесении лица в список людей, включенных в НИС.

- Подождать 3 года, после чего снова обратиться в штаб части. На этот раз вы имеете возможность запрашивать свидетельство о праве участника накопительно-ипотечной программы.

- Подобрать подходящий банк и квартиру, выяснить условия кредитования подробно.

- Заключить с Министерством обороны договор жилищного займа.

- Подписать соглашение с финансовым учреждением, заключить сделку купли-продажи с продавцом недвижимости.

- Стать обладателем свидетельства о праве собственности.

Важные дополнения

После сдачи рапорта он регистрируется в специальном журнале учета документов. Находится он в воинской части, где служит участник программы. Здесь также хранятся личные дела всех солдат и офицеров. После составления списка претендентов на господдержку по получению жилья его направляют в Миноборону. Соответствующее подразделение начинает рассматривать кандидатуру каждого подавшего заявление.

Проводятся специальные проверки. Если комиссия приходит к выводу, что человек соответствует всем требованиям, он становится участником НИС. За те три года, что длится ожидание выдачи свидетельства, на счете военнослужащего копятся деньги.

Обратите внимание! Чем раньше вы напишете рапорт, тем больше средств вам будет доступно для приобретения квартиры. Размеры площади

Размеры площади

Недвижимость, выбранная вами, должна соответствовать нормам законодательства. Оно требует, чтобы определенное количество метров общей жилой площади приходилось на каждого человека. Этот критерий периодически меняется, поэтому нужно следить за нововведениями, проводящимися «сверху». В данном случае надо считать квадратуру всех помещений, вместе взятых. Надо учитывать лоджии, балконы, встроенные зоны и так далее.

Как найти квартиру

Доступно 2 способа — самостоятельный поиск и обращение в агентство недвижимости. Если все тонкости купли-продажи жилья кажутся вам слишком сложными, целесообразно воспользоваться вторым вариантом. Это обезопасит вас от потенциального риска быть обманутым. Специалисты хорошо знают о тонкостях приобретения квартиры.

Не имея опыта, человеку трудно проверить юридическую чистоту жилья. Это касается, в том числе, новостроек. От последствий спорной сделки может пострадать каждый человек. Ни один покупатель от этого не защищен.

Квартиру следует подбирать так, чтобы она соответствовала требованиям банка, где вы оформили займ. Также она должна подходить под критерии Министерства обороны и страховщика.

Финансовое учреждение откроет счет на имя военнослужащего. Деньги, накопившиеся у вас к моменту сделки, будут перечисляться на него.

Заемщик обязан предоставить кредитору необходимый пакет документов. Если он будет одобрен, человеку предложат подписать соответствующий договор.

Налоговый вычет

Законодательство позволяет получить имущественный вычет в размере расходов, которые фактически понес гражданин РФ при покупке жилья. Если сделка финансируется частично собственными деньгами, то именно на эту сумму можно подавать вычет. Не следует его путать с возвратом. Вычет – это доход физического лица, который освобождается от налогообложения.

Обратимся к упрощенному примеру:

Доплатив за покупку квартиры 300 000 рублей из собственных денег, вы имеете право на вычет в 300 000. С этой суммы своего дохода вы можете вернуть или не платить 13%, то есть 39 000 рублей. Если вы решите купить еще одно жилье за свой счет, вы сможете получить вычет до 1,7 миллиона, но в пределах своего фактического дохода.

Деньги, полученные по НИС, не облагаются налогом. Соответственно ничего не удерживается, ничего вернуть не получится.

Ответ на вопрос читателя: Налоговый вычет военнослужащему

Суть военной ипотеки

Разработанная программа подразумевает обеспечение жильем военнослужащего, но здесь есть некоторые уточнения.

Не стоит думать, что каждый человек, служащий в Вооруженных Силах РФ, может приобрести любую понравившуюся квартиру.

Для наглядности необходимо рассмотреть суть ипотечного обеспечения.

Итак, говоря простым языком, на каждого человека, который имеет право вступить в программу, «заводится» личный лицевой счет с регистрационным номером. На счет ежемесячно поступают денежные средства, которые накапливаются в течение нескольких лет.

По истечении 3 лет подобного накопления военнослужащий имеет право ими воспользоваться для приобретения жилья. Он получает денежные средства и использует их в качестве первоначального взноса при оформлении ипотечного кредитования в банке.

Многие заблуждаются, считая, что на этом «работа» государства по обеспечению военнослужащих заканчивается. Нет. При оформлении ипотеки военнослужащий также может рассчитывать на оплату ежемесячных взносов государством.

Но! Максимальная сумма денежных средств, на которые может рассчитывать заемщик, не должна превышать 2 млн 400 тысяч рублей.

Если при выборе жилья военнослужащий не укладывается в максимально выделенную ему сумму, разницу в стоимости недвижимости он покрывает за свой счет.

К примеру, военнослужащий вступил в программу в 2012 году и решил воспользоваться денежными средствами на покупку квартиры. Его время участия датируется от 1 января 2012 года и до 1 января 2015 года. За это время на его счете скопилась определенная сумма.

Ежегодные отчисления военнослужащим растут с учетом инфляции, прежние суммы не индексируются, поскольку уже участвуют в инвестировании. Так, в 2005 году сумма за год составляла всего 37 тыс. рублей, в 2010 году – 175 600 рублей, а в 2015 году – 245 880 рублей.

За три года службы на счете военнослужащего скопилось 660 300 рублей. На эту сумму он может получить сертификат права использования, а в дальнейшем оформить ипотеку с ипотечным займом не более 1 739 700 рублей или более, но государство оплатит только представленную сумму.

Следует отметить, что эти суммы распространяются на все регионы России. Если в одном регионе за 2,4 млн рублей можно приобрести нормальную жилплощадь «целиком», то для крупных городов эта сумма не столь велика, но все же.

Это простое описание сути военной ипотеки. Теперь следует поговорить об юридических составляющих представленного вопроса.

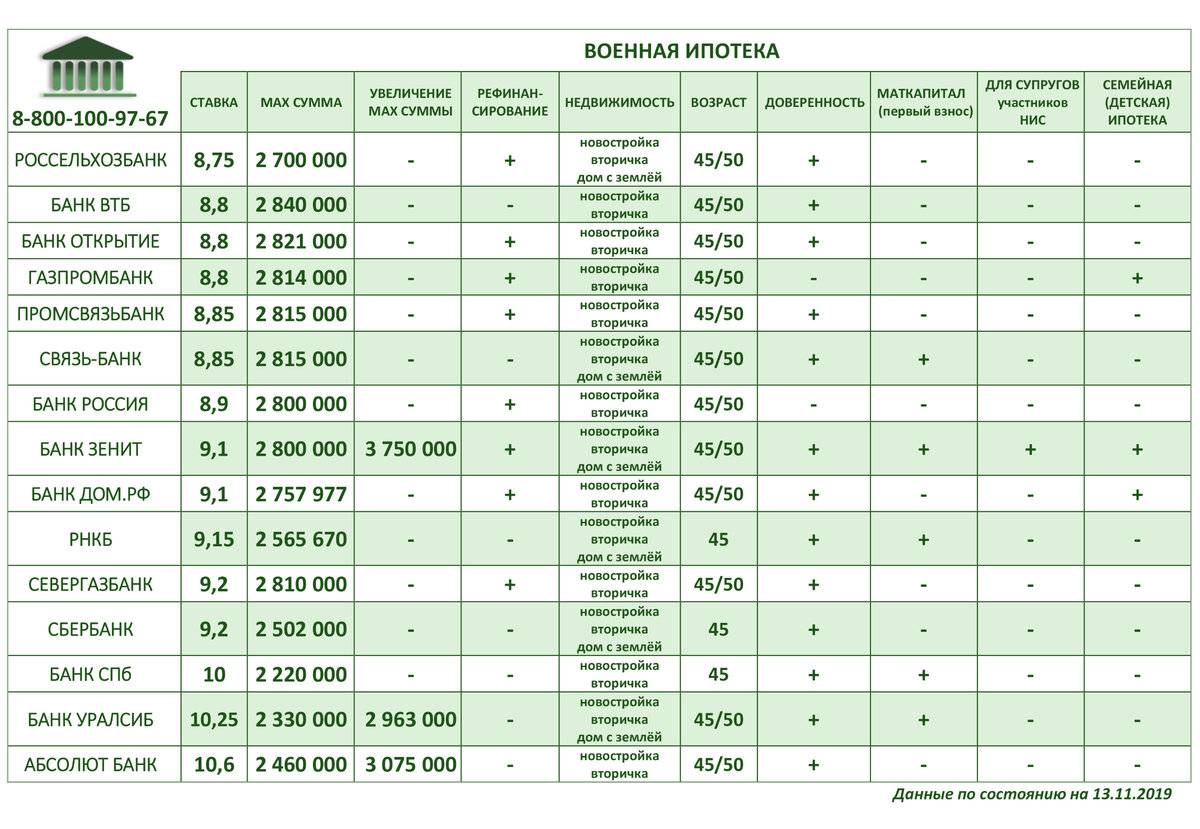

Банки работающие по программе

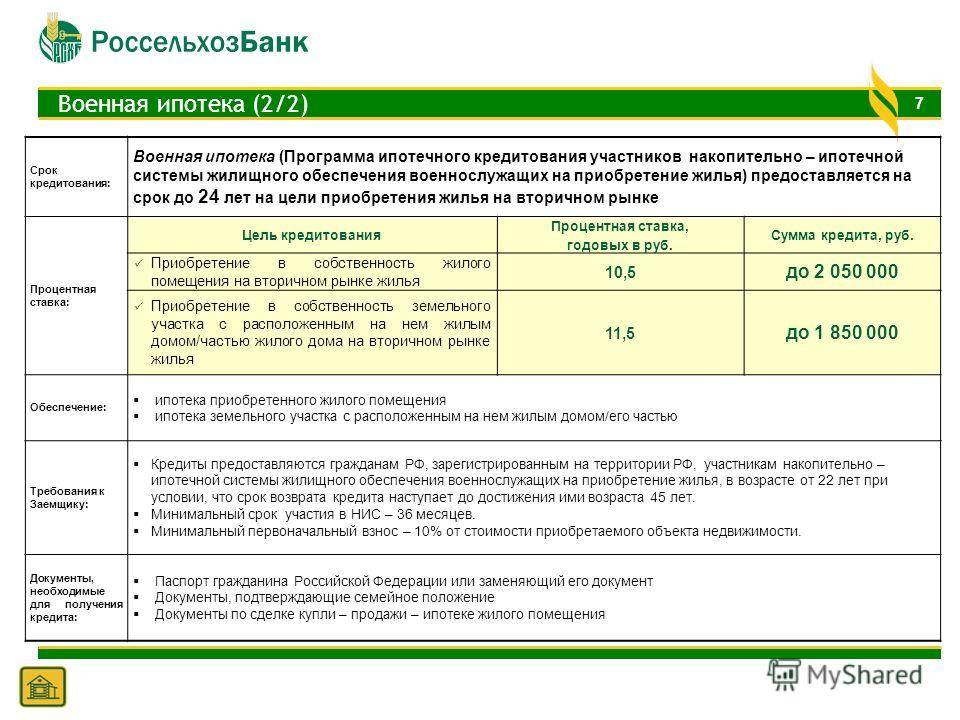

Выбор банка, который предоставит ипотечный займ по этой льготной программе, является достаточно сложной задачей, поскольку у каждого имеются свои требования к заемщику и различные условия. В стране насчитывается около 70 банков, которые оформляют военные ипотечные кредиты. К наиболее популярным и востребованным относятся следующие:

Выбор банка, который предоставит ипотечный займ по этой льготной программе, является достаточно сложной задачей, поскольку у каждого имеются свои требования к заемщику и различные условия. В стране насчитывается около 70 банков, которые оформляют военные ипотечные кредиты. К наиболее популярным и востребованным относятся следующие:

Сбербанк

Ставка (%) — 9,5; срок годности до 20 лет

Другие условия:

- сумма до 2,33 млн. рублей;

- первый взнос 15%;

- участник от 21 года.

ВТБ-24

Ставка (%) — 9,3-9,6; срок годности до 20 лет

Другие условия:

- сумма до 2,435 млн. рублей;

- первый взнос 15%;

- последний взнос до 45 лет.

Газпромбанк

Ставка (%) — 10,6; срок годности до 20 лет

Другие условия:

- сумма до 2,25 млн. рублей;

- первый взнос 10%;

- последний взнос до 45 лет.

Связьбанк

Ставка (%) — 9,95; срок годности до 20 лет

Другие условия:

- сумма до 2,326 млн. рублей;

- первый взнос от 20%;

- последний взнос до 45 лет.

Россельхозбанк

Ставка (%) — 10,9; срок годности до 20 лет

Другие условия:

- сумма до 2,3 млн. рублей;

- первый взнос от 20%;

- последний взнос до 45 лет.

Каждый банк тщательно изучает кредитную историю заемщика и объект недвижимости, и в случае если все документы в порядке, банк одобряет кредит, а документы передаются в Минобороны.

Суть военной ипотеки

Ипотека для военнослужащих представляет собой выдачу банковского кредита на приобретение жилого помещения по специальной программе, предполагающей государственную поддержку. Из названия займа понятно, что воспользоваться предложением могут исключительно те заемщики, которые проходят службу в ВС РФ. При этом срочная служба не учитывается. Ипотеку могут взять только контрактники.

Через 3 года после вступления в ипотечно-накопительную систему гражданин получает кредит на покупку жилья в банке. Те денежные средства, которые поступали в течение этого периода, военнослужащий вправе использовать для внесения первоначального взноса. Затем, пока человек служит, государство помогает ему в погашении долга.

Условия предоставления и особенности программы

По условиям программы военный может воспользоваться средствами на своем целевом счете только после 3 лет с момента вступления в НИС. За этот срок накапливается достаточная сумма для первого взноса. В рамках госпрограммы участник НИС может приобрести:

- квартиру на вторичном рынке;

- готовую новостройку или строящееся жилье;

- таунхаус;

- дом.

Процентные ставки, которые предлагают банки, не превышают 10% годовых. Большинство финансовых учреждений выдает ипотеку военным под 9-9,5%. Разумеется, участник программы не выплачивает проценты, так как все выплаты производит государство.

Максимальный срок погашения – 20 лет. Следует учесть, что на момент погашения ссуды участнику программы не должно быть больше 45 лет. Из-за этого условия срок выплаты для многих военных может быть сильно ограничен.

Сумма займа различается в зависимости от банка. Максимальный размер, который дают банки – 2,6 млн. рублей.

Если приобретаемая недвижимость дороже, чем максимально возможный кредит в банке, то сумма сверх лимита оплачивается за счет личных сбережений военнослужащего.

Особенностью ипотеки для военных является то, что заемщик фактически получает жилье бесплатно, так как погашение долга берет на себя Минобороны. Но стать полноправным хозяином он может только после погашения кредита. На весь срок договора жилье находится под обременением банка и государства, что не позволяет его продать, обменять или подарить.

Особенности погашения целевого жилищного займа

Статьей 15 Федерального закона №117 установлены следующие особенности погашения целевого жилищного займа:

Погашение целевого жилищного займа осуществляется уполномоченным Федеральным органом при возникновении у получившего целевой жилищный заем участника НИС следующих оснований (указанных в статье 10):

- общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более;

- произошло увольнение военнослужащего, общая продолжительность военной службы которого составляет десять лет и более:

- по достижении предельного возраста пребывания на военной службе;

- по состоянию здоровья – в связи с признанием его военно-врачебной комиссией не годным или ограниченно годным к военной службе:

- в связи с организационно-штатными мероприятиями;

- по семейным обстоятельствам, предусмотренным законодательством РФ о воинской обязанности и военной службе;

- участник накопительно-ипотечной системы исключен из списков личного состава воинской части в связи с его гибелью или смертью, признанием в установленном законом порядке безвестно отсутствующим или объявлением его умершим.

Целевой жилищный займ, полученный участником НИС, исключенным из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявленным его умершим, засчитывается в счет обязательств государства перед участником и не подлежит возврату членами его семьи. В этом случае погашение целевого жилищного займа также осуществляется уполномоченным федеральным органом.

Члены семьи участника НИС, исключенного из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявлением его умершим, и использовавшего целевой жилищный заем для получения ипотечного кредита, могут принять на себя его обязательства по указанному ипотечному кредиту. В случае, если кредитный договор переоформляется на лицо, принявшее на себя обязательства участника НИС, это лицо получает право на продолжение погашения ипотечного кредита за счет начислений на именной накопительный счет участника НИС до даты, указанной в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту. В этом случае именной накопительный счет участника закрывается с 1-го числа месяца, следующего за днем, указанным в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту.

Обычному человеку, который никогда не сталкивался с оформлением документов по военной ипотеке, сложно без помощи специалиста (ипотечного брокера, имеющего опыт по НИС) подобрать квартиру, удовлетворяющую всем условиям ипотечной программы; в установленные сроки собрать все необходимые документы, договориться с собственниками приобретаемого жилья о форме и сроках расчета. Задача усложняется еще тем, что большая часть агентств недвижимости в Санкт-Петербурге уделяет недостаточно внимания военной ипотеке, считая проведение сделок с привлечением участников НИС бюрократически сложными и малодоходными.

В агентстве недвижимости «ЮРИСТ» военной ипотекой занимается специально созданный отдел. За более 10 лет работы в этом направлении специалисты агентства оказали помощь в получении кредита и покупке жилья многим военнослужащим из разных регионов РФ. Мы сотрудничаем с финансовыми организациями, оценочными и страховыми компаниями Санкт-Петербурга и другими уполномоченными учреждениями для реализации НИС.

Специалист знакомит военнослужащего с необходимыми расходами при подготовке документов для банка, сроками и особенностями предстоящей сделки, осуществляет сбор и оформление документов на объект, передает полный пакет в банк и осуществляет переговоры о сроках проведения сделки, а также полное сопровождение ипотечной сделки.

Используя многолетний профессиональный опыт на рынке недвижимости, наше агентство готово оказать помощь владельцам свидетельств о праве участника НИС на получение целевого жилищного займа и благополучно разрешить квартирный вопрос в Санкт-Петербурге или Ленинградской области.

Мы гарантируем высокий уровень обслуживания и внимания к нашим клиентам!