Как имеющийся кредит повлияет на решение кредитора

При запросе очередной ссуды банк, прежде всего, проверяет кредитную историю заемщика. Сразу оговоримся, что ее отсутствие вовсе расценивается кредиторами негативно. Таким клиентам, конечно, навряд ли откажут. Но вот повысить процент, увеличить срок кредитования – это святое.

Итак, кредитор в кредитной истории обращает внимание на наличие закрытых и открытых кредитов и просрочек по ним. Вне конкуренции оказываются случаи, когда:

Вне конкуренции оказываются случаи, когда:

- доходы заемщика покрывают текущие и будущие платежи;

- обеспечением по кредиту выступает дорогостоящий залог;

- поручитель – крупное юридическое лицо.

Иные случаи рассматриваются в индивидуальном порядке. При оценке платежеспособности банк оценивает кредитную нагрузку. Рассчитывается она, как процент от общего уровня доходов заемщика. То есть, чем большую долю доходов будут занимать платежи, тем жестче будут условия выдачи и выше вероятность отказа.

Во внимание также берется количество членов семьи на иждивении, наличие недвижимости, текущих обязательств. Также влияние оказывает тип запрашиваемого займа

Если у заемщика оформлена ипотека, то еще одну ему, конечно, не дадут. Также не дадут крупный заем или заем на развитие бизнеса. А вот получить кредитную карту, небольшую ссуду или купить товар в магазине в кредит вполне реально. То есть, необходимо запрашивать иной кредит, отличающийся от текущего

Также влияние оказывает тип запрашиваемого займа. Если у заемщика оформлена ипотека, то еще одну ему, конечно, не дадут. Также не дадут крупный заем или заем на развитие бизнеса. А вот получить кредитную карту, небольшую ссуду или купить товар в магазине в кредит вполне реально. То есть, необходимо запрашивать иной кредит, отличающийся от текущего.

Еще один параметр – количество действующих кредитов. Конечно, банк задумается о целесообразности выдачи нового займа при наличии у клиента нескольких действующих кредитов. Велика вероятность запутаться в плановых платежах. В связи с этим многие банки предлагают услугу рефинансирования путем объединения в единый кредит. Более длительный период кредитования снизит ежемесячные платежи и процентную ставку.

Помните, чтобы беспрепятственно получать займы необходимо все платежи осуществлять по графику без опозданий, содержать кредитную историю «в чистоте и порядке».

Работа и должность

Эти требования к заемщикам являются одними из основополагающих при рассмотрении заявки на кредит. Наличие постоянного официального источника дохода (работы) — это, можно сказать, половина шансов на то, что заявка будет одобрена. Хочу подчеркнуть слово «постоянного». Дело в том, что если человек слишком часто меняет место работы — это будет служить для банка негативным фактором.

Что касается должностей, то банки предпочитают кредитовать людей, занимающих «средние» должности: не высокие и не низшие. Это объясняется тем, что у младшего персонала, как правило, не хватает доходов, а вот когда за кредитами обращаются топ-менеджеры — это вызывает определенные подозрения. Поскольку у высшего руководства достаточно высокие доходы, банки настораживает, если при этом они хотят взять кредит. Велика вероятность того, что кредит, взятый, к примеру, на потребительские нужды, будет запущен в бизнес руководителя, что будет являться нецелевым использованием. Кроме того, помимо высоких доходов у руководителей могут быть очень высокие расходы, и не только личные, а и на бизнес. Любой собственник или предприниматель всегда будет в первую очередь направлять деньги в бизнес, а потом уже на погашение кредита, что для банка является отрицательным фактором. Поэтому кредиты на бизнес цели рассматриваются и выдаются совершенно по другим процедурам, чем кредиты на личные нужды.

Банки также с недоверием относятся к людям, работающим неофициально, которые не могут предоставить справку о доходах. Риск потери такой работы, а следовательно — и источника дохода, выше, к тому же никак нельзя подтвердить размер дохода, что так же увеличивает риски невозврата кредита.

Высокие ли шансы на одобрение кредита, если ранее имелась просрочка платежа по кредитке?

Отметим сразу, что наличие каких-либо невыполненных обязательств по кредитной карте не говорит о чем-то серьезном. Помните, что важен не сам факт просрочки платежа, а то, имеется ли об этом сведения в вашей кредитной истории. Зачастую техническая просрочка, то есть та, которая не превышает 5 дней, не считается серьезным нарушением обязательств по выплатам. Банки ее рассматривают, как совокупность внешних факторов, помешавший совершить платеж вовремя. Если не злоупотреблять оплатой не в срок, то данные нарушения не будут отражены в НБКИ.

Если же просрочка была более длительной, то информация о ней будет отражена в кредитной истории. Повлиять ни на банк, ни на заемщика в данном случае нельзя. Вся информация отобразиться в НКБИ.

Если банк поймет, что просрочка не техническая и у заемщика нет финансовых средств внести нужную сумму платежа, то он может принять следующие меры:

- Занести данные в кредитную историю.

- Увеличить процентную ставку.

- Потребовать досрочное погашения кредита.

- Заблокировать кредитку на снятие наличных средств и отказать в дальнейшем перевыпуске.

Если информация о просрочке попала в вашу кредитную историю, то шансы на получение нового кредита автоматически снижаются. Однако следует помнить о том, что банк в отношении каждого клиента принимает решение в индивидуальном порядке. Если пару лет назад у вас была единственная длительная просрочка, а затем вы полностью погасили кредит, то шансы на положительное решение вопроса о выдаче кредита очень высокие.

Ни в коем случае не советуем скрывать от сотрудника банка сведения о вашей просрочке. Лучше будет, если вы честно и открыто предупредите об этой ситуации в вашем прошлом. Не забудьте объяснить причину своей неуплаты. Это покажет вас, как добросовестного клиента и банк пойдет вам навстречу, одобрив кредит. Продемонстрируйте, что вы не скрываете свой опыт, а проработали его и учли ошибки на будущее. В любом случае помните, что такую информацию вы от банка не скроете, и специалисты все равно узнают про все просрочки.

Как влияют просрочки на решение банка о выдаче займа?

Если по каким-то причинам по текущим или выплаченным кредитам у вас имелись просрочки, то они также смогут оказать влияние на решение банка о выдаче займа. Кредитная организация узнает о них при запросе сведений из Бюро Кредитных Историй. Здесь играет роль сроки задержек выплат, их периодичность и давность.

Считается, что просрочки до 30 дней банки вообще не учитывают. Однако если их было слишком много, то они скажутся на решении не лучшим образом. Внутренняя политика банка (опять-таки) может сказать «нет» и клиентам с просрочками более 10 дней за последний год или два. Проблематично взять кредит заемщикам с задержками оплат до 60-90 дней, хотя все-таки многие финансовые организации готовы работать и с таковыми, но при повышенной процентной ставке.

А вот клиентам, у которых в досье значатся задержки оплаты более 90 дней, придется не просто. Здесь уже нужно искать любую кредитную компанию, которая согласится вам выдать хотя бы небольшой займ. Главное, чтобы эта организация работала с БКИ, дабы сведения о вашей теперешней дисциплинированности поступили туда и учитывались банками в дальнейшем. Постепенно, при многократном кредитовании и своевременных выплатах платежей, вам наверняка удастся реабилитироваться в глазах более крупных и серьезных финансовых организаций.

Кроме того, нередко не берутся в расчет просрочки, которые были очень давно. Погрешности в выплатах займов в период кризиса 2008-2009 годах большинством банков вообще не рассматриваются.

Если вам нужно понять, были ли у вас просрочки — рекомендуется заказать отчет о кредитной истории:

Получи свою кредитную историю онлайн

- Кредитный рейтинг абсолютно бесплатно

- Нужен только паспорт и телефон.

- Все займет не более 5 минут

- Нужен телефон для регистрации

- Требуется регистрация с указанием эл. почты и телефона

- Самый дешевый вариант получения

Выдача займов с открытыми просрочками — список МФО

Получить онлайн-займ в России легко и просто. Это быстрый кредит, который поможет совершить Вам необходимую срочную покупку, если Вам не хватило своих средств.

Такой кредит онлайн можно быстро получить на текущие расходы, если нужно «дотянуть» до зарплаты. Бывает так, что человек попал в больницу и нужны срочно деньги на лекарство.

Микрозаймы онлайн берут также предприниматели и бизнесмены для развития и нужд своего бизнеса.

Преимущества онлайн-займов:

- Простота оформления и возможность получить займа в любое время суток.

- Рассмотрение Вашей заявки и принятие решения по выдаче Вам займа в течение 15 минут.

- Возможность получения первого беспроцентного займа.

- Возможность получения займа даже с негативной кредитной историей.

- Возможность досрочного погашения займа.

- Прозрачность договора займа и соответствие его нормам российского законодательства.

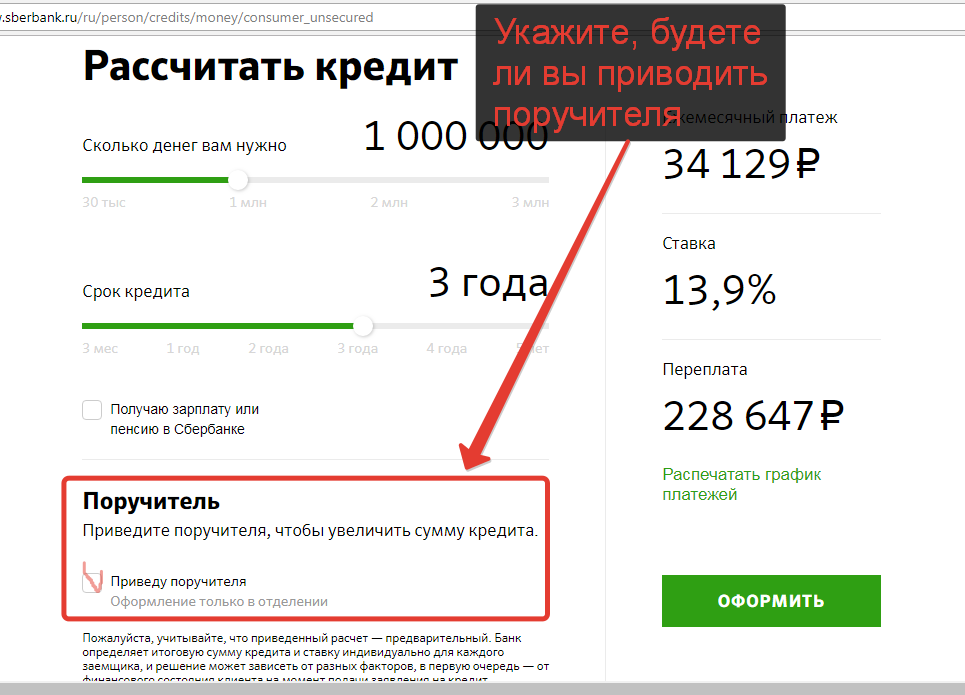

Также некоторых может интересовать вопрос, дадут ли кредит, если есть непогашенные кредиты. Ответ: да! Но только вам придется доказать свою возможность вовремя выплатить выданный вам займ.

Могу ли я получить кредитку, имея кредиты, и наоборот?

Сразу отметим, что наличие кредитной карты или, например, того же классического займа, не должно стать веской причиной для отказа в выдаче лицу кредита. В данном случае, банк будет оценивать, насколько заемщик вовремя погашает задолженность, имеет ли просрочки по оплате. Если оплаты происходят вовремя, то отказа в получении классического займа быть не должно. Однако не стоит забывать о том, что банк будет производить оценку финансовых возможностей гражданина с учетом анализа предстоящей кредитной нагрузки при одобрении желаемого кредита. Поэтому реально оценивайте свои шансы.

Бывает такое, что платежи по кредитной карте осуществляются человеков своевременно, а вот финансовых средств на новый кредит попросту не хватает. Заемщик может неверно оценивать свое финансовое положение, не рассчитать силы или попросту в момент получения кредита понадеяться на дополнительный мифический заработок в будущем. Финансовые учреждения смотрят на этот вопрос с другой стороны. Ссуда будет выдана тогда, когда доходы, получаемые человеком, превышают сумму ежемесячных кредитных платежей с определенным запасом. Таким образом, они страхуют себя, а клиента оберегают от возможной просрочки платежа при малейшем ухудшении его финансового положения.

Как получить одобрение заявки, если уже есть кредитная карта?

Как получить одобрение заявки, если уже есть кредитная карта?

Если настоящий доход не позволяет потенциальному заемщику выплачивать требуемую сумму кредита, то банк откажет в выдаче займа. Иногда бывают случаи, когда банк может снизить размер ссуды, соизмеряя ее с доходом заемщика, а также учитывая обязанности по другим кредитам. Нередко бывает и так, что целью получения нового кредита выступает рефинансирование суммы задолженности в другом банке. Мы рекомендуем проводить такую операцию только в случае, когда новые условия на порядок лучше действующих. Таким образом, вы сможете сэкономить некоторую сумму на процентах. Еще можно с помощью такого способа погасить выбранный лимит по кредитной карте.

На что смотрит банк при одобрении заявки

Ипотека, по отзывам её обладателей, дело непростое и хлопотное. Нас часто спрашивают: “Можно ли взять ипотеку, имея кредит в другом банке?”. Чтобы получить ответ на вопрос и минимизировать риски при одобрении заявки, рекомендуем ознакомиться с наиболее важными аспектами её оформления.

Получив заявку, банки первым делом обращают внимание на вашу благонадёжность и платёжеспособность. Их интересует не только доход, но и ваши обязательства: действующие кредиты, кредитные карты, наличие/отсутствие иждивенцев и т

п.

Для них важно подтверждение вашего официального трудоустройства и непрерывный стаж на последнем месте не менее 3-6 мес. Знайте: кредитные организации не любят работодателей-ИП

Такая ваша работа будет отнесена к категории повышенного риска. Ведь индивидуальный предприниматель в любое время может без проблем и ограничений ликвидироваться.

Кроме того, у вас, наверняка, возникнут проблемы с подтверждением реально получаемого дохода. Ни секрет, что многие ИП официально выплачивают только законодательно установленный минимум, а всё остальное, по-прежнему, отдают в конвертах.

Стоп-фактором станет наличие судимости у вас или вашей второй половины. Негативно отразится на результате рассмотрения ваше нахождение на учёте в наркологическом диспансере.

Как влияет ваша финансовая нагрузка на одобрение ипотечного кредита

Итак, финансовая нагрузка – это все денежные обязательства, всё то, что “съедает” ваш доход. Сюда входят:

- Выплаты по действующим кредитам, например, по автокредиту или потребительскому кредиту.

- Коммунальные платежи и налоги по недвижимости, находящейся в вашей собственности.

- Оплата съёмного жилья, если вы проживаете в арендованной квартире.

- Алименты.

- Возмещения по исполнительным листам и т. п.

От величины этого показателя зависит сумма одобряемого кредита.

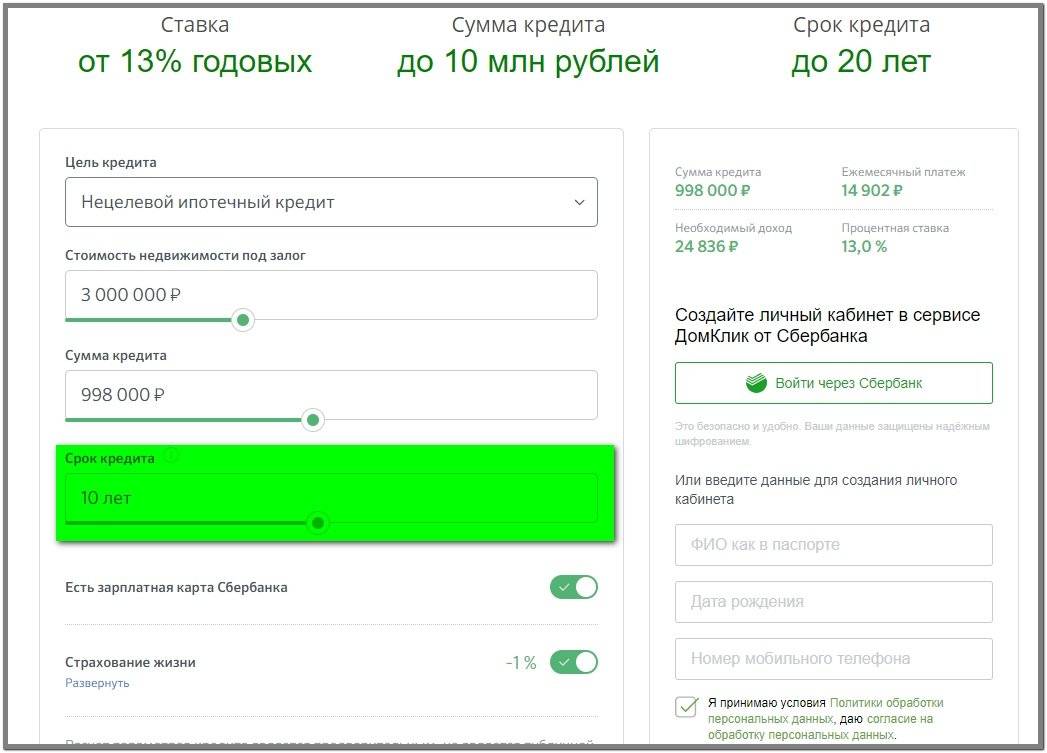

Рассмотрим конкретный пример. Допустим, вы покупаете квартиру на вторичном рынке стоимостью 2 млн руб. Первоначальный взнос 20% – 400 тыс. руб. Вам нужен кредит в сумме 1,6 млн руб.

Обычно банки выдают ипотечный кредит в пределах 60-70% от стоимости приобретаемого жилья. В этом случае вы можете претендовать на 1,2-1,4 млн руб. Но это не окончательная сумма, а лишь максимально возможная. То есть уже 1,6 млн руб. взять в кредит не получится. Придётся увеличивать первоначальный взнос.

Второй этап – это расчёт кредита с учётом ваших доходов и расходов.

Исходные данные: вы не женаты/не замужем, иждивенцев нет. Ваши среднемесячные расходы составляют 12,3 тыс. руб., среднемесячная зарплата – 42 тыс. руб. Прожиточный минимум – 10328 руб. Планируемый срок кредитования – 120 мес. Ежемесячный платёж рассчитаем с помощью калькулятора, которые есть на сайте любого банка.

Он составил 20791 руб. Вопрос: даст ли банк вам такой кредит исходя из ваших доходов и расходов?

Считаем:

42000-10378-12300=19322 руб.

Очевидно, что остающихся свободных средств вам не хватает на ежемесячные ипотечные выплаты в сумме 20791 руб. При таком раскладе банк сможет выдать не более 1,5 млн руб. На деле сумма будет ещё меньше, т. к. банки подстраховываются и применяют понижающие коэффициенты.

Каким должен быть ежемесячный доход

В примере, который был рассмотрен выше, мы анализировали величину вашего дохода для получения нужной суммы ипотечного кредита.

Ваш среднемесячный доход должен быть не менее величины, получаемой путём сложения предполагаемого ежемесячного платежа, суммы обязательных расходов и прожиточного минимума, установленного законодательно на дату подачи заявки.

Возьмём данные из примера выше.

| Наименование показателя | Величина (руб.) |

| Обязательные расходы в месяц | 12300 |

| Ежемесячный ипотечный платёж на сумму кредита в 1,6 млн руб. | 20791 |

| Прожиточный минимум | 10378 |

| Расчёт дохода | 12300+10378+20791= 43469 |

Получаем минимально необходимый доход для ипотеки в сумме 1,6 млн руб. – 43469 руб. Если у вас есть семья или иждивенцы, то величина требуемого дохода увеличится в соответствии с новыми условиями.

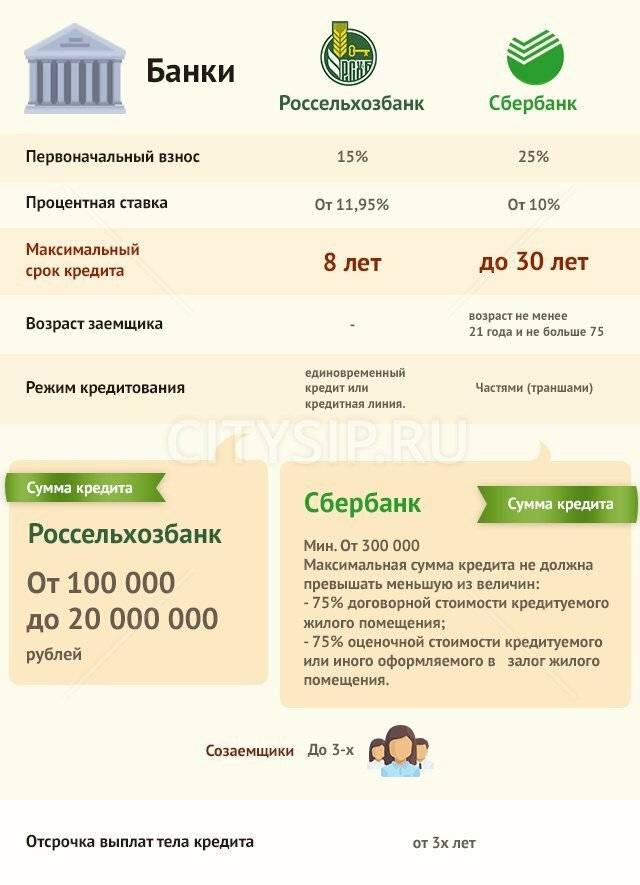

Есть кредит — можно ли взять ипотеку в «Сбербанке»?

В базовых условиях ипотечного кредитования, представленных ведущим российским банком, нет прямого указания на обязательное отсутствие других займов, но это не является гарантией получения одобрения на выделение средств по всем заявкам без исключения. Узнать, дадут ли ипотеку в «Сбербанке», если есть действующие потребительские кредиты, можно только по итогам обращения

Представители банковской организации однозначно будут проводить анализ платежеспособности заемщика, принимая во внимание следующие моменты:

- Сумма максимального платежа по обслуживанию ипотечного займа не может превышать 50 % от совокупного дохода физического лица, а при обеспечении иждивенцев (несовершеннолетних детей, недееспособных родственников) допустимый размер ежемесячных выплат может устанавливаться на уровне до 30 %.

- При наличии кредитной карты сумма потенциальных долговых обязательств будет устанавливаться по наибольшей ставке. Так, при лимите по кредитке в 100 000 рублей и использовании всего 10 000 рублей служащие банка рассчитывают максимальную финансовую нагрузку: во время погашения ипотеки клиент может снять с карты все средства, и тогда ее ежемесячное обслуживание составит 15 000 рублей. Последняя цифра и будет внесена во внутренние банковские отчеты при оценке реальной платежеспособности клиента.

Дополнительно хочется отметить, что «Сбербанк» относится к постоянным клиентам лояльно, поэтому если в этом банке есть действующие потребительские кредиты, вопрос, дадут ли ипотеку, может быть разрешен успешно. Положительным сигналом для банковской организации может выступать факт исправного обслуживания клиентом потребительского займа на большую сумму, в особенности, если половина долговых обязательств уже погашена, и при этом нет просрочек или нарушений платежной дисциплины; а также высокий официальный доход, длительный период работы на одном месте, привлечение надежного созаемщика.

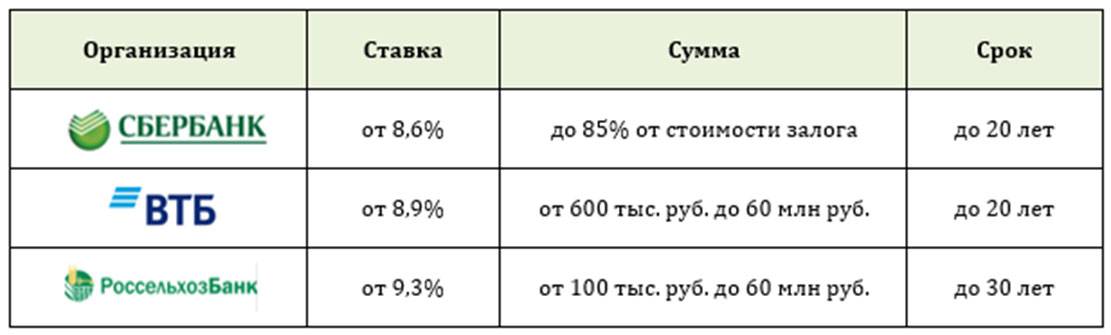

Ипотечный калькулятор

Лучшие программы

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|---|---|---|---|

| МКБ | 7.95 | 33 347 | Оставить заявку | |

| Банк Уралсиб | 8.39 | 34 241 | Оставить заявку | |

| Открытие | 8.5 | 34 466 | Оставить заявку | |

| ВТБ | 8.6 | 34 672 | Оставить заявку | |

| Россельхозбанк | 8.75 | 34 981 | Оставить заявку | |

| Промсвязьбанк | 8.79 | 35 064 | Оставить заявку | |

| Альфа-Банк | 8.89 | 35 271 | Оставить заявку | |

| Сбербанк | 8.9 | 35 292 | Оставить заявку | |

| ДОМ.РФ | 9.25 | 36 022 | Оставить заявку | |

| Газпромбанк | 9.8 | 37 185 | Оставить заявку |

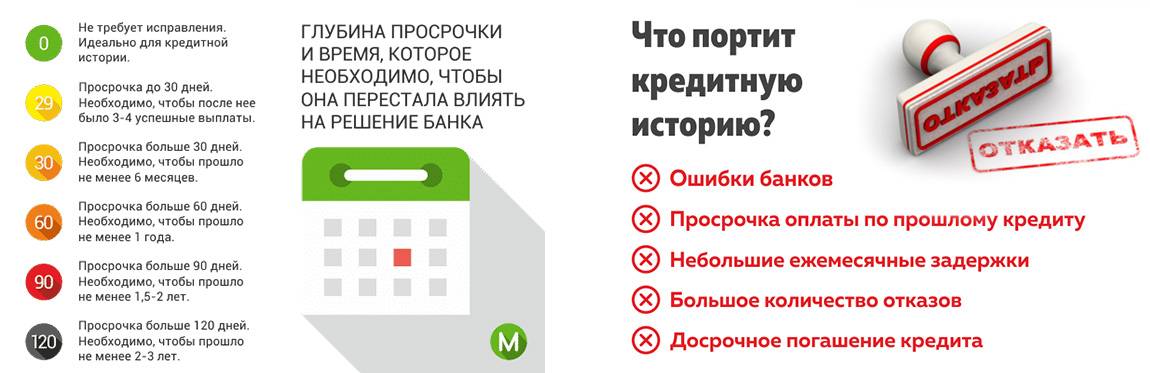

Просрочка и новый кредит. На что рассчитывать?

Важнейшей частью кредитного отчета является информация о наличии просроченных платежей. Она обладает решающим значением при принятии кредитным комитетом банка решения о выдаче очередного кредита.

Заемщики с ссудной задолженностью делятся на два типа: без просрочек и с ними. Для первых все дороги открыты. Для вторых картина выглядит намного печальнее. Кратковременных просрочек банки не опасаются. Но если они носят систематический характер, то кредитный комитет глубоко задумается. Длительные просрочки, сделают получение новой ссуды практически невозможным. Выходом станет только обращение в микрофинансовую организацию.

Не увлекайтесь! Наличие более двух кредитов, загоняет человека в глубокую долговую яму.

Необходимо вовремя погашать плановые платежи. Если у вас текущие займы без просрочек, обратитесь в обслуживающий Вас банк. Вас будут считать добросовестным клиентом и отнесутся лояльно. Отслеживайте свою кредитную историю на сервисе BKI24.INFO, чтобы знать, на что рассчитывать.

Как получить кредит, если есть другие: основные правила

Прежде чем обращаться за вторым кредитом, возьмите на заметку такие правила:

- Не ограничивайтесь одним банком. Стоит отправить заявки в несколько финансовых учреждений – в таком случае у вас будет выбор, и вы сможете остановиться на наиболее выгодном варианте.

- Просите советов. При составлении перечня банков, в которые вы будете обращаться, исходите не только из собственного мнения, но также из рекомендаций знакомых, из отзывов на авторитетных сайтах в интернете.

- Не обращайтесь к действующему кредитору за ссудой того же типа. Если вы попросите, скажем, у Сбербанка второй кредит наличными, когда первый еще не погашен, то, вероятнее всего, столкнетесь с отказом. Банк просто не видит логики в выдаче второго кредита: зачем обращаться дважды, если можно было бы сразу попросить сумму большего размера? В такой ситуации банк как альтернативу предложит рефинансирование действующего займа.

- Подумайте, как вы будете доказывать банку платежеспособность. Если первый банк дал заем, даже не попросив справку о доходах, то это не значит, что второй кредитор также поверит вам на слово. Скорее всего, банку захочется узнать, достаточен ли ваш заработок, чтобы своевременно платить сразу по двум кредитам, поэтому предварительно запросите у работодателя справку 2-НДФЛ.

История обслуживания в банке

Тоже весьма существенное требование к заемщикам, которое даже может повлиять на выдачу кредита на льготных условиях (снижение процентной ставки). Во многих банках действуют программы лояльности, и если человек уже является клиентом по другим банковским продуктам (депозиты, карты и т.д.), и с ним не возникало никаких проблем, то банки дают кредиты намного охотнее.

Это основные требования к заемщикам, которые предъявляют банки при обращении за кредитом. Существует ироничное мнение, что банки дают кредиты тем, кому они меньше всего нужны. Во многом это действительно правда. Однако, когда речь идет о получении кредита по выгодной программе кредитования, а особенно — долгосрочного (например, ипотека), то при соответствии вышеуказанным параметрам у вас однозначно будет намного больше шансов. Если же говорить о невыгодных кредитах, то их дают практически всем без разбору, но вот пользоваться подобной доступностью я бы категорически не рекомендовал во избежание скатывания в финансовую яму.

Теперь вы знаете, кому банки дают кредиты более охотно. Поэтому если в будущем планируете кредитоваться, постарайтесь заранее позаботиться о соответствии вышеизложенным основным требованиям к заемщикам — это существенно увеличит ваши шансы. Но не забывайте о том, что только в определенных случаях можно брать кредиты. Все остальные варианты недопустимы, поскольку негативно отразятся на состоянии вашего личного или семейного бюджета.

На этом все. До новых встреч на Финансовом гении!

Почему банки затягивают процесс рассмотрение заявок?

Срок рассмотрения вопроса о выдаче кредита затягивается, если потенциальный клиент допустил ошибки на стадии заполнения анкеты. Любые опечатки или недостоверные сведения провоцируют отказ в сотрудничестве, но перед отклонением заявки сотрудник финансового учреждения может продлить этап анализа предоставленной клиентом информации. К тому же существует риск возникновения технических неполадок, включая сбои на сайте и сервере банка.

Предпосылки к медленному рассмотрению заявки на получение кредита:

- Анкета не дошла до кредитора из-за программного сбоя или ошибки сотрудника организации.

- Сильная загруженность кредитного отдела финансового учреждения (часто носит кратковременный характер).

- Проблемы с выходом заемщика на связь вследствие неправильно указанного в анкете номера телефона.

- Заявка забракована на стадии предварительной автоматической проверки основных сведений о клиенте.

- Отказ в кредитовании без уведомления потенциального заемщика о причинах принятого банком решения.

Банковские учреждения иногда умышленно затягивают выдачу средств заемщику. Как правило, в результате сезонных акций и скидок повышается нагрузка на кредитный отдел. Чтобы оптимизировать работу сотрудников, организация может ограничить совокупное количество рассматриваемых за сутки заявок. В остальных случаях кредиторы пытаются повысить оперативность выдачи займов, продвигая кредитные продукты за счет рекламы, во время которой среди основных преимуществ сотрудничества с учреждением отмечается услуга моментального принятия решений.

Этапы рассмотрения заявки на кредит:

- Автоматизированная поверхностная проверка основных персональных данных клиента. Поиск опечаток и ошибок, связанных с заполнением анкеты. Выполняется специальными программами в течение 5-30 минут.

- Углубленное изучение информации о потенциальном заемщике сотрудниками финансового учреждения. К проверке допускается только прошедшие предыдущую стадию заявки. Изучение персональных данных и документов выполняется вручную, а сам процесс скоринга занимает от одного часа до трех рабочих дней.

- Индивидуальная работа с будущим клиентом путем передачи предварительно одобренной заявки на более детальную проверку сотрудникам службы безопасности или кредитного отдела финансового учреждения. Экспертный анализ может продлиться две недели.

Некоторые кредитные организации, в том числе МФО и сервисы POS-кредитования, пользуются лишь первым этапом рассмотрения заявки, принимая решения на основании результатов автоматизированной проверки данных. Поскольку этот способ скоринга не позволяет снизить риск возникновения просроченных платежей, ставки по выданным займам ощутимо повышаются.

Банковские учреждения могут выполнять комплексную оценку кредитоспособности, но в процессе предоставления потребительских займов на различные нужды они часто ограничиваются первым и вторым этапом. Индивидуальная работа проводится при выдаче долгосрочных целевых и обеспеченных ссуд.

Служба безопасности финансового учреждения детально изучает предоставленные в анкете данные. Заемщика проверяют на получение статуса банкрота, наличие судимостей и просроченных задолженностей. Если сведения о клиенте не соответствуют требованиям, банк вправе сохранить в тайне причину отклонения заявки.

Процесс рассмотрения заявок замедляется в случае:

- Обеспечения сделки путем оформления залога. Банк выделит от одного до семи дней на оценку имущества.

- Получения кредита под поручительство. Требуется время на проверку сведений о каждом гаранте сделки.

- Заключения договора со страховой компанией. Полис можно получить в течение 24-72 часов.

- Оформления совместного кредита с несколькими солидарными заемщиками, проходящими этап скоринга.

- Уточнения сведений о клиентах, в частности уровня доходов, трудового стажа и места проживания.

Внутренние правила кредитных организаций предполагают возможность упрощения процедуры рассмотрения заявок для лояльных клиентов. Потенциальные заемщики, дебетовые карты и депозитные счета которых обслуживает банк, могут претендовать на получение выгодной ссуды по упрощенной программе скоринга. Заявка формируется на основании предоставленной ранее информации, а платежеспособность подтверждается выпиской со счетов.

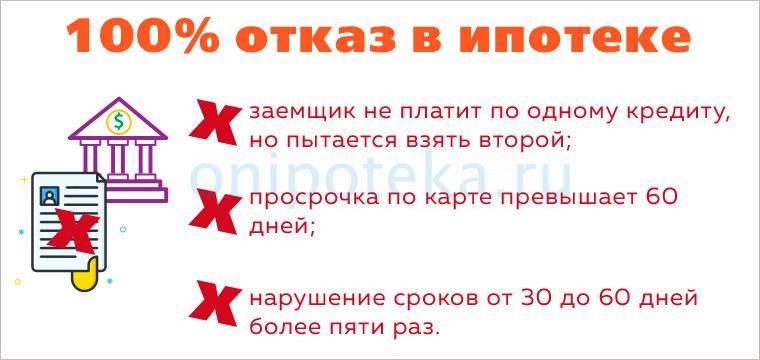

С какими просрочками точно не дадут

У банковских работников кредитного отдела есть инструкция. Она может отличаться, в зависимости от кредитной политики, но в целом – выдерживается банками при принятии решения об одобрении кредитов.

ТАБЛИЦА 1

Виды просрочек по кредитам, влияющие на принятие решения

| Вид просрочки | Срок просрочки | Решение об одобрении |

| Текущая просрочка | Не исполняется текущее обязательство | Отказ |

| Возобновлено исполнение по текущим платежам | На усмотрение банка | |

| Просрочка по кредитной карте | До 60 дней | Возможно одобрение |

| Свыше 60 дней | Отказ | |

| Просрочки по кредитам | До 30 дней | Возможно одобрение |

| Свыше 30 дней | Отказ | |

| Нарушение сроков платежа | Менее 5 раз | Возможно одобрение |

| 5 и более раз | Отказ | |

| Просрочка по любым основаниям | Более 60 дней | Отказ |

Согласно приведенной таблице каждый заемщик может оперативно оценить вероятность одобрения кредита и не тратить понапрасну время и силы на доказывание своей платежеспособности работникам банков, у которых перед глазами лежит такая памятка и сведения из БКИ.

Что можно сделать, если от банка получаешь постоянные отказы

Если кредитная организация отказывает в займе, то предлагаем обратить ваше внимание на такие рекомендательные советы, как:

- Если уровня заработной платы заемщика не достаточно, то ему предложат предъявить справку о дополнительном доходе, а если такового нет, то придется найти созаемщика или поручителя. Таким образом, кредитная организация сделает перерасчет, и ваша общая сумма позволит принять положительное решение.

- Если у вас КИ не очень с хорошими показателями, то тогда можно попробовать обратиться в микрофинансовую фирму, где проценты будут выше, чем общая сумма займа.

- Либо оставить заявку на получение кредитки. Такой вариант более распространенный, он также подразумевает оплату кредита в установленный срок (это может быть 100 дней или 120).

Как оформить кредитный займ, если его не дают

Если крупные кредитные организации отказывают в кредитовании, то предлагаем ознакомиться с несколькими рекомендациями:

- Кредитный брокер. Это лица, которые занимаются мониторингом кредиторов за определенную сумму. Кредитный брокер найдет банк, который будет готов одобрить кредитование, даже если у вас имеется задолженность по уже действующему займу.

- Оформление кредитной карты. Недостаток данного займа, маленький лимит по карте. Но благодаря кредитке, можно исправить ситуацию с кредитной историей, если будете вносить оплату как положено. И потом попробовать подать новую заявку в кредитную организацию.

- Получение кредита, при оформлении рассрочки на какой-либо товар.

Если отказ был сформирован в соответствии с плохой кредитной историей и просрочками, то заемщику можно поступить следующим образом:

- Исправить КИ за счет экспресс-займов и своевременным погашением.

- Получение кредита при указании залоговой части, либо найти надежного поручителя или созаемщика.

- Оформление микрозайма в микрофинансовой компании (они одобряют всем, даже тем, у кого плохая КИ).

В любом случае, заемщик должен оценить собственные силы и возможности. И если вы не знаете, сможете ли погашать несколько кредитов сразу, не стоит так рисковать, чтобы полностью не убить свою кредитную историю.