Зачем МКК сотрудничать с бюро?

С какой целью надо знать, какие МФО передают данные в БКИ? Главный мотив – желание улучшить историю за счет специальных предложений МФК.

В рамках специальных предложений клиентам предлагается погашать небольшие займы, размер которых находится в районе от 3 000 до 10 000 рублей, при этом не пользуясь услугой досрочного погашения. Информация о своевременно погашенных микрозаймах фиксируется в БКИ, улучшая статистику. Если МФО не работает с БКИ, то такой возможности не будет.

Даже одна просрочка сведет на нет весь прогресс, что особенно обидно, так как исправление статистики таким путем занимает длительное время. В первую очередь это обусловлено запретом на досрочную выплату долга.

Рекомендации по улучшению кредитной истрии

На вопрос о том, портят ли микрозаймы кредитную историю, можно дать однозначный ответ – да, портят. Перед подачей заявки на кредит или займ стоит оценить реальные финансовые возможности, для того чтобы не допустить нарушения условий договора

Также стоит принять во внимание другую важную информацию:

- если невозможно погасить долг вовремя, заранее подайте заявку на пролонгацию сроком на 21–30 дней;

- в случае нарушения долговых обязательств вам придется существенно переплатить – единовременный штраф составит до 20% от суммы долга, а пеня за каждый день просрочки – 0,5%;

- просрочки по микрозайму обязательно отобразятся в Бюро кредитных историй, поэтому клиент не сможет взять кредит в банке;

- при несоблюдении графика платежей придется потратить от 1–2 месяцев до 2–3 лет на исправление КИ;

- улучшить кредитную историю без новых займов не удастся.

На улучшение условий по микрозаймам (ставки до 0,7–0,8% в день, сроки до 365 дней, суммы до 80–100 тысяч рублей) могут рассчитывать клиенты с хорошей КИ или те, кто потратил время и силы на ее исправление. Брать одновременно несколько займов не рекомендуется, это будет расцениваться как факт наличия крупных финансовых трудностей. Между обращениями в МФО стоит выдержать 1–2 месяца.

Проверяют ли МФО КИ

Сегодня часто можно услышать, что микрофинансовые организации не проверяют кредитные истории клиентов, поэтому займ у них может получить практически каждый человек без отказа. На самом деле это не совсем так. Никто не выдаст деньги заемщику, не будучи уверенным, что он их не вернет.

Правильнее было бы сказать, что для МФО кредитная история не является решающим фактором, в отличие от банков, которые сразу же откажут таким клиентам. При выдаче микрозайма учитываются многие аспекты, в том числе и КИ. Обычно процесс обработки заявки автоматизирован. Также большую роль играет и кредитная политика МФО. Некоторые могут выдать кредит заемщику, который на протяжении полугода в прошлом не погашал кредит, другие — нет.

По разным причинам кредитную историю проверяют не все микрофинансовые организации:

Во-первых, для МФО это дополнительные расходы. Сотрудничая с несколькими Бюро кредитных историй, они платят за каждый запрос определенную сумму. Для небольших организаций с маленькими объемами кредитования — довольно дорогая услуга.

Во-вторых, многие МФО используют возможность выдать займ клиенту с плохой кредитной историей как конкурентное преимущество. Если отказывать таким заемщикам, можно потерять клиентов.

Поэтому получить деньги в микрофинансовой организации могут все. Даже те, кто имеет текущую просрочку по кредиту.

Влияние просрочек на кредитный статус заёмщика

Клиенты, допускающие просрочки, в большинстве случаев получат отказ при обращении в некоторые микрофинансовые организации и банки. Период, в течение которого можно исправить КИ, напрямую зависит от количества и продолжительности просрочек:

- требуется как минимум три своевременных выплаты по займу, если просрочка не превысила 30 дней;

- для исправления кредитного рейтинга при просрочке от 30 дней нужно не менее 6 месяцев;

- на улучшение КИ при просрочке более 60 дней уйдет не менее 1 года;

- если просрочка превысила срок 90 дней, исправление репутации займет 2–3 года.

Досье в Бюро кредитных историй хранится не меньше 10 лет с момента закрытия финансовых обязательств. Удалить сведения или исправить их самостоятельно невозможно. Доступ к данным имеется у всех правоохранительных органов, заемщиков, микрофинансовых организаций и банков.

История появления микрофинансовых организаций

Когда потенциальный заемщик не может или не хочет обращаться в банк, ему на выручку приходят широко разрекламированные и распространенные микрофинансовые организации. Именно благодаря их существованию микрокредит может получить почти любой человек, независимо от его кредитной истории или отсутствию документов о подтверждении платежеспособности.

Самые первые микрофинансовые организации появились в 1970-х годах в странах третьего мира и были рассчитаны на находящихся за чертой бедности заемщиков, которые не могли получить деньги в долг в обычных банках. В развитых странах рынок микрокредитных организаций в разы меньше и ориентирован в основном на нужды мелких предпринимателей.

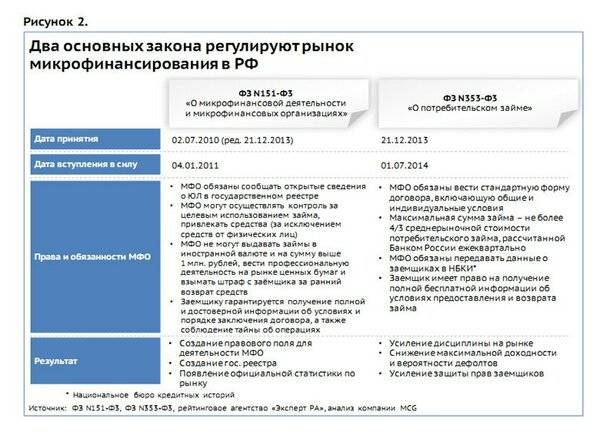

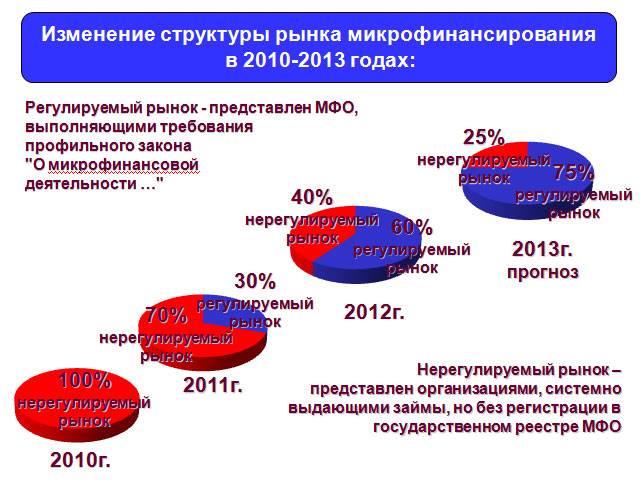

В России организации и люди, занимающиеся выдачей займов, так называемые ростовщики, существовали испокон веков, и в 2010 году их деятельность была узаконена принятием ФЗ №151. В отличии от банков микрофинансовые организации не могут:

- выдавать займы в иностранной валюте

- в одностороннем порядке изменять условия кредитования и изменять процентные ставки

- применять штрафные санкции к клиенту за 10 дней оповестившему организацию о досрочном погашении микрокредита

Деятельность микрофинансовых организаций регулируется Министерством финансов, а надзорные функции с 1 сентября 2013 года возложены на Центробанк.

В связи с резким ростом количества микрокредитов с 1 июля 2014 года Центробанком были инициированы законы «О внесении изменений в отдельные законодательные акты РФ» и «О потребительском кредите», предусматривающие:

- лицензирование компаний, выдающих более 4 потребительских займов в год

- переход на общую систему налогообложения для всех микрофинансовых организаций

- появление возможности для микрофинансовых организаций формировать резервы под возможные финансовые потери

- обязательство сообщать в бюро кредитных историй сведения обо всех заемщиках, независимо от их согласия

- устанавливаемые ставки по кредитам теперь могут отличаться от средних не более, чем на треть

Как МФО помогает людям

Большая часть россиян скажет, что микрофинансовые организации действительно им помогают. Опросы исследовательской фирмы «Ромир» показывают, что 1/5 часть населения оценивает свое финансовое положение как тяжелое, а 46% говорят о том, что ситуация с деньгами непростая.

Из-за большого процента неформальной занятости, небольших официальных доходов у людей просто нет доступа к кредитным программам в банке. Но выход есть – это услуги МФО.

К безоговорочным плюсам получения микрозаймов можно отнести:

- Отсутствие волокиты с документами, не нужно запрашивать справки о доходах.

- Ответ по заявке дают максимально быстро. В течение часа уже можно получить деньги на карту.

- Срок погашения – от 2-х недель до месяца. Можно взять на короткий период в долг, закрыть и забыть.

- Безопасность сотрудничества, так как деятельность МФО контролируется регулятором.

- До 90% в среднем одобренных заявок даже при первом обращении.

- Выдают кредит с плохой кредитной историей, без официального места работы, с минимальной ЗП, с 18 лет – социальный статус, наличие доходов и качество кредитной истории для МФО не важны.

- Получить деньги можно разными способами, чаще всего россияне выбирают выплату на карту или наличные.

- Сроки возврата всегда можно обсудить с кредитором. Речь идет об услуге пролонгации кредита. Достаточно погасить начисленные проценты, чтобы договор продлили на удобный для клиента срок.

- Если погасить задолженность в МФО вовремя, без просрочек, то легко можно улучшить кредитную историю.

Рассказы о высоких процентах за кредит без отказа в отечественных МФО сильно преувеличены. Сравнивая условия оплаты микрозайма с американскими, английскими или канадскими. Например, в США средняя стоимость кредита на любые цели составляет в среднем 600% в год, и там такие показатели никого не вводят в панику. И так везде в мире.

В РФ аналогичные показатели воспринимаются населением как грабительские. Но это отношение объясняется скорее всего нашим менталитетом и незнанием мирового финансового сектора.

Как часто обновляются данные кредитной истории

В соответствии со ст. 5 ФЗ № 218 от 02.08.2019 г. «О кредитных историях», кредиторы должны предоставлять информацию в бюро кредитных историй в течение 10 дней с момента наступления просрочки или полного погашения задолженности. Сведения подаются в электронном виде.

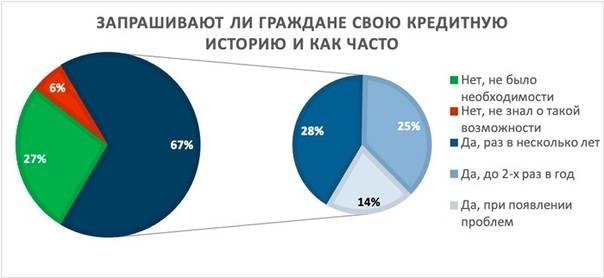

Этим же законом устанавливается бесплатное право получения сведений из БКИ один раз в год. При необходимости можно будет обратиться повторно для проверки, но уже на платной основе. Также изменениям подлежат и персональные сведения о заемщике: смена места жительства, фамилии, паспортных данных.

Исправить информацию можно и по собственной инициативе, если были обнаружены ошибки. Это актуально в том случае, если МФО или банк предоставил некорректные сведения или не указал про закрытие долговых обязательств. Для подтверждения данных следует подготовить соответствующий документ.

Кредитный статус в БКИ

Кредитный статус в БКИ

Как исправить КИ?

Испорченная кредитная история – не приговор. Несмотря на то что досье в БКИ хранится 15 лет, заемщик может исправить ситуацию и улучшить свою КИ. Для этого достаточно получить небольшой займ и погасить его без нарушений. Процедуру можно повторить несколько раз. Данные об этом будут отправлены в Бюро, а КИ начнет улучшаться.

Существуют специальная программа – так называемый «Кредитный доктор». Суть ее та же: организация предоставляет заемщику несколько небольших кредитов, после погашения которых улучшается КИ. Здесь есть и недостаток – высокая процентная ставка, но это адекватная плата за результат.

Бывает и такое, что КИ была испорчена из-за ошибки банка. В этом случае заемщик должен написать официальное письмо с требованием исправить ситуацию. Банк обрабатывает запрос до 30 дней, после чего должен внести корректировку. Если же этого не произошло, а заемщик уверен в своей правоте, можно обращаться в суд.

Для исправления КИ лучше обращаться к МФО, так как они менее требовательны, а значит, больше вероятность получить займ. Банки же могут отказывать в выдаче даже небольшого кредита.

Испорченная кредитная история часто является препятствием в получении кредита. Несмотря на сложившийся стереотип, МФО проверяют КИ и могут по этой причине отказывать. Но это встречается не так часто, так как проверяют далеко не все, чаще крупные организации. Поэтому шанс получить деньги есть у всех, даже у тех, кто испортил финансовую репутацию.

3.Наличие кредитной карточки с большим лимитом

Вполне возможно, что вы на всякий случай оформили себе кредитную карту или карту рассрочки. У вас вполне солидная зарплата, и банк выделил вам по карте лимит свыше 100 тысяч рублей. Однако картой вы не пользуетесь. Соответственно, у вас нет задолженности перед банком, и вы не вносите никаких регулярных платежей.

Однако сам факт наличия кредитки тоже может стать препятствием при оформлении потребительского займа. Ведь вы в любое время можете ей воспользоваться, и совокупные платежи по кредитной карточке и новому займу для вас окажутся непосильны.

По общему правилу, банки закладывают в текущую долговую нагрузку клиента 5-10% от лимита имеющейся у него кредитной карты. В случае с кредиткой на 100 тысяч рублей это около 5-10 тысяч рублей ежемесячного платежа (даже если вы не никогда платили банку такие деньги).

Поэтому перед оформлением займа на крупную сумму эксперты советуют предварительно закрыть все ненужные кредитки.

Проверяет ли МФО работодателя?

В отличие от банков, МФО не осуществляют звонков на работу к клиенту. Оформить заем могут безработные, студенты, пенсионеры, индивидуальные предприниматели, неофициально трудоустроенные лица. В приоритете, конечно, работники крупных предприятий, бюджетной сферы, силовых структур, то есть те, которые имеют официальное трудоустройство в надежном месте.

Однако получить займ на выгодных условиях можно, не имея высокого кредитного рейтинга, хороших заработков и легальной работы. Все просто! МФО настроены на долгосрочное сотрудничество с каждым клиентом, поэтому при повторных обращениях предлагают более привлекательные для заемщиков программы кредитования.

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Как исправить кредитную историю с помощью МФО

Многие МФО лояльно относятся к клиентам, которые допускали нарушение графика погашения на срок не более 30 дней. По статистике, таких заемщиков около 30%. Условия для них будут менее выгодными:

- сумма займа – до 10–15 тысяч рублей;

- срок – не превышает 30 дней;

- ставка – не ниже 1% в день;

- деньги переводятся только на именную банковскую карту и не выдаются наличными.

Для исправления кредитной истории некоторые компании разрабатывают специальные предложения. Они предлагают получить микрозайм на небольшую сумму и своевременно его погасить. Соблюдение графика платежей 3–4 раза подряд частично перекроет информацию в кредитной истории и будет способствовать ее улучшению. Новые клиенты смогут оформить беспроцентные займы на срок до 5–10 дней. Они позволят без переплат за короткий промежуток времени исправить КИ. Чем больше положительных данных с момента просрочки, тем выше вероятность одобрения следующих заявок.

Исправление кредитной истории с помощью займа

Исправление кредитной истории с помощью займа

Схемы махинаций в интернете

Всемирный проект trustvid

- Описание. Предлагает заработок 500 долларов ежедневно на одной лишь обработке фотографии со спутника. Для этого пользователь должен подключиться при помощи смартфона к проекту. В личном кабинете можно отслеживать, как увеличивается количество долларов на счёте. Чтобы получить заработанные деньги, необходимо выкупить ячейку, стоимостью 1,25 доллара. Для этого необходимо перевести их с собственной карты или кошелька.

- Что делать? Забыть об этой работе и о своём несбывшемся заработке и желательно почистить историю и кэш после, будто этого и не было. Написать заявление в правоохранительные органы. При МВД РФ создан специальный отдел по борьбе с интернет-мошенничеством, или отдел «К». Подав заявление по месту жительства в территориальном субъекте, можно ускорить процесс его рассмотрения.

- Как обезопасить себя? Не пытаться найти в Сети лёгкий заработок и ни в коем случае не переводить никаких средств на чужие счета.

Важно. Обман и вымогательство в Интернете — это то же нарушение прав человека. Если хищение не успело произойти, или произошло не в особо крупном размере, то гражданин всё равно обязан обратиться в правоохранительные органы с соответствующим заявлением

Если хищение не успело произойти, или произошло не в особо крупном размере, то гражданин всё равно обязан обратиться в правоохранительные органы с соответствующим заявлением.

Удвоители

Описание. Новая стратегия для заработка в Интернете, построенная по старому принципу финансовой пирамиды. Для того, чтобы в ней поучаствовать, необходимо вложить деньги (от нескольких рублей до нескольких сот), переведя их на свой счёт в личном кабинете, и подождать всего 75 минут.

Вкладчик может вернуть свои вложения и плюсом 30% от этой суммы. Те желающие, кто решил заработать на финансовой системе и вложил деньги раньше, получают их от тех, кто присоединился позже. Система почти каждую минуту будет выводить на экран информацию о новом кладе в течение часа. Когда время закончится, организаторы обещают перевести заработок на электронный кошелёк автоматически. Естественно, этого не произойдёт.

- Что делать? Не верить в быстрый заработок и тем более в пирамиды.

- Как обезопасить себя? Установить надёжный антивирус на устройстве, настроить защиту (поставить «галочки» в нужных пунктах). Избегать предложений заработать на вложении средств «в пустоту», а по факту-на чей-то чужой счёт.

Программа GetContact в Telegram

- Описание. С его помощью преступники узнают имена своих жертв, а затем отправляют им сообщение якобы от заказного специалиста по «вскрытию мессенджеров». «Взломщик» сообщает, будто его наняли для взлома учетной записи жертвы, однако он вдруг проникся к ней симпатией и готов выдать своего заказчика. Правда, за это жертва должна выплатить ему небольшое вознаграждение. Мошенник даже оставляет свой номер телефона для поддержания связи с жертвой.

- Что делать? Не верить шантажу и никаких денег не переводить.

- Как обезопасить себя? Отказаться от использования программы GetContact в Telegram.

Этапы проверки в МФО

Всю процедуру проверки заемщика можно разделить на три основных этапа. На каждом из них выполняются определенные действия, направленные на получение конкретных сведений о клиенте. После проведения всех проверок анализ результатов по каждому критерию дает довольно полное представление о надежности человека, обратившегося за займом.

Начальный этап проверки

Анализ клиента начинается с момента его входа на сайт организации. Различные внутренние системы начинают собирать сведение о заемщике на основе его поведения. Если клиент сразу переходит к получению ссуды, не читая фактически никакой информации, то он сразу же попадает под подозрение.

Еще до того, как МФО проверяет паспортные данные, она уже знает многое о потенциальном заемщике. Конечно, поведенческие факторы играют не самую значимую роль при принятии решения, но все же являются довольно точным сигналом для МФО о подозрительных клиентах.

На начальном этапе проверяется номер мобильного телефона заемщика. Для этого применяется классический метод проверки с помощью отправки секретного кода по СМС. Он достаточно надежен и привычен большинству клиентов. После заполнения анкеты начинается анализ кредитной истории заемщика.

Проверка кредитной истории

На текущий момент получить займ в МФО без проверки кредитной истории невозможно. Микрофинансовая организация после получения анкетных данных от клиента автоматически формирует запросы в Бюро кредитных историй, с которым у компании существуют договоренности о сотрудничестве.

Данные из БКИ позволяют организации получить следующую информацию:

- данные об имеющихся кредитных обязательствах;

- сведения о наличии или отсутствии отказов в выдаче займов/кредитов в других финансовых организациях;

- отсутствие сведений о клиенте, как о мошеннике.

Некоторые МФО просят в анкете указать информацию об имеющихся кредитных обязательствах. Дополнительный запрос данных в БКИ позволяет оценить, насколько правдивые сведения предоставил потенциальный заемщик. Если данные анкеты и кредитной истории существенно отличаются, то есть повод с сомнением относиться ко всей анкете.

Главный этап проверки

Основную информацию микрофинансовая организация проверяет на втором этапе проверки. Она отправляет запросы на получение данных о клиенте в различные государственные органы. В каждой компании есть собственные регламенты проверки и список служб, из которых должна быть получена информация.

Но обычно проверяют сведения лишь в следующих госорганах:

1

ГУВМ МВД РФ (бывшая ФМС). Именно здесь проверяется достоверность данных о паспорте, а также факт отсутствия его в списках документов, которые были утеряны или похищены.

2

ФНС. В налоговой службе проверяется информация о работодателе. Компанию интересует, действительно ли ведется деятельность конкретной организации, отчисляются ли налоги и т. д.

3

МВД. Запрос в МВД позволяет микрофинансовой организации установить, не находится ли потенциальный заемщик в розыске, и получить данные об отсутствии (наличии) у него судимости.

4

ФССП. В службе судебных приставов проверяются данные о наличии открытых исполнительных производств в отношении потенциального заемщика.

На этом этапе микрофинансовая организация проверяет также дополнительные контактные данные, указанные в анкете. Анализируются одновременно и сведения об адресе регистрации и проживания заемщика. Например, если клиент живет в одной квартире с тем, кто уже является должником МФО, то это может стать причиной для различных подозрений.

Последний этап проверки

Если в результате двух первых этапов проверки у МФО появились подозрения или сомнения, но все же они не являются столь значимыми, чтобы отказать в выдаче займа, то компания прозванивает дополнительные контакты. Основная цель подобных звонков — уточнить данные о заемщике и выяснить, насколько достоверными были предоставленные сведения.

Еще одним видом дополнительных проверок является проведение идентификации. Компания может проводить ее с помощью фотографий, видео, а также при переводе средств через различные системы (Контакт, Золотая Корона). Выдача на именную банковскую карту также происходит с целью дополнительной идентификации клиента.

Как найти нужную организацию?

Закономерно возникает вопрос о том, как узнать, какие МФО не передают данные в БКИ, а какие фирмы напротив, с ними сотрудничают. В наши дни сделать это просто. С 2017 года появилось разделение МФО на МФК и МКК – микрофинансовые компании и микрокредитные компании соответственно. Согласно принятому закону российские микрофинансовые организации обязаны предоставлять полную информацию о заемщиках в БКИ.

С уже упомянутым выше Национальным Бюро Кредитных Историй сотрудничают приблизительно 2300 МФО из России. Примечательно, что передачу информации в НБКИ начали еще до того, как в силу вступил закон No 363, внесший серьезные корректировки в деятельность российских микрофинансовых организаций.

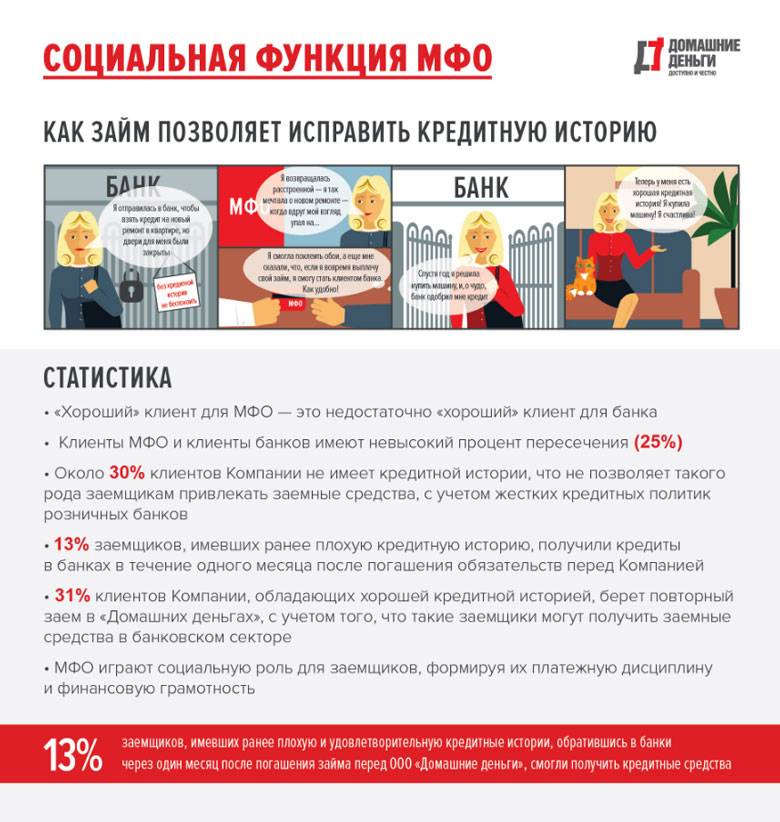

Делаем вывод о том, что сегодня большинство микрофинансовых организаций уже тесно работают совместно с российскими БКИ. Это значит, что просроченные платежи по микрозаймам влияют на состояние статистики, как и просрочки по банковским кредитам. Это обязывает заемщиков быть внимательными при пользовании микрокредитом, чтобы не испортить личное дело.

Действительно ли МФО не проверяют состояние кредитной истории заемщиков

Строго говоря, закон прямо обязывает микрокредитные компании работать с бюро кредитных историй. По крайней мере, обязанность передавать информацию о кредитовании любого заемщика хотя бы в одно БКИ у микрофинансовых организаций есть. Она прописана в статье 5 закона “О кредитных историях”.

Любая законно работающая МФО, внесенная в реестр Центрального Банка, передает полные данные о выданных займах. Включая информацию о просрочках.

Соответственно, обращение в МФО может дополнительно испортить кредитную историю, если заемщик возвращает задолженность с задержкой или вовсе не погашает займ. А может и исправить кредитный рейтинг, если займ погашен в положенные сроки.

Что касается проверки кредитной истории при рассмотрении заявок на выдачу займа, то МФО, конечно, к этому также прибегают. Будем честны. Сотрудничая с бюро кредитных историй, они не только передают туда информацию, но и получают ее.

Обычный банк оценивает свои риски максимум в 25-30% годовых — столько стоят самые дорогие потребительские кредиты на сегодняшний день. Такой процент предлагают тем клиентам банков, которые кредитная организация согласна выдать деньги, но очень недовольна какими-то обстоятельствами. Например, неофициальным заработком, посредственным состоянием кредитной истории и т.п.

Стандартная ставка в микрокредитных компаниях — 365% годовых, или 1% в день. Это более чем в десять раз выше, чем самый дорогий банковский кредит. Такая ставка с одной стороны объясняется тем, что клиенты МФО все равно согласятся на нее от безысходности. С другой стороны, в высокий процент заложена страховка от невозврата денег. Заемщик платит процент за себя и за того клиента, который может деньги не вернуть и исчезнуть из поля зрения МФО.

МФО обычно знают о плохой кредитной истории каждого заемщика. Но для того, чтобы организация дала отказ в займе, низкого кредитного рейтинга мало. Заемщику нужно умудриться попасть в черные списки МФО или просто иметь массу просрочек с выплатами перед другими микрокредитными компаниями.

Миг Кредит

Если вы задались вопросом, какие МФО сотрудничают с БКИ, то migcredit.ru – один из таких микрофинансовых сервисов. Здесь вы можете получить онлайн-займ на сумму от 3000 до 100000 р. сроком до 48 недель. Ставка на краткосрочный мини-займ 1,9%, но для тех, кто обращается повторно, есть возможность получить микрокредит до 100 тыс. р. со ставкой до 0,16%.

На официальном сайте вы также можете бесплатно узнать свой кредитный рейтинг. Компания работает с БКИ и передает информацию о своих клиентах. Так, если вы оформляете здесь микрозайм и возвращаете его вовремя, то у вас формируется положительная КИ.

В каких МФО можно получить займ с плохой или отсутствующей кредитной историей

Отсутствие кредитной истории тоже может стать проблемой, если речь идет о банках. Для банковского скоринга клиент без истории кредитования — загадка. Непонятно, насколько аккуратно он будет возвращать заемные средства. Задокументированного примера из жизни клиента попросту нет.

Хотя МФО так или иначе проверяют кредитную историю, это не делает процесс рассмотрения заявки более медленным

Компьютерная программа, автоматически проверяющая платежеспособность заемщика и другие факторы, которые принимаются во внимание (включая кредитную историю) справляется с проверкой за полторы-две минуты. Ручную проверку практически никогда не проводят, разве что в очень сложных и неоднозначных ситуациях, если это предусмотрено правилами МФО

Мы выбрали десять компаний, лояльных к плохой кредитной истории — рассмотрим условия кредитования в каждой из них подробнее.

| МФО | Ставка | Сумма | Срок |

| Деньги Сразу | 1% в день | от 1 000 до 27 000 руб. | 16 дней |

| MoneyMan | от 0% до 1% в день | от 1 500 до 80 000 руб. | от 5 до 126 дней |

| Займер | от 0% до 1% в день | от 2 000 до 30 000 руб. | от 7 до 30 дней |

| Е заем | от 0% до 1% в день | от 2 000 до 30 000 руб. | от 5 до 35 дней |

| Надо денег | от 0% до 1% в день | от 1 000 до 30 000 руб. | от 7 до 30 дней |

| OneClickMoney | 1% в день | от 500 до 30 000 руб. | от 6 до 60 дней |

| МигКредит | 1% в день | от 3 000 до 100 000 руб. | от 3 до 364 дней |

| Max.Credit | 1% в день | от 3 000 до 30 000 руб. | от 5 до 30 дней |

| Турбозайм | от 0.5% до 1% в день | от 3 000 до 50 000 руб. | от 7 до 168 дней |

| Belka Credit | от 0% до 1% в день | от 1 000 до 30 000 | от 7 до 30 дней |

Как улучшить кредитный рейтинг с помощью займов?

Для того, чтобы улучшить кредитный рейтинг с помощью займов, нужно:

- Обратиться в любую МФО, имеющую соответствующую лицензию.

- Оформить любой займ на сравнительно небольшой срок (до 1 месяца).

- Своевременно, не допустив ни минуты просрочки, погасить задолженность.

Эта информация в течение 5 дней попадает в БКИ и сделает кредитную историю клиента более положительной (или менее отрицательной, все зависит от того, какой она была изначально). При необходимости эту процедуру можно повторять несколько раз, постепенно улучшая показатели все больше и больше. В некоторых случаях без такого займа получить кредит в банке просто невозможно. Так, например, банки, в отличие от МФО, очень не любят выдавать кредиты лицам, у которых вообще нет никакой кредитной истории (ранее кредиты не оформлялись). Ошибочно считается, что отсутствие истории – это хорошо. Но на самом деле банк хочет понимать, кому он дает деньги. Одно дело, если клиент ранее оформлял кредиты и погасил их, хоть и с просрочкой и совсем другое, если он раньше вообще не брал деньги в долг. В первом случае сразу понятно, что с человеком могут возникнуть проблемы, но в конечном итоге банк свое заберет. А что придет в голову потенциальному заемщику во втором варианте неизвестно никому.