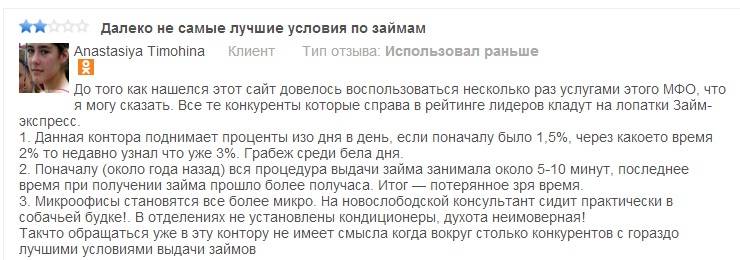

Поможет ли Определение суда в спорах с микрофинансовыми организациями?

Вопрос: Является ли рассматриваемое определение, а точнее правовые позиции, в нем изложенные, гарантией того, что в будущем, при возникновении подобной ситуации заемщик сможет, опираясь на указанные выводы Верховного Суда Российской Федерации, отстоять свою позицию в судах?

Ответ: нет. Как известно, российские суды далеко не всегда ориентируются на правовые позиции вышестоящих судов, не смотря на наличие принципа единообразия судебной практики, вынося судебные постановления на основании своих внутренних убеждений. Однако грамотный юрист сможет помочь заемщику выйти из сложной ситуации с минимальными потерями.

Если вы берете микрозайм под большие проценты, то вы должны знать следующие основные положения Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях»:

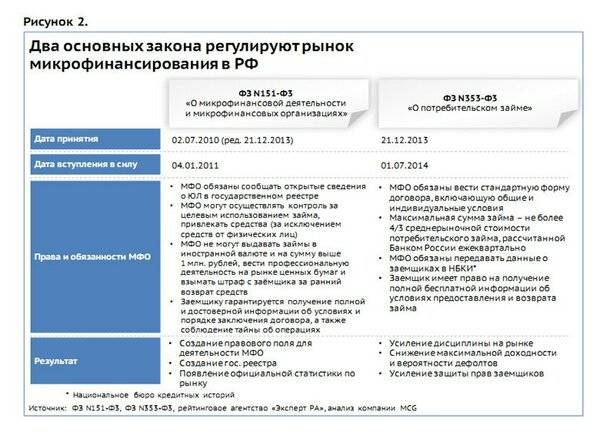

Микрофинансовая организация обязана:

У микрофинансовых организаций, которые выдают гражданам микрозайм есть и другие ограничения, которые можно посмотреть в законе.

Расторжение договора с МФО в судебном порядке: стратегия поведения заёмщика

Перед подачей искового заявления в суд заёмщику целесообразно показать текст договора с МФО опытному юристу, чтобы использовать возможные ошибки и нарушения законодательства, допущенные в тексте, в свою пользу. В целом, для расторжения договора с МФО через суд можно использовать следующие основания:

- Необоснованное завышение суммы штрафов и неустоек (статья 333 ГК РФ). В исковом заявлении следует изложить порядок получения и выплаты займа, сослаться на нормы гражданского кодекса и потребовать уменьшения штрафных санкций и неустоек после расторжения договора. На практике формула расчёта неустойки нередко скрывается от рядовых заёмщиков или меняется без уведомления клиентов, поэтому суд может удовлетворить иск гражданина.

- Существенное ухудшение внешних обстоятельств, приведшее к неплатёжеспособности заёмщика. В исковом заявлении следует указать форс-мажорные обстоятельства (например, внезапную тяжёлую болезнь, потерю работы), негативно повлиявшие на финансовое положение гражданина. Микрозаймы выдаются без оформления какой-либо страховки на случай наступления неблагоприятных событий, поэтому суд может удовлетворить иск гражданина.

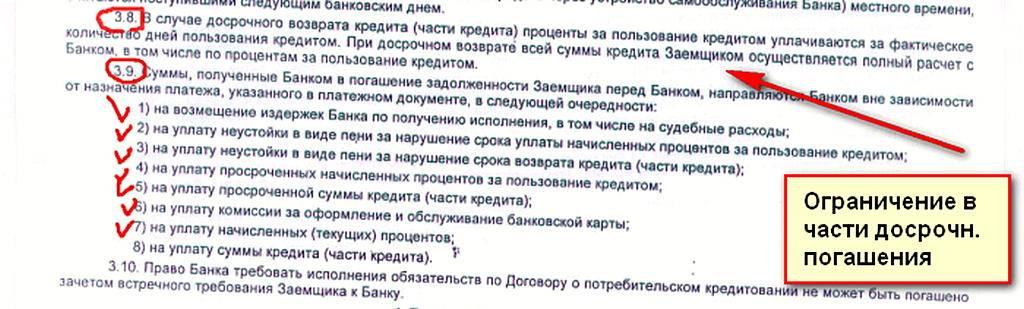

- Изменение положений договора в одностороннем порядке. В таких обстоятельствах истцу следует указать конкретные изменения в тексте договора, нанёсшие гражданину материальный ущерб. Например, в результате поднятия процентной ставки по микрозайму долговая нагрузка стала непосильной для заёмщика.

К исковому заявлению против МФО следует приложить документы, подтверждающие изложенную истцом (заёмщиком) позицию. Например, при несоразмерности неустойки следует сослаться на среднюю величину штрафных санкций по рынку (можно использовать данные пяти-шести крупнейших банков). Если иск основан на существенном ухудшении положения заёмщика, к документу нужно приложить медицинские справки, выписки из трудовой книжки и копию приказа об увольнении. Если истец ссылается на изменение положений договора со стороны МФО, к иску нужно приложить копию соглашения с кредитором, а также актуальный расчёт суммы задолженности.

Судебное разбирательство поможет клиенту уменьшить сумму штрафов, исключить неустойку и добиться льготного графика выплаты оставшихся средств. На практике суды предписывают МФО отменить неустойки и проценты, начисленные сверх платежей, указанных в договоре. Заёмщику предписывается погасить основную сумму кредита (тело долга) и проценты за пользование средствами.

Отслеживают ли банки микрозаймы

Информация обо всех микрозаймах попадает хотя бы в одно бюро кредитных историй. А с целью проверки платежеспособности клиента банк всегда обращается в БКИ и запрашивает следующие данные:

- как часто заемщик обращается в МФО;

- своевременно ли клиент погашает быстрые займы;

- если есть просрочки, как быстро клиент их погашал;

- есть ли непогашенные долги на момент обращения заемщика за кредитом.

Важно! Информация о заемщике собирается и обрабатывается специальными программами, которые отслеживают данные в наиболее крупных бюро кредитных историй.

Чтобы получить информацию о долге, сотруднику финансовой компании потребуется несколько минут. Вот почему заявки неплательщиков отклоняются за 10-15 минут.

Кроме этого, представители банка отслеживают данные в базе Федеральной службы судебных приставов.

Можно ли оформить кредит, если есть микрозайм

Наличие непогашенного микрозайма не расценивается финансовыми организациями препятствием для выдачи кредита. Если доход заявителя позволяет погашать платежи по двум кредитным обязательствам, заявку одобрят. Тем не менее погашение ссуды значительно повысят шансы на положительное решение по заявке.

Банковские организации, где можно оформить кредит при наличии непогашенного микрозайма:

- «Тинькофф»;

- «Альфа-банк»;

- «Хоум Кредит Банк»;

- «Уральский банк реконструкции и развития»;

- «ОТП-банк».

Если были просрочки по долгам, дадут ли кредит

В данном вопросе банки рассматривают заявки индивидуально и учитывают несколько факторов — как давно образовалась просрочка, ее размер, погашается ли долг. Конечно, с высокой долей вероятности банк откажет в выдаче кредита при наличии долга. Однако можно попробовать обратиться в банковские организации, которые недавно появились на рынке финансовых услуг, и заинтересованы в привлечении клиентов.

Портят ли займы кредитную историю

Ответ на данный вопрос однозначный — конечно, могут испортить. Все факты несвоевременного погашения отражаются в кредитной истории. Если заемщик позволил себе просрочки по нескольким кредитам, о новых ссудах можно забыть до полного погашения всех долгов.

Важно! Частое обращение в МФО расценивается банками как негативный фактор — человек обращается за кредитом только в случае финансовых проблем, которые возникают в силу разных обстоятельств, в том числе по причине задержки заработной платы. А это в будущем неизбежно приведет к несоблюдению графика внесения обязательных платежей.

Могут ли МФО снимать средства с банковской карты

В соответствии с действующим законодательством в случае просрочки по микрокредиту МФО обязано сначала обратиться в суд и получить официальное решение о взыскании долга. После этого судебные приставы действуют в рамках судебного производства, а именно: проверяют банковские счета и списывают необходимую сумму в счет уплаты ссуды.

Однако на практике ситуация совсем другая. Клиент оформляет быстрый заем в режиме онлайн, что, несомненно, удобно, но усыпляет бдительность клиента. Дело в том, что любые финансовые взаимоотношения между МФО и заемщиком регулируются договором, но клиенты, как правило, с документом не ознакамливаются.

Важно! В договоре часто прописан пункт, в соответствии с которым микрофинансовая организации имеет право снимать средства с банковской карты до момента обращения в суд.

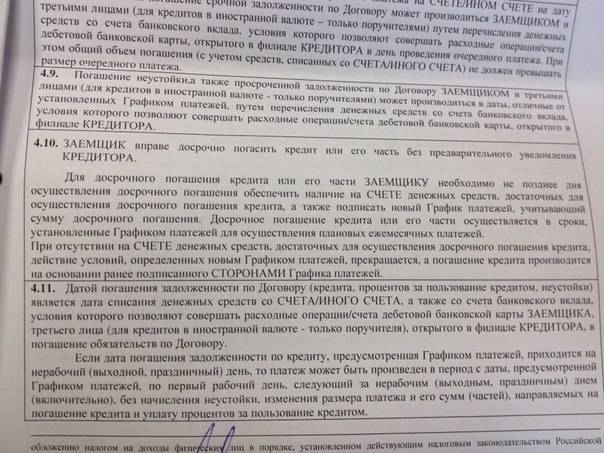

По условиям договора заемщик дает право микрофинансовой компании списывать денежные средства с карты, прикрепленной к аккаунту клиента в его Личном кабинете. Кредитор может воспользоваться этим положением договора и списать нужную сумму при наличии долга по кредиту. Чтобы не оказаться в неприятной ситуации, заемщик может воспользоваться опцией — открепления банковской карты от счета. Сделать это можно самостоятельно в Личном кабинете или написать соответствующее заявление в МФО.

Если подобная функция отсутствует, можно перейти на новую банковскую карту или снимать все средства сразу после их поступления.

Могут ли МФО заблокировать банковскую карту

В данном вопросе ответ в пользу заемщика — микрофинансовая компания самостоятельно не имеет права блокировать банковские карты клиентов даже при наличии соответствующего судебного решения. Алгоритм взыскания кредитных средств описан в статье 15 ФЗ №353-ФЗ «О потребительском кредите (займе)».

В соответствии с законодательной нормой, блокировать банковский счет или карту имеет право только банк, где обслуживается данный банковский продукт. Более того, блокировка возможна исключительно на основании запроса судебных приставов при наличии судебного решения.

Важно! По запросу третьих лиц и без судебного решения банковская карта не может быть заблокирована.

Как подать в суд на микрозайм?

Для подачи иска в суд на микрозайм потребуется подготовить соответствующий процессуальный документ согласно требованиям ГПК РФ и указать в нем следующую информацию:

- название суда, в который подается иск

- сведения об истце, т.е. ФИО, адрес, номер телефона

- сведения об МФО, т.е. название, адрес, ИНН

- назовите документ – исковое заявление

- в тексте иска истцом должны быть изложены обстоятельства дела, в связи с которыми он обращается в суд, информация о досудебном урегулировании спора с МФО, какими нормами права подтверждается обоснованность его обращения в суд, также можно сослаться на конкретную судебную практику по аналогичным делам

- в просительной части истец указывает конкретные требования, которые просит суд удовлетворить, например, расторгнуть договор с МФО, признать его недействительным или заявить иные требования

- в перечне приложений к иску истец указывает те копии документов, которые прикладывает к иску

- в конце иск должен содержать подпись истца

Прежде чем подать иск в суд, один экземпляр необходимо направить в адрес ответчика, приложив к иску в суд документы об отправке.

Весь пакет документов в сканированном виде можно подать в электронном виде через систему ГАС «Правосудие», для этого необходимо быть зарегистрированным на госуслугах.

Можно подать документы в бумажном виде непосредственно в суд, сдав их через приемную.

Можно направить документы по почте России заказным письмом с уведомлением.

ПОЛЕЗНО: наш адвокат составит Вам иск к МФО профессионально и в срок

Мировое соглашение

Мировое соглашение – это компромисс между МФО и заемщиком, который может быть достигнут на любом этапе судебного разбирательства до вынесения решения суда. Мировое соглашение должно быть заверено судом.

МФО редко выступает инициатором мирового соглашения, если же это случилось, нередко компания пытается предложить заемщику невыгодные для него условия. Например, отменяет сумму неустойки, а взамен предлагает выплатить облегченную версию долга в течение нескольких дней. По сути, заемщик может сам добиться уменьшения или отмены неустоек, а также ходатайствовать об отсрочке исполнения судебно решения, отодвигая тем самым срок выплаты долга. Получается, что подобное мировое соглашение не приносит должнику никакой выгоды.

Инициировать мировое соглашение может и заемщик. Для этого он должен подготовить соответствующее предложение в 3 экземплярах. Если его условия окажутся приемлемыми для МФО (представитель организации может оценить их непосредственно на суде), судом будет утверждено данное соглашение.

Одним из обязательных требований при составлении мирного соглашение является пункт о том, что оно не должно противоречить закону. Наивные заемщики нередко путают данное понятие с собственной выгодой. Следует понимать, что законное мировое соглашение не всегда выгодно для должника, а потому он вправе отклонить его.

Пример приведенного выше варианта мирового соглашения от МФО, безусловно, не нарушает требований законодательства, но не несет выгоды заемщику.

Подписывая мировое соглашение, следует адекватно оценивать последствия нарушений по нему. Если предписанные соглашением обязательства не выполняются, МФО вправе затребовать исполнительный лист и передать его судебным приставом. Последние откроют исполнительное производство и получат возможность накладывать арест на финансовый счет и имущество должника, арестовывать его транспортное средство, закрывать выезд из страны.

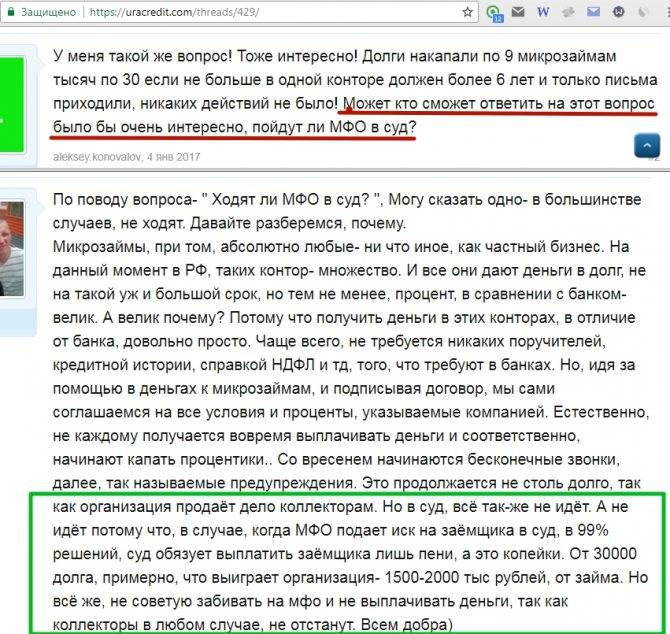

Подают ли микрофинансовые организации в суд?

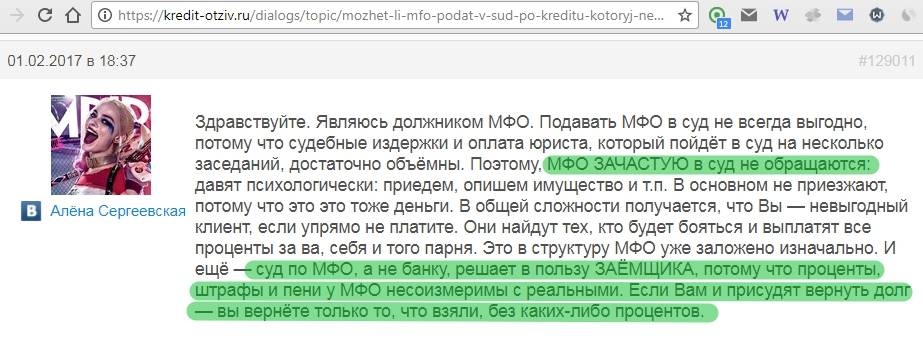

Как уже говорилось выше – подают и очень часто. Микрофинансовая организация заинтересована в максимально быстром решении вопроса с должником. Через суд — это быстрее всего.

К тому же, это не противоречит закону, что очень важно для организаций, которые заботятся о собственной репутации. МФО подает в суд в следующих случаях:

МФО подает в суд в следующих случаях:

- долг не погашается даже маленькими платежами, то есть заемщик демонстрирует полную незаинтересованность в погашении кредита

- МФО знает, что заемщик обладает ценным имуществом или в качестве залога выступает движимое и недвижимое имущество

- долг вырос в сумму, превышающую 50 000 рублей, в этом случае есть право начисления штрафов и пени, которые можно истребовать через суд

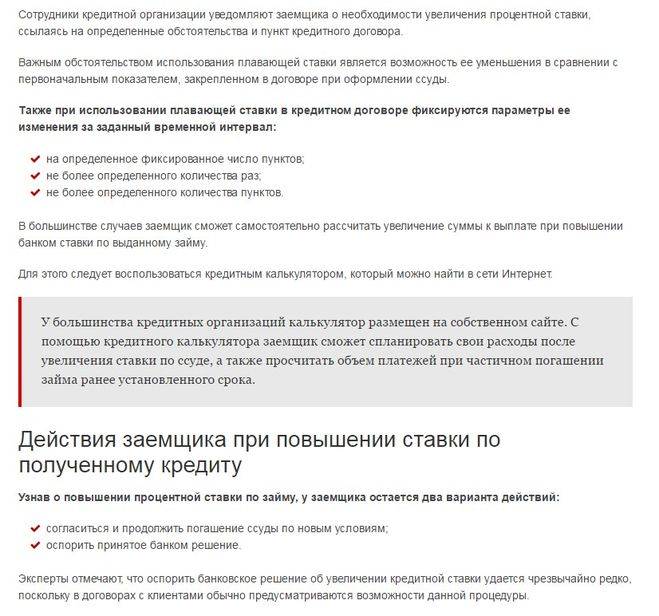

Можно ли снизить через суд процентную ставку?

Итак, возможность снизить или отменить неустойку за просрочку по микрозайму законна и реальна. Однако огромный размер долга во многом формируется вследствие начислений процентов за ежедневное пользование займом. Естественно, заемщика интересует, можно ли снизить процентную ставку через суд.

Следует заметить, что сделать это очень непросто, поскольку суд исходит из соображений добровольности получения займа. Действительно, заемщика никто не принуждает брать ссуду под указанные проценты, договор о микрофинансировании он подписывает по доброй воле.

А вот если доказать, что заключение соглашение между сторонами было произведено в тяжелой для заемщика жизненной ситуации, когда он не мог адекватно оценивать степень риска невозврата долга, можно рассчитывать на уменьшение процентов.

Задача должника – добиться признания части договора, касаемо порядка начисления процентов, недействительной. При этом рекомендуется опираться на следующие факты:

- Договор займа является для должника кабальным. На подобные условия заема он вынужден был согласиться лишь потому, что находился в тяжелой жизненной ситуации. Более того, заимодавец знал о непростом стечении обстоятельств и воспользовался ситуацией для получения личной выгоды.

- Полученная сумма нужна была для решения жизненно важных потребностей. К таковым можно отнести необходимость срочного лечения, содержание несовершеннолетних и т.п. Говоря простым языком, нужно давить на жалость, указывая, что деньги нужны были срочно, а взять их было негде. Естественно, следует документально подтвердить подобную необходимость.

- Проценты, начисленные заимодавцем, являются неадекватно высокими, поскольку не соответствуют ни ставке рефинансирования ЦБ, ни темпам инфляции. Впрочем, это достаточно слабый аргумент, поскольку МФО выдвинет на него возражение о свободе договора.

Ходатайство о снижении процентных ставок редко удовлетворяется судом, однако это не значит, что не стоит и пытаться.

Что решит суд?

Рассмотрим показательный случай суда между проблемным заёмщиком и МФО.

Мужчина взял микрозайм на сумму 9 тысяч рублей. Допустил просрочку, и МФО стала ежедневно начислять штраф в размере 2% от изначальной суммы. В итоге общая сумма долга составила 86 тысяч рублей. Мужчина отказался выплачивать такую сумму, и кредитная организация подала иск. В итоге суд издал судебный приказ о взыскании с заёмщика 9 тысяч рублей займа и 9 тысяч рублей за просрочку.

На такое решение повлияло несколько факторов:

- МФО обратилась в суд только через 1 год с момента последнего платежа, чтобы сумма задолженности выросла. У организации не было обстоятельств, мешающих подать иск раньше. Такой длинный период времени был расценён как злоупотребление правом, что закреплено 10 статьёй Гражданского кодекса РФ.

- Штрафные 2% в день равны 732% годовых. Это почти в 90 раз превышает ставку рефинансирования, которая установлена Центробанком России. Это также расценено как злоупотребление правом.

В итоге, так как с момента последнего платежа прошло более года, суд счёл справедливым взыскать основную сумму долга и 100% от этой суммы в качестве штрафа. Так, вместо первоначальных 86 тысяч рублей мужчина заплатил всего 18 тысяч рублей.

Дело 2017 года

Практика судов с МФО, которые закончились в пользу заёмщика, не однократна.

В 2014 году мужчина взял нецелевой займ на сумму 10 тысяч рублей. Он должен был вернуть 13 тысяч рублей через 15 дней. Мужчина не смог вовремя вернуть сумма. МФО через 1 год и 4 месяца обратилась в районный суд с требованием возврата долга и процентов в общей сумме 108450,5 рублей.

Районный суд частично удовлетворил требование: он постановил, что гражданин должен вернуть 13 тысяч основного долга, 15 тысяч за пользование и 700 рублей за просрочку. Однако коллегия по гражданским делам отменила данное решение и вынесла новое постановление. Она заявила, что проценты не являются должной мерой ответственности и не подлежат уменьшение. В итоге с мужчины хотели взыскать 107 тысяч рублей.

Однако дело дошло до Верховного Суда РФ, и рассмотрение продолжилось. Он пришёл к выводу, что за пользование займом были установлены сверхвысокие проценты, что является искажением цели деятельно МФО. Таким образом, Верховный Суд постановил взыскать 13 тысяч основного долга и 2170 рублей за пользование суммой займа.

Суд встанет на сторону заёмщика?

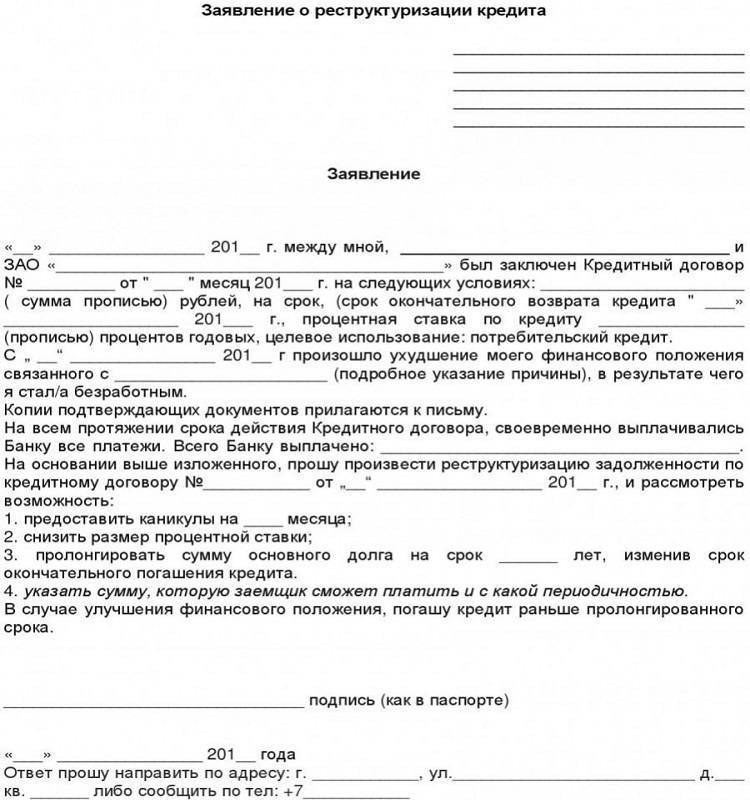

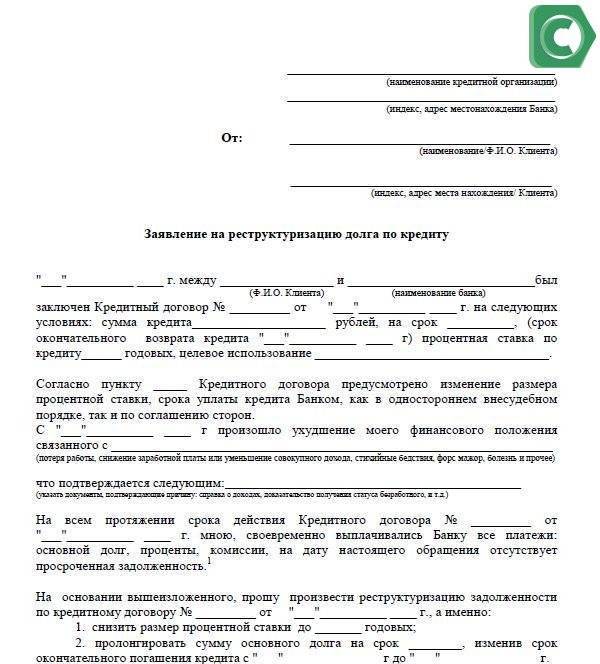

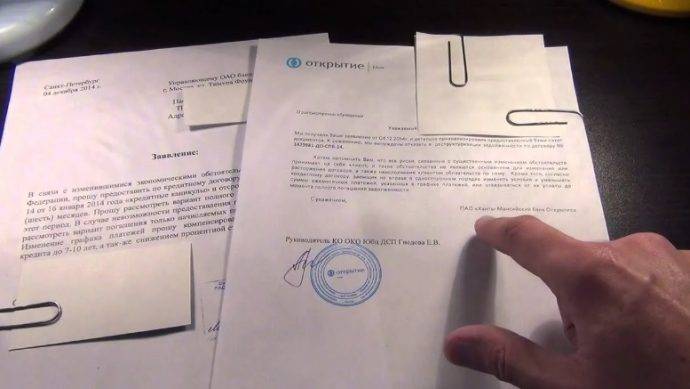

Нет. При наличии долгового обязательства перед микрофинансовой компанией вы должны исполнить его в установленный срок. Если такая возможность отсутствует, необходимо обратиться в МФО с просьбой рефинансировать или реструктурировать долг. Если компания отказывает в этом или принятых мер недостаточно, и дело доходит до суда, исход решения вопроса может быть любым.

Судебное рассмотрение предусматривает изучение истории от и до: по какой причине возникла просрочка, что пытался сделать заёмщик, чтобы исправить ситуацию, как ответила кредитная организация и др. В зависимости от ситуации суд встаёт на сторону заёмщика или кредитора. Да, примеры положительного решения в пользу должника есть, и это неоднократная практика. Но есть и обратные случаи.

Что нужно знать в этой ситуации?

- Правомерно ли установление столь высоких процентов за пользование займом?

По Гражданскому кодексу РФ существует свобода договора. Если человек подписал его, он автоматически согласился с установленными процентами, которые могут быть любыми. При этом существует ограничение, что сумма начисленных процентов не должна превышать трёхкратный размер взятого займа.

- Осуществлять микрофинансовую деятельность могут только юридические лица, имеющие право на ведение такой деятельности.

- Микрозаймы могут быть предоставлены только в валюте Российской Федерации.

- МФО должна информировать заёмщика об условиях договора, возможностях их изменения, о размере платежей и санкциях за нарушение условий.

Чаще всего именно микрофинансовая организация обращается в суд, чтобы ускорить возвращение займа от должника. В редких случаях иск подаёт заёмщик, если действия МФО по отношению к нему неправомерны. Судебная практика показывает, что каждый случай индивидуален, и решение может быть как в пользу заёмщика, так и в пользу кредитора. Учитывается большое количество факторов: какие действия совершила МФО, соблюдены ли права и обязанности сторон, по какой причине образовалась задолженность и др.

Решения судов

По официальной статистике Центробанка займы в микрофинансовых организациях на начало 2020 года оформили 11,4 млн россиян, реальное количество клиентов в несколько раз больше.

Судебные разбирательства показывают, что ещё несколько лет назад суды нечасто выносили решение в пользу заёмщика, но сейчас статистика меняется в лучшую сторону.

Пример:

Решение по делу — дело по иску общества с ограниченной ответственностью «МОМЕНТО ДЕНЬГИ» к Самошкиной Валентине Геннадьевне о взыскании задолженности по договору займа.

Ставка процентов согласно п. 4 договора займа составляет 2,20% в день (805,200% годовых).

Согласно графику платежей по займу общая сумма, подлежащая возврату 14 января 2017г. составила 20000,00 рублей основного долга, 13200 рублей начисленных за пользование займом процентов, а всего 33200,00 рублей.

Поскольку погашение задолженности произведено не в полном объеме, начисление процентов на сумму займа согласно договора займа производилось по 01 ноября 2019г. задолженность составила 482 440 рублей, из которых 20 000 рублей – сумма основного долга, 462 440 рублей – сумма процентов за пользование займом.

На основании изложенного и руководствуясь ст.ст. 194-199 ГПК РФ, суд решил: исковые требования удовлетворить в части. Взыскать с Самошкиной Валентине Геннадьевне в пользу общества с ограниченной ответственностью «МОМЕНТО ДЕНЬГИ» сумму задолженности в размере 28 211 рублей 62 копейки и расходы на оплату государственной пошлины в размере 1046 рублей 34 копейки. В удовлетворении оставшейся части иска отказать.

Итоговое решение суда зависит от самого должника. Судебный процесс по микрозаймам может продолжаться в среднем 3-4 месяца.

Что касается судебного решения, есть четыре варианта:

- Возмещение долга в полном объёме. Даётся срок в 1 месяц на полное погашение задолженности. Если по истечении месяца долг не будет выплачен, к делу подключатся судебные приставы. Финансовые счета будут заблокированы, с них снимут деньги, конфискуют ценное имущество в пользу микрофинансовой организации.

- Частичное возмещение долга, без учёта части излишних процентов. В случае если кредитор незаконно начислял завышенную процентную ставку, либо превысил их установленный размер.

- Возмещение тела долга без учёта процентов. В случае когда есть веские доказательства, что заёмщик не смог вовремя погасить задолженность в связи с тяжёлой жизненной ситуацией.

- Полное освобождение должника от выплаты долга. Например, удалось доказать, что МФО не имела права выдавать займы, либо прошёл срок исковой давности – три года.

Судебные дела о несоблюдении установленного графика погашения по микрокредитам могут принимать и другой оборот. На заёмщика могут подавать в суд и привлечь к уголовной ответственности с таких случаях:

- Доказан факт умышленного нарушения установленных условий договора. Суд данное действие может переквалифицировать в мошенничество. Например, клиент использовал недействительные документы либо документы, принадлежащие третьему лицу. Решение суда выносится на основании ст. 159.1 УК РФ;

- Доказан факт, что должник своей деятельностью препятствовал работе сотрудников ФССП;

- Злостное уклонение от выплаты долгов. Этот пункт вступает в силу, если задолженность превышает 2 250 000 р.

Как уже говорилось, микрофинансовые организации не хотят вести войну, им всегда проще договориться, чем терять время на судебные тяжбы.

Как уменьшить сумму долга?

МФО редко доводят дело до суда. Они заинтересованы в том, чтобы заёмщик вернул долг и в некоторых ситуациях идут ему навстречу, уменьшая задолженность. Для этого необходимо в офисе организации написать заявление с просьбой уменьшить долг. Её нужно аргументировать: увольнение, болезнь, нехватка денег и другие весомые причины могут повлиять на ответ МФО. Также заявление можно отправить по почте.

Если сотрудники отказались увеличивать срок, уменьшать ежемесячный платёж или остановить начисление штрафов, можно обратиться в суд. Желание оплатить задолженность, но невозможность сделать это и отказ в помощи со стороны МФО являются основание для иска против кредитной организации.

Основание для обращения – 333 статья Гражданского кодекса РФ. Согласно ей, по решению суда сумма задолженности может быть уменьшена. Для этого необходимо доказать, что МФО несправедливо увеличила сумму долга.

Выгодно ли судебное разбирательство заёмщику?

Подать иск выгодно тем, кто действительно хочет оплатить задолженность, но из-за имеющихся обстоятельств не может это сделать. Убедившись в том, что ситуация, из-за которой образовалась просрочка, произошла не по вине заёмщика, суд примет решение об изменении суммы долга или изменение срока выплат.

В такой ситуации суд практически всегда выступает на стороне кредитора, так как именно должник нарушает свои обязательства и не возвращает займ.

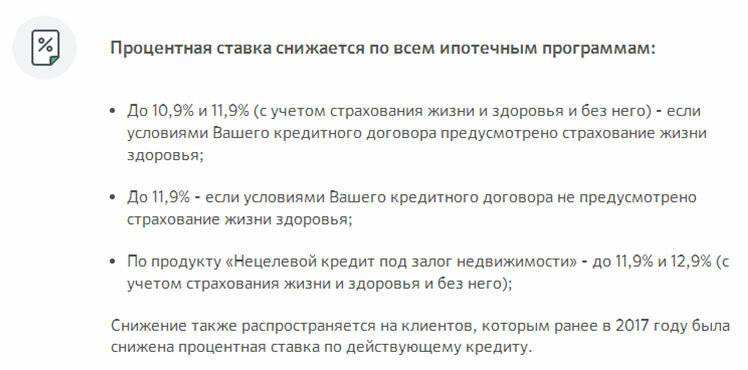

Можно ли снизить проценты?

Такая практика случается крайне редко. Заключение сделки означает согласие со всеми установленными условиями. Суд может снизить общую сумму задолженности, отменить начисление штрафов, изменить график выплат, но по процентам условия не меняются. Они зафиксированы договором.