Кто на региональном уровне осуществляет программы поддержки малого предпринимательства?

Поддержка, оказываемая бизнесменам на региональном уровне, контролируется Федеральным Фондом и осуществляется посредством долевого финансирования. Иногда ФФПМП напрямую выделяет материальную помощь.

Сегодня функционируют более 70 протекционных ведомств и центров. Контроль за ними ведут также местные органы госвласти. Фонды в каждой республике, области сотрудничают с исполнительными органами управления.

Они проектно и финансово управляют различными мероприятиями, имеют весомое значение в привлечении/размещении финансов. ФФПМП с регионами взаимодействуют через соглашения и только при участии руководителей и других высших должностных лиц муниципальных образований, глав региональных институтов.

Соглашениями регалминтируется распределение финансовых рисков. Также документом определяется ответственность каждой из сторон за целевое использование средств. Например, администрация полностью отвечает за распределение бюджетных ассигнований, их расходование.

44 российских региона имеют консалтинговые агентства, которые оказывают информационную поддержку субъектам малого предпринимательства. Таким образом, оказывается содействие в создании программ, обучении.

Разработаны специальные материалы рекомендательного содержания в отношении написания бизнес-планов. Наиболее действенной формой поддержки считается развитие коммерческой концессии и лизинга.

Чтобы рационально направить заемные средства, Фонд организовал около 8 лизинговых компаний. Федеральный орган помогает осваивать новые технологии, реализовывать себя изобретателям, организовывать ярмарки и выставки.

36 консалтинговых центров оборудованы вычислительной и коммуникационной аппаратурой, благодаря чему оказывают поддержку относительно выхода малого предпринимательства на отечественные/зарубежные инфосети.

Консультации по вопросам бизнеса

Получить консультации по вопросам открытия и ведения бизнеса в Москве можно в Центрах услуг для бизнеса (ЦУБ). Всего в столице 15 ЦУБ – в каждом административном округе, а также в Межрайонной ИФНС России №46 по г. Москве, Цифровом деловом пространстве и в двух окружных МФЦ – ЦАО и ЮЗАО.

В ЦУБ можно проконсультироваться по налоговому и бухгалтерскому учету, вопросам трудового и гражданского законодательства, государственным закупкам, имущественной и финансовой поддержке. Специалисты ЦУБ также помогают в подготовке документов для регистрации ИП и ООО и изменений в ЕГРИП и ЕГРЮЛ. В двух ЦУБ (в Центральном и Юго-Западном округах) консультации можно получить семь дней в неделю, в рабочее время и вечерние часы.

Требования к заемщикам

Для того, чтобы получить государственный кредит, нужно соответствовать определенным требованиям. Поэтому давайте сразу рассмотрим ограничения, которые не позволят получить кредит:

- Вы находитесь на грани банкротства, либо уже признаны банкротом.

- Вы уже пользовались льготным кредитом, но задолженность не погашена;

- У вас есть долговые обязательства перед государством.

Во всех трех случаях в получении поддержки вам вероятнее всего откажут. Что касается стандартных требований, они выглядят следующим образом:

- Гражданство РФ;

- Достижение 18-летнего, иногда 21-летнего возраста;

- Отсутствие непогашенной судимости;

- Ваша компания должна быть зарегистрирована менее, чем 2 года назад;

- Полное отсутствие задолженности по налогам.

Также у разных видов гос.поддержки есть специфические требования. Например, для того, чтобы получить грант, нужно не только правильно оформить заявку, но и соответствовать ряду требований:

- Заниматься предпринимательской деятельностью в торговой, либо производственной сфере не менее 12 месяцев;

- Уплачивать вовремя все налоги и обладать хорошей кредитной историей;

- Предоставлять людям рабочие места.

Обязательным условием также является прохождение обучение на специальных курсах для предпринимателей, которые проводятся в региональных центрах развития предпринимательства.

Преимущества кредитования

Сотрудничество с фондом содействия малому бизнесу имеет массу преимуществ для юридических лиц и предпринимателей, а именно:

- Дает им возможность получить заем в случае отсутствия у них необходимого имущества, которое можно предоставить в залог.

- Банки могут увеличить сумму кредита в случае предоставления поручительства.

- Воспользоваться кредитованием могут как средние, так и малые предприятия.

- Утверждение заявки в фонде происходит довольно быстро: не более, чем за 3 рабочих дня, можно получить ответ.

- Чтобы воспользоваться такой услугой, не надо собирать дополнительные документы, все необходимое подготовят сотрудники банка.

- Расходы, которые понес предприниматель или предприятие, оформляя поручительство, как правило, затем можно компенсировать из муниципального бюджета.

Ограничения на поручительство фонда поддержки предпринимательства

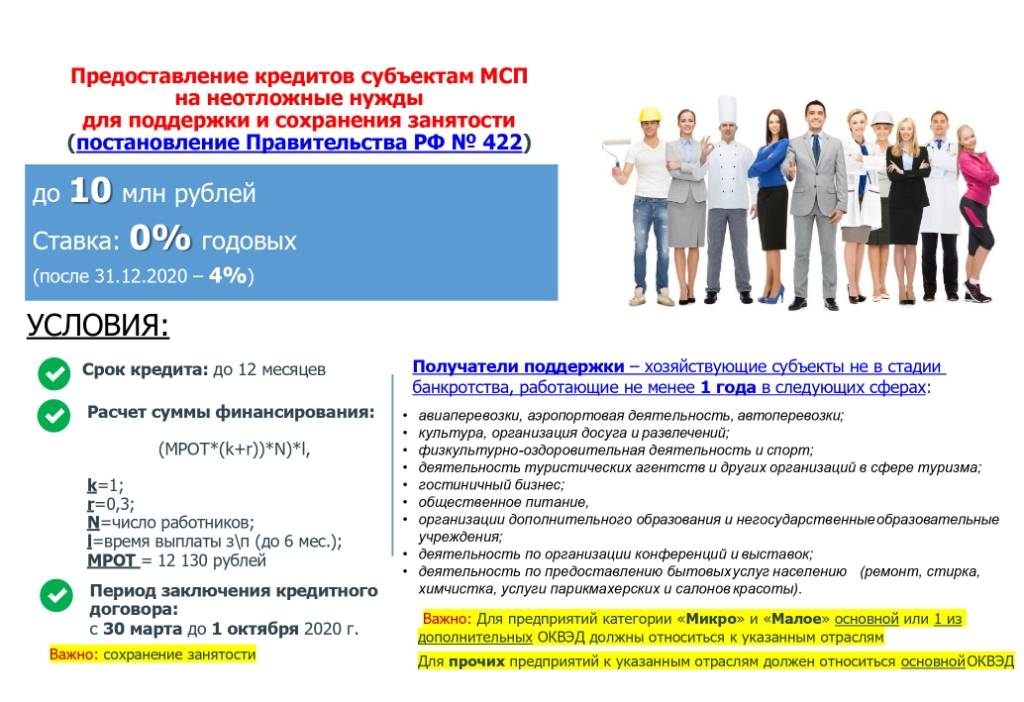

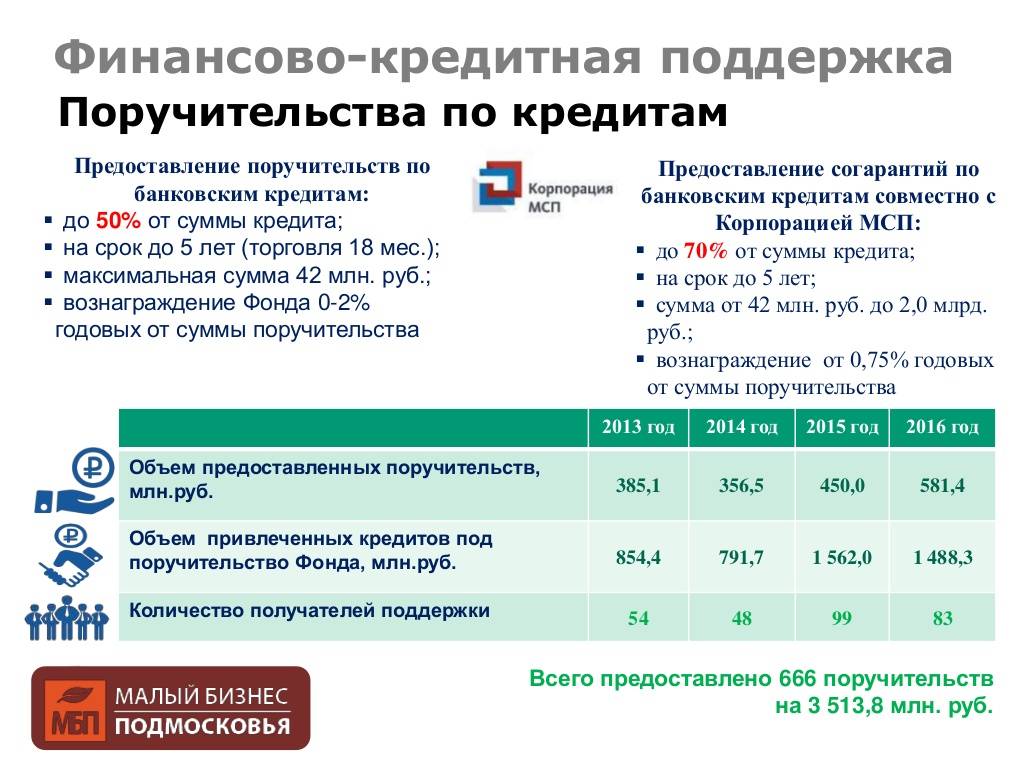

Целевое использование кредитов, по которым фонд предоставляет поручительство, ограничено и, как правило, не включает в себя проведение заемщиком расчетов по заработной плате, налоговым и иным обязательным платежам, оплате текущих расходов на обслуживание ранее взятых банковских кредитов и займов. То есть не финансируются цели, не связанные с непосредственным осуществлением субъектом малого предпринимательства основной производственной деятельности.Минимальный и максимальный срок кредитования также оговаривается в условиях предоставления поручительства фонда. Ограничен и совокупный объем поручительств Фонда, одновременно действующий в отношении одного Заемщика.Поручительство фонда поддержки предпринимательства не выдается субъектам малого предпринимательства, занимающимся игорным бизнесом, производством подакцизных товаров, а также нерезидентам Российской Федерации, кредитным организациям, страховым организациям, инвестиционным фондам, негосударственным пенсионным фондам, профессиональным участникам рынка ценных бумаг, ломбардам. Поручительство фонд предоставляет на условиях платности, срочности и субсидиарной ответственности фонда перед банком-кредитором. Субсидиарная ответственность фонда за неисполнение заемщиком обязательств по кредитному договору ограничивается определенной в договоре поручительства доле от оставшейся суммы ссудной задолженности (суммы неисполненных заемщиком обязательств по кредитному договору, в части погашения суммы основного долга, на дату предъявления требования), но не более суммы, установленной договором поручительства. Ответственность фонда наступает после того, как банк-кредитор принял все разумные и доступные в сложившейся ситуации меры (в том числе путем обращения взыскания на предмет залога, предъявления требования по банковской гарантии, поручительствам третьих (за исключением фонда) лиц и т.п.) по взысканию от Заемщика невозвращенной суммы основного долга (суммы кредита), уплате процентов на нее и исполнения иных обязательств, предусмотренных кредитным договором, не ранее чем через девяносто дней после начальной даты неисполнения заемщиком обязательств по кредиту. К фонду, исполнившему обязательства по договору поручительства (обязательства за заемщика по кредитному договору) переходят права требования в том же объеме, в котором фонд фактически удовлетворил требования Банка.

Финансовая поддержка для представителей МСП

Есть несколько видов субсидий, благодаря которым компании и ИП могут компенсировать часть своих расходов. На портале MBM.MOS можно не только получить подробную консультацию о возможности получения субсидии.

Хотите узнать о субсидиях подробнее?

Для предпринимателей действуют следующие субсидии:

1. на участие в выставках https://bit.ly/2PbJqhV:

- российских – до 350 тыс. руб.

- за рубежом – до 700 тыс. руб.

2. экспортерам: https://bit.ly/2och4ZV

- на транспортировку товаров за рубеж, сертификацию продукции и получение охранных документов (патентов и свидетельств) – до 3 млн руб.;

- на сертификацию менеджмента – до 500 тыс. руб.

3. на приобретение оборудования для франчайзи https://bit.ly/2pMCCMU – до 1 млн руб.

Эта новая мера поддержки введена в 2019 г. Можно компенсировать расходы на покупку оборудования:

- за счет собственных средств

- в кредит

- в лизинг

4. на приобретение оборудования, уплату лизинговых платежей или процентов по кредитам на развитие для резидентов технопарков https://bit.ly/2Bz6cbu – до 10 млн руб.

Заявку на получение субсидии в Департамент предпринимательства и инновационного развития города Москвы могут подать не только резиденты технопарков, но и резиденты:

- индустриальных парков

- особой экономической зоны (ОЭЗ) технико-внедренческого типа в Москве

- креативных технопарков

5. на развитие технопарков управляющим компаниям таких территорий – до 300 млн руб. в год

Куда обращаться при нарушении прав

С 2012 года в столице действует штаб по защите бизнеса. Это уникальная коллегиальная структура в составе Правительства Москвы, основная задача которой — защищать права и интересы предпринимателей в случае нарушения их городскими или федеральными территориальными органами исполнительной власти.

За семь лет специалистами штаба обработано свыше 8,8 тысячи обращений от столичных предпринимателей, выявлено и решено более 60 системных проблем. Обратиться за помощью можно по телефону: +7 (495) 620-20-45 или написав на электронную почту shtab@mos.ru.

Так, недавно по просьбе бизнесменов в столице ввели новые правила размещения временных конструкций в период проведения ремонтных работ. Теперь на ограждениях и баннерах, устанавливаемых для укрытия фасадов зданий, могут быть размещены изображения вывесок организаций, которые остались вне зоны видимости горожан. Это позволило решить проблему снижения потока посетителей магазинов, кафе и других предприятий сферы обслуживания и тем самым оградить их владельцев от финансовых потерь. Соответствующее постановление было подписано Правительством Москвы.

Как принять участие в программе поддержки бизнеса

Претендовать на участие в любой из программ для получения грантов или субсидий может только организация или предприниматель, направившие заявку и официально зарегистрированные.

Информация о заявителе добавляется в специальный реестр для участия конкурсном отборе, проводимом местной администрацией или фондами по поддержке субъектов предпринимательства.

Одновременно с заявлением необходимо предоставить комплект правоустанавливающих документов по предприятию (устав, учредительный договор, свидетельство о регистрации) и бизнес-план, содержащий описание направлений использования предполагаемых для привлечения ресурсов, расчет поступлений и расходов, периода планируемой окупаемости проекта, размера начисленных к уплате в бюджет налогов.

Особое внимание в документе должно уделяться значимости и востребованности предлагаемой для реализации идеи в регионе, а также факту создания дополнительных рабочих мест. Весомым аргументом в пользу заявителя служит внесение самим предпринимателем определенной части инвестиций, необходимых для осуществления бизнес-идеи, а также наличие у компании некоторого опыта деятельности

Весомым аргументом в пользу заявителя служит внесение самим предпринимателем определенной части инвестиций, необходимых для осуществления бизнес-идеи, а также наличие у компании некоторого опыта деятельности.

Важно! Выделение государственной помощи производится преимущественно в виде траншей (частями). За каждую поступившую сумму получатель средств должен документально отчитаться перед государством, указав когда, на какие именно цели и куда расходовались поступления

Безработные граждане для получения пособия должны зарегистрироваться в Центре занятости, предоставив паспорт и ИНН, СНИЛС, документ о полученном образовании (высшем, среднем, специальном) и справку о трудовой деятельности с указанием размера заработной платы за последние 6 месяцев (при наличии).

После постановки на учет требуется написать 2 заявления: о получении пособия по безработице и о намерении заняться частным бизнесом.

Информирование государственных структур о желании заняться предпринимательством должно сопровождаться представлением документа, развивающего идею (бизнес-плана). В нем должны найти отражение все обязательные пункты, касающиеся социальной значимости проекта, предполагаемых вложений собственных и заемных средств, создания рабочих мест.

Если план получит одобрение комиссии Центра занятости, то с гражданином оформляется соглашение о перечислении субсидии, только после этого следует регистрировать ИП или ООО.

Полученные в ФНС регистрационные документы следует предоставить в ЦЗН, после чего на карту заявителя перечисляются денежные средства.

Важно! По полученной безвозмездной субсидии через 3 месяца необходимо представить документальный отчет о целевом расходовании выделенных государством средств. Детальное описание программ поддержки малого и среднего бизнеса размещено на официальных сайтах Правительства РФ, министерства социальной политики в регионах

Детальное описание программ поддержки малого и среднего бизнеса размещено на официальных сайтах Правительства РФ, министерства социальной политики в регионах.

Виды помощи от государства в 2020 году

В 2020 году государством запланирован стандартный перечень видов помощи для МСП:

- Субсидии от центра занятости. Реализация происходит по инициативе Минэкономразвития по регионам, а Центр занятости населения является инструментом для реализации финансовой помощи. Размер субсидии вычисляется в двенадцатикратном максимальном значении пособия по безработице. Количество субсидий ограничено, самый высокий шанс на получение есть в начале финансового года.

- Гранты. Обычно грант предоставляется в максимальном размере до 600 000 рублей, но в зависимости от региона сумма может изменяться. Для получения финансовой помощи потребуется пройти конкурсный отбор, в котором учитываются различные параметры бизнеса.

Также предприниматели смогут поучаствовать в программах от:

- Минэкономразвития РФ. Распределение средств проводится на конкурсной основе.

- Корпорации МСП. Поддержка для предпринимателей осуществляется во всех сферах.

- АМ «МСП Банк». Является гарантом, который позволит получить кредит в банках-партнерах.

- Фонда содействия МСП научно-технической сферы. Самой популярной программой фонда является «Умник».

- Минсельхоза России. Основное направление – предоставление субсидий.

При использовании фонда поддержки МСП потребуется оплачивать услуги, только если он не является государственным. Частные организации самостоятельно определяют стоимость своих услуг. При обращении в государственный фонд за пользование помощью платить не требуется, кроме случая, когда оформляется кредит. За посредничество «МСП Банк» оплата зависит от размера получаемого займа.

Другие методы государственной поддержки малого бизнеса

Кредитование не является универсальной панацеей для стимуляции развития малого бизнеса.

Чтобы получить удовлетворительный результат в своей предприниматель свой деятельности, ИП вынужден искать инновационные пути и методы осуществления бизнес-идей и проектов. В ровной степени и гос. органы заинтересованы в эффективном развитии и расширении форм частного предпринимательства.

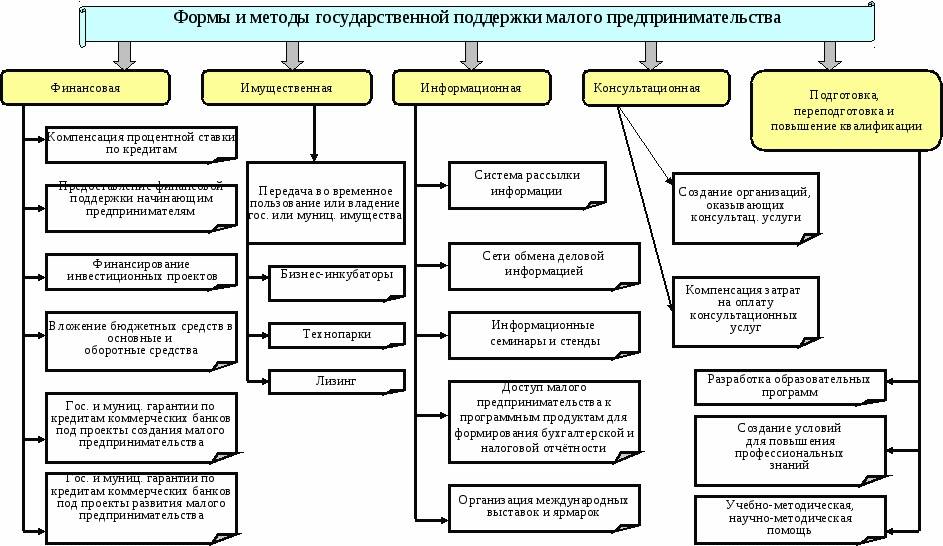

Гос. поддержка малого бизнеса предполагает также такие формы работы с ИП, как:

- проведение конкурсов на получение разнообразных грантов;

- проведение обучающих семинаров, конференций, тренингов для ИП;

- материальная помощь без осуществления прямых финансовых выплат.

К примеру, государство может поспособствовать аренде муниципальной площади по сниженной ставке. Предприниматель может получить также ряд дополнительных преимуществ без получения наличных сумм финансов на руки. В частности, это касается сотрудничества с банками.

Куда обращаться

Прежде всего обратитесь в администрацию либо вашего региона, либо населенного пункта. Если официального места работы у вас нет, зарегистрируйтесь в Центре занятости населения.

Если планируете получить грант, то вам нужно будет ознакомиться с перечнем фондов, оказывающих поддержку малому предпринимательству. Он содержится в открытом доступе на Федеральном портале малого и среднего предпринимательства.

Если хотите получить именно кредитные средства, то уточните список банков — партнеров в Фонде поддержки предпринимательства по вашему месту проживания. В том или ином виде такие фонды действуют во всех регионах страны.

Поддержка со стороны крупнейших банков страны

Яркими примерами банков, которые готовы поддерживать представителей МСП являются:

- Бинбанк – ставка снижена на 1,5%;

- ВТБ – ставка 10,5%;

- Росбанк – ставка 11,78%;

- Сбербанк – ставка 10,6%.

Стало это возможным благодаря снижению ставки от Центробанка и внедрению дополнительных программ для поддержки МСП, как «Шесть с половиной». Такая тенденция, задаваемая ведущими банками РФ, дает толчок для создания комфортных условий кредитования и более мелким финансовых организациям. Но в связи с более выгодными условиями были пересмотрены параметры для выдачи кредитов. Из-за этого количество отказов на заявки от МСП составляет около 50%.

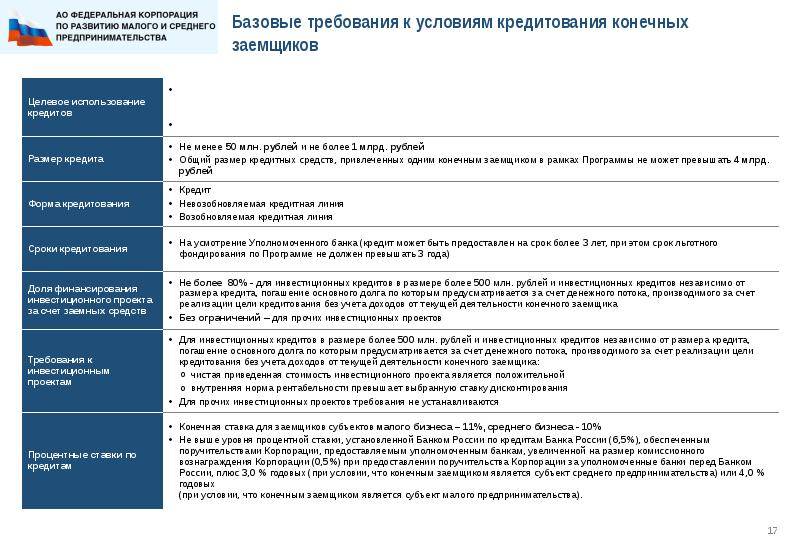

Каким условиям должен удовлетворять бизнесмен, обратившийся за поручительством ФСКМБМ?

Кредиты заемщику выдает банк-партнер, поэтому, прежде всего, необходимо соответствовать обычным требованиям банковского кредитного договора. Практически во всех случаях кредит должен иметь обеспечение в виде залога или поручительства. Если у бизнесмена не хватает собственного имущества для обеспечения кредита или он не может найти других поручителей, то можно обратиться за помощью в гарантийный фонд.

Для получения поручительства Фонда в Москве заемщик должен соответствовать следующим условиям:

- Официальное место нахождения организации или место проживания индивидуального предпринимателя – г. Москва.

- Регистрация в Реестре субъектов малого и среднего предпринимательства Москвы.

- Реально работающий субъект бизнеса: хозяйственная деятельность ведется не менее 6 месяцев до момента обращения за поручительством в Фонд.

- Быть резидентом РФ, за исключением случаев, предусмотренных международными договорами.

- Отсутствие просроченной задолженности по налогам и сборам.

- Хорошая кредитная история (при наличии уже имеющихся кредитных договоров или договоров займа) – за предшествующие 6 месяцев допускается единоразовая просрочка платежей до 5 дней.

- В течение двух лет до обращения за поручительства в отношении бизнесмена не должны были проводиться процедуры несостоятельности, такие как внешнее управление, наблюдение, конкурсное производство финансовое оздоровление, и др.

- Наличие собственного обеспечения кредита: не менее 30% от суммы своих обязательств с учетом процентов.

- Уплата вознаграждения Фонду в размере от 0,75% до 1,25% годовых от суммы поручительства.

Что нужно знать о фондах

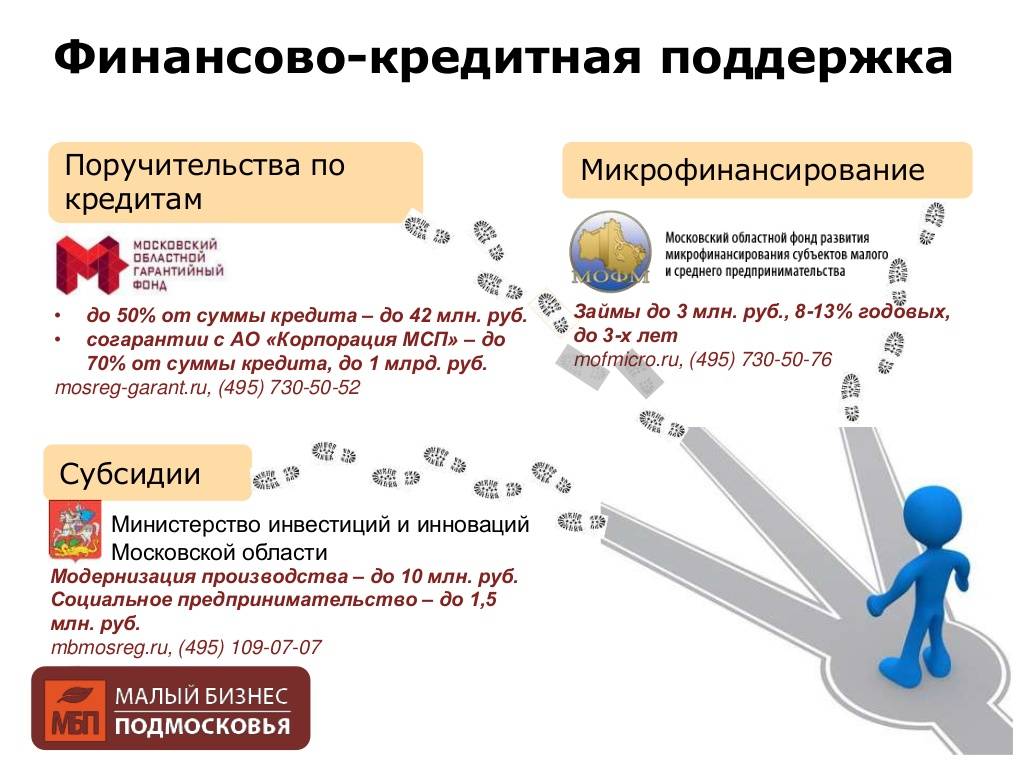

Прежде всего, фонд помогает предприятиям малого и среднего бизнеса получить необходимый размер кредита. Поддержка осуществляется в виде предоставления поручительства ИП/юридическому лицу при его обращении в банк, что дает возможность получить нужную сумму займа без предоставления залога (либо когда существующего имущества для залога недостаточно).

Схема сотрудничества

Сегодня практически каждый регион имеет свой фонд поддержки кредитования малого бизнеса, куда региональные предприятия могут обращаться за необходимым поручительством. Схема взаимодействия банковских учреждений, фонда и потенциального заемщика выглядит так:

- Предприниматель обращается в финансовое учреждение, которое сотрудничает с фондом, с заявлением о кредитовании с использованием поддержки муниципальной государственной организации.

- Менеджеры банка делают оценку кредитоспособности клиента согласно своим внутренним нормативам, анализируют имущество, предоставляемое в залог, проводят остальные работы, которые нужны для рассмотрения заявки потенциального заемщика и подготовки к оформлению кредита.

- После утверждения заявки клиента на кредитном комитете службами банка подготавливаются проекты договоров. Затем все документы отправляют на утверждение в фонд

- Если Фонд не имеет замечаний, подписывается трехсторонний договор о предоставлении поручительства.

Что нужно учесть

Перед тем как обратиться в банк, нужно сначала выяснить, сотрудничает ли он с фондом, так как не все финансовые учреждения работают по этой программе.

Кроме того, за оказание поручительства с клиента взимается комиссия. Ее размер в каждом регионе разный: находится в диапазоне от 0 до 3% от величины гарантии. Уплачивается комиссия ежегодно до полного погашения кредита.

Также все муниципальные организации имеют ограничения, которые касаются максимальной величины предоставляемого поручительства, так, например, в Фонде содействия кредитования малого бизнеса Москвы нельзя получить поручительство больше, чем на 70 млн рублей.

К тому же каждый фонд устанавливает временные рамки своего поручительства: так, некоторые муниципальные организации могут подписывать договор обеспечения на 10 лет, а некоторые ограничиваются всего лишь полугодом.

На поручительство также влияет вид деятельности предприятия.

По этому критерию они практически везде делятся на такие типы:

- Юридические лица и предприниматели, задействованные в разработках инновационных технологий.

- Юридические лица и предприниматели, работающие в сфере услуг.

- Фирмы и коммерсанты, занятые в торговле.

Максимальный размер и срок поручительства, а также процент комиссии тоже могут зависеть от вида деятельности ИП.

Авторские курсы

В этом разделе я собрал обучающие программы от специалистов в различных областях бизнеса. Это курсы, основанные на опыте авторов, включающие личную поддержку.

План развития, материалы курсов и консультация от Евы Кац

Сайт — banditomag.ru/class/konsultaziya.

Нестандартная программа, где Вы платите за курс, а получаете несколько обучающих программ, готовый план развития проекта и личную консультацию от профи. По сути это персональная программа для Вашего бизнеса.

Как это работает:

- Вы записываетесь на консультацию и заполняете анкету, отвечая на вопросы.

- Команда специалистов проводит планерку и обсуждает план развития и направления, которые следует проработать.

- Получаете все материалы, изучаете их и согласовываете дату видео-консультации.

Стоимость зависит от формата:

- Консультация + материалы курсов + видеозвонок – 40 000 рублей.

- Все то же самое, но без видеозвонка – 33 000 рублей.

«Деловые переговоры для профессионалов» Льва Лестера

Сайт — premiummanagement.com/lev-lester/delovye-peregovory-dlya-professionalov.

Онлайн-курс для профессионалов в переговорах, которые не замечают своих ошибок. Программа построена на анализе конкретных ситуаций. Здесь мало теории и очень много практики.

Условия обучения:

- Продолжительность – 2 месяца (20 академических часов).

- Интерактивные домашние задания.

- Сертификат по окончании.

Стоимость – 220 евро.

«Экстремальная прокачка бизнеса х2» Петра Пономарева и Татьяны Нечаевой

Сайт — mychallengeclub.ru/pumping_new.

Двухнедельный интенсив для максимально быстрого внедрения продуктивных решений в управлении, маркетинге, продажах.

Что будет в программе:

- Составление индивидуального плана.

- Анализ бизнеса.

- Устранение ошибок.

- Поиск новых источников трафика.

- Ценовая политика.

- Мотивация команды.

Стоимость зависит от выбранного пакета:

- Обычный тариф – 17 000 рублей.

- «ВИП» с индивидуальными сессиями и «докруткой» до результата – 99 000 рублей.

«Основы финансовой грамотности» Дмитрия Зайцева и Ольги Головиной

Сайт — megaproryv.ru/finance-free.

Практический онлайн-курс о финансовой грамотности для собственников и руководителей малого и среднего бизнеса.

Вместе с ведущими Вы:

- пройдете полный путь составления работоспособной финансовой модели;

- разберетесь в прибыли и убытках, планировании продаж, капитальных расходах;

- узнаете, как пережить кризис, как развивать бизнес на чужие средства.

Стоимость зависит от тарифа:

- Эконом (7 уроков в записи) – бесплатно.

- Стандарт (вебинары, доступ в чат, техническая поддержка, ссылки на материалы) – 1 900 рублей.

- Бизнес (запись финансового марафона, индивидуальный менеджер, проверка финансовой модели) – 9 900 рублей.

- Готовая финмодель (построение базовой финансовой модели бизнеса) – 29 000 рублей.

«Как управлять нестандартными и креативными проектами» Дениса Матвеева

Сайт — zillion.net/ru/event/6438/kak-upravliat-niestandartnymi-i-krieativnymi-proiektami.

Двухчасовая обучающая программа состоит из 3 видео-уроков, после которых Вы сможете понять:

- Что делать, если кажется, что на рынке все уже придумано до Вас.

- Где искать новые идеи.

- Как преодолеть консерватизм сотрудников, которые боятся пробовать новое.

Экспресс-курс будет полезен руководителям отделов, топ-менеджерам компаний и HR-специалистам.

Стоимость — 490 рублей.

«Товарный эксперт» Дмитрия Дьякова

Сайт — tovarkapodkluch.ru/trening_sale.

Пошаговое обучение по старту и развитию бизнеса по продаже товаров через одностраничные сайты.

Условия обучения:

- Длительность – 2 месяца.

- Программа из 6 блоков.

- 8 еженедельных вебинаров.

- Домашние задания с проверкой лично автором курса и обратной связью.

Стоимость зависит от выбранного формата:

- Углубленный тренинг – 9 900 рублей.

- Коуч-группа до результата – 19 900 рублей.

- Индивидуальное обучение – 59 900 рублей.

Бизнес-курс Натальи Рассказовой

Сайт — heartbeat.education/p/business.

Курс из 23 уроков на тему того, как сделать из своего хобби настоящий источник дохода.

В программе:

Стоимость — 230 долларов.

Фонды в регионах: полные названия, условия

| Регион | Наименование | Размер поручительства (до) | Срок кредитования (макс.) | Комиссия, % годовых |

| Белгородская обл. | Белгородский гарантийный Фонд содействия кредитованию | 7 млн руб. | 5 лет | 2% |

| Брянская обл. | Государственное Автономное Учреждение “Брянский Гарантийный Фонд” | 15 млн руб. | 10 лет | 0 – 2% от суммы поручительства в год |

| Владимирская обл. | Государственное автономное учреждение Владимирской области «Фонд гарантий и развития малого и среднего предпринимательства» (ГАУ ФГРМСП) | 7 млн руб. | 6 мес. – 5 лет | 1,5% – 2,1% |

| Волгоградская обл. | НП “Региональный гарантийный фонд” | 1 млн руб. – 20 млн руб. | от 1 года – без ограничений | 2% |

| Воронежская обл. | Гарантийный фонд Воронежской области | 16 млн руб. | 5 лет | 1% |

| Ивановская обл. | Ивановский государственный фонд поддержки малого предпринимательства | 30 млн руб. | до 31.12.2013 | 0,5% |

| Кострома | Государственное предприятие Костромской области «Гарантийный фонд поддержки предпринимательства Костромской области» | 7 млн руб. | 60 месяцев | 1,25 – 2% |

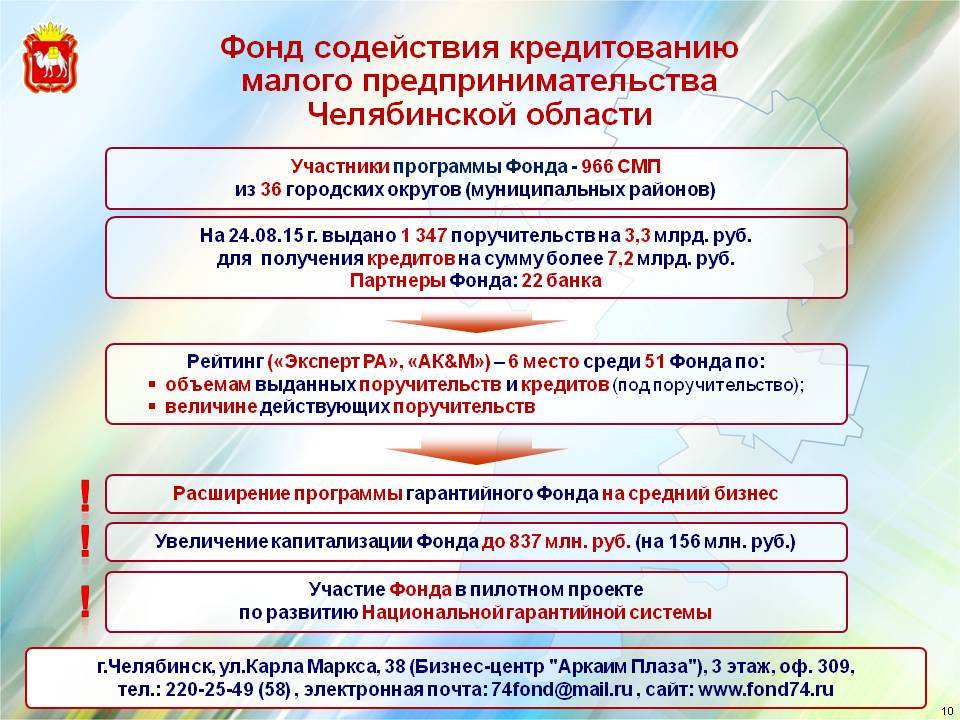

| Москва | Фонд содействия кредитованию малого бизнеса Москвы | 70 млн руб. | от 3 мес. – без ограничений | 1,75% |

| Московская область | Некоммерческая организация “Московский областной гарантийный фонд содействия кредитованию субъектов малого и среднего предпринимательства” | не ограничен | 60 месяцев | до 2% |

| Омская обл. | Омский региональный фонд поддержки и развития малого предпринимательства | 25 000 000 руб. | 60 месяцев | 2.75% |

| Пензенская обл. | “Поручитель” | 10 млн руб. | 5 лет | 2% |

| Республика Дагестан | Фонд содействия кредитованию субъектов малого и среднего предпринимательства Республики Дагестан | 7,5 млн. рублей | 36 месяцев | 2% |

| Ростовская обл. | Гарантийный фонд Ростовской области | 20 млн руб. | – | 1% |

| Пермский край | ОАО “Пермский гарантийный фонд” | 15 млн руб. | 36 месяцев | 2% |

| Самарская обл. | ГУП “Гарантийный фонд поддержки предпринимательства Самарской области” | 42 млн руб. | 36 мес. | 2% |

| Санкт-Петербург | Фонд содействия кредитованию малого бизнеса | 20 млн руб. | 60 мес. | 1,75% |

| Саратовская обл. | ОАО “Гарантийный фонд для субъектов малого предпринимательства Саратовской области” | 7,5 млн руб. | 5 лет | 0,9%-2,5% |

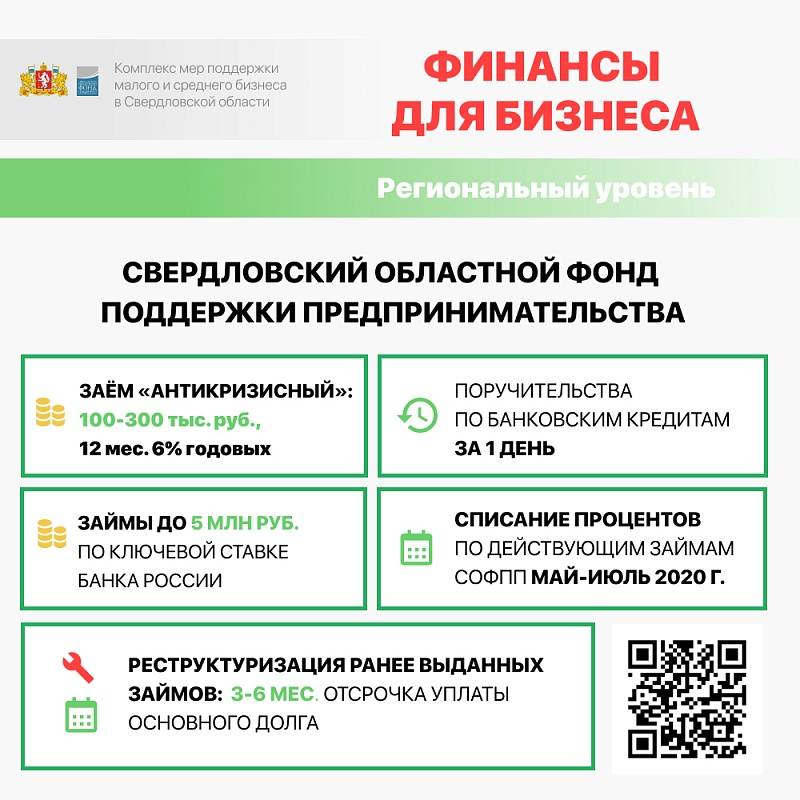

| Свердловская обл. | Свердловский областной фонд поддержки малого предпринимательства | до 4,7 млн руб. | по решению Фонда | до 2,7 млн руб. – бесплатно свыше 2,7 – 1% |

| Ставропольский край | Государственное унитарное предприятие Ставропольского края “Гарантийный фонд поддержки субъектов малого и среднего предпринимательства в Ставропольском крае” | 42 млн руб. | 60 месяцев | для торговых организаций – 1/3 от ставки рефинансирования (2,66% годовых); для производственных предприятий – в соответствии с районными коэффициентами, но не более 1,9% от суммы поручительства единовременно. |

| Томская область | ООО «Гарантийный фонд Томской области» | 20,45 млн. руб. | на срок от 1(одного) года — без ограничений | 1% |

| Хабаровск | Гарантийный фонд Хабаровского края | 7 млн руб. | 60 месяцев | 1/3 ставки рефинансирования, действовавшей на дату заключения договора о предосавлении поручительства от суммы поручительства. |

| Ярославская область | Открытое акционерное общество «Гарантийное агентство «Ярославия» | 5 млн руб. | 5 лет | 1,5 |

См. также:

|

Система поддержки малого бизнеса в РФ

Самая распространенная практика – компенсация части процентной ставки за кредит. Допустим, предприятие привлекло средства для финансирования своей текущей деятельности под 15% годовых. Ставка рефинансирования на сегодняшний день – 7,75% годовых. Государство может компенсировать до 3/4 от ставки рефинансирования, или до 6% годовых. Таким образом, предприятие заплатит за кредит уже на 15% за год, а всего лишь 9%. Ведь 6% за него компенсирует государство.

Поддержка малого предпринимательства в 2021 году – мера очень хорошая и привлекательная. Но у нее есть два проблемных вопроса. Во-первых, далеко не каждое малое предприятие кредитуется, особенно сейчас, когда ужесточилась политика банков в части предоставления денежных средств. Во-вторых, для получения компенсации необходимо собрать достаточно объемный пакет документов, на что пойдет не всякое малое предприятие. Часто у малого бизнеса бухгалтерский учет ведется на аутсорсинге, поэтому совершенно не очевидно, кто будет формировать необходимый пакет документов. Тем не менее, данная мера работает во всех регионах и является самой популярной.

Где можно узнать о программах подробнее

Программ по поддержке предпринимательства в России много, а запутаться в них легко. Чтобы этого не случилось, лучше использовать специальные информационные порталы для представителей малого и среднего бизнеса.

Портал «Мой бизнес». Проект поддерживается Министерством экономического развития России. Здесь можно узнать, какие именно есть льготные программы для малого и среднего бизнеса.

Например, найти банки, которые выдают кредиты под 8,5%, узнать, кто предоставляет оборудование в лизинг, узнать условия получения микрозаймов для бизнеса.

Но куда более важная часть проекта – Центры Мой бизнес, расположенные по всей России. Центры не только предоставляют консультации, но и могут предоставить, например, бесплатный офис для проекта. На карте можно найти ближайший Центр, их достаточно много по всей России:

У проекта «Мой бизнес» есть представительства в регионах по всей России, где можно узнать о программах в конкретном субъекте РФ. Но, например, в Москве этот проект поддерживается Департаментом предпринимательства и информационного развития города. Там можно получить консультацию практически по всем вопросам начинающих предпринимателей, а также найти помещение и будущих контрагентов.

Стоит сказать и о проектах Корпорации МСП, о которой речь шла выше. Сайт корпорации содержит информацию о разных мерах поддержки и о том, как их получить начинающему предпринимателю. Кстати, получить часть услуг по линии Корпорации МСП можно в центрах «Мой бизнес».

Главный сайт Корпорации МСП для предпринимателей – это Портал Бизнес-навигатора МСП. На нем можно найти не только информацию о льготах, но и быть в курсе предстоящих проверок или найти контрагентов.

Льготная аренда городских помещений

В Москве действует имущественная поддержка, которая представлена в двух видах льготной годовой арендной ставки

- от 4500 руб./кв. м

- 1000 руб./кв.м. для помещений, расположенных в подвальных этажах

Арендатор, получающий пониженную ставку, выбирается по итогам торгов. Это может быть как компания, так и ИП, включенные в реестр субъектов малого и среднего предпринимательства. Договор заключается на 10 лет. Назначение таких нежилых помещений – свободное. Это значит, что арендаторы сами выбирают, как использовать арендуемую недвижимость.

Как получить помещение от города читайте в инструкции от MBM.MOS.RU

Какие еще есть виды льготной аренды?

Есть еще три льготные программы «1 руб. за 1 кв. м» в год, которые предназначены специально для тех, кто планирует открывать медицинское и образовательное учреждение, а также для тех, кто хочет открыть бизнес в историческом здании, относящемся к объектам культурного наследия. Подробнее об условиях этих программ вы можете узнать по соответствующим ссылкам. Еще один вид – это льготная аренда по договорам, заключенным без торгов. Она предназначается для тех, кто уже давно арендует помещение у города, и ее размер в этом случае составит 3500 руб. за кв. м.

Проблемы кредитования бизнеса

Любой банк заинтересован в увеличении кредитуемых им бизнес-проектов. Но при этом риски в этом секторе гораздо выше, чем в секторе потребительского кредитования. На политику работы банков с предприятиями влияет и ключевая ставка, устанавливаемая Центральным банком РФ.

Иными словами, это стоимость денег для банков. Поэтому чем сложнее ситуация в экономике, тем выше ключевая ставка, тем дороже деньги для банков и выше проценты по кредитам для бизнеса. Сейчас не редкость кредит под 26%годовых и выше. Именно это является сдерживающим фактором для работы организаций с банками. Поэтому для бизнеса кредит зачастую не является основным инструментом расширения.

Выбирая между двумя вариантами: оставить все как есть и медленно собирать средства для расширения или рискнуть, взять кредит под большой процент и вложить деньги в дело, многие предприниматели выберут первый вариант. И чем хуже ситуация в экономике, чем меньше средств у потребительского сектора, тем меньше процент предпринимателей, склоняющихся ко второму варианту.

Именно это основная сложность в кредитовании бизнеса. Даже крупные предприятия могут попасть под процедуру банкротства.