Банк и коллекторы могут взаимодействовать с должником 3 основными «стандартными» способами:

- непосредственно — встречаться лично, звонить по телефону;

- слать письма по почте;

- присылать телеграммы, СМС, текстовые, голосовые и прочие сообщения по мобильной связи, через интернет.

Если банк хочет взаимодействовать с вами каким-то другим, нестандартным способом, он должен прописать это в письменном соглашении с вами. Отказаться от исполнения этого соглашения вы можете в любой момент, без каких-либо ограничений. Достаточно написать в банк специальное заявление. Это заявление можно вручить лично под расписку, отправить по почте заказным письмом с уведомлением либо передать через нотариуса. С телефонными звонками и другими стандартными способами взаимодействия всё сложнее.

Имеет ли право банк звонить по задолженности

Банк имеет на это право.

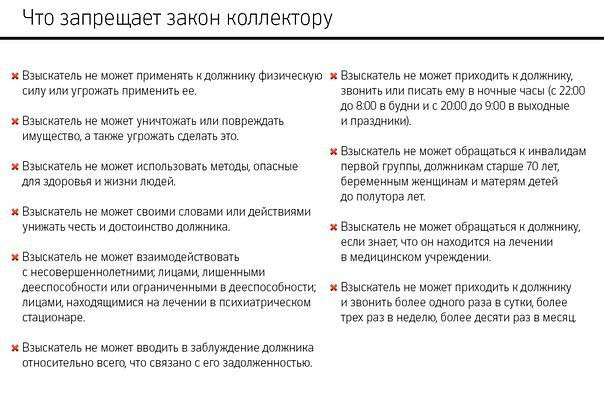

Ночью и рано утром звонить запрещено, и, как правило, этот запрет выполняется. Большинство банков работают в соответствие с законодательством и не хотят проблем.

Ночные и многократные звонки исходят обычно от коллекторов. Если звонят в неурочное время, то нужно выяснить фамилию, имя собеседника и название организации, где он работает. И работник банка, и коллектор обязаны сообщить данную информацию. Тогда следует заявить в прокуратуру, что вы столкнулись с нарушением закона – с телефонными разговорами о задолженности в то время, когда звонить нельзя.

- Что будет, если просто не брать трубку? Почему-то большинство думают, что это выход из ситуации. Не взял трубку, когда звонят из банка по задолженности, – нет неприятного разговора. Не нужно оправдываться, что-то обещать, переживать. Бывают случаи, когда действительно нечего сообщить в банк о сроках выплаты долга. Заемщик и сам не знает, как все сложится. Не ответить – это лишь кажущийся простым выход. На самом деле такой вариант решения проблемы не самый лучший. Если должник не берет трубку, то потом звонят тем, чьи телефоны указаны в анкете на кредит – родным, друзьям и далее по списку.

- Зачем банк звонит вашим близким? Такие звонки преследуют цель воздействовать на должника через близких ему людей. Это один из самых действенных методов. Допустим, контактное лицо в анкете – сестра. Менеджер не дозвонился заемщику, звонит ей. Сестра после этого не самого приятного разговора набирает брата с целью выяснить, все ли у него в порядке, когда он планирует выплатить задолженность. Он ей что-то обещает, но делать не спешит, а банк продолжает звонить сестре. Ей это тоже надоедает, она торопит брата с решением проблемы, давит на него. Получается двойной прессинг: с одной стороны давит банк, с другой – близкий человек. Мера действенная, процесс выплаты долга ускоряется.Плюс к этому, звонок контактному лицу – это хороший способ разыскать заемщика, который специально не берет трубку. По закону банк имеет право на связь с близкими.

- Если банк звонит на работу. Один из методов борьбы с задолженностью – звонки на место работы. Разговор с начальством о невыплаченных займах вряд ли вызовет приятные эмоции у провинившегося сотрудника.Однако место работы – это конфиденциальная информация, разглашать которую неправомерно. Банки, как мы уже говорили выше, ведут деятельность законно и не будут рисковать репутацией. Поэтому на работу звонят, скорее всего, коллекторы. А это уже прямой повод обратиться за разбирательством в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Цель звонка

Если это только начальная стадия просрочки, вы только недавно пропустили срок внесения платежа, то звонят сотрудники банка с целью выяснить, что случилось. Постарайтесь объективно рассказать о причине задержки. Может вы заболели, может вам задерживают заработную плату, или случились какие-то трудности.

Менеджер спросит вас о том, когда вы внесете средства на счет. Обычно сотрудник банка ведет диалог так, чтобы должник пообещал в короткий срок покрыть задолженность вместо со всеми штрафами. Стандартно на это дается короткий срок, например, не дольше недели.

Также цель звонка — проинформировать должника о сумме, которую ему необходимо внести. Не забывайте, что после просрочки вы должны не только основную сумму текущего ежемесячного платежа, но и набежавшие пени.

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовой компании почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый – таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения – например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки – это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто – несколько раз в неделю – из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» – убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа. Дослушайте предложение до конца и вежливо откажитесь от услуги

Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы – то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

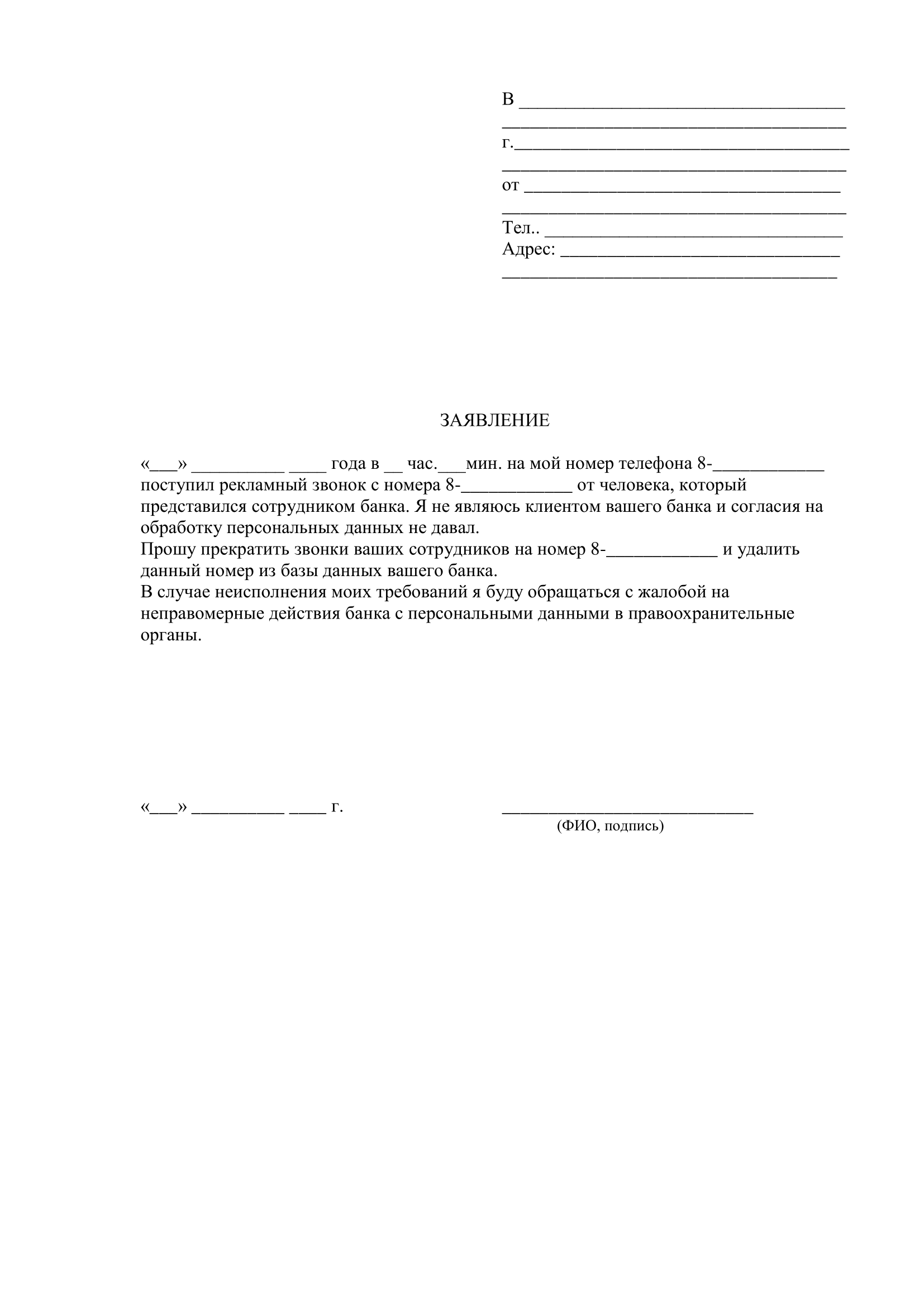

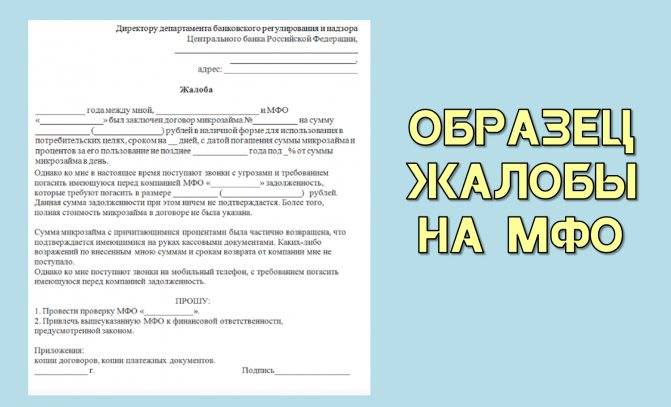

Примерная форма заявления

Заявление составляется в двух экземплярах: один вы оставляете себе, другой – передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте – отправьте его ценным письмом с описью вложения.

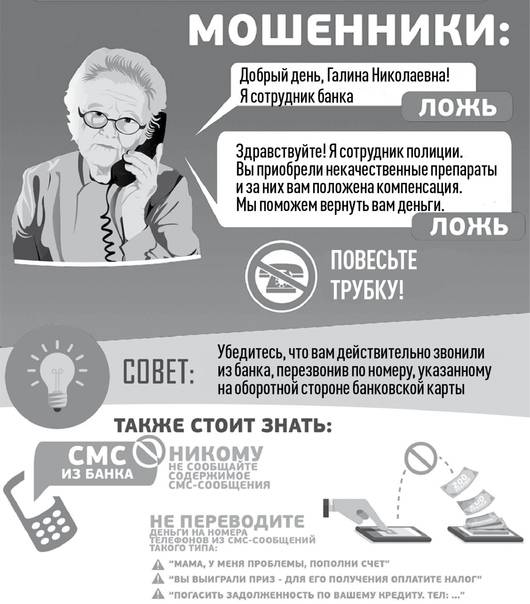

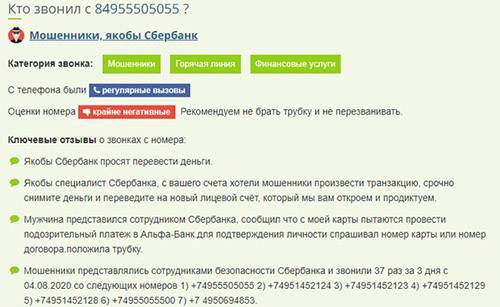

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Почему банк звонит постоянно?

Это психологическая мера воздействия на должника. Ему постоянно звонят из банка, задают одинаковые вопросы. Должника раздражают эти звонки, и он готов сделать все возможное, чтобы они наконец прекратились. Так что, такая мера способствует более быстрому процессу взыскания.

Вполне возможно, что вы буквально вчера говорили с представителем банка и сказали ему, что закроете долг в полной мере через неделю, но сегодня с утра вам снова звонят. И снова звучат вопросы о том, когда вы вернете деньги.

Такая практика диалога с должником встречается во многих банках. Вам будут звонить, пока долг не окажется закрытым. Кроме того, ежедневные звонки носят информационный характер. Должнику сообщают размер долга на текущий день, так как пени ежедневно увеличивают размер долга.

Скандалить и кричать бесполезно. Вам звонят из места, похожего на колл-центр. Программа выдает звонки операторам в автоматическом режиме. Поэтому вы ежедневно можете общаться с разными людьми.

Имеет ли право банк звонить должнику

Да, это его полное право. Конечно, закон накладывает ограничения по времени звонков. Должнику не могут звонить по ночам или ранним утром. Обычно этого и не происходит, потому что банки в своем большинстве ведут деятельность полностью законно.

Если же вам звонят по ночам или по сто раз на дню, то, скорее всего, вы имеет дело с коллекторами. Эти факты являются нарушением законных норм, поэтому вы можете обратиться в прокуратуру. Только изначально попросите звонящего представиться и указать, какое юридическое лицо он предоставляет. Коллекторы или сотрудники банка обязаны предоставить эту информацию.

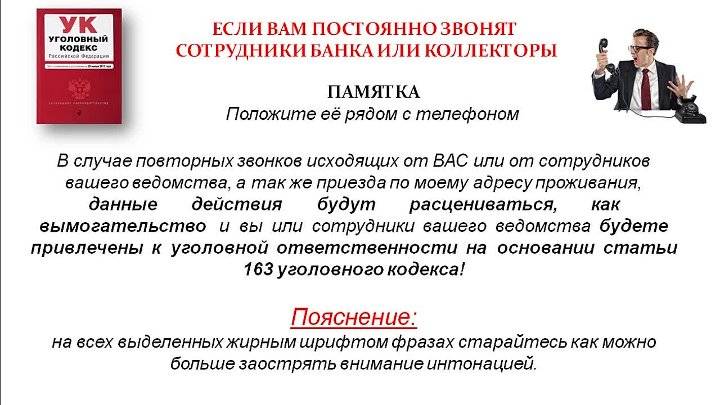

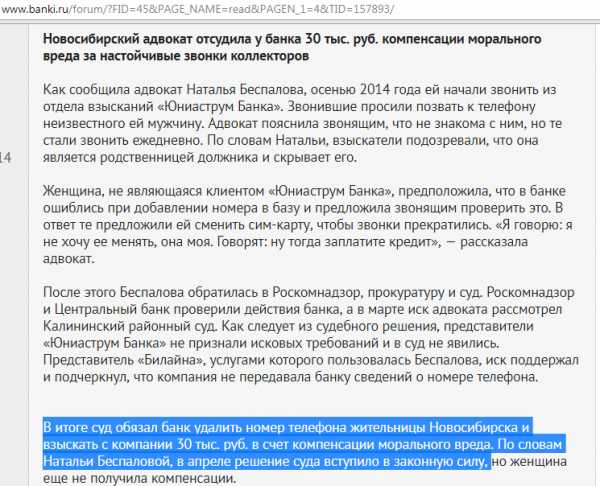

Как запретить звонки коллекторов по чужим кредитам?

- Соберите информацию.

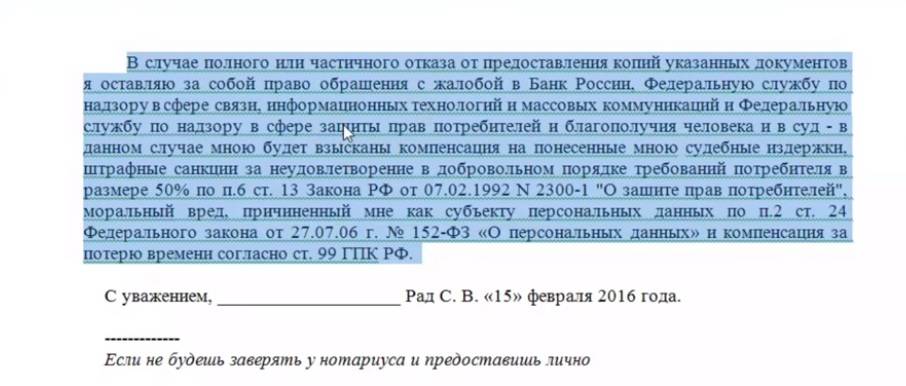

На первый раз подробно и внимательно поговорите с коллекторами и попытайтесь получить от них максимум информации: какое коллекторское агентство звонит, в каком банке имеется долг, контактные телефоны и адреса коллекторов и т.п. Запишите то, что удалось узнать. Если данных совсем мало или коллектор отказался их сообщать, попробуйте поискать в Яндексе или Гугле по номеру телефона. Есть вероятность, что вы сразу же найдете отзывы недовольных граждан и узнаете, какая компания звонит с этого номера. - Напишите заявление о несогласии на взаимодействие.

Общеобязательной формы такого заявления нет. Заявление можно составить по нашему примеру: Заявление об отказе от звонков по чужому кредиту

В нем обязательно напишите, что не согласны на взаимодействие с вами по поводу просроченной кредитной задолженности такого-то такого-то и просите прекратить звонки. Если банк находится в вашем городе, вы можете отнести заявление лично и вручить под роспись на вашем экземпляре. Также можно отправить это заявление заказным письмом с уведомлением или ценным письмом с описью вложения. Ещё есть возможность передачи заявления через нотариуса. - Дождитесь ответа банка или коллекторов.

Рекомендуем подождать примерно месяц. Если за это время звонки не прекратятся, и вам не пришлют официальный ответ, можно действовать дальше и писать жалобы.

Я — поручитель по кредиту, заёмщик не платит, мне звонят

Как следует из статьи 4 230-ФЗ, физические лица, предоставившие обеспечение по кредиту, приравниваются к должнику. То есть к поручителям, залогодателям должны применяться те же самые правила, что и к самому должнику. Это значит, что вы можете в любой момент отказаться от взаимодействия с банком и коллекторами нестандартными способами, а также в любой момент можете отозвать у банка свое согласие на взаимодействие с третьими лицами по поводу этого кредитного долга. Также вы можете отказаться от непосредственного взаимодействия с банком и коллекторами в случае банкротства, инвалидности I группы и т.п. Ещё можно назначить своим представителем адвоката или отказаться от взаимодействия через 4 месяца после появления просрочки по кредиту.

Куда жаловаться, если коллекторы всё равно звонят?

Если вы подали все нужные заявления, но банк и коллекторы не перестали вам звонить, пишите жалобу. Полномочия по проверке соблюдения коллекторами требований 230-ФЗ переданы Федеральной службе судебных приставов (ФССП). Для коллекторов-нарушителей есть специальная статья 14.57 КоАП РФ. За совершение действий по возврату просроченной задолженности с нарушениями коллекторам грозят штрафы от 20 до 200 тысяч рублей. Если коллекторы включены в специальный реестр ФССП, штраф будет выше — от 50 до 500 тысяч рублей или приостановка деятельности на срок до 90 суток. Будьте готовы к своей жалобе приложить доказательства — детализации звонков от мобильного оператора, распечатки СМС, собственные письма коллекторам об отказе от взаимодействия и их ответы и др. Жалобу можно отнести в отдел приставов лично, отправить заказным письмом с уведомлением или через интернет-приемную ФССП.

В тему:Слухи: суд разрешил коллекторам звонить должнику на работуВсе, что вам надо знать про новый закон о коллекторахЧасто задаваемые вопросы: продажа долга по кредиту коллекторамСитуация: коллекторы требуют долг по старому кредитуКуда жаловаться на коллекторов?Что могут и что не могут делать коллекторы?

Статья с сайта Паритет — защита прав потребителей. Образцы претензий.

Заключение

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них – это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ – напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма – отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг – обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются – обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.