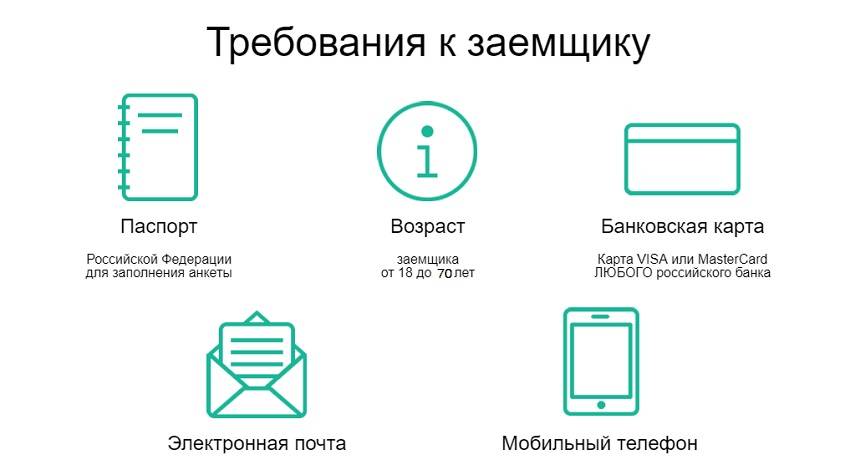

Для вашей же пользы

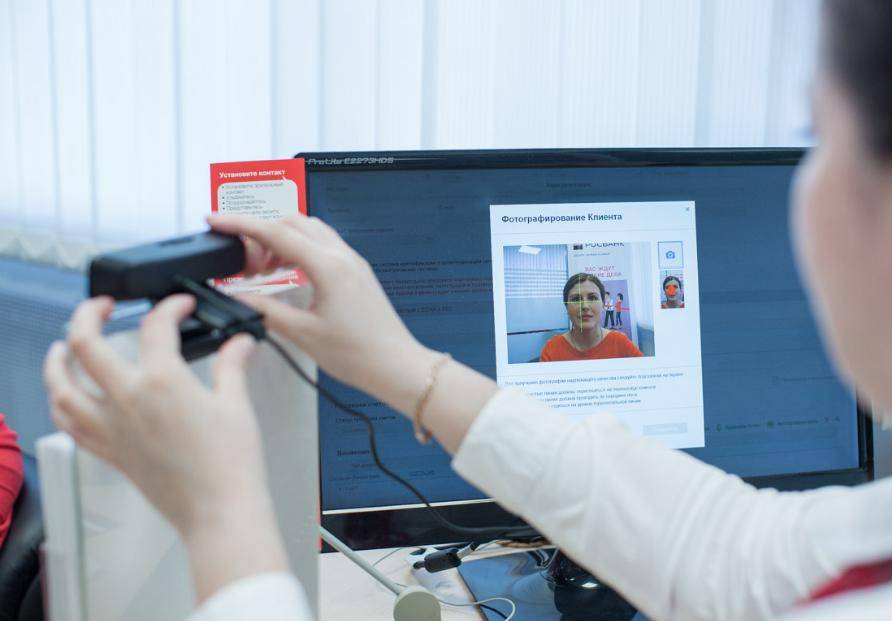

Для начала предлагаем разобраться, зачем банк фотографирует клиентов. Примерно 7-8 лет назад финансовые организации столкнулись с проблемой подставных кредитов, оформленных по чужому паспорту. Вспомните — в каждом остановочном ларьке продавец без привлечения специалиста банка оформлял кредит на технику. Чаще всего он бегло осматривал паспорт, заёмщика и в остальном полагался на скоринговую систему. Ответственность продавца была невелика, поэтому и внимания проверке уделялось немного.

Телефончик в кредит? Фото: zen. yandex.ru

Видимо, наступил момент, когда банкам надоело разбираться с дефолтами, недовольными владельцами паспортов и полицией — в отделения банков и на торговые точки поставили камеры. С тех пор каждый кредит оформляется с фотографией. Это не защищает на 100% от мошенников, но облегчает поиски злоумышленника.

Почему банк фотографирует клиентов? Чтобы предотвратить оформление займа по чужому паспорту.

Сбор биометрии

Пару лет назад по стране прокатилась очередная череда скандалов — клиенты банков жаловались, что их фотографируют не только для оформления кредита, но и при открытии вклада или дебетовой карты.

Как раз в это время появился закон о биометрии. Люди забеспокоились, что сейчас без их согласия фотографию поместят в банк данных и будут использовать. Как — никто не знает, но неизвестность пугает.

Сдавайте биометрию. Фото: akm.ru

«Открытие» комментирует необходимость создания снимков так:

Банк ссылается на регуляторные требования и говорит о том, что фото — один из методов идентификации клиента.

В Почта-банке объяснили необходимость фотографирования защитой от мошенников и сослались на Гражданский кодекс, согласно которому при заключении договора банковского обслуживания клиенту открывается счёт на условиях, согласованных сторонами.

Сейчас в большинстве банков подобная практика ушла в прошлое. При открытии вклада или дебетовой карты фото не требуется.

За последний год закон о биометрии был усовершенствован. Согласно последним поправкам, банк не может взять биометрические данные под видом других услуг. Например, кредитная организация не может вас сфотографировать во время оформления кредита и передать данные в единую биометрическую систему.

Биометрия передаётся в ЕБС только с письменного согласия клиента.

Давайте разграничим. Банк может делать фото для идентификации клиента — снимок будет храниться в информационных системах банка. Либо фото делается для единой биометрической системы — передаётся вместе с записью голоса в федеральное хранилище. Во втором случае клиент подписывает согласие, а сотрудник банка разъясняет суть процедуры.

Если вас до сих пор гложут сомнения и вы думаете, что банк в 2019 году поместил ваше фото в банк биометрических данных, то проверьте информацию о себе на сайте ЕБС. В случае чего сведения можно удалить.

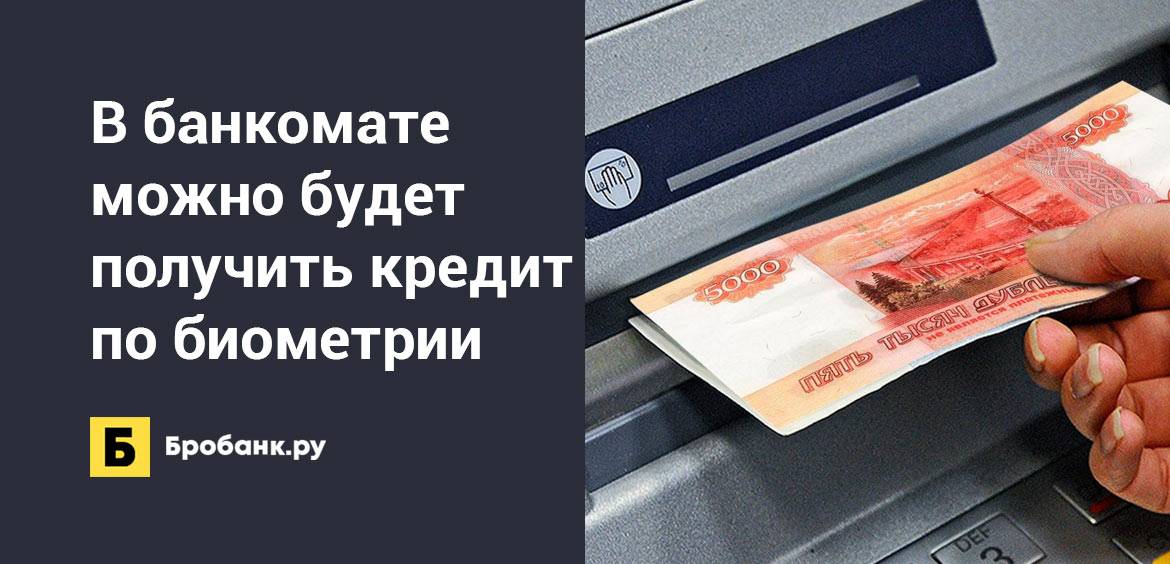

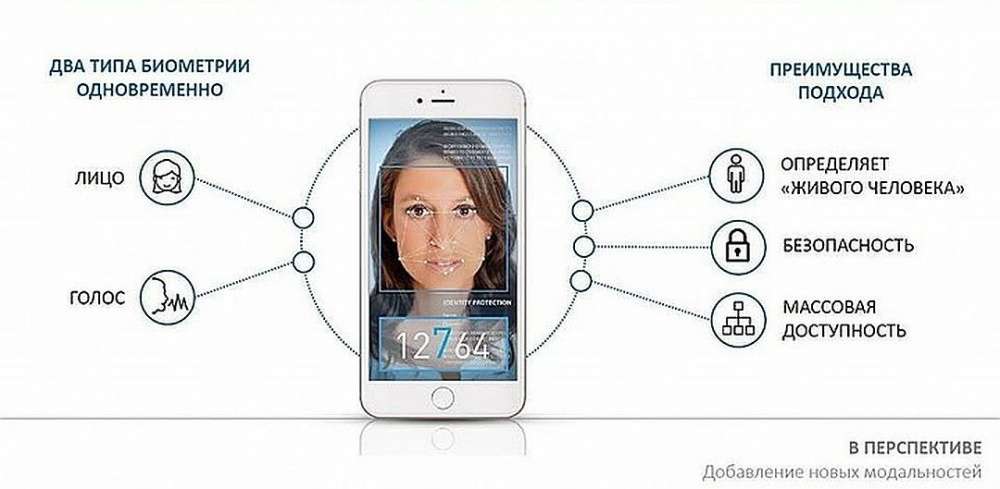

По словам, по глазам, по голосу

Несколько российских банков активно устанавливают биометрические модули в банкоматы. Обновлённые устройства будут обслуживать клиента без паспорта, карты или телефона: можно будет снимать и вносить наличные, получать доступ к счёту в банке, переводить деньги. Достаточно разрешить устройству просканировать лицо или подтвердить личность отпечатками пальцев. Предварительно, конечно, нужно сдать биометрические данные в отделении банка.

Банки начинают подключать биометрические данные к банкоматам. Фото: onlinevologda.ru.

Идею популяризируют крупные организации: в рекламе Сбербанка сам Жорж Милославский снимает деньги в банкомате с помощью биометрии. ВТБ, Россельхозбанк, «Дом.РФ», ОТП-Банк планируют подключить к биометрии свои устройства в 2021-2022 годах, пишут «Известия».

Внедрением биометрии интересуются Промсвязьбанк, «Ак Барс Банк» и СКБ Банк. ПСБ видит в таком способе идентификации клиентов новую возможность: оформлять кредиты и получать заёмные деньги в банкомате. Посещать банк при этом не придётся.

Поговорим о безопасности

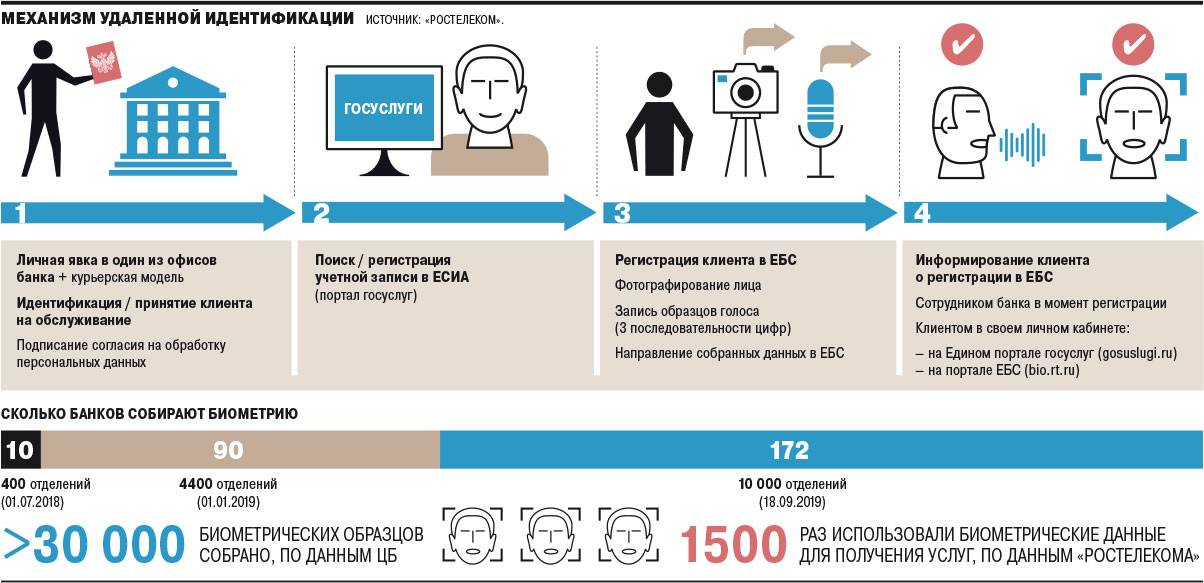

Темпы сбора биометрических данных в России идут со скрипом. В Единую биометрическую систему (ЕБС) внесено около 150 тыс. человек, хотя Сбербанк утверждает, что хранит миллионы биометрических данных. С 2021 года действует новый закон о биометрии, который обязывает банки с универсальной лицензией передавать сведения о клиентах в ЕБС и предоставлять дистанционный доступ по биометрическим данным. Однако «Сбер» этого пока не сделал.

Половина жителей России не доверяет использованию биометрии и не поддерживает создание ЕБС, говорится в опросе аналитического центра НАФИ. Среди опрошенных россиян биометрию сдали 19% и только каждый пятый готов в будущем поделиться данными. Граждане называют разные причины не сдавать биометрию: одни не видят необходимости, другие не доверяют качеству хранения информации. Третьи боятся слежки, не хотят числиться в базах данных или считают сведения слишком личными. Меньше всего биометрии доверяют люди 35-44 и старше 60 лет.

Аутентификация проходит по-разному. Можно отсканировать изображение лица, а можно снять отпечаток пальцев. Фото: tass.

Эксперты считают, что опасения россиян небеспочвенны. Гендиректор финтех-компании RBK.money Денис Бурлаков полагает, что биометрический модуль может не распознать законного владельца карты.

«Приступы паранойи» не отменяют рациональных страхов слежки, уверен исполнительный директор Общества защиты Интернета Михаил Климарёв. Учитывая политический курс власти в последние годы, люди не доверяют не столько биометрической системе, сколько государству, рассказал эксперт News.ru:

«Ростелеком», оператор ЕБС, уверяет, что точность идентификации и аутентификации клиента составляет 99,99%. Компания скептически относится к страхам граждан и считает, что недоверие к информационным системам порождают мифы и фобии. Если гражданам больше рассказывать о принципах работы ЕБС, роли биометрии и её применении, уровень недоверия снизится.

Пока что сбор и сдача биометрии необязательны. Но власти могут достать козырь из рукава и сделать идентификацию обязательной при получении некоторых государственных услуг.

Где проверить данные?

Однажды нам рассказали такую историю.

Как-то я обратилась в Сбербанк за кредитом. Сотрудник очень долго оформляла документы и перечисляла деньги. Одного зачисления пришлось ждать около 40 минут. Чтобы не сидеть «просто так» девушка предложила сфотографироваться и записать голос. На вопрос «зачем?» она ответила, что это новое правило банка и действие обязательное. Пришлось согласиться.

У Сбербанка своя система хранения биометрии, но по новому закону он обязан разместить сведения в ЕБС. Передал банк данные или нет, можно проверить на сайте оператора.

Обращаем внимание, что войти в личный кабинет можно только с учётной записью Госуслуг. Причём система просит доступ к данным: ФИО, номер телефона, адрес электронной почты, паспортные данные, разрешённые организации

Тем самым лицо, голос и номера документов связываются воедино, если этого ещё не произошло.

В личном кабинете можем посмотреть, размещены ли биометрические данные в системе и какие действия с ними происходили.

Если вы не уверены, что стоит размещать свои данные в ЕБС, то тут же в личном кабинете их можно отозвать.

Где проверить данные?

Однажды нам рассказали такую историю.

Как-то я обратилась в Сбербанк за кредитом. Сотрудник очень долго оформляла документы и перечисляла деньги. Одного зачисления пришлось ждать около 40 минут. Чтобы не сидеть «просто так» девушка предложила сфотографироваться и записать голос. На вопрос «зачем?» она ответила, что это новое правило банка и действие обязательное. Пришлось согласиться.

У Сбербанка своя система хранения биометрии, но по новому закону он обязан разместить сведения в ЕБС. Передал банк данные или нет, можно проверить на сайте оператора.

Обращаем внимание, что войти в личный кабинет можно только с учётной записью Госуслуг. Причём система просит доступ к данным: ФИО, номер телефона, адрес электронной почты, паспортные данные, разрешённые организации. Тем самым лицо, голос и номера документов связываются воедино, если этого ещё не произошло

Тем самым лицо, голос и номера документов связываются воедино, если этого ещё не произошло.

В личном кабинете можем посмотреть, размещены ли биометрические данные в системе и какие действия с ними происходили.

Если вы не уверены, что стоит размещать свои данные в ЕБС, то тут же в личном кабинете их можно отозвать.

Где сделать рефинансирование микрозаймов с просрочкой

Рефинансирование просроченных микрозаймов без привлечения родственников через банки фактически невозможно. Для выхода из затруднительной ситуации можно получить новый микрокредит со сниженной ставкой и длительным сроком. А при наличии автомобиля для получения лучших условий можно воспользоваться займами под залог ПТС.

Полученные по новому договору средства придется внести для погашения первоначальной задолженности самостоятельно. При желании можно попробовать получить сумму больше, чем текущий долг перед микрофинансовыми компаниями и остаток нового микрозайма потратить на неотложные нужды.

МИГ кредит — заем на срок до 1 года под меньший процент

Компания МигКредит предлагает без обеспечения и онлайн получить не только краткосрочные займы на небольшую сумму, но и долгосрочный микрокредит. Полученные по нему средства можно направить на погашение ранее полученных займов МФО под высокий процент.

Основные параметры долгосрочных займов в МигКредит:

- сумма – до 100 тыс. рублей (первый раз – до 55 тыс. р.);

- продолжительность микрозайма – до 48 недель (первый раз – до 6 месяцев);

- проценты по договору – от 0,09% в день;

- периодичность платежей – 1 раз в 2 недели;

- залог и поручительство – не нужны.

Получить деньги в мигкредит

CarMoney — Деньги под залог ПТС

CarMoney выдает займы под залог ПТС на автомобиль. Это позволяет компании держать невысокие ставки по сравнению с другими микрофинансовыми организациями и выдавать деньги клиентам с испорченной кредитной историей.

Заявку на заем можно оформить дистанционно на сайте и через фирменное приложение, а для заключения договора к заемщику выезжает менеджер.

Основные параметры займов в CarMoney:

- сумма – до 1 млн рублей, но не более 70% от оценочной стоимости авто;

- срок кредитования – до 4 лет;

- проценты – от 4,2% в месяц.

В этой компании рефинансировать займы МФО других компаний можно даже с плохой кредитной историей. В залог передается только ПТС, а сам автомобиль остается у заемщика и может использоваться без ограничений.

Получить деньги в Carmoney

МФО «До зарплаты» — заём 100 тысяч под низкий процент до 1 года

Эта МФО дает взять займ у нее, что рефинансировать долг в другом. В микрофинансовой организации «До зарплаты» можно получить заем на срок от 7 дней до 1 года. При этом для микрокредитов продолжительностью от 2 месяцев сумма увеличена до 31-100 тыс. р. Оформить заем можно онлайн или в офисе.

Условия кредитования в МФО «До зарплаты»:

- обеспечение – не требуется;

- проценты – от 0,5% в сутки;

- периодичность платежей – 1 раз в месяц (по займам на 30 дней и меньше – в конце срока).

Рефинансирование микрозаймов в банках – самый выгодный вариант снижения переплаты. Задолженность при этом можно погашать постепенно в течение нескольких лет, внося лишь небольшие платежи. Но если банковские учреждения отказывают в предоставлении ссуды, то стоит попытаться получить заем в других МФО на более выгодных условиях.

Оформить займ до зарплаты

Биометрическая лояльность

О возможном внедрении удаленной идентификации в программы лояльности «Известиям» сообщили в Промсвязьбанке, банках «Открытие», «Абсолют», «Хоум Кредит» и «Ак Барс». Правда, пока финансовые организации не готовы сказать, на сколько они могут снизить проценты по кредитам для клиентов, сдавших слепки в ЕБС.

Как рассказали «Известиям» в ЦБ, с конца сентября банкам разрешено помещать ссуды граждан с подтвержденной биометрией в портфель с уменьшенным размером резервов. Еще одно послабление предусмотрено в отношении заемщиков, которые не сообщили финансовой организации об изменении паспортных данных. Раньше банки увеличивали обеспечение по кредитам таких клиентов. Теперь же, если у заемщика поменялись данные, но он сдавал слепки, то повышать резервы не придется.

Э1

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

Главное преимущество для банка при реализации своих продуктов с биометрической идентификацией — возможность привлечения новых клиентов и их обслуживание без обращения в отделение, рассказали в «Хоум Кредит». В ВТБ заявили, что использование инновационного способа подтверждения личности поможет существенно сократить время и затраты на обслуживание клиентов, что будет выгодно как гражданину, так и банку.

Кроме того, применение технологии идентификации с помощью ЕБС позволяет финансовой организации снизить риски при проверке потенциального заемщика, заявил директор по управлению рисками Почта Банка Святослав Емельянов. Использование биометрии для самого клиента удобнее и безопаснее, отметили в Промсвязьбанке.

Тем не менее в кредитных организациях не ожидают, что из-за новых программ лояльности применение такого способа идентификации станет массовым: сдавать слепки в ЕБС по-прежнему будут в основном клиенты, которые нуждаются в дистанционном обслуживании, считает директор по развитию розничных продуктов Ак Барс Банка Александр Пронягин.

Э2

Фото: РИА Новости/Алексей Даничев

Фото: РИА Новости/Алексей Даничев

Уже сейчас маржинальность в потребкредитовании находится на достаточно высоком уровне, благодаря чему на рынке и возникают новые программы скидок, отметил зампред правления Совкомбанка Алексей Панфёров. Кроме того, пока в ЕБС небольшое количество шаблонов, поэтому сниженные тарифы для ссуд клиентам, сдавшим биометрию, вряд ли будут широко востребованы, добавил он.

Вкладчиков фотографируют обязательно

«ФК Открытие» в самом деле в обязательном порядке фотографирует вкладчиков, рассказал представитель кредитной организации. Но не просто же так – банк преследует две цели: ссылается на требования 115-ФЗ и необходимость пополнить базу фотоснимков, чтобы «снизить риски мошенничества».

«Почта Банк» отметил, что сбор данных необходим для защиты пользователей от мошенников. В банке рассказали, что клиентам объясняют, что за необходимость такая в сдаче биометрии. Когда банк и клиент заключают договор обслуживания банковского счета, то кредитная организация и потребитель согласовывают условия в рамках Гражданского кодекса. И «процедура аутентификации клиента по фото» также предусмотрена в рамках договора оферты. Если клиент соглашается заключить договор с банком, то соглашается и на фотографирование.

Биометрия шагает по стране

До 1 января 2021 года биометрия почти не использовалась. Банки могли собирать её, а могли не собирать — закон их не принуждал. Максимум, для чего можно было использовать слепки лица и запись голоса — дистанционное открытие счетов, вкладов и оформление кредитов. Но финансовые организации не обязаны были предоставлять подобные услуги.

Для нашего удобства. Фото: gazetazt.ru

Получается, что какие-то банки собирали биометрию, какие-то — нет. Кто-то из клиентов понимал, зачем банк записывает голос, кто-то — нет. В итоге в единую биометрическую систему (ЕБС), как сообщает РБК со ссылкой на свой источник, внесено около 150 000 человек. Впрочем, Герман Греф утверждал, что Сбербанк хранит миллионы биометрических данных.

Закон закрепил два основных момента:

- Банки с универсальной лицензией обязаны передавать биометрические данные клиентов в ЕБС и предоставлять дистанционные услуги с аутентификацией клиента по лицу и голосу.

- Сфера действия биометрии и доступ к ЕБС расширяется. Данные могут получать не только банки, но и госучреждения, МФЦ, нотариусы, юридические лица и ИП.

В пресс-службе Ростелекома (оператор ЕБС) сообщают, что с помощью биометрии можно будет платить в магазинах и вендинговых аппаратах, проходить на стадион или в транспорт, сдавать дистанционные экзамены, подписывать договоры, получать услуги нотариуса и т. д.

Выглядит красиво, но смущает одно — закон разрешает на коммерческой основе получать данные любым организациям, не только государственным. Единственное ограничение — у руководителя нет судимости, а сама организация не входит в перечень запрещённых.

По сути ИП Сидоров может купить доступ в ЕСИА, чтобы клиенты входили в его ночной клуб, сканируя лицо.

Ограничение суммы микрозайма

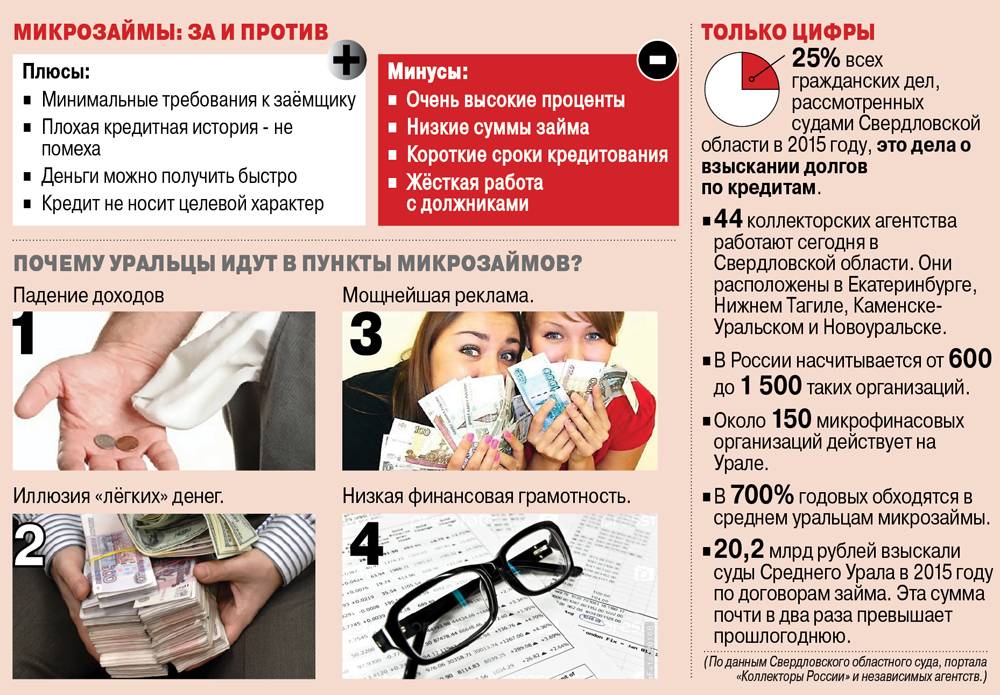

В законодательстве о микрофинансировании не были внесены изменения по максимально возможному размеру займа. Следовательно, МФО могут выдавать и по 1 миллиону руб. под 2% в день. Но фактически этого не происходит. Существует разграничение между микрозаймами и простыми займами. Размер микрозайма планируют ограничить суммой в 50 000 руб.

Выдача микрозаймов и кредитов подпадает под разные законодательные регуляторы. Основное различие — это размер процентов. По кредитам ограничение ставки — это 50% годовых. Максимальная ставка устанавливается Центробанком РФ. В процессе расчетов ЦБ РФ учитывает ряд показателей. Ставка ЦБ публикуется ежедневно.

Максимальная ставка за день пользования микрозаймом пока ограничена до 1,5% в сутки, это 547% в год. С 1 июля 2019 года ставка в сфере МФО составит 1% в день или 365% в год.

Кроме того, микрофинансовые компании не смогут применять при начислении правило «проценты на проценты». За счет данной методики расчетов многие МФО добиваются роста задолженности в геометрической прогрессии. Теперь это запрещено.

Доступно лишь с согласия

Данные любого клиента – это банковская тайна согласно статье 857 Гражданского Кодекса. И кредитная организация обязана сохранить тайну банковского счёта и операций по нему, вклада, сведений о потребителе.

В Банк России газете ответили, что по 115-ФЗ банк может размещать сведения о потребителе с его согласия в единой системе идентификации и аутентификации, а также единой информационной системе персональных данных. На вопрос – имеет ли банк право отказать клиенту в обслуживании, если тот не сдал биометрию – в ЦБ не ответили. В Росфинмониторинге прокомментировали, что закон также не обязует клиентов это делать.

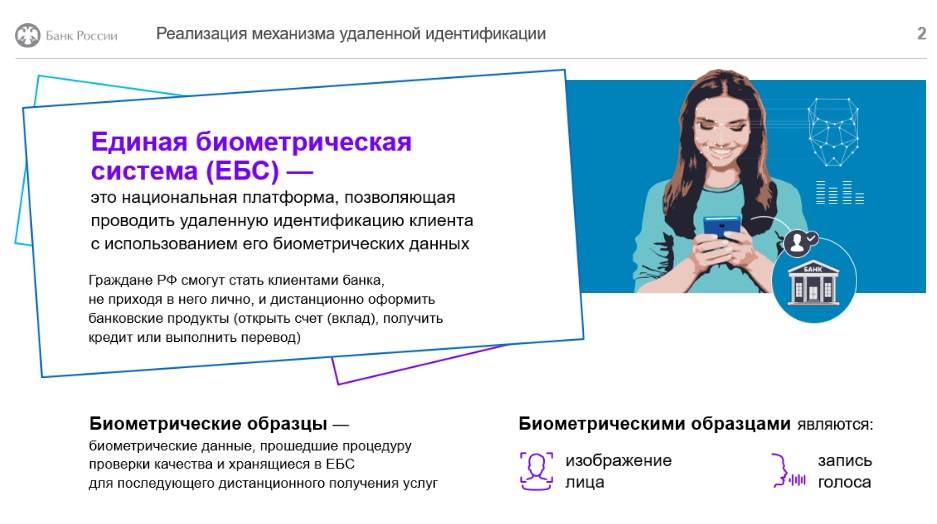

Банки начали сбор биометрических данных клиентов с 1 июля 2018 года. Тогда в России появилась Единая биометрическая система. Оператором системы стал Ростелеком, который отвечает за сохранность данных. Подключиться к ЕБС может любой банк, который выполнил требования ЦБ и работает с системой страхования вкладов. Сегодня этим условиям соответствуют около 400 финансовых учреждений. ЕБС призвана сделать доступными для клиентов удалённые услуги банков, чтобы обслуживание любой пользователь мог получить, не выходя из дома. Например, для пенсионеров, людей с ограниченными возможностями, жителей удалённых регионов, где слабо развит банковский сектор.

Всегда на страже

Банковские служащие при работе с клиентами уже применяют системы биометрического распознавания лиц. Эту информацию «Коммерсанту» подтвердили в нескольких кредитных организациях. Биометрия используется как дополнительный способ безопасности наряду с традиционным скорингом, рассказывает «360».

Система функционирует следующим образом. Фотография обратившегося в банк клиента и его паспортные данные заносятся в базу. При очередном обращении за услугой автоматизированная система сравнивает биометрию посетителя с информацией о мошенниках. Технология позволяет с высокой точностью идентифицировать человека, независимо от освещения, поворота головы или макияжа.

В «Почта банке» констатируют: благодаря новой системе им удалось пресечь порядка 10 тысяч мошеннических операций, сохранив при этом более 1,5 млрд. руб. Особенно активно «идентификатор» выявляет злоумышленников, пытающихся оформить ссуду по поддельным документам. По подсчетам «Ренессанс кредита», на протяжении года сэкономлено до 10 млн. руб.

Альфа-банк пока еще тестирует «решения с биометрическим распознаванием лиц», чтобы в дальнейшем повысить уровень сервиса. А СБК-Банк разрабатывают собственную платформу идентификации – VisionLabs LUNA. Программное обеспечение будет моментально находить лицо потенциального заемщика в базе данных. Такая операция снизит риск выдачи денег человеку, которые не погасил предыдущий долг.

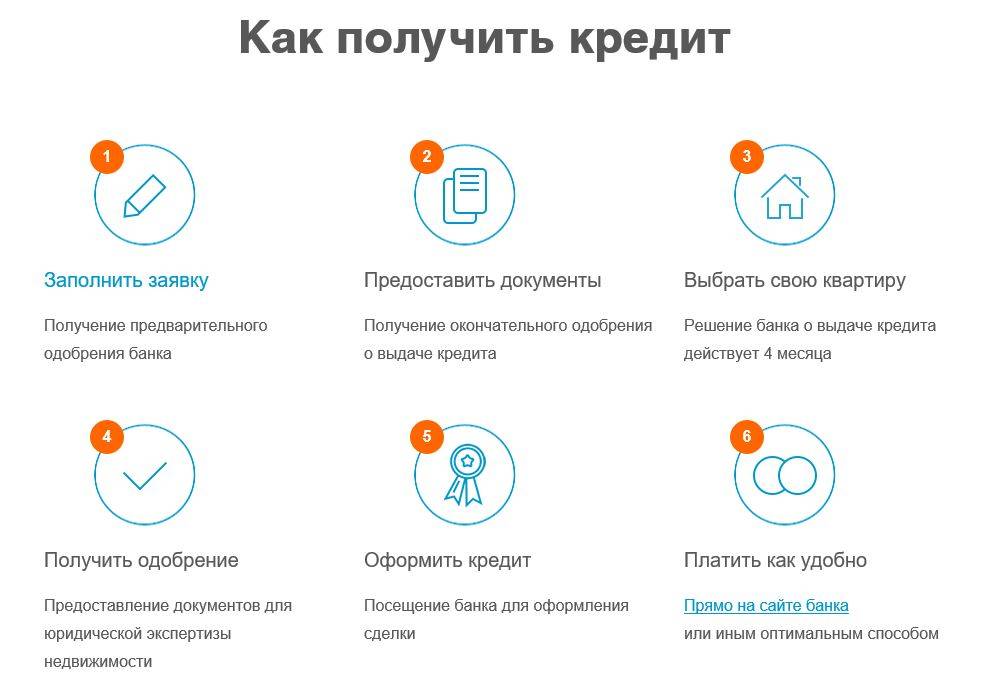

Что такое рефинансирование

Оно подразумевает оформление нового кредита для погашения имеющегося займа, одного или нескольких. Денежные средства могут выдать только в другом финансовом учреждении и на иных условиях. Для получения услуги каждый кредитор обязан дать согласие, так как долг, в буквальном смысле, перепродается. При наличии плохой кредитной истории займодатели крайне редко идут на сделку по оформлению нового кредита, но имеются специальные программы для таких случаев.

Пример того, как рефинансирование влияет на размер платежа.

Пример того, как рефинансирование влияет на размер платежа.

Рефинансирование МФО с просрочками без залога предоставляется, как:

- реструктуризация – одобряется у того же кредитора по сниженной ставке (делается редко и в исключительных случаях);

- перекредитование в другой организации (в МФО или банке).

У рефинансирования есть нюансы:

- деньги передаются наличными в МФО;

- средства зачисляются на новый кредитный счет для погашения первого займа (должник обязан предоставить справку).

Синонимом рефинансирования является перекредитование. Суть заключается в том, что несколько долгов можно консолидировать в одном займе.

Имеет ли банк право требовать?

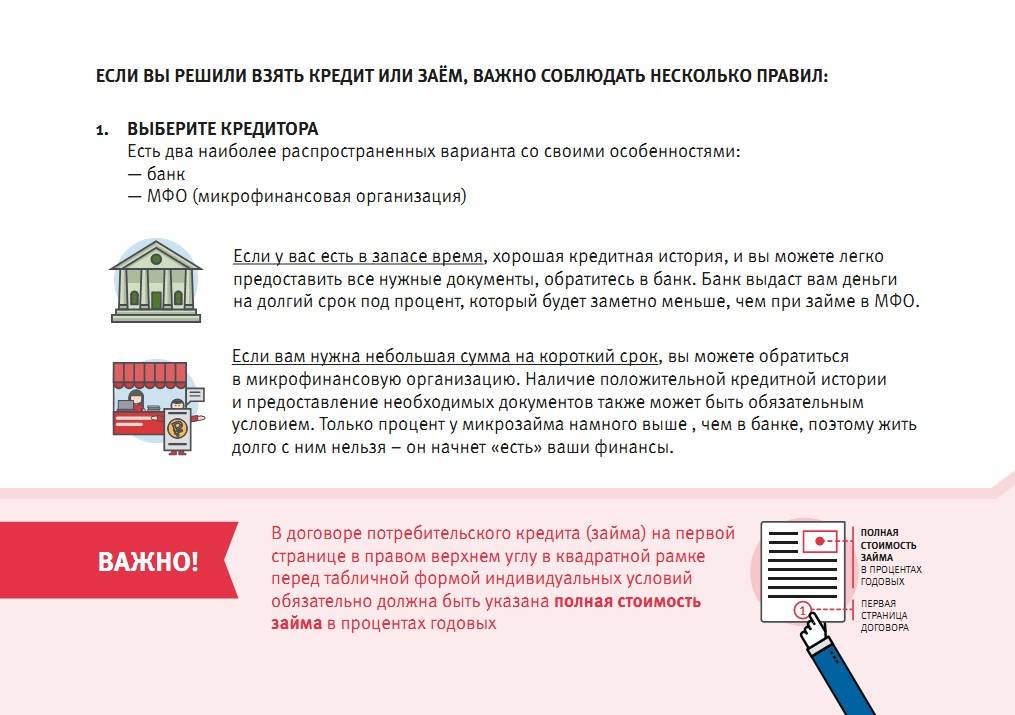

Согласно закону 115-ФЗ – он же «антиотмывочный», или закон «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» – кредитные организации должны своих клиентов идентифицировать. Выбор способа идентификации закон оставляет за банком. С одной стороны, это действительно требования правительства и регулятора – Центробанка РФ. Но, Банк России, объявив сбор биометрии, настаивал на том, что действие это – добровольное.

Итак, по законодательству банк должен получить согласие клиента на сбор и обработку персональных данных. То есть, человек от предоставления биометрии отказаться может на законных основаниях. Но, по словам представителя юридической фирмы «Рустам Курмаев и партнёры», в то же время и банк может отказаться заключать договор с клиентом. Для идентификации клиента банк самостоятельно определяет перечень документов.

Кредитование за палец

В последние годы глобальный банковский сектор все внимательней присматривается к биометрическим технологиям для проверки клиентов. Так, банк Barclays еще 3 года назад ввел систему сканирования пальцев Finger Vein. Аутентификация позволяет получить доступ к банковскому счету, проведению транзакций и получению кредита до тысячи фунтов стерлингов.

В 2016-м производитель телефонов Hitachi (Япония) разработал приложение идентификации по радужной оболочке глаз. После сканирования сетчатки пользователь имеет доступ к привязанной к смартфону дебетовой карте и может производить платежи «одним взглядом». Годом ранее один из старейших британских банков Lloyds Banking Group внедрил технологию распознавания частоты биения сердца клиента. По этому параметру банк верифицировал пользователя в мобильных сервисах.

5 способов быстрого рефинансирования микрозаймов

Займы микрофинансовых компаний ориентированы в основном на короткие сроки кредитования. Они выручают, если деньги нужны срочно, но имеют высокие ставки. Если выплатить долг быстро не получается, то переплата будет расти очень быстро. А при просрочках задолженность начнет увеличиваться еще и за счет пеней, штрафов.

При процедуре перекредитования клиенту предлагаются следующие возможности:

- Снижение ставки. В результате уменьшается переплата.

- Консолидация задолженности в одном месте. Она позволяет объединить несколько платежей по микрозаймам и кредитам в один.

- Изменить условия первоначальной ссуды. Клиент может выбрать длительный срок нового договора и выплачивать задолженность платежами, комфортными для личного и/или семейного бюджета.

- Получение дополнительных денег в долг. Их потратить можно на любые нужды.

Клиент может рефинансировать микрозайм быстро с использованием кредита, кредитной карты или другого микрозайма. Каждый из способов перекредитования имеет особенности и собственные плюсы.

Кредит на большую сумму в МФО под залог автомобиля

Если вам нужна действительно крупная сумма, то её также можно получить в микрофинансовой компании, но только при условии, что вы дадите кредитору стоящий залог. В его качестве выступает автомобиль, а вот недвижимость, как мы отметили в начале статьи, закладывать в МФО запретили.

Важно, что автомобиль остается у вас, вы передаете в качестве обеспечения только ПТС. Это действительно актуально для многих россиян, особенно если их работа связана с частыми разъездами, и оставаться без транспорта нельзя

Куда можно обратиться, чтобы получить крупный кредит:

| МФО | Размер займа, руб.й | Проценты, в день | Срок возврата, дн. |

| Микро Капитал на сайте МФО | До 2.000.000 | До 1094 | 0,09% |

| Франк | До 500.000 | До 1095 | От 0,04% |

| Автокапитал на сайте МФО | До 1.000.000 | До 365 | 0,14% |

| МультиГлобал | До 3.000.000 | До 1094 | От 0,06% |

| Взаимно на сайте МФО | До 1.000.000 | До 1495 | 0,14% |

| CarMoney на сайте МФО | До 1.000.000 | До 1495 | 0,14% |

| Деньга на сайте МФО | До 1.000.000 | До 1825 | От 0,07% |

И также расскажем о каждом из этих предложений чуть подробнее, чтобы вы могли оценить их привлекательность для себя.

Микро Капитал

По программе «Форсаж» выдает от 100 тысяч до 2 миллионов рублей на банковский счет.

Договор заключается на 365-1094 дней под фиксированные 0,9% в день. Из требований – возраст от 27 до 70 лет, трудовой стаж от 1 года, прописка постоянная или временная, подтверждение дохода справкой или выпиской со счета. Также нужен военный билет, свидетельство о браке\разводе при наличии. Требуется залог ТС (выдают не более 70% от стоимости авто).

Франк

Здесь можно запросить от 50 тыс. до 500 тыс. рублей на срок от 61 до 1095 дней. Ставка – от 0,04% до 0,24% в день. Денежные средства зачисляются на вашу банковскую карточку. Кредитуют граждан в возрасте от 21 до 69 лет, с постоянной регистрацией. Понадобится паспорт, ПТС и свидетельство о регистрации авто.

Автокапитал

Готов предложить своим клиентам ссуду от 100 тысяч до 1 миллиона рублей с условием возврата в течение 1 года. Процент фиксированный, равен 0,14% в сутки. Вы получаете кредит наличными в офисе или на дому. От заемщика требуется возраст от 21 до 70 лет, постоянная прописка, паспорт, ПТС и свид-во о регистрации ТС.

МультиГлобал

Здесь уже одобряют более крупные сумму, от 50.000 до 3.000.000 рублей, договор заключается на 30-1094 дня, процент составит от 0,06% до 0,24% ежедневно. Вы можете получить деньги наличными с оформлением в офисе или на дому, либо на карту\счет. Требования к заемщику: возраст от 18 до 75 лет, постоянная регистрация, наличие ПТС и свидетельство о регистрации вашего авто.

Взаимно

Под обеспечение здесь выдают от 100 тыс. до 1 млн. рублей под фиксированные 0,14% в день, погасить надо в течение 365-1459 дней. Получение возможно на карту, наличными или путем зачисления по системе денежных переводов. Что потребуется – возраст от 21 до 69 лет, постоянная прописка, ПТС и водительское удостоверение.

CarMoney

Здесь готовы одобрить также до 1 миллиона рублей тоже под фиксированную ставку в размере 0,14% в сутки, но при этом срок погашения составит от 730 до 1459 дней. Получить одобренную сумму можно на карту, счет или переводом. Кредитование возможно для граждан в возрасте от 21 до 65 лет, с постоянной пропиской. Из бумаг – паспорт, ПТС, свидетельство о регистрации машины, ПСМ при наличии.

Деньга

В этой известной компании одобряют от 30.000 до 1.000.000 рублей на срок от 365 до 1825 дней. Процент назначают в пределах от 0,07% до 1% в сутки. Форма выдачи – наличными, на карточку или банковский счет. От заемщика потребуют возраст от 18 лет, регистрацию постоянную, паспорт гражданина РФ и документы по залогу.

Таким образом, получить крупный кредит можно не только в банке, но и в МФО, при этом условия будут не самыми выгодными, зато шансы на одобрение гораздо выше. Если вы хотите подобрать для себя банковский кредит, то это можно сделать на BankSpravka.RU.

Если у человека плохая кредитная история

Для анализа вероятности получения перекредитования при наличии просрочек, граждане самостоятельно изучают свои КИ. Можно раз в год бесплатно получить сведения в БКИ. Шансы на получение нового кредита в крупной финансовой организации повышаются у заемщика, ни разу не просрочившего платежи. Некоторые соискатели поступают по другому, берут нецелевой кредит, чтобы перекрыть старый. И законом это не запрещается.

Большая часть людей предпочитают получить рефинансирование при наличии просрочек по кредитам, в результате чего, получают отказ. Крупные банки имеют специальные программы для граждан, желающих закрыть старые займы. Рекомендуем взять кредит в небольшом банке, обычно, для повышения собственного рейтинга займодатели соглашаются на сделку.

Почему люди продолжают кредитоваться в МФО, если есть возможность оформить кредитную карточку в банке?

В ряде случаев это невозможно. Особенно для таких категорий населения как пенсионеры, самозанятые, но неофициально оформленные лица, студенты и домохозяйки. Если кредит нужен срочно на лечение, поездку за границу, оплату прикладного обучения или для вложений в старт своего дела, люди рискуют. При этом нужно понимать, что должна быть в деталях ясна личная экономика каждого домохозяйства. В противном случае кредит от МФО (МКК) станет не трамплином к выходу из кризиса, а еще больше погрузит человека в долги и неприятности. Прекрасной иллюстрацией к этому могут стать многочисленные ситуации, когда люди берут кредит на собственное дело, а в итоге тратят средства совсем не на это.

Основные плюсы кредитов от МФО.

- Может обращаться человек в любом возрасте, если ему более 18-ти лет. При этом верхняя граница также довольно высокая – пенсионеры в возрасте до 65−70 лет имеют возможность кредитоваться на общих условиях.

- Если у компании есть кассы в городе или по всей стране, можно взять средства наличными. Это удобно, если вам нужны именно бумажные деньги, а не средства на карту мгновенно.

- Есть возможность оформить кредит в размере до 15−40 тыс. рублей даже у тех, кто официально считается безработным. Это очень хорошо, ведь в большинстве случаев кредитные лимиты по картам незначительные и напрямую зависят от движения средств по счету в течение 1−2 лет, от возраста и рабочего места заемщика и так далее.

- Первый заем можно взять под 0,01% в сутки, что фактически бесплатно. Это очень похоже на те условия, которые предлагают банковские структуры. По факту на первое время можно взять деньги под ноль процентов.