Больше самоконтроля

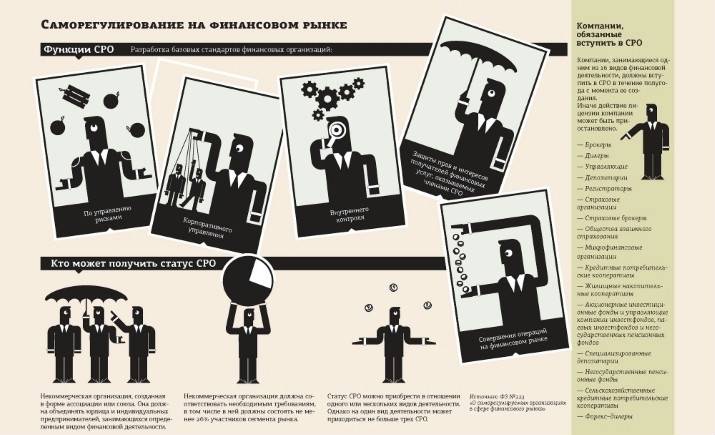

В основном участники рынка говорят о плюсах появления СРО на финансовом рынке. В Центробанке также считают инициативу необходимой. По словам Владимира Чистюхина, зампредседателя Банка России, одна из задач регулятора — дестимулирование недобросовестного поведения участников финансового рынка, противодействие использованию ими криминальных практик. «В массовом сознании применительно к таким ситуациям сегодня действует следующая модель взаимодействия: потребитель — регулятор — правоохранительные органы, в случае если что–то не так. Для нас совершенно очевидно, что модель должна быть другой: потребитель — финансовая индустрия — регулятор. И потом уже правоохранительные органы, если это необходимо», — отмечает он. Большую роль в этом плане должны сыграть СРО. По мнению Владимир Чистюхина, они должны быть крайне нетерпимы к нарушениям как законодательства, так и стандартов, потому что это серьезным образом искажает конкуренцию.

Евгений Вериховский говорит, что, по его опыту, система саморегулирования себя оправдала. «Для реализации функций надзора и контроля наша СРО создала филиальную сеть, что позволило оперативно осуществлять контроль за деятельностью кооперативов и взаимодействовать с ними, решая их проблемы на местах, проводить проверки», — перечисляет он.

Плюсом самой идеи является то, что частично регулирование рынка, установление правил и наложение взысканий за их нарушение отдается самому рынку, профучастникам. Тем самым постепенно финансовые рынки уходят от избыточного регулирования, — рассуждает Надежда Подкорытова, руководитель юридической службы компании «Алор». — Из минусов могу назвать пока малое количество СРО на финансовых рынках и отсутствие полноценной конкуренции между ними. Грубо говоря, может получиться так, что на финансовом рынке останется только одна СРО».

«Наша компания состоит в СРО «МиР» с самого дня основания. Мы, как и ряд других известных компаний, выступаем за некое ужесточение законодательства в отношении МФО: это поможет очистить рынок от недобросовестных участников. Вот им поддерживаемые нами законы могут навредить. Но это только к лучшему», — добавляет Александр Шустов, генеральный директор МФО «Мани Фанни».

Алексей Тимофеев ожидает, что в течение следующих 5–10 лет СРО должны продемонстрировать свою пользу как регуляторы для развития рынка и, по мере того как это будет происходить, ЦБ может уступать СРО некоторые из своих полномочий.

Достижения

Руководитель СРО констатировала, что за годы работы саморегулятор успел многого достичь. В частности, деятельность организации направлена на содействие микрофинансовому рынку. Основная цель – это создание условий для открытого диалога между участниками рынка и регулятором, контролирующими органами. Директор организации отметила, что СРО «МиР» представлена в различных советах и комитетах, в частности, есть представители Госдуме, Центробанке, РСПП, ТПП России и многих других. За годы работы поступали сотни регуляторных предложений, документов о законопроектах, различные нормативные акты, требующие оценки сообщества. Она позитивно отметила готовность различных органов работать сообща, прислушиваться к СРО. Слаженная работа позволила создать законы, которые удобны для микрофинансового рынка и защищают клиентов

Эксперт заметила, что в 2017 и 2018 году вступили в силу некоторые законы, которые защищают права клиентов, ограждают их от возможных рисков. Они получили название «Базовые стандарты ведения микрофинансовой деятельности». СРО «МиР» была одним из соавторов этого документа. Теперь по нему работает каждая микрофинансовая организация страны.

Также она отметила, что Банк России частично отдал саморегулятору некоторые функции надзора и контроля. В частности, СРО теперь занимается сбором и предварительной подготовкой отчетности МКК, которые далее передаются ЦБ Российской Федерации. Все это стало возможным благодаря доверию государственных инстанций к СРО.

Прикладные вопросы

Несколько разрядили обстановку последовавшие затем доклады Уго Биггери, директора Eticasgr, Михаила Андронова, директора по развитию компании «Аскорт, Ольги Васильевой, управляющего директора «Д2 Страхование», Виктора Достова, председателя Ассоциации «Электронные деньги», которые в основном касались тем прикладного характера, а также Алексея Жирнова, старшего менеджера KPMG.

В частности, Уго Биггери рассказал об опыте микрокредитования в Италии, где представляемый им финансовый холдинг объединяет банк, инвестиционную компанию и МФО. При этом последнее подразделение, по его словам, в основном занимается социальным финансированием. Михаил Андронов коснулся темы регтеха, заметив, что правильно выбранные технологии ИТ-программы позволили большей части российских МФО безболезненно «осуществить переход на единый план счетов с бюджетом 200-300 рублей, включая приобретение программного обеспечения».

Ольга Васильева рассказала о некоторых проблемах страховых компаний, роднящих их с МФО, в том числе связанных с «чисткой рынка», снижением доходности бизнеса и пр. «Финансовый рынок живет по единым правилам, которые касаются одинаково всех его участников. Ужесточение происходит одинаково для всех. Страховые компании его пережили, сейчас проходят микрофинансовые организации», – успокоила она коллег. И очищение рынка для всех сегментов, по ее убеждению, будет продолжаться и дальше. После этого представитель смежной отрасли призвала микрофинансистов активнее продавать страховые продукты. Кроме того, она напомнила, что «несмотря на бурный рост в последнее время, микрофинансовый рынок составляет всего 2% от совокупного объема необеспеченных потребительских кредитов и займов». «Вам еще есть, куда расти», – сказала Ольга Васильева.

Виктор Достов в свою очередь перечислил достижения в сфере цифровизации финансовой отрасли и прогрессирующего роста доли безналичных расчетов в России, в том числе осуществляемых физическими лицами. Напомним, что по данным недавнего отчета международной консалтинговой компании The Boston Consulting Group (BCG), в 2010–2018 годах в России зафиксирован почти тридцатикратный рост числа безналичных карточных транзакций – с 5,8 до 172 раз в год на человека. В числе событий «ускорения финтеха» эксперт назвал внедрение биометрической идентификации физлиц на базе Единой системы идентификации и аутентификации (ЕСИА) и Единой биометрической системы (ЕБС), растущее число бесконтактных платежей (NFC). А также запуск Системы быстрых платежей (СБП), которая дала людям возможность моментально переводить деньги с карты на карту, и рассчитываться за товары и услуги по QR-коду. «Каждый год я высказываю какую-нибудь безумную идею, о том, что может быть хорошо для МФО. В прошлом году я рассказывал про открытый API банков, который в перспективе откроет доступ к информации о счетах клиентов для сторонних организаций. Этого пока не случилось

В этом году я хочу обратить внимание на то, что есть категорический разрыв между развитием платежных технологий и технологиями кредитования. Я имею в виду банковские организации в первую очередь. Деньги стали двигаться более интенсивно, появились удобные интерфейсы

Но вот в сфере выдачи кредитов, на мой взгляд, нет прорывных идей. Мне кажется, что в этом смысле появляется некий шанс для сотрудничества МФО с платежными операторами», – высказал мнение Виктор Достов

Деньги стали двигаться более интенсивно, появились удобные интерфейсы. Но вот в сфере выдачи кредитов, на мой взгляд, нет прорывных идей. Мне кажется, что в этом смысле появляется некий шанс для сотрудничества МФО с платежными операторами», – высказал мнение Виктор Достов.

Алексей Жирнов в свою очередь рассказал о нормативном регулировании деятельности МФО, с точки зрения консалтинговой компании. По его мнению, Банк России еще будет довольно долго формировать правила игры для рынка МФО, прежде чем они приобретут стабильные очертания.

Западные альтернативы

Отечественные МФО наиболее активно представлены на западных p2p–платформах Grupeer и Mintos (обе зарегистрированы в Латвии). На сайтах платформ можно найти предложения инвестировать в займы МФК “Экофинанс”, “До Зарплаты”, “ЭйрЛоанс”, МКК “Метрофинанс” и ряда других.

Технически процесс инвестирования выглядит так: МФК или МКК размещает информацию о желаемых условиях займов на платформе. Инвестор выбирает сумму и срок займа и переводит с помощью платформы свои деньги заемщику. По условиям p2p–платформ, в случае просрочки или дефолта конечного заемщика МФК, выставившая на платформу его заем, обязана в течение определенного срока выкупить данный заем у инвестора с учетом начисленных процентов. В основном на платформах представлены краткосрочные займы “до зарплаты” сроком до 30 дней на сумму не более 30 тыс. рублей. Встречаются и бизнес–займы, предполагающие коллективное инвестирование. Инвестор получает доход 18–22% годовых.

“Стоимость фондирования для каждой МФК рассчитывается индивидуально, но она состоит из комиссии за размещение и инвесторского процента”, — поясняет Владислав Филимонов, исполнительный директор Grupeer. По его словам, выход российских МФО на платформы осложняет необходимость открытия банковского счета в одной из стран Евросоюза, Норвегии или Швейцарии.

“Поиск инвестиционных возможностей за рубежом выглядит логичным вариантом

Стагнация ставок по банковским депозитам привлекает внимание к возможностям альтернативных вложений, в частности, через пиринговое (p2p) кредитование”, — комментирует Сергей Седов из Robocash Group

Основным барьером для привлечения иностранных инвестиций российскими участниками микрофинансового рынка опрошенные “ДП” эксперты называют отсутствие соответствующего отечественного законодательства: западные платформы живут по западному законодательству, российский регулятор их деятельность не контролирует.

С другой стороны, некоторые эксперты малое проникновение p2p–платформ на российский рынок объясняют их дороговизной.

“Если взять уровень просрочки, который, например, у нас равен 16%, то получается внушительная доля затрат на сопровождение инвестиций. К ней нужно прибавить тариф платформы — в среднем он составляет 3% в месяц от суммы рефинансирования, или 36% годовых. Плюс проценты инвестору. Итого порядка 48% плюс убытки от выкупа дефолтных займов, что в разы дороже средней рыночной ставки привлечения прямых инвестиций от физических лиц, которые доступны МФК”, — поясняет Илья Соловий, финансовый директор группы компаний Eqvanta.

На микрофинансовом рынке наблюдается дефицит фондирования. Это давняя проблема. Изначально круг доступных МФО источников привлечения средств был не очень широк: либо деньги акционеров, либо сторонние средства. Масса трудностей есть в двух самых распространенных вариантах привлечения стороннего финансирования (банковский кредит и инвестиции физлиц). Будем честны: банки неохотно удовлетворяют такие заявки. А средства от физлиц привлекать могут только микрофинансовые компании.

Елена Стратьева

директор СРО «МиР»

Вводимые ЦБ ограничительные меры приводят к сокращению сегментом МФО объемов выдачи займов «до зарплаты» и переходу компаний в сегмент выдачи среднесрочных потребительских займов. При этом на рынке у МФО нет свободной ликвидности, чтобы существенно наращивать объемы выдачи. Потенциал рыночного привлечения через долговые инструменты и потенциал банковских займов для подавляющего большинства игроков микрофинансовой индустрии существенно ограничен.

Карина Артемьева

руководитель департамента финансовых рейтингов НРА

Обсуждаем новости здесь.

Присоединяйтесь!

Работают над статусом

Первой ассоциацией, подавшей документы на статус СРО, стала Национальная ассоциация пенсионных фондов. К ней подтягиваются и другие профессиональные объединения. Так, на страховом рынке нет ни одной СРО, соответствующей требованиям нового закона. Но на прошлой неделе Всероссийский союз страховщиков (ВСС) подал пакет документов для регистрации СРО на предварительную экспертизу. «Мы готовы учесть предложения Банка России в подготовленных проектах документов, — рассказывает вице–президент Национального союза страховщиков ответственности (НССО), руководитель рабочей группы по созданию СРО Светлана Гусар. — Съезд членов ВСС, на котором планируется утвердить все необходимые документы для СРО, запланирован на июнь 2016 года. По завершении регистрации в Минюсте пакет документов будет подан в ЦБ». По ее словам, ВСС планирует завершить эту работу к концу лета.

ВСС работает с 1994 года, в союз входит около 190 страховщиков, в том числе крупнейшие. Однако, как замечает Светлана Гусар, около 45% страховщиков не являются членами ни одного из существующих на рынке страховых объединений.

В свою очередь, Национальная ассоциация участников фондового рынка (НАУФОР), которая на рынке работает также с 1994 года, в начале марта планирует получить статус СРО в отношении пяти видов деятельности. Документы на статус СРО спецдепозитариев будут направлены в ЦБ РФ до 20 февраля, соответствующий статус ассоциация надеется получить до конца марта, уточняет председатель правления НАУФОР Алексей Тимофеев. «Статус СРО управляющих компаний и спецдепозитариев одновременно дает возможность стать площадкой обсуждения всех вопросов взаимодействия между этими институтами», — считает он. В НАУФОР состоит 311 компаний, причем 60 добавились в конце прошлого — начале текущего года.

По оценке Алексея Тимофеева, за пределами СРО еще остаются около 200 профучастников и 200 управляющих компаний. Вероятно, не все они жизнеспособны, и некоторые воспримут обязанность вступить в СРО как повод, чтобы уйти с рынка, но остальные вполне успеют вступить в СРО, которая им подходит, полагает он.

Корпоративные новости »

Alphabet: сервис Google Cloud все еще сильно недооценен

Новикомбанк организует финансирование для производства гражданских вертолетов Ка-62

Агентство Fitch подтвердило рейтинг «Балтийского лизинга» на уровне «BB»

Совкомбанк и РТС-холдинг продали свои доли в капитале оператора электронной торговой площадки ОТС

«Балтийский лизинг» запускает премию для предпринимателей «Дело года»

Из онлайна в офлайн: родители стали чаще искать обучение и развлечения для своих детей вне дома

Новикомбанк повысил доходность по вкладам в рублях

Краудлендинговая платформа Lucros стала новым участником Ассоциации операторов инвестиционных платформ

МКБ повысил ставки по вкладам

Совкомбанк выступит организатором размещения «зеленых облигаций» Росатома объемом 10 млрд рублей

Чистая прибыль МКБ по МСФО увеличилась на 61% по итогам трех месяцев 2021 года до 8,3 млрд рублей

Чистая прибыль Совкомбанка по МСФО в I квартале 2021 года составила 9,8 млрд руб.

Билет в будущее: большинство родителей готовы копить для детей

QBIS 5.0: новое поколение интегрированной банковской системы

Руководитель АФД принял участие в выездном заседании Комитета Государственной думы России по финансовому рынку

В ожидании праздников

Остающиеся игроки микрофинансового рынка настроены позитивно

Незначительное повышение средних сумм и количества займов в сентябре–октябре позволяет игрокам осторожно надеяться на восстановление рынка по итогам года до уровней 2019–го. Основной лейтмотив — снижение доходов заёмщиков, ужесточение банками кредитной политики и приближающиеся новогодние праздники

При этом в количественном выражении рынок продолжит своё сокращение.

“Микрофинансирование сейчас активно восстанавливается, рост по итогам IV квартала в значительной степени компенсирует нам потери апреля–июня, — надеется Олег Гришин, генеральный директор МФК “МигКредит”. — В итоге по объёму мы выйдем примерно на те же показатели, которые были в прошлом году, может, чуть ниже, на 3%”.

Как полагает эксперт, рынок ждёт обновление. “Какая–то часть МФО и так балансировала на грани после введения регулятором жёстких нормативных ограничений, это будет треть от нынешнего состава. Прежде всего на выход пойдут небольшие организации, которые работали в офлайне. Сложно будет выжить и тем, у кого недостаточно ликвидности и нет капитала для формирования резервов под возможные потери, — перечисляет Гришин. — Покинут нас и нетехнологичные компании, которые работают на одном продукте. Это всё к лучшему, потому что рынок очистится, будет более структурировано предложение услуг, а у людей останется большой выбор, но при этом более качественный”.

Не для печати микрофинансисты подтверждают, что в текущий момент все МФО стараются проводить политику сдерживания выдач. Это сказывается на объёмах, но снижает риски по просроченным займам и необходимости резервов.

Накопленные за прошлые годы активы позволяют МФО переживать ужесточение политики ЦБ РФ и экономические трудности из–за ковида.

По итогу II квартала рынок микрофинансирования впервые с 2015 года показал отрицательную динамику общего портфеля: сумма задолженности по основному долгу по выданным микрозаймам снизилась на 3% за 3 месяца, до 213 млрд рублей. И даже если текущая ситуация будет развиваться не по негативному (стремительное нарастание заболеваемости, новый локдаун и так далее), а по нейтральному сценарию с относительно мягкими ограничительными мерами, мы всё равно можем увидеть и дальше достаточно ощутимый отток игроков до конца года.

Елена Стратьева

директор СРО “Мир”

Количество участников рынка МФО стабильно сокращается на протяжении нескольких лет. Основная причина — в регуляторной политике. Ограничение процентных ставок и максимальной суммы начисленных процентов, увеличение требований к уставу — всё это способствует повышению прозрачности, но вместе с тем делает экономику небольших игроков нерентабельной. Коронавирусная пандемия только ускорила процесс консолидации. В некоторых регионах закрылись до 95% офисов МФО. Крупные компании с большим запасом финансовой прочности оказались лучше подготовлены к подобному локдауну, особенно онлайн–сегмент.

Андрей Пономарёв

генеральный директор МФК “Вэббанкир”

Евгений Петров

Все статьи автора

7 ноября 2020, 06:57

6635

Лучшие в отрасли

В ходе торжественного приема в честь участников Национальной конференции по микрофинансированию и финансовой доступности прошло награждение победителей VII Профессиональной премии за высокую прозрачность и эффективность микрофинансовой деятельности «Золотой рубль». Победителем в номинации «За вклад в развитие региона» стал сельскохозяйственный КПК Кредитный союз «Алмазкредитсервис» из Якутска. В номинации «За высокое качество работы с заемщиками» первое место заняла МКК «Фонд микрофинансирования предпринимательства Республики Крым» из Симферополя. Лидером в номинации «Инновационный продукт» стала МФК «Международный центр кредитования» из Москвы, а в частности ее онлайн-блок «АзияКредит».

Корпоративные новости »

Во втором этапе конкурса “Знатоки фондового рынка” примут участие 40 студентов из вузов Чувашии

«Коммерсант» рассказал о бонусных программах Новикомбанка

В два раза вырос интерес к онкострахованию в 2020 году

На встрече с главой ЦБ Эльвирой Набиуллиной обсудили краудинвестинг для бизнеса

В 2020 году количество платежей по картам Новикомбанка выросло почти в два раза

Alphabet: доля Google Cloud в доходах продолжает расти

Банк «Центр-инвест» снизил ставки по потребительским кредитам

В январе доля займов с продлением сократилась более чем вдвое

Социальные еврооблигации Совкомбанка включены в сектор устойчивого развития Мосбиржи

Клиенты Сбера оформили 1,8 млн цифровых полисов рискового страхования в 2020 году

Международный молодежный промышленный Форум «Инженеры будущего» пройдет в Тульской области

Реестр Банка России пополнился платформой Credit.Club, участником Ассоциации

89% россиян сталкивались с недобросовестными работодателями

IT-решение банка «Центр-инвест» стало «Проектом Года 2020»

«Сбербанк страхование жизни» в 2020 году выплатила 700 млн рублей по лёгочным заболеваниям

Востребованность организации

Директор «МиР» отметила, отвечая на вопрос о том, было ли саморегулирование микрофинансового рынка в 2013 году востребованным, что это была даже скорее необходимость, чем востребованность. До 2013 года у организации уже был успешный опыт в кооперации. При этом, как отмечает эксперт, организация была создана по факту задолго до введения обязательного членства в СРО микрофинансовых организаций. До официального начала работы уже многие участники кредитного рынка сделали выбор в пользу адекватного ведения бизнеса и добросовестной конкуренции. Появилось понимание того, что недобросовестные МФО могут значительно ухудшать мнение об этой отрасли в частности у клиентов. Поэтому было принято решение бороться с этими факторами сообща, а не в одиночку. К 2016 году, как добавляет Стратьева, рынок микрофинансовых услуг был уже готов к вводу обязательной саморегуляции, и это произошло. Контроль ужесточился в несколько раз, однако это не сказалось на общих преимуществах.