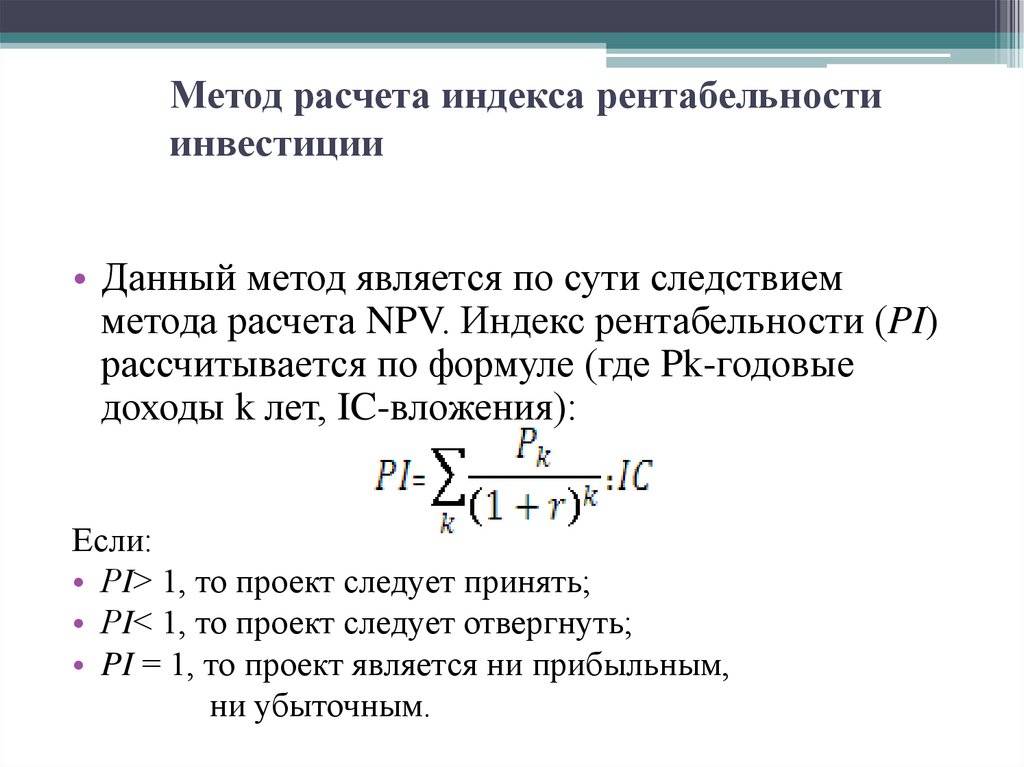

Расчет относительных показателей эффективности

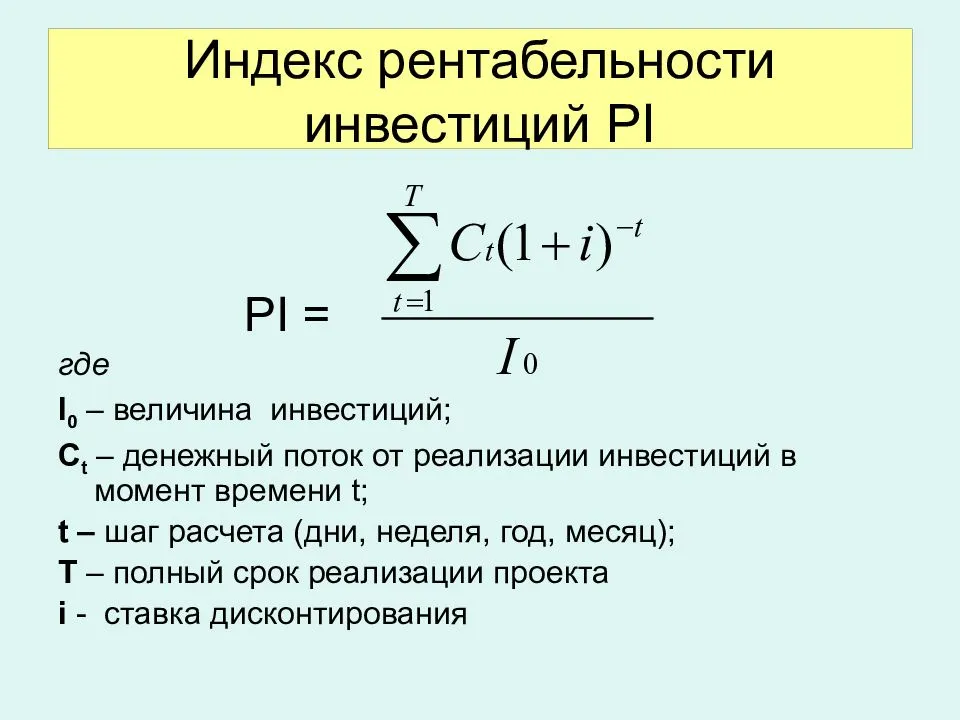

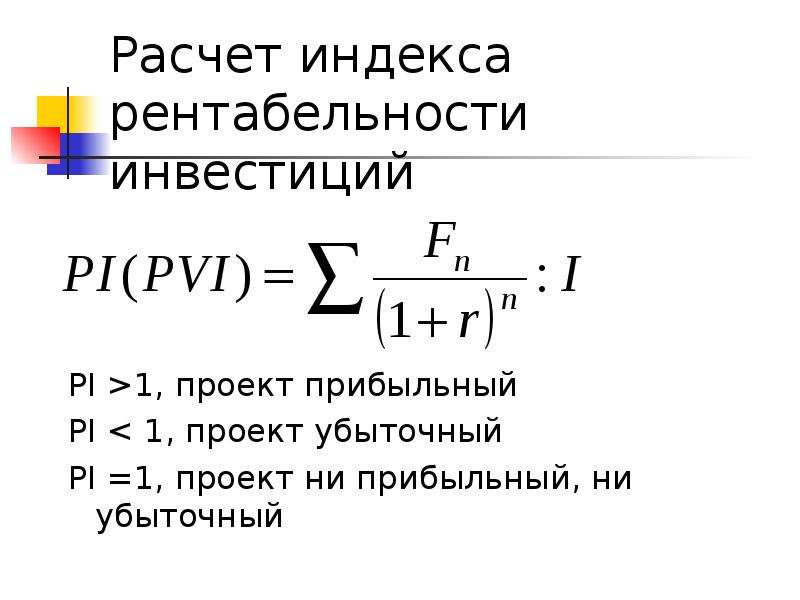

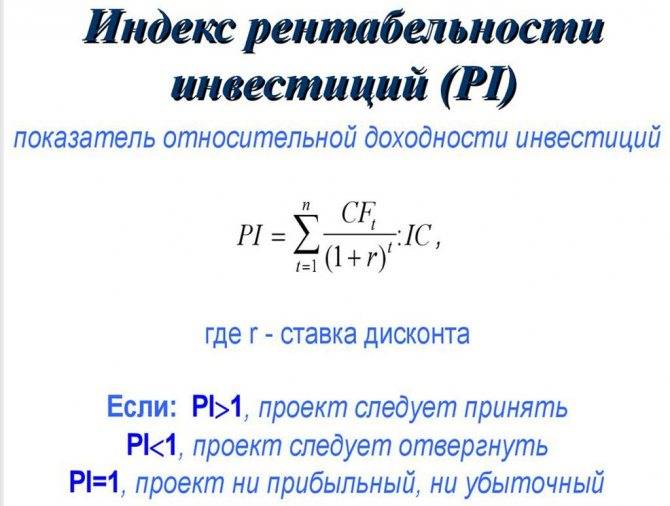

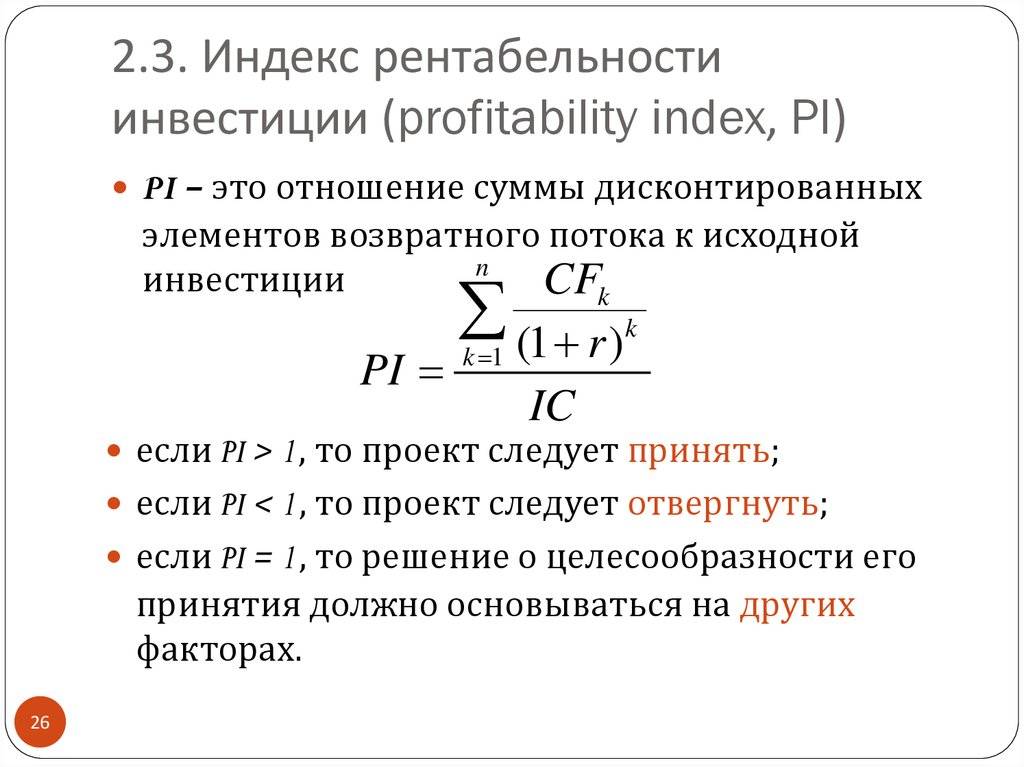

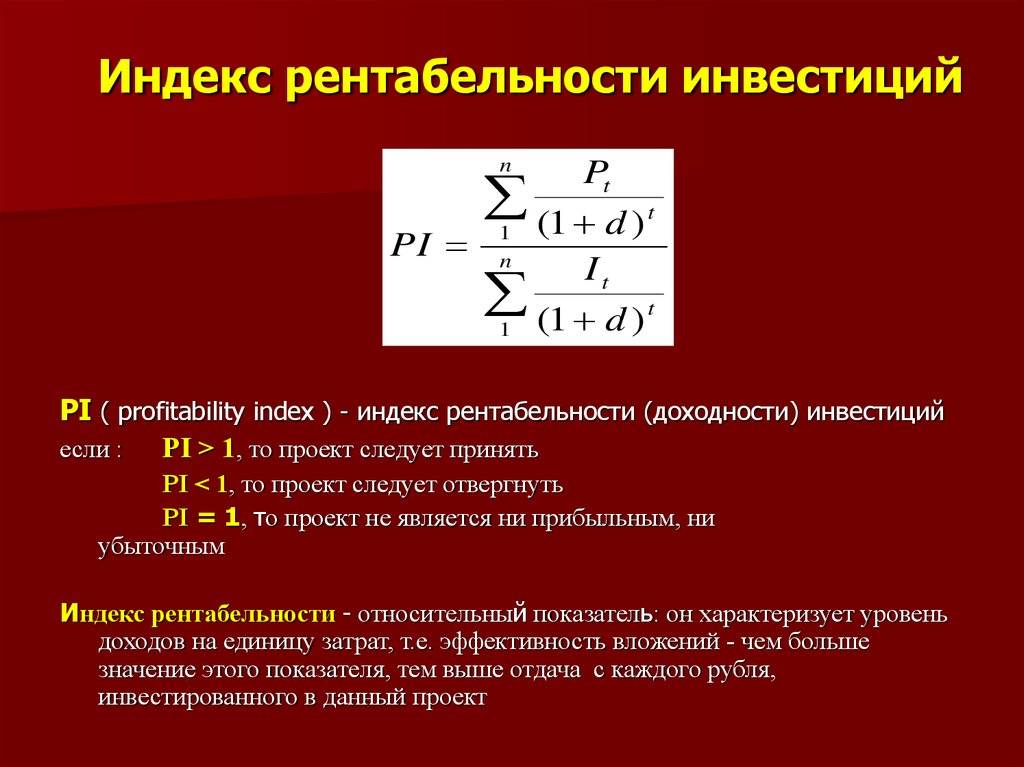

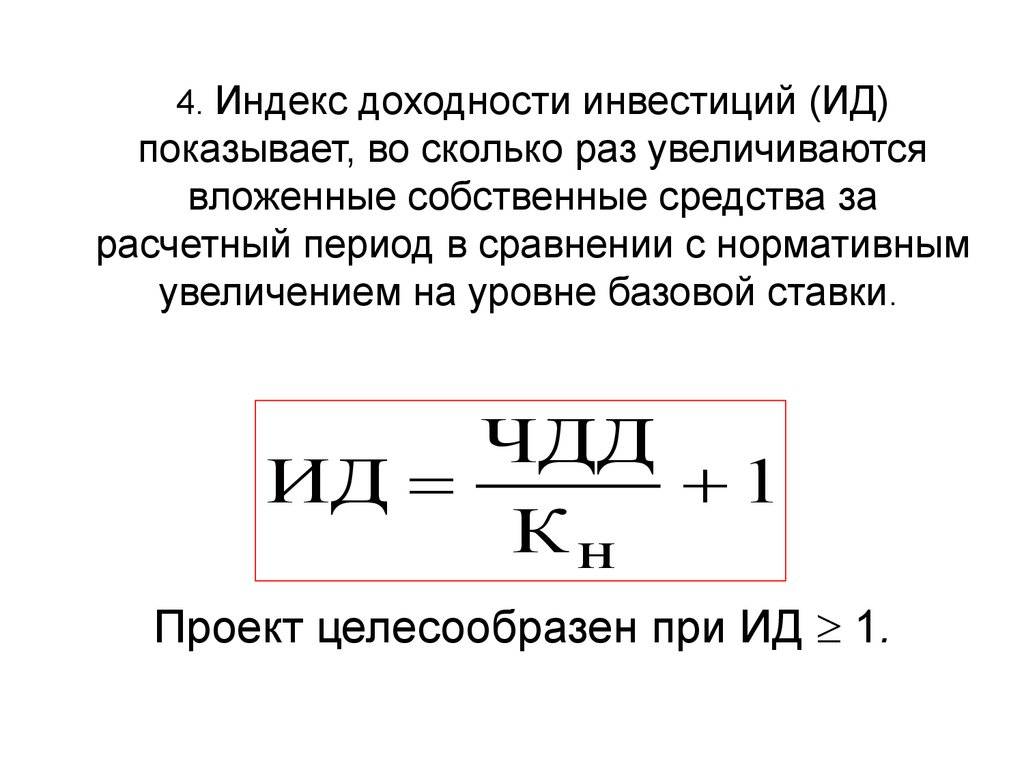

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

где:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта. Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

MIRR = 24,25%

Как видим, MIRR < IRR. Достоинством этого показателя является то, что в случае знакопеременных притоков, он дает объективную оценку инвестиционного проекта, что не может дать показатель IRR.

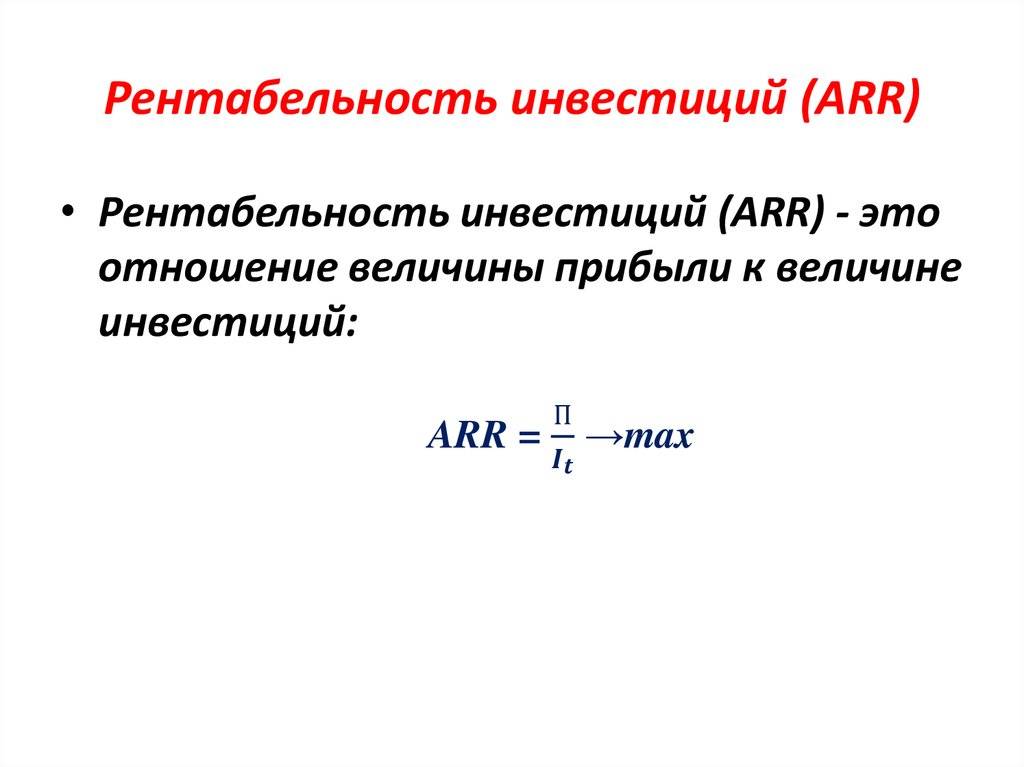

Формула расчета коэффициента эффективности инвестиций выглядит в этом случае так:

CFcr – среднегодовая доходность инвестиций.

Если коэффициент рассчитывается за весь жизненный цикл, то формула приобретает вид:

If — ликвидационная стоимость инвестиционного проекта.

Для нашего примера расчет выглядит так:

ARR = 228/ 6/ 85 = 0,447 или в процентном выражении 44,7%.

Возможные отклонения от расчета данного показателя по сроку окупаемости связано с методикой определения среднегодового дохода от инвестиций.

В завершение надо отметить, что расчет всех приведенных показателей легко осуществить на компьютере по стандартным программам Excel.

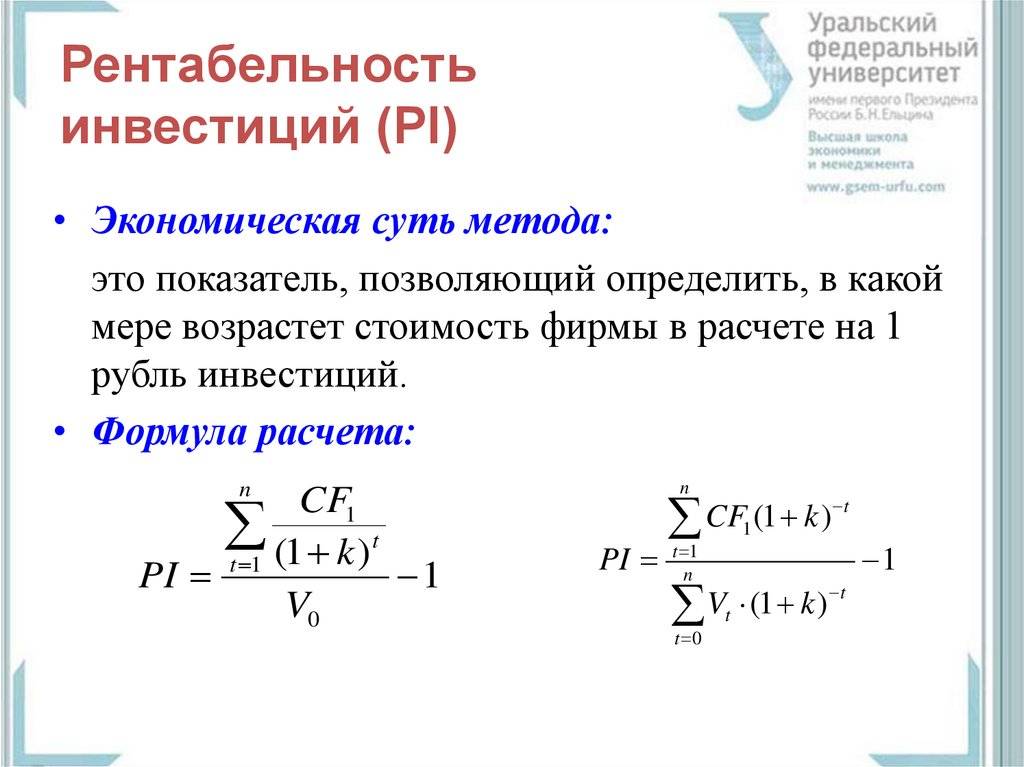

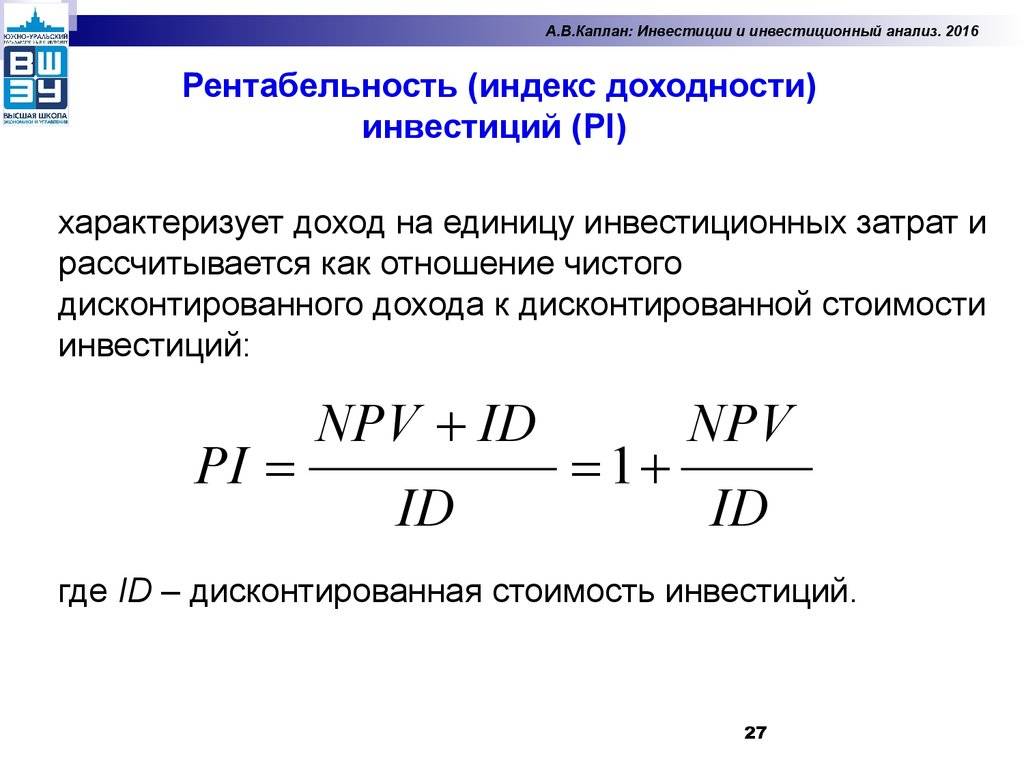

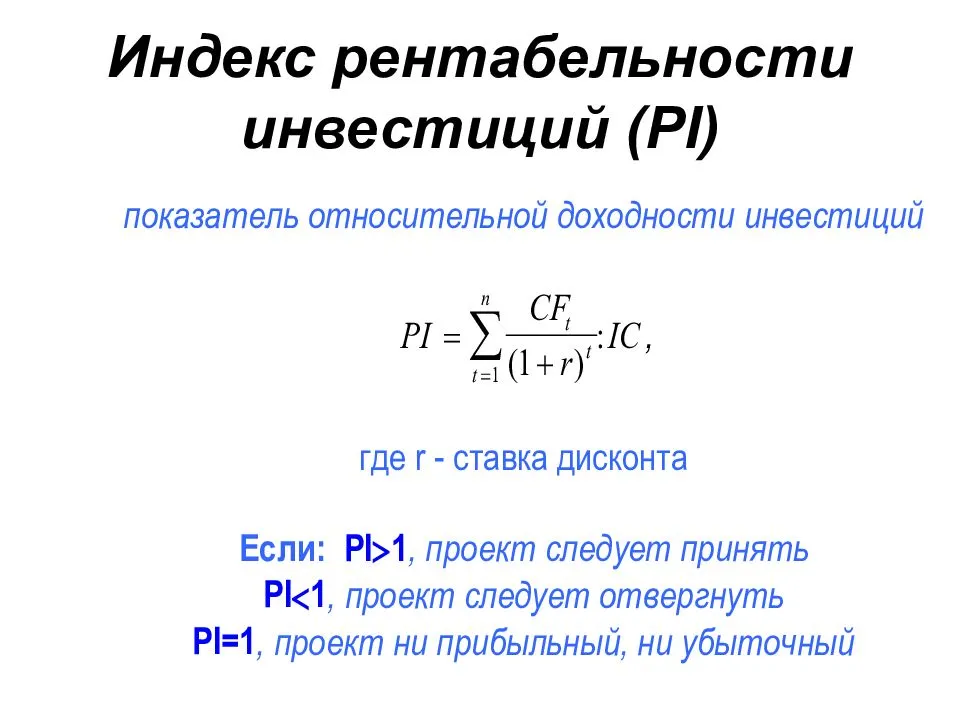

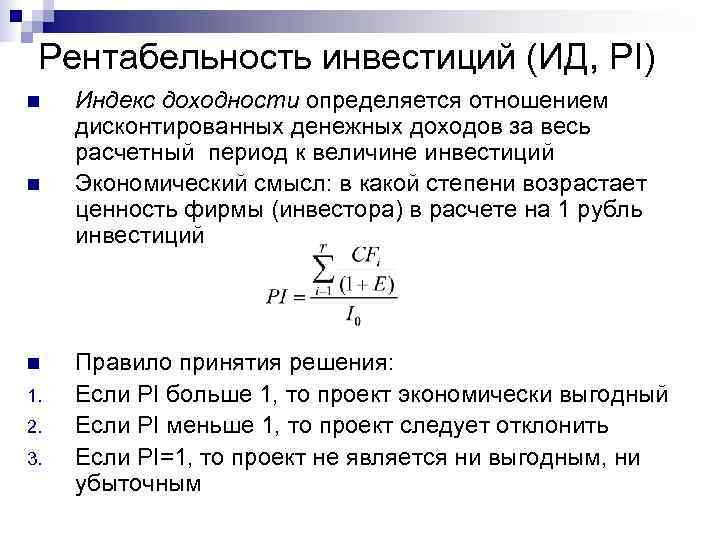

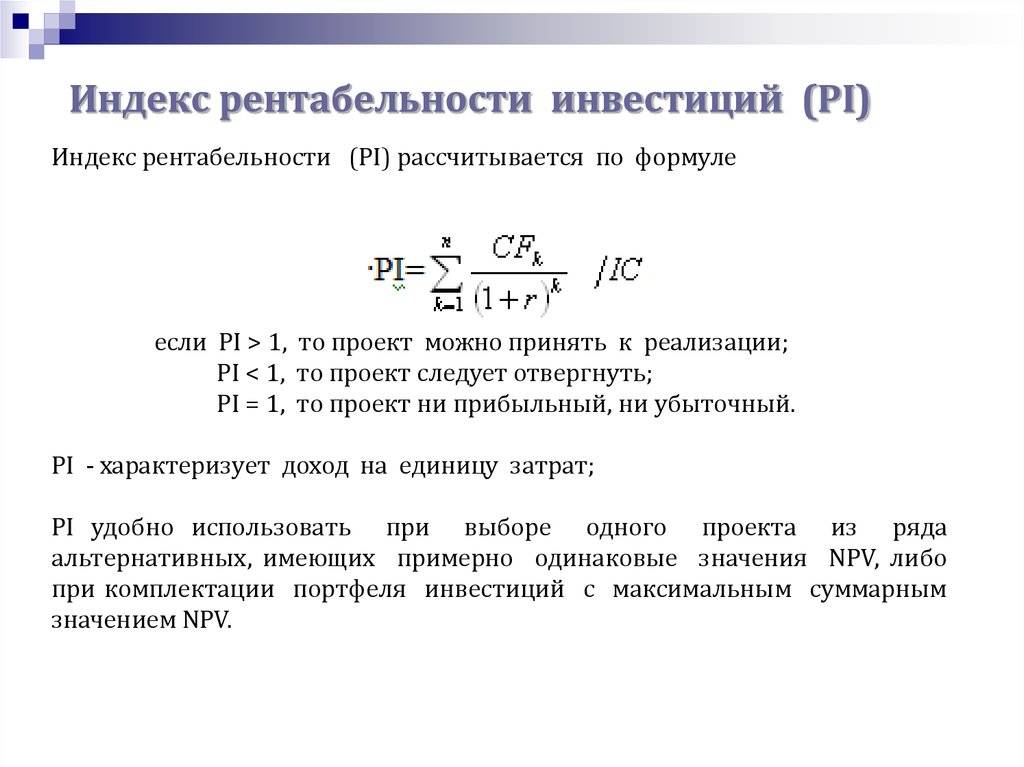

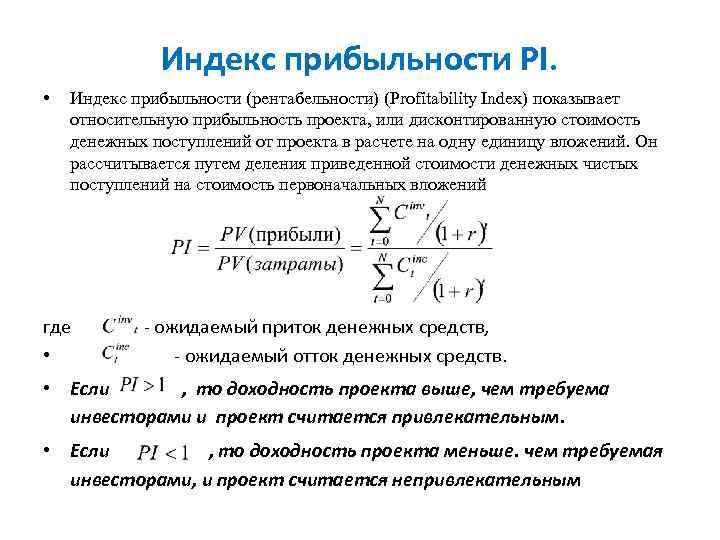

Индекс рентабельности инвестиций

В экономике индекс рентабельности обозначается как PI и представляет собой величину, которая равна отношению стоимости от ожидаемых финансовых потоков к изначальной стоимости инвестиционных средств. PI имеет обозначение в виде формулы:

Индекс успешного проекта должен быть выше единицы, что позволяет говорить о том, что имеются все шансы на успешную реализацию задумки и получение прибыли. Некоторые сайты предлагают онлайн калькулятор, позволяющий легко просчитать индекс рентабельности в течение буквально нескольких секунд. Следует понимать, что рентабельность во многом показывает отдачу вложенных в проект денежных средств, причем в относительном выражении. Уровень доходности проекта можно просмотреть по значению индекса:

- Если показатель > 1, то проект имеет высокую рентабельность, поэтому обычно он сразу же принимается к рассмотрению;

- Если показатель = 1, то проект дополнительно подвергается анализу по другим форумам. Чтобы выяснить, насколько успешным и перспективным он является;

- Если показатель < 1, то проект является однозначно убыточным, поэтому, как правило, снимается с рассмотрения.

Делая примеры расчета, следует понимать, что индекс рентабельности является относительным показателем, который характеризует уровень (состояние) дохода на конкретную единицу затрат. Говоря о том, что характеризует рентабельность инвестиций, можно отметить, что здесь влияют значения IRR (дисконтная ставка) и NPV (чистая текущая цена инвестиций).

Учет инфляции при расчете инвестиционного проекта

Учёт инфляции в таких инвестициях играет ключевую роль. Инфляции может повлиять на реализацию проекта в двух аспектах:

- В натуральном выражении — то есть, повлечь за собой изменение плана реализации проекта.

- В денежном выражении — то есть, повлиять на итоговою доходность проекта.

Способы влияния на инвестиционный проект в случае повышения инфляции:

- Изменение валютных потоков в зависимости от инфляции;

- Учет инфляционной премии в ставке дисконтирования.

Анализ уровня инфляции и её возможного влияния на инвестиционный проект требуют следующих мер:

- учет потребительского индекса;

- прогнозирование изменения индекса инфляции;

- прогнозирование изменения дохода населения ;

- прогнозирование объема денежных сборов.

Инвестиции и окупаемость

Окупаемость в рамках современной рыночной экономики предполагает, что полученный доход равен или превышает затраты на проект. При этом наращенный чистый доход из минусового в начале проекта переходит в положительное значение.

Многие экономисты приравнивают понятия «период возврата» и «период окупаемости». И хотя временной промежуток действительно может совпадать, понятия не являются идентичными.

Правило окупаемости предполагает, что доход, полученный через проект, по своей величине сравнялся с инвестированными в него средствами. Доход рассматривают как валовую прибыль. В то же время некоторые аналитики утверждают, что некорректно вести расчеты, учитывая только чистую прибыль за вычетом налога. Возврат инвестиций как вложенных средств, в свою очередь, предполагает, что инвестор может забрать из проекта реальные деньги в сумме, вложенной им ранее.

Суть методик анализа экономической выгоды вложений

Понимание того, насколько окупятся вложения в производство или бизнес-проект, имеет большое значение для инвестора. Выполнение оценки результативности инвестиций, в первую очередь, дает понять, какая отдача будет получена с капиталовложений в конкретное предприятие и целесообразно ли это вообще делать. Знание этой информации позволяет инвестору уберечь себя от рисков, связанных с неокупаемостью вложенного им капитала.

Сегодня существуют более десятка методов, которые для удобства восприятия поделены на статические и на динамические. Большое количество методик обусловлено тем, что на результативность капиталовложений в тот или иной бизнес влияние оказывает огромное число внешних факторов. Чем больше этих факторов, чем выше погрешность и непредсказуемость расчетов, тем больше разносторонних методов требуется для их уточнения.

Несмотря на большую важность статических методов выполнения оценки результативности капиталовложений, динамические способы более востребованы среди инвесторов. Это объясняется просто – динамические методы охватывают куда большее количество переменных и факторов

Это актуально при изучении выгодности крупных бизнес-проектов. Благодаря этому достоинству динамических методик они показывают более высокую точность.

Популярность динамических способов анализа эффективности инвестиций вовсе не означает, что статические методы ни для чего не пригодны. Напротив, они незаменимы в случае, когда надо просчитать целесообразность краткосрочных, небольших и единоразовых вложений. Такие способы дают инвестору оперативно определить, насколько правильным будет решение вложиться в тот или иной проект. Для небольшого капитала этого достаточно.

Методы анализа

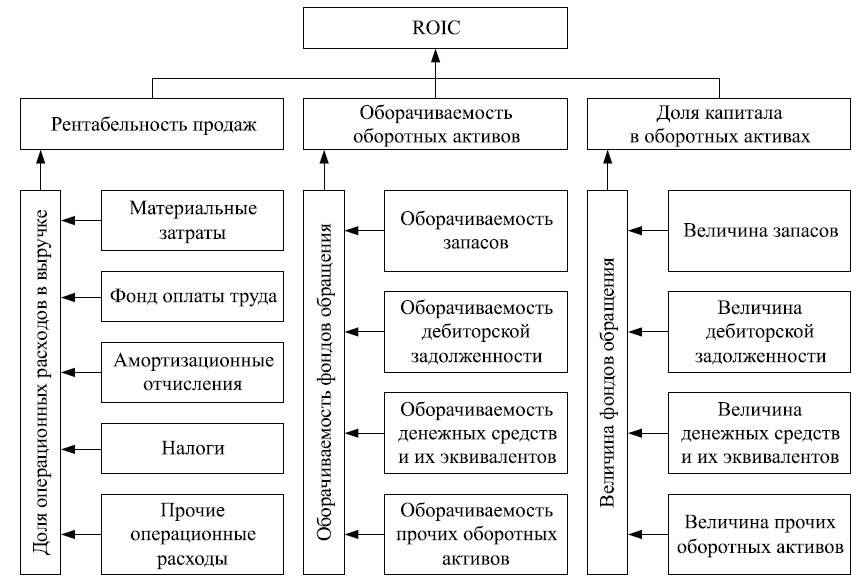

Для анализирования рентабельности инвестиций применяются параметрические методы статистики. Анализ прибыльности вложений финансисты разделяют на два вида:

- Дискретный метод.

- Учётный метод.

Для максимально точных расчётов ROI инвестор или руководитель компании должен учесть каждый вид трат (на рекламу, продвижение продукции и т.д.). Тогда полученные результаты будут достоверными, а прогнозирование, сделанное на основе их анализа, правдоподобным.

Анализ коэффициента ROI помогает оптимально пользоваться финансовыми ресурсами. При этом могут быть решены две задачи рационального использования инвестиционных средств:

- Когда объём инвестиций для проекта определён, надо стараться получить максимальный результат от использования этих средств;

- При заданном результате, который необходимо получить за счёт инвестиционных капиталовложений, нужно минимизировать расходы инвестиционных средств.

Структура ROI подразумевает 4 категории возможной прибыли, которую можно получить при реализации проекта:

- Снизить трудовые затраты (трудоёмкость);

- Сократить капитальные затраты (на стоимость материалов, электроэнергию и т.д.);

- Повысить производительность труда;

- Увеличить бизнес-прибыль.

Как прогнозировать рентабельность

Оценивать ситуацию постфактум всегда легче, чем проявлять прозорливость. Когда предприятие уже работает, оценка финансовых результатов деятельности представляет собой техническую задачу: можно взять баланс, выбрать в нём нужные строки и определить размер прибыли, а затем, соотнеся его с затратами, получить результат.

Другое дело, когда речь заходит о перспективах. Не всегда очень хорошая идея встречает отклик даже опытных инвесторов.

Есть множество других примеров, но любой предприниматель, столкнувшись с проблемой необходимости привлечения инвестиций, убеждался, что дело это непростое. Всем известно, что прогнозы реализуются далеко не всегда. Вместе с тем, они необходимы – без них шансы на получение оборотных средств вообще нулевые. К счастью, технология определения рентабельности инвестиций уже разработана и признана оптимальной, и не потому, что гарантирует стопроцентную эффективность. Просто ничего лучшего пока не придумано.

Рентабельность инвестиций выражается процентом прибыли, получаемой инвестором после реализации коммерческого проекта.

Иными словами, вкладывая средства, участник инвестиционного рынка желает знать, сколько центов (копеек) принесёт ему в год каждый вложенный доллар (рубль). Если ту же мысль выразить сухим языком математики, то рентабельность — это отношение сумм дохода инвестора и инвестированных им средств.

Составить мнение о прибыльности бизнеса можно несколькими способами:

- Получив доступ к бухгалтерской отчётности и ознакомившись с финансовыми результатами деятельности предприятия;

- Обратившись к другим инвесторам (акционерам) и узнав суммы их дивидендов;

- Выслушав аргументы руководителей проекта, нуждающегося в финансировании;

- Получив реальную информацию по неформальным каналам.

Все эти пути эффективны, но каждый из них страдает своими системными пороками:

- Баланс постороннему человеку, только лишь обещающему дать деньги, могут и не показать;

- Инвесторы, имеющие опыт вложения в данное предприятие, не всегда скажут правду;

- Инициатору проекта тоже особой веры нет – он лицо заинтересованное;

- Неофициальные источники не надёжны, а пользование ими – дело авантюрное и не всегда законное.

Наиболее объективную картину показывает метод расчёта коэффициента рентабельности инвестиций, хотя и он не лишён недостатков.

Опубликовано:

Добавить комментарий

Вам понравится

Взаимосвязь доходности и риска инвестиций

Чем больше доходность — тем лучше, вроде бы очевидно. Это правило хорошо работало бы среди безрисковых активов, но таких просто не существует. Всегда есть вероятность потерять часть или всю сумму инвестиций — такова их природа.

Более высокая доходность намного чаще достигается за счет дополнительного увеличения рисков, чем за счёт более высокого качества самого инструмента. Я обнаружил сильную взаимосвязь между показателем риска СКО (среднеквадратическое отклонение) и доходностью за год:

Ось X — доходность за год, ось Y — СКО. Линия тренда показывает, что чем выше годовая доходность, тем выше риски ПАММ-счёта в виде показателя СКО.

Такая взаимосвязь простыми словами — это корреляция, причем достаточно сильная. В исследовании 3000 ПАММ-счетов я рассчитывал корреляцию показателя СКО и доходности и получил значение 0.44, что на такой большой выборке означает крепкую зависимость. Другими словами, взаимосвязь доходности и рисков подтверждается математически.

Задача инвестора — найти собственный баланс между доходностью и риском, точнее определить свою склонность к рискованным вложениям. Для веб-инвестиций минимальная допустимая доходность — на уровне банковской, умноженная на два (большой банк сам по себе надежнее форекс-брокера). Дальше уже зависит от инвестора — сконцентрироваться на минимизации рисков и получать x2-x3 от банковской доходности или пытаться взять на себя дополнительные риски чтобы заработать больше.

Все приведенные выше формулы позволяют рассчитать конечную доходность инвестиций — мы вложили, прошло время, деньги получили. Если говорить о таких инвестиционных инструментах, как ПАММ-счета, торговые роботы, копирование сделок — этого мало, существуют торговые риски и множество других подводных камней, которые могут привести к ненужным потерям.

Инвестор должен знать, что будет происходить с его деньгами в процессе, по этой причине эти инструменты всегда сопровождаются графиками доходности.

Интерпретация внутренней нормы доходности

Главное правило, по которому оценивают возможность инвестирования по показателю ВНД: проект можно принять, если IRR выше, чем средневзвешенная стоимость капитала для компании (WACC). Это значит, что инвестору стоит занимать деньги для вложения, и они, вероятнее всего, принесут добавочную прибыль.

НАПРИМЕР. Банк может предоставить инвестору деньги под 12% годовых. Инвестор собирается взять кредит и вложить средства в проект, ВНД которого 16%. Это значит, что 16% годовых – верхняя планка, по которой можно занять деньги для этого проекта. Если проект действительно принесет 16% прибыли, в пользу инвестора останется 4%, в любом случае он сможет вернуть заемные средства без убытка для себя.

Пример применения ВНД

Приведем жизненный пример оценки внутренней доходности, который может осознать обычный гражданин, а не только предприниматель.

Сдача квартиры в аренду – вроде бы выгодное мероприятие. Но все зависит от того, есть ли эта квартира в собственности. Если это так, то первоначальная инвестиция равна нулю, поэтому проект заведомо рентабелен. Но если планируется вложить средства в покупку квартиры, сдавать ее, а затем продать, чтобы вернуть взятый на это кредит?

Посчитаем, получится ли этот проект выгодным. Пусть квартира стоит 5 млн руб., а сумма аренды за год составит 25 000 руб. Пренебрежем налоговыми расходами на оформление покупки квартиры и аренды. За 3 года доход от аренды составит 25 000 х 3 = 75 000 руб. Представим, что конъюнктура рынка недвижимости за 3 года не изменилась и квартиру удастся продать за цену покупки. Значит, спустя три года инвестиция принесет доход 75 000 + 5 млн руб. ВНД такого проекта получится равным приблизительно 6%.

Как известно, ставка кредитования в банке приблизительно составляет 9%, значит, имея в своем распоряжении свободные средства (например, получив их в наследство), их выгоднее положить на депозит, чем покупать квартиру с целью аренды.

Но если стоимость квартиры за эти годы существенно увеличится, ВНД проекта также изменится в лучшую сторону.

Виды доходности инвестиций

Доходность инвестиций – это показатель, который отражает степень увеличения вложенных средств инвестора в течение определенного временного периода. Она может выражаться в валюте и в процентах. В связи с этим существует два вида инвестиционного дохода: процентный и стоимостной.

Процентный доход – это проценты, начисленные на средства, вложенные в депозиты, облигации, акции (дивиденды).

Стоимостная доходность – это увеличение стоимости актива, в который инвестор вложил свои деньги.

Хочу заметить, что некоторые активы объединяют в себе оба вида доходности. Например, акции компаний. Инвестор может получать дивиденды и заработать на росте стоимости бумаг.

Оптимальные показатели рентабельности инвестиций

Помимо расчетных значений в финансовой практике существуют нормативные показатели, которые являются основой вычислений. Используя ее, можно сделать выводы по полученным результатам анализа. Следовательно, с помощью регламентированных параметров можно проверить соответствуют полученные индексы и коэффициенты рентабельности инвестиций предписанным нормам.

Чтобы наглядно освоить полученную информацию можно воспользоваться простым примером. Для этого предлагается ознакомиться с основными нормативными показаниями прибыльности капиталовложений, используя данные различных отраслей:

- строительная сфера – более 0,22;

- торговля и коммерческая деятельность – 0,25;

- сельскохозяйственная область – более 0,12;

- промышленное производство и иностранные инвестиции – не менее 0,16.

Оптимальные значения для статистических методов, которым свойственно использование данных бухгалтерского баланса, без учета дисконтирования и временных параметров денежных вливаний будут выглядеть следующим образом:

- торговые предприятия – не более 0,07;

- промышленные предприятия – не более 0,16.

Если при расчете коэффициента эффективности его результат составил менее 0 вне зависимости от отрасли инвестирования, тогда такой показатель будет носить неудовлетворительный характер. Также часто случаются моменты, когда значения не дотягиваются до нормативов. В этом случае рекомендуется увеличить рентабельность продаж или усилить обороты активов, что поможет исправить ситуацию и достичь необходимых результатов.

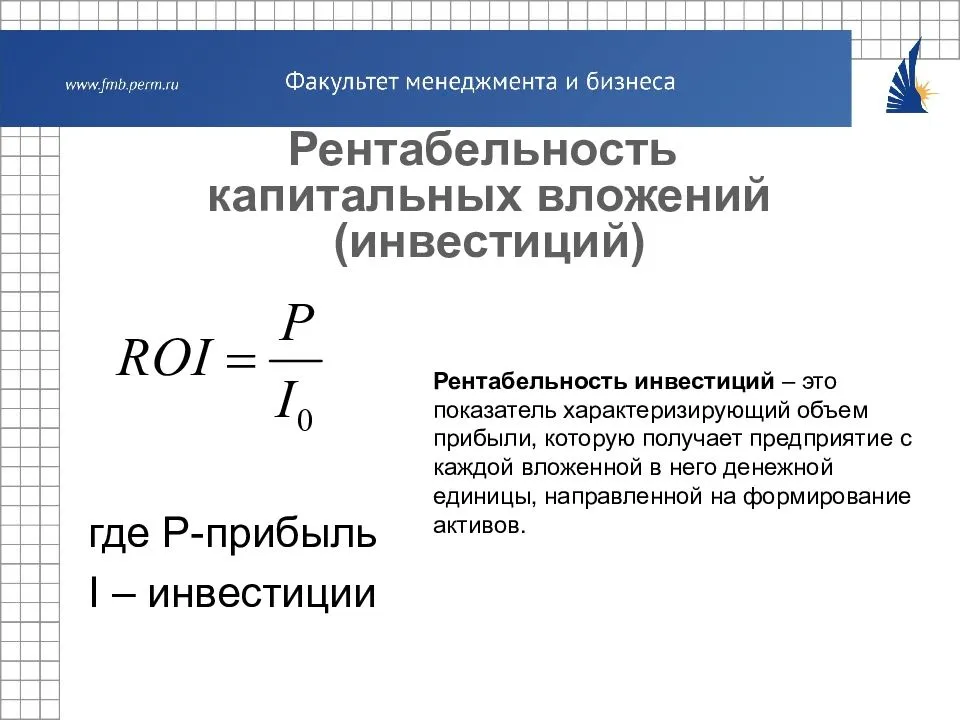

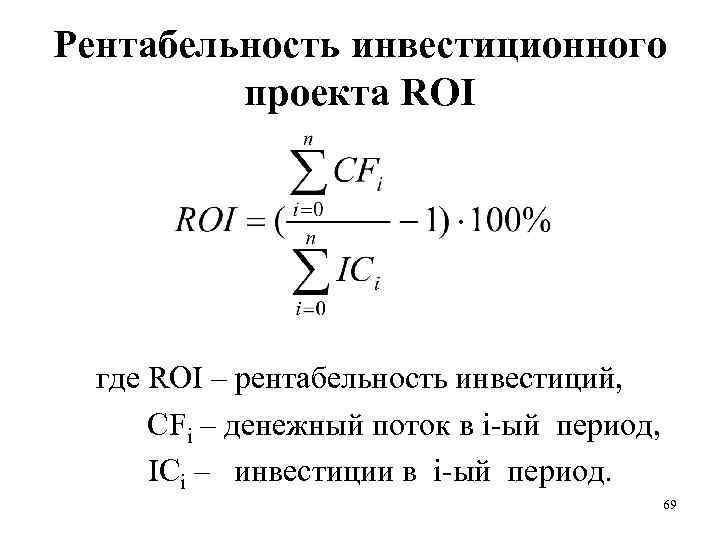

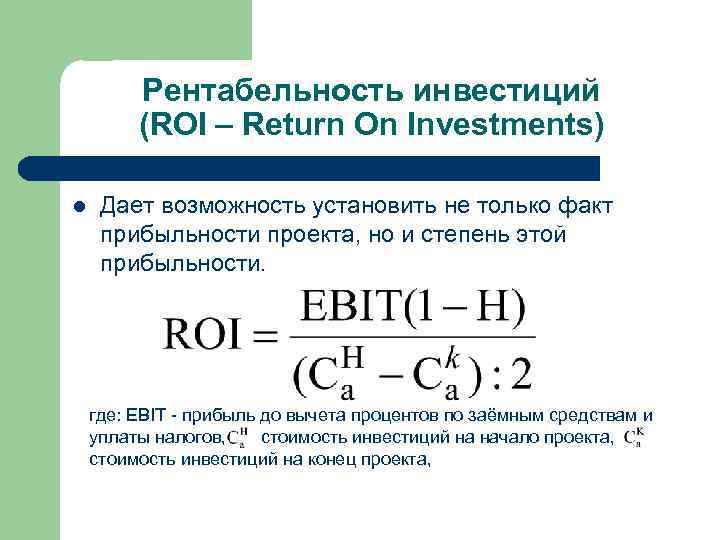

Основное понятие и формула рентабельности инвестиций

Даже начинающий предприниматель знает, что цель инвестиций заключается в поиске эффективной ячейки для размещения, которая впоследствии принесла бы значительную прибыль. Именно коэффициент рентабельности является главным параметром, который характеризует уровень продуктивности капиталовложений. Из этого следует, что эффективность инвестиций представляет собой финансовый показатель, который дает возможность установить прибыльность или убыточность осуществленного инвестирования.

Многие профессионалы для определения прибыльности вложений используют другое определение, которое звучит так: какие необходимо потерпеть убытки для получения желаемой прибыли. Для составления формулы расчета существуют определенные сокращения – коэффициент инвестиционной рентабельности отражается как ROI. Данная аббревиатура довольно часто встречается в различных графиках и расчетах аналитиков. Вычисление доходности инвестиций в математическом понимании выглядит так:

Для новичков будет интересно узнать, что в финансовой практике выгодность капитальных вложений является актуальным понятием. Для установления рассматриваемого показателя применяются такие значения как эффективность и прибыльность инвестиционного проекта. С помощью анализа можно решить ряд вопросов, а именно:

- принять или отклонить конкретную стратегию, используя за базу полученные при расчете показания уровня рентабельности;

- сравнить несколько проектов между собой и выбрать из них наиболее эффективный;

- установить количественный показатель прибыли, который доступен для инвестора с единицы капитальных вложений.

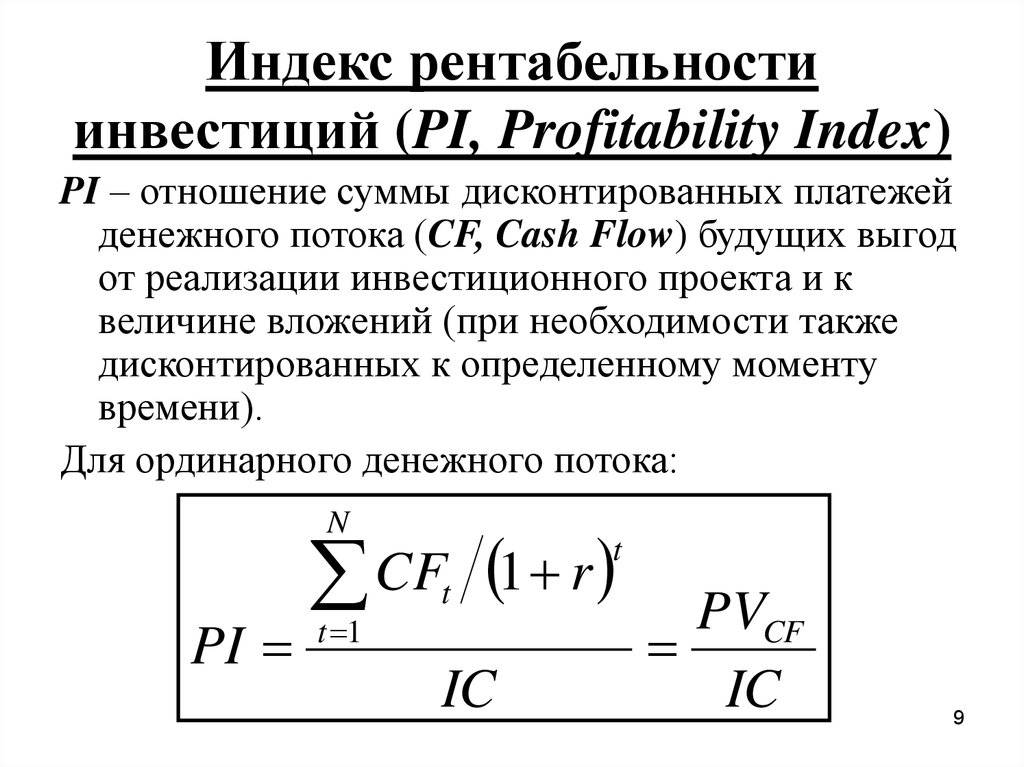

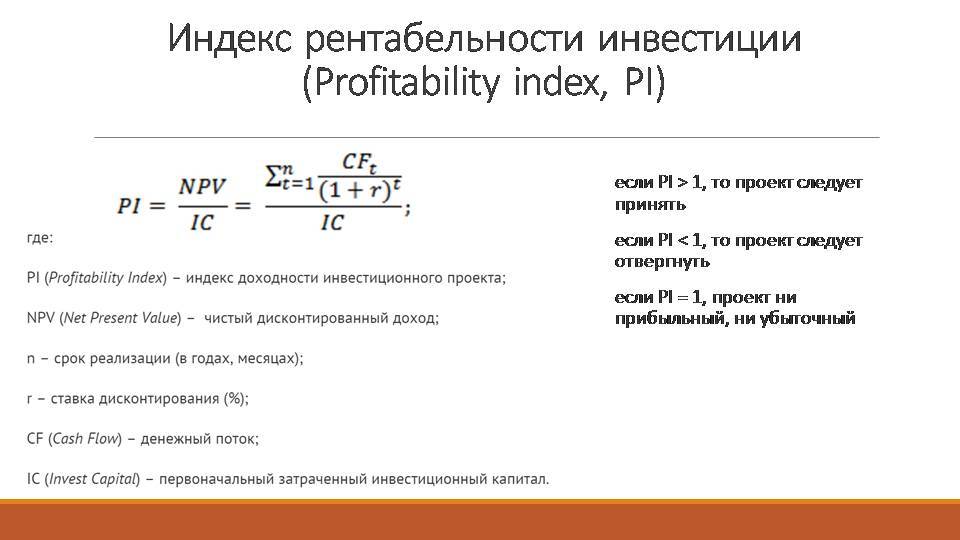

Расчет и оценка рентабельности инвестиций

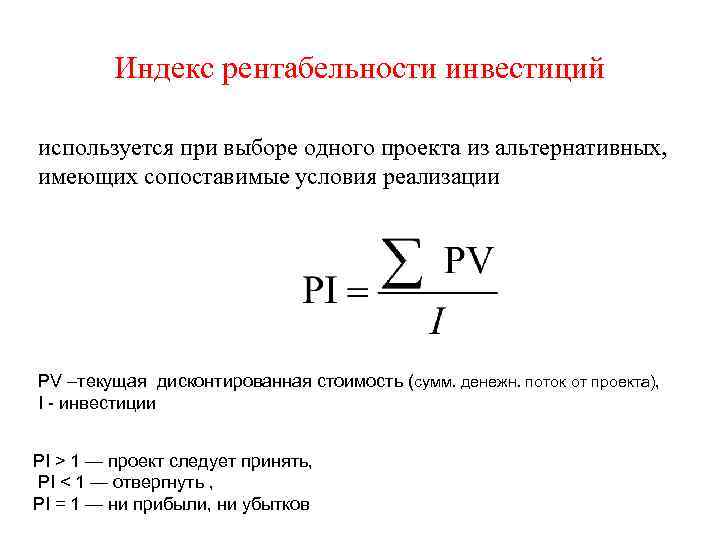

Данный показатель рассчитывается:

PI = NPV / IC

- PI (Profitability Index) – индекс доходности инвестиционного проекта;NPV (NetPresentValue) – чистый дисконтированный доход;

- IC (InvestCapital) – первоначальный затраченный инвестиционный капитал.

Если индекс рентабельности равняется 1 – это самый низкий приемлемый показатель. Любое значение ниже 1 указывает, что чистая прибыль проекта меньше первоначальных инвестиций. По мере увеличения значения индекса, растет и финансовая привлекательность предлагаемого проекта.

Индекс прибыльности — это метод оценки, применяемый к потенциальным капитальным затратам. Этот метод делит прогнозируемый приток капитала на прогнозируемый отток капитала для определения рентабельности проекта. Основной особенностью использования индекса прибыльности является то, что метод игнорирует масштаб проекта. Поэтому проекты с большим притоком денежных средств могут показывать при расчетах более низкие показатели индекса, поскольку их прибыль не столь высока.

NPV — Чистая стоимость инвестирования или чистая реальная (приведенная) стоимость инвестирования

NPV = PV – Io

- PV – текущее значение денежного потока;

- Io — первоначальная инвестиция.

Вышеуказанная NPV-формула упрощенно показывает денежные доходы.

Расчет планируемой чистой стоимости инвестирования в предприятие довольно непростой. Это связанно с тем, что денежные средства обесцениваются со временем (происходит инфляция). Поэтому заработанный $1 сейчас не может быть приравнен к полученному $1 через год. Для того, чтобы сравнить получаемую прибыль с прогнозируемой, потребуется использовать коэффициент индексации.

При инвестировании считается, что чем быстрее будет заработан тот самый $1, тем он будет ценнее полученной прибыли в будущем.

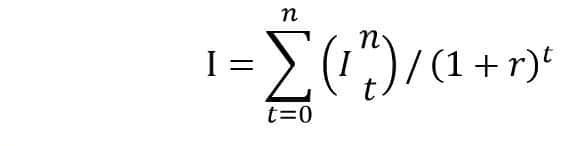

Расчет будущей прибыли инвестиционного проекта:

- I — размер инвестиций в t-м году;

- r — норма дисконтирования;

- n — период вложений в годах от t=1 до n.

Корректный расчет доходности инвестиций

Итак, рассмотрим способ, с помощью которого можно корректно рассчитать доходность инвестиций для случаев, когда в рамках инвестиционного периода случаются притоки (вводы) или оттоки (выводы) средств.

Примеры ВВОДА средств: пополнение банковского депозита, приобретение дополнительного пакета акций или облигаций, привлечение в инвестиционный портфель новых активов и т.п.

Примерами ВЫВОДА средств являются случаи погашения инвестиционных паев, снятия денег с банковских вкладов, продажи акций, иных ценных бумаг и т.п.

Каждый факт ввода/вывода средств влияет на общую стоимость инвестиционного портфеля.

На конечный результат (размер доходности) влияют и периоды, в течение которых производились эти вводы/выводы.

Чтобы не ходить вокруг да около, рассмотрим формулу доходности инвестиций, которая применяется для решения нашей задачи:

N = [∆S/P] *365/T * 100%, где

∆S = (Sкон + ∑Sвывод) – (Sнач + ∑Sввод),

P = (T1 * Sнач + … + Tn * (Sнач + ∑Sввод — ∑Sвывод))/∑T.

В приведенных формулах приняты следующие обозначения:

N – доходность инвестиций, выраженная в процентах,

∆S – прибыль, полученная в конце периода,

Sкон – итоговая стоимость в конце периода,

∑Sвывод – размер всех выводов средств,

Sнач – размер первоначальных инвестиций (или первоначальная стоимость инвестиционного портфеля),

∑Sввод – размер всех вводов средств,

P – средневзвешенная сумма инвестиций,

T1, T2, Tn – периоды инвестирования, выраженные в днях,

∑T – весь инвестиционный период (дней).

Несмотря на некоторую громоздкость нашей формулы, она в действительности очень проста в применении. Чтобы понять это, рассмотрим конкретный пример.

Формула Фишера в применении к монопольному и конкурентному ценообразованию

Чистая монополия прежде всего предполагает, что один производитель полностью контролирует рынок и совершенной информированностью о его состоянии. Основной целью монополии является максимальная прибыль при минимальных расходах. Монополия всегда устанавливает цену выше значения предельных затрат, а объем выпуска ниже, чем в условиях совершенной конкуренции.

Если изменение этих параметров учесть в формуле Фишера, то мы получим увеличение денежной массы и постоянное уменьшение количества обращающихся товаров. Такое положение приводит экономику к порочному циклу, в котором увеличение уровня инфляции ведет к увеличению только к увеличению цен, что в конце концов ещё больше стимулирует темп роста инфляции.

Конкурентный же рынок, в свою очередь, реагирует на повышение индекса инфляции совершенно другим образом. Рыночный арбитраж приводит к соответствию цен конъюктуре. Таким образом, конкуренция препятствует чрезмерному увеличению денежной массы в обороте.

Коэффициент Romi

Для расчёта окупаемости вложений в рекламу применяется коэффициент Romi, так называемый маркетинговый ROI. Он отличается от ROI для бизнеса тем, что не учитывает себестоимость товара, расходы, логистику, фонд оплаты труда и пр. Коэффициент рассчитывает лишь расходы на рекламную кампанию, то есть маркетинговые вложения.

Romi = (Общая прибыль – Расходы на рекламу) / Расходы на рекламу * 100%

Чтобы рассчитать Romi необходимо учитывать:

- Маржинальную рентабельность или наценку;

- Бюджет рекламной кампании;

- Прибыль от рекламной кампании.

Показатель больше 100% значит, что вложения в рекламную кампанию окупились и начали приносить прибыль. Если показатель равен 100% — полученная прибыль вдвое больше вложений в рекламу. Если значение показателя отрицательное – вложения в рекламную кампанию не эффективны.