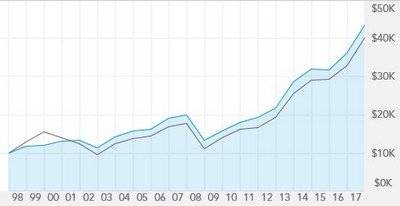

Сколько можно заработать на ПИФах или какова средняя доходность фондов

Какую доходность приносят ПИФы? Сколько можно заработать? Говоря откровенно, то можно сказать, что доходность близка к процентным ставкам на банковских депозитах (обычно она чуть выше). Поскольку речь в большинстве случаев идёт об “индексных фондах”, то очень многое зависит от точки входа.

Важно вложиться не на пике цены, а хотя бы на небольшой просадке. В таком случае итоговый заработок будет значительно больше на краткосрочном промежутке времени, но опять-таки — это не даёт гарантий на то, что стоимость ПАЯ не провалится ещё ниже или что он не впадёт во флэт на полгода

Чаще всего рынки корректируются в период с мая по август. Это время традиционно считается одним из самых лучших для вложения.

ПИФы часто пишут о доходностях в 50%-100% годовых, но по факту такую прибыль они смогут показать лишь один раз за 10 лет и то, после длительной просадки.

Большая доходность в прошлом ничего не говорит о будущем. Скорее даже стоит ожидать падения после бурного роста, поскольку в среднем рынок растёт как ВВП страны, плюс инфляция. Если в этом году ПИФу удалось обыграть рынок, то в будущем вероятность возвращения к средним показаниям велика.

Большие цифры доходности являются маркетинговыми уловками управляющих компаний, когда на основе предыдущих успешных годов клиентам “впаривают”, что в будущем будет ещё лучше. Хотя никаких гарантий, что хотя бы просто фонд окажется в плюсе по итогу года никто не даёт.

Если говорить откровенно, то вложив свои деньги можно легко уйти в минус на целый год. А на вопрос: “как же так, вы же обещали 50% годовых в плюс”, они ответят “это же рынок, надо подождать и т.д.”

Гарантировать доходность при управлении ценными бумагами незаконно.

Поэтому не надо принимать решения о приобретение ПАЕв на основе пустых слов менеджеров. Эти слова ничего не значат и не подкреплены юридически. Говорите им сразу про предоставление гарантий и в этом случае они быстро отстанут.

Любому вкладчику рекомендую здраво смотреть на фонды. Посмотрите на их историю доходности, посмотрите другие фонды. Практически у всех на графиках будут периоды роста, флэта, падения. Теперь исходя из ваших исследований можно уже понимать дорого или дешево стоит текущий ПАИ. Период флэта может достигать 6-12 месяцев. Поэтому зачастую лучше какое-то время переждать время после какого-то падения. Хотя это спрогнозировать сможет лишь профессионал.

Краткосрочную доход у ПИФов (скажем на 6 месяцев) спрогнозировать невозможно. На долгосрочной перспективе от 3 лет, фонд должен принести порядка 8-12% годовых. Скорее всего, доход будет распределен по годам крайне неравномерно. Например, доходность может выглядеть примерно так: +30%, -10%, -5%, +20%, +10% и т.д.

У некоторых фондов есть специальная услуга по обмену Паев внутри компании. Например, можно инвестировать в облигации в периоды падения на рынке и в акции в периоды роста. Это может сильно поднять уровень доходности. Однако, необходимо везение и сноровка для таких спекуляций.

Виды

Классификация паевых инвестиционных фондов достаточно обширна.

По возможности выдачи и погашения

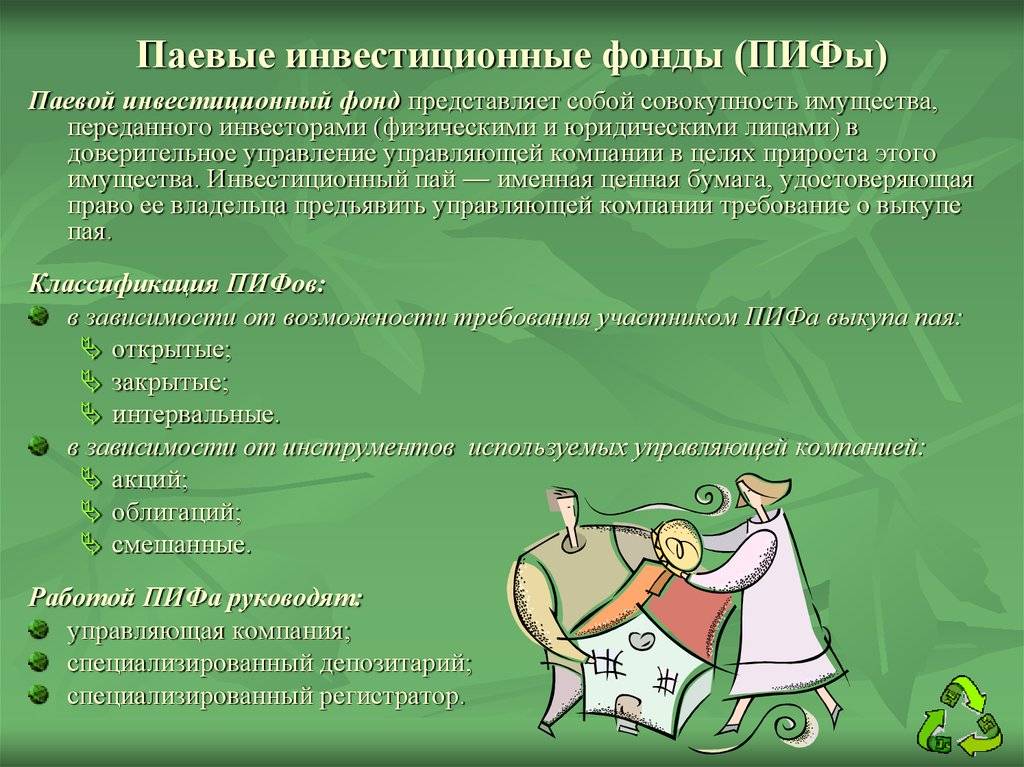

Открытые (ОПИФ): выдача и погашение возможно в любой рабочий день.

ОПИФ наиболее распространены. Имеют право инвестировать только в высоколиквидные активы. Предлагают своим пайщикам относительную надежность, но сниженную доходность (в том числе из-за того, что инвесторы могут потребовать вернуть свои сбережения в любой момент, и УК ограничена в инструментах планирования).

Интервальные (ИПИФ): выдача и погашение возможно в лимитированный период, установленный правилами, но не реже одного раза в год.

Вложив деньги в ИПИФ, некоторое время для вас они будут недоступны. Делается это в пользу среднесрочных инвестиций фонда: чтобы УК могла спокойно вкладывать деньги на длительный срок в инструменты с хорошей перспективой роста.

Закрытые (ЗПИФ): выдача возможна только при создании фонда, а погашение — при его закрытии.

ЗПИФ создаются и функционируют для конкретной цели. Им доступен широкий выбор инвестиционных активов (запрещенных для ОПИФ). Имеют высокий порог входа (иногда от 1 млн руб.). Пайщиками часто становятся крупные игроки, известные заранее.

Закрытые и интервальные фонды более рентабельны при повышенных рисках для пайщика. Бумаги в некоторых случаях имеют хождение на вторичном рынке, но их ликвидность остается под вопросом.

По статусу инвестора

ПИФы вкладчиков любого статуса: фонды могут быть доступны для всех желающих.

ЗПИФы квалифицированных инвесторов: участие возможно только для избранных.

Напомним, что квалифицированным в России считается инвестор, который отвечает одному из следующих требований:

- владеет денежными средствами, их эквивалентами, ценными бумагами и деривативами на сумму от 6 млн руб.;

- имеет трехлетний опыт работы в организации, совершавшей сделки на рынке ценных бумаг;

- за последний год провел сделок на 6 млн руб., ежеквартально совершая не менее 10 сделок;

- имеет высшее образование в области деятельности на рынке ценных бумаг.

По объектам вложений

Финансовых инструментов существует великое множество, а, значит, и виды ПИФов поражают многообразием:

- ценных бумаг (акций, облигаций и ПИФ смешанных инвестиций);

- индексные;

- денежного рынка;

- товарного рынка (ИПИФ и ЗПИФ);

- хедж фонды (ИПИФ и ЗПИФ) — подробнее читайте в этой статье;

- ЗПИФы кредитные и рентные;

- ЗПИФы недвижимости и ипотечные;

- ЗПИФы прямых инвестиций;

- ЗПИФы художественных ценностей;

- ЗПИФы венчурные — подробнее читайте в этой статье;

- и даже фонды фондов.

Различают также отраслевые типы паевых инвестиционных фондов, направленные на работу с активами предприятий конкретной отрасли или сектора экономики.

Каждый из ПИФов обладает своей спецификой и соотношением доходности и рисков. Выбирайте с умом.

Наиболее популярны следующие типы ПИФов: ПИФы акций по причине хорошей потенциальной доходности и смешанные ПИФы по причине хорошей гибкости и маневренности при выборе активов и инвестиционных стратегий. Определенный интерес для неквалифицированного инвестора также представляют индексные ПИФы. Они инвестируют в активы в пропорции, используемой для расчета биржевых индексов (например, индекс ММВБ). Особенности: низкие операционные издержки и затраты на аналитику, поскольку структура индекса, а, значит, и состав портфеля, меняются редко.

Полезное видео, курс лекций «Фондовый рынок» от высшей школы экономики: Виды ПИФ.

Разновидности паевых фондов

Выделяют следующие формы ПИФов:

- Открытые. Пайщик может вернуть свои средства, вложенные в ПИФ, в любое время. Возврат средств предполагает автоматическое окончание действия соглашения о доверительном управлении. Это наиболее распространенная форма ПИФов. Такие фонды принимают участников с небольшими суммами.

- Интервальные. Право на возврат своей доли ограничено. Управляющая компания устанавливает определенные промежутки времени. К примеру, 14 дней. По их истечении участники могут получить средства. Как правило, право на возврат предоставляется пару раз в год. Интервалы зафиксированы в договоре на доверительное управление.

Особенности заключения и действия договора доверительного управления паевым инвестиционным фондом

Закрытые. Инвестирование в такие ПИФы предполагает наибольшие риски. Создаются такие фонды специально для инвестирования в определенный проект. Вернуть средства раньше заданного срока невозможно. Срок этот составляет от 1 года до 15 лет. Для управляющих компаний создание закрытых фондов наиболее выгодно. Связано это с тем, что исключается неожиданный отток средств. Такие фонды подходят для среднесрочных и долгосрочных инвестиций.

Фонды подразделяются на виды в зависимости от того, куда именно направляются средства участников. К примеру, могут быть венчурные фонды, фонды недвижимости.

К СВЕДЕНИЮ! Наиболее распространенные формы фондов в РФ – открытые и интервальные ПИФы, инвестирующие средства в ценные бумаги.

Часто задаваемые вопросы

Что такое ПИФ?

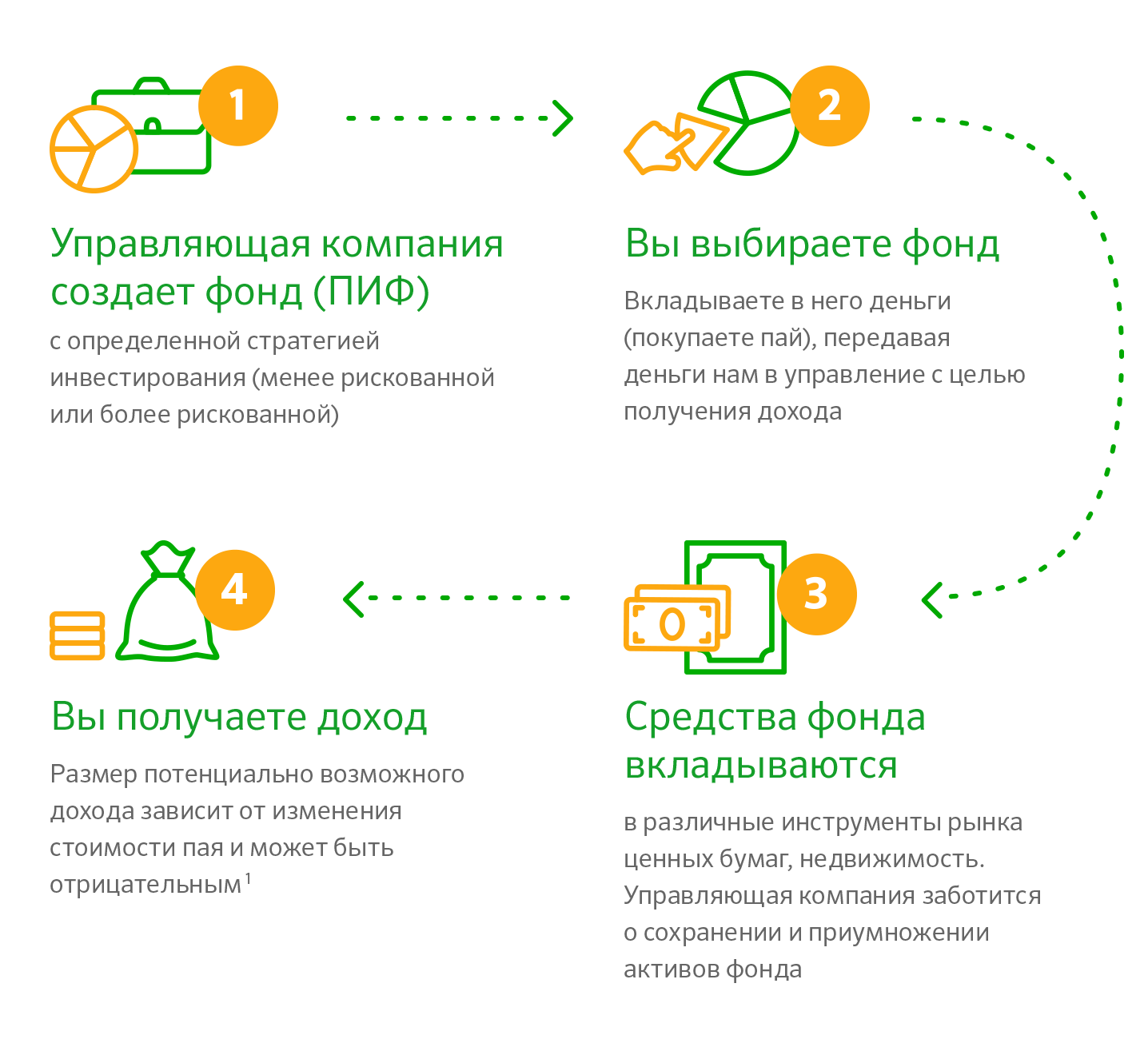

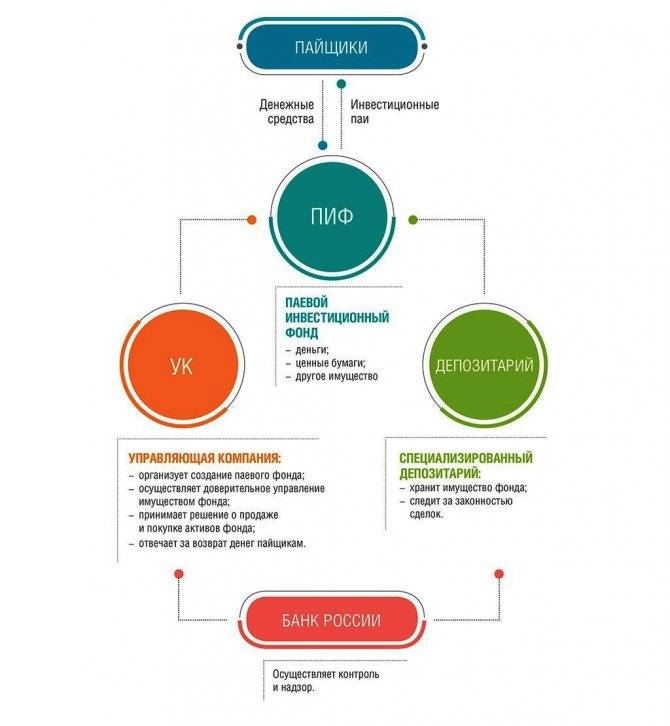

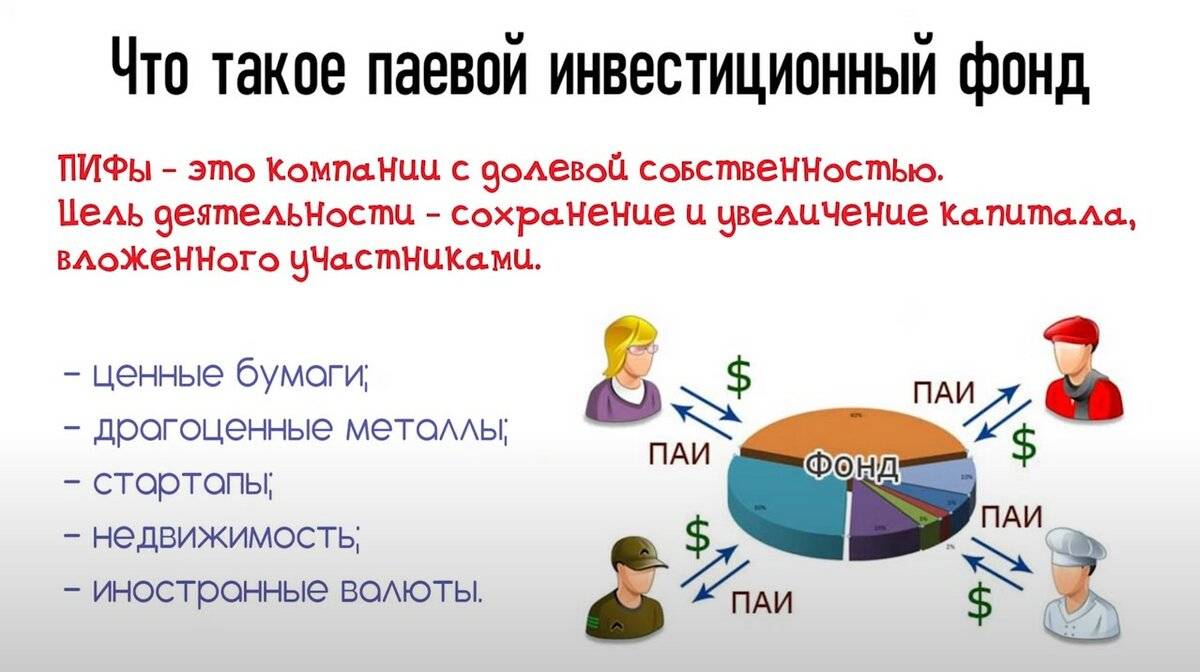

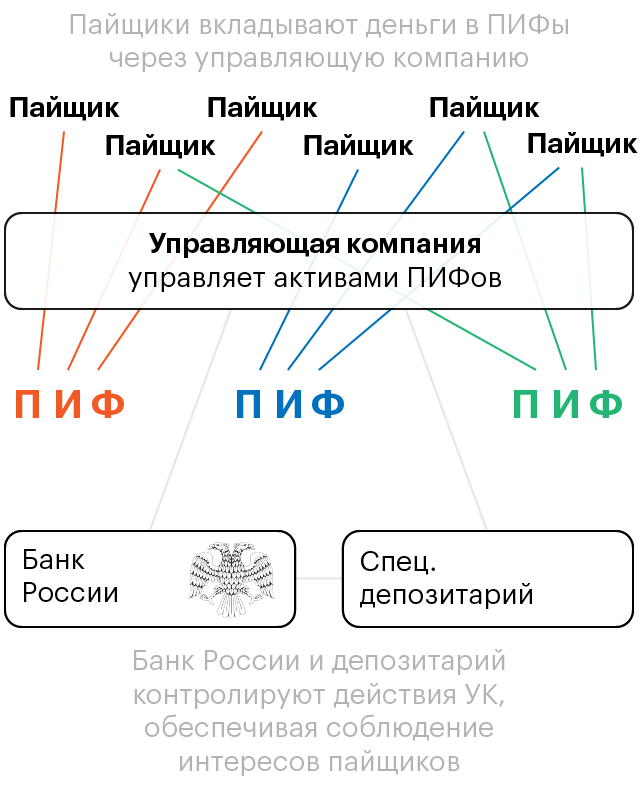

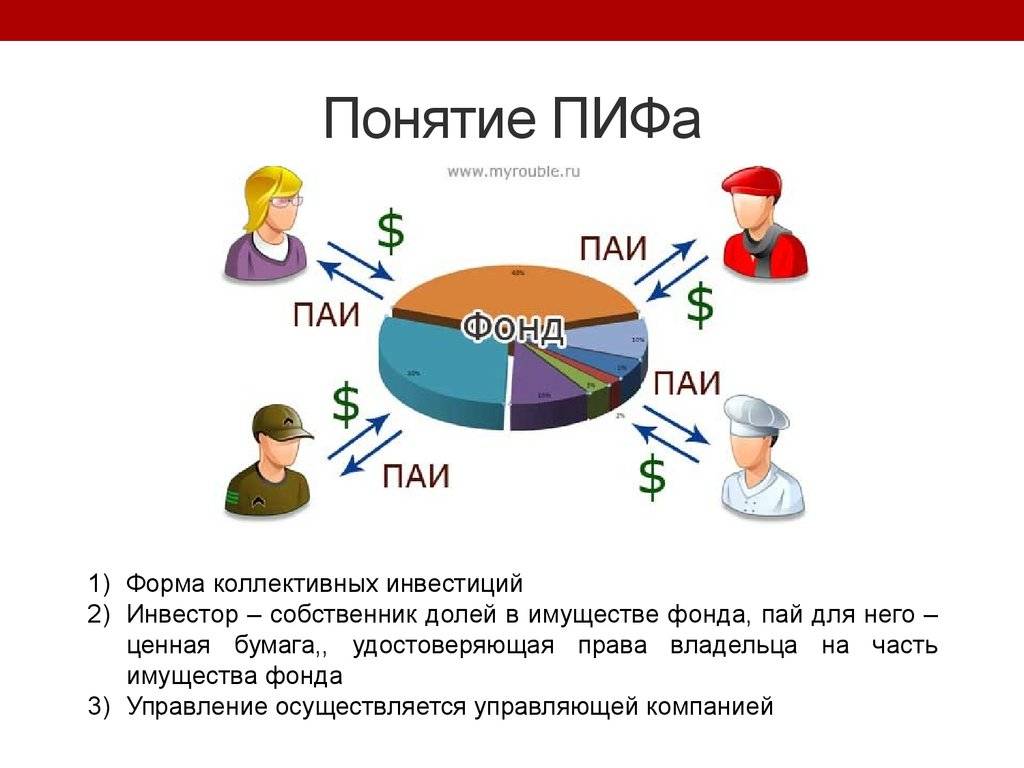

- Паевой инвестиционный фонд – это фонд, который состоит из активов инвесторов: это могут быть деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

- Пай — доля инвестора (пайщика) в этом фонде. Это – ценная бумага, подтверждающая, что пайщику принадлежит доля имущества фонда.

- Имуществом фонда распоряжается управляющая компания (УК). Ее задача — зарабатывать деньги для пайщиков. Для этого она управляет активами фонда: покупает и продает ценные бумаги, и иные финансовые инструменты. Если стоимость имущества фонда увеличивается, растет и цена пая. УК отвечает за активы пайщиков перед законом.

Какие преимущества есть у ПИФ?

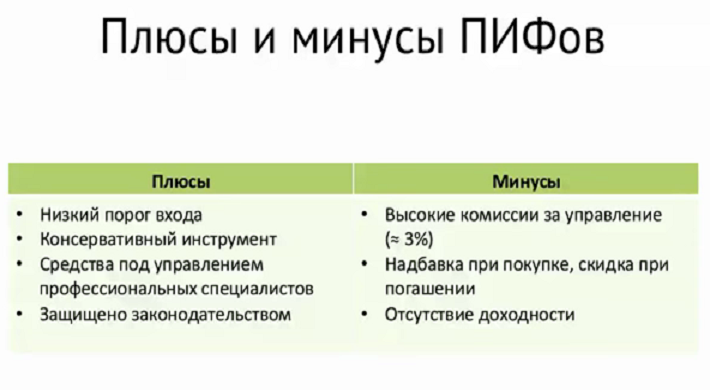

- Низкий порог входа – приобрести пай можно даже за низкую сумму – 1000 рублей. При этом доходность паев может превышать доход от банковских депозитов или инвестиций в недвижимость.

- Не нужно обладать специальными знаниями: активами ПИФ управляют профессионалы с высоким уровнем компетенции в инвестиционной сфере.

- Диверсификация активов – инвестирование средств в разные активы сокращает риски.

- Широкий выбор – управляющая компания использует разные инвестиционные стратегии. Вы можете подобрать любой ПИФ под свои финансовые возможности и соотношение доходность/риск.

- Надежная защита – работу управляющей компанией контролируют ЦБ РФ и СД – специализированный депозитарий.

Как купить паи?

Оформить заявку на приобретение паев Вы можете в личном кабинете или в любом нашем офисе. После оформления заявки необходимо совершить перевод денежных средств на счет фонда.

Как обменять паи?

Оформить заявку на обмен паев вы можете в личном кабинете или в любом нашем офисе. Обмен паев производится в течение пяти рабочих дней после подачи заявки

Как погасить паи?

- Оформить заявку на погашение паев вы можете в личном кабинете или в любом нашем офисе.

- Погашение инвестиционных паев осуществляется в срок не более 3 рабочих дней со дня приема заявки на погашение инвестиционных паев.

Сумма денежной компенсации, подлежащей выплате, определяется на основе расчетной стоимости пая на рабочий день, предшествующий дню погашения инвестиционных паев. Выплата денежной компенсации осуществляется в течение 10 рабочих дней со дня погашения инвестиционных паев.

Может ли 3-е лицо зачислить денежные средства на счет?

Зачисления денежных средств в фонды допускаются третьими лицами, являющимися ближайшими родственниками клиента при предоставлении следующих документов: свидетельство о браке или свидетельство о рождении.

Как узнать стоимость пая?

Динамику стоимости пая Вы можете посмотреть в соответствующих разделах сайта, а также в личном кабинете УК «Открытие»

Важно понимать, что доходность по паям не гарантирована. Риск пропорционален ожидаемой доходности (чем выше риск, тем выше доходность и наоборот)

Доходность зависит от динамики активов, находящихся в составе ПИФ.

Что такое надбавка и скидка?

- Надбавка – это комиссия, которая при приобретении паев увеличивает их стоимость. При наличии надбавки стоимость пая, по которой происходит приобретение, увеличивается по сравнению с расчетной.

- Скидка – это комиссия, которая при погашении паев уменьшает их стоимость. При наличии скидки стоимость пая, по которой погашаются паи, уменьшается по сравнению с расчетной.

Как получить налоговую льготу по ПИФ при владении более 3-х лет?

- Для получения налоговой льготы по ПИФ – нужно владеть паями больше трех лет. При этом доход от инвестиций должен быть не больше 3 млн рублей в год. Таким образом, платить налог придется только если вы заработали на инвестициях больше 9 миллионов за три года.

- При подаче заявки на погашение паев, в случае соблюдении всех условий на получение налоговой льготы, УК «Открытие» самостоятельно реализует данную льготу для клиента.

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.Возможна высокая доходность. ПИФы могут показывать хорошую доходность по сравнению с депозитами и облигациями. Все зависит от стратегии, которой придерживается УК.

Не нужно возиться с деньгами каждый день. Пайщик не тратит время на изучение и анализ рынков, этим занимается УК. Она отслеживает изменения, старается минимизировать риски и увеличить активы

Она знает, на какие факторы нужно обращать внимание в первую очередь, как грамотно оценить и уменьшить риски

Отчетность. Если паи не ограничены в обороте, то УК обязана ежемесячно публиковать отчетность ПИФа на своем сайте. Любой человек может получить самую подробную информацию о составе и структуре активов фонда.

Механизмы защиты. Интересы пайщиков достаточно хорошо защищены. УК невыгодно банкротить фонд, поскольку от объема активов зависит ее вознаграждение и деловая репутация. Пара сомнительных сделок — и все пайщики разбегутся.

Продать по-быстрому активы фонда за бесценок тоже не получится. Специализированный депозитарий (СД) не даст согласие на подозрительную сделку и будет обязан сообщить о ней в Банк России. А Банк России может потребовать от УК экономического обоснования ее действий и, если сочтет его недостаточным, привлечь прокуратуру.

Отсутствие риска, связанного с уплатой неустоек. Пени, штрафы и неустойки УК платит из собственного кармана. Например, если контрагент подал на фонд в суд и выиграл или если фонд вовремя не рассчитался с подрядчиками. Интересы пайщиков при этом не должны страдать.п. 7 ст. 41 ФЗ № 156 «Об инвестиционных фондах»Фиксированные суммы расходов. Сумма вознаграждения УК прописана в ПДУ, также там указаны лимиты расходов из средств фонда: вознаграждения СД, регистратора, оценщика, аудитора, прочие расходы. Если по итогам года УК потратит больше, чем зафиксированные в ПДУ проценты от среднегодовой стоимости чистых активов фонда, она будет обязана вернуть переплату. Это должно гарантировать пайщику защиту от лишних трат УК.Возможность поменять УК. Если пайщикам не нравится, как УК управляет их активами, они могут вынести вопрос о смене УК на общее собрание пайщиков. Это могут сделать пайщики, владеющие в общей сложности не менее чем 10% от всех выданных паев фонда. Проводить общее собрание в таком случае будет депозитарий.п. 3 ст. 18 ФЗ № 156 «Об инвестиционных фондах»Возможность поменять паи одного ПИФа на паи другого ПИФа в той же УК. Это полезно в тех случаях, когда пайщика устраивает, как УК управляет его имуществом, но он хочет распределить риски. Например, у УК в доверительном управлении есть несколько фондов. Каждый фонд рассчитан под свои цели и работает с определенными активами.

Пайщик, владеющий паями одного ПИФа, может просто обменять часть из них на паи другого ПИФа — вместо того чтобы погашать паи и покупать новые. Платить НДФЛ при обмене не нужно, так как нет дохода в виде денег, и срок владения паями не обнуляется.

Виды паевых инвестиционных фондов

Любой частный инвестор, желающий вложить деньги в ПИФ, обязан разбираться в их видах и понимать отличия. Эксперты разделяют все существующие в России инвестиционные фонды на несколько видов:

- Открытый паевой инвестиционный фонд. В нем инвесторы наделены правом свободного распоряжения своими паями. Инвестиции в такие фонды характеризуются высокими показателями ликвидности и доступности для широких масс населения, ввиду минимальных сумм для взносов.

- Интервальный ПИФ. В договорах заранее устанавливаются временные интервалы, в которых владельцы паев имеют право на продажу своих частей. Аналогичные правила устанавливаются и для вывода средств.

- Закрытый паевой инвестиционный фонд. Такие фонды действуют на протяжении строго определенного срока, не менее 5 лет. Продажа и выведение средств до истечения срока существования ПИФа исключается, однако в некоторых случаях допускается продажа паев другим участникам фонда. Закрытый ПИФ – своего рода частный клуб инвесторов, создаваемый под конкретный проект. Стоимость паев исчисляется в миллионах долларов, отчего участие в них доступно лишь состоятельным инвесторам.

Существует классификация ПИФов по направлениям инвестирования. В ней выделяют:

- Фонды акций. Преимущественное направление инвестирования таких фондов – это акции. Потенциально такие фонды обладают самыми высокими уровнями доходности, но характеризуются и довольно крупными рисками. Согласно отзывам специалистов, наиболее перспективными вложениями в фонды акций будут долгосрочные инвестиции.

- Фонды облигаций. Отличаются своей консервативностью, поскольку облигации предполагают меньшую, но стабильную доходность. Идеально подходят для инвесторов, которые ищут максимально надежные и долгосрочные инвестиционные инструменты.

- Фонды денежного рынка. Основная часть активов таких фондов содержится в депозитах, благодаря которым они характеризуются гарантированной, но сравнительно небольшой доходностью.

- Индексные фонды. Большинство активов индексных фондов содержится в акциях компаний, представленных на фондовом рынке. Основной их доход – заработок на фондовых индексах. Следует отметить, что при сравнительно небольших рисках, он бывает достаточно высок.

- Фонды прямых инвестиций. Каждый такой паевой инвестиционный фонд является учредителем какого-либо предприятия. Создание подобных фондов направлено на конкретный вид бизнеса или коммерческую структуру. Согласно отзывам инвесторов, капиталовложения в фонды прямых инвестиций характеризуются повышенными рисками при высоких показателях доходности.

- Фонды недвижимости. Цель – вложение денег в конкретный строительный проект. Такие ПИФы – организации, преимущественно закрытого типа. Они создаются на продолжительный период, отчего отличаются долгосрочностью вложений. Достаточно привлекательный вариант инвестиций, характеризующийся высокой доходностью. Пользуется особой привлекательностью у состоятельных игроков.

- Фонды смешанных инвестиций. Активы таких фондов содержатся в разных финансовых инструментах. Они отличаются средними показателями доходности и средними сроками вложений. Инвестирование в ПИФы такой категории позволяет вкладчикам максимально комфортно и быстро диверсифицировать риски.

Читайте так же про инвестиционный фонд России.

Квалифицированные и неквалифицированные инвесторы

ПИФы бывают разные. Фонды для квалифицированных инвесторов, или квальные фонды, отличаются от ПИФов для новичков, неквалифицированных инвесторов. Предполагается, что пайщики квалифицированных фондов готовы вкладывать в более рискованные и более прибыльные инструменты.

Требования, которым должны соответствовать квалифицированные инвесторыКвальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг. Для этого должны соблюдаться определенные условия, перечисленные в приказе Банка России. В неквальные фонды такие рискованные активы включить не удастся.

Пайщики квальных фондов могут контролировать крупные сделки, для этого УК созывает собрание специальной комиссии пайщиков — инвестиционный комитет, ИК. Перед заключением сделки УК объясняет пайщикам все условия и просит их проголосовать. Сделка состоится, если большинство проголосует положительно.В ИК принимают участие не все пайщики, а только обладающие определенным количеством паев. Результаты и протокол ИК направляют в специализированный депозитарий, СД, регистратору, и пайщикам — чтобы они понимали, принята сделка или нет.

Регистратор — это специальное юридическое лицо, которое ведет реестр владельцев паев. Все ПИФы обязаны обслуживаться у регистратораЕсли фонд неквальный, то инвесткомитет не нужен. УК сама решает все вопросы и заключает все сделки, не спрашивая согласия у пайщиков. Неквальные фонды менее рискованны и не требуют участия пайщиков.

Паевые инвестиционные фонды (ПИФ) это

Паевые инвестиционные фонды (ПИФ) – это форма коллективных инвестиций, при которой управление происходит от имени одного лица и которая направлена на увеличение активов всех участников. Стоит знать, что ПИФы относятся к пассивному доходу.

Как выглядит весь механизм. Есть управляющее лицо, которое продает доли от планируемых инвестиций, так называемые паи. Все паи, в совокупности, представляют собой общий фонд. После выкупа паев, имеющиеся деньги вкладываются, к примеру, в акции.

Если происходит рост цены акций, то растет общий капитал и вся прибыль распределяется между всеми участниками, а управляющее лицо берет часть этой прибыли себе.

Примечание: Механизм чуть сложнее (подразумеваются резервы денег, вложения диверсифицируются и прочее), но, для простого понимания, в ПИФах применятся примерно такой подход.

Стоит понимать, что в нынешних реалиях паи это дробные числа и у вас может быть, к примеру, 3,24534 пая. Простыми словами, паи применяются для оценки эффективности и при распределении прибыли (некий аналог процентов).

Как устроены паевые фонды недвижимости

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Среди россиян инвестиции в недвижимость по традиции считаются самыми надежными. Склонность к этому способу сбережения объясняется не столько ростом рынка (его в последние годы не наблюдается), сколько понесенными потерями: в 1991 и 1998 годах, а также во время валютных кризисов 2008 и 2014 годов. Поэтому многие предпочитают иметь дело с чем-то материальным и осязаемым, что можно «потрогать» и владеть документами на право собственности. Более 40% сбережений российских граждан инвестированы в недвижимость.

Однако вложения в целый объект имеют изрядное количество недостатков. Инвестирование требует немалого стартового капитала: в столицах от 5–6 млн рублей, в других регионах – от 1–2 млн. Альтернативой могут быть инвестиции в субаренду со сдачей большой квартиры по частям, но и здесь понадобятся сотни тысяч рублей для входа в проект. Доходность коммерческой недвижимости на длинном горизонте выше жилой. Однако в стадии экономического спада она менее всего интересна инвесторам.

Таким же серьезным препятствием является низкая ликвидность актива. Продать объект, особенно в кризис, без потерь почти нереально. Плюсуем к этому амортизацию актива, расходы на его содержание, юридическое оформление сделки и комиссию риэлтера. Как показывают расчеты, сдача помещения в аренду не всегда покрывает убытки от его содержания.

Выходом может стать участие в сделках купли-продажи или эксплуатации недвижимости через покупку долей (паев). Самая распространенная в России форма такого участия – закрытые паевые инвестиционные фонды (ЗПИФН). Их цель – получение прибыли от аренды или за счет купли-продажи при увеличении рыночной стоимости. Кроме того, доход идет от владения ценными бумагами и процентов по банковским депозитам, в которые УК временно размещает средства. Некоторые фонды выплачивают ренту, т. е. прибыль в виде дивидендов, по аналогии с акциями. Доходность неубыточных фондов составляет 8–12%, что на 2–4% превышает максимальную доходность по депозитам.

Пай инвестора имеет определенный срок действия, до истечения которого выкуп не предусмотрен. Инвестиционный доход распределяется между пайщиками обычно раз в полгода. Как и в рядовом ПИФе, прибыль рассчитывается от стоимости чистых активов (СЧА). Для этого нанимается независимая аудиторская компания, что снижает риск манипулирования показателями.

В чем преимущество ЗПИФН перед покупкой конкретного объекта? Управляющая компания имеет возможность диверсифицировать их:

- по типам (жилая, коммерческая, земельные участки, первичный и вторичный рынок);

- по назначению (торговая, офисная, гостиничная, складская, промышленная);

- по географическому признаку (выбор регионов с потенциалом роста цен);

- по размеру (от квартир до торговых центров).

ЗПИФН предназначен для долгосрочного инвестирования и не предполагает преждевременную продажу паев. Вкладывать средства в закрытый фонд в большинстве случаев можно только на стадии его формирования. При этом закрытый паевой фонд – не самый прозрачный инструмент. Бумаги фонда не обращаются на вторичном рынке и ценообразование зависит от мнения аудитора и оценочной компании. Многие ЗПИФ недвижимости недоступны частным неквалифицированным инвесторам и не публикуют отчетность, так созданы узкой группой лиц с целью оптимизации налогообложения.