Какой должна быть ипотека под залог имеющейся недвижимости, чтобы банк ее принял в качестве залога

Рассматривая заявку по предоставлению ипотеки на условиях залога, любой банк очень внимательно, если не сказать придирчиво, относится к тому, что ему заемщик готов выставить, как предмет залога.

Как следует из практики, банки принимают любую ликвидную недвижимость, которая имеет рыночную стоимость, и по которой нет каких-либо правовых ограничений (правовое обременение).

Поэтому ниже мы приведем те условия, при которых банк ограничивает или не принимает заявки по ипотечным кредитам с использованием залога:

- дома, квартиры признаны аварийными или включены в муниципальные программы сноса или капитального ремонта;

- жилые объекты недвижимости, которые имеют срок постройки более 50 лет (начиная с 1977 года). Правда, есть элитные районы в любом городе, где наоборот — старые дома (например, так называемой сталинской застройки) ценятся гораздо выше, чем новые. Но это скорее исключение, чем правило, и банк исходит из реальных рыночных рисков, а не из того, какую историческую ценность представляет тот или иной дом;

- недвижимость, уже находящаяся в залоге, даже у того же самого банка, что выдает ипотеку;

- если в качестве совладельцев или зарегистрированных (прописаны) в качестве жильцов имеются несовершеннолетние дети, недееспособные люди (инвалиды). Так как, по мнению банкиров, распределение собственности среди таких совладельцев накладывает на правовой статус квартиры или дома значительные правовые риски, к которым банки относятся очень настороженно;

- если имеется несколько собственников в квартире, особенно когда требуется согласие всех совладельцев на то, чтобы недвижимость была отдана в залог.

Предоставление ипотечного кредита под залог, и что самое главное — ставка по кредиту, во многом зависит от того, что именно будет предложено банку заемщиком в качестве гарантий, какое имущество. Чем ликвиднее жилье, недвижимость востребована рынком, тем надежней статус заемщика, тем ниже будет ставка кредитования, больше льгот по условиям ипотеки и меньше формальных процедур, предшествующих заключению договора займа.

В идеальном варианте, квартира или дом, которые могут быть предметом залога у банка, должны выглядеть следующим образом:

Дома не ранее, чем застройки начала 80-90-хх годов.

Имеется единоличный собственник, который имеет полное право распоряжения имуществом. В таких случаях банки готовы рассмотреть даже суммы обеспечения принимаемого в качестве залога более чем в 80%.

Недвижимость имеет (на момент подачи в банк заявки на кредит) запись в ЕГРН (единый реестр недвижимости) и на руках у будущего заемщика имеется соответствующее свидетельство о регистрации (собственности).

Район, где расположена недвижимость не находится в генеральном плане новой жилой застройки или отчуждения земель.

Если в качестве залога выставляется заемщиком отдельно стоящий дом, земельный участок, то он должен иметь полный кадастровый паспорт, свидетельство о праве собственности, произведено межевание, квитанции и прочие документы, подтверждающие уплату земельного налога

Также следует обратить внимание, чтобы статус земельного участка соответствовал фактическому его использованию.

Так, например, часто встречаются случаи, когда коттедж построен на землях сельхозназначения и земля не выведена под статус индивидуальной жилой застройки. Такой объект банк не примет в качестве обеспечения, так как имеется существенный риск того, что правовой статус земельного участка может быть оспорен третьими лицами, и объект недвижимости или земля могут быть изъяты у собственника или на него будут наложены существенные штрафные санкции.

- В некоторых случаях банки идут на предоставление ипотеки под залог жилищного сертификата, который выдается военнослужащим и другим, социально защищенным группам населения. Но, как правило, банки весьма неохотно идут на работу с этими ценными бумагами, фактически дающими право на недвижимость. И если они принимают такие сертификаты как обеспечение, то с существенным дисконтом по залоговой стоимости, которая редко превышает 50%.

В дополнение к сказанному, также следует отметить, что любой объект недвижимости, который предлагается банку в качестве гарантийного обеспечения, должен иметь статус частной собственности.

Этапы оформления кредита под обеспечение

Схема оформления кредита под залог недвижимости примерно одинаковая во всех банках.

Этап 1. Подача заявки. Большинство банков позволяет подать заявление онлайн. Некоторые идут еще дальше и предлагают отсканированные документы тоже присылать не выходя из дома. Например, Тинькофф и “ДомКлик” от Сбербанка. Пока не все проходит гладко. В отзывах клиентов встречается много жалоб. Но цифровые каналы развиваются, поэтому, думаю, что все проблемы временные.

Этап 2. Оценка залоговой недвижимости

Банку важно снизить риски неплатежей и узнать рыночную стоимость залогового объекта, чтобы определить сумму возможного займа. Если клиент откажется погашать долг, кредитор должен быть уверен, что вернет свои деньги

Оценку сегодня проводят быстро: от 1 до 3 дней. Но придется потратиться на услуги оценщика. Цена зависит от региона, объекта недвижимости. Примерно стартует от 3 000 ₽.

Этап 3. Сбор документов. Не ведитесь на рекламные слоганы на официальных сайтах банков. Вы должны понимать, что получить большую сумму без документов на вас и ваш залоговый объект невозможно. Проверяйте срок действия каждой справки. Задержавшись в получении одной из них, вы рискуете заново оформлять другие.

Этап 4. Заключение и регистрация договоров. На этом этапе практически все банки приглашают заемщика в офис для подписания документов. Некоторые берут на себя регистрацию предмета залога в Росреестре (например, Тинькофф). Но в большинстве случаев придется делать это самостоятельно.

После регистрации документы с отметкой о наложении обременения надо предоставить банку. Заемщик получает деньги на банковский счет или дебетовую карту. Это нецелевой кредит, поэтому тратить его можно на любые цели.

Преимущества и недостатки кредитования под залог недвижимости в Тинькофф банке

Оформление ссуды под залог недвижимости имеет широкий список преимуществ, что привлекает многих заемщиков. Однако не стоит забывать, что любой финансовый продукт, в том числе и упомянутая программа кредитования, всегда имеет некоторые подводные камни. Их также следует учитывать при подаче заявки.

Плюсы — что дает?

Главные плюсы оформления ссуды под залог недвижимости в Тинькофф банке выражаются в следующем:

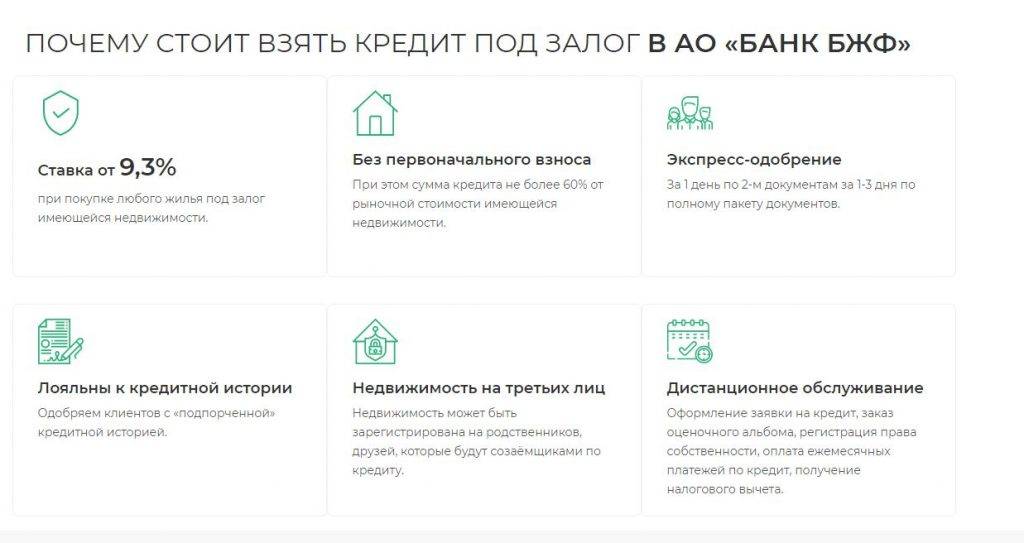

- высокая вероятность одобрения заявки даже, если заемщик не обладает идеальными кредитными параметрами – предоставление обеспечения по ссуде всегда в разы снижает риски банка, поэтому он охотнее соглашается на кредитование,

- квартира остается в собственности у клиента – в этом случае не потребуется переоформление,

- минимальный пакет документов,

- увеличенный период кредитования – погашать задолженность можно вплоть до 15 лет,

- возможность получения большого объема финансирования (до 15 000 000 рублей),

- быстрое одобрение заявки – получить ответ можно в день обращения,

- заемщику не нужно будет представлять справки с работы о ежемесячной заработной плате,

- оформление производится в онлайн-режиме, поэтому никуда не придется ехать,

- представитель Тинькофф сам доставит карту с деньгами и необходимые документы по адресу клиента (это может быть дом, офис и т.д.),

- при представлении обеспечения по ссуде процентная ставка всегда в разы ниже, чем по аналогичным кредитным продуктам, но без залога,

- предоставление возможности управлять своими финансами и совершать различные операции через удобную систему интернет-банкинга и мобильное приложение Тинькофф.

Минусы и подводные камни — в чем подвох?

Как уже было упомянуто, такая программа кредитования имеет и свои недостатки. Их можно представить в виде следующего списка:

- банк принимает в залог далеко не каждый объект недвижимости – имущество должно соответствовать целой системе критериев и требований,

- в случае отказа от страхования объекта залога годовая ставка может увеличиться на 6 и более процентных пунктов,

- если заемщик утратит возможность погашать долг, банк заберет залоговую недвижимость,

- сразу после одобрения кредита деньги на карте доступны не в полном объёме. Всю сумму можно будет получить только после регистрации залога банком,

- заложенным жильем нельзя распоряжаться, то есть продавать, обменивать, дарить и совершать иные юридически значимые действия. Это ограничение действует до тех пор, пока заемщик в полном объеме не рассчитается с кредитором.

Требование к предмету залога

Общие требования к недвижимости включают:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- Соответствие всем санитарным и техническим требованиям.

- Есть водопровод, канализация, отопление, электричество.

- Отдельная кухня. Есть исключения для апартаментов, но не принимаются квартиры в коммуналках, где общая кухня.

- Отдельный санузел в квартире.

Большинство компаний не примет под залог недвижимость за рубежом, расположенную не на территории РФ. Если в регионе подачи заявки нет отделения банка, то многие кредиторы откажут (кроме Тинькофф и ряда других компаний).

Продавец квартиры не должен быть признан банкротом или участвовать в процедуре банкротства. Это актуально для квартир, располагающихся в строящемся доме.

Не допускаются к залогу квартиры, которые оформлены в собственность супруга титульного заемщика либо оформлялись ранее. Многие компании не принимают квартиры с недопустимой перепланировкой.

Кроме базовых требований есть дополнительные требования для квартиры, которую намерены оформить под залог. К ним относят:

- жилье не должно находиться в аварийном здании, износ не более 65%;

- дом не определен под снос;

- не планируется проведение капитального ремонта в здании;

- администрация не выселяет жильцов с целью реконструкции дома;

- не принимаются квартиры в бараках, общежитиях, гостиницах.

Ряд компаний не захотят оформить под залог комнату или долю. Кредитует такую недвижимость Росбанк.

Похожие потребительские кредиты под залог недвижимости в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Обеспечениеи подтверждениеменьше требованийбольше требований | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|

от 6 % ежемес. платеж от 17 213 ₽переплата от 6 559 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

6,9 % ежемес. платеж 17 296 ₽переплата 7 553 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения Наличными / На карту Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

8,75 % ежемес. платеж 17 467 ₽переплата 9 605 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества Наличными / На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,7 % ежемес. платеж от 17 555 ₽переплата от 10 663 ₽ | залогпоручительствоподтверждение дохода | Страхование имущества, принимаемого Банком в залог на весь срок кредита На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,99 % ежемес. платеж от 17 582 ₽переплата от 10 986 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10,5 % ежемес. платеж от 17 629 ₽переплата от 11 556 ₽ | залогпоручительствоподтверждение дохода | Страхование передаваемого в залог недвижимого имущества от рисков утраты и повреждения На счет / На карту Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10,7 % ежемес. платеж от 17 648 ₽переплата от 11 780 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

10,9 % ежемес. платеж 17 667 ₽переплата 12 004 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты и повреждения На счет / На карту Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 11,4 % ежемес. платеж от 17 713 ₽переплата от 12 564 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

11,5 % ежемес. платеж 17 723 ₽переплата 12 676 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

11,5 % ежемес. платеж 17 723 ₽переплата 12 676 ₽ | залогпоручительствоподтверждение дохода | На счет | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12 % ежемес. платеж от 17 769 ₽переплата от 13 237 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения На счет | Отправитьзаявку в банк | ||

| Все о кредите | |||||

12,9 % ежемес. платеж 17 854 ₽переплата 14 248 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

13 % ежемес. платеж 17 863 ₽переплата 14 361 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты и повреждения На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

Залоговый кредит+ Рефинансированиеот 13,9 % ежемес. платеж от 17 948 ₽переплата от 15 376 ₽ | залогпоручительствоподтверждение дохода | Страхование предмета залога от рисков утраты и повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

17 % ежемес. платеж 18 240 ₽переплата 18 891 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 18 % ежемес. платеж от 18 335 ₽переплата от 20 031 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения, личное страхование На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

23 % ежемес. платеж 18 815 ₽переплата 25 783 ₽ | залогпоручительствоподтверждение дохода | Имущественное, титульное, личное страхование На счет | Отправитьзаявку в банк | ||

| Все о кредите | |||||

до 24 % ежемес. платеж до 260 €переплата до 370 € | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

до 24 % ежемес. платеж до 18 911 ₽переплата до 26 943 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите |

Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

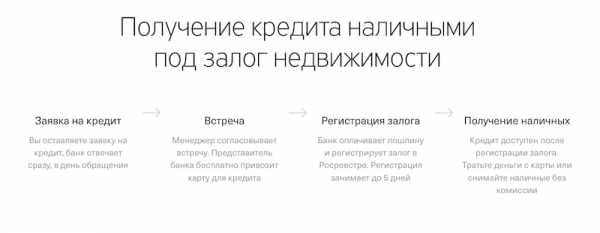

Итак, у вас есть ликвидная недвижимость, которую вы готовы отдать банку в качестве залога. Процедура оформления сделки пройдёт быстрее, если подготовиться к ней заранее.

В помощь заёмщикам мы разработали универсальную инструкцию. Читайте, запоминайте, пользуйтесь!

Шаг 1. Выбираем банк и кредитную программу

Важнейший этап процесса. Как НЕЛЬЗЯ делать: выбрать первый попавшийся банк – например, по территориальному признаку – и согласиться на все его условия.

Как НУЖНО делать: провести полноценный мониторинг рынка, изучить до десяти кредитных предложений, выбрать несколько наилучших вариантов.

На что обращаем внимание при выборе банка:

- Рейтинг надежности от независимых агентств – желательно ориентироваться не только на российские рейтинговые компании, но и на зарубежные.

- Опыт работы банка – не связывайтесь с новичками финансового рынка. Каждый год в России закрывается 40-50 банков, а платить по измененным реквизитам – это потеря времени и никому не нужная головная боль.

- Финансовые показатели компании – солидные банки публикуют такие данные в открытом доступе.

- Отзывы – не верьте всему, что пишут в интернете, ориентируйтесь только на независимые авторитетные форумы и сайты.

- Выбор кредитных программ – чем он больше, тем лучше.

Способ поиска для продвинутых заёмщиков – нанять профессионального и надёжного кредитного брокера и делегировать задачу выбора наилучшего варианта ему.

Шаг 2. Собираем документы и подаем заявку

Документы лучше собрать ещё до начала «операции». С готовым пакетом процесс рассмотрения заявки пойдёт быстрее.

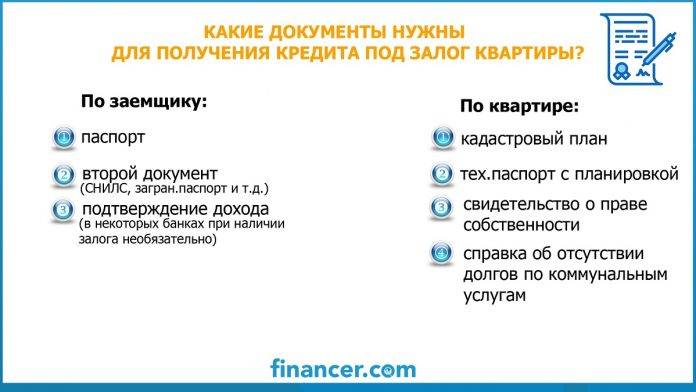

Эти бумаги понадобятся обязательно:

- выписка из ЕГРП – с 2017 года она заменяет свидетельство права собственности;

- документ, подтверждающий законность владения имуществом – договор купли-продажи, акт о наследстве, дарении, обмене и т.д.;

- технический паспорт объекта;

- кадастровый паспорт;

- документ об отсутствии обременений и арестов;

- отчёт об оценке;

- справка об отсутствии задолженности по «коммуналке».

Это примерный список – разные банки требуют больше или меньше документов. Некоторым нужна справка о количестве жильцов, прописанных в квартире, согласие других собственников на манипуляции с недвижимостью.

Шаг 3. Ожидаем оценки недвижимости

Сотрудники банка лично придут осмотреть квартиру

Но в любом случае сотрудники будут осматривать квартиру собственными глазами – банки не имеют привычки верить клиентам на слово и не покупают «кота в мешке». Если состояние квартиры специалисты признают неудовлетворительным, никакая независимая оценка вам не поможет.

Шаг 4. Подписываем договор

Мы подошли к самому ответственному этапу процедуры. Подписывать договор, не глядя – роковая ошибка, на которой погорели тысячи заёмщиков. Некоторые клиенты свято верят в непогрешимость финансовых компаний и считают, что соглашения составляют с учётом интересов кредитополучателя.

Увы, даже договоры в топовых банках учитывают в первую очередь интересы самих банков. Большая часть таких документов касается обязанностей заёмщика. Помимо денег, он ещё много чего должен кредитору.

Например, содержать объект залога в чистоте и порядке, согласовывать с банком все манипуляции с квартирой – имеется в виду аренда, прописка членов семьи, капитальный ремонт и перепланировка.

Чего точно не должен делать клиент – так это продавать, дарить и менять жильё.

На какие пункты договора надо обратить особое внимание:

- итоговый размер процентной ставки;

- условия досрочного погашения кредита;

- принцип начисления штрафов;

- обязанности сторон;

- наличие комиссий за финансовые операции.

Предмет залога лучше застраховать – отказ от страховки обойдётся дороже. Большинство банков требует попутного страхования жизни заёмщика и титула недвижимости.

Шаг 5. Получаем деньги и выплачиваем кредит

Получив деньги, обязательно сохраните платежный документ. Если берёте целевой кредит, нужно будет отчитываться перед банком о своих тратах.

Вам предоставят график платежей, которому нужно следовать буквально. Стоит допустить несколько просрочек и штрафы начнут разрастаться, как снежная лавина. Лучше не допускать таких ситуаций и все просрочки ликвидировать на начальном этапе.

Какие справки нужны для залогового кредита

Оформление любой ссуды предусматривает подготовку и передачу кредитору конкретного пакета документов. Чтобы получить кредит под залог недвижимости без подтверждения доходов предстоит предоставить в банк следующий комплект бумаг:

- Взять ссуду с залоговым обеспечением можно только по действующему общегражданскому паспорту.

- Для оформления могут потребоваться иные документы, выступающие подтверждением личности (СНИЛС или ИНН).

- Чтобы взять ссуду необходимо представить кредитору бланки на имущество (кадастровый паспорт, технический план, выписка из ЕГРН или свидетельство).

- Кредитный продукт предоставляется заемщику при наличии выписки из домовой книги о составе всех проживающих.

- Если имущество находится в долевой собственности, то прилагается соответствующее согласие от совладельцев.

- Банки выдают займы при наличии справки с работы с подтверждением дохода (некоторые кредиторы не запрашивают документ).

- Для мужчин в возрасте до 27 лет требуется наличие военного билета с отметкой о воинской обязанности (можно заменить приписным свидетельством и отсрочкой).

Дополнительно, чтобы получить кредит на выгодных условиях, может потребоваться акт оценки рыночной стоимости объекта и полис страхования собственности. Каждый кредитор устанавливает комплект необходимых документов самостоятельно.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

Виды обеспечения

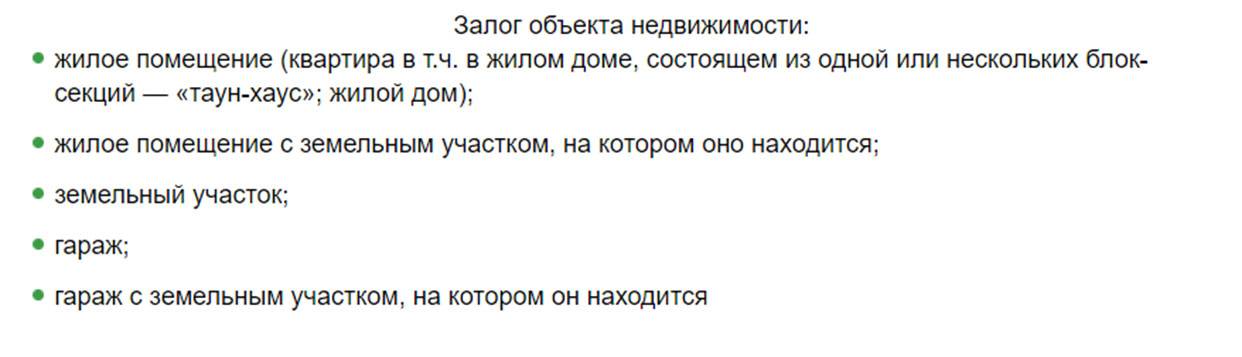

Обеспечение ипотеки является основным условием её получения. Ввиду обязательства выступает имеющееся либо приобретаемое жильё. Таким образом, Сбербанк существенно уменьшает риск недобросовестности плательщика.

Для обеспечения можно использовать практически все виды недвижимости: земельный участок, долевая собственность, загородный дом, квартира и т.д. Так же для обеспечения зачастую используют два вида объектов, например дом и земельный участок. Главное для банка это предоставление альтернативы и доказательство вашего финансового благосостояния.

Объект обеспечения – приобретаемое жильё

Это классический и распространенный способ оформления кредита на покупку жилья. Залогом выступает приобретаемая недвижимость, но ипотека под залог недвижимого имущества имеет свои преимущества и недостатки. Заемщику придется застраховать не только объект недвижимого имущества, но и свою жизнь, что подразумевает траты.

Стоит отметить, что страхование мужчин при оформлении займа обойдется дороже. Девушки и женщины до 35 лет оцениваются банком, как надежные и ответственные заемщики, поэтому и страховая премия существенно ниже.

Так же банк предъявляет жесткие требования к объекту обеспечения, если вы выбираете новостройку, то выбор будет ограничен только партнерами-застройщиками, если же вы приобретаете вторичное жильё, тогда банк примет только экономически выгодное имущество, ввиду решения проблем по погашению основного долга.

Залог имеющейся недвижимости

В качестве обеспечения вы можете предоставить банку другой объект, как в личной собственности, так и других собственников. Эксперты финансовой компании в первую очередь одобряют заявки на ссуду, если заемщик имеет собственное недвижимое имущество:

- частный дом;

- квартира;

- коттедж;

- гараж;

- земельный надел.

Не со всеми объектами банк готов работать. Рассмотрим более подробно, какую недвижимость банк считает неликвидной:

- год постройки дома должен быть не старше 1970 года;

- если квартира продавалась более 5 раз, у кредитора возникнут опасения с юридической точки зрения;

- деревянные строения не представляют ценности для финансовой компании;

- В банке не рассматривают «ветхое» жильё;

- если жильё невозможно приватизировать;

- долевая имеющаяся собственность рассматривается только в определенных случаях;

- на объекте зарегистрированы: инвалиды, несовершеннолетние, военные и недееспособные лица.

Долевое жильё рассматривается индивидуально, обычно требуется либо переоформление, либо заявление от участника обще долевого объекта о том, что его доля так же будет находиться у банка до полного погашения долга. Конечно же, многие заемщики не готовы рисковать своим имуществом, но это не значит, что юристы банка откажут в сделке.

Как таковая ипотека под залог имеющейся собственности в Сбербанке не выдается, финансовая компания может выдать клиенту только нецелевой кредит. То есть заемщик сможет распорядиться деньгами на свое усмотрение. Преимуществом такого кредита является низкая процентная ставка. А банк охотнее выдает ипотечный кредит, если имущество клиента признано более чем ликвидным.

Использование имеющегося земельного участка

Ввиду объекта обеспечения земельный участок не всегда охотно рассматривается банком. Реализация земельного участка весьма проблематична, поэтому эксперты банка тщательно проверяют документы и географию объекта. При одобрении банком предложенного объекта, играют роль такие факторы как:

- качество земли;

- удаленность от инфраструктуры;

- коммуникации;

- назначение земли.

Оформление кредита под залог недвижимости — пошаговая инструкция

Большинство компаний предложат на выбор два варианта, как оформить кредит с залогом имеющегося жилья: с целевым расходом средств, то есть на покупку новой недвижимости, проведения ремонта, улучшения жилищных условий, либо с нецелевым расходом. При втором типе кредита заемщику не нужно предоставлять квитанции о тратах, он может расходовать средства на свое усмотрение.

Краткая инструкция, как оформить кредит под залог квартиры:

- Выбрать кредитора.

- Подать заявку на кредит.

- Оценить стоимость недвижимого имущества.

- Собрать документы.

- Оформить сделку в ЕГРН и получить деньги.

- Оплата кредита.

Далее подробно о каждом шаге, нюансах, об условиях кредиторов на такой тип ипотеки.

Кому доступны кредиты с залогом

Взять кредит сможет только лицо, соответствующее требованиям:

- старше 18-21 года на дату обращения и младше 65-80 лет на день внесения последнего платежа;

- имеющее гражданство России и регистрацию в государстве (либо временную, либо постоянную);

- официально трудоустроенное;

- трудящееся в течение минимум 3-6 месяцев на текущем месте работы и минимально год за прошедшие пять лет;

- имеющее официальные, стабильные и достаточные для погашения кредита доходы.

Эти требования стандартны, но по усмотрению кредитодателей списки могут расширяться и включать положительную кредитную историю, отсутствие судимостей, наличие контактного телефона, регистрацию работодателя в РФ.