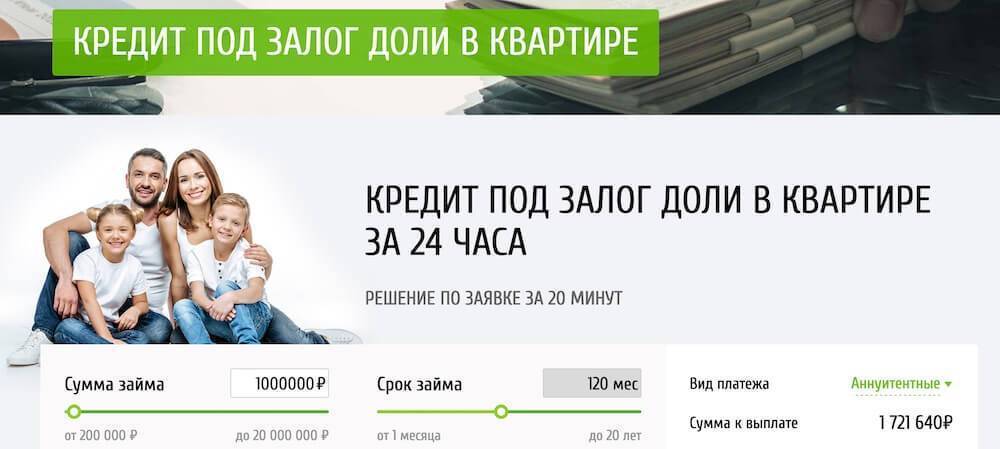

Оформление кредита на примере Сбербанка

К°Ãº þÃÂþÃÂüûÃÂõÃÂÃÂà÷ðùü ÿþô ÷ðûþó ôþûø ò úòðÃÂÃÂøÃÂõ ñÃÂôõàÃÂðÃÂÃÂüþÃÂÃÂõýþ ýð ÿÃÂøüõÃÂõ áñõÃÂñðýúð, ÿþÃÂúþûÃÂúàò ýõü ÿÃÂõôûðóðÃÂÃÂÃÂàýðøñþûõõ òÃÂóþôýÃÂõ ÃÂÃÂûþòøÃÂ. ÃÂôýðúþ ÷ôõÃÂàÃÂÃÂõñÃÂÃÂàþñÃÂ÷ðÃÂõûÃÂýþ ÿþôÃÂòõÃÂöôðÃÂàôþÃÂþô ø òõûøúð òõÃÂþÃÂÃÂýþÃÂÃÂàÿþûÃÂÃÂøÃÂàþÃÂúð÷, õÃÂûø à÷ðõüÃÂøúð ÷ðÿÃÂÃÂýðýýðàúÃÂõôøÃÂýðàøÃÂÃÂþÃÂøÃÂ.

ÃÂþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂàþÃÂþÃÂüûõýøàúÃÂõôøÃÂð ÿþô ÷ðûþó ôþûø ò öøûÃÂõ:

- ÃÂþôðÃÂàò ñðýú ÷ðÃÂòúÃÂ. ÃÂð õõ ÃÂðÃÂÃÂüþÃÂÃÂõýøõ þñÃÂÃÂýþ ÃÂÃÂþôøàþúþûþ 2 ôýõù. ÃÂÃÂûø òÃÂýõÃÂõýþ ÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ, ÃÂþ ÿõÃÂõ÷òðýøòðõàüõýõôöõàø ÃÂþþñÃÂðõàÃÂÿøÃÂþú ôþúÃÂüõýÃÂþò, úþÃÂþÃÂÃÂõ ýõþñÃÂþôøüþ ÿÃÂøýõÃÂÃÂø ò þÃÂôõûõýøõ.

- ÃÂÃÂõýøòðÃÂàøüÃÂÃÂõÃÂÃÂòþ. ÃÂÃÂþ üþöýþ ÃÂôõûðÃÂàò ýõ÷ðòøÃÂøüþù úþüÿðýøø øûø ÃÂþù, ÃÂÃÂþ ÿþÃÂõúþüõýôÃÂõàúÃÂõôøÃÂþÃÂ. ÃÂÃÂõýÃÂøú ÿþ ÃÂõ÷ÃÂûÃÂÃÂðÃÂðü þÃÂüþÃÂÃÂð òÃÂôðõàÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂõõ ÷ðúûÃÂÃÂõýøõ. áþóûðÃÂýþ õüàÃÂÃÂðýþòøÃÂÃÂàÃÂÃÂýþ, ÃÂúþûÃÂúþ ò ÃÂõðûÃÂýþÃÂÃÂø ÃÂÃÂþøàôþûàò úòðÃÂÃÂøÃÂõ. ÃÂõôàþàÃÂÃÂþóþ ñÃÂôõà÷ðòøÃÂõÃÂàÃÂð÷üõàòÃÂôðòðõüþóþ ÷ðùüð (ýõ ñþûõõ 60% þàþÃÂõýþÃÂýþù ÃÂÃÂþøüþÃÂÃÂø).

- áþñøÃÂðÃÂàýõþñÃÂþôøüÃÂõ ôþúÃÂüõýÃÂÃÂ. àúþüÿûõúàòÃÂþôøàôòõ ÿðÿúø â ýð ýõôòøöøüþÃÂÃÂàø ýð ÃÂðüþóþ ÷ðõüÃÂøúð.

- ÃÂþôÿøÃÂÃÂòðÃÂàúÃÂõôøÃÂýþõ ÃÂþóûðÃÂõýøõ. ÃÂõÿþÃÂÃÂõôÃÂÃÂòõýýþ ò ñðýúõ òÃÂôðÃÂàÃÂøÿþòþù ñûðýú ôþóþòþÃÂð, úþÃÂþÃÂÃÂù ýðôþ ñÃÂôõàÿþôÿøÃÂðÃÂÃÂ. âþûÃÂúþ òýðÃÂðûõ ÃÂõúþüõýôÃÂõÃÂÃÂàòýøüðÃÂõûÃÂýþ ÿÃÂþÃÂøÃÂðÃÂàõóþ, þñÃÂðÃÂðàòýøüðýøõ ýð ÃÂûõôÃÂÃÂÃÂõõ: ÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúÃÂ, ÃÂÃÂûþòøàÿÃÂõöôõòÃÂõüõýýþóþ ÿþóðÃÂõýøÃÂ, òþ÷üþöýÃÂõ ÃÂÃÂÃÂðÃÂýÃÂõ ÃÂðýúÃÂøø ø úþüøÃÂÃÂøþýýÃÂõ ÃÂñþÃÂÃÂ. ÃÂþÿþûýøÃÂõûÃÂýþ ú ÃÂÃÂþüà÷ðúûÃÂÃÂðõÃÂÃÂàõÃÂõ ôþóþòþàýð ÷ðúûðôÃÂòðõüÃÂàýõôòøöøüþÃÂÃÂÃÂ.

- ÃÂþûÃÂÃÂðÃÂàÃÂÃÂõôÃÂÃÂòð. ÃÂàòÃÂôðÃÂàÃÂÃÂàöõ ò úðÃÂÃÂõ ñðýúþòÃÂúþóþ þÃÂôõûõýøàøûø ÿÃÂÃÂõü ÿõÃÂõÃÂøÃÂûõýøàýð úðÃÂÃÂþÃÂúÃÂ.

ÃÂðöýþ ÃÂþÃÂÃÂðýÃÂÃÂàòÃÂôðýýÃÂù óÃÂðÃÂøú òýõÃÂõýøàÿûðÃÂõöõù ôþ ÿþûýþù òÃÂÿûðÃÂà÷ðôþûöõýýþÃÂÃÂø, ÃÂÃÂþñàòþòÃÂõüàÿõÃÂõÃÂøÃÂûÃÂÃÂàôõýÃÂóø ø ýõ ôþÿÃÂÃÂÃÂøÃÂàÿÃÂþÃÂÃÂþÃÂúø.

Ипотека под залог части недвижимости без согласия иных собственников

Нередки случаи, когда залогом в ипотеке является доля в квартире (доме). Однако, чтобы заложить имущество требуется согласие всех совладельцев недвижимости.

Наличие в собственности доли в квартире не дает право полноправного распоряжения жильем:

- осуществлять продажу;

- совершать обмен;

- закладывать жилье.

В случае отсутствия согласия всех собственников, банк может отказать в оформлении ипотечного договора.

Существует несколько законных способов получения ипотеки:

- Получение согласия собственников на залог.

- Разменять квартиру.

- Предоставить совладельцу право на выкуп доли в квартире.

Банковские займы

Не многие банки практикуют оформление ссуды под залог комнаты, у большинства из них такие условия исключены. Навстречу могут пойти при оформлении ипотеки, тогда имеющаяся доля становится видом обеспечения. Из наиболее популярных стоит отметить ипотечную программу от Газпромбанка, она предусматривает покупку жилья на вторичном рынке. В качестве залога может выступать как приобретаемое жилье, так и доля имеющегося имущества, в том числе комната в общежитии. Программа предполагает покупку недвижимости на вторичном рынке, стоимость займа от 500 000 до 60 000 000 рублей, сумма кредита составляет от 15% от покупаемого жилья. Аванс обязателен – от 10% от цены на объект. Минимальная ставка – 9,5% годовых. Наибольшие суммы ипотечных займов предназначены для жителей Москвы и Московской области.

Многое зависит от места расположения, инфраструктуры и стоимости этой комнаты на рынке недвижимости. Так, комнату, размещенную в центре Москвы или Санкт-Петербурга, принимают в качестве залога охотно. В чем суть? Цена жилья в центре столицы стоит больших денег и ежегодно его рыночная цена только возрастает. Учитывая эти факты, каждый банк подходит к решению в индивидуальном порядке.

Выделяют следующие банки, оформляющие займ под залог доли жилья:

Банк | Наименование продукта | Сумма | Ставка | Срок | Прочие параметры |

| Сбербанк | Нецелевой кредит под залог недвижимости | До 10 000 000 рублей | От 12% годовых | До 20 лет | Сумма кредита не может быть более 60% от цены залога. |

| Почта Банк | Потребительский кредит | От 50 000 до 1 000 000 рублей | От 12,9% до 24,9% | От 1 до 5 лет | За получение суммы к выдаче банк взимает единоразовую комиссию, ее размер зависит от суммы кредита (от 0% до 4,9%) |

Все крупные банки России имеют программы, подразумевающие предоставление займа под залог недвижимости. Одни кредиторы разрабатывают индивидуальные программы под каждый вид ссуды, но другие не используют этого деления, условия обобщены. Как раз в таком банке можно оформить кредит под залог комнаты.

Как срочно оформить займ под залог доли в квартире – 4 полезных совета

Наличие залога само по себе ускоряет получение ответа от банка.

А экспертные советы помогут вам оформить займ на более выгодных условиях.

Совет 1. Пользуйтесь услугами брокеров

Профессиональный кредитный брокер знает ВСЁ о выгодных займах в вашем регионе. Он в курсе, какие условия в том или ином учреждении, имеет налаженные контакты с банковскими работниками.

Такой специалист найдёт для вас самый выгодный вариант из всех возможных, а при необходимости поможет получить займ с плохой «кредитной кармой».

Вопрос в том, как найти честного и действительно полезного брокера? Квалифицированного специалиста ищут, как хорошего врача – по рекомендациям. Если такой способ вам недоступен, ориентируйтесь на рейтинги, статус фирмы, отзывы на независимых ресурсах.

Совет 2. Берите частный займ

Совет для тех, кому уже отказали в банках и других финансовых компаниях. Частному кредитору нет дела до вашей кредитной истории, он не потребует кучу документов для подтверждения платежеспособности. При этом деньги частник выдаёт практически моментально.

Минусы – риск связаться с аферистом, высокие процентные ставки.

Совет 3. Рассчитывайте условия займа с помощью кредитного калькулятора

Хотите сэкономить время – пользуйтесь кредитными калькуляторами, которые есть на сайте любого уважающего себя банка и МФО. Так вы сразу поймёте, что вас ожидает, и быстро подберёте самый выгодный вариант.

Совет 4. Консультируйтесь с инвесторами

Профессиональные инвесторы вкладывают свои средства только в выгодные проекты. Но при необходимости они помогут вам подобрать индивидуальную программу кредитования, которая ускорит оформление займа.

Инвестиционные компании, как и частники, не интересуются вашей кредитной историей. Их гарантия – сама недвижимость, которую вы не хотите потерять.

Небольшое видео в помощь:

Особенности получения кредита под залог доли

Банки с нежеланием идет навстречу собственникам жилых долей в квартире из-за высоких рисков по таким операциям. Если заемщик не будет исполнять свои договорные обязательства, банк выставит его имущество на торги, а реализовать часть квартиры в жилом фонде непросто. Но это совсем не означает, что, имея в собственности долю, невозможно оформить кредитный договор. Для таких операций потребуется сбор дополнительных документов. Займы под долю имеют более высокие процентные ставки, а также повышенные требования к качественным и техническим характеристикам объекта залога.

Получение кредита под залог доли в банковском учреждении – сложная и трудоемкая процедура

Важно знать ее основные особенности:

- заемщик за свой счет страхует объект залога либо сумма страховки включается в стоимость кредита;

- стоимость комнаты или доли рассчитывается экспертным путем, что не всегда совпадает с мнением заемщика по поводу цены своей недвижимости;

- банк вправе потребовать официальные данные о зарплате клиента;

- потребуется погасить задолженность по всем коммунальным платежам;

- необходимо письменное согласие всех дольщиков квартиры (дома) на оформление кредита;

- на период действия кредитного договора накладывается запрет на любые операции с объектом недвижимости;

- доля в натуральной форме должна соответствовать целой комнате;

- в комнате вместе с заемщиком не должны проживать несовершеннолетние дети, так как в случае проблем с оплатой долгового обязательства банк не сможет получить в органах попечительства разрешение на продажу жилья;

- плюсом будет наличие у будущего заемщика в собственности транспортных средств или других объектов недвижимости, которые можно будет реализовать в счет погашения долга.

Как получить займ под залог доли в квартире – 5 основных этапов

В РФ изрядное количество собственников долевого имущества, но лишь некоторые банки работают с такими залогами. Другие финансовые компании более охотно идут на контакт, но взаимодействие с такими организациями – это всегда рискованное и непредсказуемое мероприятие.

Чтобы не допустить ошибок и оформить займ юридически грамотно, пользуйтесь экспертным пошаговым руководством.

Этап 1. Выбор компании и подача заявки

Найти выгодное предложение в банках – задача непростая, но вполне посильная, особенно для людей, проживающих в мегаполисах. Из десятков банков наверняка найдётся 2-3 учреждения, которые рассмотрят ваш вариант и вынесут положительное решение о выдаче займа.

Выбирая банк, рассмотрите в первую очередь ту компанию, услугами которой вы уже пользуетесь. Лояльным клиентам банки предоставляют индивидуальные условия и более низкие процентные ставки.

Если вы живёте в небольшом городе, и банк с нужной программой найти не удалось, ищите потенциальных партнёров среди МФО, ломбардов и прочих финансовых компаний с безупречной репутацией. Не будьте излишне доверчивыми, никому не верьте на слово, проверяйте организацию на сайте Налоговой Службы и Банка России.

Этап 2. Оценка недвижимости

Вы имеете право оценить недвижимость самостоятельно. Для этого найдите компетентного оценщика и закажите услугу за свой счёт. Придётся выложить лишние деньги, но зато вы получите объективное представление о цене и подтверждающий это документ.

Если оценку будет проводить кредитор, в его интересах – занизить стоимость, чтобы снизить свои риски.

Этап 3. Сбор документов

Список документов самого заёмщика я уже приводил выше.

Обязательно понадобятся бумаги на недвижимость:

- свежая выписка из ЕГРН – с 2017 года она заменяет свидетельство права собственности;

- документы, подтверждающие, что недвижимость приобретена на законных правах – куплена, досталась по наследству, приватизирована, подарена;

- технический паспорт объекта – если у вас его нет, его сделают в БТИ;

- кадастровый паспорт;

- справка об отсутствии долгов по коммунальным услугам – долги стоит закрыть заранее;

- выписка из домовой книги;

- сведения о других собственниках и жильцах, прописанных в квартире – а также согласие других владельцев на манипуляции с недвижимостью.

Если есть документ оценки, прилагаем и его. Банки почти в обязательном порядке потребуют страховку на объект, но вы вправе выбрать страховую компанию самостоятельно.

Этап 4. Подписание договора

Каждый договор займа под залог недвижимости составляется в индивидуальном порядке. Формальных соглашений не бывает. Документ обязательно нужно прочесть перед подписанием, желательно не один раз.

Наиболее важные моменты договора:

- итоговая ставка;

- права кредитора и ваши права;

- условия досрочного закрытия кредита;

- наличие комиссий за финансовые и банковские операции;

- условия начисления штрафов.

Если какие-то пункты покажутся вам сомнительными, вы имеете право настоять на их исключении из договора или изменении формулировки.

И ещё один момент: кредитный договор и договор залога – это разные документы. И назначение у них тоже разное. Проверяйте оба соглашения, лучше при участии профессионального юриста. В этом вам может помочь Правовед — онлайн сервис юридических услуг.

Этап 5. Получение денег и возврат займа

Пока не получите перевод на карту или наличные на руки, не расслабляйтесь.

Вам остаётся только потратить деньги по назначению и начать возвращать их согласно графику платежей. Обязательно храните платежные документы, в которых указано, когда, за что и сколько было уплачено. Не допускайте просрочек, пользуйтесь самыми безопасными и дешёвыми способами перевода денег.

Нюансы

Чтобы выгодно взять кредит под такой залог доли в квартире, надо учесть ряд нюансов:

подаваемые документы должны быть в полном порядке, так как на это банки обращают внимание в первую очередь;

заемщику необходимо застраховать потенциальный залог на свои средства;

услуги эксперта долевого имущества от кредитора не всегда выгодны клиенту;

предоставление справки о доходах значительно увеличивает шанс на одобрение кредита;

сроки действия всей собранной документации должны быть больше периода кредитной рассрочки;

важно документальное подтверждение отсутствия задолженностей по коммунальным выплатам и налогам;

обязательно письменное одобрение со стороны всех собственников квартиры (дома), если доли не выделены;

до погашения долга по займу никакие финансовые сделки с заложенным объектом (продажа, обмен, дарение) недопустимы.

Если нет уверенности в выгодности такой сделки, то стоит сначала сопоставить все «за» и «против». С одной стороны, таким способом можно быстро получить довольно солидную сумму на приемлемых условиях. С другой – доля, не самый ликвидный залог и продать ее в случае необходимости банку будет проблематично. Да еще надо будет собрать немало документов для подтверждения права владения на долю. Но самый весомый минус – это возможность потерять собственность.

Возможные сложности

Чтобы получить финансирование от банка недостаточно обладать своей долей в квартире. В ходе оформления кредита многие заемщики могут столкнуться со следующими трудностями:

- банки согласны рассмотреть альтернативные доказательства финансовой благонадежности соискателя, но кредитовать совсем без подтверждения дохода не готовы;

- на рассмотрение заявки обычно уходит не один день, а если необходимо срочное одобрение – повышают ставку годовых;

- несмотря на обеспечение в виде доли в недвижимости, банки часто дополнительно запрашивают множество документов (точный перечень зависит от самой организации и выбранной программы);

- неработающий пенсионер не сможет оформить такой вид кредита, поскольку одной пенсии считается недостаточно;

- наличие задолженности по коммуналке не является веским поводом для отказа, но в случае выявления другой негативной информации о заемщике решение будет однозначно отрицательное.

К этому стоит присовокупить малое количество банков, выдающих займы под залог доли в квартире без согласия других совладельцев. Это обусловлено тем, что в штате отсутствуют специалисты, способные адекватно провести оценку таких объектов.

Почему такие виды займов не популярны

Комната – всего лишь доля имущества и она имеет меньшую стоимость, чем целый объект. Много ли сейчас тех, кто желает приобрести жилье в коммуналке? Совсем нет. Естественно, на каждый товар найдется купец, но на это уйдет много времени. Бизнес строится таким образом, чтобы получать срочную прибыль. А провернуть быструю сделку по продаже комнаты сложно.

Причин может быть несколько:

- шумные и неблагополучные соседи;

- непрестижный район;

- здание признано аварийным, кстати, коммуналки часто расселяют;

- соседи по квартире имеют право первого выкупа и если они напишут отказ тогда можно свободно продавать жилье, сложности возникают, когда владелец умер или давно не проживает по месту регистрации.

В любом случае юридических формальностей при продаже комнаты намного больше, чем при реализации всего объекта. В целом бумажной волокиты очень много, а денежная выгода не такая существенная.

От чего зависит сумма кредита – 3 влияющих фактора

Ещё несколько лет назад кредитные компании считали долю в квартире неликвидным залогом. Займы под такие объекты если и выдавали, то только в единичных случаях. Но ввиду высокого клиентского спроса банки пересмотрели своё отношение к кредитованию под залог доли и стали более демократичны в этом вопросе.

Если вы собственник конкретной доли в квартире и имеете правоустанавливающие документы, то найдутся и банки, которые заинтересуются вашим имуществом в качестве предмета залога.

Но при этом вам придётся предоставить кредитору нотариально заверенное согласие всех остальных владельцев квартиры на ваши манипуляции с недвижимостью, даже если это ваш супруг (супруга). Теперь рассмотрим факторы, которые влияют на сумму кредита.

Фактор 1. Характеристики квартиры

Первый и самый главный фактор – это рыночная стоимость объекта недвижимости. В столице и крупных городах РФ цена на комнаты бывает выше миллиона, а то и двух-трёх. Если она изолированная, просторная, светлая, с ремонтом и имеет все условия для проживания, желающие на такой объект всегда найдутся.

Не получится заложить в банке комнату:

- в коммунальной квартире;

- в деревянном или двухэтажном доме;

- в пятиэтажном доме, построенном до 1975 года – если дело происходит в Москве;

- в аварийном здании или предназначенном к сносу;

- требующую капитального ремонта или реконструкции;

- с обременением в виде ареста или залога.

Желательно, чтобы комната была не меньше остальных комнат в квартире по площади. Будут проблемы, если владельцы других долей в квартире – несовершеннолетние лица.

Стоимость будет ниже, если объект неудачно расположен – поблизости нет транспортных развязок и прочей инфраструктуры. Сомнения вызовет расположение комнаты на крайних этажах здания – первом и последнем.

Фактор 2. Стаж работы и доходы заемщика

Если заёмщик официально трудоустроен и имеет достаточный для погашения кредита ежемесячный доход, доверия со стороны кредитных организаций будет больше. Соответственно, общая сумма кредита возрастёт.

Фактор 3. Целевое назначение кредита

Целевые займы, как правило, больше по сумме, чем нецелевые кредиты под залог недвижимости, так как банку нужна уверенность, что вы используете деньги строго по назначению. Придётся предоставить доказательства, что вы потратили деньги именно так, как заявили – например, на строительство или покупку жилья.

Кому выгодно оформление кредита под залог доли?

Несмотря на сложности оформления доли в качестве предмета залога для получения кредита, существует несколько категорий граждан, для которых такая сделка является выгодной:

- заемщики с плохой кредитной историей;

- люди, работающие без официального оформления;

- заемщики, имеющие непогашенные кредиты в различных банках;

- люди, официально получающие минимальную зарплату, при наличии основного заработка, выдаваемого в конвертах;

- индивидуальные предприниматели.

Таких клиентов банки относят к категории неплатежеспособных или с низкой платежеспособностью, что практически не дает шанса на получение кредита. Единственный выход – обращение в микрофинансовую организацию и оформление залогового займа.

Займ под залог доли квартиры без согласия собственников – возможно ли

В отличие от банков, микрофинансовые организации и частные заемщики охотно работают с залоговым имуществом, тратят меньше времени на оформление сопроводительной документации и гораздо лояльней относятся к соискателям. Заключить соглашение можно, даже имея текущие задолженности в иных кредитных компаниях и обладая отрицательной кредитной историей.

Структурам, отличающимся от банковских, требуется:

- паспорт соискателя, как идентификатор личности;

- документы на право владения собственностью.

Согласия остальных собственников в большинстве случаев не требуется. Предложения от МФО и частных инвесторов более «тяжеловесные» в плане процентов, но и результат соискатель получает быстрее.

Преимуществами отношений с микрокредиторами является следующее:

- скорость обработки информации и оформление договоренности;

- оценка имущества происходит в сжатые сроки;

- соискатель может рассчитывать на сумму не меньше половины залоговой стоимости имущества;

- срок, на который выдается займ под залог доли квартиры, может составлять от нескольких месяцев, до нескольких лет;

- отсутствие внимания к кредитной истории соискателя и предыдущим финансовым делам;

- возможность досрочного погашения задолженности приветствуется и никак не ограничивается;

- получение непосредственно финансов может проходить как наличными, так и безналичными средствами с использованием различных возможностей (карты, электронные кошельки и прочее).

Плюсы и минусы

Требование письменного согласия совладельцев вытекает из норм ГК РФ. Оно является обязательным и охраняет законные интересы сособственников жилья. Банки поэтому ставят условием кредитного договора привлечение таких лиц в качестве созаемщика или поручителей. Взамен клиент получает кредит по сравнительно низкой процентной ставке.

В залоговых компаниях и МФО клиент без особых хлопот может получить значительно большую сумму, но под завышенный процент — от 19%. При невозврате кредита заемщик будет иметь дело с коллекторскими структурами, лишится доли жилье, которая будет продана третьим лицам.

PRO новостройку 7 (499) 450-27-46 (Москва)

Важно понимать, что в случае нарушения кредитных обязательств, большинство кредитных учреждений обращаются за помощью к коллекторам. Вызвано это тем, что за определенную плату и премиальные, коллектора спасают банки от судебных тяжб, так как стараются обязать заемщика избавится от залогового имущества добровольно, миную судебные и исполнительные процедуры

Фактически такие собственники не имеют четкой доли, поэтому, с юридической точки зрения, у них отсутствует право полностью распоряжаться своей частью (открыть новый лицевой счет, поставить счетчик света, а также платить коммунальные услуги, только за свои квадратные метры).

Что необходимо для получения займа при наличии плохой КИ?

Информация, находящаяся в базе БКИ, не всегда достоверна. Чтобы узнать кредитную историю, гражданин вправе раз в год получить справку в бюро. Если в выписке обнаружатся неточности, ошибки, то следует получить в банке справку, подтверждающую своевременную выплату займа. Справка прилагается к заявке на ипотеку.

Важно! Многие банки осуществляют свою деятельность не со всеми бюро кредитных историй. Поэтому есть вероятность, что сведениями о КИ клиента они могут не располагать, что увеличивает шансы заемщика на получение средств

Для оформления займа можно воспользоваться услугами МФО. Стоит помнить, что займы подобные учреждения выдают под большие проценты и на определенных условиях.

| Получение микрозайма | Для получения кредита заемщику потребуется предоставить паспорт. |

| Услуги кредитного брокера | Брокер располагает сведениями о названиях БКИ, которые сотрудничают с тем или иным банком. Несмотря на это велика вероятность получения отказа от банка, который указал брокер. |

| Услуги частного инвестора | В качестве оплаты за оказанные услуги в получении займа инвесторы требуют его часть. |

Недостатки кредитования под залог доли в квартире в МФО

Согласно п.11 ст.12 Закона РФ №151-ФЗ, МФО и МКК не имеют права выдавать потребительские кредиты под залог жилого помещения или доли вправе на общее имущество.

Мошенники, работающие под вывеской МФО, могут предложить человеку, попавшему в сложную жизненную ситуацию, обойти закон, не позволяющий заключить с физическим лицом договор залога под жилье. Клиенту предлагается заключить договор купли-продажи или договор дарения квартиры. Если кредит вовремя погасить не удается, заемщик остается без единственного жилья.

Защитить интересы такого заемщика закон о микрокредитовании не может, так как человек лично подарил свою квартиру. К таким предложениям следует относиться крайне настороженно, помня, что существуют ограничения на выдачу кредитных средств под залог жилья для МФО и МКК.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Idl ksu kz: регистрация личного кабинета, вход, функционал ЛК – 01.06.2021

- Eskk ru: регистрация личного кабинета, вход, функционал – 01.06.2021

- Mobrog: авторизация, вход в личный кабинет и возможности персонального аккаунта – 01.06.2021

Сумма и срок кредита

Сумма, которая будет предоставлена заявителю после заключения кредитного договора, определяется расчетным путем. Сотрудник компании оценивает все жилое помещение, в котором находится объект залога, и полученную сумму уменьшает на треть. Далее по данным свидетельства о праве собственности определяется размер доли и рассчитывается сумма кредита.

Например, если клиент имеет комнату в двухкомнатной квартире, то он вправе рассчитывать на получение кредита в сумме 50% от стоимости жилья минус 30%. Если квартира трехкомнатная – 33% от стоимости минус 30% и т.д.

Некоторые МФО выдают кредиты в сумме 50-60% от стоимости жилья, однако такие займы имеют повышенные ставки и малый срок кредитования.

Что касается сроков, то МФО чаще всего выдают кредиты под залог доли на 24 месяца, но принятие окончательного решения происходит после изучения данных потенциального заемщика.

Ипотека под залог доли в квартире с несовершеннолетним

Сделки с недвижимостью, в которых участвуют несовершеннолетние дети, регулируются Семейным (ст.60) и Гражданским (ст.ст. 26, 28, 37) Кодексом РФ и совершаются с участием сотрудников органов опеки. Данная процедура позволяет защитить интересы несовершеннолетних.

Закон разделяет граждан, не достигших 18-летнего возраста, на 2 категории:

- Малолетние (до 14-летнего возраста). Обеспечение законных прав и интересов осуществляется родителями и иными законными представителями.

- Подростки (от 14 до 18 лет). Ребенок вправе участвовать в совершении любого вида сделки, однако, требуется наличие нотариально заверенного письменного согласия родителей. При этом извещать органы опеки и попечительства о совершении сделки с недвижимостью не нужно.

В данном случае банки предлагают клиентам 2 вида кредитования:

- Целевой кредит — выдается на покупку жилья, которое становится залоговым имуществом.

- Не целевой кредит — средства предоставляются на любые цели. В качестве залога выступает недвижимость заемщика.

Требования к залогу

Все банки предъявляют, в целом, схожие требования к недвижимости, предлагаемой в качестве обеспечения. Однако, некоторые из них имеют и специфические условия.

Основное требование – это, конечно, ликвидность:

- наличие в собственности целой квартиры без других владельцев и обременения – бесспорный плюс для принятия положительного решения по заявке;

- недвижимость должна находиться в непосредственной близости от черты города, где располагается отделение банка.

С юридической точки зрения:

- сособственниками квартиры или дома не должны быть несовершеннолетние граждане (отчуждать такие доли по суду, как правило, не получается);

- на площади, принадлежащей заёмщику, не должно быть зарегистрировано третьих лиц;

- залоговое имущество не должно быть единственным местом жительства заёмщика.

Однако, право на долю и право на комнату в квартире – не совсем одно и то же. Законодательно право на долю не закрепляет право пользования какой-то конкретной комнатой. Именно это и делает реализацию доли в квартире затруднительной и невыгодной.

Как увеличить шансы на получение кредита под залог – 3 полезных совета

Чем больше доказательств финансовой стабильности вы предоставите, тем выше шансы получить положительное решение по заявке.

А ещё вам помогут наши экспертные советы.

Совет 1. Воспользуйтесь услугами кредитных брокеров

Опытный кредитный брокер гораздо лучше вас ориентируется в кредитных вопросах, в курсе всех нюансов и подводных камней, имеет знакомых среди банковских сотрудников. Он подскажет, куда обращаться не стоит, укажет на ваши ошибки и поможет их исправить.

Другой вопрос, где найти честного брокера, чтобы не выбросить деньги на ветер. Тут всё просто – следует иметь дело только с солидными компаниями с безупречной репутацией и многолетним опытом работы.

Ориентируйтесь на независимые рейтинги и отзывы реальных людей на специализированных форумах. Никому неизвестные фирмы однодневки обходите стороной.

Совет 2. Берите кредит в финансовой компании

В таких компаниях не проверяют с излишней строгостью кредитную историю, не требуют справок о доходах и сами помогают собрать нужные документы. О «тёмной стороне» таких сделок я уже говорил – мошенников и нечестных игроков в сфере залогового кредитования вне банковского сектора предостаточно.

Совет 3. Оформите отказ от приватизации в вашу пользу

Если остальные доли в квартире принадлежат вашим родственникам или хорошим соседям, они имеют право отказаться от приватизации в вашу пользу. Так вы станете единственным полноправным собственником. С таким клиентом банки имеют дело гораздо охотнее.

Посмотрите ролик и узнайте больше о юридических нюансах операций с долевой собственностью.