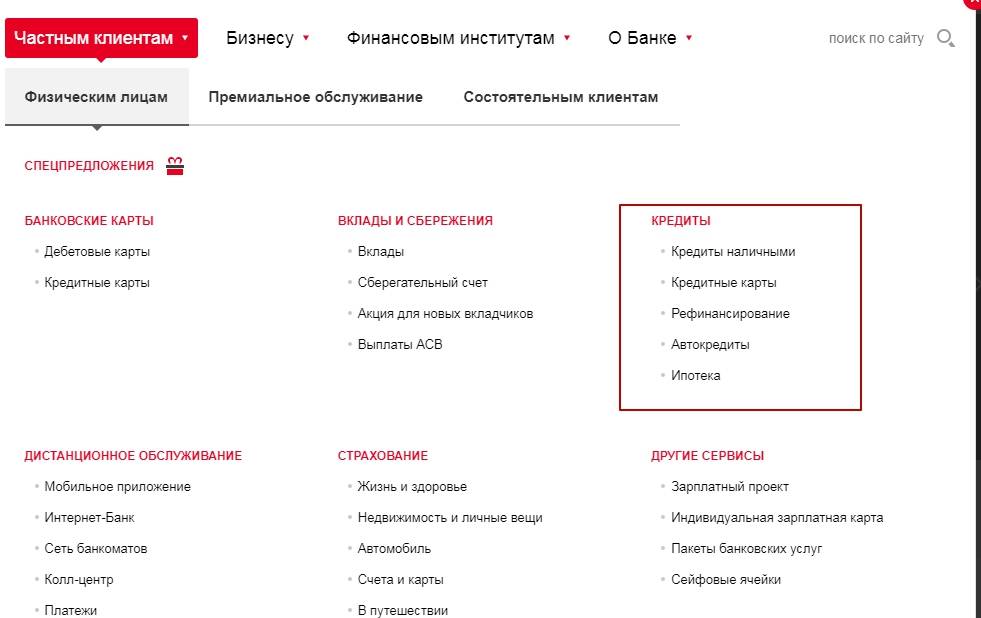

Какие документы нужны, порядок оформления

Чтобы воспользоваться рефинансированием, нужно обратиться в банковский филиал либо оформить предварительную заявку на его официальном сайте.

При обращении необходимо предъявить комплект документов, включающий:

- паспорт гражданина РФ;

- страховой номер лицевого счета;

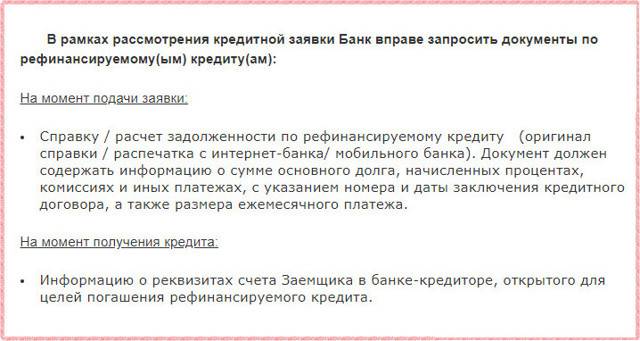

- кредитную документацию (справку об остатке задолженности по рефинансируемому займу, выписка об общей сумме долга и размере ежемесячных платежей, реквизиты банковского счета заемщика).

- копию трудовой книжки для подтверждения текущей занятости и стажа;

- документ, подтверждающий размер регулярных официальных доходов.

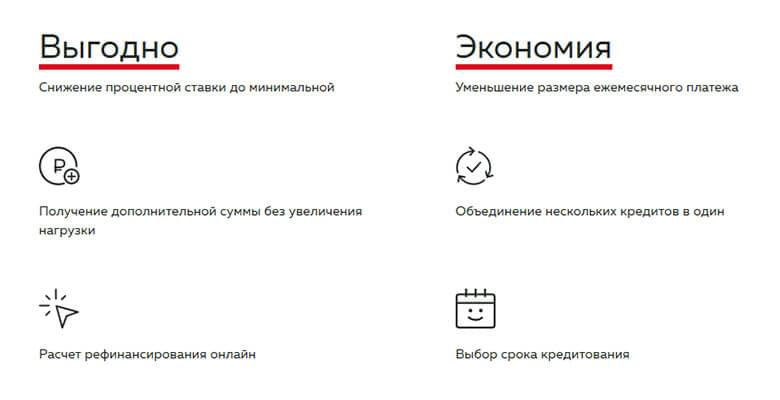

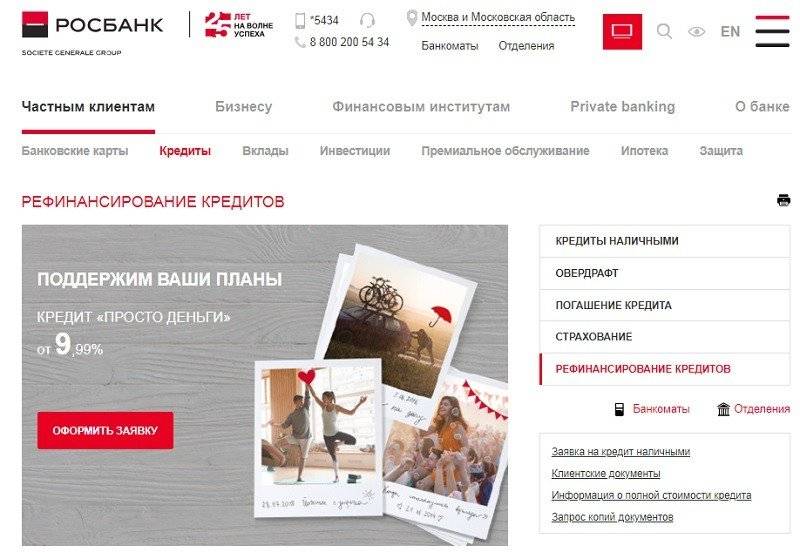

Рефинансирование кредитов в Росбанке ― это возможность погасить предыдущие займы на более выгодных условиях.

Особыми привилегиями при этом наделяются участники зарплатных проектов и сотрудники компаний-партнеров.

Плюсы и минусы рефинансирования в Росбанке

Росбанк входит в число немногих банков, которые занимаются перекредитованием клиентов. Данная услуга позволяет заемщикам:

- уменьшить процент вознаграждения банку за предоставление денег во временное пользование;

- объединить несколько задолженностей в одну и погасить их без штрафных санкций;

- снизить финансовую нагрузку на бюджет;

- избежать проблем с просрочкой по платежам.

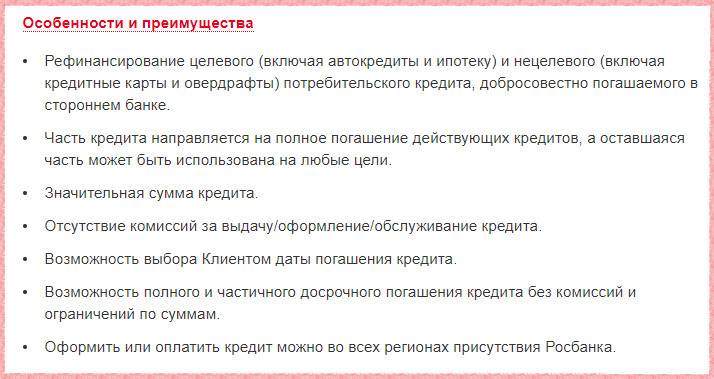

Преимуществом рефинансирования кредита в Росбанке является также:

- Возможность перекредитования по разным видам займа:

- целевого на приобретение автомобиля и жилой недвижимости;

- нецелевого, включая кредитные карты и краткосрочные кредиты, называемые овердрафтами.

- Большие кредитные суммы.

- Отсутствие скрытых дополнительных комиссионных расходов за оформление и обслуживание.

- Заемщику дано право выбрать комфортную для него дату погашения долга.

- Не существует ограничений и не взимаются комиссии при досрочном погашении кредитной задолженности.

Росбанк может дать возможность клиенту перекрыть предыдущий кредит и получить дополнительные деньги на любые цели. При этом сумма ежемесячного платежа увеличится незначительно.

Проблемных клиентов, может разочаровать, что банк отказывает в выдаче нового займа, если имеется отрицательная кредитная история и просрочки по текущему кредиту.

Чтобы получить только преимущества, следует тщательно изучить условия кредитования и собственные возможности.

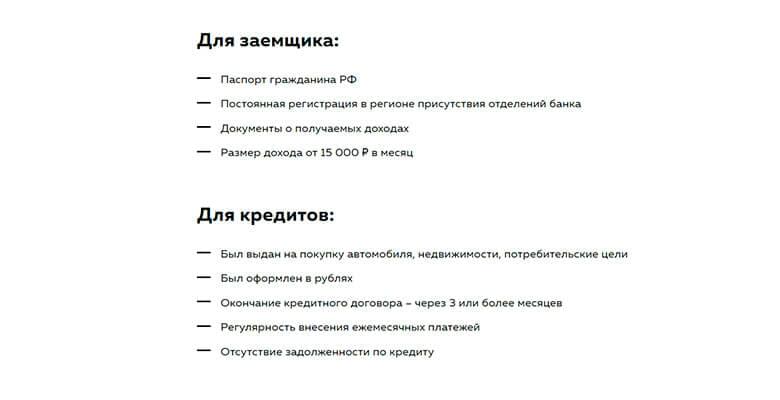

Какие требования к физическому лицу и список необходимых документов для перекредитования

Требования Росбанка к физическим лицам для одобрения рефинансирования достаточно лояльны:

- Гражданство РФ;

- Постоянная регистрация в месте присутствия банка.

Перечень необходимых для оформления кредита документов выглядит так:

- Паспорт гражданина РФ.

- Справка о доходах 2-НДФЛ или другой способ подтверждения дохода: справка по форме банка или работодателя, выписка по счету на который поступает заработная плата, выписка из пенсионного фонда (для пенсионеров), налоговая декларация (для предпринимателей) или другие способы.

- Информацию о текущих задолженностях и счета для их погашения в других кредитных организациях.

Подтверждение дохода может не требоваться при сумме рефинансировании менее 500 000 ₽ и запроса средств только на погашение текущих задолженностей (то есть без дополнительных денег на личные потребности). Если сумма запрашивается более 500 000 ₽ и доход подтверждается не 2-НДФЛ, то дополнительно предоставляется копия каждой заполненной страницы трудовой книжки с подтверждением работодателя. Росбанк оставляет за собой право запросить дополнительные документы.

Процедура оформления и погашения

Для оформления кредита необходимо подать онлайн заявку на официальном сайте Росбанка, позвонить по телефону горячей линии или самостоятельно посетить отделение. Рассмотрение заявления занимает от 1 дня. В случае получения положительного решения необходимо посетить отделение банка со всеми документами для заключения сделки. После подписания договора выделенные на рефинансирование деньги переводятся на счета других банком для закрытия текущих кредитов, а запрошенные средства на личные цели переводятся на карту физического лица или выдаются в кассе.

Погашение кредита производится аннуитетными (равными) платежами. В случае несвоевременного зачисления денег на сумму возникшей задолженности Росбанком начисляется штраф в размере 20% годовых от суммы долга за каждый день просрочки до ее полного погашения.

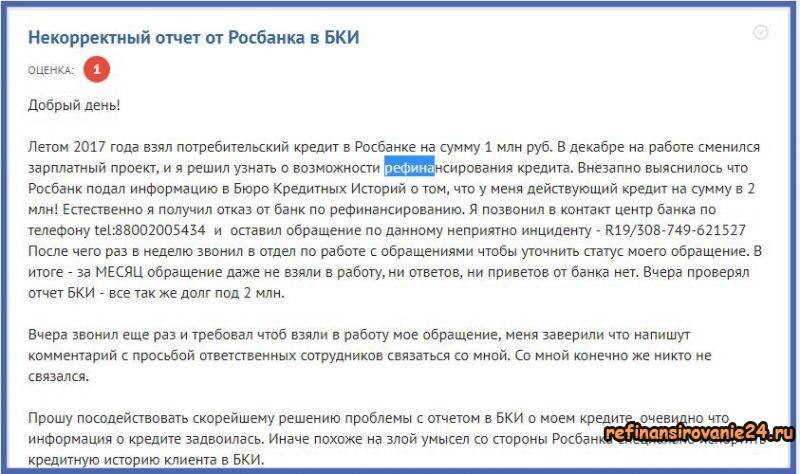

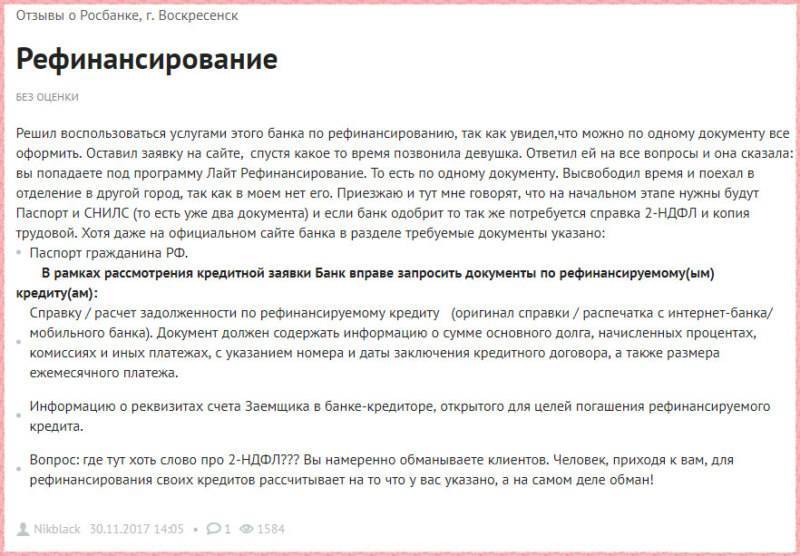

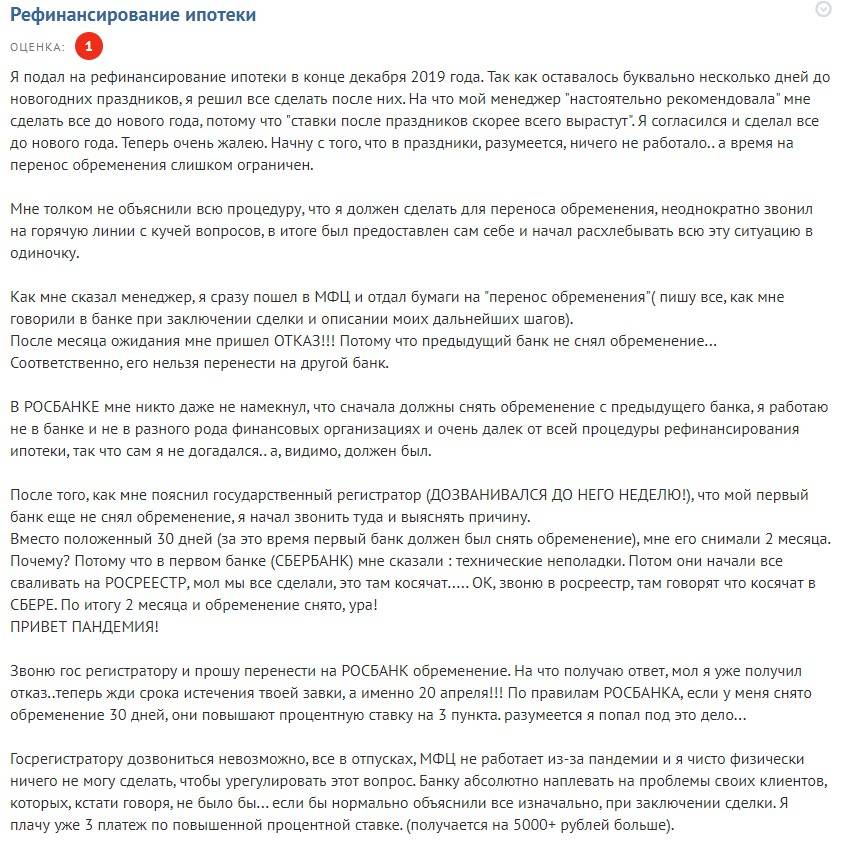

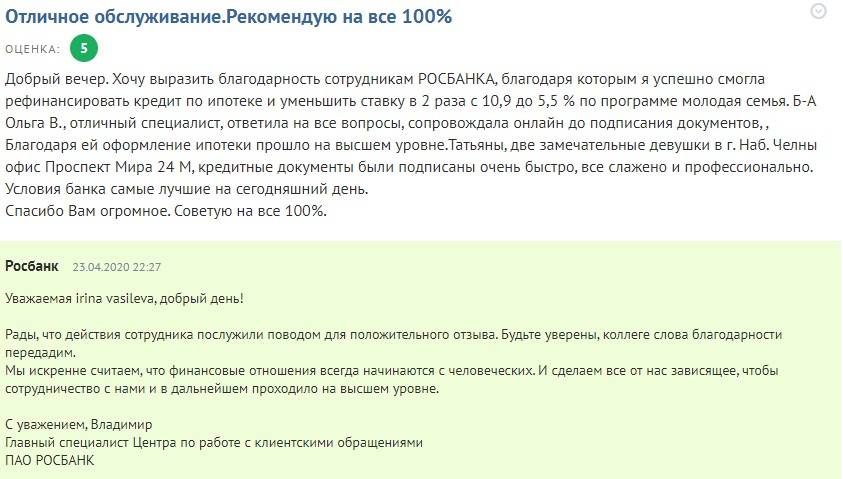

У Росбанка, как и любого другого банка, достаточно много негативных отзывов. О положительных результатах мало кто стремится рассказать в интернете, а негативным опытом хотят поделиться все. Сравнивая с отзывами на другие кредитные организации можно сказать, что клиенты Росбанка достаточно положительно относятся к их финансовым программам. Это касается как рефинансирования, так и других продуктов. Основное недовольство вызывает неправильно или не вовремя переданные в Бюро кредитных историй данный, что вызывает проблему и клиентов.

Лучшие предложения конкурентов

Среди конкурентов Росбанка, предлагающих оформить рефинансирование, можно выделить следующие банки:

- Близкими по процентным ставкам и условиям получения кредита являются ВТБ и УБРиР.

- Если вам требуется рефинансировать кредиты на небольшую сумму (до 300 000 ₽), то лучшим будет предложение от Тинькофф, так как именно этот банк начинает начислять проценты с 5 месяца кредитования.

- Независимо от размера запрошенных денежных средств наиболее выгодным может стать программа Альфа-Банка, по которой для физических лиц устанавливается фиксированная ставка от 9,9%.

Предложение по рефинансированию кредитов от Росбанка достаточно интересное, причем это касается всех его составляющих: условия, удобство оформления, лояльные требования. Добавляет привлекательности и относительно положительные отзывы о работе банка. Если вас заинтересовала данная программа, то подавайте заявку онлайн прямо сейчас.

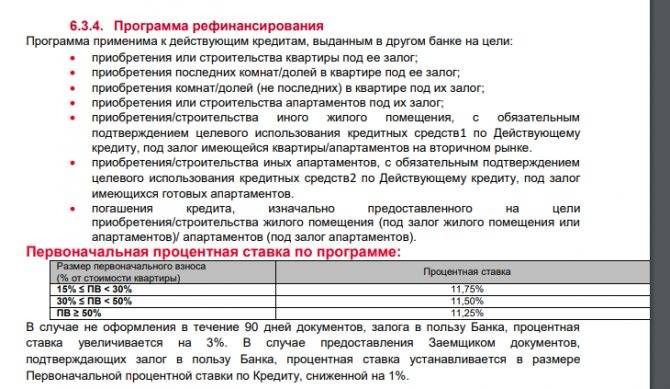

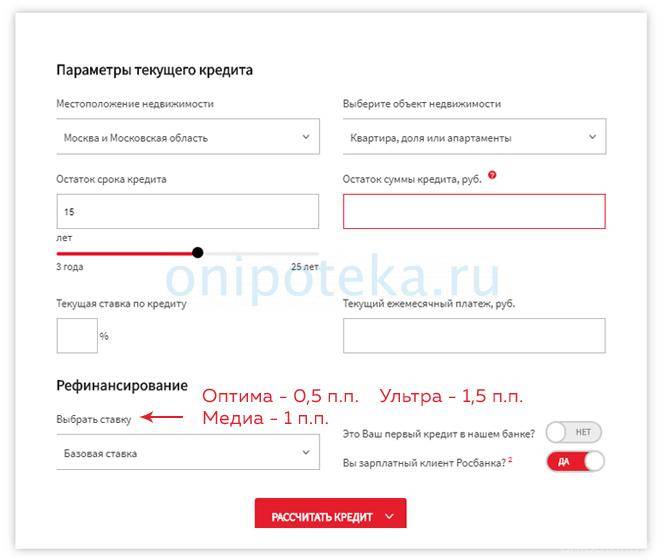

Условия рефинансирования в Росбанке

Рефинансирование кредита в Росбанке позволяет снять финансовую нагрузку при оплате потребительских займов, автокредита, ипотеки, кредитных карточек. Банк выдвигает минимальные требования к заемщикам. При этом предлагает выгодные процентные ставки, сроки и возможность объединить разные виды займов, взятые в разных банках, в один.

Минимальный пакет документов для нецелевых займов экономит время клиента, избавляет его от сбора кипы справок. Главный документ для оформления — паспорт. Необходимость дополнительных справок зависит от суммы и типа займа.

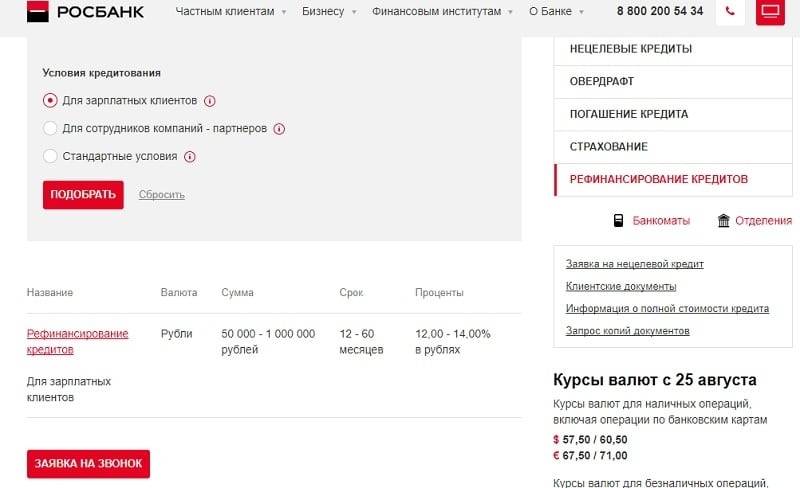

Для зарплатных клиентов

Росбанк предлагает перекредитование разным категориям клиентов. Заемщики, которые получают зарплату на карту банка, вызывают у него доверие, поскольку банковская организация может проверить их платежеспособность. Для рефинансирования потребительского кредита понадобится паспорт гражданина РФ. Росбанк предлагает зарплатным клиентам льготные условия — они могут взять ссуду под меньший процент на более длительный срок. Условия для зарплатных клиентов:

- минимальная ставка — 12%;

- максимальная ставка — 14%;

- минимальная сумма — 50 тысяч;

- максимальная сумма — 3 миллиона;

- срок — от 1 года до 7 лет.

Рефинансирование можно взять только в рублях.

Для новых клиентов

Для новых клиентов, которые еще не смогли проявить себя как благонадежные заемщики, Росбанк предлагает стандартные условия для перекредитования. Ссуды, взятые в другом банке, получится закрыть под больший процент. Условия для новых заемщиков:

- наименьшая ставка — 13,5%;

- наибольшая ставка — 17%;

- наименьшая сумма — 50 тысяч;

- наибольшая сумма — 3 миллиона;

- срок — от года до пяти лет.

Новые клиенты также могут взять кредит в рублях.

Для сотрудников компаний-партнеров

Сотрудникам партнеров Росбанк предлагает более выгодные условия перекредитования, чем новым заемщикам. Хотя зарплатным клиентам учреждение предлагает наиболее низкий процент, сотрудники партнеров могут претендовать на меньшую ставку, чем новые заемщики:

- ставка — от 13%;

- минимальная сумма — 50 тысяч:

- максимальная сумма — 3 миллиона;

- срок — от одного до пяти лет.

Узнать, входит ли ваша компания в список партнеров, можно по номеру линии поддержки клиентов или в любом отделении банка.

Для клиентов других банков

Росбанк предлагает рефинансирование кредитов других банковских учреждений физическим лицам, которые достигли совершеннолетия, имеют постоянный источник дохода, зарегистрированы в России, имеют действующий паспорт. Условия предоставления перекредитования зависят от того, является ли клиент новым, или уже пользуется услугами банка.

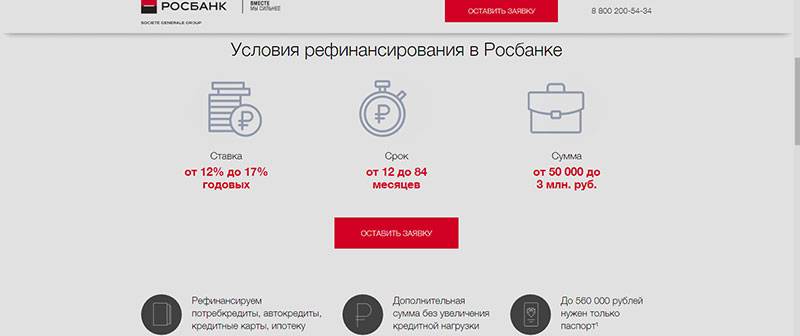

Банковская организация идет навстречу надежным заемщикам, которые уже успешно погасили ссуду или получают зарплату в банке. Процентные ставки стартуют от 12% годовых, а максимальный срок устанавливается до 84 месяцев. Сумма займа — в пределах от 50 тысяч до 3 миллионов рублей.

Для кредитования понадобится только паспорт, но если заемщик желает получить ссуду на сумму свыше 400 тысяч рублей, потребуется предоставить справку о доходах. Для пенсионеров можно предъявлять выписку из пенсионного счета. Также нужно иметь документ, который подтверждает трудоустройство. На выбор позволено предъявлять копию трудовой книги или трудового договора.

Как получить

Росбанк осуществляет рефинансирование в рамках потребительского кредитования. Процедура оформления таких ссуд хорошо отработана. Клиенту для получения кредита нужно выполнить всего несколько шагов:

- Подать заявку через сайт или офис кредитной организации

- Получить предварительное одобрение

- Собрать и представить в офис необходимые документы

- Дождаться проверки документов и получить окончательное одобрение сделки

- Ознакомиться с кредитной документацией и подписать ее

- Представить реквизиты для перевода средств в счет погашения задолженности в сторонних банках

- Подать заявление на досрочное погашение задолженности и получить справки об исполнении обязательств в банках – первоначальных кредиторах

Онлайн-заявка

Удобней всего начать оформление с заполнения заявки на сайте Росбанка. Это позволяет получить предварительное решение без визита в отделение кредитной организации и быстрее оформить ссуду в дальнейшем.

Форма онлайн-заявки включает всего 3 поля:

- Ф.И.О.

- телефон

- регион, где планируется оформить договор

Всю дополнительную информацию сотрудник банка запросит при телефонном разговоре с клиентом.

Рефинансирование кредитов в Росбанке

Подробнее

Кредитный лимит:

от 50 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

6,5%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

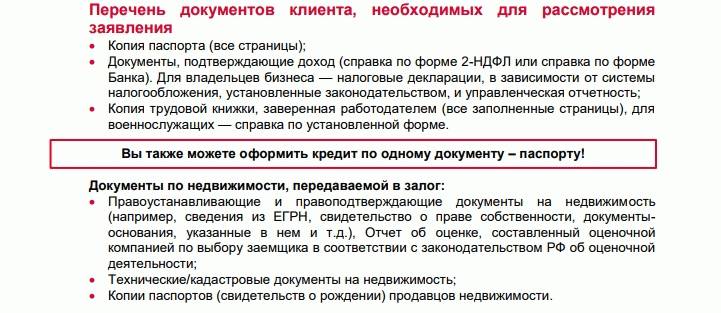

Документы

Клиенту необходимо представить для оформления ссуды паспорт, справку о доходах и документы по первоначальным кредитам. Если сумма кредита превышает 400 000 рублей, то может также потребоваться копия трудовой книжки.

По первоначальным кредитам нужно представить справку об остатке задолженности и реквизиты для перечисления средств на ее погашения. Необязательно обращаться к первоначальному кредитору для получения данного документа, Росбанк принимает для подтверждения суммы долга распечатки с мобильного или онлайн-банка.

В следующих случаях заемщику необязательно представлять документы о доходах и занятости, если он является владельцем зарплатной карты банка, а также при оформлении ссуды на сумму до 500 000 р. при условии, что она вся будет использована для погашения кредитов в других финансовых учреждениях.

Для погашения первоначальных ссуд нужно оформить заявление на досрочное погашение в соответствующем банке. После проведения данной операции следует обязательно получить справку об исполнении обязательств. При необходимости она может быть запрошена сотрудниками Росбанка.

Сколько ждать

Онлайн-заявки обрабатываются в течение 1-2 часов в рабочие дни. Примерно столько же времени понадобиться банку на принятие предварительного решения о возможности предоставления кредита. После передачи всех нужных документов в отделение Росбанка окончательное решение принимается в течение 1-2 дней.

Перевод средств на погашение задолженности в стороннем банке осуществляется сразу после подписания кредитной документации. Но межбанковский платеж может идти до 3 рабочих дней и этот момент нужно обязательно учитывать при обращении к первоначальному кредитору с заявлением о досрочном погашении долга.

Онлайн-заявка на рефинансирование кредита

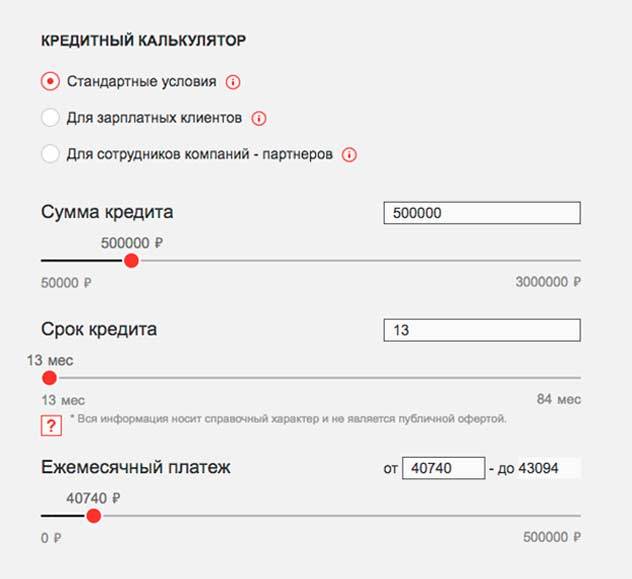

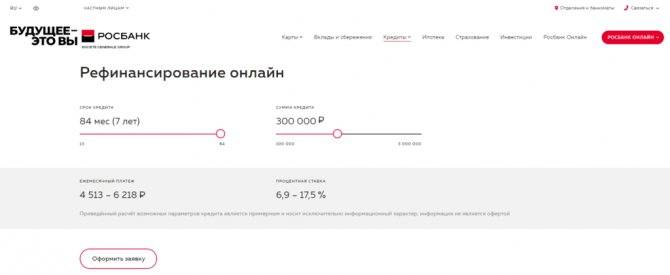

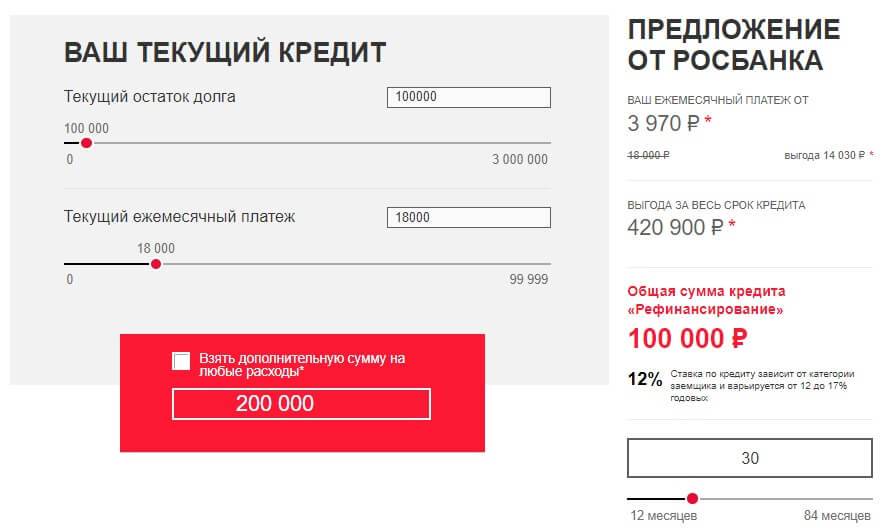

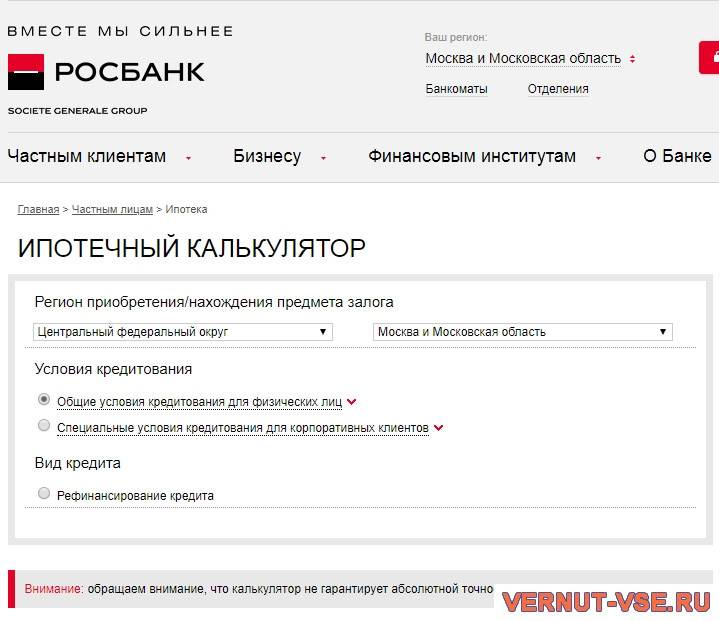

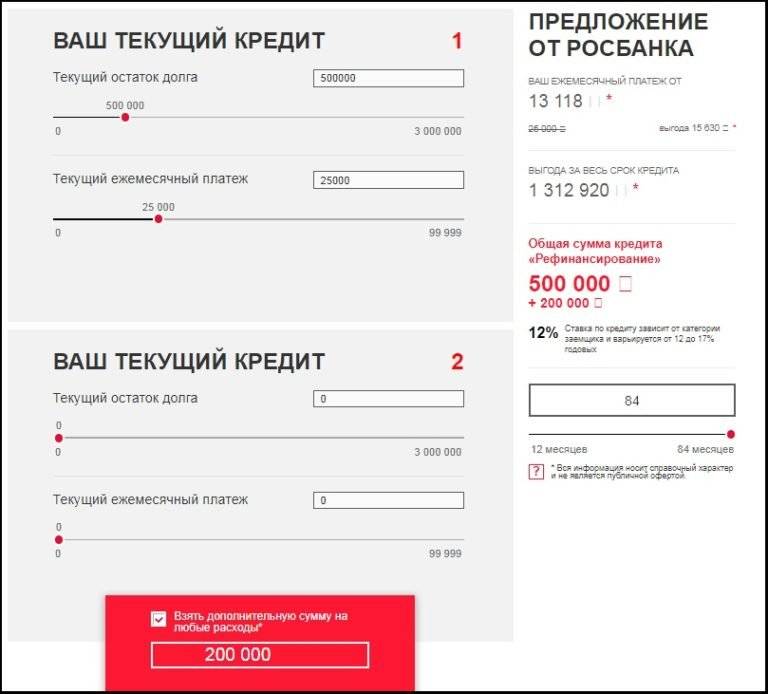

Оформить перекредитование можно тремя способами: по телефону, на сайте или в отделении банка. Сначала подаётся заявка, и в случае одобрения клиент получает деньги на закрытие прошлого долга. Не выходя из дома можно связаться с сотрудником, который расскажет обо всех условиях и составит заявление дистанционно. Для начала можно использовать калькулятор и рассчитать, сколько придётся платить.

В виртуальном бланке нужно выбрать свой ежемесячный платёж, оставшуюся сумму долга и срок кредитования. Система автоматически подсчитывает, сколько нужно будет платить после перекрытия займа. Это примерные суммы по средней ставке, реальный платёж может отличаться. Итоговые условия подскажет менеджер в момент оформления.

Заявка на рефинансирование в Росбанке – второй шаг. Для этого нужно:

Ваше заявление будет на рассмотрении примерно 3 дня. Если банк решил одобрить запрос, останется прийти в отделение и подписать договор.

Способы погашения кредита

После оформления и получения денег возврат одолженной суммы происходит так же, как и обычный кредит. Дату платежа клиент выбирает сам. Также банк предлагает досрочное полное или частичное погашение без комиссий. Для удобства заёмщиков Росбанк предусмотрел практически все возможные способы оплаты.

Ежемесячные платежи можно вносить:

- через банкоматы Росбанк;

- в отделении банка;

- в личном кабинете интернет-банка;

- через платежные системы Элекснет, Золотая корона и Киви-терминалы.

Деньги переводятся на счёт компании, реквизиты клиент получает с копией договора. При оплате с карты в банкоматах Росбанка зачисление проходит сразу, в остальных случаях это занимает от нескольких часов до 5 рабочих дней. При переводе через почту лучше оплатить долг минимум за 10 дней до даты платежа. Если платёж просрочен, также необходимо оплатить пеню и штрафы. Проверить актуальный размер платежа можно в личном кабинете на портале Росбанка или в мобильном приложении.

Отзывы о рефинансировании в РОСБАНКЕ подтверждают, что такой пересчёт кредита – выгодная услуга. Размер ежемесячного платежа снижается практически вдвое, поэтому заём перестаёт быть непосильной ношей. Особенно удобно, если объединяется несколько линий с других банков. Вместо постоянного контроля над всеми кредитами, можно платить один раз в месяц и по сниженной ставке. Главное – выполнять все требования банка и вовремя оплачивать долг.

Лучшие предложения конкурентов

Среди конкурентов Росбанка, предлагающих оформить рефинансирование, можно выделить следующие банки:

- Близкими по процентным ставкам и условиям получения кредита являются ВТБ и УБРиР.

- Если вам требуется рефинансировать кредиты на небольшую сумму (до 300 000 ₽), то лучшим будет предложение от Тинькофф, так как именно этот банк начинает начислять проценты с 5 месяца кредитования.

- Независимо от размера запрошенных денежных средств наиболее выгодным может стать программа Альфа-Банка, по которой для физических лиц устанавливается фиксированная ставка от 9,9%.

Предложение по рефинансированию кредитов от Росбанка достаточно интересное, причем это касается всех его составляющих: условия, удобство оформления, лояльные требования. Добавляет привлекательности и относительно положительные отзывы о работе банка. Если вас заинтересовала данная программа, то подавайте заявку онлайн прямо сейчас.

Как погасить кредит на рефинансирование в Росбанке

Оплата кредита на рефинансирование происходит автоматически, снимая с вашего счета нужную сумму в день, указанный вами днем оплаты. Нужно только чтобы на вашем счету была нужная сумма в день оплаты кредита.

Внести платеж можно следующими способами:

В отделениях Росбанка по всей стране

При себе необходимо иметь паспорт гражданина РФ и пластиковую карту, полученную при оформлении кредита, или номер текущего счета (20 знаков) или синоним счета (13 знаков) или кредитный договор.

Сроки зачисления средств на счет: — в день обращения — при использовании карты; — 1-3 дня — в остальных случаях.

Через банкоматы Росбанка и банков-партнеров, оборудованные функцией приема наличных

При себе достаточно иметь банковскую карту, полученную при оформлении кредита.

Сроки зачисления средств на счет: — через банкоматы Банка — моментально; — через банкоматы банков-партнеров — 1-3 дня.

Через систему дистанционного банковского обслуживания «Интернет-банк» и «РОСБАНК Онлайн»

Сроки зачисления средств на счет: — в день проведения платежа — при проведении платежа в рабочее время; — следующий рабочий день — при проведении платежа по окончании рабочего времени.

Через терминалы самообслуживания «Элекснет», Кошелек Элекснет, со счета мобильного телефона МТС и Билайн

Сроки зачисления средств на счет: — если операция проведена после 17:00, зачисление на счет производится на следующий рабочий день.

Через платежную систему «ЯндексДеньги»

Сроки зачисления средств на счет: — 3-5 рабочих дней.

Через отделения «Почты России» почтовым переводом, заполнив стандартный бланк почтового перевода.

Сроки зачисления средств на счет: — во избежание возможных штрафов за просрочку платежа, пожалуйста, осуществляйте почтовые переводы не менее чем за 10 рабочих дней до даты списания очередного платежа по кредиту.

Через отделения сторонних банков

Вы можете пополнить баланс вашего текущего счета переводом денежных средств со счета в другом банке.

Через пункты сервиса «Золотая Корона – Погашение кредитов» (Билайн и другие)

Будьте внимательны, по прошествии даты платежа либо последнего дня платежного периода, как указано в вашем кредитном договоре, при не поступлении платежа в РОСБАНК взимается пеня от суммы платежа за каждый день просрочки согласно условиям договора кредита или выпуска кредитной карты. Просим вас заблаговременно вносить платежи по кредиту во избежание возникновения просрочки и в целях формирования положительной кредитной истории.

Тарифы и условия

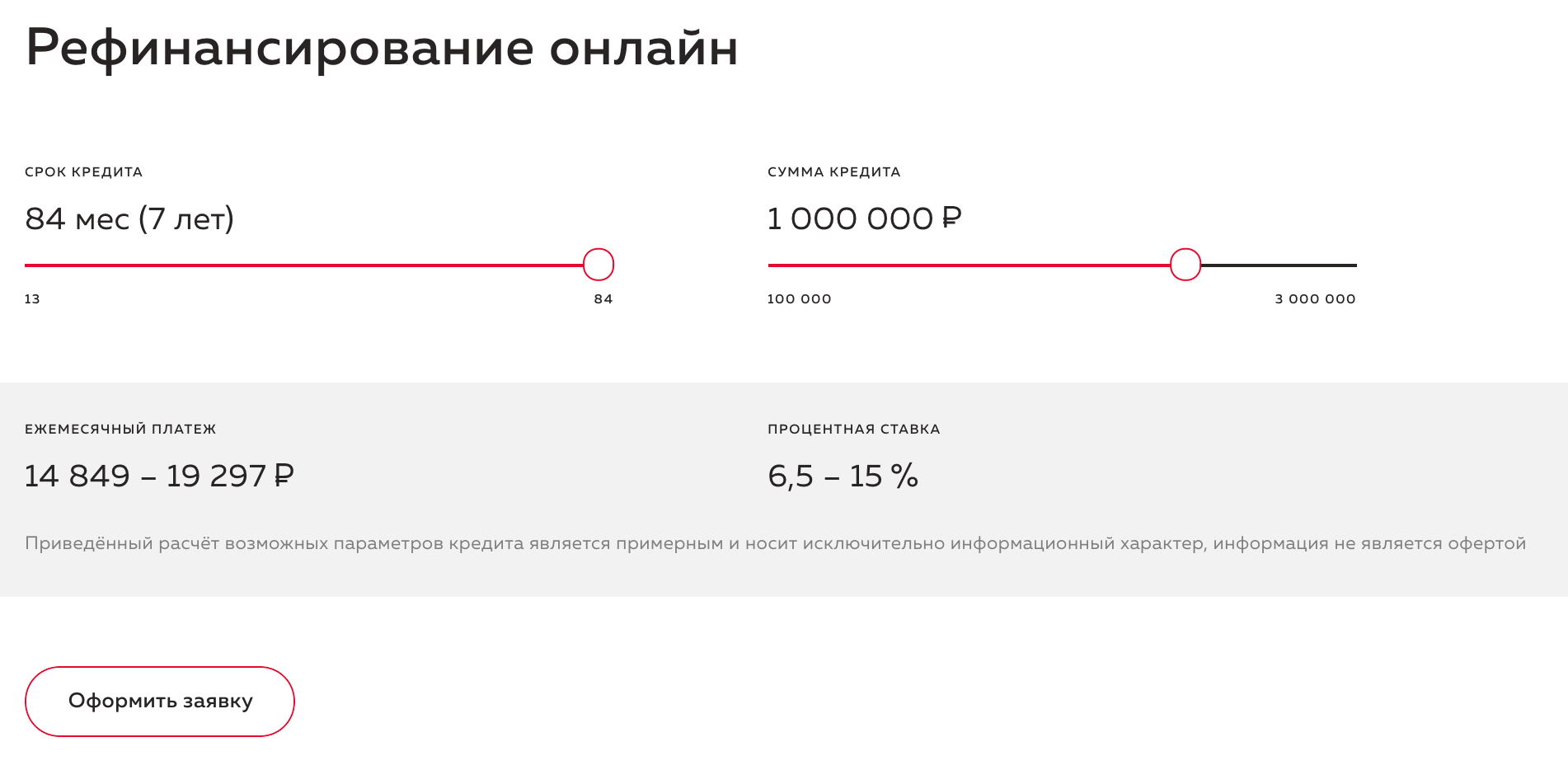

Выдается ссуда на рефинансирование без залога или поручительства. Ее сумма может составить от 50 тысяч до 3 миллионов рублей. Клиент может направить на оплату задолженности только часть одобренной ссуды, а остальные деньги ему будут выданы наличными и их можно использовать без каких-либо ограничений. Срок кредитования на стандартных условиях может составить до 5 лет.

Для клиентов, имеющих зарплатные карты банка или работающих в фирмах-партнерах, он может быть увеличен до 7 лет. Ставка определяется персонально для каждого клиента. Она может составить 6,5-15%. Страхование жизни необязательно.

Но банк может увеличить ставку при отказе от данной услуги, а также заемщик должен понимать увеличивающиеся риски для него самого и его родственников. При отсутствии страхования погашать долг нужно будет в полном объеме даже в случае утраты трудоспособности или смерти заемщика.

Погашение осуществляется аннуитетными платежами. Досрочная выплата долга с пересчетом переплаты возможна без комиссии. Мораторий на данный вид операций также отсутствует. Для наглядности все основные параметры программы рефинансирования приведем ниже в виде таблицы.

Рефинансирование кредитов в Росбанке

Подробнее

Кредитный лимит:

от 50 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

6,5%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

| Параметр | Значение |

| Сумма | От 50 тысяч до 3 млн рублей, возможно получение части одобренной суммы наличными |

| Срок | До 7 лет, если клиент работает в фирме-партнере или имеет зарплатную карту банка, в иных случаях – до 5 лет |

| Ставки | 6,5-15% (изменяется в зависимости от индивидуального решения) |

| Обеспечение | Не нужно |

| Страхование | Оформляется добровольно, при отказе возможно увеличение ставки |

| Погашение задолженности | Аннуитетными платежами |

| Досрочное погашение | Допустимо без мораториев и комиссий |

Рефинансирование кредитов в УБРиР

Подробнее

Кредитный лимит:

от 100 000 до 1 600 000 руб.

Срок до:

10 лет

Ставка:

от

6,5%

Возраст:

от

19 до

75 лет

Рассмотрение:

2 часа

Оформить

Рефинансирование кредитов в Альфа-Банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,7%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить

На что обратить внимание

Заключение любого кредитного договора требует внимательного отношения. Клиенту нужно ориентироваться не только на слова менеджеров финансового учреждения, но и самостоятельно определять насколько выгодны предложенные условия.

Рассмотрим, на какие моменты стоит обратить внимание:

Параметры кредита. При заполнении заявки потенциальный клиент указывает желаемый срок и сумму ссуды. Финансовое учреждение анализирует каждый запрос и принимает решение о том, на каких условиях может быть заключен договор. Оно может не совсем соответствовать ожиданием потребителей. Например, банк может увеличить срок кредитования или уменьшить одобренную сумму

Рекомендуется также обратить внимание на ставку, предложенную в индивидуальных условиях.

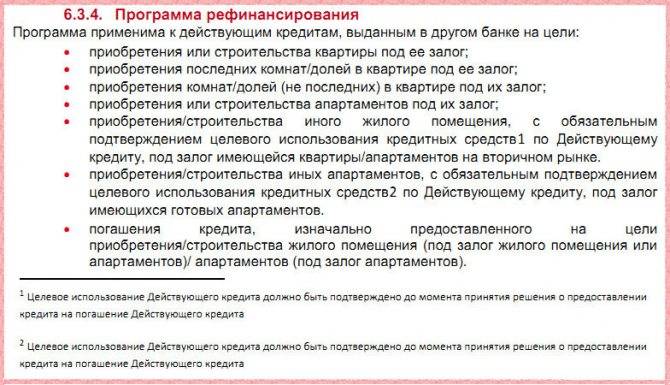

Целевое использование. Основное назначение кредита на рефинансирование – погашение задолженности перед сторонними банками

Денежные средства, выделенные на эти цели, будут отправлены Росбанком первоначальному кредитору и получить их наличными заемщик не сможет. Но клиент может запросить дополнительно сумму на любые цели. Она будет выдана наличными.

Страхование. При оформлении договора потребительского кредитования банк настоятельно рекомендует подключать программу страхования. Но потребитель имеет право отказать от участия в ней, т. к. оно приводит к дополнительным расходам. При отказе от страховки нужно понимать возрастающие риски, а также возможность увеличения ставки по ссуде.

Дополнительные услуги. Финансовое учреждение при оформлении рефинансирования может предложить дополнительные продукты из своего ассортимента или от партнеров за отдельную плату. Клиенту надо самостоятельно оценить ценность данных услуг для себя и если необходимо – отказаться от дополнительных сервисов до момента подписания документации.

Ответственность. Несмотря на отсутствие обеспечения по кредиту, заемщик несет финансовую ответственность по принятым на себя обязательствам. Если долг не будет погашен своевременно, то банк может начислить пени, а также привлечь для взыскания коллекторов или обратиться в суд. При принудительном взыскании долга после судебного решения приставы могут изъять имущество, находящееся в собственности клиента и реализовать его для погашения задолженности.

Правила досрочного погашения. Банк допускает проведение данного вида операций без комиссии и не устанавливает на них мораторий. Но заемщику необходимо обязательно соблюдать правила проведения процедуры, описанные в договоре. Во избежание ошибок и связанных с ними расходов лучше всю информацию по вопросу досрочного погашения уточнить заранее.

Если в процессе изучения договора у клиента появляются вопросы, то их стоит сразу задать сотрудникам кредитной организации. Только после того, как вся документация будет полностью понятна ее можно подписывать.

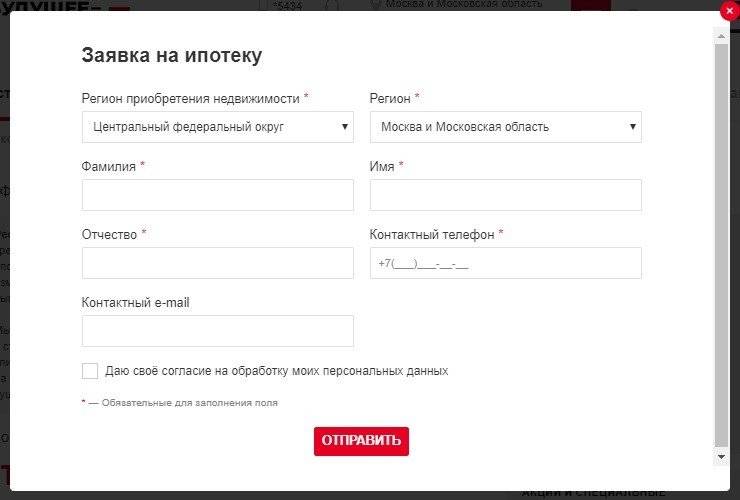

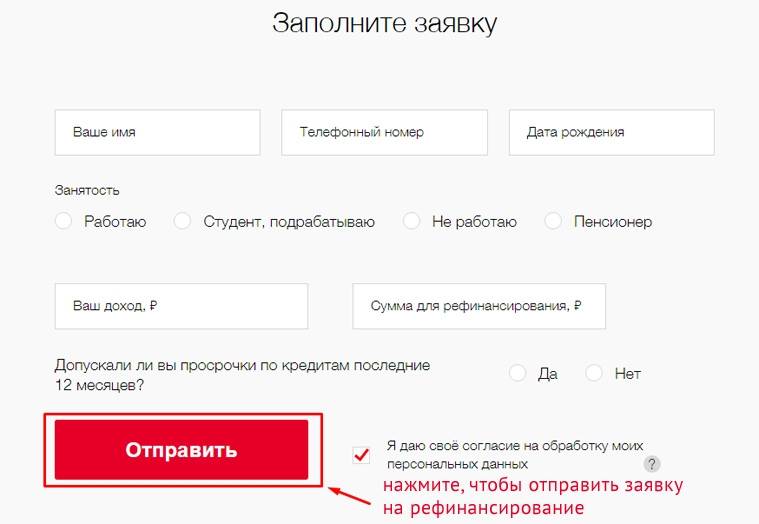

Как оформить заявку онлайн?

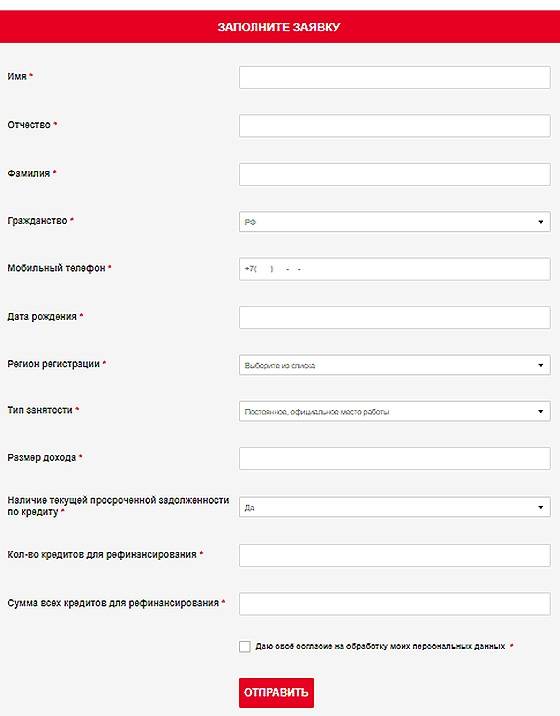

Для того чтобы подать онлайн заявку на оформление рефинансирования, необходимо: зайти на сайт Росбанка, перейти в раздел подачи заявок. В появившемся всплывающем окне указать следующую информацию:

- фамилия, имя и отчество,

- гражданство,

- контактный номер телефона,

- дату рождения,

- регион места проживания,

- тип занятости (постоянная, пенсионер либо не работающий),

- размер дохода,

- сведения о наличии просроченной кредитной задолженности,

- количество подлежащих рефинансированию договоров,

- сумму всех задолженностей,

- и нажать на кнопку «Отправить».

После этого ожидаем звонка менеджера для обсуждения предварительных условий, уточнения пакета документов и согласования даты и времени посещения офиса и подачи документов.

Что дает рефинансирование потребительских кредитов?

Преимущества, которые дает рефинансирование кредита для физических лиц в Росбанке, в т.ч. потребительских:

- предоставляемая сумма имеет значительный размер и позволяет перекрыть практически любую задолженность, объединить имеющиеся долги;

- часть предоставляемых средств можно использовать на любые нужды, если полностью погашены рефинансируемые долги;

- комиссия за выдачу, оформление, обслуживание Росбанком не взимаются;

- даты выплат клиент выбирает самостоятельно;

- открытая опция досрочного погашения полностью или частично без ограничений;

- доступность (получить можно в любом регионе, где имеется отделение Росбанка).

Зачем банкам рефинансирование?

Получить нового клиента от конкурентов – это положительный момент в конкурентной борьбе банков. Поэтому банки стараются переманить заёмщиков на свою сторону, предлагая более выгодные условия потребительского кредитования.

Какие могут быть негативные последствия переоформления долгов?

Можно выделить следующие основные недостатки:

- большая сумма, подлежащая выплате, что является естественным, т.к. помимо основного долга в нее входят также все проценты и комиссии, предусмотренные старым кредитным договором;

- больший срок выплаты;

- больше переплата;

- при просрочке новых платежей ставка по рефинансированию может быть увеличена, что приведет к еще большим переплатам чем ранее по старым долгам.

Однако все эти негативные последствия нивелируются тем, что размер ежемесячного платежа снижается. Благодаря рефинансированию в Росбанке, снижается и финансовая нагрузка на семейный бюджет. Появляется возможность направить высвободившиеся средства на другие нужды.

Как происходит погашение в Росбанке нового кредита?

Росбанк предлагает своим клиентам несколько вариантов оплаты:

- если оплата производится со счета открытого в этом банке, то необходимо вносить ежемесячный платеж на такой счет, после чего будет произведено списание этих средств для оплаты займа;

- если погашение производится со счета открытого в другом банке, то необходимо перечислять денежные средства на кор.счет Росбанка, после чего они будут зачислены для погашения задолженности;

- если выплата производится другим способом, то способы оплаты основного долга и процентов устанавливаются индивидуально.

Для внесения ежемесячных платежей по рефинансированию кредитов можно воспользоваться одним из следующих способов:

- в офисе банка;

- через интернет-банкинг;

- через банкоматы;

- с помощью системы «Золотая Корона»;

- электронными деньгами – кошелек Яндекс.Деньги;

- в отделениях Почты России;

- через терминалы самообслуживания «Элекснет».

Независимо от того, какой способ оплаты будет выбран, особое внимание следует уделять своевременности внесения ежемесячных платежей и срокам полного погашения задолженности. Так как их нарушение влечет наложение установленных договором штрафных санкций

Контакты и реквизиты

Чтобы приступить к рефинансированию текущих кредитов, нажмите на зеленую кнопку «оформить», и заполните онлайн заявку.

4.666666666

Продукты которые можно рефинансировать

Лучшие предложения Росбанка для своих клиентов позволяют существенно сэкономить, особенно если речь идет о перекредитовании дорогостоящих потребительских займов или кредитных карт, где процент может достигать 30 % и даже больше.

Погасить можно как целевые (выданные на приобретение недвижимости, автомобиля), так и нецелевые займы (потребительские кредиты, овердрафты, кредитные карты).

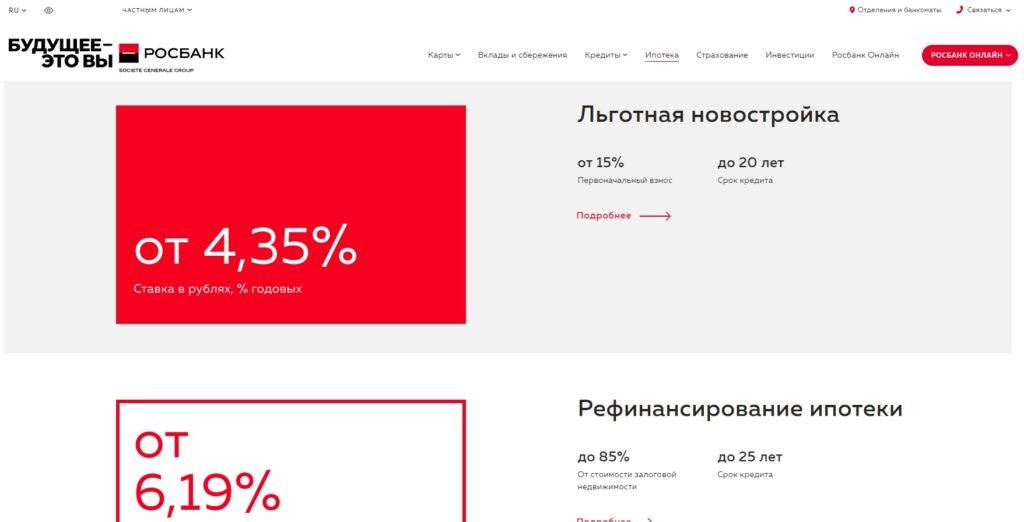

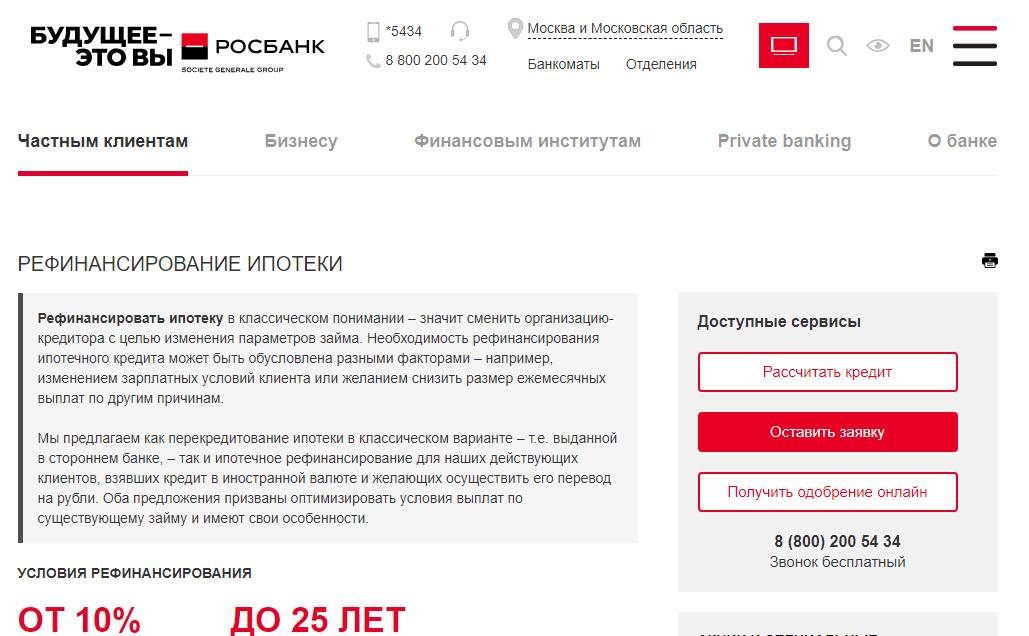

Ипотека

Рефинансирование ипотеки в Росбанке происходит по двум направлениям: перекредитование ипотеки других банков и рефинансирование ипотечного займа, выданного им самим.

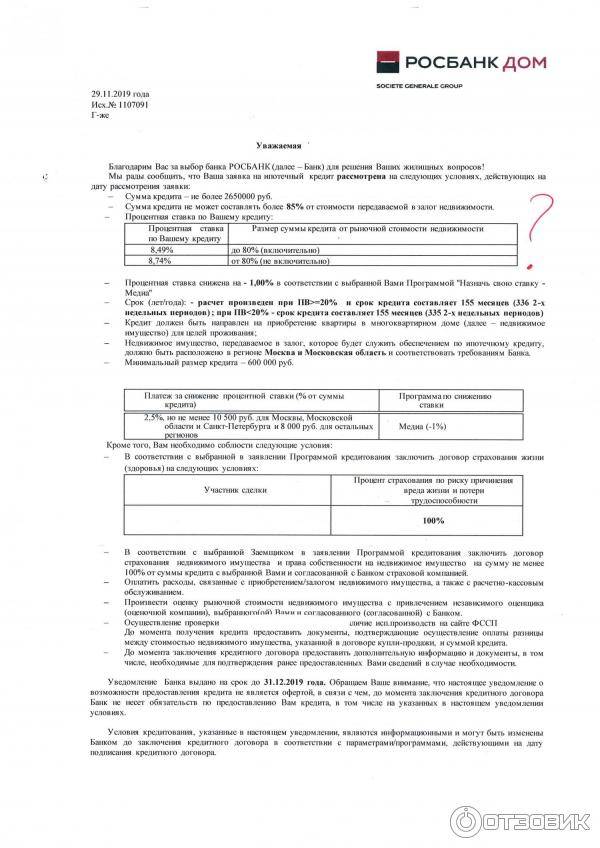

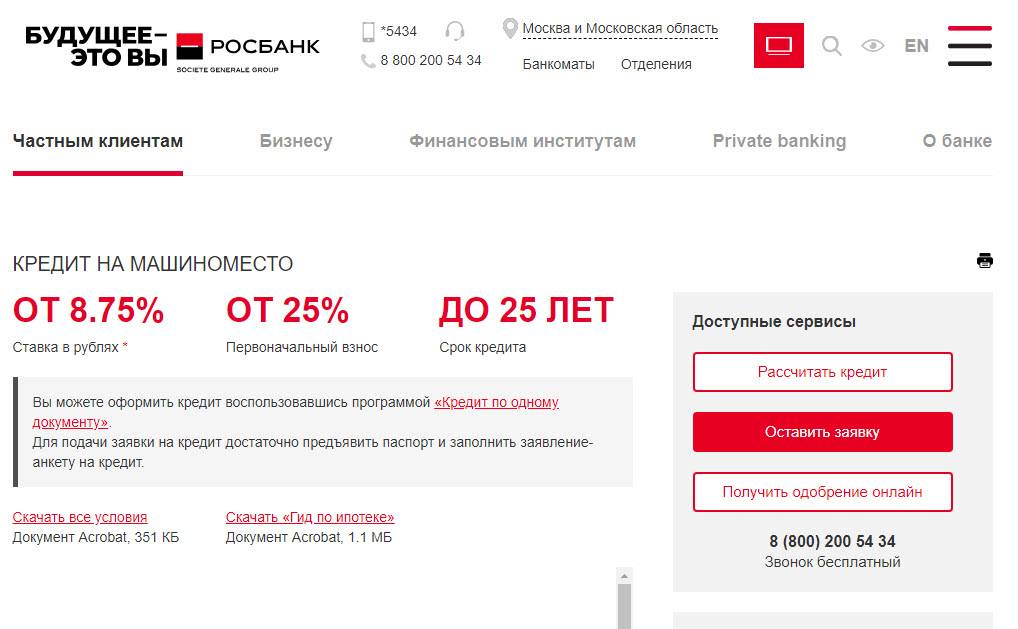

Процента ставка при этом начинается от 8,75 % в год. Максимальная ставка составляет 10,25 % при условии, что недвижимость приобретается на вторичном рынке.

Клиентам физическим лицам, которые хотят перекредитовать стороннюю ипотеку, банк предлагает следующие условия:

перекредитуются только рублевые займы,

залогом должна выступать жилплощадь или ее часть,

если ипотека была оформлена на стадии строительства, то к моменту перекредитования на объект недвижимости должно быть оформлено право собственности,

клиенту необходимо будет оплатить работу компании-оценщика, которая выдаст справку о текущей стоимости объекта недвижимости на рынке (от этого зависит максимальный размер кредита).

После того, как банк проанализирует все предоставленные документы и примет положительное решение, клиент сможет взять займ, который будет направлен на досрочное погашение ипотеки в другом банке. После этого предмет залога переходит в данном статусе в Росбанк (заключается соответствующее соглашение).

Для клиентов Росбанка:

можно перекредитовать ипотеку, которая была оформлена в иностранной валюте,

по текущему договору должны отсутствовать просрочки,

объект недвижимости, который оформлен в залог, должен располагаться в регионе присутствия банка,

заемщиком выступает лицо, на которое оформлен объект недвижимости,

заемщику необходимо будет оплатить госпошлину, регистрационные услуги, страховую премию, комиссию за перевод валюты в рубли.

Кредиты

Рефинансировать кредит в Росбанке можно не один, а сразу несколько. При этом банк будет ориентироваться на сроки заключения кредитных договоров и окончания их действия, сумму, процентные ставки, возраст и кредитную историю заемщика, размер его заработной платы (при запросе на займ размером свыше 500 000 рублей).

Рефинансирование потребительских кредитов происходит без комиссий, погасить выданный займ можно досрочно.

Помимо погашения потребительского кредита, клиент может запросить дополнительную сумму. Дату внесения ежемесячных платежей клиент может выбрать сам.

Автокредит

Что касается рефинансируемых автокредитов, то они относятся к разряду целевых, а значит, при оформлении нового займа, направленного на погашение старого, у вас могут попросить оформить в залог все тот же автомобиль. Исключение будут составлять случаи, когда оставшаяся сумма невелика.

Кредитные карты

Рефинансирование кредитной карты можно осуществить как в чистом виде, так и вместе с другими займами – потребительским, ипотечным, автомобильным. Даже если вам предложат самый высокий процент в размере 17 %, это будет выгодно – ни по одной кредитке нет такого низкого процента.

После погашения займа придется отдать карточку в свой старый банк – Росбанк должен быть уверен в том, что вы вновь ею не воспользуетесь. Впрочем, аналогичное требование предъявляют любые другие банки, которые осуществляют перекредитование кредиток и карт с овердрафтом.

Что такое перекредитование, его преимущества для заемщиков

Процедура имеет несколько этапов:

- Получение нового целевого займа на выгодных условиях.

- Перечисление средств на счет кредиторов.

- Написание заявлений о досрочном погашении.

- Ежемесячные взносы за новый договор кредитования.

Выгода для физического лица будет несомненная, если процентная ставка по новому займу существенно ниже, чем по текущим. Но помимо уменьшенной переплаты можно получить дополнительный ряд преимуществ, к примеру, маленькая сумма оплаты в месяц. Это может понадобиться при изменении материального положения, при смене или потере работы, при разводе или непредвиденных тратах. Уменьшение взноса достигается путем увеличения продолжительности кредитования. Если рефинансирование кредита в Росбанке одновременно затрагивает ипотеку и 2-3 потребительских займа (автокредит, кредитная карточка), то новый договор растягивают по ипотечному кредитованию.

К достоинствам процедуры можно отнести:

К достоинствам процедуры можно отнести:

- Объединение всех финансовых обязательств банкам в одно. За этот счет снижается частота просрочек и образования задолженностей. Статистически физическое лицо охотнее и более обязательно оплачивает единую выплату, чем 2-3 различные.

- В случае с ипотекой или автокредитом, когда имущество является залоговым, можно в ходе рефинансирования вывести квартиру или машину из залога. Это позволит распоряжаться имуществом, продавать, сдавать в аренду. Финансовое учреждение идет навстречу такому желанию в случае, когда за указанные целевые займы осталось внести небольшие суммы.

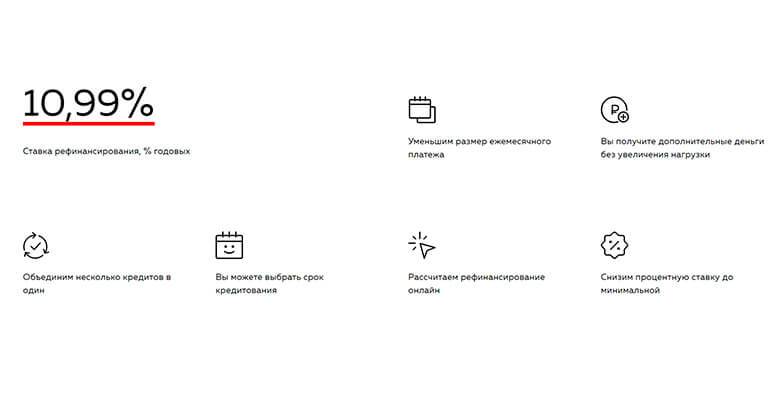

- Снижение процентной ставки. Росбанк предлагает от 9,99% годовых, что в 1,5 – 2 раза меньше классических условий потребительского кредита. Заемщик получает реальную выгоду, уменьшает общую и ежемесячную переплату.

Перекредитование можно считать полностью выгодной процедурой с пользой для обеих сторон. Банк привлекает нового клиента, уводя его от конкурента, а должник получает маленькую процентную ставку и удобную схему выплат. Но не для всех процедура доступна, посмотрим, для кого предназначена услуга.

Как оформить перекредитование долга в «Росбанке»?

Банк предлагает заполнить заявление онлайн. Для этого необходимо полностью написать свои данные в анкете, а затем указать точные сведения о ссудах – типе, сумме остатка и ежемесячного платежа.

Банк предлагает заполнить заявление онлайн. Для этого необходимо полностью написать свои данные в анкете, а затем указать точные сведения о ссудах – типе, сумме остатка и ежемесячного платежа.

После одобрения заявки следует обратиться с вышеуказанным пакетом документов в отделение, подписать договор. Средства не будут переданы наличными, они зачисляются на счета банков-кредиторов в качестве погашения долга.

Чтобы платеж был зачислен, требуется написать заявку о досрочном погашении займа. С этого момента у вас есть только одна ссуда.

| Читайте: Где лучшие условия по рефинансированию кредитов |