Что значит рефинансирование потребительского кредита

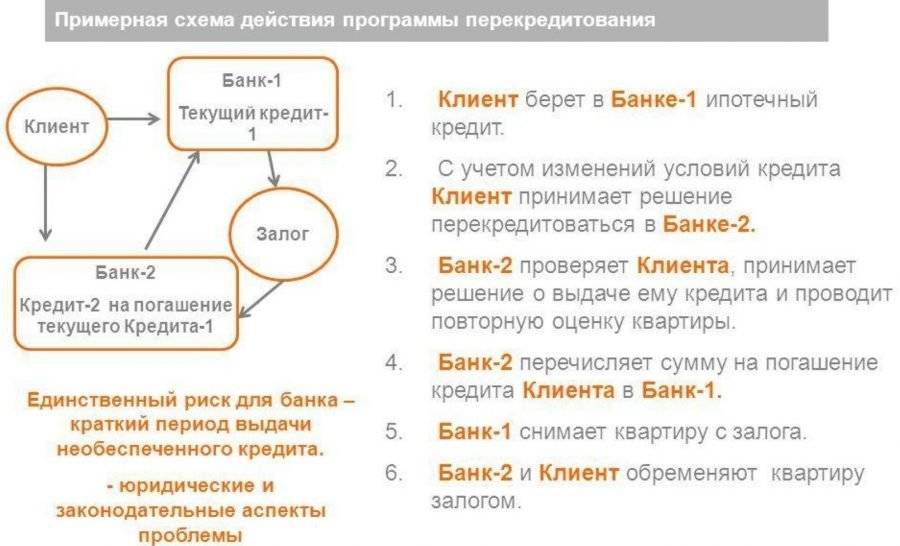

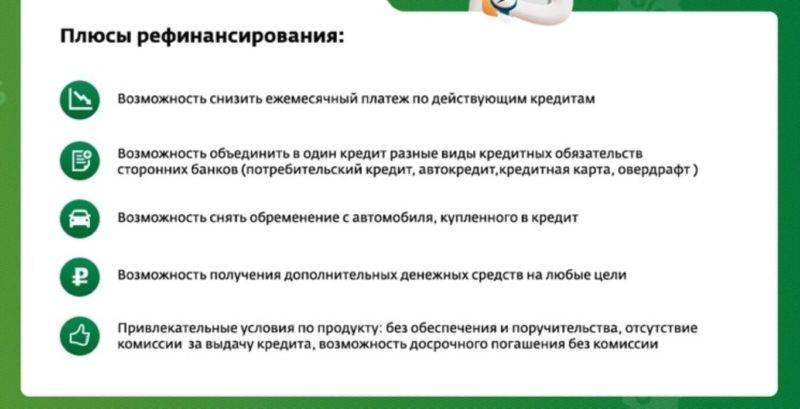

Рефинансирование, или перекредитование, подразумевает под собой замену действующего долгового обязательства на новое, то есть заемщик получает денежные средства от банка для погашения ранее взятого займа. Такая услуга применяется для достижения следующих целей:

- объединить несколько потребительских займов в один;

- снизить финансовую нагрузку на бюджет заемщика;

- увеличить срок возврата ссуды;

- улучшить условия по договору;

- избежать появления просроченных платежей, а с ними и роста задолженности.

Если говорить о том, что же такое перекредитование согласно своему юридическому смыслу, то тут всё просто. Рефинансирование – это тот же потребительский (целевой) заем

Но стоит помнить об одном важном моменте (он, как правило, прописан в договоре): при наличии задолженности воспользоваться этой услугой не получится. Чтобы рефинансирование потребительского кредита банк одобрил, необходимо соответствовать определенным требованиям

Оценивая заявление от заемщика, финансовая организация будет в первую очередь смотреть на следующее:

- К какой возрастной группе относится клиент (минимальный возрастной порог – 21 год, максимальный – 65 лет).

- Наличие российского гражданства.

- Трудовой стаж (не менее 3 месяцев на последнем месте работы) и опыт работы (от 1 года).

- Уровень дохода (ежемесячный платеж не должен приближаться к порогу 50–60 % от зарплаты, в противном случае будет получен отказ).

- Постоянная регистрация в регионе присутствия выбранного банка.

- Хорошая кредитная история.

Некоторые параметры отбора потенциальных заемщиков могут отличаться. Это напрямую зависит от выбранного банка. Например, некоторые финансовые организации могут отказать в переоформлении потребительского займа, если вы не являетесь их зарплатным клиентом или не имеете действующего вклада.

Также нужно отметить, что, помимо обычного перекредитования, существует рефинансирование потребительского кредита кредитной карты. Процедура оформления услуги аналогична и требования предъявляются те же.

Конверсия потребительского кредитования

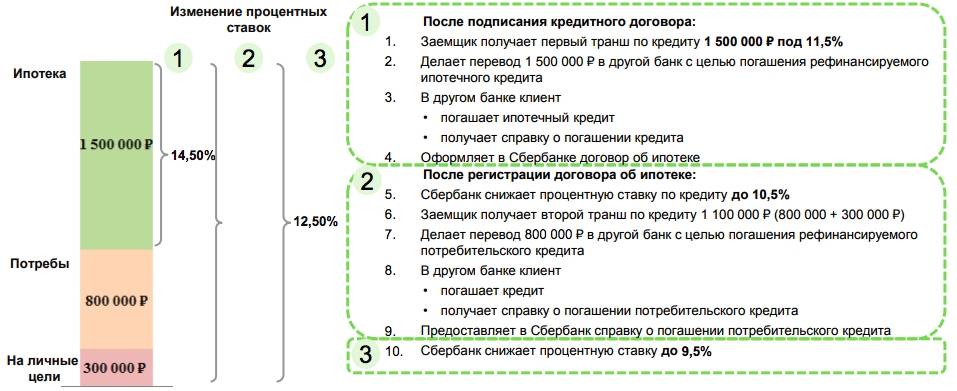

В качестве одного из респектабельных видов рефинансирования выступает конверсия, в частности – изменение вида валюты, в которой предоставляется ссуда. На валютные единицы, которые являются свободно конвертируемыми, банковские организации устанавливают более низкие проценты, что является весьма привлекательным для заемщиков. Но если курс «подскакивает», заем все сложнее подлежит выплате, поэтому наиболее рациональным шагом со стороны заемщика станет перевод денег в национальную валюту. Это обусловлено ее большей стабильностью и устойчивостью, а также надежностью сделки.

Рефинансирование позволяет уменьшить финансовую нагрузку

Какие факторы влияют на формирование кредитной истории?

Кредитная история – досье заемщика, в котором отражаются все его действия. Одни операции улучшают репутацию, другие, наоборот, ухудшают. Вот факторы, влияющие на кредитную историю:

- Допускаемые при погашении кредитов просрочки. Они указывают на недисциплинированность, недобросовестность или финансовые проблемы плательщика. Обычно платежи задерживаются из-за забывчивости, безответственности или отсутствия средств.

- Общее число активных, то есть еще не погашенных кредитов. Чем их больше, тем выше долговая нагрузка, тем хуже платежеспособность гражданина. Это портит кредитную историю, ведь кредиторы полагают, что погашающий несколько займов клиент может не справиться с новым кредитом.

- Размеры задолженностей. Если долги крупные, на их погашение уходит большая часть заработка, что делает человека неплатежеспособным.

- Заявки, подаваемые в разные кредитные учреждения. Если человек часто запрашивает кредиты, это означает, что он остро нуждается в деньгах или финансово безграмотен, так как не может выбрать один подходящий продукт.

- Человеческий фактор. Сведения из финансовых организаций регулярно передаются в бюро кредитных историй. Но если ответственный за отправку сотрудник забыл или не смог выполнить свои должностные обязанности, то, например, факт внесения очередного платежа своевременно не отразится в КИ.

- Технические сбои. Даже своевременно осуществляемые платежи из-за поломок оборудования или ПО могут задерживаться или не проходить. В таких случаях возникают просрочки, в которых заемщик не виноват.

Кредиторами оценивается совокупность перечисленных факторов, но даже один способен ухудшить кредитную репутацию и стать поводом для отказа в выдаче нового кредита.

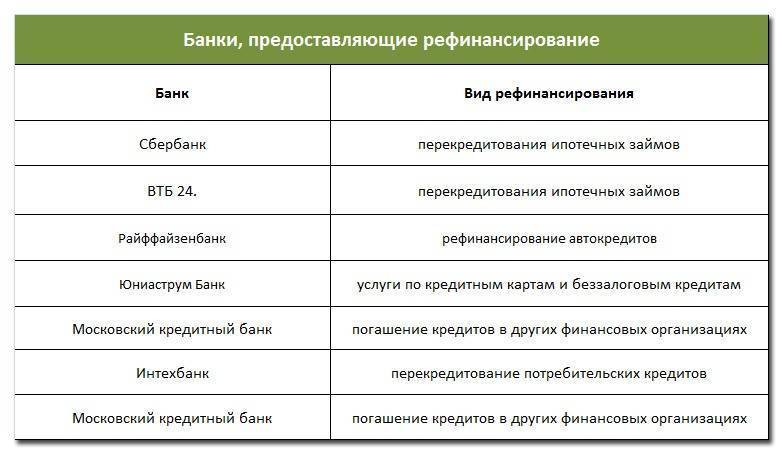

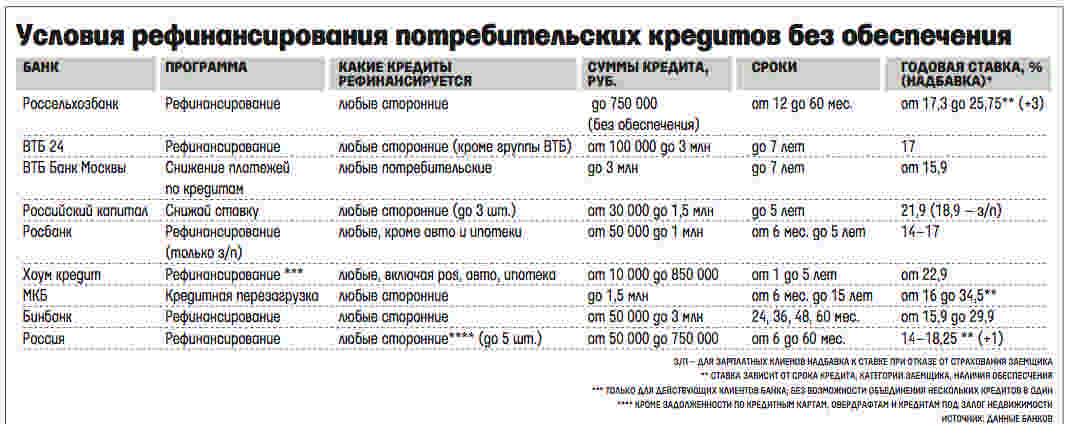

Процедуры рефинансирования в разных банках

Конкуренция на рынке банковских услуг высока – финансовые учреждения стараются разными способами «переманить» клиентов на свою сторону. Поэтому огромное распространение получили программы рефинансирования. Организации предлагают заемщикам самые выгодные условия кредитования, лишь бы физлица перешли на обслуживание к ним.

Где лучше оформить рефинансирование? Прежде чем обращаться в конкретное финансовое учреждение, стоит изучить тарифы разных банков. Разберем несколько программ кредитования с привлекательными условиями.

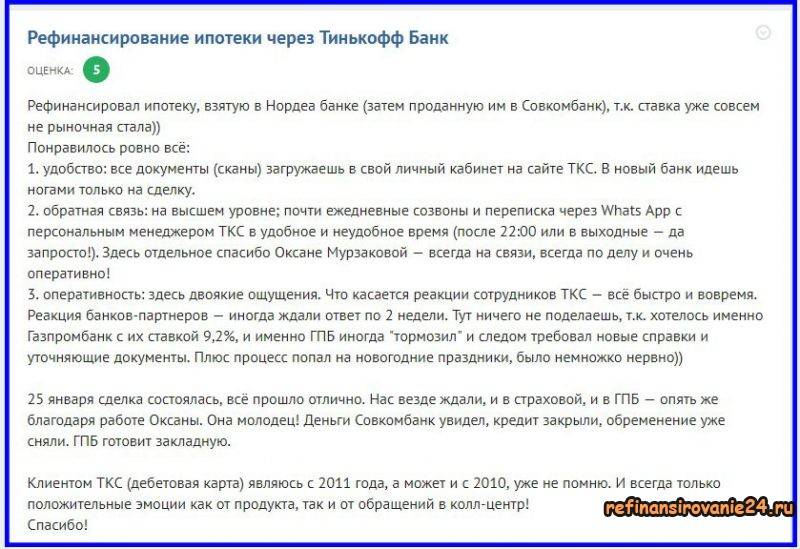

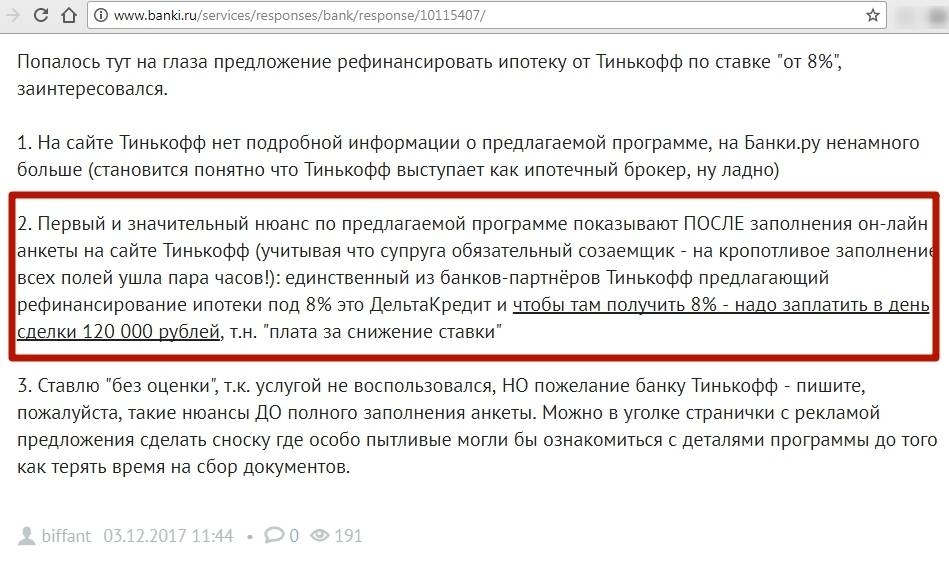

Обратить внимание следует на программу рефинансирования от Тинькофф. Банк предлагает оформить новый кредит для погашения уже имеющихся на следующих условиях:

- годовая ставка – от 9,9% до 24,9%;

- максимальный лимит – 2000000 рублей;

- период кредитования – до 36 мес.

Плюс кредитования в Тинькофф в том, что деньги выдаются именно заемщику, и он за счет этих средств сам закрывает уже имеющиеся кредиты. Представитель банка привозит дебетовую карточку с одобренным лимитом по адресу, удобному клиенту. За счет этого время на рефинансирование значительно сокращается.

Погасить за счет кредитных средств разрешается потребительские и ипотечные ссуды, микрозаймы, задолженность по кредиткам. Требования к заемщикам предъявляются минимальные: возраст от 18 до 70 лет, российское гражданство и прописка на территории России.

Заемщику даже не придется предоставлять документы, подтверждающие факт погашения кредитов в сторонних банках. Тинькофф сам проверит эту информацию, запросив отчет в бюро кредитных историй. Комиссий за выдачу не предусмотрено, обслуживается заем бесплатно.

Выгодные условия кредитования в банке Открытие. Финансовое учреждение предлагает новым и действующим клиентам воспользоваться программой рефинансирования. Подать заявку можно через сайт, заполнив соответствующую форму.

Ключевые условия тарифного плана таковы:

- кредитный лимит – до 5 миллионов рублей;

- период погашения – до 60 мес.;

- годовая ставка – от 5,5%, действует на протяжении всего срока кредитования (минимальный процент возможен только при участии заемщика в программе личного страхования).

Предварительное решение по кредитной заявке выносится уже спустя 3 минуты. В процессе оценки платежеспособности Открытие учитывает все доходы заемщика, и официальные, и неофициальные. Денежные средства выдаются клиенту на дебетовой карте с кэшбэком.

У заемщика также будет возможность самостоятельно погасить кредит. Не ждать две недели, пока банк переведет деньги на реквизиты прежнего кредитора, а взять все в свои руки. За счет этого закрыть имеющиеся займы получится в тот же день, когда будет выдана новая ссуда. К потенциальным заемщикам Открытие предъявляет следующие требования:

- российское гражданство;

- возраст от 21 года до 75 лет;

- проживание и наличие постоянной прописки в регионе присутствия бака Открытие;

- стаж на текущем месте работы – от 3 месяцев, общий накопленный – от 1 года;

- минимальная зарплата – 15 тысяч рублей.

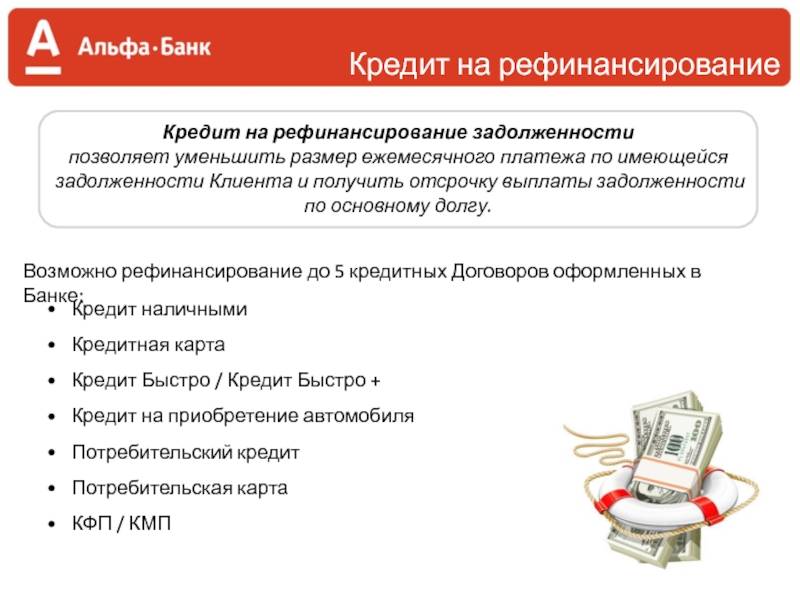

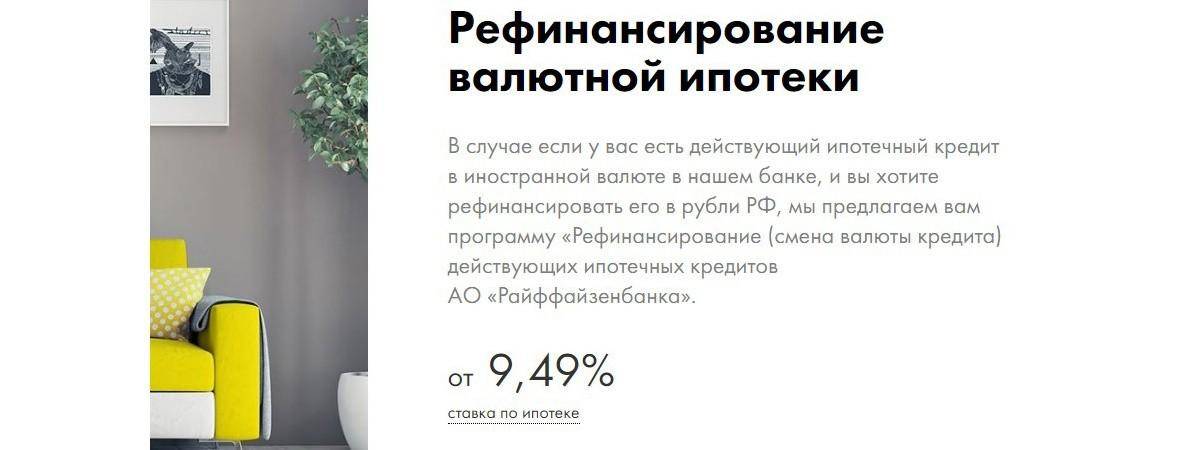

Обратиться за кредитом можно в Райффайзенбанк. В рамках программы допускается рефинансировать до 5 различных займов. Ключевые условия тарифного плана:

- минимальный лимит – 90000 руб.;

- максимальная сумма – 2000000 руб.;

- годовая – от 4,99%;

- период погашения – от 13 до 60 месяцев.

Райффайзенбанк дает возможность взять кредит в большей сумме, чем требуется для погашения займов, оформленных в других ФКУ. Эту разницу заемщик может потратить на любые другие личные цели.

Финансовое учреждение также отказалось от межбанковских расчетов, поэтому деньги выдаются заемщику на руки. Последний сам погашает имеющиеся кредиты и предоставляет подтверждающую бумагу об отсутствии задолженности в Райффайзен. Таким образом, достигается возможность провести рефинансирование за пару дней.

В каком случае рефинансирование не подойдет?

Оформление нового договора кредитования связанно с поточными расходами. По этой причине выгода рефинансирования может оказаться мизерной, сравнительно со старым долгом. Заключение нового соглашения не актуально если:

- Клиент обладает плохой кредитной историей с просрочками, штрафами, судами. Банки предпочитают сотрудничать с добросовестными и платежеспособными заемщиками;

- До окончания выплат задолженности осталось менее полгода;

- Старый кредит выдавался не под залог имущества.

Кроме того рефинансирование должно гарантировать более выгодные условия займа с меньшей процентной ставкой. Иначе услуга не подойдет пользователю.

Что нужно для рефинансирования потребительского кредита

Какие же требования необходимо соблюсти, чтобы заявка на рефинансирование потребительского кредита была одобрена? Здесь нужно обратить внимание на действующий договор, по которому:

- заемщик внес от 6–12 ежемесячных платежей;

- соглашение будет действительно еще не менее 3–6 месяцев;

- срок выплаты кредита не продлевался и по займу не проводилась реструктуризация;

- нет просроченных платежей.

Встречаются случаи, когда и при наличии просрочек по платежам банк готов одобрить рефинансирование. Но в этом случае просрочка не должна быть больше 10 дней. Кроме того, просроченные платежи могли появиться по независящим от клиента причинам (технические неполадки, например), в таких ситуациях банки тоже идут навстречу.

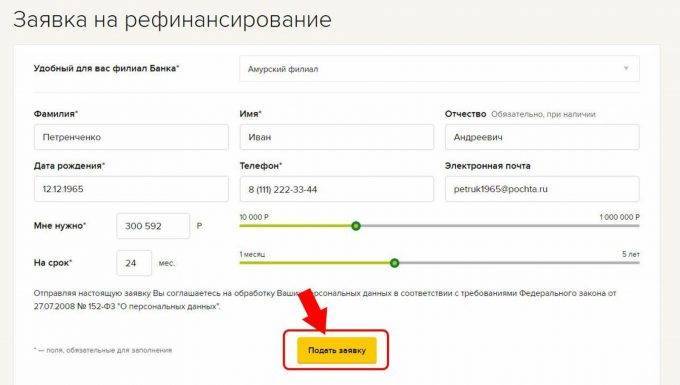

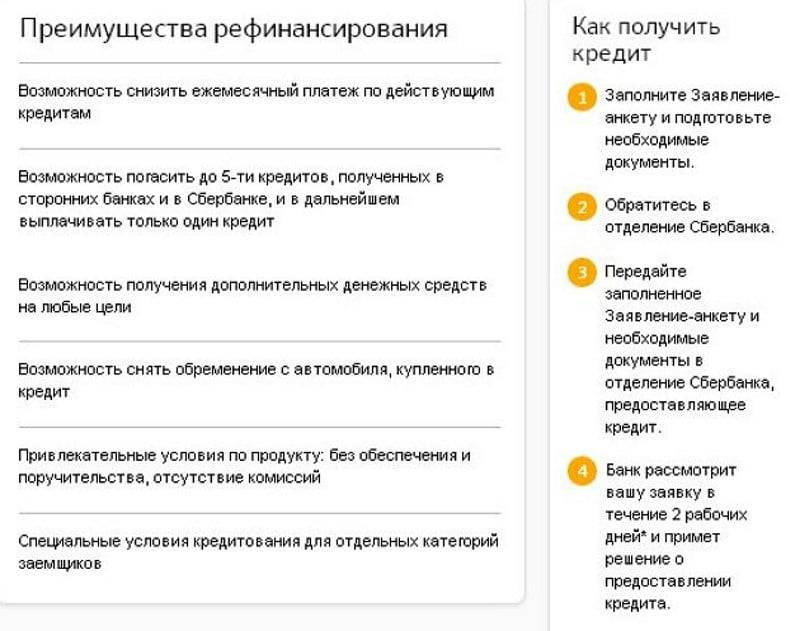

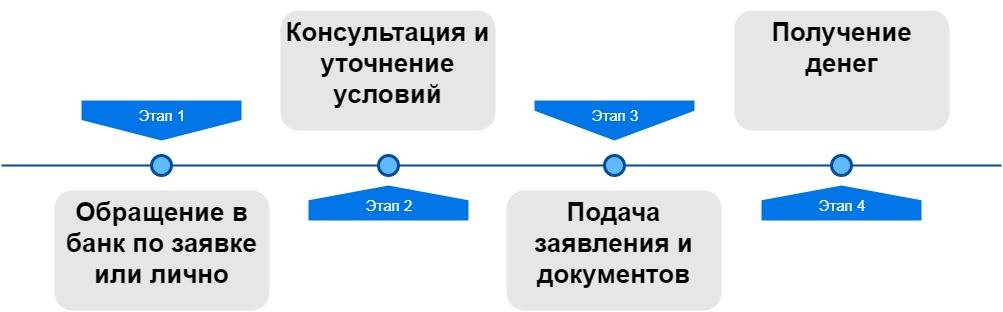

Если вы все-таки решились на перекредитование, необходимо составить заявку и собрать необходимые для оформления услуги документы.

В пакет обязательных к подаче документов должен быть включен кредитный договор с первоначальной финансовой организацией (оригинал), платежный график и справка от банка, выдавшего заем, содержащая следующие данные:

- реквизиты для перевода средств кредитору, при одобрении перекредитования;

- наличие (отсутствие) просроченных платежей;

- размер и продолжительность просрочек (при постоянном несвоевременном возврате денег на протяжении всего периода сотрудничества);

- итоговая сумма для полного расчета с первоначальным кредитором.

Данную справку лучше получить перед походом в новую кредитную организацию, так как срок действия этого документа составляет 3 дня.

Кроме вышеперечисленных документов, потребуется также согласие банка на проведение рефинансирования. Минимальный срок подачи – 7 дней до предполагаемой даты досрочного погашения.

После получения всех необходимых документов новая кредитная организация проверяет их и принимает решение по заявке на переоформление долговых обязательств.

5 причин, по которым могут отказать

- Предоставление ложных или недостоверных сведений о заемщике или ранее оформленных кредитных обязательствах.

- Предоставление неполного пакета документа, отсутствие обязательных справок.

- Плохая кредитная история: несвоевременное погашение долга и наличие просрочек по кредитным выплатам в прошлом (в том числе на рефинансированный кредит).

- Низкая платежеспособность (размер доходов меньше совокупной суммы финансовых обязательств).

- Несоответствие заявителя внутренней политика кредитной организации (не соблюдены требования к возрасту, месту прописки, опыту работы, валюте займа и т.д).

Как повысить вероятность одобрения

- заранее ознакомиться с требованиями банка и оценить собственное соответствие им;

- уточнить у кредитного менеджера спорные вопросы и проблемные моменты;

- составить и подать полный пакет документов с актуальными справками и подробной информацией по всем запрашиваемым вопросам;

- внимательно заполнить анкету, не допуская ошибок или опечаток;

- предоставить только правдивую информацию, не пытаться обмануть банк;

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Дополнительные издержки

Рефинансирование кредита может повлечь дополнительные издержки, которые будут возмещаться за счет средств клиента. Прежде всего, речь идет о комиссиях банка.

Многие кредитные учреждения отказываются от данной статьи расходов для своих клиентов. Тем не менее существуют банки, занимающиеся рефинансированием кредита, которые берут денежные средства за рассмотрение заявки, за выдачу займа. Снятие залога и его повторное оформление также потребуют от клиента дополнительных денежных средств.

Для нового кредита понадобится вновь собрать пакет документов. Отдельные справки, входящие в его состав, предоставляются не бесплатно, что чревато потерей не только денег, но и времени, сил.

Таким образом, рефинансирование кредита сопровождается определёнными расходами

Обычно заемщики принимают во внимание исключительно разницу в процентах между старым и новым долгом. Но целесообразно подсчитать точную сумму издержек и сравнить ее с выгодой, которую клиент получит при оформлении нового кредита

Уралсиб: перекредитование для всех

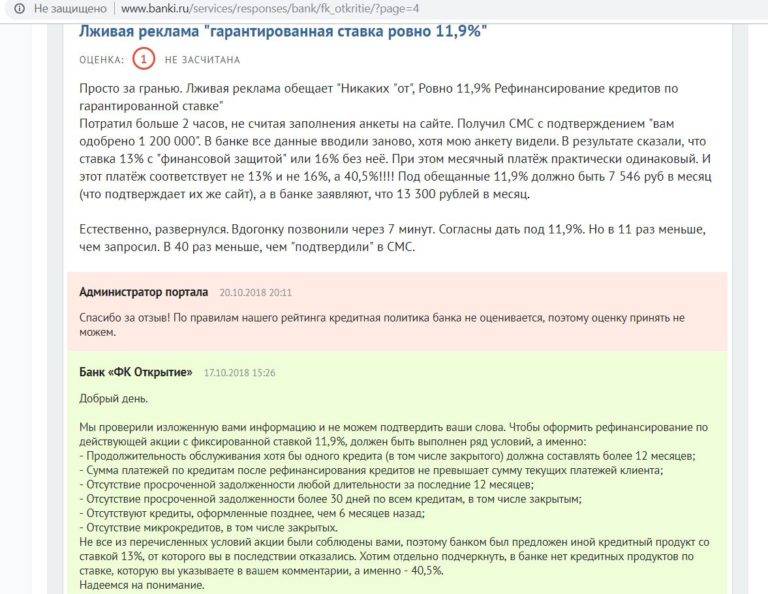

Уралсиб выгодно отличается от «УБРиР» ставкой – минимальная составляет всего 11.9%. Максимальная сумма – до 2 000 000 рублей

Важное условие: такая ставка становится доступна после подписания договора о страховании жизни, трудоспособности клиента. В противном случае, при отказе от страховки, ставка будет увеличена

Ключевые преимущества Уралсиб Банка:

- минимальный набор документов;

- быстрое рассмотрение;

- оформление – за 1 посещения банка.

Стандартные параметры кредита:

- валюта – рубли;

- минимальная процентная ставка – 11,9%;

- минимальная сумма, рублей – от 35 000;

- максимальная сумма, рублей – до 2 000 000.

В противном случае, при отказе от страховки, годовая ставка составит 17,9%. Клиент может самостоятельно выбрать срок кредитования в промежутке от 13 до 84 месяцев. Шаг составляет 1 месяц. Погашение долга производится ежемесячными равными суммами. Платеж – аннуитетный. Размер неустойки – 0,05% от суммы просрочки за каждые сутки. Срок рассмотрения заявки – не более 3 рабочих дней.

Стандартные условия:

- возможно рефинансирование займа только стороннего банка;

- количество договоров по перекредитованию неограниченно.

Важно помнить: стаж работы на последнем месте трудоустройства не должен составлять меньше 3 месяцев. Выполнение этого условия строго обязательно

Налагаются некоторые ограничения на рефинансирование кредитов:

- созаемщика;

- взятого в Уралсиб;

- в долларах, евро либо иной иностранной валюте;

- взятых на развитие бизнеса;

- оформленных в микрокредитных компаниях;

- просроченных.

Требуется подготовить перечень документов. Он различается в зависимости от суммы. Если заем менее 250 тыс. рублей, то нужно предоставить:

- национальный паспорт гражданина РФ;

- второй документ (ИНН, СНИЛС, водительское удостоверение, загранпаспорт);

- справку о доходах – если клиент не является участником зарплатной программы Уралсиб Банка.

Если сумма кредитного займа более 250 тыс. рублей, то потребуется:

- паспорт;

- документ, подтверждающий стабильный доход за последние 6 месяцев.

Для заемщика-пенсионера потребуется дополнительный документ из перечня:

- справка из ПФР либо иной организации выплачивающей пенсию;

- выписка по лицевому счету в НПФ.

Перечень требований к заемщику – стандартный. Включает следующие:

- гражданство РФ;

- стаж работы – от 3 месяцев;

- возраст – от 23 до 70 лет.

Установлены требования и к работодателю. Срок существования организации не должен составлять менее 1 года. Допускается досрочное погашение задолженности по кредиту. Какие-либо комиссии, штрафные санкции не предусмотрены. Необходимо подать заявку на досрочное погашение заранее. Сделать это можно через интернет – с помощью онлайн-банкинга в разделе «отправить заявку на досрочное погашение». Предварительно, перед отправкой заявки-уведомления о предварительном погашении, следует пополнить счет на указанную сумму

Важно помнить: средства на счету не блокируются

Отправить заявку на перекредитование в банк УРАЛСИБ →

Это интересно: Выплатил ипотеку — что делать дальше

Выгодно ли рефинансирование потребительского кредита

Широкое развитие потребительского кредитования, послужило поводом для установления со стороны финансовых учреждений различных условий предоставления займов. И, если одни банки продолжают руководствоваться принципами лояльности, то другие не ограничивают себя в размерах процентных ставок, чем порождают определенное количество кредитных неплательщиков.

Распространенность потребительских займов обоснована тем, что предоставление кредитных средств может быть, как целевым, так и нецелевым, и направлено на:

- удовлетворение бытовых нужд клиента;

- приобретение автотранспорта;

- ипотеку.

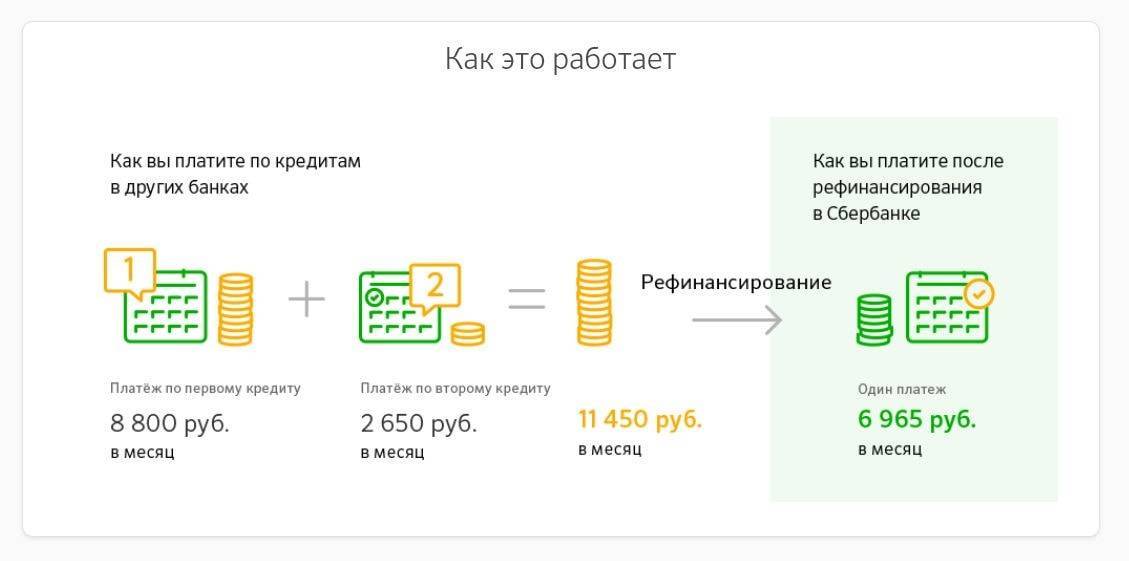

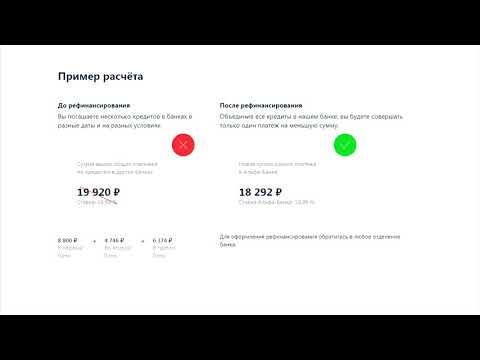

С учетом того, что получение нового займа, при помощи которого погашается ранее полученный кредит, условия возврата которого являются менее выгодными, позволяет существенно снизить ежемесячную нагрузку на бюджет должника, увеличить период возврата долга и объединить весь спектр кредитных обязательств в одном, о бесспорной выгоде рефинансирования можно утверждать.

Что лучше — кредит или рефинансирование

Если требуется срочно перевести свой прежний заём в новый банк, погасить просрочки, задолженность, то здесь удобной оказывается процедура рефинансирования. Она проходит быстро, а объяснять новому и старому кредитору особо ничего не нужно. Но всё же вопрос о том, что лучше — кредит или рефинансирование — не имеет точного ответа. Следует искать выгоды для потребителя, а именно:

- Размер процентной ставки по новому кредиту и при рефинансировании. Часто выбирают тот вариант, где этот показатель ниже.

- Дополнительные платежи, расходы при оформлении (комиссии, страховки).

- Сроки и график погашения.

- Другие условия.

Иногда благодаря рефинансированию удаётся понизить процентную ставку, консолидировать ранее взятые займы в одном платеже, изменить график и сроки погашения. Тогда эта процедура оказывается более выгодной, чем новый кредит. Случается и наоборот, так как всё зависит от предложений и условий конкретных банков. Необходимо сравнить все варианты и выбрать самый подходящий.

ЧТО ЗА РЕФИНАНСИРОВАНИЕ?

Обычно возможность банка предложить ставку ниже вызвана изменением денежно-кредитной политики ЦБ. Например, вы брали кредит, когда ставки в экономике составляли 15%, потом же ставки начали падать, что позволило банкам занимать более дешевые деньги и, следовательно, дешевле кредитовать заемщиков.

Для банков рефинансирование — это способ привлечь новых платежеспособных клиентов от конкурентов, увеличив таким образом свою клиентскую базу и доходы. Именно по этой причине свои собственные кредиты банки рефинансировать не слишком стремятся. Но иногда и такие предложения случаются.

Рефинансировать можно любые типы кредитов: ипотека, автокредиты, потребительские кредиты, не предполагающие залога, кредитные карты.

Разберемся, когда, кому и зачем?

Вас может заинтересовать

Кредит наличными. Праздничные условия. Ставка от 9,0 %, сумма – до 1,5 млн. рублей

Почему банк отказывает в рефинансировании

Выше мы перечислили условия, соответствуя которым, можно рефинансировать со 100 одобрением практически любой займ. Следуя от обратного, если вы не соответствуете каким-то из этих критериев, возникает риск отказа. И чем боле критериев нарушено, тем выше этот риск.

Подавая заявку, также стоит учитывать статистику – какой процент одобрения рефинансирования в этом банке. Конечно, сам банк такую статистику не публикует. Но составить ее можно самостоятельно на основе отзывов.

Наиболее частые причины отказа в рефинансировании:

Нарушение одного из требований, которые банк предъявляет к клиенту,

По кредиту есть задолженность,

Большая закредитованность клиента,

Отказ заключить страховку,

Кредит ранее был реструктурирован,

Банку невыгодно перекредитовать займ – клиент запрашивает средства на небольшой срок или сумму.

Инструкция, как снова сделать рефинансирование

При наличии хорошей кредитной истории, есть шанс рефинансирования кредита. Для этого будущий заемщик начинает поиски банка, который предложит не только более выгодные условия, но и возможность перекредитоваться вновь. Когда такой банк будет найден, следует лично обратиться в офис для уточнения деталей. Не рекомендуется заниматься оформлением в онлайн-режиме, так как речь идет о крупных суммах.

Алгоритм действий

Действия для оформления перекредитования подобны классическому взятию кредита:

- Личное посещение компании.

- Уточнение всех деталей для получения кредита, покрывающего предыдущие.

- Написание заявления и подготовка необходимой документации.

Во втором и третьем пункте заемщик подробно знакомится с условиями займа, которые предлагает банк. Менеджер выдает шаблонную анкету, где обозначаются личные данные человека и финансовые сведения о нем.

Требования по документам

Бумаги и справки, требуемые для оформления новой сделки в каждом банке, — индивидуальные, в зависимости от проверки анкеты. Классический список документов:

- заполненное в банке заявление-анкета;

- паспортные данные с пропиской;

- информация с места работы;

- договор кредитования с предыдущего банка.

В сделке участвуют два банка и заявитель. Кредитное учреждение, предоставившее услугу рефинансирования рефинансированного кредита, выдает справку с отраженными личными данными, суммой оформленного займа, кредитными условиями и прочими подробностями. Для ее получения нужно обратиться в свой банк и сообщить представителю о намерении в повторном рефинансировании и требуемой справке. Отказать специалисты не имеют права.

Важно!При повторном рефинансировании ипотечного кредита документы отличаются. Это более длительная процедура, требующая передачи прав на собственность

Рекомендуется самостоятельно спросить у представителя банка о требуемых сведениях, так как этот вопрос зависит от политики банка.