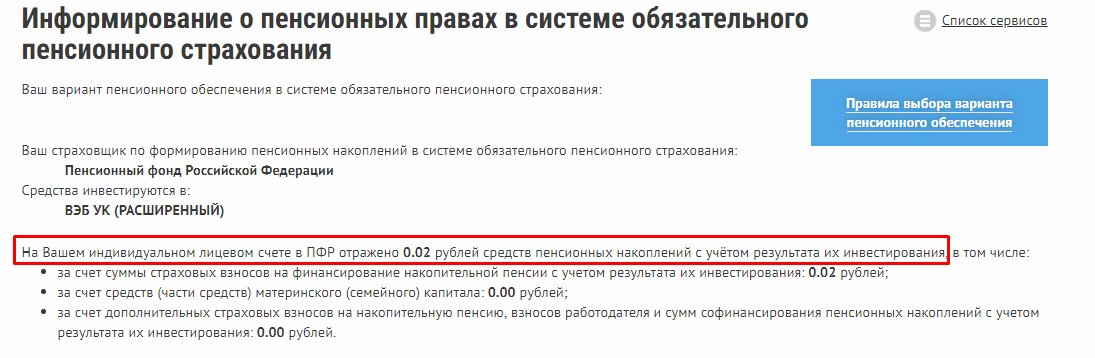

Участие государства в финансировании пенсии

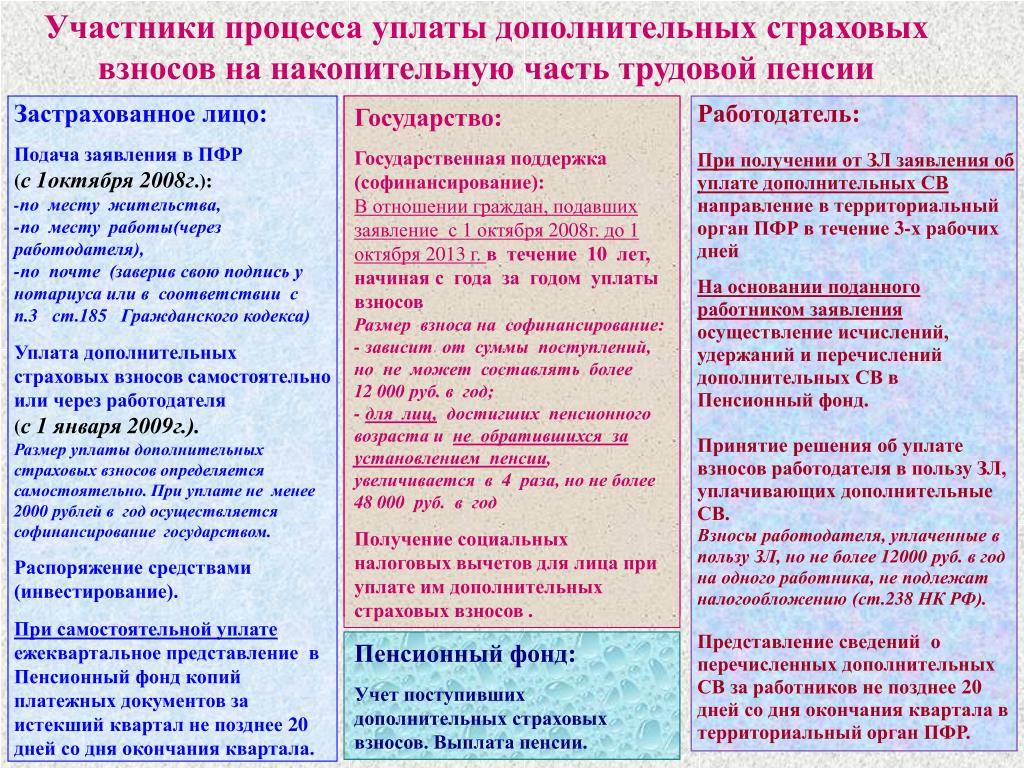

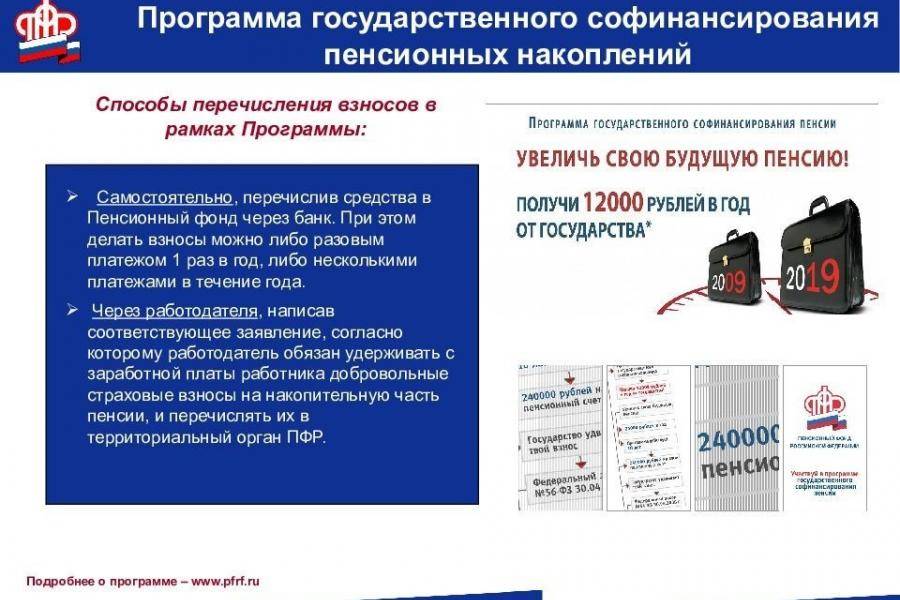

Государство обещало предоставить поддержку гражданам, которые вступили в добровольные правоотношения в период с 1 октября 2008 года по 1 октября 2013 года. Так, если сумма самостоятельно внесенных гражданином средств составляет от 2000 рублей в год, государство дополнительно к ним перечисляет такую же сумму (но не более чем 12000 рублей) в календарном году.

Если же работник, вступивший в Программу государственного софинансирования пенсии, достиг пенсионного возраста и не обратился за ее получением (или получением какой либо ее части), государство обещает увеличить сумму вчетверо по отношению к сумме взносов, внесенных работником.

Эта Программа рассчитана на десять лет. То есть государство в течение этого срока будет выполнять свои обязательства по отношению к тем, кто вступил в программу, и своевременно оплачивает дополнительные взносы.

Дополнительные страховые взносы на накопительную часть пенсии

- Взносов, называемых страховыми:

- уплачиваемых работодателем в обязательном порядке в размере 22%, распределяемых следующим образом:

- 6% — на финансирование текущих пенсий;

- 16% — по желанию труженика:

- все на страховую часть;

- 10% — в страховую, 6% — в накопительную части;

- добровольных, отчисляемых из заработка по заявлению участника системы.

- уплачиваемых работодателем в обязательном порядке в размере 22%, распределяемых следующим образом:

- Дополнительных, по программе государственного софинансирования пенсий.

- Материнского капитала.

Важно: накопления не просто хранятся на счету. Ими распоряжается доверенная организация, инвестируя в прибыльные проекты

- Труженик заключает соглашение с государством о том, что станет вкладывать свои средства в пенсионный капитал.

- При этом ежегодно он обязуется выделить от 2 до 12 тыс. р.

- Государство обязуется увеличить данный вклад в четыре раза (ограничено 48 тыс. р.).

Внимание: в настоящее время присоединиться к программе нельзя. Но граждане, успевшие подключиться к ней и сделать первый взнос до 31.01.2015, получают господдержку в установленном режиме

Программы государственного софинансирования

На текущий год правительством разработана только одна программа софинансирования, и заявления на участие в ней принимались до 1 января 2015 года.

Вступить в проект на данный момент нельзя, но возможность его возобновления не исключена, поэтому следите за новостями в сфере пенсионного обеспечения.

У каждого гражданина есть и сейчас право увеличивать свою страховую часть пенсионных накоплений за счет дополнительных взносов из собственных доходов. Достаточно подать заявление в пенсионный фонд.

Единственная разница — государство не будет перечислять из федерального бюджета дополнительных сумм на счет застрахованного лица.

Кто может вступить в программу финансирования пенсии

Госпрограмма софинансирования накопительных пенсионных сбережений граждан остановлена. Сегодня удвоение сбережений происходит только на счетах людей, успевших подать заявление до 5 ноября 2014 года. Данная мера господдержки была оптимальным вариантом для граждан, рожденных до 1967 года, так как они не имели накопительной части пенсии. Для более молодых пенсионеров программа не выгодна.

Подать заявление на включение в госпрограмму софинансирования пенсионных накоплений могут:

- граждане, имеющие право на страховое пенсионное обеспечение;

- люди в возрасте от 55/60 лет, которые официально трудоустроены, но еще не получают социальных пособий и пенсии;

- нетрудоустроенные пенсионеры.

Если граждане одновременно работают и получают пенсию, то они не имеют права вступать в госпрограмму. Люди, которые не успели направить заявление до 31 января 2015 года, могут принять участие в госпрограмме и увеличивать накопительную часть. Но государство не будет индексировать сбережения новых участников.

Добровольные взносы работодателей в пользу своих сотрудников

Закон N 56-ФЗ предусматривает также добровольное пополнение пенсионных накоплений в виде взносов работодателей. Эти взносы отражаются в специальной части индивидуальных лицевых счетов и в будущем увеличат пенсии физических лиц.

Решение о выплате добровольных взносов в пользу работников принимается руководителем организации и распространяется на тех сотрудников, которые уплачивают дополнительные пенсионные взносы на накопительную часть своей трудовой пенсии. Такое решение необходимо оформить отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор (ч. 1 ст. 8 Закона N 56-ФЗ).

Размер добровольных пенсионных взносов, уплачиваемых за счет средств компаний, рассчитывается (определяется) работодателем ежемесячно в отношении каждого застрахованного лица, в пользу которого перечисляются взносы (ч. 3 ст. 8 Закона N 56-ФЗ). Это может быть твердая сумма или определенный процент от заработной платы сотрудника.

Как и в случае с перечислением взносов, удержанных из заработной платы сотрудников, уплата взносов работодателя в бюджет ПФР производится в том же порядке и сроки, которые установлены для взносов на обязательное пенсионное страхование (ч. 1 ст. 9 Закона N 56-ФЗ). Взносы работодателя вместе с дополнительными страховыми взносами работников перечисляются работодателем единым платежом и отдельным платежным поручением (ч. 3 ст. 9 Закона N 56-ФЗ).

Одновременно с перечислением взносов работодатель формирует реестр, который заверяется кредитной организацией. Формат и форму реестра утверждает ПФР. В реестре должны быть отдельно отражены суммы взносов, удержанные из оплаты труда сотрудников, и суммы взносов, перечисляемые за счет средств работодателя, в разрезе каждого застрахованного лица. Реестры, заверенные кредитной организацией, представляют в территориальный орган ПФР до 20-го числа месяца, следующего за истекшим кварталом (ч. 5 и 6 ст. 9 Закона N 56-ФЗ).

Как было отмечено, предусмотрена система поощрения взносов на накопительную часть пенсии. В отношении взносов работодателей эта система заключается в том, что определенная часть взносов не облагается налогами (НДФЛ, ЕСН, взносы на ОПС) или уменьшает налогооблагаемую базу (налог на прибыль, единый налог, уплачиваемый при применении УСН).

Каким образом можно получить накопления

У каждого пенсионного фонда имеется своя индивидуальная форма заявления. При оформлении заявки при себе обязательно нужно иметь паспорт и страховое свидетельство. Примерно через 60 дня после того, как заявление принято, участнику назначат выплаты из накопительной части.

Получить деньги можно следующим образом:

- посредством единовременной выплаты. Если сумма не превышает 5% от общей страховой части накоплений, то будет использоваться именно эта форма получения. Если сумма больше, то форма выдачи зависит от пожелания пенсионера. Единовременная выплата означает выдачу всех денежных средств за один раз;

- посредством срочных выплат. Представляют собой накопления, которые выплачивается пенсионеру равными долями в течение назначенного им самим срока. При этом должно быть соблюдено условие стабильных вкладов на протяжении 10 лет участия в программе;

- посредством бессрочных выплат. Подразумевает собой выплаты, которые осуществляются в течение всей оставшейся жизни пенсионера. При этом всю накопленную сумму делят на 240 месяцев, что позволяет получить нужную цифру. Такой способ расчета установлен государством, при этом оплата может происходить на протяжении 19 лет;

- выплата вместе с пенсией небольшой части накоплений. В этом случае речь идет о выплате небольших сумм. Их основное преимущество заключается в том, что рассчитывать на получение дополнительной прибавки к пенсии можно на протяжении всей оставшейся жизни, а не 19 лет.

Суть и принцип действия программы

Целью представленной программы является призыв граждан к размышлениям о собственной будущей пенсии. Принимая участие в софинансирование человек обеспечивает себя средствами для существования в старости.

Участвовать в программе софинансирования может каждый, независимо от трудовой деятельности или нахождения на пенсии по достижении установленной возрастной границы.

Принцип заключается в отчислениях, которые производятся в любом размере, даже незначительном.

Условие: перечисленная сумма за год должна составлять не < 2 000 рублей. Выполнение процедуры должно осуществляться в течение 10 лет.

При окончании установленного промежутка времени, выплачивается идентичная, внесенному за определенной период времени количеству взносов, сумма.

Если участник не обращался в организацию для выплат сформированных средств в течение 4 лет, то накопленная сумма увеличивается в 4 раза. Однако лимитирующим размером становится сумма в 48 000 рублей.

Нормативно-правовое регулирование

Государственное софинансирование пенсии регулируется законодательством РФ. Нормативные акты:

- Федеральный закон Российской Федерации (далее – ФЗ РФ) от 30.04.2008 г. №56-ФЗ;

- Пункт 1 статья 13 – устанавливает фиксированный размер дополнительного страхового взноса.

- Ст. 13 – описывает особые условия софинансирования ПО.

- Ст. 14 – регламентирует порядок движения денежных средств: перевод взносов из федерального бюджета на счета ПФР – последующее перечисление средств в управляющие компании и/или негосударственные пенсионные фонды (далее – НПФ);

- П. 6, ст. 7 ФЗ РФ от 28.12.2013 г. №424-ФЗ – предусматривает выплату ПО правопреемникам в случае смерти получателя.

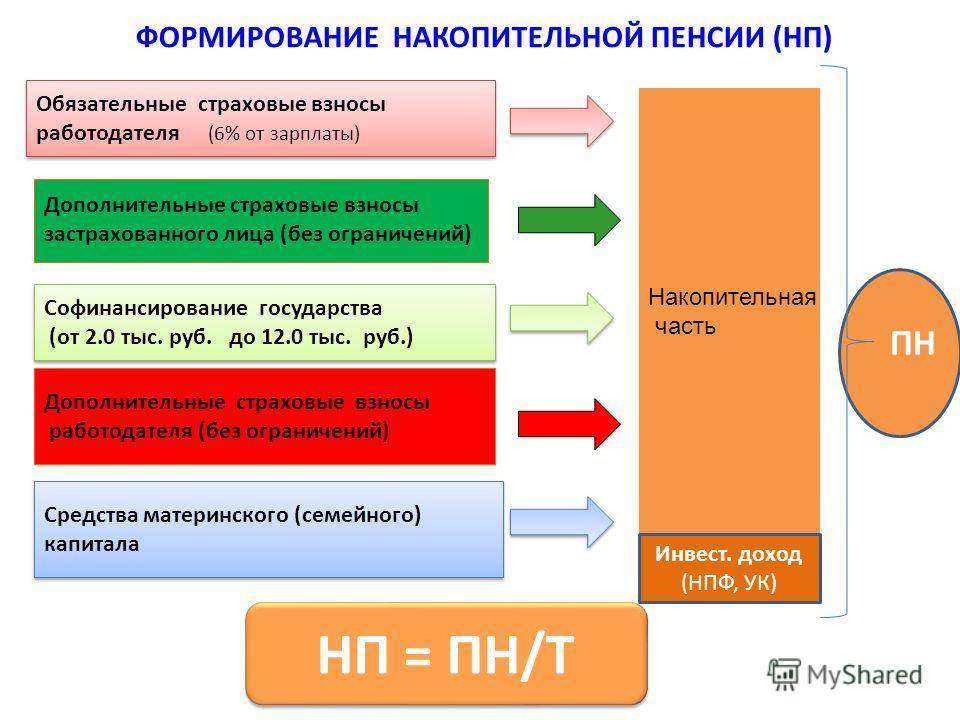

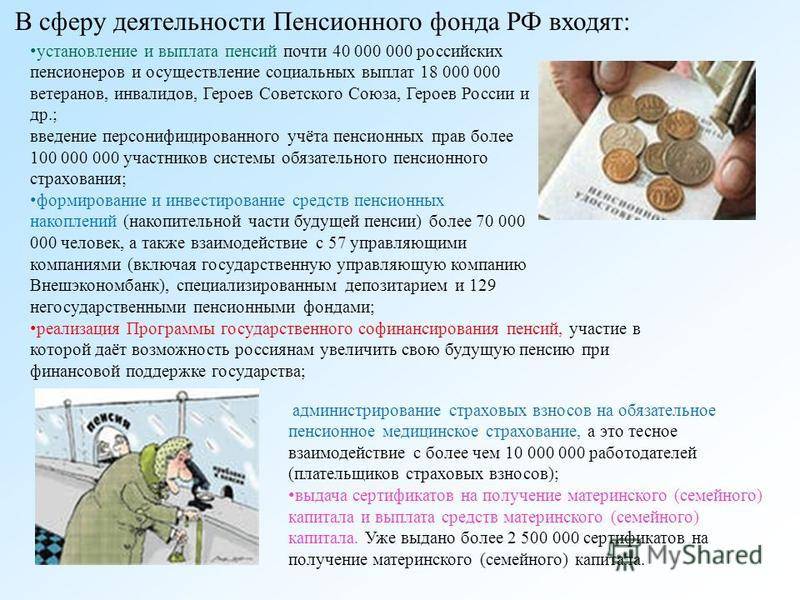

Источники формирования пенсионных накоплений

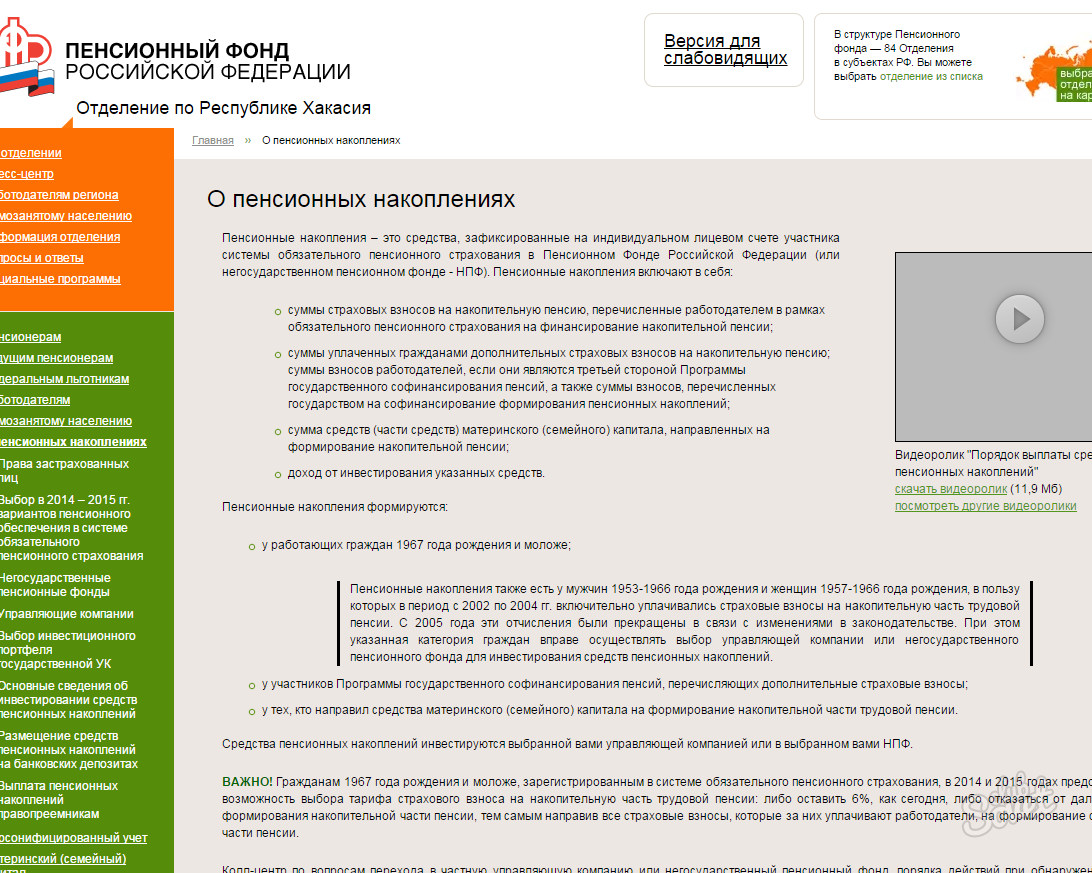

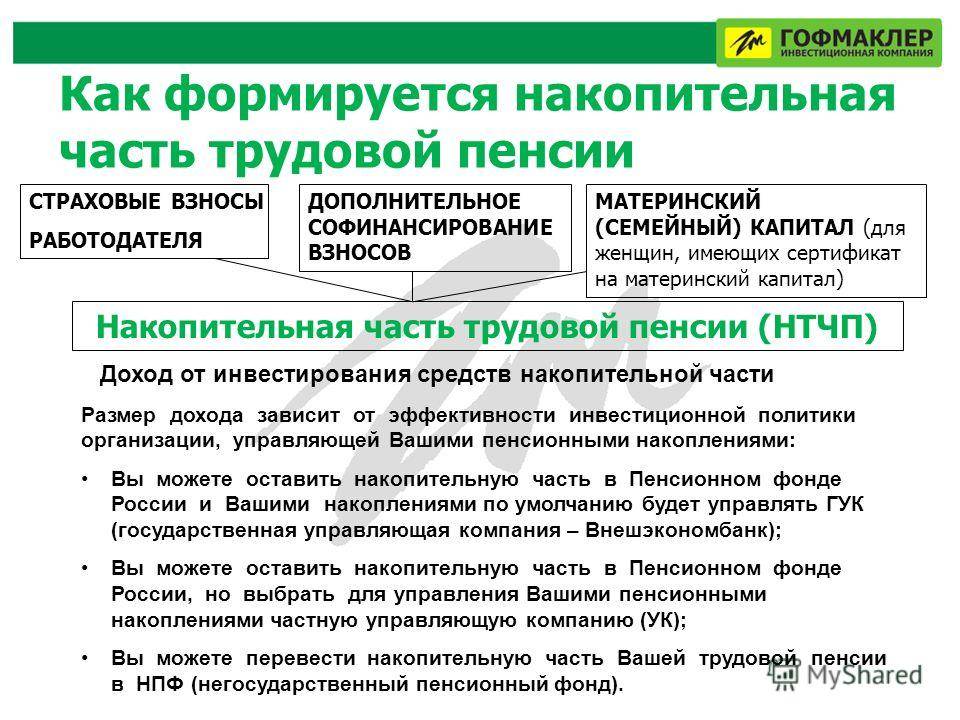

Пенсионные накопления — сумма денежных средств, находящихся на индивидуальном счету застрахованного лица. Предназначение поступающих накоплений — создание материальной базы для будущих пенсионных выплат.

Пособие формируется за счет:

- обязательных платежей от страхователей;

- дополнительных взносов, из личных средств или средств работодателя;

- государственного софинансирования;

- средств материнского капитала.

Помните! Помимо выбора негосударственного фонда и способов формирования капитала для успешного роста сбережений важно грамотное управление накопленными средствами.

Взносы на накопительную часть пенсии

Страховые платежи вносят:

- через страхователя (обязательные);

- самостоятельно (дополнительные).

Правовое основание для внесения работодателем обязательных платежей — решение застрахованной особы по выбору способа обеспечения. Тарифы страховых взносов установлены действующим законодательством. Дополнительные взносы не имеют строгой тарификации и носят добровольный характер.

Существует два вида дополнительных платежей, начисляемых:

- Исходя из зарплаты страхуемой особы.

- Из выплат страхователя, перечисляемых согласно договору.

Второй способ не предусматривает увеличения платежей по программе государственного софинансирования, так как перечисляемые суммы — это часть пенсионных накоплений застрахованного лица.

Ставка по обязательным платежам

В соответствии с ФЗ № 167 от 15.12.01, объем исчисляемых страховых взносов составляет 22% от заработной платы страхуемой особы. Платежи делятся на индивидуальные и солидарные. Тарификация солидарных страховых взносов составляет 6% от общего объема отчислений.

Величина индивидуального тарифа зависит от решения страхуемого лица о формировании накопительной пенсии:

- при страховой пенсии — это 16%;

- при выборе страхового и накопительного варианта это соотношение составляет 10% и 6%.

Для точного расчёта ставки нужно знать предельную величину заработной платы для страховых начислений по государственным фондам. В 2020 г. — эта сумма составляет 876 тыс. руб. для Пенсионного фонда и 755 тыс. для Фонда социального развития.

Если зарплата особы превышает установленный государством максимум — сумма обязательных платежей возрастает на 10%.

Дополнительные страховые взносы

Дополнительные взносы перечисляются:

- самостоятельно;

- из средств работодателя.

Социальны пакеты, содержащие дополнительные выплаты, выгодны и работодателям, так как:

- освобождают от внесения платежей в объеме перечисленных дополнительных взносов (до 12 тыс. руб. на одну особу);

- уменьшают размер налоговых выплат.

Внесение дополнительных платежей работодателем прекращается с момента разрыва трудовых отношений.

Программа софинансирования

С 2008 г. в России действует государственная программа по привлечению трудящихся граждан к более активному участию в формировании собственного пенсионного капитала.

Суть программы в следующем:

- Между ПФ, представляющим государство, и физическим лицом и заключается договор о вкладе средств в пенсионный капитал.

- Перечисляемая сумма вносится в договоре.

- К моменту выхода особы на пенсию государство обязуется увеличить пенсионный вклад до указанной в документе суммы.

Срок действия заключенного соглашения о софинансировании — 10 лет. На сегодняшний день заключение соглашений приостановлено, но лица, подписавшие договора до 31 января 2015 г, получают дивиденды согласно договоренностям.

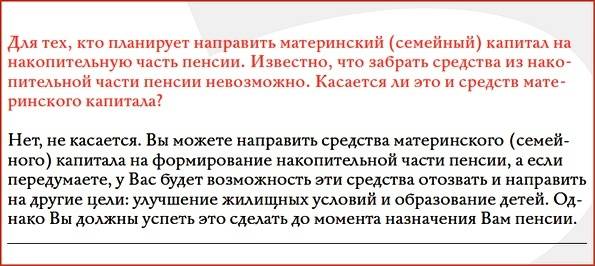

Направление средств маткапитала

Использование материнского капитала для формирования суммы пенсионного обеспечения в РФ регулируется ФЗ№256 от 29.12.06 «О дополнительных мерах поддержки семей, имеющих детей». Для задействования средств нужно обратиться в региональное отделение ПФР и предоставить:

- заявление о праве распоряжаться средствами материнского капитала;

- документы, подтверждающие права на МСК;

- свидетельство пенсионного страхования;

- паспорт;

- при подаче заявления доверенным лицом следует предъявить доверенность и паспорт.

Льготы для участвующих в программе

Пенсионная программа софинансирования предусматривает льготы для участников. Вот их перечень:

- государство формирует величину пособия будущего пенсионера вместе с ним;

- участник программы имеет право на получение 13% налогового вычета, но не больше 12 000 р., оформить который можно:

- при обращении с соответствующим заявлением к сотруднику бухгалтерии по месту работы – если страховые взносы уплачивались через работодателя;

- обратившись с комплектом требуемых документов к представителю территориального отделения федеральной службы налоговой инспекции – бумаги подавать следует по результатам 1, 2 или 3 последних лет.

- получение участником программы пассивного инвестиционного дохода при условии эффективного управления персональными накоплениями, включая материальные средства, полученные от государства;

- возможность передачи страхового пособия по наследству.

Сроки начисления дополнительных страховых взносов

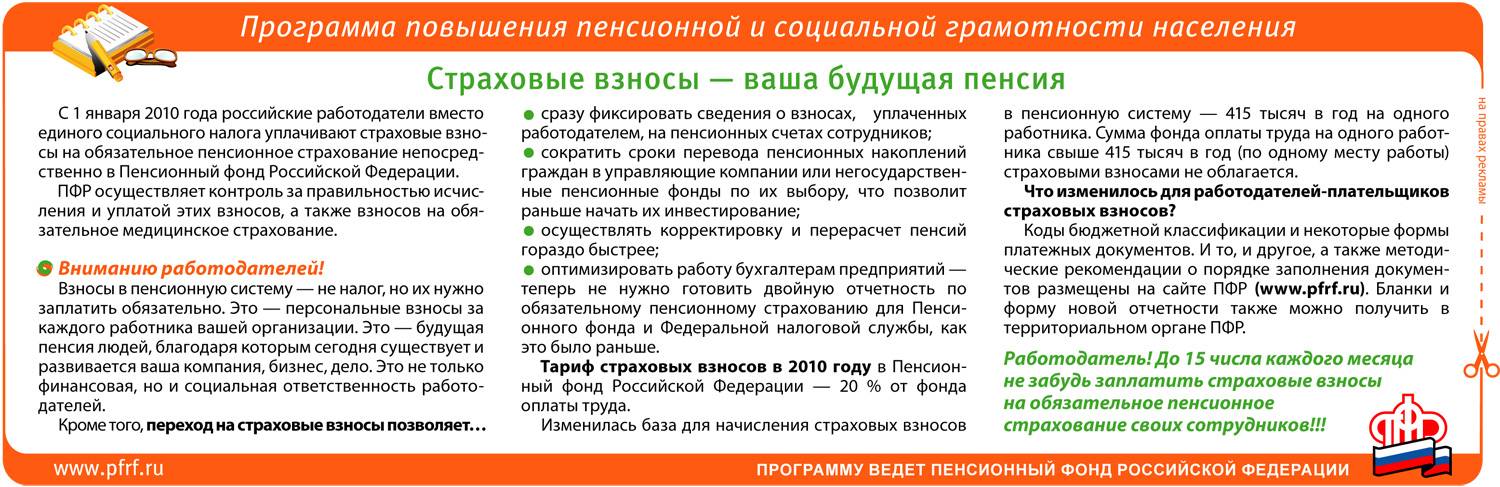

Согласно части 1 статьи 9 Федерального закона № 56-ФЗ, дополнительные взносы, независимо от того, за счет кого они выплачиваются, перечисляются в Пенсионный фонд в те самые сроки, что и взносы на страховое пенсионное обеспечение, т.е. за каждый месяц до 15 числа последующего месяца. Взносы работников и работодателей при этом перечисляются разными КБК (код бюджетной классификации)

При каждом начислении ДСВ в ПФР работодатель обязан формировать реестр застрахованных лиц, на счет которых были переведены взносы. Оформление реестра осуществляется каждый месяц по ДСВ-3 (новая форма вступила в силу с 10.09.2016).

В реестре необходимо указывать:

- сведения о страхователе – номер регистрации в ПФ России, КПП, ИНН, название организации;

- дата, номер платежного поручения, на основе которого перечислены взносы, дата исполнения;

- период начисления взносов;

- сведения о работнике – ФИО, СНИЛС;

- сумма начисленных доп взносов.

Сроки сдачи ДСВ-3 установлены не позднее 20 числа месяца, следующего за кварталом, в котором были переведены ДСВ. Например, если работодатель оплатил взносы за март, апрель и май 2017 года, то он должен направить в территориальный отдел ПФР три реестра ДСВ-3 не позднее 20 июня 2017 года.

Стоит учесть, что тем работникам, которые работают в условиях высокой опасности и вредоносности, при определении права на досрочную пенсию, периоды работы, учитываемые для определения льготного стажа, засчитывается только, если за этот период в его пользу были перечислены дополнительные страховые взносы.

Перевод добавочных отчислений работодателем

Чтобы накопленная часть увеличилась посредством отчислений через учреждение-работодателя, требуется подать заявление в свободной форме, где нужно отметить размер отчислений и способ осуществления платежа.

Работодатель обязан осуществлять перечисление принятой суммы, как только его работник написал заявление. Деньги должны быть переведены в начале следующего месяца.

В случае если некоторые работники организации захотят осуществлять отчисление денег в счёт накопительной части, то работодатель должен решить следующие вопросы.

- Разработать приказ или приложение к коллективному договору.

- Отослать коллективную заявку в ПФР до 20 числа каждого квартала (в случае, если в учреждении свыше 25 участников госпрограммы).

- Предоставить в форме реестра отчётность о добавочных отчислениях в накопленную часть.

Помимо этого, гражданин, участвующий в программе, должен знать, что работодатель в обязательном порядке занимается оформлением финансирования из собственных средств и выплаты из зарплаты работника. В квитанциях по платежу должна быть информация о номере, сумме и счёте, на который осуществляется взнос денежных средств.

Возможные способы формирования накопительной пенсии

Софинансирование пенсии – это возможность с бонусами от государства формировать будущую накопительную пенсию. Вообще же она может формироваться у россиян в следующих случаях:

- при участии в программе софинансирования пенсии;

- путем расходования части или всей суммы материнского капитала на накопительную пенсию матери (один из возможных способов расходования);

- у граждан, родившихся не раньше 1967 г., за счет уплаты работодателем взносов в счет формирования накопительной пенсии;

- у мужчин, родившихся в период с 1953 по 1966 г., и женщин, появившихся на свет в период с 1957 по 1966 г., при условии, что с 2002 по 2004 г. за них делали взносы в пользу накопительной пенсии.

Причем люди, делающие взносы в счет накопительной пенсии, могут в любой момент передумать и перестать перечислять 6% на эту часть выплаты. Тогда деньги с этого времени будут идти уже в страховую пенсию.

Виды отчислений

Дополнительные взносы на накопительную часть трудовой пенсии регулируются Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» от 30.04.2008 № 56-ФЗ.

Страховые

Гражданин самостоятельно определяет размер платежа. Сумма уплаты может быть строго фиксированной или составлять определённый процент от начисленной зарплаты. Оплата осуществляется самим работником самостоятельно либо через работодателя. Необходимая сумма просто вычитается из зарплаты и перечисляется в Пенсионный фонд.

О том, что представляют собой дополнительные страховые взносы на накопительную часть пенсии, мы подробно писали в этой статье.

От работодателя

Работодатель вправе принять решение об уплате дополнительных взносов за работников, которые уже производят отчисления. Сумму отчислений определяет сам наниматель. При увольнении работника платежи прекращаются.

Уплата взносов за работников даёт ряд преимуществ и самому работодателю:

- дополнительные выплаты вычитаются из обязательных страховых взносов, но не более 12000 рублей в год на каждого из работников;

- взносы включаются в расходы на оплату труда.

Справка! НДФЛ с дополнительных взносов на накопительную часть пенсии не взимается.

Как забрать деньги из НПФ

Итак, как получить деньги? С момента наступления права на пенсионное пособие, гражданин лично обращается в отделение своего НПФ для подачи заявления на выдачу пенсии.

Форма заявления у каждого фонда индивидуальна.

Из документов обязательно понадобятся паспорт и СНИЛС.

Через два месяца после принятия заявления назначаются выплаты из накопительной части.

Получить пенсионные деньги можно в трех видах:

- Единовременная выплата. Такая форма будет устанавливаться всегда для накопительной части, если сумма меньше пяти процентов от страховой части накоплений. Если больше, то выплачивается по желанию пенсионера. Этот вид подразумевает выдачу всех накоплений за один раз.

- Срочная выплата. Суть в том, что накопления делятся равными частями для ежемесячных начислений на срок, установленный самим пенсионером. Одно условие – этот период не может быть меньше десяти лет.

- Бессрочная выплата. Предусматривает ежемесячные начисления на протяжении всей оставшейся жизни. Высчитывается так: вся сумма накопительной части делится на 240 месяцев (этот срок установлен правительством и соответствует 19 годам).

Третий вариант предполагает самую маленькую сумму, но имеет неоспоримое преимущество – выплаты не закончатся по прошествии 19 лет, а будут выплачиваться пожизненно.

Наследование пенсии умершего пенсионера

В случае смерти гражданина средства его пенсионных накоплений могут быть переданы его наследникам. Это происходит при определенных условиях:

- Если смерть получателя выплат наступила до их назначения, средства пенсионных накоплений выплачиваются его преемникам, кроме направленных на формирование накопительной пенсии средств материнского капитала.

- Если застрахованное лицо ушло из жизни после установления накопительной пенсии, выплата средств по наследству законом не предусмотрена.

- В случае смерти получателя после назначения срочной выплаты, наследникам выплачивается остаток не выплаченных средств, кроме материнского капитала. Остаток средств материнского капитала выплачивается отцу ребенка или детям.

Правопреемниками пенсионных накоплений являются лица, которых гражданин указал в заявлении на распределение своих средств накоплений в случае его смерти или в договоре на обязательное пенсионное страхование. Такое заявление можно подать в фонд, формирующий накопления, при жизни в любое время.

Если сведения о наследниках отсутствуют, то правопреемство устанавливается в соответствии с действующим законодательством РФ.

Программа государственного софинансирования пенсии

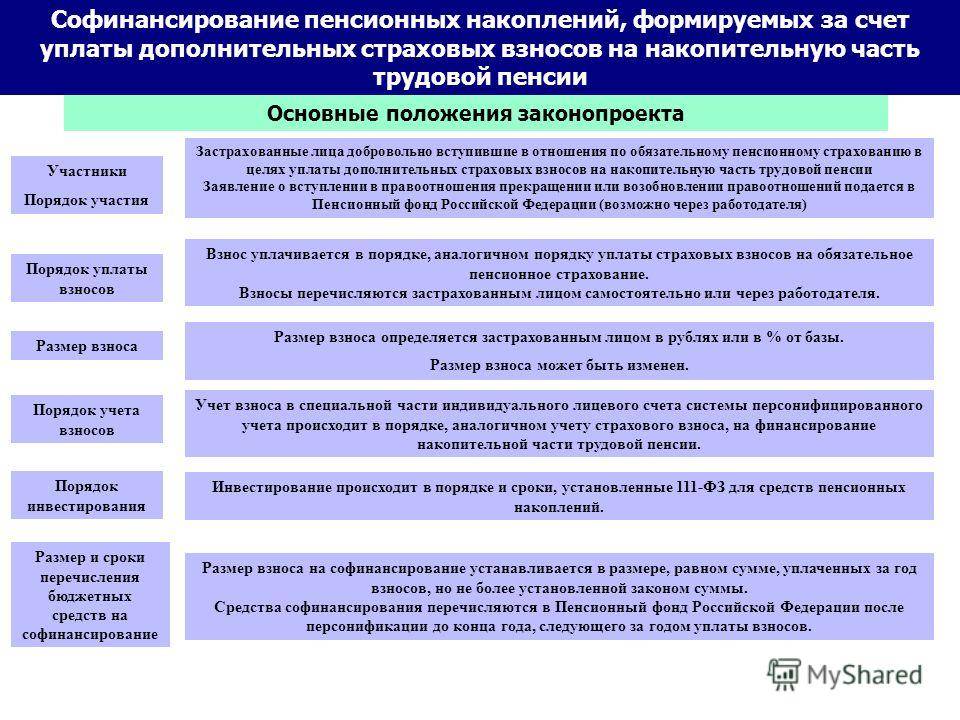

Целью программы государственного финансирования пенсий является увеличение размера будущих пенсионных выплат, которое должно быть достигнуто путем двукратного увеличения сумм перечисленных работником, на свой пенсионный счет.

- Перечисление дополнительных взносов для участия в программе происходит на добровольной основе, а удвоение пенсионных накоплений граждан-участников программы производится за счет государственных бюджетных средств.

- Источником финансовых средств со стороны государства является специально для этой цели созданный Фонд национального благосостояния.

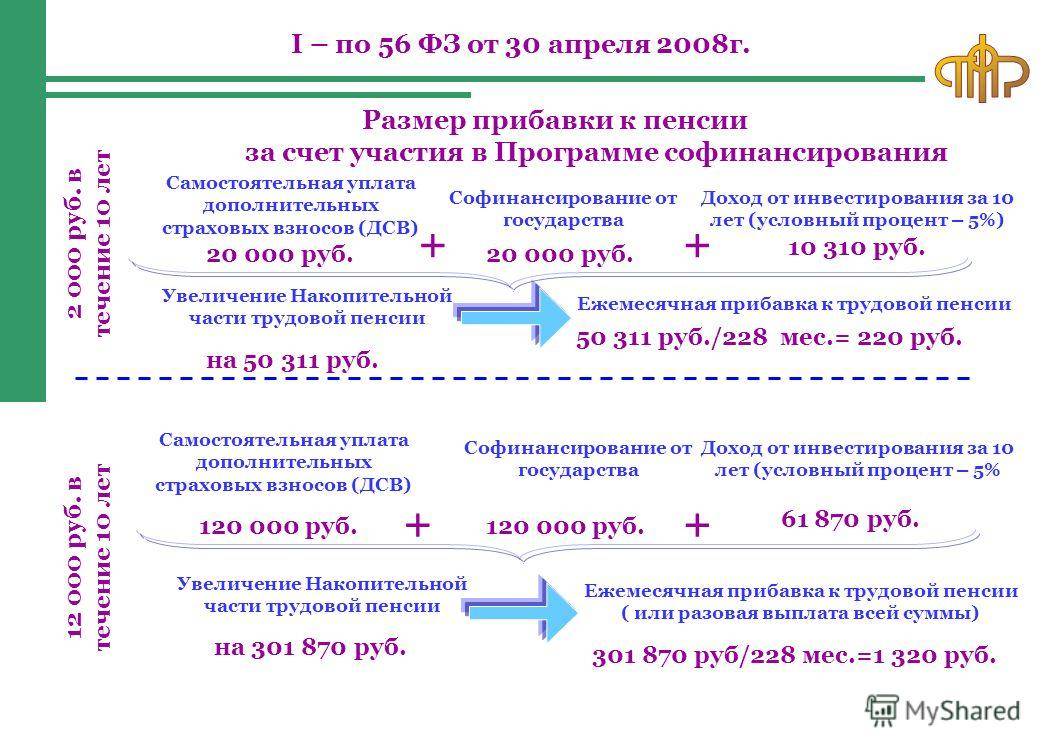

Особые условия были предложены отдельным категориям пенсионеров, которые, имея пенсионные права, не обратились с соответствующим заявлением в органы ПФР. Для таких участников сумма добровольных взносов увеличивается в четыре раза при условии, что размер перечислений составляет от 2000 до 12 000 рублей в год. То есть, при перечислении 10 тысяч рублей, с участием государственного софинансирования, специальная часть индивидуального счета такого гражданина пополнится на сумму в 50 000 рублей.

Пенсионные выплаты, с учетом средств, накопленных путем участия в Программе, осуществляются при назначении накопительной пенсии.

Взносы для участия в программе

Порядок и условия, по которым осуществляется государственное софинансирование пенсии, устанавливаются и регулируются Федеральным законом от 30 апреля 2008 года № 56-ФЗ в редакции от 04.11.2014 и с изменениями, вступившими в силу с 1 января 2015 года.

Взнос участника программы софинансирования не может быть менее 2 тысяч рублей в год. Увеличение суммы перечислений происходит только, если участник программы вносит на свой накопительный счет сумму от двух до двенадцати тысяч рублей в год, которые могут быть перечислены как единовременно, так и частями или в виде ежемесячных взносов. Если сумма годовых взносов будет менее 2000 рублей, то такой взнос учтен не будет и увеличения не произойдет.

Размер добровольного страхового взноса участником программы софинансирования определяется самостоятельно, но государственный взнос не может превышать 12 000 рублей в год, а в случаях предусмотренных ч. 2 ст. 13 ФЗ № 56, когда участие государства устанавливается в повышенном размере — 48 000 рублей в год.

Повышенное софинансирование устанавливается при одновременном соблюдении следующих условий:

- наличие права на страховую пенсию;

- отказ от страховой и накопительной пенсии;

- отказ от пенсионных выплаты, предусмотренных п. 1 и 2 ст. 2 ФЗ № 360;

- отказ от иной пенсии, включая ежемесячное содержание судьи в отставке.

Сроки вступления и окончания программы

Первоначально в соответствии с условиями, изложенными в ФЗ № 56, срок для вступления в данную программу был определен до 30 сентября 2013 года, и ее действие распространялось только на застрахованных лиц, обратившихся с заявлением до 1 октября 2013 года.

Однако законом № 345-ФЗ, вступившим в силу 05.11.2014, срок вступления в Программу софинансирования был продлен до 1.01.2015 года, уплата дополнительных взносов застрахованными должна была быть начата до 31 января 2015 года, при этом стартовый взнос мог быть сделан и гражданами, которые участвуя в программе с 2009-2014 гг. не сделали этого ранее.

Всем гражданам, которые вступили в Программу в период с 1.10.2008 по 31.12.2014, Правительство гарантирует в течение 10 летнего периода государственное участие в формировании накопительной пенсии, при условии уплаты первого взноса до 31.01.2015 года.

В настоящее время вступить в Программу нельзя, хотя любой гражданин может производить перечисление добровольных пенсионных взносов в целях формирования накопительной пенсии, но сумма накоплений увеличиваться уже не будет.

Изменения в программе софинансирования пенсий

В связи с принятием Федерального закона № 345 и в соответствии с п. 1 ст. 12 ФЗ № 56, участники Программы софинансирования, подавшие заявление после 5 ноября 2014 года могут рассчитывать на государственное участие только в том случае, если они на момент принятия Закона не являлись получателями:

- любого вида пенсии, за исключением военной (МВД, ФСКН и т.д.);

- пожизненного содержания, пребывающего в отставке судьи.

В случае, если лицу, вступившему в Программу до 1 октября 2013, на момент подачи заявления, уже был назначен какой-либо вид пенсии, то софинансирование производиться будет, но получить накопленные средства в качестве можно будет не один раз в 12 месяцев, как было ранее, а только один раз в пять лет.