На что влияет срок ипотечного кредитования?

Всем известны три основных критерия кредитования – возвратность, платность и срочность. Любое предоставление заемных средств должно удовлетворять этим трем признакам, иначе это действие уже не будет признаваться кредитом.

Для ипотеки характерны достаточно продолжительные периоды пользования деньгами. Обычно это 10, 15, 20 лет, иногда больше. Максимальный срок ипотечного кредитования равен 30 годам.

Срок ипотеки всегда фиксируется в договоре кредитования по обоюдному согласию сторон. При этом каждый заемщик имеет законное право досрочного погашения ипотечного займа в случае улучшения его финансового состояния. Препятствовать этому банк не может, как и не может взимать за это дополнительные комиссии или проценты.

Часто банки прописывают такие санкции в ипотечных договорах, намеренно забывая уведомить об этом вторую сторону сделки. Поэтому нужно внимательно читать текст соглашения на предмет проверки таких невыгодным для заемщика нюансов.

Почему нужно думать о сроке, когда берешь ипотеку? Со сроком важно определяться именно на этапе оформления сделки, ведь от этого фактора будут зависеть условия дальнейшего сотрудничества с банком. Срок может напрямую оказывать влияние на следующие факторы:

Срок может напрямую оказывать влияние на следующие факторы:

- Риски, связанные с просрочкой. За очень продолжительное время действия ипотечного договора с заемщиком может случиться, что угодно. В лучшем случае он может попасть в кризисную финансовую ситуацию или на время потерь работу, в худшем – он может заболеть или даже умереть. В такой ситуации появляются реальные риски потери недвижимости для плательщика. Поэтому не стоит брать на себя очень длительные обязательства, или при невозможности выбора другого сценария – обязательно застраховать свои жизнь и здоровье.

- Досрочное погашение. При осуществлении заемщиком частичных досрочных погашений ипотечного займа пересчитывается оставшаяся сумма долга. В результате таких манипуляций даже по очень долгой ипотеке можно существенно сократить переплату.

- Переплата. Чем дольше будет срок пользования заемными средствами, тем выше будет переплата. Это нужно учитывать, подписывая долгосрочный ипотечный договор.

Брать ипотеку на длительный срок или нет – личное дело каждого. Все зависит от приоритетов и текущих запросов заемщика. Долгосрочная ипотека чревата большими переплатами, но позволяет даже при небольшом доходе надежно обслуживать действующий кредит.

Это интересно: Ипотека молодой семье условия 2017-2018 года — обобщенный взгляд

Стоит ли гасить ипотечный кредит потребительским кредитом

Несмотря на положительные аргументы о ИК, потребительским кредитом гасить ипотеку все-таки иногда стоит. К таким ситуациям относят:

- Необходимость срочно снять обременение. Погасить ипотечный кредит можно, если необходимо провести срочную операцию с объектом. Например, поменять квартиру на большую.

- Доступен кредит под меньшую ставку. Ситуация практически нереальная, актуальная только для старых ИК. Однако в этом случае выгоднее провести процедуру рефинансирование ипотеки в другом крупном банке или в выбранной ранее финансовой организации.

- Срок ипотеки подходит к концу и нужны дополнительные средства. Помогает «убить двух зайцев». Можно разобраться с закрытием ипотеки и получить недостающую сумму.

- Оформление нового ипотечного договора. Если один ИК почти закрыт, но планируется приобрести еще недвижимость, то можно воспользоваться ПК.

- Для снижения ежемесячного платежа. Не самый лучший вариант. Обычно проще рефинансировать ипотеку или провести реструктуризацию.

Максимальный срок

Если интересует, на сколько лет можно взять ипотеку с максимальным сроком, то можно заметить, что почти все банки схожи в условиях. Чаще всего он не превышает 30 лет. Но есть редкие примеры, где предлагают оформить ипотеку на индивидуальных условиях до 40 лет.

Примером служит региональный Кубань Кредит, где минимальная сумма займа 150 тыс. р., а максимальная 20 млн р. Процентная ставка и первоначальный взнос определяются индивидуально.

Есть банки, в которых максимальный срок погашения 25 лет, как Росбанк. Предусмотрены программы, по которым срок оплаты не превышает 20 лет – военная, под залог собственной недвижимости, по двум документам.

Почему ипотека на долгий срок — это нормально

О кредитной кабале и проблемах ипотечных заемщиков говорят часто. Десятки лет человек вынужден отдавать до половины дохода, отказывая себе во многом. Покупая ипотечную квартиру в 30 лет, продать или обменять ее позволят только, когда будет выплачен последний платеж. Даже 10%-я ставка за 30 лет превратится в сумму в 3 раза превышающую изначальный долг. И тем не менее число желающих оформить ипотеку не уменьшается, не взирая на кризис, несмотря на сложности. Если возник вопрос о целесообразности кредита на жилье, значит, пришло время разобраться в особенностях ипотеки и принять верное решение.

На сколько лет дают ипотеку в Сбербанке?

При рассмотрении продолжительного периода кредитования возникает вопрос, на сколько лет максимум можно взять ипотеку. Для примера можно рассмотреть три основных банка страны:

- максимальный срок ипотечного кредитования в Сбербанке составляет 30 лет;

- ВТБ 24 — максимум составляет 50 лет;

- Газпромбанк — также 30 лет.

В зависимости от программы важно учитывать также и максимально допустимый возраст заемщика. Не все банки готовы сотрудничать с пенсионерами, даже если они работают

Если рассматривать ипотеку в Сбербанке, то предлагаемый тридцатилетний срок является максимальным по всем программам. Однако по военной ипотеке он снижается до двадцатилетнего периода. Максимальный возраст заемщика в Сбербанке составляет 75 лет. Но данный период предполагает оформление ипотеки для работающих пенсионеров.

Если же соискатель рассчитывает взять ипотеку в Сбербанке и продолжать выплачивать ее после пенсии, то такой вариант вряд ли будет рассматриваться. Обусловлено это тем, что при заключении договора заемщик не может представить доказательств, что на пенсии он будет работать.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

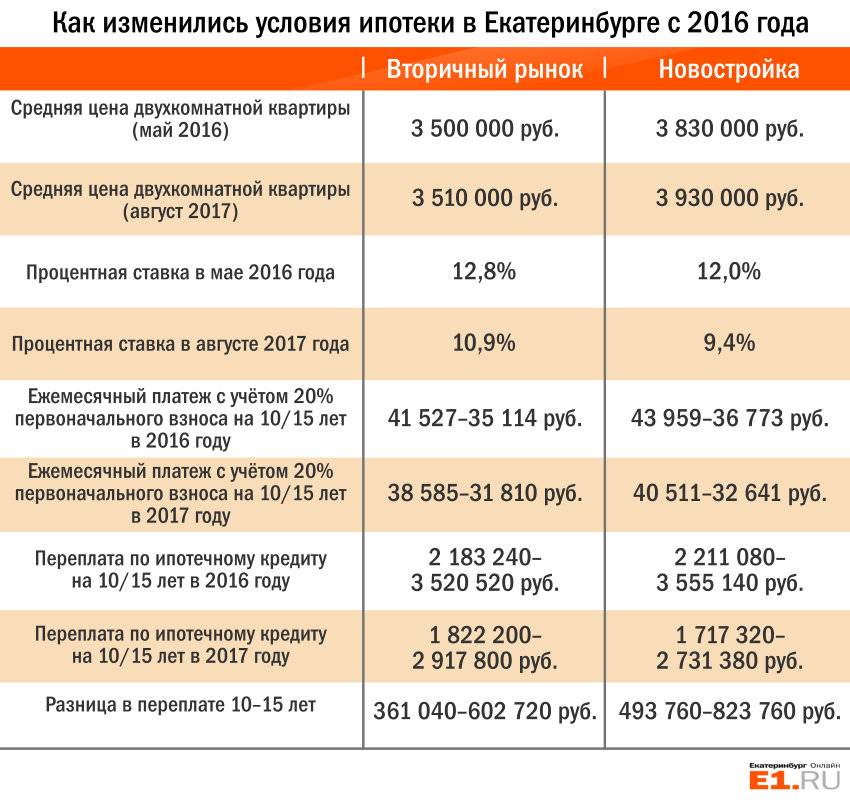

Сравнительный анализ по срокам ипотечного кредитования

На примере жилищного кредита Сбербанка на вторичную квартиру стоимостью 2500000 рублей видно — на какой срок выгоднее брать ипотеку? Ежемесячные платежи и переплаты находятся в прямой зависимости от срока кредитования.

| Срок ипотеки, лет | Первоначальный взнос,%/руб. | Размер кредита, млн. руб. | Годовая ставка, % | Ежемесячный платеж, руб. | Начисленные проценты, руб. | Итоговый платеж по ипотеке, руб. | Рекомендуемый доход, руб. |

| 5 | 15/375000 | 2 125 000 | 10,4 | 45 045 | 577 729 | 2 702 728 | 65 200 |

| 10 | 15/375000 | 2 125 000 | 10,4 | 27 964 | 1 230 739 | 3 355 739 | 40 800 |

| 15 | 15/375000 | 2 125 000 | 10,4 | 22 706 | 1 961 996 | 4 086 996 | 38 900 |

| 20 | 15/375000 | 2 125 000 | 10,4 | 20 366 | 2 762 868 | 4 887 868 | 35 122 |

| 25 | 15/375000 | 2 125 000 | 10,4 | 19 160 | 3 623 088 | 5 748 088 | 33 188 |

| 30 | 15/375000 | 2 125 000 | 10,4 | 18 492 | 4 531 961 | 6 656 961 | 32 133 |

Для чистоты эксперимента в расчете не применялись уменьшающие коэффициенты по процентам. Гипотетический заемщик не является зарплатным клиентом СБ и согласился на страхование жизни. Стоит учитывать, что на практике ставка зависит от возраста, финансового положения заемщика, суммы кредита и взноса, особенностей недвижимости.

Подача заявления на досрочное погашение ипотеки

Существует два способа подачи заявления на досрочное погашение ипотеки: через Сбербанк-Онлайн или в отделении.

Закрытие ипотеки через Сбербанк Онлайн

Досрочное погашение через личный кабинет — еще одна онлайн-услуга, доступная каждому клиенту Сбербанка.

В личном кабинете выбираем ипотеку и переходим в раздел частичного или полного погашения. Заполнив все поля, необходимо подтвердить заявление о досрочном погашении с помощью СМС-кода.

Частичное погашение

Необходимо придерживаться следующего алгоритма:

- Переходим в раздел «Частично погасить кредит».

- Выбираем карту, с которой будут переведены средства в пользу кредитного счета.

- Определяемся с датой погашения. Выбрать можно любой день, даже тот, в который подается заявление.

- Указываем сумму.

- Нажимаем «Оформить заявку», проверяем параметры заявки и подтверждаем действия через СМС.

Новый график, с уменьшенным ежемесячным платежом можно получить в личном кабинете или отделении банка.

Полное погашение

Процедура полного досрочного погашения:

- Переходим в раздел «Полностью погасить кредит» и выбираем счет списания.

- При ПДП в день обращения нужно указать ту сумму, которая прописывается в появившемся окне.

- Если же выбирается погашение на следующий день, то необходимо самостоятельно вычислить проценты за дополнительные сутки.

Ограничения при оформлении онлайн-заявки

Особенности оформления:

- Минимальный платеж для частично-досрочного погашения в личном кабинете должен быть не ниже 99% от размера ближайшего ежемесячного взноса. Для внесения меньшей суммы необходимо обратиться в офис банка.

- При частично-досрочном погашении через личный кабинет, заемщик имеет право только уменьшить размер ежемесячного платежа.

- Средства должны быть перечислены до 21:00, чтобы дополнительно не начислялись проценты.

В офисе Сбербанка

Оформить заявку на досрочное погашение можно в любом отделении банка, но только в том городе, в котором был подписан договор. Если заемщик переехал, необходимо перевести ипотеку в банк по новому месту регистрации.

Пакет документов для погашения ипотеки

При оформлении онлайн-заявки, системе не нужны все документы, собранные для оформления ипотеки на квартиру. А вот при обращении в офис банка обязательно необходим паспорт .

Если заемщик переводит ипотеку из другого города, то потребуется предъявить еще и кредитный договор.

Для того, чтобы узнать сумму, необходимую для досрочного погашения через горячую линию, следует назвать оператору номер договора и данные паспорта.

В некоторых случаях, полное досрочное погашение позволяет вернуть часть стоимости неиспользованного страхования. В таком случае потребуется явиться в банк с полным комплектом ипотечных документов.

На какой срок лучше оформлять ипотеку

Однозначно «обвинять» длительное кредитование в огромных переплатах, а короткий срок в непосильном бремени для бюджета не стоит. У каждого заемщика жизненная ситуация своя, как и пожелания к займу. Банковские специалисты вывели общие особенности каждого срока ипотечного кредитования, на них и стоит остановиться.

На 5 лет

Главное преимущество такой ипотеки – относительно небольшая переплата, сниженные ставки. О целесообразности программы заставят задуматься:

- непосильный ежемесячный платеж;

- вероятность отказа даже при средних доходах;

- риск просрочек при незначительном ухудшении финансового положения;

- при неблагоприятном развитии ситуации — лавинообразное нарастание долга с выставлением объекта на торги;

На 10 лет

Здесь уменьшение платежа почти вдвое оборачивается умеренным ростом переплаты. Кредитная нагрузка приличная, поэтому 10-летний срок лучше выбирать, если ожидаются крупные финансовые поступления (маткапитал, субсидии от государства, продажа авто или недвижимости). Из преимуществ заемщиков заинтересуют привлекательные ставки ипотеки, дополнительные льготы от застройщиков в новостройках, быстрое снижение нагрузки при досрочных погашениях.

На 15 лет

Кредитные специалисты сходятся во мнении, что оптимальная для заемщика со средней зарплатой среднесрочная ипотека имеет следующие параметры:

- рубеж 11–15 лет удачен с точки зрения размера ежемесячного платежа и умеренной переплаты;

- при 2-х работающих привычный образ жизни не меняется, остаются деньги для крупных покупок, обучения и развлечений.

Если доходы позволяют, можно собрать на досрочное закрытие кредита. При своих интересах и банки: их риски с доходами уравновешены.

На 20 лет и дольше

Ипотека подходит гражданам с небольшими доходами, покупателям дорогой недвижимости. Но говорить стоит не о выгоде, а удобстве программы:

- платежи не ложатся тяжким бременем;

- с небольшой нагрузкой легче выйти из затруднительных финансовых ситуаций;

- выплаты по кредитам допускаются до 65–75 лет.

Однако, если тянуть кредитную лямку полный срок, переплаты по процентам составят до 300–400%. При досрочных погашениях настраиваться надо хотя бы на поквартальные доплаты, что для бюджета обременительно.

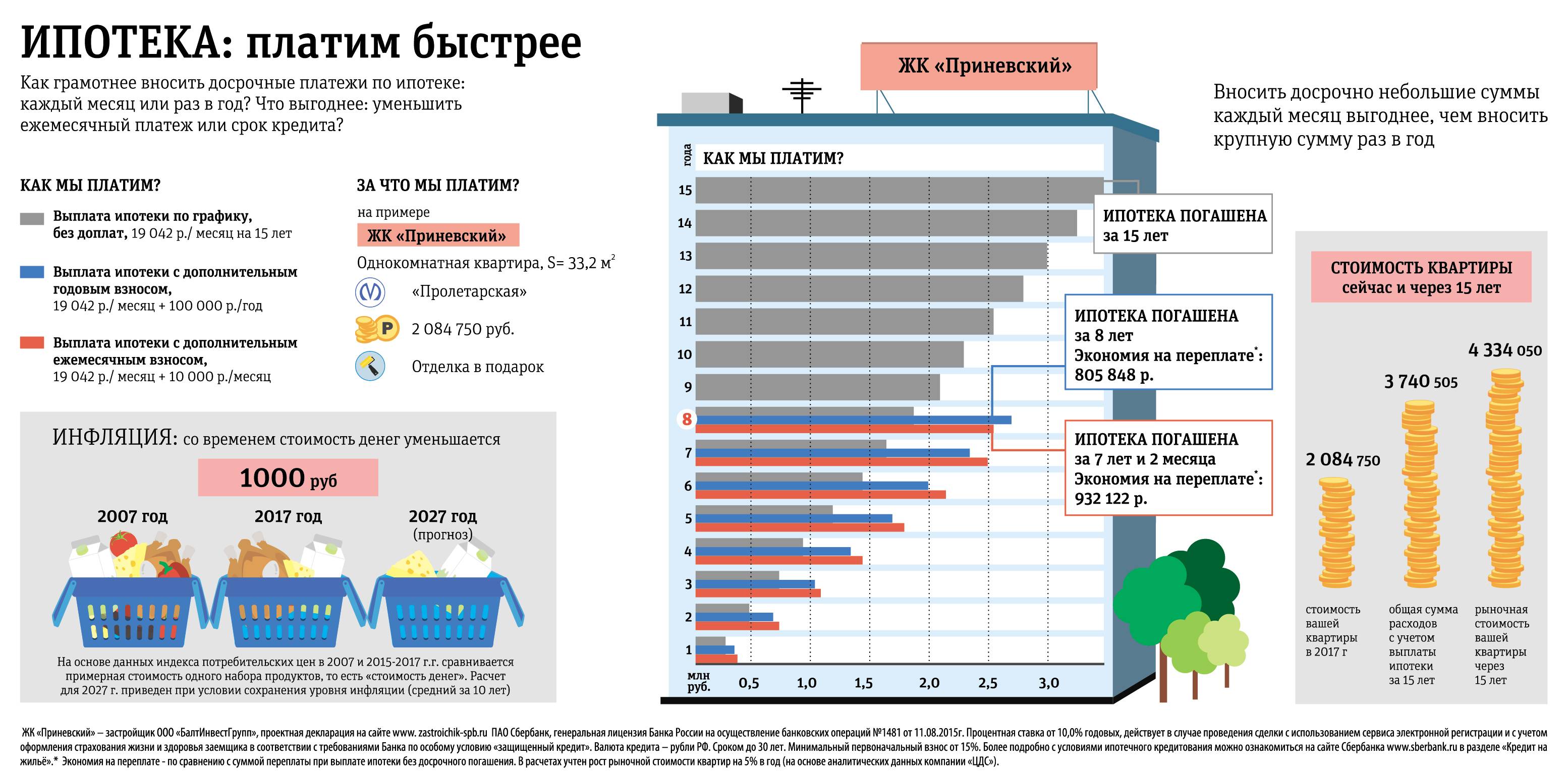

Когда выгоднее уменьшать срок

Если при дополнительном внесении средств выбрать вариант «на уменьшение срока», то вы будете ежемесячно выплачивать ту же сумму, что прописана в договоре, но уже не десять лет, а, например, девять. Количество «освободившихся» месяцев будет зависеть от того, когда и какую сумму вы внесете.

Уменьшение периода кредитования выбирают:

- если хотят поскорее избавиться от долгов;

- располагают большой суммой «свободных денег»;

- не боятся потерять работу и уверены в своем финансовом состоянии на ближайшие 10 лет;

- есть возможность активно погашать долг в первые полгода, если это не противоречит подписанному договору;

- специально выбрали длительный срок кредитования для подстраховки, но при этом имеют возможно вносить больше денег.

Важно: в некоторых банках запрещено вносить дополнительные платежи в первые 3 месяца после выдачи займа.

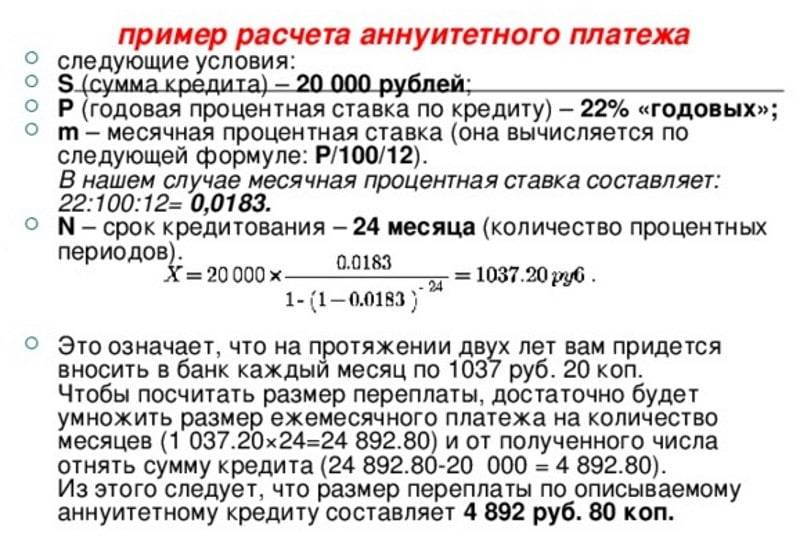

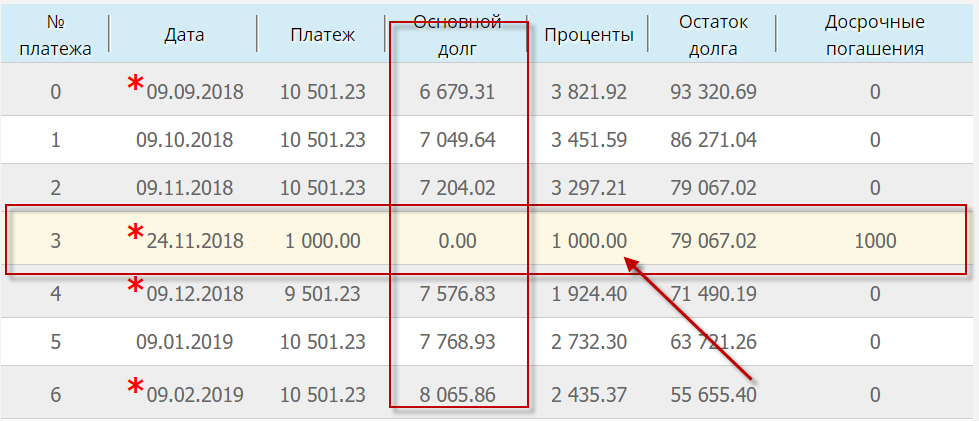

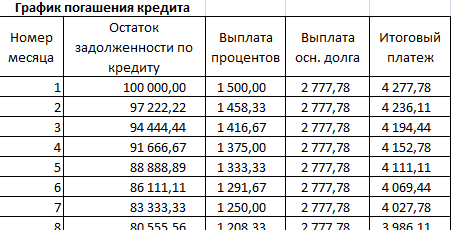

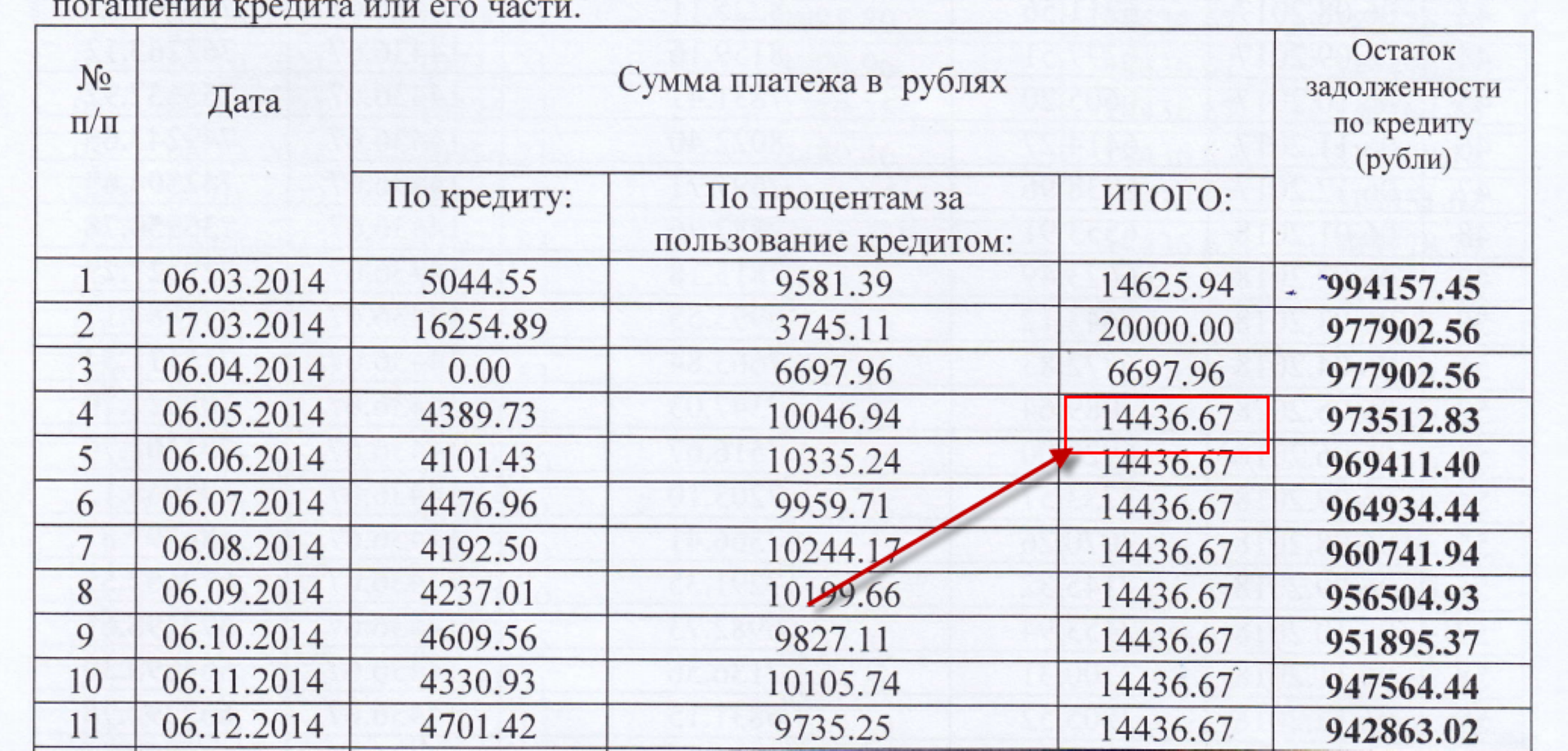

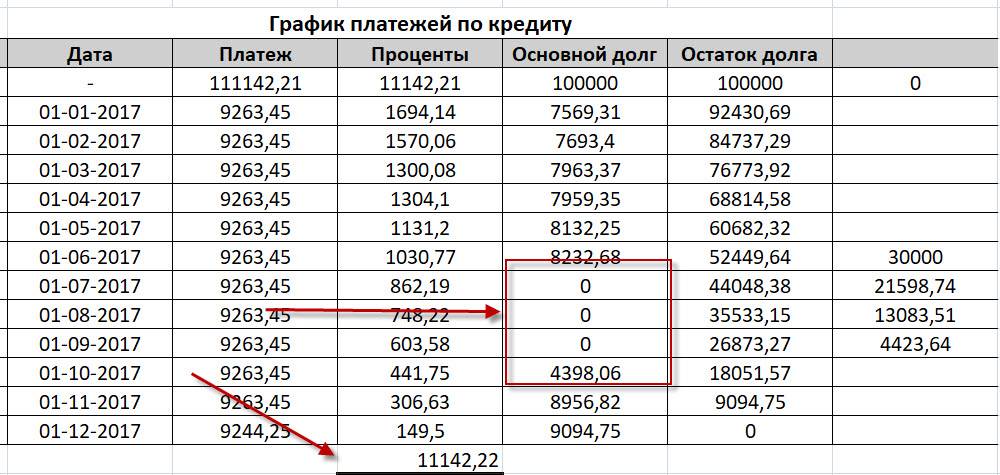

При досрочном погашении кредита или ипотеки в первые месяцы, лучше уменьшать срок выплат, а не сумму, потому что начальные платежи в основном перекрывают проценты — долг при этом остается практически неизменным. Рассмотрим два первых и последних платежа при аннуитетной системе:

| Дата | Размер платежа, руб. | Погашение долга, руб. | Погашение процентов, руб. |

| 03.12.18 | 16 133 | 3 804 | 12 328 |

| 03.01.19 | 16 133 | 3 442 | 12 691 |

| 03.10.28 | 16 133 | 15 755 | 378 |

| 03.11.28 | 15 187 | 14 996 | 190 |

Чтобы сократить срок на один месяц, досрочно погашая ипотеку в самом начале, вам нужно будет заплатить: 16133 (обязательный платеж) + 3442 (погашение долга за следующий месяц) = 19575 рублей.

В то же время, если сократить период кредитования на последний порах, придется отдать: 15187 (обязательный платеж) + 14996 (оплата следующего месяца) = 30183 рубля.

Если вы, как и в предыдущих примерах, сможете единоразово внести 100 000 через семь месяцев после получения кредита, ваша выгода составит:

| срок, мес. | переплата, руб. | экономия, руб. | |

| Без внесения дополнительного платежа | 120 | 935 073 | – |

| С внесением | 97 | 679 248 | 255 825 |

| Срок, мес. | Переплата, руб. | Экономия, руб. | |

| Без внесения дополнительного платежа | 120 | 756 038 | – |

| С внесением | 107 | 621 636 | 134 401 |

Так же, как и при уменьшении размера платежа, гасить ипотеку или кредит досрочно с целью сокращения срока выгоднее в первые несколько лет. Если внеочередной платеж будет внесен в мае 2027, экономия составит:

- Для аннуитетной системы – 18615, при этом срок сократится всего на 8 месяцев.

- Для дифференцированной – 14402, а период кредитования будет 107 месяцев, вместо 120.

Обратите внимание, что при дифференцированном типе платежа сокращение срока будет зависеть от суммы пополнения, а не от даты. То есть, если вы вносите 100 000 в мае 2021, то срок сократится на 13 месяцев, а сумма переплат — на 134401 рубль

Если вы отдаете деньги в мае 2029 года, то срок также будет меньше на 13 месяцев, но при этом экономия составит всего 14402 рубля.

На какой срок прибыльнее брать ипотеку

К оформлению ипотечного кредита почти все заемщики подступают очень трепетно, ведь это длительные дела с банком и высочайшие опасности для заемщика, если он некорректно считает свои вещественные способности. Не считая всего остального, большая часть заемщиков берут ипотеку, заблаговременно планируя погасить ее досрочно, чтоб не переплачивать проценты.

Основная задачка потенциального заемщика – верно избрать долгосрочность кредитования, конкретно таковым образом, чтоб выплата ипотечного кредита была подъемной для домашнего бюджета, и при всем этом сберечь на переплате. Вообщем, разберемся с вопросцем, на какой срок прибыльнее брать ипотеку.

Ипотека – это самый длительный вид кредитования наибольший ее срок может достигать 50 лет, хотя русские банки выдают кредит максимум на 30 лет. Если гласить о наименьшем сроке кредитования это взять кредит можно на срок не наименее 1-го года.

Также не стоит забывать, что банк ограничивает наибольший возраст заемщика, потому при определении продолжительности кредита это непременно необходимо учесть. К слову, очень лучше высчитать срок таковым образом, чтоб полный возврат жилищного кредита был до пришествия пенсионного возраста.

Лучший срок кредитования от 5 до 20 лет, но выбирать его все таки стоит, отталкиваясь от собственной платежеспособности.

К слову, что касается наибольшей суммы кредита, то она рассчитывается таковым образом, чтоб каждомесячный платеж составлял не наиболее 70% от незапятнанного дохода заемщика.

Как высчитать длительность ипотечного кредитования без помощи других

По сути, при произведении расчетов необходимо учесть некие индивидуальности:

- От срока кредитования зависит процентная ставка, чем меньше срок, тем меньше годичный процент.

- Каждомесячный платеж по ипотеке должен соответствует понижение доходу, ведь чем короче срок, тем больше размер каждомесячного платежа.

- Большенный процент начального взноса дозволяет понизить годичный процент по ипотеке.

Тем не наименее, еще есть один аспект знакомый наверное почти всем заемщикам – чем долгий срок кредитования, тем больше вы переплачиваете банку вознаграждение. Конкретно потому растягивать кредит на долгие годы также нецелесообразно. В любом случае большая часть заемщиков еще на шаге дизайна ипотечного кредита планирует выплатить его ранее срока.

Вопросец, на какой срок лучше брать ипотеку при преждевременном погашении строго личный, другими словами, именовать непосредственно длительность нереально ведь это стопроцентно зависит от денежного состояния самого заемщика. В любом случае, необходимо произвести расчет, чтоб найти, сколько максимум вы можете платить за месяц.

Как высчитать длительность ипотеки по каждомесячному платежу

Сейчас с расчетом ипотеки препядствия появляются постольку, так как на веб-сайте хоть какого банка есть кредитный калькулятор, который дозволит высчитать сумма каждомесячного платежа, показать размер переплаты и составит подготовительный график платежей. К примеру, если вы планируете оформить ипотечный кредит в Сбербанке, то для вас необходимо зайти на его официальный веб-сайт и пользоваться кредитным калькулятором на страничке ипотечных кредитов.

Итак, читаем очень удобный срок ипотечного кредитования. Приведем пример, если вы желаете получить в долг два миллиона рублей по 9,5% в год, если вы оформляете ипотеку на 5 лет каждомесячный платеж будет составлять 35620 рублей за месяц, если на 10 лет, то 21905 рублей, а если на 20 лет, то 15736 рублей, а если на 30 лет, то 14171 рублей.

При всем этом за 5 лет вы переплатите всего 115 тыщ рублей, за 10 лет — 628 тыщ рублей, за 20 лет — 1,776 млн рублей, а за 30 лет — наиболее 3 млн рублей.

Из данного примера следует, что чем подольше срок кредитования, тем больше вы переплачиваете банку. При всем этом, как видно, размер каждомесячного платежа в значительно не изменяется, а, означает, нет смысла брать кредит на 20 и 30 лет.

А при преждевременном погашении ипотечного кредита вы можете еще более сберечь на уплате процентов.

Читайте: Как Найти Денег Срочно

Итак, подведем результат, на сколько лет идеальнее всего брать жилищный кредит. По подготовительным расчетам видно, что чем меньше срок, тем меньше вы будете переплачивать банку процентов.

Самое Принципиальное!

А чтоб найти какая длительность ипотечного кредитования будет очень удобным конкретно вам довольно пользоваться кредитным калькулятором и произвести подготовительный расчет.

Ипотека по временному показателю

Сегодня банки Российской Федерации предлагают довольно разные условия для кредитования недвижимости. Большая часть имеющихся предложений укладывается в срок до 30 лет.

Условно можно разделить кредит по ипотеке на два вида: краткосрочное и долгосрочное кредитование. К краткосрочному займу традиционно относится кредит, предоставляемый на срок до 10 лет, к долгосрочному – все, что свыше 10 лет.

ВНИМАНИЕ !!! Каждый из этих видов имеет как положительные, так и отрицательные моменты

Так, к числу плюсов краткосрочного займа можно отнести следующее:

- небольшой по времени срок проще усваивается мозгом на психологическом уровне, не вызывает стресса, депрессии;

- меньшее количество переплат;

- меньший процент по кредиту.

К минусам относится:

- повышенный размер ежемесячного платежа, что несет дополнительный риск, ведь оплата должна быть произведена четко в установленный срок;

- повышенные требования к кредитополучателю.

Не рекомендуется выбирать краткосрочный вариант кредитования тем, кто не уверен в завтрашнем дне либо же для кого выплаты по кредиты на гране суммы, которую кредитополучатель может ежемесячно отдавать в счет погашения долга.

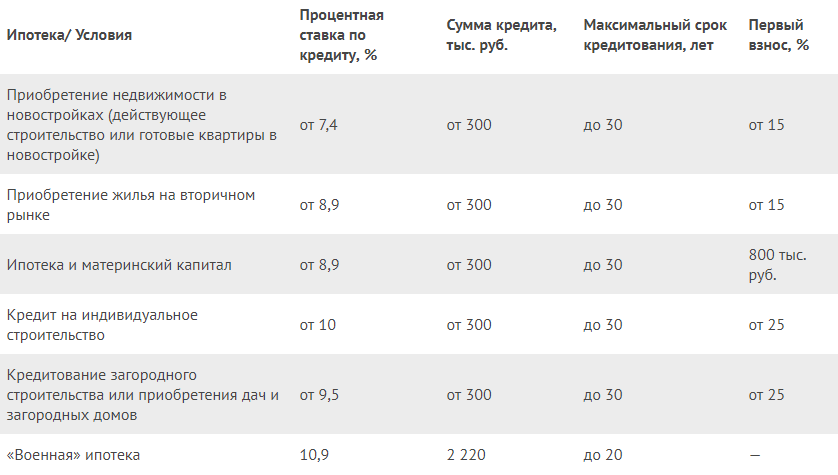

Какой размер ипотеки могут предложить кредиторы?

Для того, чтобы лучше понимать, в какой банк лучше обратиться для получения нужного количества средств, необходимо быть в курсе того, на какую минимальную сумму можно взять ипотеку.

| Банк | Минимальная |

|---|---|

| Сбербанк | 300 000 р. |

| ВТБ24 | 600 000 р. |

| Газпромбанк | 500 000 р. |

| Россельхозбанк | 100 000 р. |

| Возрождение | 300 000 р. |

| Абсолют | 300 000 р. |

Можно заметить, что ни один из популярных кредиторов не может предложить клиенту займ, величина которого была бы меньше 100 000 рублей. В основном, фигурирует сумма в 300 000 рублей. Эти кредитные организации специализируются на выдаче крупных займов, что подтверждают их максимальные размеры ипотечных кредитов.

| Банк | Максимальная |

|---|---|

| Сбербанк | 15 000 000 р. |

| ВТБ24 | 60 000 000 р. |

| Газпромбанк | 450 000 000 р. |

| Россельхозбанк | 20 000 000 р. |

| Возрождение | 30 000 000 р. |

| Абсолют | 20 000 000 р. |

Обратите внимание! В одной из своих статей мы рассмотрели ипотеку в Абсолют Банке. Ипотека определяется множеством факторов

В основном, на него влияет уровень дохода и определенные обстоятельства, которые могут так или иначе на него повлиять. Но даже при полном соответствии требованиям банка, клиент может не получить желаемую сумму, если она не соответствует возможностям или направлению кредитной организации

Ипотека определяется множеством факторов. В основном, на него влияет уровень дохода и определенные обстоятельства, которые могут так или иначе на него повлиять. Но даже при полном соответствии требованиям банка, клиент может не получить желаемую сумму, если она не соответствует возможностям или направлению кредитной организации.

Будет полезно просмотреть:

На сколько лет дается ипотека?

На практике такие вопросы решаются в индивидуальном порядке, исходя из общих условий кредитования. Важными моментами выступают общая сумма займа и доход заемщика. На основании указанных аспектов и иных сопутствующих условий определяется период кредитования.

Для рассмотрения вопроса о том, на какой период дают ипотеку в том или ином банке, необходимо учитывать минимальный и максимальный срок. Ипотечный кредит является одним из наиболее долгосрочных предложений. Поэтому минимальный и максимальный порог в периоде кредитования у него значительно выше.

Если рассматривать средние значения по банковским ипотечным предложениям, то взять кредит можно на срок от 5 до 30 лет. Отдельные программы могут при этом отличаться от общих показателей. Учитывается при этом и максимальный возраст заемщика.

Одним из основных правил ипотечного кредитования является необходимость выплаты займа до наступления пенсионного возраста. На индивидуальных условиях или по специальной программе максимальный возраст может быть повышен на 5-10 лет сверх данного лимита уже для пенсионера, однако при обязательном условии, что заемщик продолжает работать.

На практике такая ситуация выглядит следующим образом. Соискатель хочет взять кредит на крупную сумму. Все условия для его получения у него имеются, но ему уже 40 лет. Программа, по которой он оформляется предполагает, что выплата займа должна быть завершена к 60 годам. То есть в этом случае максимальный срок, на который может рассчитывать соискатель — это двадцатилетний период.

При расчете выгоды ипотечного кредита учитывают следующие факторы:

- зависимость процентной ставки от длительности кредитования, обычно чем меньше срок, тем меньше и процент;

- величина займа — большие суммы на короткий период подразумевают высокие ежемесячные платежи;

- уровень дохода и стабильность заработка.

Основным моментом, от которого отталкиваются при расчете выгоды — это переплата по процентной ставке. Чем дольше выплачивается кредит — тем больше средств понадобится на его погашение.

Это обусловлено тем, что процентная ставка рассчитывается на ежегодной основе, поэтому при общем начислении ежемесячный платеж рассчитывается так, что сперва заемщик уплачивает проценты, и лишь потом — сам займ.

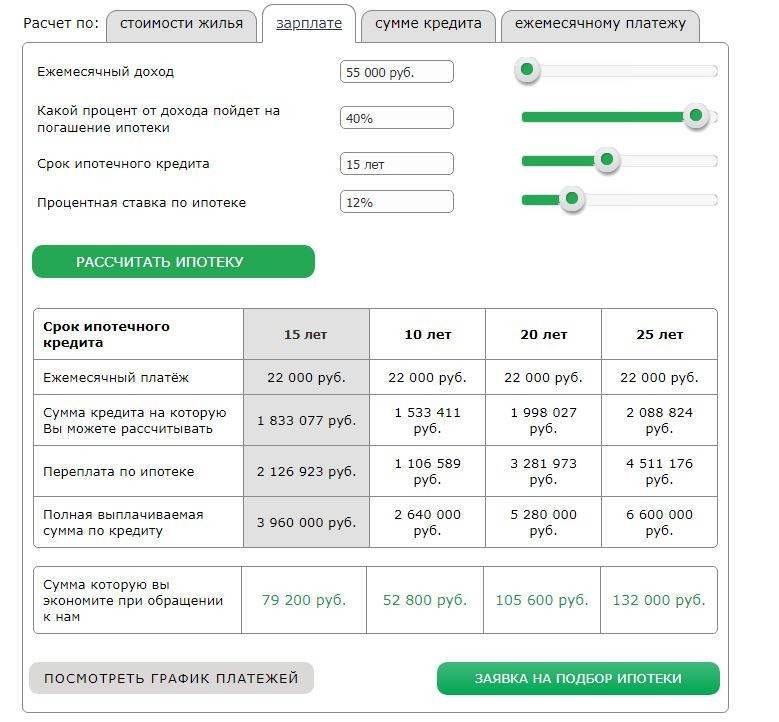

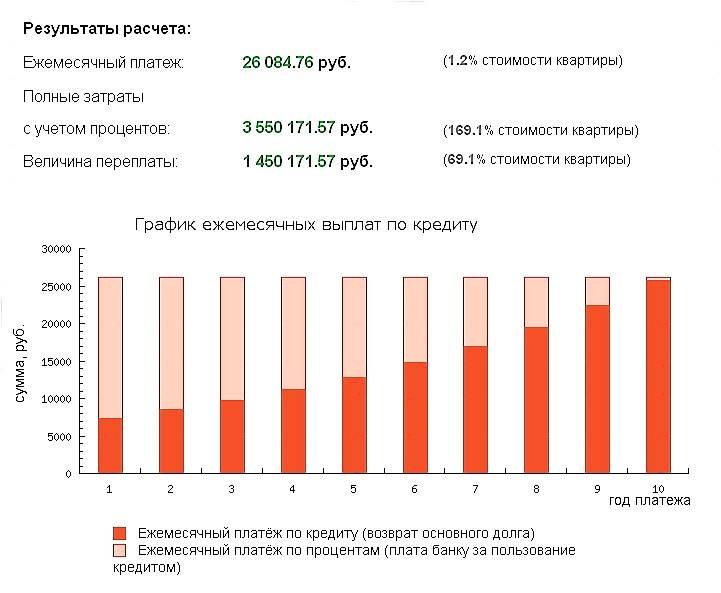

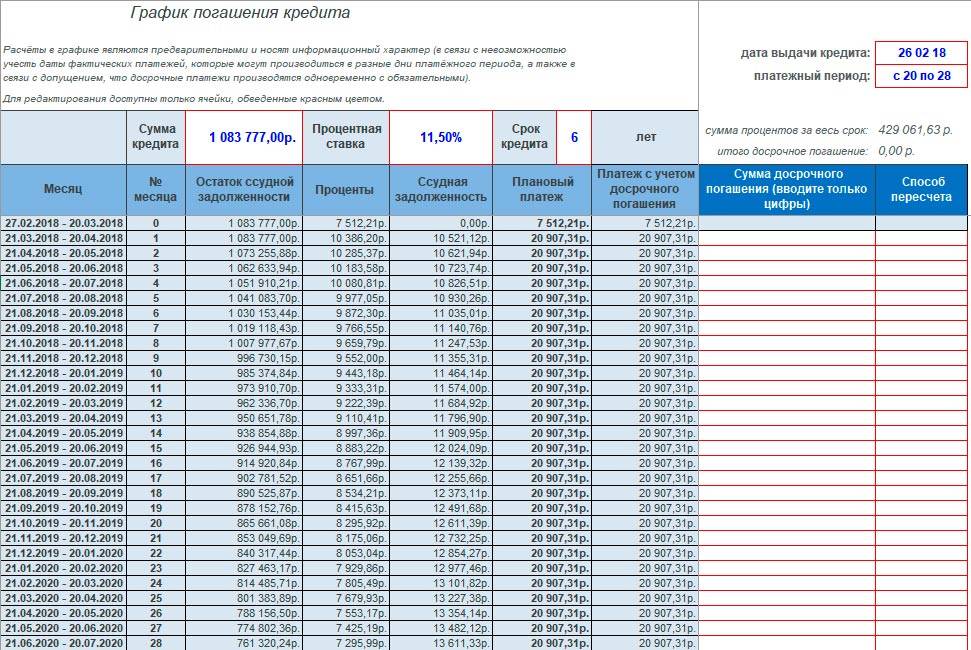

Для понимания ситуации со сроками кредитования достаточно рассмотреть пример расчета.Соискатель собирается взять ипотеку в 1,5 млн на 15 лет, возникает вопрос, сколько придется платить ежемесячно.

В данном случае необходимо учитывать также и процентную ставку, к примеру она составляет 12%. Для простоты расчета и удобства лучше всего воспользоваться ипотечным калькулятором.

Данный пример показывает переплату более чем в два раза. Рассмотрим вариант снижения срока кредитования при тех же условиях:

- 10 лет — общая выплата составит около 2,5 млн при ежемесячном платеже в 21,5 тыс;

- пятилетний срок — общая сумма равняется 2 млн при ежемесячном платеже около 33 тыс.

Из данного примера очевидно, что длительный срок значительно повышает общую сумму выплаты. Поэтому если позволяет уровень и стабильность дохода — лучшим вариантом становится минимальный период.

Многие специалисты советуют брать ипотеку на максимальный срок, однако приложить усилия для досрочного погашения. В этом случае с одной стороны заемщик имеет минимальный платеж и возможность его погашать даже при временных финансовых трудностях. А с другой он регулярно понижает общую сумму и соответствующую переплату.

При рассмотрении продолжительного периода кредитования возникает вопрос, на сколько лет максимум можно взять ипотеку. Для примера можно рассмотреть три основных банка страны:

- максимальный срок ипотечного кредитования в Сбербанке составляет 30 лет;

- ВТБ 24 — максимум составляет 50 лет;

- Газпромбанк — также 30 лет.

В зависимости от программы важно учитывать также и максимально допустимый возраст заемщика. Не все банки готовы сотрудничать с пенсионерами, даже если они работают

Если же соискатель рассчитывает взять ипотеку в Сбербанке и продолжать выплачивать ее после пенсии, то такой вариант вряд ли будет рассматриваться. Обусловлено это тем, что при заключении договора заемщик не может представить доказательств, что на пенсии он будет работать.