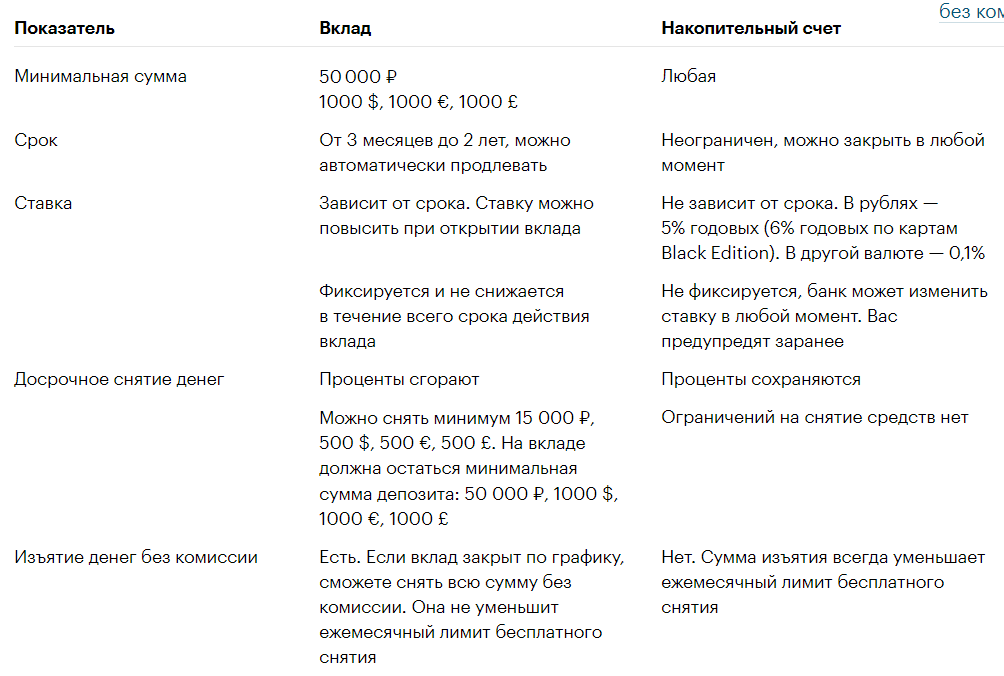

Основные отличия накопительного счета от вклада

Чем отличается накопительный счет от вклада, так это следующим:

- целью размещения средств. Накопительный счет используется физическими лицами, чтобы собрать деньги на приобретение дорогой вещи, но при этом иметь возможность их снять в любой момент. Срочный вклад же подходит тем, кто хочет увеличить свой доход, сберегательный для тех, кто хочет накопить и сохранить сбережения;

- допустимыми финансовыми опциями. Например, накопительный счет пополняемый и предусматривает возможность снятия денег. А если же рассматривать условия размещения денег на срочных вкладах, то очень редко можно найти банк, где разрешено снимать деньги досрочно без применения штрафных санкций;

- размером процентной ставки. На практике самая высокая доходность у вкладов, которые нельзя пополнять и снимать с них деньги. Накопительный счет по этому параметру находится посередине. У него ставка больше чем по вкладам до востребования, но ниже чем по срочным вкладам;

- сроком действия договора. Любой вклад открывается на конкретный срок, период же действия накопительного счета неограничен. Обычно он закрывается на основании заявления клиента;

- с накопительного счета деньги можно снять в любой момент, при досрочном расторжении вклада придется писать заявление и ждать 2-3 дня (в зависимости от условий договора) чтобы получить деньги.

Учитывая все вышеизложенное ответить однозначно на вопрос накопительный счет или накопительный вклад что лучше, не получиться. Все зависит от целей, которые преследует клиент. Если он хочет получить максимальный доход и не планирует пользоваться деньгами в течение всего срока действия договора, тогда лучше отдать предпочтение вкладу.

А вот если клиент не знает, когда в будущем ему понадобятся средства, но у него есть желание их разместить, чтобы они не просто лежали «без дела» на текущем счету. Тогда экономично целесообразней разместить их на накопительном счете. Ведь последний вариант предусматривает начисление процентов на остаток.

Какие накопительные счета в банках топ-10 сегодня самые выгодные

Выбрать лучшие предложения среди накопительных счетов сложно, поскольку схемы начисления дохода у них сильно отличаются. Тем не менее, мы попробовали составить свой список.

Ставки у счетов могут быть плавающими, для сравнения берется средневзвешенный базовый процент за выбранный период без учета всевозможных надбавок.

Сбербанк

Вклад «Накопительный счет»

Сумма | Ставка |

от 3 000 ₽ до 1 млн ₽ | 3% |

Проценты начисляются на минимальный остаток в течение месяца.

Почта-Банк

Вклад «Сберегательный счет»

Сумма | от 1 мес. | с 7 мес. |

до 50 000 ₽ от 50 000 ₽ | 0% 5,5% | 0% 3,0% |

Проценты начисляются на минимальный остаток в течение месяца. Рост ставок при покупках по карте от 10 тыс. руб.

Промсвязьбанк

Накопительный счет «Про запас»

Сумма | до 3 мес | с 3 мес. |

до 500 000 ₽ от 500 000 ₽ от 3 млн ₽ от 5 млн ₽ | 8.0%8.0% 8.0% 0.01% | 5.50% 5.75% 6.00% 0.01% |

Проценты начисляются на минимальный остаток в течение месяца.

ВТБ

Накопительный счет «Копилка»

Сумма | от 1 мес. | от 4 мес. |

до 1,0 млн ₽ от 1,0 млн ₽ | 7.0% 4,0% | 4,0% 4,0% |

Проценты начисляются на ежедневный минимальный остаток. Рост ставок при покупках по карте от 10 тыс. руб.

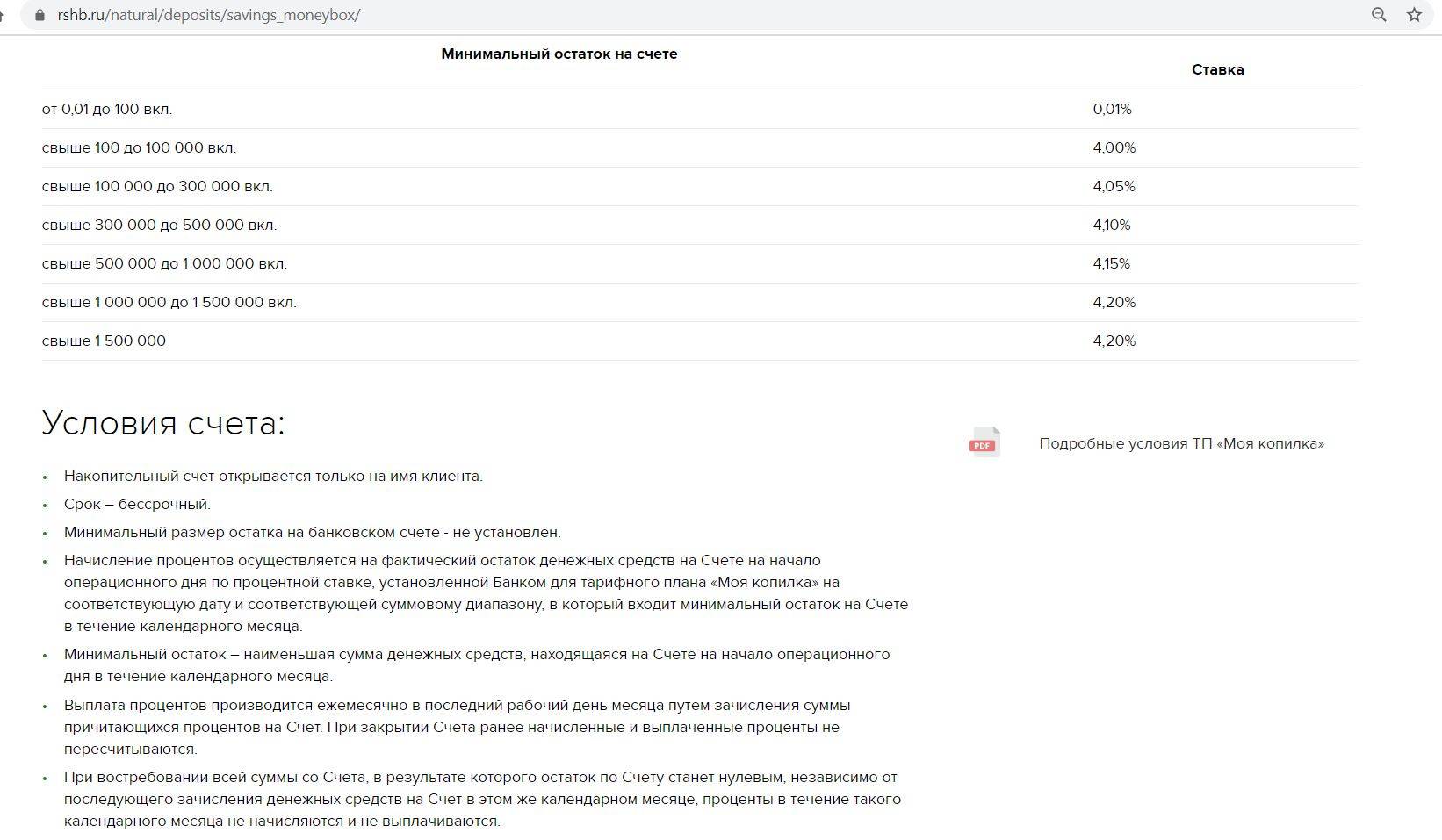

Россельхозбанк

Накопительный счет «Мой счет»

Сумма | Ставка |

от 101 ₽ | 4.0% |

Проценты начисляются на ежедневный минимальный остаток.

Райффайзенбанк

Накопительный счет «Выгода»

Сумма | Ставка |

от 1 ₽ | 7% |

Проценты начисляются на минимальный остаток в течение месяца.

Московский Кредитный Банк

Вклад «Накопительный счет»

Сумма | Покупки по карте от 20 тыс. | Покупки по карте до 20 тыс. |

до 750 000 ₽ от 750 000 ₽ | 7,75% 5,75% | 5,75% 5,75% |

Проценты начисляются на ежедневный минимальный остаток.

Альфа-Банк

Вклад «Альфа-Счет»

Срок, мес. | Ставка |

1-23-12от 12 | 8,0% 4,0%4,0% |

Проценты начисляются на минимальный остаток в течение месяца. Рост ставок при покупках по карте от 10 тыс. руб.

ФК Открытие

Накопительный счет «Моя копилка»

Сумма | Ставка |

от 10 000 ₽ | 5.5% |

Проценты начисляются на минимальный остаток в течение месяца.

Газпромбанк

Счет «Накопительный»

Сумма | Ставка |

от 5 000 ₽ | 6,0% |

Проценты начисляются на минимальный остаток в течение месяца.

Сравните:

Тинькофф Банк

Вклад «Накопительный счет»

Сумма | Ставка |

от 1 ₽ | 4.0% |

Проценты начисляются на минимальный остаток в течение месяца.

Смотрите максимальные процентные ставки по вкладам в самых надежных банках Москвы >>

Райффайзенбанк

По услугам для накопительных целей эта организация делает

несколько предложений. Наиболее выгодным из них является счет «Активный». Доступен

он только новым клиентам, которые открывают первый текущий счет. Он позволяет

получать до 7% за год:

- до 100000 – 7%;

- от 100000 до 10000000 – 5%;

- более 10000000 – 0,01%.

Расчет начислений происходит ежедневно. Выплата проходит

один раз в месяц, путем причисления к остатку. Процентный доход при снятии не

теряется. Первоначальный взнос не ограничивается. Дополнительно внести разрешается

любую сумму. Срок действия не имеет ограничения. Допускается открытие только

одного счета «Активный».

Росбанк

Получить доход до 6% за год от временно свободных

средств предлагает физическим лицам Росбанк. Для этого следует открыть

сберегательный счет. При его оформлении отсутствуют ограничивающие требования

по сумме и сроку.

Годовая ставка устанавливается в зависимости от количества

денег на счету:

- до 2000000 рублей – 6%;

- с 2000000 – 5,5%.

Получать наличные деньги и делать безналичные

перечисления разрешается неограниченное количество раз в необходимом размере.

Расчет по установленной ставке выполняется каждый день. Выплата производится 1

раз за месяц, путем причисления к основному остатку.

Общие порядки и правила по созданию накопительного счета

Есть три основных пути открытия накопительного счета в банковской структуре:

- личное посещение офиса;

- посредством официального представителя с доверенностью;

- через Интернет.

Некоторые финансовые корпорации предлагают своим клиентам еще более прогрессивный путь – использование мобильного банкинга. Если открыватель – физическое лицо, ему достаточно иметь на руках паспорт, в других бумагах необходимость отсутствует. Снятие средств может производиться в любой валюте без ограничений. Здесь имеет место быть такое понятие, как минимальный остаток, который традиционно равен порогу входа (это та минимальная сумма, которая должна быть внесена для создания счета).

В процессе открытия депозита с банковской компанией подписывается соответствующее соглашение. В рамках этого договора обязательно прописывается перечень условий по начислению процентов. Здесь стоит рассматривать несколько ключевых вариантов.

Процент от суммы-минимум

Расчет производится исходя из минимального количества денег, которые были на счете весь месяц. Т. е. можно догадаться, что, если по окончании месячного периода пользователь изымает из оборота энную сумму, он теряет %.

Переводы на ежедневную величину остатка

За счет удобства и надежности этот способ кажется вкладчикам самым перспективным. Расчет осуществляется по минимальной сумме, которая присутствовала на балансе в течение дня.

Вот мы и рассмотрели, что такое накопительный счет в банке и каковы принципы его формирования.

Условия начисления процентов — обзор основных вариантов

Основная вещь, с которой нужно ознакомиться — условия начисления процентов.

Суть ясна из названия: это правила, по которым банк будет определять, сколько заплатить вкладчику. Есть несколько распространённых схем выплаты процентов, и у каждой есть свои особенности.

Существуют разные варианты начисления процентов, достаточно лишь выбрать оптимальный вариант для себя.

Вариант 1. Процент от минимальной суммы, находившейся на счету в течение месяца

Самая распространённая схема. Выглядит просто: банк следит за минимальным количеством денег, которое оставалось у вкладчика, и в конце месяца выплачивает процент от этой суммы.

Также если положить деньги на счёт на следующий день после его открытия, за первый месяц вкладчик получит ноль от банка, потому что минимальная сумма была нулевой. Нужно ли говорить, что при закрытии счёта произойдёт то же самое?

Вариантов, как выжать максимум из такой схемы, немного. Но они есть. Например, класть деньги перед началом нового месяца, чтоб минимальная сумма на этот месяц была как можно больше, а неизбежные съёмы тянуть до начала месяца, чтобы получить банковские выплаты за предыдущий.

Несмотря на распространённость схемы, она не слишком удобна. Есть ещё два варианта условий начисления процентов.

Вариант 2. Начисления на заданный минимальный остаток

Этот способ начисления частично возвращает нас к срочным вкладам. Заданный минимальный остаток — это деньги, которые всегда должны быть на счёте, чтобы вкладчик получил выплаты. Все остальные деньги лежат, как на обычном депозите, их можно снимать, хранить, но процент от этого не прибавится.

Так как вкладчик оговаривает с банком фиксированную сумму, процент по такому условию бывает выше, чем в варианте 1. И распоряжаться этой фиксированной суммой можно с одним условием — не получить проценты в конце месяца. Этот тип условия можно назвать более мягким вариантом срочного вклада.

Условия открытия и использования

Сбер предлагает своим клиентам копить и при этом приумножать свои сбережения на следующих условиях:

- Бессрочно. Это значит, что открыть счет можно в любой момент и пользоваться им можно столько, сколько клиент посчитает нужным.

- Нет минимальной суммы для открытия. Его можно открыть даже с нулевым балансом, который в будущем можно пополнять (но для начисления процентов есть минимальная сумма).

- Нет ограничений в снятии наличных, а также при пополнении счета.

- Процентная ставка остается неизменной – 3 %.

- Неснижаемый остаток для начисления процентов – 3000 рублей.

- У Накопительного счета есть свои реквизиты, которые не привязываются к картам.

- Счет может быть оформлен только зарегистрированными в системе Сбербанк Онлайн клиентами банка через личный кабинет.

Даже меньшая процентная ставка по сравнению с некоторыми вкладами Сбербанка не делает рассматриваемый продукт менее привлекательным для клиентов, желающих выгодно разместить свои средства. Поскольку у держателей есть возможность в любой момент снять полностью или частично деньги со счета. А если условия неснижаемого остатка выполнены, то проценты на остаток будут начислены.

Какие банки делают самые выгодные предложения

Создать персональный счет в банковской организации не так-то сложно

Вопрос в другом: в каком банке лучше открыть накопительный счет, чтобы не пожалеть о своих действиях и гарантированно получать доход с вложений? В России сегодня функционирует огромное количество организаций, готовых предоставить подобную услугу, но какую из них выбрать, и на что опираться? Конечно, мы примем во внимание только самые проверенные компании, которые работают уже много лет и успели завоевать среди клиентов колоссальное доверие

«Сбербанк». Это самый крупный банк на территории нашей страны с развитой сетью филиалов во всем мире. Минимальная сумма, которую пользователь может отправить на счет, невелика, поэтому многие начинающие инвесторы отдают предпочтение именно этой организации. Здесь он зовется сберегательным счетом.

«ВТБ24». Общие условия открытия вклада в этой организации такие же, что и в «Сбербанке». Банк лояльно относится ко всем клиентам и постоянно создает новые программы и возможности, расширяющие зону влияния потребителей и снимающие какие-либо ограничения.

«Газпромбанк». Это заведение предлагает открытие не только накопительных счетов, но и многих других вкладов на выгодных условиях. Пользователю не составит труда подобрать программу, идеально подходящую под его личные запросы и пожелания.

«Промсвязьбанк». Предлагает открыть накопительный счет под выгодные процентные ставки — 7% годовых (в руб.). При поступлении средств на карту и при оплате покупок в магазине начисляется определенный процент. Одно из выгодных предложений.

«Русский Стандарт». Это один из крупнейших финансовых институтов нашей страны, который предлагает открытие вкладов на краткосрочный период под заманчивые проценты. Однако открытие накопительного счета доступно только по картам «Банк в кармане».

-

Это рейтинг банковских организаций, которые идеально подходят для открытия вклада в рублевой валюте. Помимо этого, есть клиенты, которые желают создать счет в иностранных деньгах, например, в долларах.

Преимущества открытия накопительного счета. Когда его использование целесообразно?

Главные аргументы в пользу открытия накопительного счёта – это возможность свободного распоряжения своими средствами и получения при этом дополнительного дохода. Но у него есть ещё несколько очевидных преимуществ:

- Безопасность накоплений. Хранить все деньги на карте может быть небезопасно, ведь риски утраты карты есть всегда, да и мошеннические действия с ними довольно распространены. А вот счет в банке имеет гораздо более высокую степень защищенности.

- Дистанционное обслуживание. С помощью мобильного или интернет-банка, можно буквально нажатием пары кнопок осуществлять перевод средств с карточного счета на накопительный и обратно. Открыть счет-кошелек (при наличии его в продуктовой линейке банка) действующий клиент также может в режиме онлайн без посещения офиса.

Вышеназванные преимущества делают открытие счёта-копилки целесообразным в следующих случаях:

1. Использование в качестве расходно-пополняемого вклада.

2. Безопасное хранение средств с вашей банковской карточки. Для уменьшения рисков потери средств с карточного счёта в случае её компрометации, бОльшую часть денег лучше перечислить на накопительный счёт. По причине тех же рисков нецелесообразно использовать доходные карты с начислением процента на остаток средств на расчётном счёте – лучше переложить эту функцию на отдельный счёт-сейф.

3. Кратковременное хранение крупной суммы перед совершением дорогостоящей покупки с карты (и деньги сохраните и доход получите).

4. Предотвращение риска потери дохода при долговременном хранении средств на сберегательном или пополняемом вкладе. Поясним подробнее. Обычно на указанных выше депозитах самая высокая ставка, но условиями вклада запрещено частичное изъятие средств – это грозит уменьшением процентной ставки до уровня ставки по вкладу «до востребования», т.е. полной или частичной потери дохода. Чтобы не терять доход, большую часть накоплений (85-90%) кладут на сберегательный вклад, а меньшую часть (10-15%) переводят на накопительный счёт с более низкой процентной ставкой, но с более лояльными условиями по снятию-пополнению. Тогда, если вам срочно потребуются деньги в случае возникновения непредвиденной ситуации, вы сможете их снять с накопительного счёта, не потеряв дохода со сберегательного вклада.

5. Хранение финансовой подушки безопасности (семейного резервного фонда). Вы сможете быстро снять деньги, если они срочно потребуются для семейных нужд.

Порядок открытия накопительного счета

Порядок открытия накопительного счета во всех банках практически ничем не отличается.

Рассмотрим на примере Райффайзенбанка. Райффайзенбанк в России является дочерним банком европейского Райффайзен Банк Интернациональ АГ.

Для открытия накопительного счет можно выбрать один из вариантов:

- прийти лично в отделение Райффайзенбанка,

- открыть счет дистанционно, для этого:

- позвонить в Службу информационной поддержки (инфоцентр),

- через интернет-банк Райффайзен-Онлайн,

- с помощью мобильного приложения.

Обращаем Ваше внимание, что совершенно новый клиент, который в банке не имеет ни одного счета, не сможет открыть накопительный счет дистанционно. Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством

Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет. Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту

Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством. Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет. Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту.

Процедура открытия счетов при дистанционном обслуживании производится с соблюдением условий безопасности.

При дистанционном открытии процентная ставка по накопительным счетам выше на 0,3-0,5 процентных пункта. Более высокие ставки здесь связаны с тем, что банк экономит на открытии счета: нет затрат времени на проверку документов, бумагу для распечатки документов, прием денег в кассу и т.п.

Самый простой способ открыть накопительный счет с нуля — стать клиентом одного из банков. Мы рекомендуем банк Тинькофф — просто откройте дебетовую карту банка.

Подать заявку можно онлайн, клиент привезет карту в любую точку России.

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

Ставка 7% на остаток по карте только при наличии подписки Тинькофф ПРО.

- Повышенная ставка при подключении Тинькофф ПРО(199 руб в месяц)

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4%

Срок действия: 36 месяцев

Кешбек: 1%

Выбираем самый выгодный вклад

Желаете получать от вложенной суммы ежемесячный процент на свой счет? Для вас наверняка будет интересен продукт «Премия» (от 5,85 до 9% годовых). Однако учтите, что при регулярном снятии накопленных средств, по окончании срока останется лишь начальная сумма вклада, ведь весь доход вы уже использовали

Тем, кто планирует накопление дохода к определенной дате (например, на свадьбу, отдых и т.д.), стоит обратить внимание на «Потенциал», который позволяет определить индивидуальный срок депозита с точностью до 1 дня

Отдельного рассмотрения заслуживает вклад «Мультивалютный», что, в отличие ото всех остальных продуктов такого рода, открывается одновременно в рублях, долларах и евро. Такое решение выручает в периоды финансовой нестабильности, во время так называемых «кризисов», когда курсы валют «скачут» буквально каждый день. Кроме того, мультивалютный депозит является отличной альтернативой играм на биржах, ведь в рамках вклада можно переводить средства из одной валюты в другую по курсу банка без дополнительных комиссий. Внимательно следя за последними событиями финансового мира, вы сможете не только получить свой «законный» доход по вкладу, но и выиграть на курсах валют.

Управление счетом-копилкой

Совершать любые операции с «копилкой» возможно при помощи:

- мобильного приложения;

- интернет-банкинга;

- СМС-запросов;

- сотрудников любого офиса банка.

Все перечисленные методы используются для проведения расходных и приходных операций. Что касается других операций, то есть некоторые ограничения. СМС-запросы нельзя использовать для открытия счета. Многие интересуются, как закрыть накопительный счет в ВТБ 24, а также, как закрыть накопительный счет в ВТБ Онлайн.

Интернет-банкинг не предусматривает возможности закрытия счета. Закрыть свою «копилку» можно только в отделении банка. Также есть ряд правил относительно приходных и расходных операций:

- нельзя совершать переводы на счета иных организаций;

- для снятия средств сначала потребуется перевести деньги на дебетовую карту;

- при наличии кредитных договоров в ВТБ 24 оплачивать задолженность можно напрямую, без перевода на дебетовую карту;

- в случае отказа от карточки либо пакета услуг он будет закрыт автоматически;

- есть возможность настроить автоматические платежи на «копилку» с дебетовой карточки.

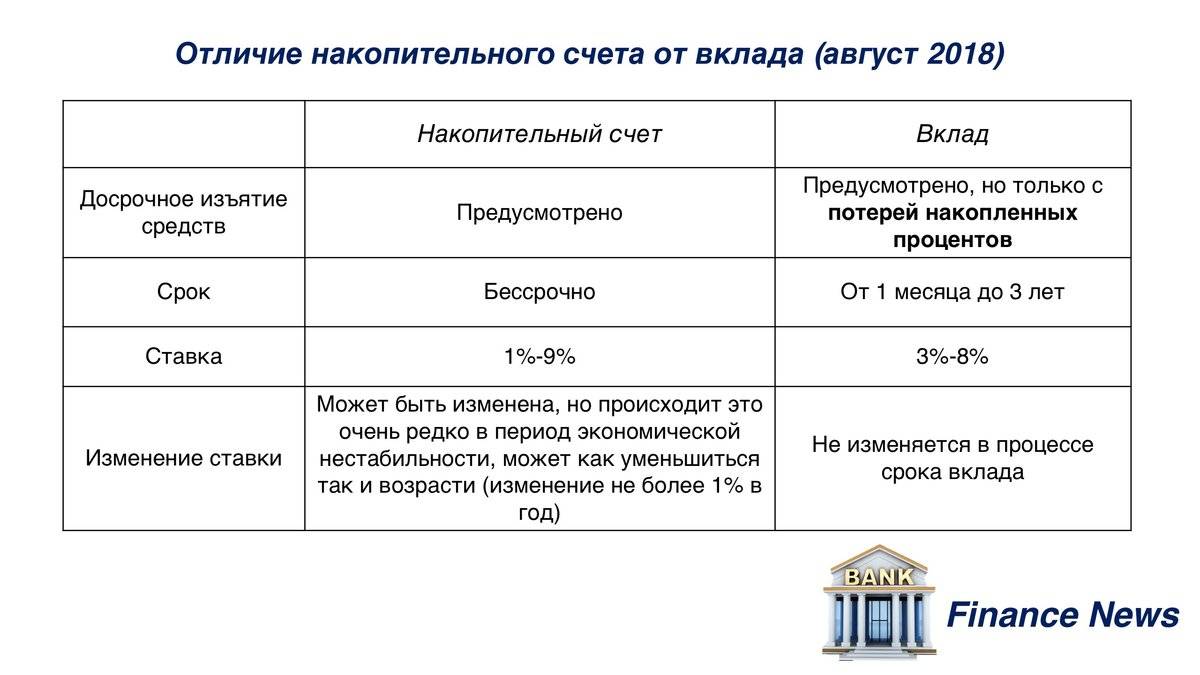

Чем «копилка» отличается от вклада

Очевидно, что накопительные счета отличаются большей гибкостью, чем вклады, и имеют более простые условия, чем доходные банковские карты.

Пресс-секретарь АО «Альфа-Банк» Жанна Каплун обозначила 3 основные отличия накопительных счетов от вкладов:

Вклад ограничен сроком размещения, в то время как накопительный счет открывается на неограниченный срок.

По вкладам могут быть ограничения на пополнение и снятие (по сроку/сумме пополнения, сумме частичного востребования и пр.), в то время как по накопительным счетам нет данных ограничений — можно снимать и пополнять в любое время и на любую сумму.

В случае, если клиенту срочно понадобятся средства, то придется досрочно закрывать вклад, при этом все проценты сгорают. По накопительным счетам можно снять всю сумму, при этом все ранее начисленные и выплаченные проценты сохраняются.

Эксперт отметила, что процентные ставки по вкладам, в основном, выше ставок по накопительным счетам.

Ценовая политика банков по накопительным счетам действительно разительно отличается от политики по вкладам — ставки здесь каждый устанавливает по-своему .

Так, Сбербанк предлагает следующие ставки по накопительному счету: при размещении до 30 тыс. р. — 1,5%, до 100 тыс. р. — 1,6%, до 300 тыс. р. — 1,7%, до 700 тыс. р. — 1,8%, до 2 млн р. — 2%, до 1 млрд р. — 2,3%. При этом самая высокая ставка по вкладу в банке сегодня составляет 7% годовых.

Кстати, у меня не получилось создать цель в приложении на iOS, хотя в банке открыта зарплатная карта. Справедливости ради отмечу, что у моих коллег все функционировало исправно.

В ВТБ 24 по накопительному счету следующие ставки в зависимости от срока размещения и суммы от 0,01% до 7,5% годовых (самый высокий процент можно получить при размещении на счете от 350 тыс. р. до 500 млн р.). Максимальная ставка по вкладу в банке составляет 7,55% годовых — нельзя сказать, что она сильно выше ставки по накопительному счету.

Банк «Открытие» предлагает клиентам размещать средства под следующие проценты в зависимости от суммы: от 0,1% до 7,15% годовых. Максимальная ставка по вкладу же в банке составляет 8,5% годовых. Кстати, проект, находящийся под крылом банка «Открытия» — Рокетбанк, также имеет в своем арсенале накопительный счет. По нему вы сможете получать до 8% годовых ежемесячно, сумма не имеет значения. Если захотите открыть в приложении вклад — ставка составит до 9,5% годовых (но все вклады непополняемые).

Тинькофф Банк предлагает фиксированную доходность в 6% годовых. Доходность по вкладу же составляет 8,5% годовых.

В Альфа-банке появилась целая линейка «копилок» с разными условиями. Так, в рамках условий счета «Ценное время» ставка будет расти каждые 3 месяца от 5,25% до 7,5% годовых. А в рамках счета «Накопилка» можно получать фиксированную ставку в 7% годовых на минимальный остаток. Однако, тут тоже есть свой подвох — пополнение только с помощью услуг «Копилка для сдачи» (пополнение происходит после оплаты покупок) и «Копилка для зарплаты» (в день поступления зарплаты часть денег переводятся на накопительный счет). Ставка по вкладу без возможности снятия и пополнения составляет 7,8% годовых, что также не сильно выше ставки по накопительному счету.

Как видно, с этими счетами далеко не все так просто — уже по описанным выше условиям становится понятно, что каждый банк устанавливает свои собственные правила.

Условия по накопительным счетам в банках

Чтобы открыть накопительный счет, то следующим этапом будет выбор банковской организации. Конечно, разные банки предлагают различные условия, и выбирать нужно индивидуально, в зависимости от личных потребностей. Поиску нужно уделить немало времени, для того, чтобы посетить все страницы и ознакомится с их условиями открытия, чтобы определить, какой вклад выгодный.

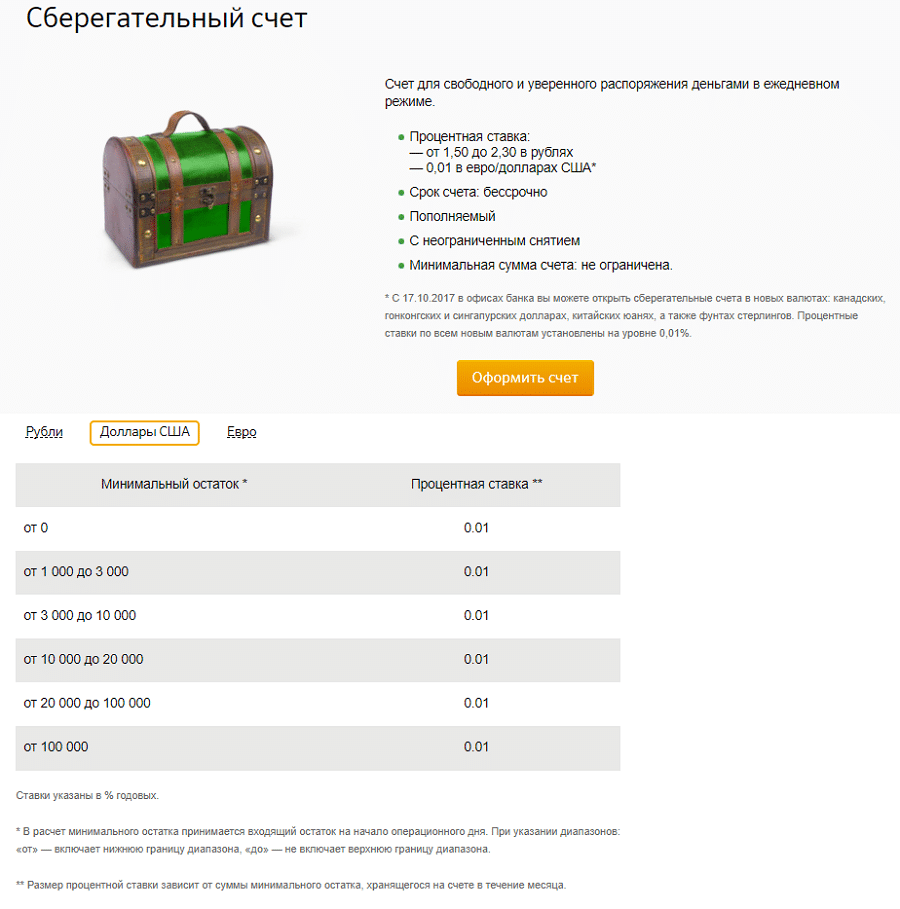

Накопительный счет Сбербанк

Накопительный счет может быть открыт как в отечественной, так и в иностранной валюте – долларах или евро. Для рублевых счетов ставки варьируются в диапазоне от полутора до двух с половиной годовых, для иностранных валют – 0,01 на минимальную сумму. Услуга предоставляется бессрочно с возможностью полного или частичного снятия и пополнения. Лимита по остатку не предусмотрено.

По остаточным средствам существует зависимость: чем выше балансовый остаток, тем больше прибыль. Пример расчетов: сумма меньше или равна 30 тысячам рублей, ставка составит 1,5%, средства в диапазоне от 30 до 100 тыс. рублей – исчисляются по 1,6% годовых. Диапазон сумм от 100 до 300 тыс. рублей принесет прибыль в 1,7% и так далее. Максимальная ставка обеспечивается владельцу счета с суммой от 700 тысяч и выше. Для валютных счетов ставка не меняется. Не очень высокие ставки компенсируются надежностью банковского учреждения.

Накопительный счет Альфа Банк

Накопительные вклады в этом банке меняются и обновляются периодически. Рассмотрим актуальные на сегодня:

- Тариф«Мой сейф» – минимальная сумма для открытия счета 50 тыс. рублей, начисляемый процент на остаток от 1% до 1,8%. Расчет процента на минимальный остаток. Действует ограничение – нельзя переводить со счета в пользу юридических и физических лиц.

- Тариф «Ценное время» – минимальная сумма для открытия счета 100 тыс. рублей, начисляемый процент на остаток от 3,7% до 6,5%. Расчет процента на минимальный остаток. При снижении суммы счета ниже минимальной, расчет процента производится по ставке 0,01%.

- Тариф «Накопилка» – минимальной суммы для открытия счета не существует, начисляемый процент на остаток – 7%. Расчет процента на минимальный остаток. Автоматический перевод зарплаты на счет.

Различные обновляемые варианты накопительных счетов могут содержать бонусы и высокие проценты, тарифы меняются регулярно, но мониторить этот момент необходимо самостоятельно.

Накопительный счет Тинькофф

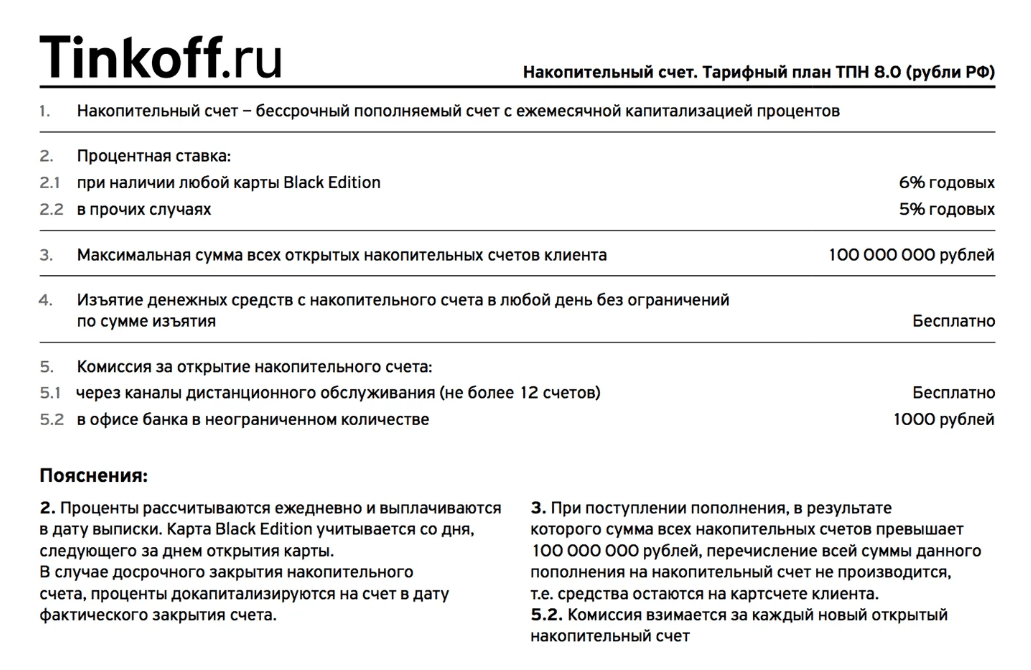

Первый плюс – открытие через интернет-банкинг. К счету прилагается карта, доставляемая курьерской службой. Рублевые счета рассчитываются исходя из 6% годовых, валютные по ставке 0,1%. Начальная сумма не лимитирована, максимальный остаток ограничен 12 000 000 в рублях или 1 000 000 в евро.

Накопительный счет ВТБ 24

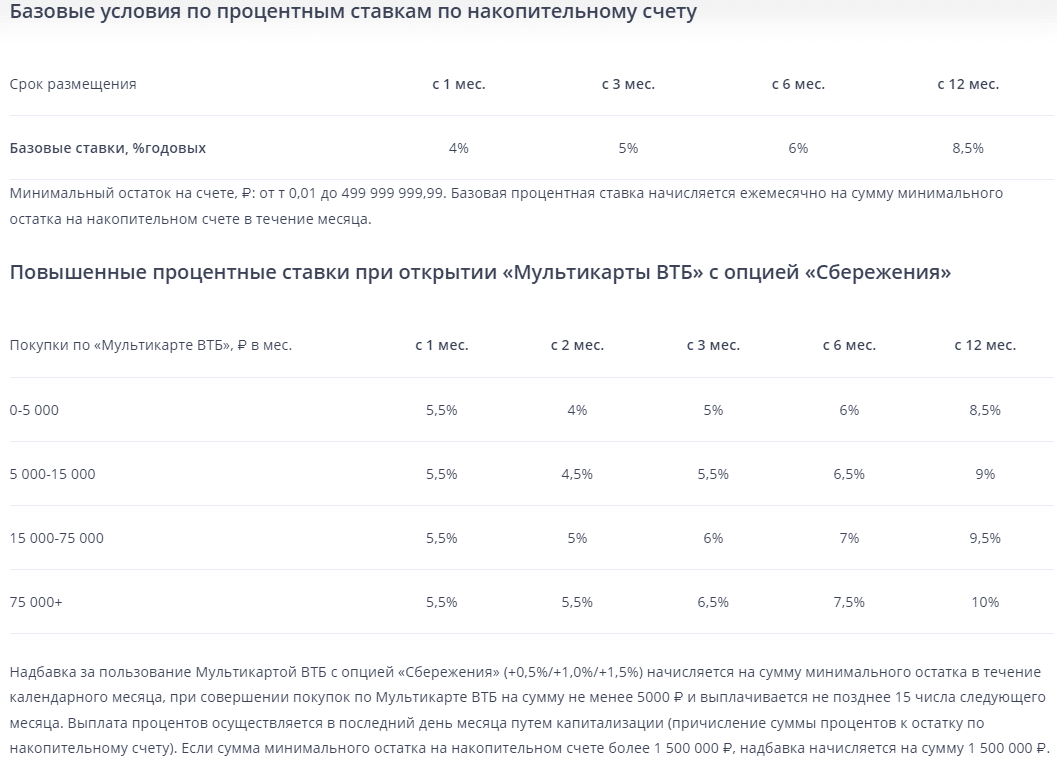

К накопительному счету предлагается «Мультикарта ВТБ24». Диапазон годовых процентов изменяется в диапазоне от 5,5 до 10% для рублевых счетов, для валютных до 0,8%. Прибыль растет пропорционально сроку действия счета, внесение средств происходит кешбеком или безналом. Деньги застрахованы, а обслуживание для граждан бесплатное. Лимиты минимума и максимума не установлены.

Мы рассмотрели возможные достоинства и недостатки счетов, создаваемых с целью накопления, особенности их открытия и важные моменты, на которые стоит обратить внимание при заключении документов. Каждая отдельная банковская организация предоставляет инвесторам различные условия – в чем-то выгодные, в чем-то – нет: плюсы уравновешиваются минусами, предоставляя в итоге клиенту эффективные инструменты для включения в свой инвестиционный портфель

Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.