Периодичность внесения взносов

Участникам программы предлагается широкий выбор периодичности делаемых взносов. Вносить деньги можно:

- одинаковыми платежами на протяжении всего года (например, ежемесячно);

- разовыми платежами разных сумм;

- вносить единоразово.

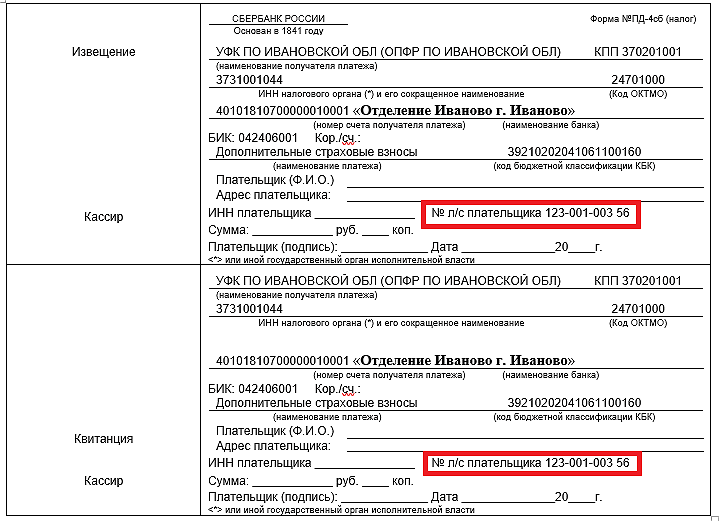

Важно! Не забывайте при заполнении квитанции вносить свой СНИЛС. Его нужно вписать в строку «л/с плательщика»

В конце года сосчитайте сумму взносов и удостоверьтесь, что она составляет не меньше 2 000 руб. Иначе размер сделанных ДСВ за этот срок удвоен не будет.

Скачать квитанцию для оплаты ДСВ (образец/бланк)

Образец заполнения квитанции:

alt: Образец заполнения квитанции

О перспективах софинансирования в 2016 г.

С учётом опыта работы проекта по государственному софинансированию правительство РФ планирует её возобновление в 2016 году. В неё будут внесены изменения, призванные усовершенствовать систему накопления страховой части.

С учётом опыта работы проекта по государственному софинансированию правительство РФ планирует её возобновление в 2016 году. В неё будут внесены изменения, призванные усовершенствовать систему накопления страховой части.

Интересный факт: прекратив своё действие на государственном уровне, программа продолжает действовать на некоторых крупных предприятиях, а также в бизнес-структурах, которые заинтересованы в привлечении квалифицированных кадров.

Россияне приняли новый проект настороженно и не ринулись становиться в очередь, чтобы принять в нём участие. Но те, кто участвовал, реально увеличили страховую часть будущей пенсии. Правительство не обмануло, средства добросовестно перечислялись на счета страхователей.

Сегодня программа, действуя в некоторых структурах, приобретает популярность.

По статистике, более 8 миллионов человек вкладывают добровольно свои средства в коммерческие ПФ, принимая участие в софинансировании.

Поэтому по решению правительства программа продолжит работать в нынешнем году. В настоящее время проводится её окончательная доработка.

Как и прежде, планируется софинансирование вложенных средств в пропорции 1:1. То есть, вложения государства будут соответствовать взносам будущих пенсионеров.

Как и прежде, планируется софинансирование вложенных средств в пропорции 1:1. То есть, вложения государства будут соответствовать взносам будущих пенсионеров.

Предусматриваются выгодные исключения для пенсионеров, которые достигли пенсионного возраста, но не оформили пенсию и продолжают работать. Планируются государственные вложения на их счета в сумме, равной пятикратному размеру вложения гражданина.

Ограничений для участия не будет — неработающие пенсионеры также могут позаботиться об увеличении размера пенсии, включившись в программу.

Выбор фонда для внесения средств зависит только от желания страхователя. Фонды могут быть государственными или частными. Все средства фонды имеют право вкладывать в различные проекты, акции, перспективные финансовые проекты. Их цель – увеличение вложенных средств. Граждане имеют право в любое время затребовать информацию о состоянии своего счета.

Гарантии для участников программы:

- Все накопления могут быть переданы по наследству.

- Возможность выбора для страхователя, каким образом будет происходить выплата: в виде установленной суммы в течение всей жизни или выплата всех средств в течение 10 лет в равных частях ежемесячно.

- На все выплаченные деньги будет сделан налоговый вычет.

Ещё один интересный аспект программы – в ней может принять участие работодатель. Средства, которые он может вносить, ничем не ограничиваются. Возможности и желания работодателя о размерах вносимых сумм не зависят от условий, которое государство установило для себя. При этом государство заинтересовывает его в участии в проекте, предоставляя различные льготы.

Таким образом, смысл государственной программы софинансирования заключается в формировании базы будущей пенсии. Партнёрами в процессе софинансирования выступают гражданин и государство.

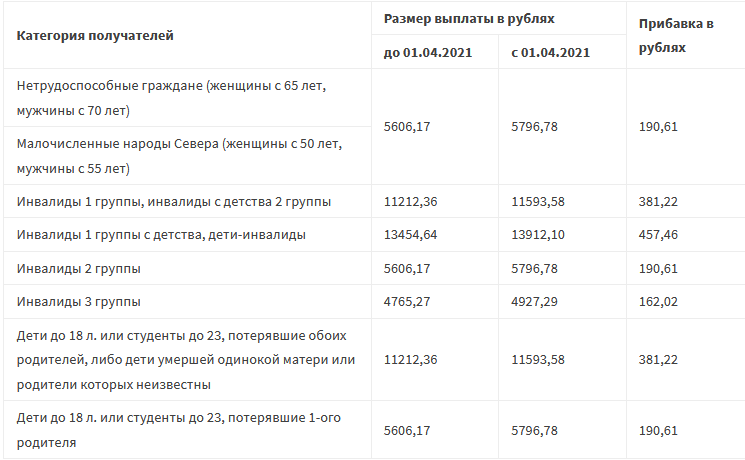

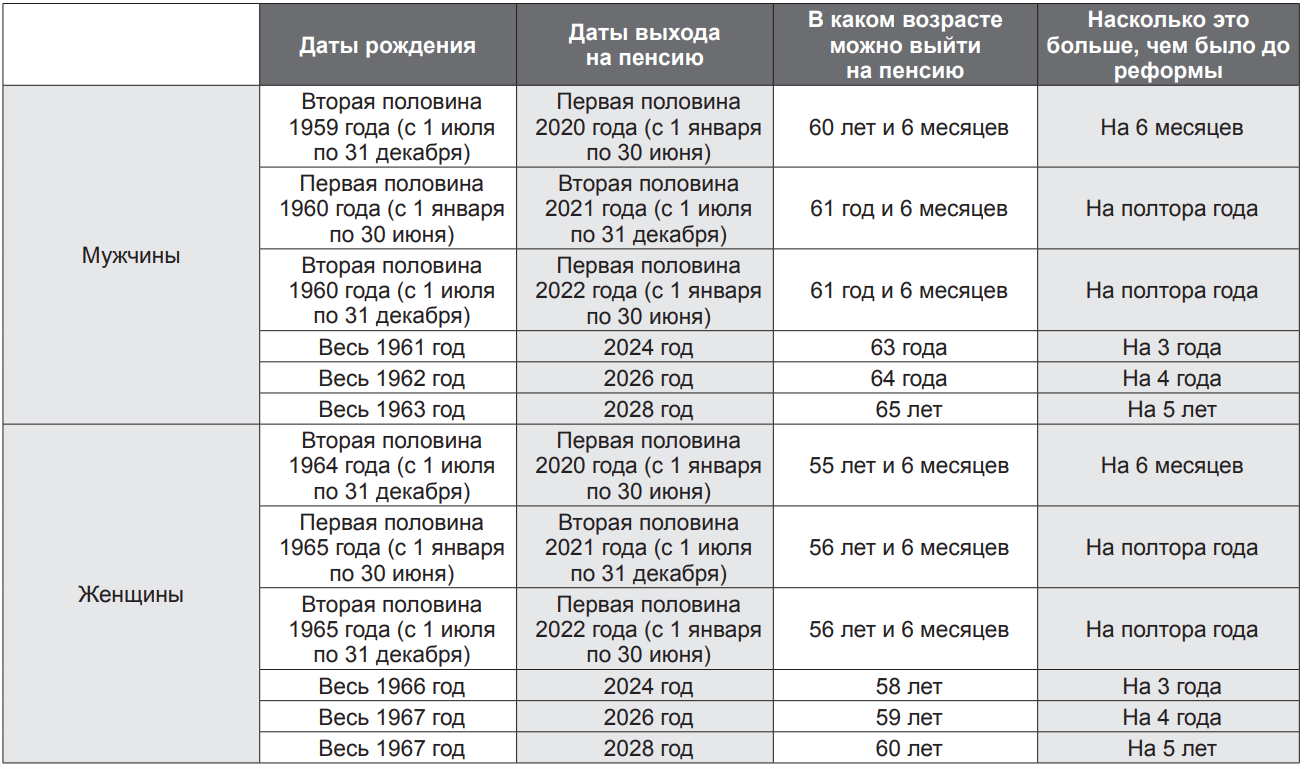

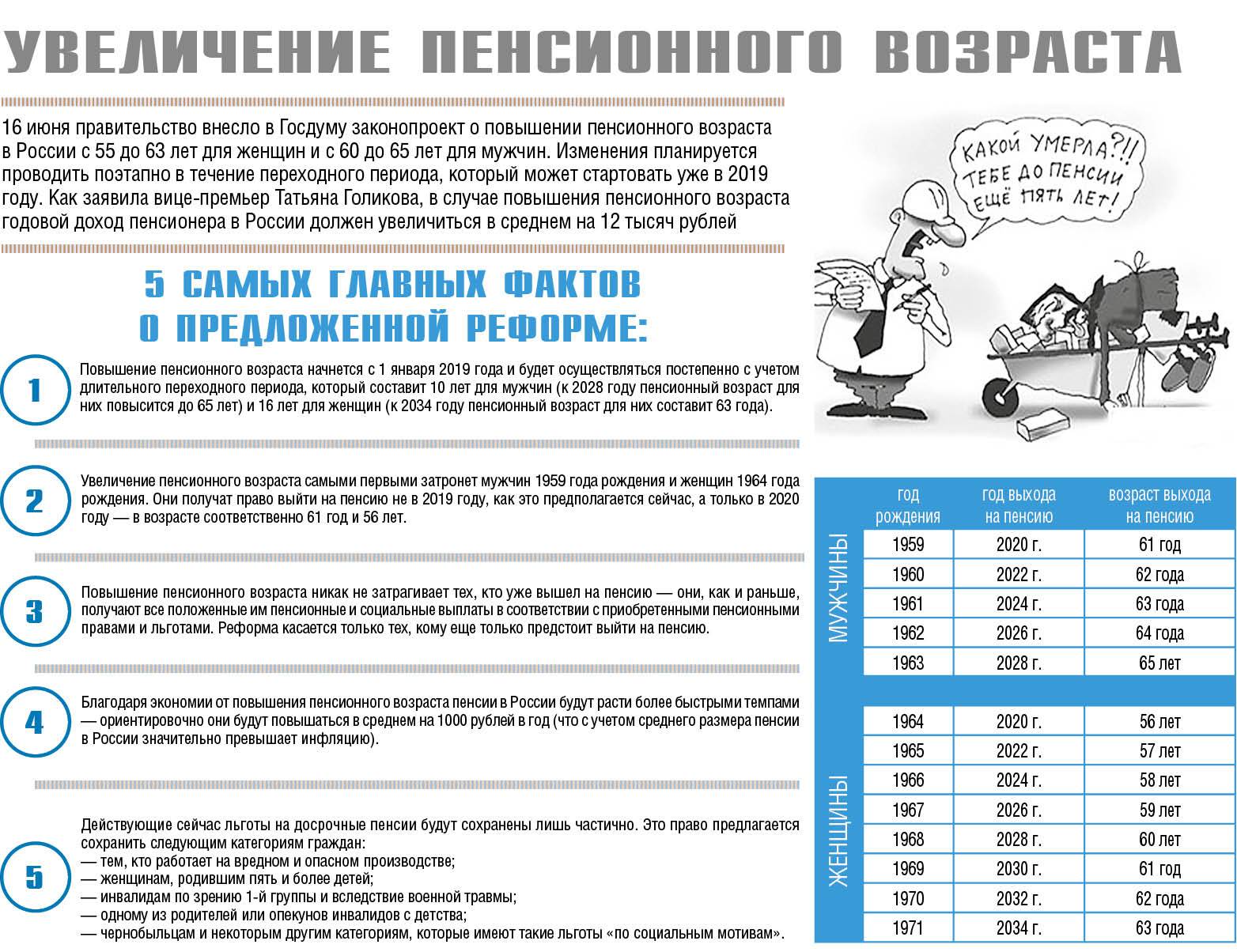

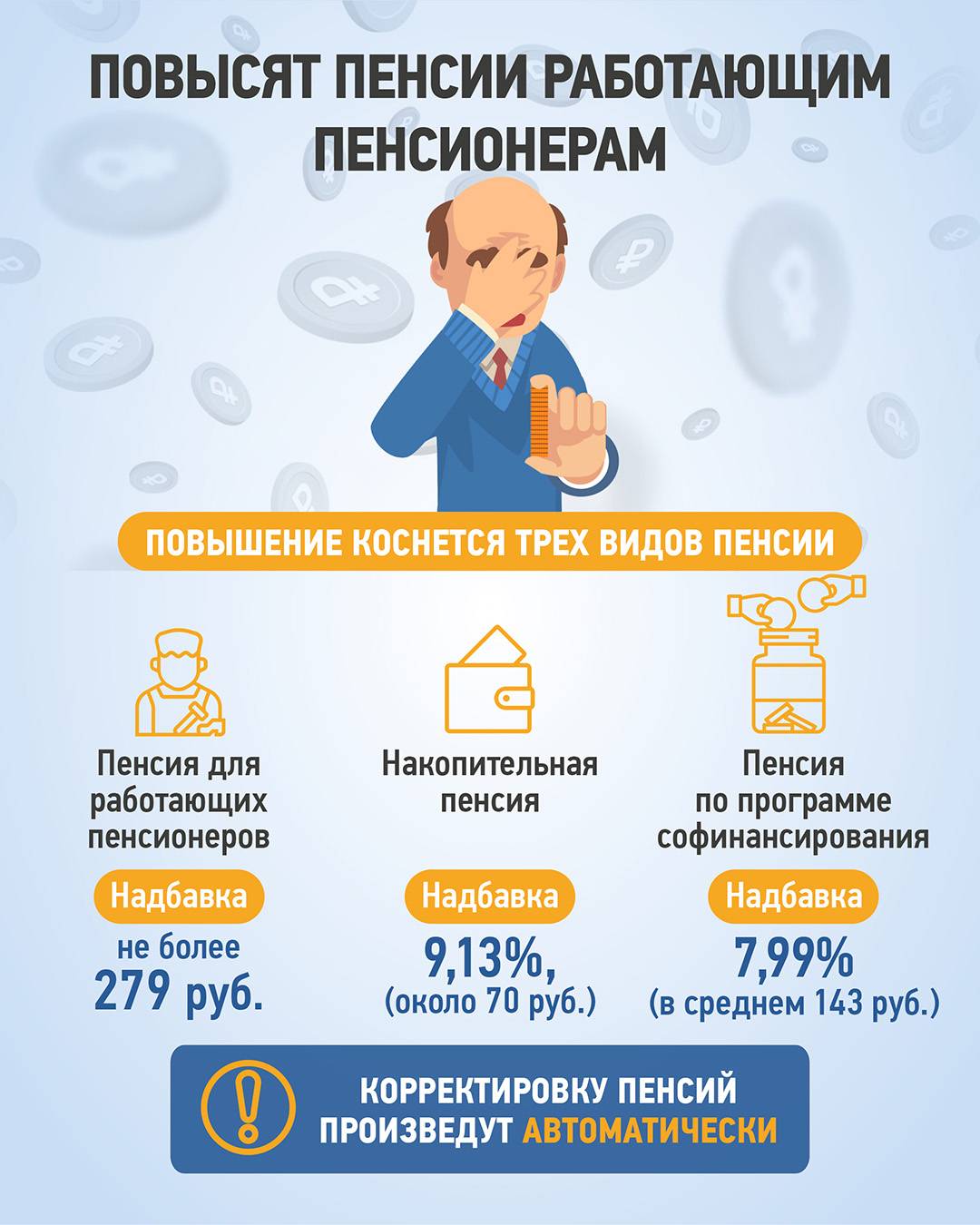

Что ждёт пенсионеров в 2022 году в России

Для тех граждан РФ, которые уже находятся на пенсионном довольствии, обязательно произойдёт индексация существующих видов пенсий. Это пенсии:

- Страховая. Её получают граждане, имеющие в достаточном количестве страховой стаж и пенсионные баллы, чтобы выйти на пенсию. Инвалидам положена страховая пенсия даже с одним днём стажа.

- Социальная. Положена гражданам, не набравшим в достаточном количестве стаж и баллы, чтобы выйти на страховую пенсию. Выход на пенсию у них происходит на 5 лет позже.

- Государственная. Назначается отдельным категориям пенсионеров, имеющим заслуги перед Отечеством.

- Военная. Положена бывшим сотрудникам силовых органов, которые имеют необходимую выслугу лет.

Что ждёт неработающих пенсионеров России в 2022 году

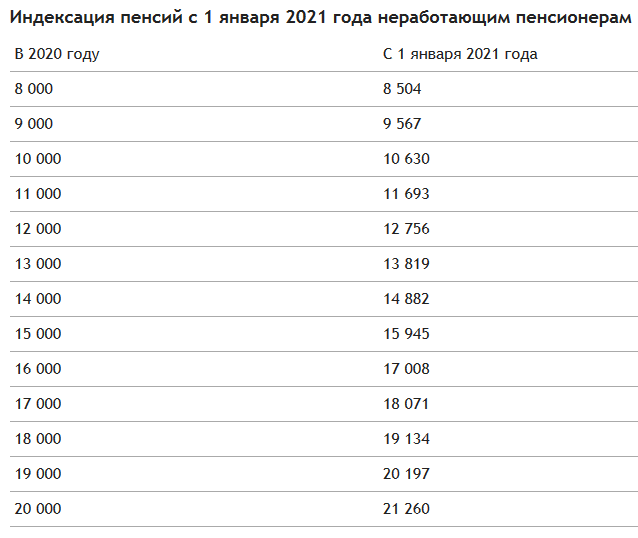

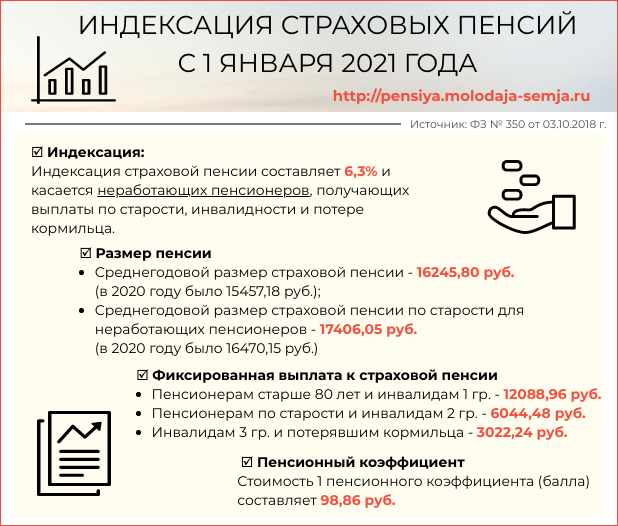

Неработающих российских пенсионеров с 1.01.2022 года ждёт индексация пенсий.

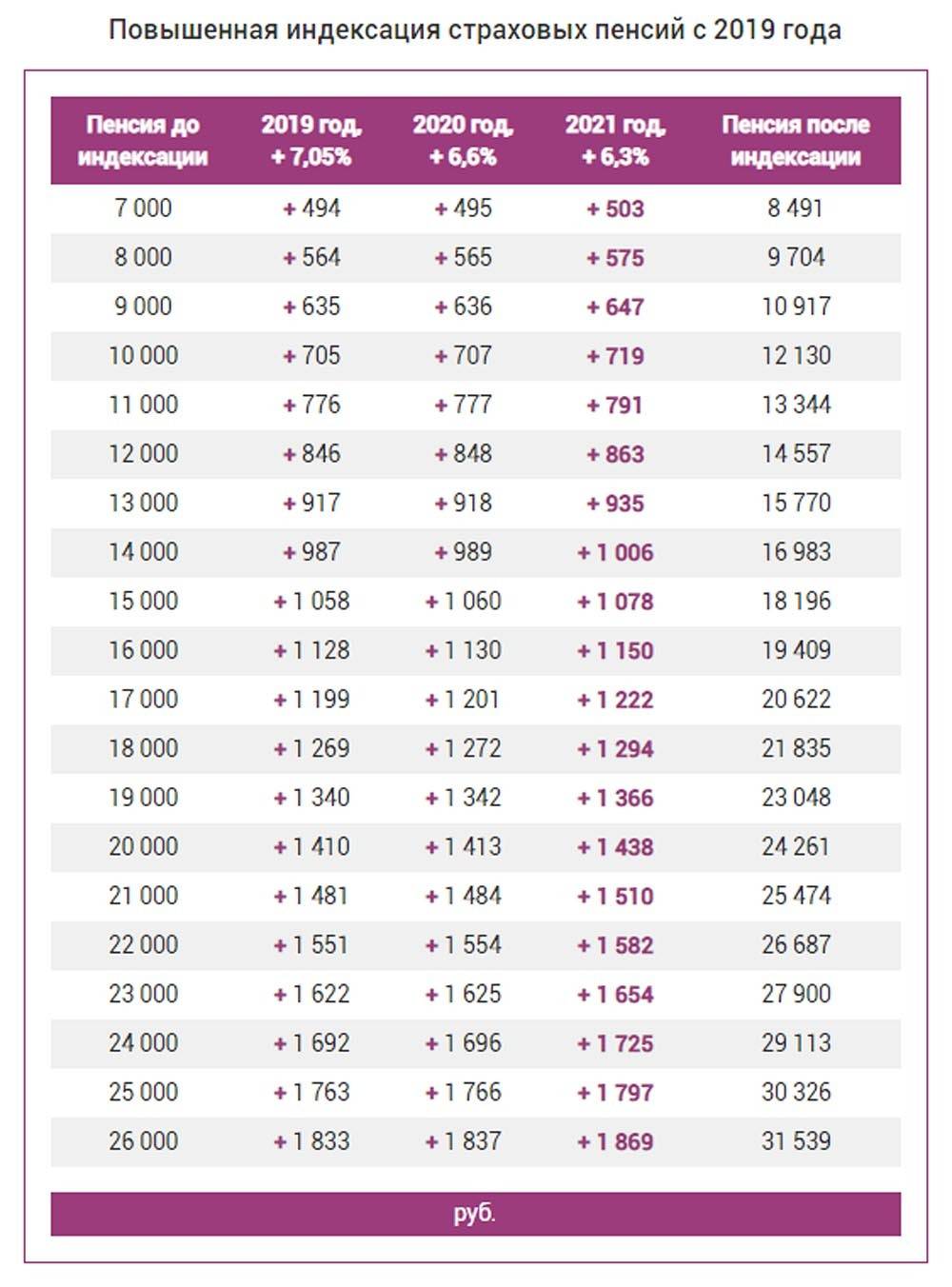

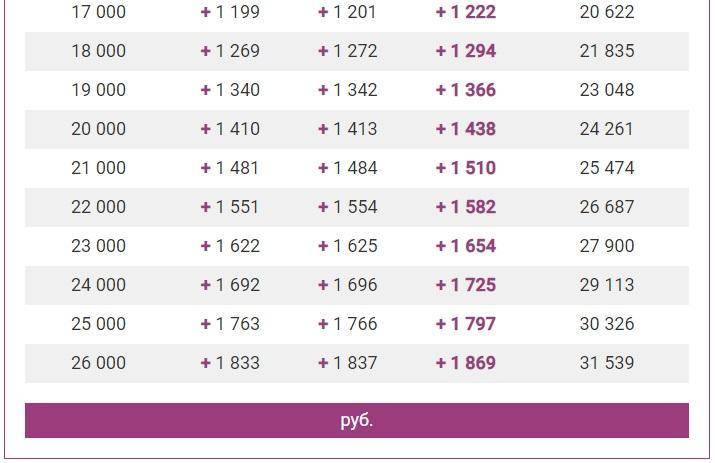

По действующему законодательству страховая пенсия по старости неработающим пенсионерам индексируется по уровню выше годовой инфляции. Министерство экономического развития спрогнозировало годовую инфляцию – 5,8%. Учитывая этот прогноз, страховую пенсию индексируют с 01.01.2022 года из расчета 5,9%.

Чтобы узнать, какой будет ваша пенсия в 2022 году, нужно сумму сегодняшней пенсии умножить на 1,059. Например, вы сейчас получаете 17 000 рублей. Социальные доплаты и компенсации за ЖКХ не учитываются. Тогда 17 000 рублей Х на 1,059 = 18 003 рубля. Сумма прибавки получится 1003 рубля.

Однако цифры инфляции к концу 2021 года оказались выше 5,9%. В связи с этим индексация пенсий может быть проведена с учётом текущей инфляции, показатель которой 8,6%.

Ещё ранее Государственная Дума и Правительство получили от президента Владимира Путина поручение до конца 2021 года найти варианты увеличения индексации пенсий. Это будет компенсацией финансовых потерь пенсионеров в результате инфляции.

Последние новости

К последним новостям относится заявление президента РФ Владимира Путина на ежегодной конференции 23.12.2021 года. Глава государства заверил, что Правительством России будет выполнено обещание в связи с индексацией пенсий выше процента инфляции.

Немного раньше, 13.12.2021 года пресс-служба Министерства Труда сообщила о готовящихся новых предложениях по вопросу индексации.

Мнение экспертов. Большинство экспертов предполагают, что индексация будет проведена с учётом показателя 5,9%. А пенсионеры в январе 2022 могут ожидать получение единовременной компенсационной выплаты 10 000 – 15 000 рублей. Возможно, для государства более выгодно сделать разовые выплаты с финансовой точки зрения.

Сенатор Елена Бибикова заявила сразу после завершения большой пресс-конференции президента, что сейчас Правительство завершает определение процента индексации пенсий, ориентируясь на рост инфляции по итогам 2021 года.

Что ждёт работающих пенсионеров России в 2022 году

Что ожидает работающих российских пенсионеров в 2022 году? Для работающих пенсионеров не такие радужные вести. Госдумой предполагалось рассмотрение трёх законопроектов в декабре 2021 года о возвращении индексации пенсий для работающих пенсионеров. Правительство отклонило эти проекты.

Компенсация пропущенных индексаций для работающих пенсионеров не предполагается. Депутаты Госдумы просто хотят возобновления прибавки к их пенсиям с 1.01.2022 года.

Но возвратить индексацию пенсий работающих пенсионеров не получится, она не предусмотрена бюджетом до 2024 года включительно.

В Правительстве считают нецелесообразной компенсацию работающим пенсионерам инфляционных издержек, потому что им ежемесячно выплачивается зарплата.

Что представляет собой и ключевые моменты

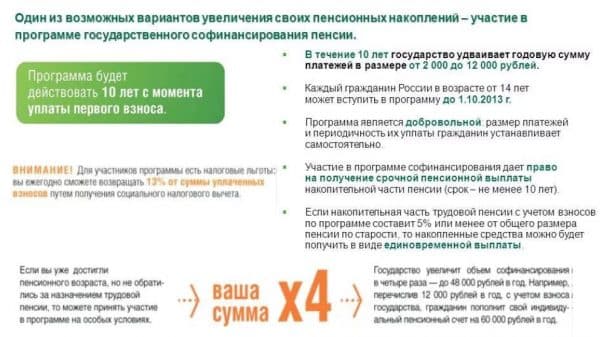

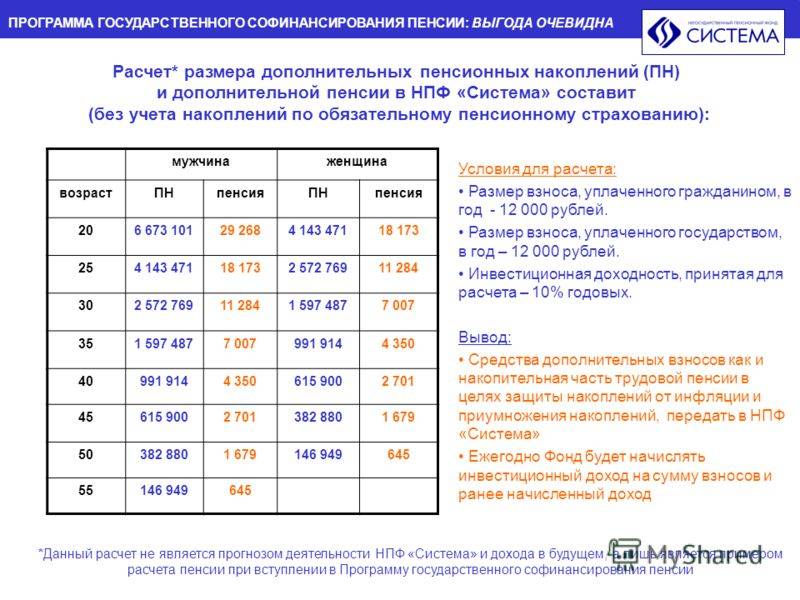

Под софинансированием понимают совместное расходование средств на определенные цели с 2 и более сторон. Программа софинансирования пенсии разработана для стимулирования личной ответственности граждан за формирование их пенсионного обеспечения. Она предусматривает государственную поддержку в виде дополнительных страховых перечислений, добровольно поступающих от граждан на счет накопительной части их пенсии.

Выделение средств из бюджета происходит со счета специально сформированного Фонда национального благосостояния. Размер софинансирования прямо пропорционален величине дополнительных перечислений и находится внутри диапазона 2-12 тыс. рублей.

Участниками программы выступают: граждане, государство, работодатель. Перечисления со стороны компании-работодателя являются необязательными, они предоставляются в расширенных социальных пакетах сотрудникам крупных компаний. Перечисления производятся по номеру СНИЛС.

Чтобы стать участником программы требовалось подать заявление в период 01.10.08-31.12.14 и перечислить первый взнос размером более 2 тыс. рублей до 31.01.15. Участники, выполнившие требования, получили право на получение софинансирования из государственного фонда накопительной части своего будущего пенсионного обеспечения. При первоначальном и последующих перечислениях менее 2 тыс. рублей софинансирование из федерального фонда не осуществляется. Вся величина личных накоплений передается на управление инвестиционным компаниям с целью получения дополнительного дохода.

Подать заявление на участие можно было до 31.12.2014 года

Подать заявление на участие можно было до 31.12.2014 года

Сроки действия

Программа разработана на 10 лет, срок ее окончания – 2025 год. Стать членом программы сегодня невозможно. С 2015 года она распространяет свое действие только на лиц, присоединившихся к программе, сделавших первоначальный взнос более 2 тыс. рублей.

Остальные граждане, которые хотят на добровольных началах перечислять средства на накопительную часть своего будущего пенсионного обеспечения, имеют право это делать. Для чего требуется подать заявление территориальному органу ПФР, получить необходимые реквизиты. Накопительная часть пенсии будет увеличиваться, но без государственного участия.

Законодательная база

Программа пенсионного софинансирования утверждена законом № 56-ФЗ от 30.04.08. Правовой акт определяет порядок формирования накопительной пенсии за счет дополнительных страховых взносов и процедуру предоставления государственной поддержки пенсионных накоплений. Некоторые аспекты реализации программы освещены в федеральных законах № 345-ФЗ от 04.11.2014 и № 360-ФЗ от 30.11.2011.

Для лиц, которые уже достигли пенсионного возраста на момент вступления в программу, предусмотрены особые условия

Для лиц, которые уже достигли пенсионного возраста на момент вступления в программу, предусмотрены особые условия

Порядок уплаты и размер взносов

Взносы по программе возможно производить самостоятельно либо через работодателя. Если участник перечисляет сам, то он использует квитанцию с реквизитами, которую предоставляет орган ПФР по месту жительства. Также реквизиты для уплаты имеются у кредитных организаций. При желании участник может пользоваться электронным сервисом ПФР. Периодичность уплаты страховых взносов определяется гражданином самостоятельно.

Если выплаты участник производит через работодателя, то он подает заявление бухгалтеру компании с указанием фиксированной величины выплаты или, определив процент отчислений от заработной платы. Заявление составляется по произвольной форме. Для изменения величины выплаты необходимо составить новое заявление. Периодичность уплаты взносов через работодателя составляет 1 месяц.

Следить за движением средств участник программы может в своем личном кабинете на портале ПФР либо государственных услуг. В кабинете отражается информация о начисления участника и из бюджета, инвестиционном доходе. При желании участник может получить вышеуказанную информацию через выписки и извещения, которые предоставляет ПФР либо МФЦ по заявлению.

Максимальная сумма, которую удвоит государство, составляет 12000 рублей

Чтобы окончательно разобраться в том, на какую сумму в старости можно рассчитывать, изучите общий порядок начисления пенсии.

Свежая информация по корректировкам программы

Правительственные органы решили прекратить программу финансирования пенсионных выплат после 2014 года. Первоначальные признаки кризиса, которые стали причиной остановки экономического роста, стали заметны ещё в 2013 году. После того, как отметился ценовой спад на энергоресурсы, произошел обвал валюты РФ, были внедрены крымские санкции с целью поддержания экономической стабильности использовались всевозможные резервы.

В 2014 году правительственные органы решили отыскать возможности для получения средств, что сказалось на множестве социальных инициатив. Первоначально решение об экономии затронуло сферу софинансирования.

К сожалению, в данный момент подать заявление на участие в программе нельзя

Сейчас возможность увеличения в 2 раза пенсионных сбережений предоставлена тем гражданам, которые вовремя подали заявку, однако их численность каждый год уменьшается. Численность участников программы снижается по следующим причинам.

- Некоторые граждане достигли пенсионного возраста, и пенсионное пособие выплачивается им из накопленной части.

- В программе больше не участвуют те граждане, которые не внесли минимальный платёж или осуществили заявку несвоевременно (требуется ежегодное подтверждение участия).

Люди, которые подали заявку в 2008 году, уже не могут рассчитывать на индексацию или двукратное увеличение в 2020 году. Другие лица могут получать бонусы в случае соблюдение правил софинансирования. Помимо этого, государство не увеличило в 2 раза пенсионные финансы тех граждан, которые стали участниками в последних числах действия программы, а именно с 5 ноября до 31 декабря 2014 года.

Если граждане подали заявку в последние два месяца существования программы, то их накопления не увеличиваются

О новейших корректировках, которые были внедрены в апрельский Закон от 2008 года о софинансировании пенсионных выплат, можно узнать если следующей законодательной документации:

- ФЗ № 360 от 30 ноября 2011;

- ФЗ № 345 от 04 ноября 2014.

Если граждане не обратились за оформлением пенсии, когда уже имеют на нее право, их накопления увеличиваются в 4 раза

В законодательные акты были внесены изменения о порядке вступления в государственную программу, о длительности её действия и тонкостях составления отчётов. В 2020 году масштабных изменений не привносилось. Гражданин, участвующий в программе, может сам решать, какую сумму взноса он будет отчислять, каким способом будет это делать, выбирать управляющую компанию, способы получения накопленных средств и устанавливать цели для распоряжения счётом в случае своей смерти.

Способы получения средств

Законодательством утверждены три способа выплаты добровольных пенсионных накоплений, включая средства от софинансирования:

- пожизненная пенсия;

- срочная выплата;

- единовременный платеж.

Пожизненная пенсия выплачивается до момента смерти. Для определения ежемесячной суммы пенсионные накопления делят на предполагаемый срок выплаты. В 2017 году он составляет 20 лет (240 месяцев).

Срочная выплата отличается от пожизненной пенсии самостоятельной установкой срока получения средств пенсионером. Этот период не может быть меньше 10 лет. Обычно при срочной выплате ежемесячная сумма немного выше.

Единовременная выплата предусмотрена для граждан, чьи пенсионные накопления невысоки. Получить всю сумму сразу могут лица, у которых накопительная пенсия составляет меньше 5% от страховой.

По данным ПФР, на конец 2016 года средние суммы выплат составляют:

- страховой пенсии по старости — 13 172 руб.;

- накопительной — 802 руб.;

- срочной выплаты — 1 052 руб.;

- единовременной выплаты — 10 184 руб.

Как осуществить взнос денег?

Даже с учётом прекращения действия программы софинансирования и невозможности подать заявку на вступление увеличение пенсионного капитала продолжается.

Граждане, которые успели написать заявление до 31.12.2014 года, получают удвоенную сумму накоплений.

Несмотря на то, что ныне начать участвовать в программе нельзя, ранее зарегистрированным участникам деньги поступают и сейчас

Чтобы подтвердить свое участие в программе, граждане обязаны были внести минимальную сумму до 31.01.2015 года.

Деньги переводились участником софинансирования одним из трёх способов на выбор.

- Лично через отделение банка.

- Через интернет-ресурс Пенсионного фонда оформлением платежной справки.

- Через организацию, в которой исполнялись трудовые обязательства.

Внести средства можно разными способами

После того как деньги были переведены, нужно предоставить информацию об этом в Пенсионный фонд до двадцатых чисел. После осуществления оплаты полученные квитанции нужно доставить в отделение.

Для лиц, которые стали участниками госпрограммы до 31.01.2015, на протяжении 10 лет с момента написания заявления и осуществления первого взноса сохранится изначально принятый государством план отчислений и индексация накоплений. Формированием накопленных частей будут заниматься ПФР или НПФ. На индексирование пенсионных накоплений не могут претендовать лица, которые направили заявление после 31.01.2015 года.

Программа действует в течение 10 лет после написания гражданином заявления

Как получить средства в НПФ?

Лица, которые осуществляли перевод средств в НПФ, могут пойти туда с обращением о предоставлении выплат после ухода на трудовой отдых. Оставить заявку на предоставление накопленной части возможно в двух случаях.

| Случай | Описание |

|---|---|

| Оформление страхового обеспечения пенсии по возрасту | Возвращение взносов следует ждать по истечению 2-х месяцев после отправления запроса. |

| Участник госпрограммы ушел на трудовой покой раньше срока | В таком случае можно обратиться в НПФ для получения средств каким-либо способом. |

Если гражданин вышел на пенсию досрочно, он может обратиться в НПФ для выплаты его накоплений

Накопленные средства возможно вернуть раньше достижения принятой возрастной планки в том случае, когда гражданин может законно выйти на трудовой отдых досрочно.

В заявке указывается вариант получения денежных средств: единовременная выплата, срочный или бессрочный способ. Полная сумма или её часть будет переведена спустя 2 месяца. Выплаты по бессрочному способу будут осуществляться на протяжении 19 лет. Срочный способ подразумевает выплату денежных средств на протяжение 10 лет. Единовременный перевод денег выполняется однократно в 5 лет, при этом сумма будет равна 5% от страховой части.

Если гражданин, участвующий в госпрограмме, написал заявление на срочный возврат средств, то в случае его смерти наследники имеют право на выдачу оставшихся финансов. Лицо, которое сможет получить средства, будет указано в завещании. В случае отсутствия завещания за денежными средствами может обратиться ближайший родственник покойного.

Если гражданин умер, средства могут получить его наследники

С целью получения денег наследник приходит в НПФ в течение полугода с момента кончины гражданина, который участвовал в софинансировании. Подача заявки должна сопровождаться подтверждением родства с участником и факте смерти.

Правопреемственность вкладов в случае смерти застрахованного лица

При непредвиденных обстоятельствах – в случае смерти застрахованного лица – на назначение выплаты пенсионных накоплений имеют право его правопреемники. Гражданин может определить перечень наследников заранее, составить завещание, указав доли, в которых его пособие будет распределяться между будущими потенциальными получателями. Если пенсионное завещание не составлялось, правопреемниками считаются:

- Первостепенные родственники:

- дети, в том числе усыновленные;

- родители;

- усыновители.

- Второстепенные родственники:

- братья, сестры;

- бабушки, дедушки;

- внуки.

Второстепенные родственники праве претендовать на наследование пенсионного обеспечения умершего при отсутствии первостепенных. Накопительная пенсия усопшего назначается его преемникам в 3 случаях – если смерть пенсионера наступила:

- до назначения ПО или его перерасчета;

- после оформления срочной выплаты;

- после назначения единовременного перевода, который не был перечислен и/или получен пенсионером.

Как получить свои средства?

Из-за того, что программа увеличения накоплений в скором времени закончится, многие граждане хотят получить свои денежные средства обратно. Для осуществления этого плана требуется подача отдельной заявки в Пенсионный фонд, чтобы оформить накопленные средства по старости.

Сотрудники ПФР обычно предлагают выполнить запрос на три вида предоставления пособия, потом гражданин сможет сделать выбор в пользу одного из них:

- возврат полной суммы одним платежом;

- выплата в течение всей жизни;

- разделение капитала на равные суммы, выплата которых будет осуществляться на протяжении утверждённого участником периода.

Получить накопленные деньги можно одним платежом или несколькими выплатами

Как проходит программа софинансирования пенсии

Программа софинансирования пенсии в 2020 году позволяет получить прибавку к накопительной части обеспечения.

Как получить деньги

Для этого необходимо написать заявление установленного образца и подать соответствующие документы в уполномоченный орган. Далее можно направить денежные средства в любую инвестиционную компанию по выбору человека.

Как выйти из программы

Для выхода из программы необходимо написать заявление установленного образца и также подать его вместе с документами в Пенсионный фонд Российской Федерации. В течение 10 дней будет известно решение по данному вопросу.

Регламентирует данный вопрос Федеральный закон №56 от 30 апреля 2008 г., а также Федеральный закон №345 от 4 ноября 2014 г.

Данный проект продолжил дальнейшее свое существование и в данное время. Сейчас уже имеются в программе более 8 миллионов участников. Размер взноса сейчас 2–12 тысяч рублей.

Платеж может быть через банковское учреждение или через работодателя:

- через банковское учреждение. Получить реквизиты для перечисления можно в Пенсионном фонде Российской Федерации по месту регистрации ли проживания. Денежные средства можно перечислить как в единовременном порядке, так и по частям на протяжении всего отчетного периода. Для перечисления нужно проверить на корректность составления платежки, где указать фамилию, имя и отчество, а также СНИЛС;

- через работодателя можно проводить платежи только по письменному заявлению, где указать сумму платежа. Если уплата взносов не осуществляется, то через некоторое время стоит снова подать заявление установленного образца.

Участник данного предложения может получить сумму до 12 тысяч в год. Оформить вычет возможно через бухгалтера предприятия. То есть выплата взносов происходит не ожидая отчетного года как ранее это было возможно. Сейчас нужно подать заявку на получение налоговой выплаты.

Для оформления стоит подать полный пакет документов, включающий в себя:

- декларацию по форме 3 НДФЛ;

- справку о доходности за конкретный промежуток времени по форме 2 НДФЛ;

- копию индивидуального налогового номера и документа, удостоверяющего личность;

- заявление установленного образца;

- реквизиты для перевода денежных средств;

- различные платежки, которые подтвердят оплату;

- справка с места трудоустройства для указания внесенной суммы.

Софинансирование — что же это такое

Суть программы заключается в том, что работающий человек – налогоплательщик добровольно переводит некоторую сумму (страховой взнос) на счет накопительной части пенсии, а государство добавляет к этой сумме еще cтолько же, и при достижении пенсионного возраста человек может быть уверен, что его пенсия будет больше.

Стоит отметить, что под программу софинансирования попадают вклады от 2 до 12 тысяч рублей в год, больше и меньше вносить можно, однако в этом случае государство ничего не добавит.

В принципе, ничего нового не придумано, схема проста: консолидируются деньги вкладчиков, деньги начинают «работать», прибыль вкладчику возвращается с небольшими процентами, в результате все в плюсе.

Тем же, в принципе, занималась печально известная «МММ» и по сей день занимаются все банки мира, однако тут есть несколько отличий – государство имеет практически неограниченные ресурсы, поэтому деньги людям оно вернет точно, к тому же, софинансируемая сумма вклада, то есть та, которая использует государством, и сроки строго ограничены — программа рассчитана на 10 лет.

Такой принцип говорит о том, что эта система не «лопнет», и деньги вернутся к своим владельцам.

Сейчас участниками программы являются почти 16 миллионов россиян, которые внесли на свои счета 12 млрд. 785 млн. рублей, государство добавило еще 12 млрд. 422 млн. рублей.

Разница в цифрах из-за того, что некоторые вклады не укладываются в диапазон от 2 до 12 тысяч рублей в год.

Еще 177 млн. рублей перечислили работодатели, являющиеся третьей стороной в программе государственного софинансирования пенсии.

Платежи можно делать с периодичностью, удобной гражданину – хоть раз в год, хоть ежемесячно, однако вы должны предоставить в районное отделение пенсионного фонда справку об оплате не позднее конца квартала, в котором вы эту уплату произвели.

Оплату можно производить при помощи банка на свой лицевой счет, а также можно уведомить работодателя о своем участии в программе, и тогда средства будет переводить бухгалтерия с той периодичностью, которую вы укажете.

Второй вариант, кстати, имеет преимущество – возможно, работодатель тоже захочет поучаствовать в программе, и внесет свой вклад обеспечив Вам достойную старость.