Как их вернуть

Государство позволяет вернуть вложенные в накопительную часть средства. Как их вернуть? Для этого нужно обратиться с письменным заявлением в уполномоченный орган, где находится накопление. После этого подать подтверждающие документы и аргументировать возврат.

Дополнительные взносы в пенсионное обеспечение накопительной части позволяет увеличить пенсию в несколько раз. Государство позволяет также получить дополнительное софинансирование для получения поддержки и инвестиции. Каждый человек вправе как самостоятельно осуществлять такие платежи, так и передать это дело своему работодателю по письменному заявлению.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

СОУТ и охрана труда

Охрана труда (ОТ) — система сохранения жизни и здоровья людей в ходе осуществления ими трудовой деятельности.

Задачи по ОТ лежат в зоне ответственности административного аппарата компании, какова бы ни была ее отраслевая принадлежность, форма собственности и масштабы бизнеса.

С позиции законодательства регулирование ОТ предполагает:

- формирование общих норм ОТ, правил техники безопасности и промсанитарии;

- реализацию предупреждающих действий по предотвращению получения работниками травм на производстве и возникновения профзаболеваний;

- поддержание на производствах нормальных условий труда, выполнение комплекса мероприятий по его охране, необходимого для нормального исполнения персоналом своих трудовых функций;

- предоставление отдельным категориям персонала с более низкой трудоспособностью (в силу пола, возраста, различных обстоятельств) расширенных правовых гарантий по ОТ;

- общественный и госконтроль рассматриваемой сферы.

Важнейшая роль в системе ОТ отведена СОУТ.

Специальная оценка условий труда (СОУТ) — это целостный комплекс поэтапно реализуемых мероприятий по идентификации вредных и/или опасных производственных факторов и оценке степени их влияния на работника с учетом отклонения наблюдаемых значений от нормативных.

Результаты спецоценки применимы в разных целях:

- они оказывают влияние на исчисление страховых взносов во внебюджетные фонды;

- работодатель учитывает их при определении гарантий и компенсаций, предоставляемых сотрудникам;

- они требуются для правильного планирования и реализации различных мероприятий по ОТ (профосмотры, приобретение СИЗ).

Специальная оценка места работы

Подобная работа осуществляется на основе ст. 3 ФЗ № 426. Оценка представлена следующими действиями:

- Предприятие составляет штатное расписание для работников, определяет места работы, которые необходимо обследовать.

- К работе по оценке привлекается лицензированная организация, с которой заключается соглашение.

- Специалисты исследуют документы, составляют план оценки трудовых условий.

- Каждый этап работы протоколируется, чтобы невозможно было предъявить претензии по завершении деятельности комиссии.

- К оценке привлекаются сотрудники исследуемых рабочих мест, благодаря чему все стороны согласуют результаты.

Оценка осуществляется не менее 1 раза каждые 5 лет. Если старые рабочие места переквалифицируются или создаются новые, назначается внеочередная проверка.

По итогу оценки создается заключение, в котором делаются выводы по классу опасности каждого места работы. Например, при оценке сложности условий труда в условиях шахты заключение должно содержать характеристики в отношении следующих лиц:

- Работников забоя;

- Прораба смены и остальных лиц, работающих в этих условиях;

- Водителя кара, который работает в подземных условиях.

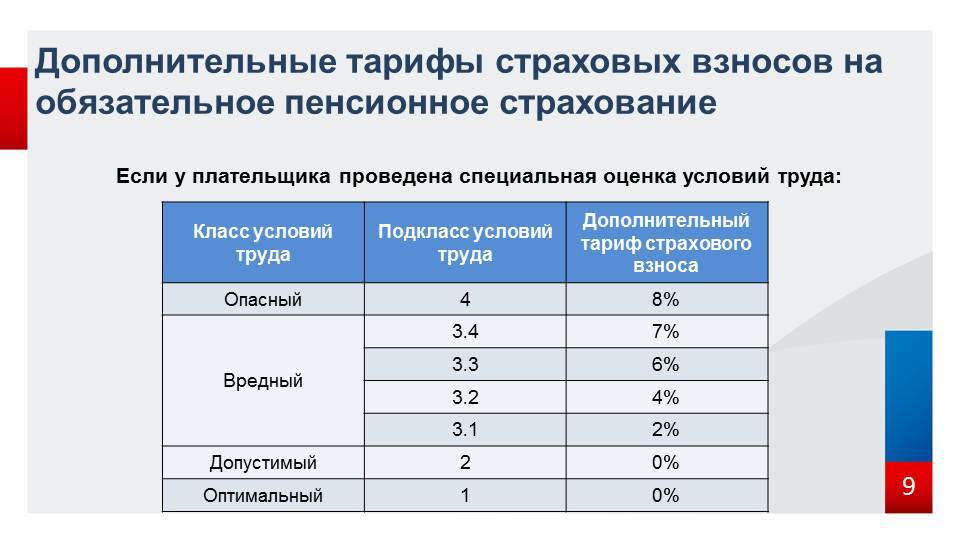

Выделяют следующие классы опасности на различных видах работ:

- К 1 классу относят оптимальные условия работы, не представляющие серьезной опасности или вреда.

- Ко 2 классу относят допустимые условия, которые не несут серьезного воздействия на здоровье. Считается, что периоды отдыха полностью восстанавливают состояние человека.

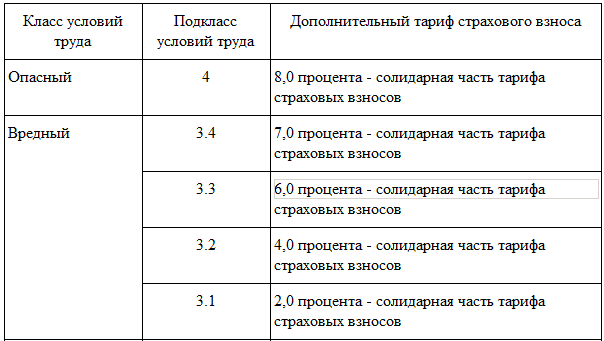

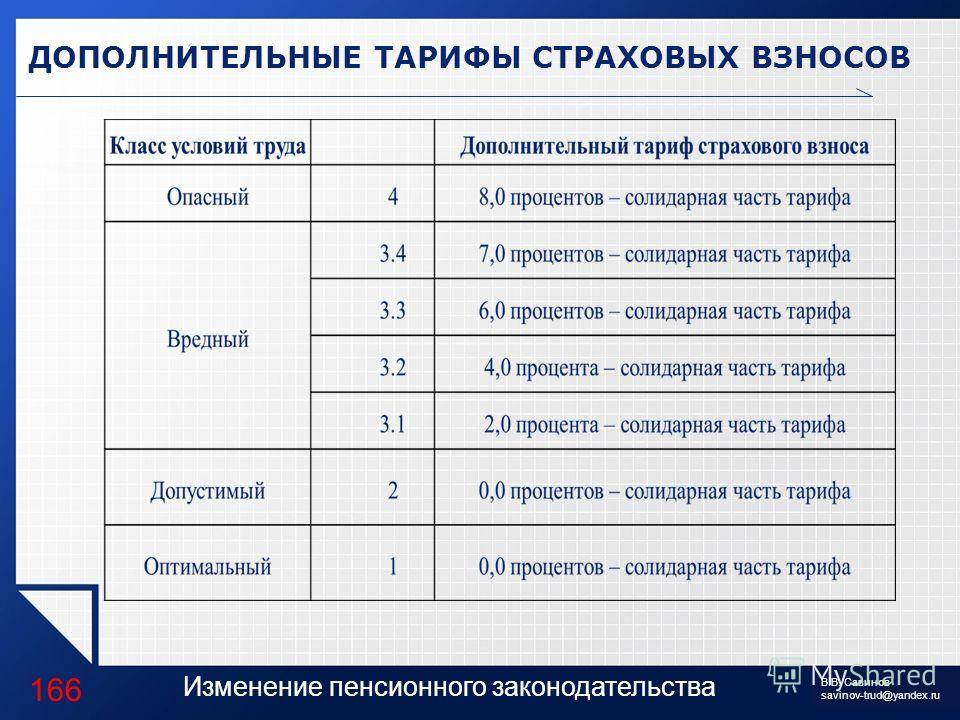

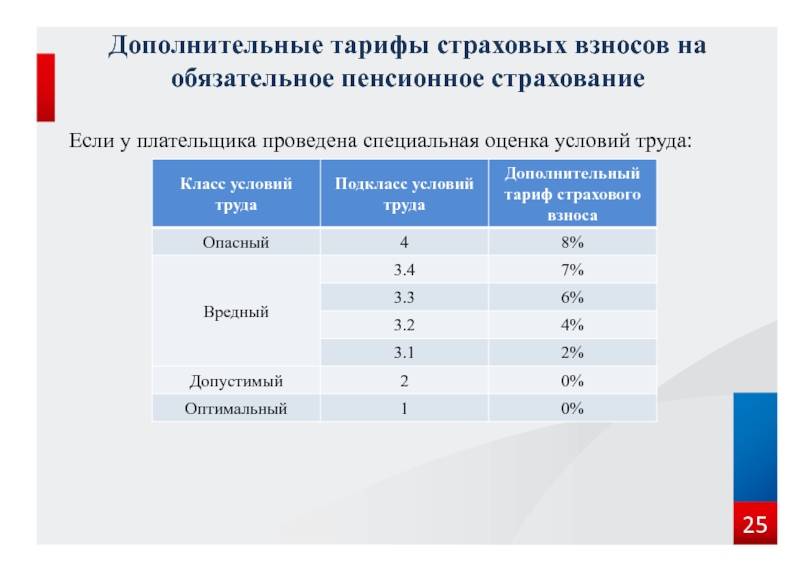

- К категории вредной среды относится 3 класс. Наносится вред здоровью, которые во время отдыха устранить не получится. В зависимости от подкласса начисляется от 2 до 7%.

- К 4 классу относятся опасные условия, приводящие к появлению профессиональных заболеваний и угрожающие жизни. Оплачивается дополнительный тариф в размере 8%.

Процент страховых взносов за вредные условия труда

- Предприятие должно заключить гражданско-правовой договор, на основе которого будет проводиться проверка.

- Сначала комиссия утверждает места для работников, подлежащих оценке, далее определяются факторы, которые могут воздействовать на работников.

- Результатом аттестации является один из четырех классов опасности, определяемый при проверке:

- 1 – оптимальный класс, не представляет никакого вреда для организма работника;

- 2 – допустимый класс, есть некоторые вредные факторы, последствия от которых уходят за период короткого перерыва;

- 3 – вредный класс, когда показатели превышают установленные нормы, делится на четыре подкласса;

- 4 – опасный класс, когда человек трудится, рискуя жизнью или имея возможность получить заболевание, которое будет расцениваться как профессиональное.

Если гражданин имеет работодателя, то второй должен выплачивать определенную часть суммы заработка своего работника в ПФР. Если гражданин является владельцем организации или индивидуального предприятия, то он самостоятельно должен выплачивать определенную часть от своего заработка в ПФР.

Тариф страховых взносов (в процентах) в 2018 году

В настоящее время статьей 33.1 Федерального закона № 167 для плательщиков предусмотрена тарифная ставка в размере 22%, если страховые взносы на обязательное пенсионное страхование (ОПС) не превышают предельную величину. Если сумма выше положенного, то дополнительно применяется тарифная ставка в размере 10%.

Каждый год предельная величина взносооблагаемой базы определяется Правительством РФ. В 2017 году база для начисления страховых взносов составляла 876 тысяч рублей (Постановление Правительства РФ от 26.11.2015 №1265), в 2018 году она увеличилась до 1021 тысяч рублей (постановление от 15 ноября 2017 г. №1378).

Страховые взносы разделяются на солидарный и индивидуальный тариф. На первый постоянно перечисляются 6% страховых взносов (необходим для формирования фиксированной выплаты и на другие нужды государства, предусмотренные пенсионным законодательством), а на второй остальные 16%.

В связи с недавней пенсионной реформой распределение средств происходит в следующем порядке:

- у граждан, родившихся до 1966 года включительно, и тех, кто родился позже, но отказался от формирования накопительной пенсии, все 16% идут на финансирование страховой пенсии;

- у тех граждан, которые родились в 1967 году и позже и сделали выбор в пользу накопительной пенсии, из 16% на финансирование страховой выделяется 10%, а на формирование накопительной — 6%.

Кроме этого, ежемесячно происходит уплата страховых взносов на обязательное медицинское страхование (ОМС) в размере 5,1% в Федеральный фонд обязательного медицинского страхования (ФФОМС).

При этом некоторые из плательщиков вправе воспользоваться пониженной тарифной ставкой страховых взносов как на ОПС, так и на ОМС. Список таковых указан в ст. 58 закона от 24.07.2009 года N 212-ФЗ.

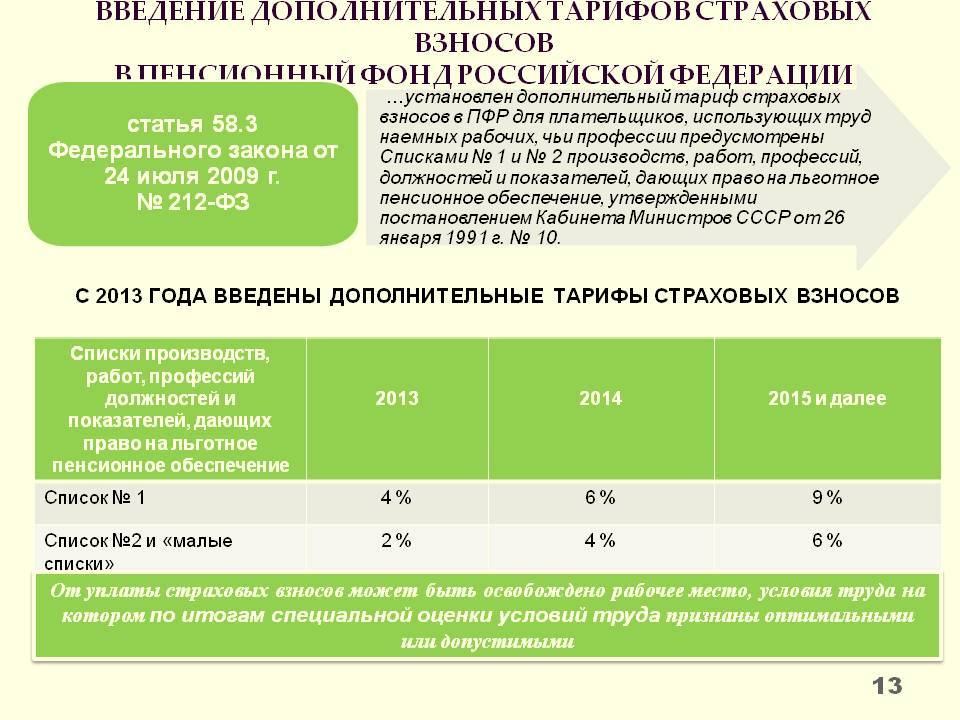

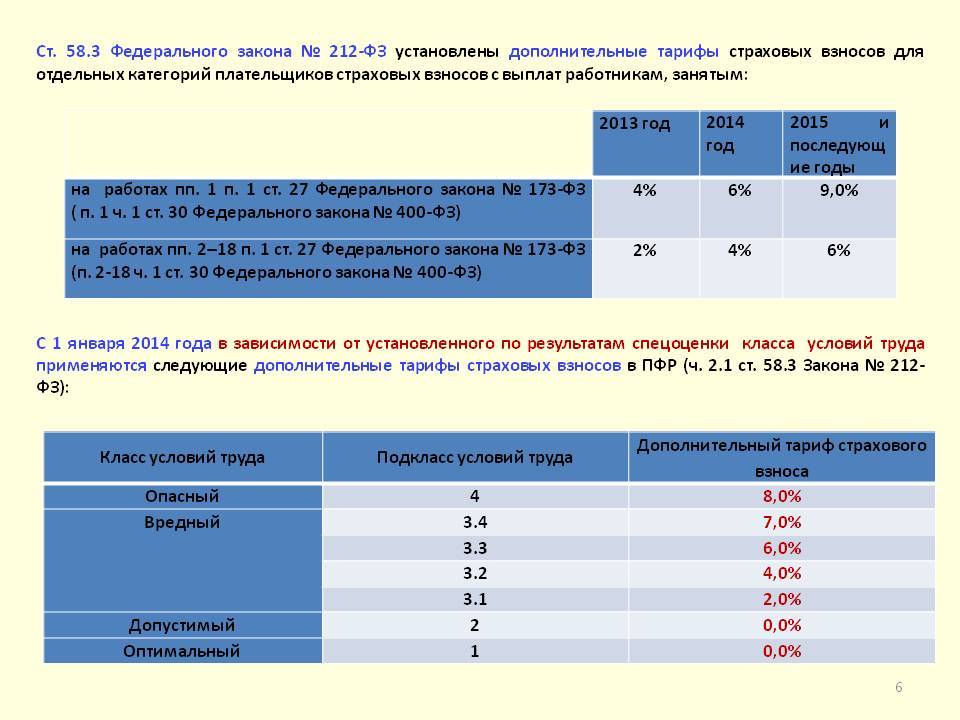

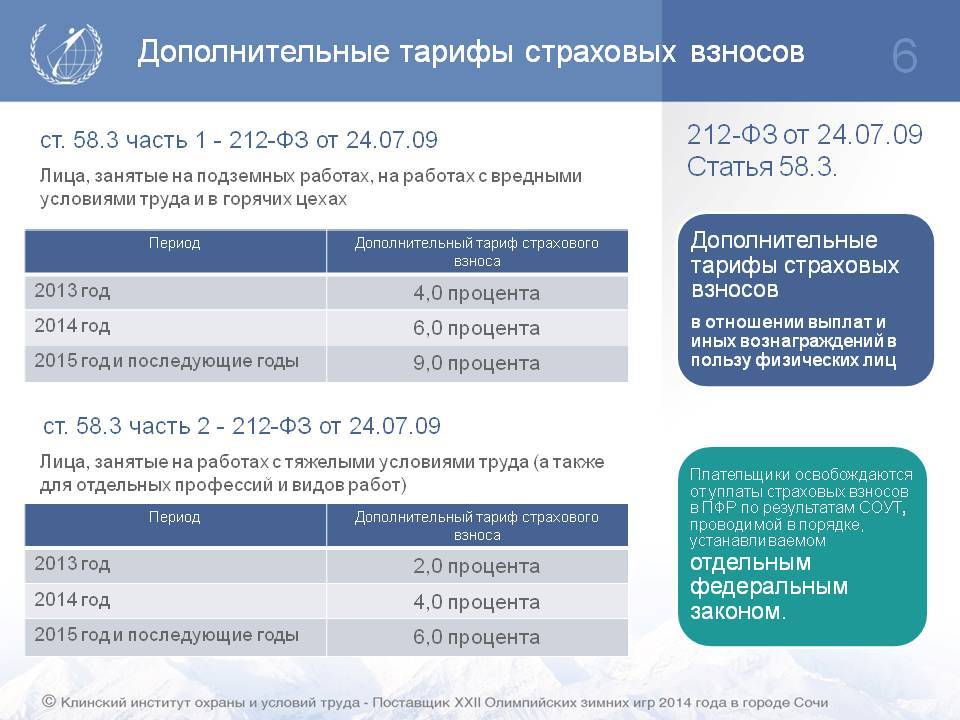

Дополнительные тарифы на обязательное пенсионное страхование

Для некоторых категорий работников законодательно с 2013 года предусмотрен дополнительный тариф. Эти средства ежемесячно перечисляет работодатель вместе с обязательными страховыми взносами за каждого своего работника, труд которого связан с вредными и опасными производствами.

Работодатель, у которого имеются рабочие места на вредном или опасном производстве, должен в соответствии с Федеральным законом № 426 «О специальной оценке условий труда» обеспечить безопасность своих работников на их рабочих местах, которые должны соответствовать требованиям охраны труда.

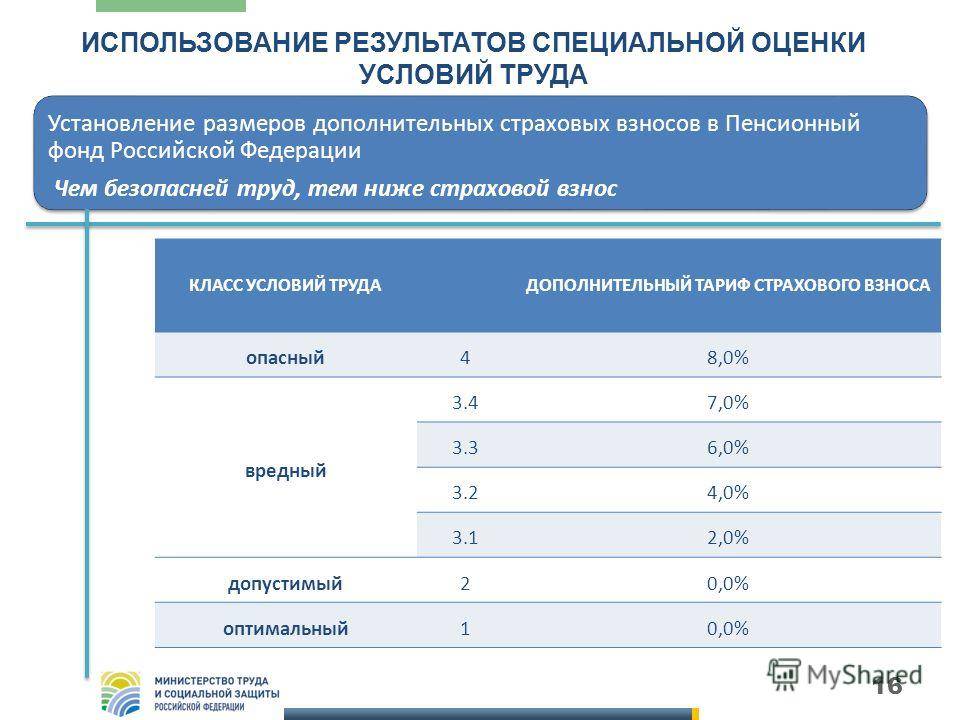

Для этого не реже, чем один раз в пять лет, проводится специальная оценка условий труда, по итогам которой устанавливается размер дополнительных тарифов. Данное мероприятие осуществляется комиссией из представителей организации работодателя.

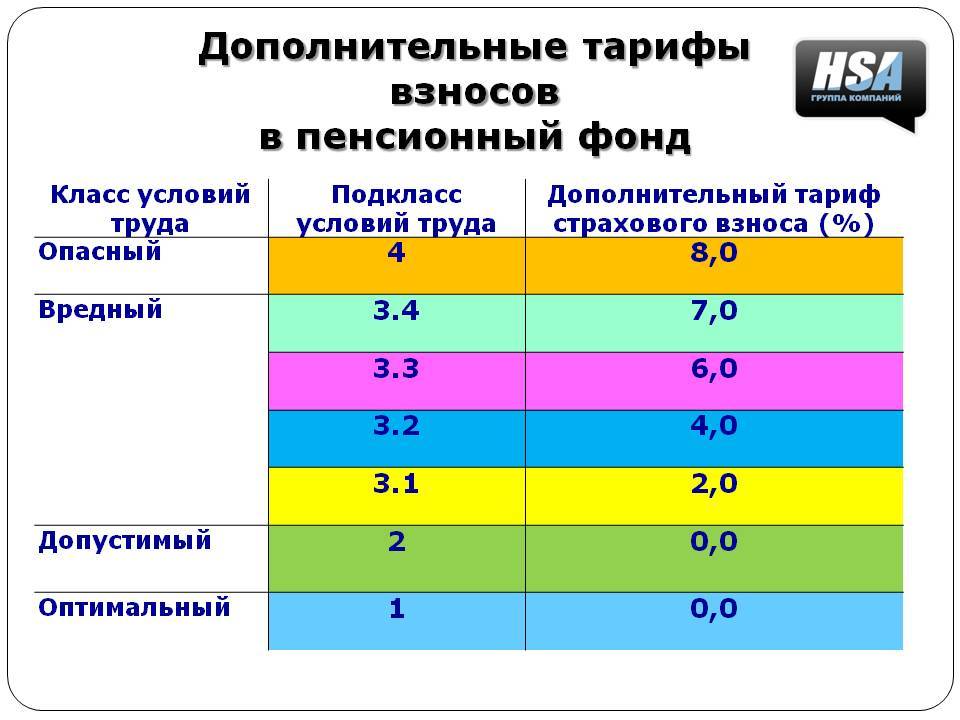

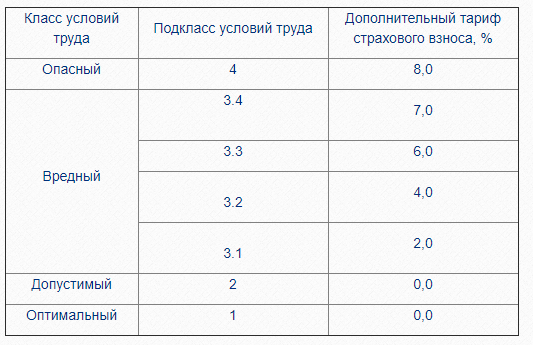

Спецоценка делит условия труда по степени вредности и опасности на 4 класса (в скобках указан процент на уплату дополнительных взносов):

- оптимальные (0%);

- допустимые (0%);

- вредные (2% — 7%);

- опасные (8%).

Таким образом, первый и второй классы (оптимальные и допустимые) дополнительных взносов не требуют.

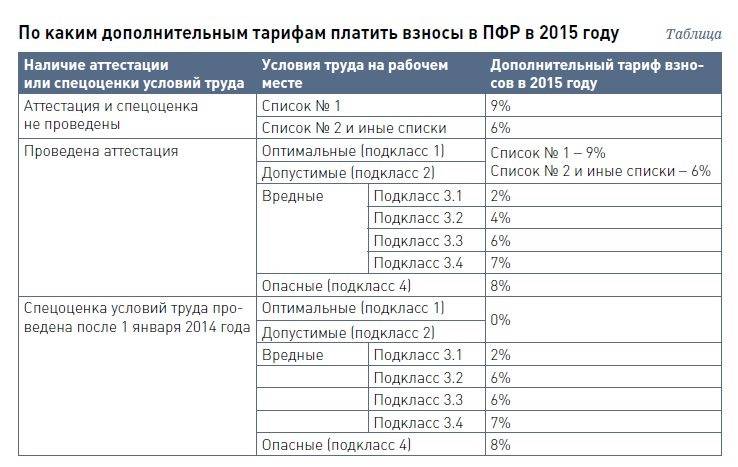

Если данная спецоценка работодателем не проводится, то он уплачивает дополнительные страховые взносы на ОПС на каждого своего работника за опасные условия работы в размере 9%, либо 6%.

Суммы, не подлежащие обложению

Существуют такие виды выплат, которые не подлежат обложению страховыми взносами. К ним относятся:

- расходы на командировки работников по нашей стране, а также за границей (суточные, документально подтвержденные целевые расходы на проезд до места назначения и обратно, найм жилого помещения, оплата услуг связи, регистрация служебного заграничного паспорта и другие расходы);

- государственные пособия (по безработице и т.д.);

- компенсационные выплаты, связанные с возмещением вреда, с увольнением (кроме компенсации за неиспользованный отпуск), оплатой жилых помещений, оплатой стоимости питания т.д.

Работа, выполняемая сотрудником, одновременно подпадает под разные значения дополнительных тарифов

В некоторых случаях вредная или опасная работа, выполняемая сотрудником в рамках одного трудового договора, относится одновременно к двум разным классам или подклассам. Авторы комментируемого письма привели пример: врач-рентгенолог работает с осужденными в учреждении, исполняющем уголовные наказания в виде лишения свободы. В данном примере должность рентгенолога подразумевает один подкласс, а работа с осужденными — другой подкласс. При этом каждому подклассу соответствует своя ставка дополнительного тарифа.

Специалисты Пенсионного фонда ответили на вопрос, какое значение тарифа нужно применять в данной ситуации. По их мнению, на все выплаты, начисленные в пользу работника, необходимо начислить взносы по максимальной из двух ставок. Если, к примеру, работа одновременно подпадает под тариф 2% и под тариф 4%, то бухгалтер должен применить значение 4%.

* Полное название документа: правила исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 и 28 Федерального закона «О трудовых пенсиях в Российской Федерации».

Когда еще нужно начислять страховые взносы по дополнительным тарифам

В стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, включаются:

- период испытания при приеме на работу, дающую право на досрочное назначение трудовой пенсии по старости, независимо от того, выдержал ли работник испытание (п. 10 Правил);

- перевода беременной женщины в соответствии с медицинским заключением по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных вредных факторов (п. 12 Правил);

- время оплачиваемого вынужденного прогула при незаконном увольнении или переводе на другую работу и последующем восстановлении на прежней работе, дающей право на досрочное назначение трудовой пенсии по старости (п. 14 Правил).

Начисляются ли страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 – 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ?

С 01.01.2014 года в связи с принятием федеральных законов от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» (далее – Закон № 426-ФЗ) и от 28.12.2013 № 421-ФЗ « О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» (далее – Закон № 421-ФЗ) размер дополнительных тарифов страховых взносов в отношении выплат и иных вознаграждений в пользу работников, занятых на видах работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ определяется с учетом установленного класса (подкласса) условий труда в результате проведенной специальной оценки условий труда или в результате проведенной до 1 января 2014 года аттестации рабочих мест по условиям труда.

В случае, если по результатам аттестации рабочих мест, проведенной до 01.01.2014 года, рабочему месту присвоен класс условий труда допустимый или оптимальный и при этом профессия включена в перечень видов работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ, применяются дополнительные тарифы страховых взносов.

Начисление страховых взносов по дополнительному тарифу за застрахованных лиц, занятых на рабочих местах, не поименованных в подпунктах 1-18 пункта 1 статьи Закона № 173-ФЗ, законодательством Российской Федерации о страховых взносах не предусмотрено.

В связи с этим страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 – 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ, не начисляются.

Нужно ли облагать страховыми взносами доплату за вредные и опасные условия

Повышенная зарплата (доплата) сотрудникам во вредных и (или) опасных условиях не является компенсационной выплатой (ст. 146, 147 ТК РФ). Поэтому с ее суммы начислите (удержите):

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ст. 420 и 421 НК РФ);

- взносы на обязательное пенсионное страхование по дополнительным тарифам, если сотрудники заняты на подземных работах, на работах с вредными условиями труда и в горячих цехах или на определенных видах работ, указанных в подпунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (ст. 428 НК РФ, ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ, ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ, список 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ);

- НДФЛ (п. 1 ст. 208, п. 4 ст. 226 НК РФ).

Дополнительное пенсионное страхование за вредные условия труда в 2019 году

В соответствии с законом № 400-ФЗ предприятие обязано перечислять в ПФР 22% от суммы заработной платы каждого труженика ежемесячно. Таков основной взнос в солидарный бюджет. При этом допначисления производятся если:

- установлено, что профессия входит в перечень;

- проведена спецоценка трудового места (до 2019 года учитываются результаты аттестации).

Внимание: приведенное положение законодательства работает с 1 января 2013 года на основании статьи 30 ФЗ № 400. Меньше он быть не может

При этом делятся деньги следующим образом: Вышеописанная методика является общей. При этом участие в обязательной системе пенсионного страхования (ОПС) дает гражданину право на получение содержания из солидарного бюджета в случае: В пунктах 1-18 статьи 27 закона № 173-ФЗ от 17.12.2001 перечислены группы производств, относящихся к тяжелым и опасным. Скачать для просмотра и печати:

Меньше он быть не может. При этом делятся деньги следующим образом: Вышеописанная методика является общей. При этом участие в обязательной системе пенсионного страхования (ОПС) дает гражданину право на получение содержания из солидарного бюджета в случае: В пунктах 1-18 статьи 27 закона № 173-ФЗ от 17.12.2001 перечислены группы производств, относящихся к тяжелым и опасным. Скачать для просмотра и печати:

- под землей;

- на «горячих» линиях;

- с вредными веществами;

- в режиме повышенной интенсивности;

- в тяжелых и особо опасных средах и другое.

Например, к льготникам относят женщин, профессия которых сельский тракторист-машинист, текстильщик (некоторые виды работ), рабочий локомотивных бригад и иное.

До введения методики спецоценки места проводилась аттестация. Работодателю разрешено пользоваться ее результатами до проведения положенных мероприятий

Внимание: в случае когда специальная комиссия подписала акт о том, что условия на трудовом месте не признаются тяжелыми или вредными, доптарифы не начисляются. А труженик теряет возможность более раннего выхода на пенсию

Для сведения: льготное пенсионное обеспечение назначается гражданам, имеющим определяемый законом трудовой стаж по указанной профессии, при достижении возраста:

Такая работа проводится в порядке статьи 3 закона № 426-ФЗ от 28.12.2013.

- рабочего забоя;

- водителя кара (в подземных условиях);

- прораба смены и других.

Всего существует четыре класса опасности:

Результаты проведения спецоценочных мероприятия влияют на величину дополнительных отчислений в ПФР (а также на размер оплаты труда).

Она представляет собой комплекс мероприятий. А именно: Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Дополнительные страховые взносы

Актуально на: 5 октября 2019 г. В быту термин «дополнительные страховые взносы» сегодня может принимать разные значения: Полный перечень таких лиц, имеющих право на досрочное назначение страховой пенсии, в связи с чем с их выплат и нужно начислять «дополнительные» взносы, можно найти в Законе «О страховых пенсиях» ( п.

1-18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ ).

Конкретные ставки, по которым необходимо начислять допвзносы, зависят от того проводил ли страхователь аттестацию или специальную оценку условий труда (п. 7 ст. 7, ч. 4 ст. 8, ч. 4 ст. 27 Закона от 28.12.2013 № 426-ФЗ ).

Если ни то, ни другое страхователь не проводил, либо проводил, но со дня завершения такого мероприятия прошло более 5 лет (т.

4 390

Система обязательного пенсионного страхования (ОПС) в РФ предполагает назначение и выплату страховой пенсии не только в связи с достижением общеустановленного пенсионного возраста, но и ранее при наличии стажа на соответствующих видах работ.

Для таких категорий работников, занятых во вредных и тяжелых условиях труда, предусмотрены дополнительные тарифы страховых взносов. Однако особый расчет взносов применяется не ко всем льготным профессиям.

Для определения величины дополнительного взноса страхователи, имеющие льготные рабочие места, проводят специальную оценку условий работы, что обеспечивает:

- реальную картину созданных на рабочем месте условий труда;

- заинтересованность работодателя в улучшении имеющихся условий в связи с введением дополнительных расходов на них.

Размер дополнительного тарифа зависит от нескольких параметров:

- факта проведения спецоценки;

- результата заключения экспертной комиссии и присвоения класса опасности существующих условий труда.

Введены доптарифы были относительно недавно с целью финансового обеспечения пенсионных прав «досрочников», то есть будущих пенсионеров, претендующих на досрочную пенсию.

Пенсия по списку 1, 2 с неполным стажем по вредности

Если гражданин не смог наработать предусмотренное количество стажа на вредном или тяжелом производстве, то согласно и ч. 1 ст. 30 закона № 400-ФЗ он имеет право на уменьшение общего пенсионного возраста — т.е. снижение относительно 55 и 60 лет для женщин и мужчин (несмотря на общее повышение пенсионного возраста с 2019 года, это условие для работников вредных производств изменяться не будет).

Снижение пенсионного возраста при неполном вредном стаже возможно только при выполнении двух условий:

- наличии не менее половины установленного специального стажа (см. );

- наличии в полном объеме необходимого количества общего страхового стажа и ИПК.

Уменьшение возраста выхода на пенсию в этом случае осуществляется пропорционально по следующему правилу: норматив снижается на 1 год:

- при работе — за каждый 1 полный год трудовой деятельности для женщин и мужчин;

- при работе вредных профессий — за каждые:

- 2,5 года вредной работы для мужчин;

- 2 года специального стажа — для женщин.

С учетом этого, возраст выхода на пенсию с неполным стажем работы на вредном или тяжелом производстве можно представить в виде таблицы:

| По | По | ||||||

|---|---|---|---|---|---|---|---|

| Женщины | Мужчины | Женщины | Мужчины | ||||

| СЛС | ПВ | СЛС | ПВ | СЛС | ПВ | СЛС | ПВ |

| 3,75 | 52 | 5 | 55 | 5 | 53 | 6,25 | 58 |

| 4 | 51 | 6 | 54 | 6 | 52 | 7,5 | 57 |

| 5 | 50 | 7 | 53 | ||||

| 6 | 49 | 8 | 52 | 8 | 51 | 10 | 56 |

| 7 | 48 | 9 | 51 | ||||

| 7,5 | 45 | 10 | 50 | 10 | 50 | 12,5 | 55 |

Примечание: СЛС — специальный льготный стаж в годах; ПВ — пенсионный возраст в годах.

Кто оплачивает взносы?

Общепринято считать, что размер взносов вычитается из заработной платы сотрудников. В действительности, источником для перечислений становятся средства работодателей, которые вносят взносы за всех работников до вычета с них налога. В результате, платежи на обязательное страхование перечисляются из фонда по оплате труда. Индивидуальные предприниматели обязаны оплачивать взносы самостоятельно за себя.

Помимо оплаты положенных взносов, работодатель выполняет следующие задачи:

- Вовремя регистрируется в Пенсионном фонде как страхователь;

- Предоставляет нужные сведения и документы по учету сотрудников, выплате и назначению пенсионного обеспечения;

- Устраняет нарушения, если они были обнаружены налоговой службой или Пенсионным фондом.

Для бесперебойности работы системы своевременного предоставления информации работодатель оперативно получает сведения о тарифах для расчета платежей. Пенсионный фонд также уведомляется об изменениях в законодательстве и ведении отчетности.

Основной тариф в размере 22% по обязательному пенсионному страхованию оплачивается в соответствии с системой налогообложения. Предприятие должно ежемесячно перечислять платежи, которые распределяются по индивидуальным счетам граждан в соответствии с выбранным способом пенсионного обеспечения.

В зависимости от способа обеспечения пенсией, который выбрал работник, поступившая сумма распределяется следующими способами:

- Страховые выплаты. В этом случае 6% идет на текущих пенсионеров, а 16% остается для финансирования будущей пенсии граждан.

- Страховая и накопительная пенсия. При этом способе 6% отправляют на финансирование выплат для текущих пенсионеров, 10% направляют на страховую и 6% на накопительную части.

Возможность выбора варианта формирования пенсии появляется у граждан, которые ранее этого не сделали и только поступили на работу. Такой выбор можно сделать в течение первых 5 лет своей рабочей деятельности. Дополнительные выплаты назначаются в зависимости от степени опасности и вредности работы.

Льготное пенсионное обеспечение

К работам, дающим право на досрочное назначение трудовой пенсии в соответствии с подп. 1-18 п. 1 ст. 30 Федерального закона от 28.12.2013 №400-ФЗ

, относятся:

1) подземные работы, работа с вредными условиями труда и в горячих цехах;

2) работа с тяжелыми условиями труда;

3) работа женщин в качестве трактористов-машинистов в с/х, других отраслях экономики, а также в качестве машинистов строительных, дорожных и погрузочно-разгрузочных машин;

4) работа женщин в текстильной промышленности на работах с повышенной интенсивностью и тяжестью;

5) работа в качестве рабочих локомотивных бригад и работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, а также в качестве водителей грузовых автомобилей непосредственно в технологическом процессе на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы;

6) работа в экспедициях, партиях, отрядах, на участках и в бригадах непосредственно на полевых геолого-разведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах;

7) работа в качестве рабочих, мастеров (в т.ч старших) непосредственно на лесозаготовках и лесосплаве, включая обслуживание механизмов и оборудования;

9) работа в плавсоставе на судах морского, речного флота и флота рыбной промышленности (за исключением портовых судов, постоянно работающих в акватории порта, служебно-вспомогательных и разъездных судов, судов пригородного и внутригородского сообщения);

10) работа в качестве водителей автобусов, троллейбусов, трамваев на регулярных городских пассажирских маршрутах;

11) работа на подземных и открытых горных работах по добыче угля, сланца, руды и других полезных ископаемых и на строительстве шахт и рудников;

12) работа по добыче, обработке рыбы и морепродуктов, приему готовой продукции на промысле, а также на отдельных видах судов морского, речного флота и флота рыбной промышленности;

13) работа в летном составе гражданской авиации;

14) работа по непосредственному управлению полетами воздушных судов гражданской авиации;

15) работа в инженерно-техническом составе на работах по непосредственному обслуживанию воздушных судов гражданской авиации;

16) работа в качестве спасателей в профессиональных аварийно-спасательных службах, профессиональных аварийно-спасательных формированиях Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и участвовавшим в ликвидации чрезвычайных ситуаций;

17) работа с осужденными в качестве рабочих и служащих учреждений, исполняющих уголовные наказания в виде лишения свободы;

18) работа на должностях Государственной противопожарной службы.

Реквизиты для уплаты взносов

Следует отметить, что с 2017 года уплата страховых взносов осуществляется в Федеральную Налоговую Службу (ФНС), это закрепляется новым разделом НК РФ — XI «Страховые взносы в РФ». Ранее страхователи уплачивали взносы отдельно в ПФР и отдельно в ФФОМС. В каждом субъекте нашей страны указываются свои реквизиты получателя. В них входят такие графы для заполнения, как:

- получатель платежа;

- ИНН;

- КПП;

- банк получателя и его счет в нем;

- БИК;

- КБК (коды бюджетной классификации);

- назначение платежа.

Полная информация о реквизитах для уплаты страховых взносов в разных субъектах нашей страны имеется в открытом доступе на официальном сайте Налоговой службы РФ. Там же можно сформировать платежное поручение и скачать квитанцию и сразу же ее распечатать.

Коды бюджетной классификации (КБК)

Для группировки статей государственного бюджета используются специальные цифровые коды, состоящие из 20 цифр, которые устанавливаются Министерством финансов. В каждом таком коде зашифрована определенная информация. Код бюджетной классификации разделен на четыре части:

- «Администратор» — первые три знака указывают получателя средств (Пенсионный фонд — 392);

- «Вид доходов» — цифры с 4 по 13 включительно. Данная часть в свою очередь делится еще на 4 части:

- «Группа» — четвертый знак показывает доходы (для уплаты страховых взносов — 1);

- «Подгруппа» — пятая и шестая цифры (в данном случае, как правило, используются комбинации цифр 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно указываются на основании соответствующих расчетных документов;

- «Элемент» — последние два знака данной части (12 и 13) раскрывают бюджетный уровень (в данном случае обычно указывается 06 — бюджет Пенсионного фонда, но также могут встретиться 01 и 08);

- «Программа» — знаки с 14 по 17 включительно служат для разделения взысканий;

- «Экономическая классификация» — последние три цифры (для уплаты страховых взносов обычно указывается 160, но в отдельных случаях может встретиться 140).

Полный перечень КБК, актуальных на текущий год и используемых для уплаты страховых взносов, с подробным описанием имеется на официальном сайте ФНС.

Порядок и сроки уплаты отчислений

Дополнительный отпуск за вредные условия труда

За опасный труд денежные средства выплачиваются в следующей последовательности:

- Охватывается временной промежуток по конец каждого календарного месяца. Расчёт осуществляется по тарифам за исключением сумм, выплаченных с начала расчетного периода и до окончания предшествующего календарного месяца.

- Размер уплаченных сумм должен исчисляться в рублях и копейках.

- Плательщик обязан вести учет выплат.

А теперь немного информации о сроках:

- Начисленная сумма должна быть уплачена не позднее 15-го числа после окончания расчетного месяца.

- Если крайний день припадает на выходной или праздник, то срок сдвигается на первый рабочий день, следующий за ними.

- Отдельно стоит затронуть годовые сроки для индивидуальных предпринимателей. Законодательно урегулировано, что последний взнос за текущий год должен быть внесён не позднее 31 декабря. На практике, эти сроки можно немного подвинуть. Так, последняя дата уплаты за 2020 год была 09.01.2019.