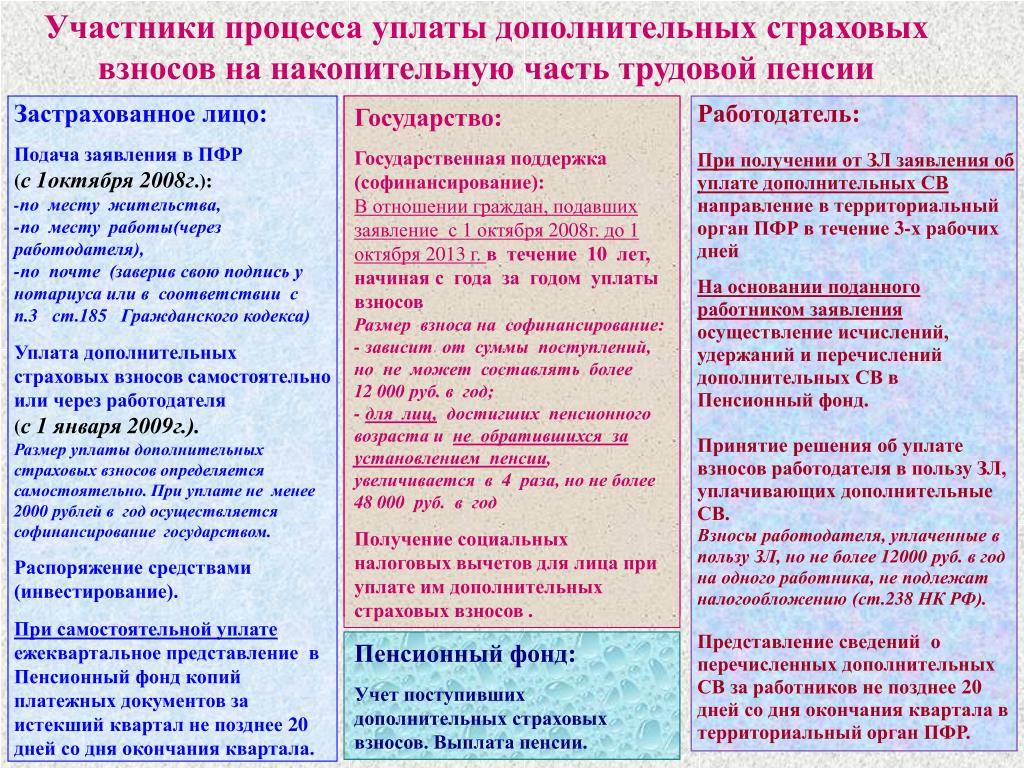

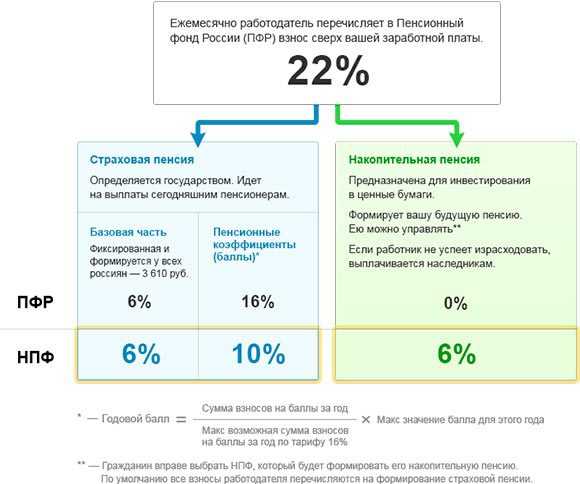

Формирование

Накоплениями могут называться все начисления денежных средств, которые учитываются на индивидуальном лицевом счете гражданина.

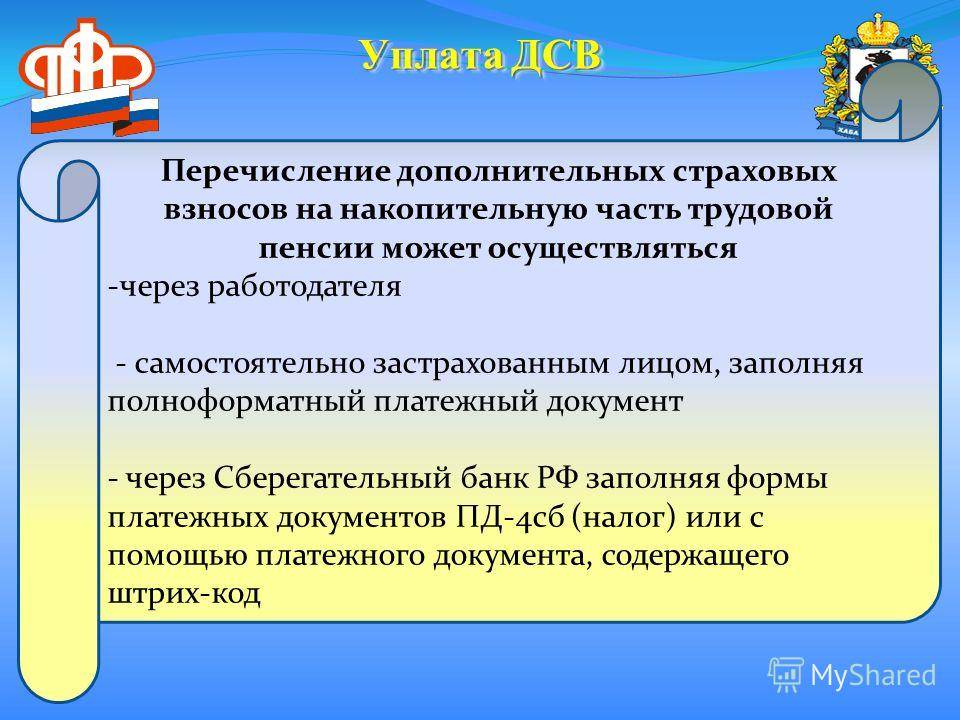

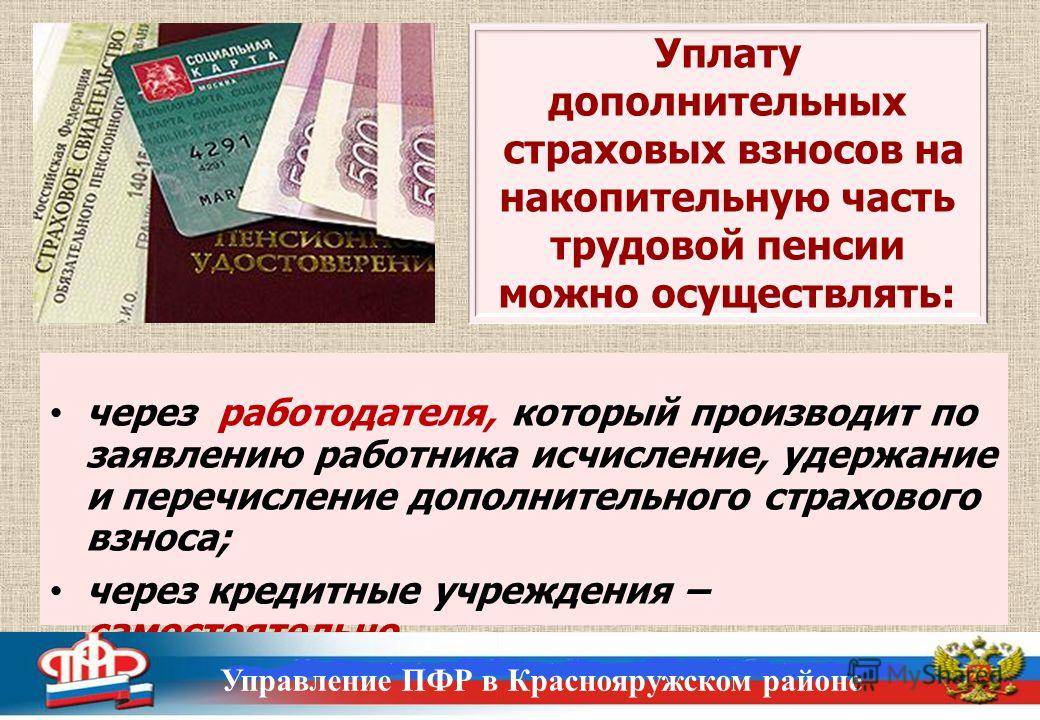

Возможно здесь сразу несколько способов формирования:

- за счет страхового платежа на накопительный счет. Это может быть как обязательные платежи, которые уплачиваются работодателем, так и платежи, которые уплачиваются самостоятельно гражданином или через работодателя;

- участие в софинансировании будущей пенсии государственного масштаба;

- направление денежных средств из семейного сертификата в счет формирования накопительной пенсии матери.

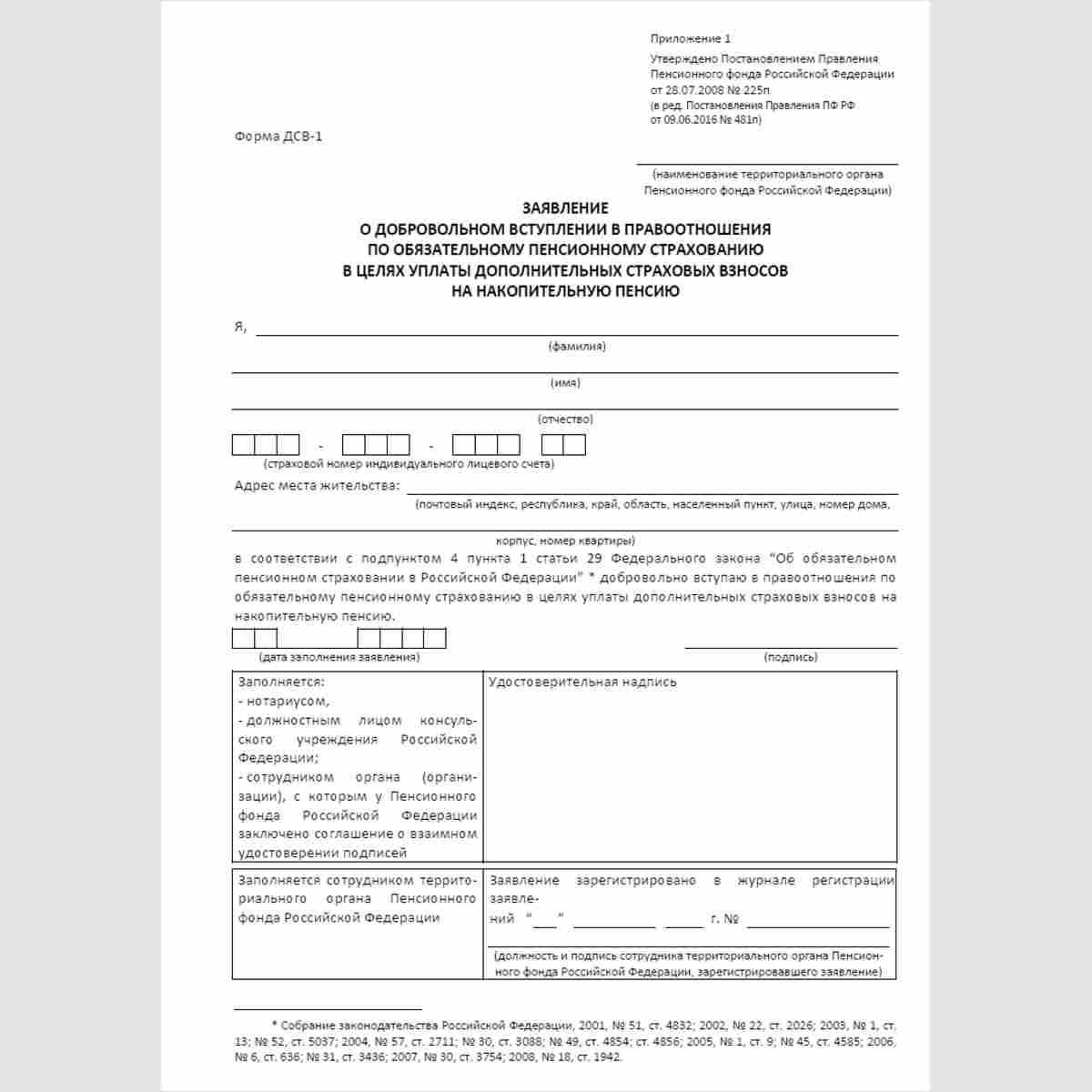

В соответствии с Федеральным законом №410 от 28 декабря 2013 года существует несколько возможностей перехода с одного негосударственного фонда в другой в определенные сроки и только после подачи конкретного заявления установленного образца:

- по прошествии 5–ти лет обязательно оформляется заявление установленного образца о переводе;

- ранее 5–летнего срока пишется заявление на досрочное перечисление.

Первый имеет обоснованный выбор и инвестицию. То есть это уже аргументированная позиция. В последнем случае – это способ с возможным убытком от инвестирования. Отражается этот факт документально.

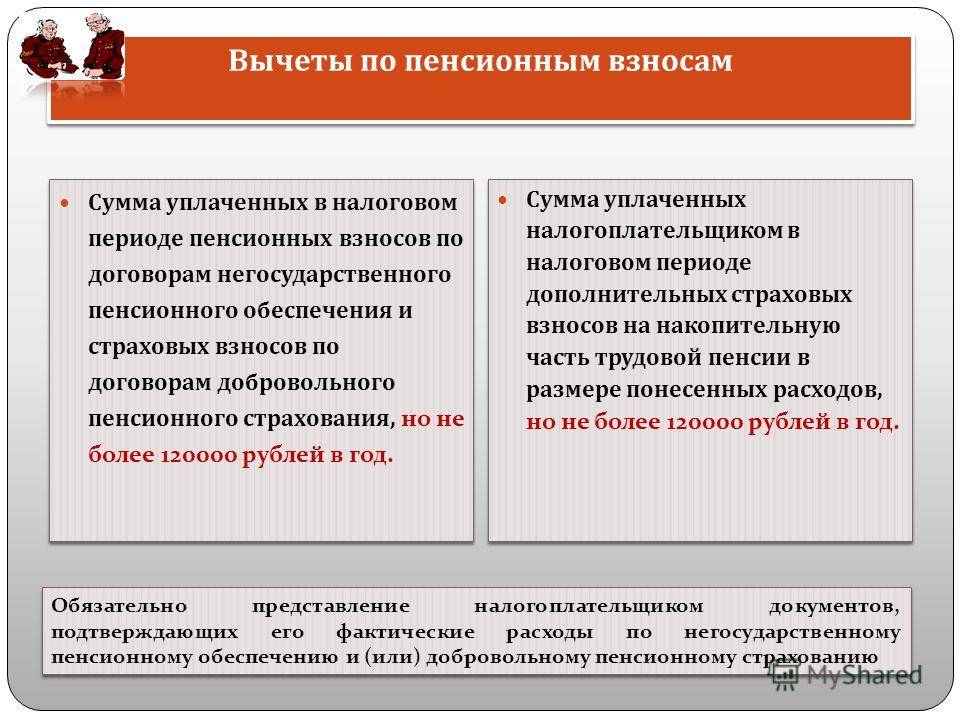

Размер вычета

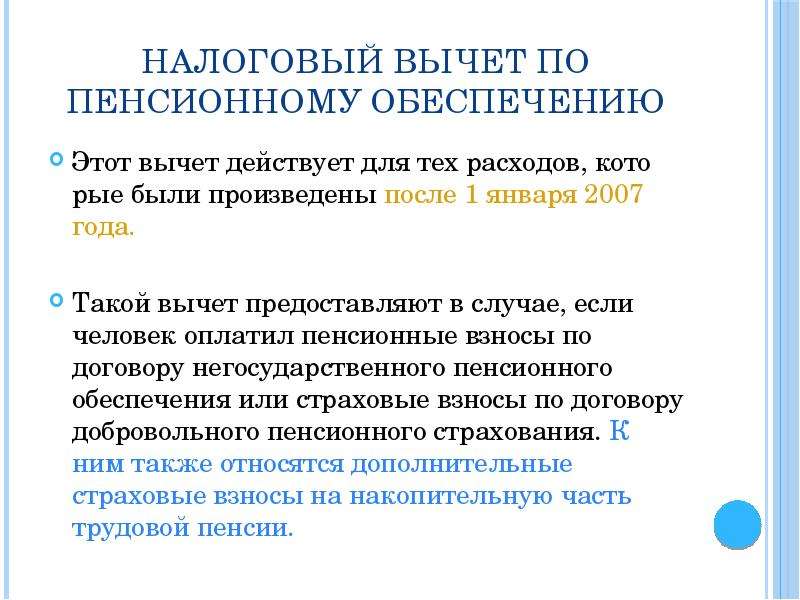

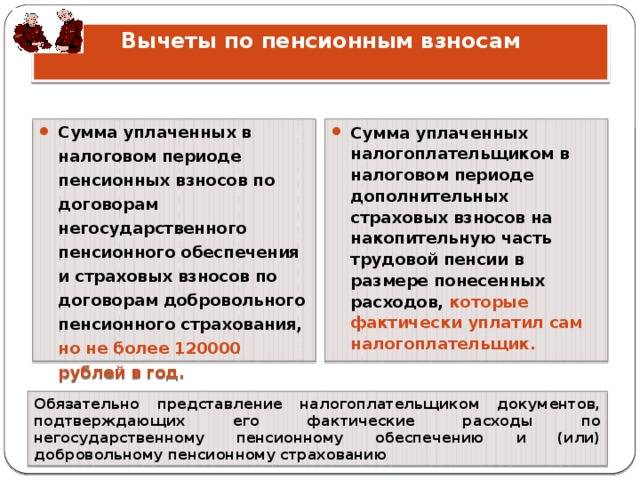

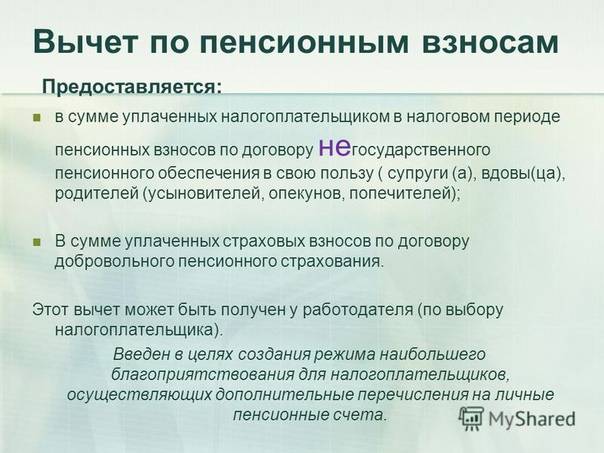

Максимальный размер социального вычета по уплате дополнительных пенсионных взносов законодательством не установлен. Однако действует общее ограничение в отношении совокупной суммы следующих социальных вычетов: на уплату добровольных пенсионных взносов, на лечение, на свое обучение, на обучение брата (сестры), на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) и на добровольное страхование жизни.

Предельная сумма этих перечисленных социальных вычетов вместе не может превышать 120 000 руб. в год.

Соблюдая это ограничение, при расчете предельной суммы социального вычета на лечение не нужно учитывать оплату дорогостоящих видов лечения, поименованных в перечне, утвержденном постановлением Правительства РФ от 19 марта 2001 г. № 201.

Такой порядок установлен в абзаце 2 пункта 2 статьи 219 Налогового кодекса РФ.

Эти правила можно выразить в таком неравенстве:

Сумма социального вычета на уплату дополнительных пенсионных взносов | + | Сумма социального вычета на лечение, медикаменты, медицинское страхование | – | Расходы на оплату дорогостоящих видов лечения (поименованных в перечне) | + | Сумма социального вычета на свое обучение | + | Сумма социального вычета на обучение брата (сестры) | + | Сумма социального вычета на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) | + | Сумма социального вычета на добровольное страхование жизни | ≤ | 120 000 руб. |

Например, за год человек оплатил дополнительные пенсионные взносы на накопительную часть трудовой пенсии. Расходов по добровольному пенсионному страхованию (негосударственному пенсионному обеспечению), добровольному страхованию жизни, своему обучению, обучению брата (сестры) и лечению у него за этот год не было. В этом случае он вправе получить социальный вычет по всем расходам на уплату дополнительных пенсионных взносов (в пределах 120 000 руб.).

Если же за год человек оплатил, кроме дополнительных пенсионных взносов, лечение, свое обучение, обучение брата (сестры) и (или) добровольное пенсионное страхование (негосударственное пенсионное обеспечение), добровольное страхование жизни, нужно решить самостоятельно, какие расходы и в какой сумме включить в состав социального налогового вычета.

Например, в текущем году человек потратил на дополнительные пенсионные взносы 80 000 руб. и на лечение – 50 000 руб. Общая сумма расходов равна 130 000 руб. (80 000 руб. + 50 000 руб.). Она превышает максимально возможную сумму социального вычета на 10 000 руб. (130 000 руб. – 120 000 руб.). То есть получить вычет можно только на сумму 120 000 руб.

Его можно сложить из всей суммы дополнительных пенсионных взносов (80 000 руб.) и части расходов на лечение (40 000 руб.).

Распределение может быть и другим. Например, право на вычет можно заявить в отношении всех расходов на лечение (50 000 руб.) и части расходов на дополнительные пенсионные взносы (70 000 руб.). Или частично принять к вычету расходы на лечение и частично – на уплату дополнительных взносов в Пенсионный фонд РФ.

Такой порядок следует из подпункта 5 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ.

Как вернуть НДФЛ с накопительной часть пенсии?

Возврат осуществить можно в налоговой инспекции по месту прописки, выполнив следующие шаги:

- взять справку 2-НДФЛ из бухгалтерии организации, в которой вы работаете;

- если работодатель по вашему заявлению удерживал часть заработной платы и переводил в пенсионный фонд, то еще нужна будет справка из бухгалтерии о суммах удержанных и перечисленных на накопительную часть пенсии;

- сделать копии платежных документов, подтверждающих перечисление этих денежных средств;

- заполнить декларацию 3-НДФЛ

- отнести все документы в вашу налоговую инспекцию, взяв с собой оригиналы документов для сверки их налоговым инспектором. Если в декларации налог посчитан к возврату, то сразу вместе с подачей документов, указанных в пунктах выше, пишем заявление на возврат налога.

- 3 месяца ждем результата проверки.

Напоминаю, что возвратом НДФЛ при получении вычета по расходам на накопительную часть трудовой пенсии можно воспользоваться в течение трех лет.

Размер вычета

Максимальный размер социального вычета по уплате дополнительных пенсионных взносов законодательством не установлен. Однако действует общее ограничение в отношении совокупной суммы следующих социальных вычетов: на уплату добровольных пенсионных взносов, на лечение, на свое обучение, на обучение брата (сестры), на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) и на добровольное страхование жизни.

Предельная сумма этих перечисленных социальных вычетов вместе не может превышать 120 000 руб. в год.

Соблюдая это ограничение, при расчете предельной суммы социального вычета на лечение не нужно учитывать оплату дорогостоящих видов лечения, поименованных в перечне, утвержденном постановлением Правительства РФ от 19 марта 2001 г. № 201.

Такой порядок установлен в абзаце 2 пункта 2 статьи 219 Налогового кодекса РФ.

Эти правила можно выразить в таком неравенстве:

| Сумма социального вычета на уплату дополнительных пенсионных взносов | + | Сумма социального вычета на лечение, медикаменты, медицинское страхование | – | Расходы на оплату дорогостоящих видов лечения (поименованных в перечне) | + | Сумма социального вычета на свое обучение | + | Сумма социального вычета на обучение брата (сестры) | + | Сумма социального вычета на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) | + | Сумма социального вычета на добровольное страхование жизни | ≤ | 120 000 руб. |

Например, за год человек оплатил дополнительные пенсионные взносы на накопительную часть трудовой пенсии. Расходов по добровольному пенсионному страхованию (негосударственному пенсионному обеспечению), добровольному страхованию жизни, своему обучению, обучению брата (сестры) и лечению у него за этот год не было. В этом случае он вправе получить социальный вычет по всем расходам на уплату дополнительных пенсионных взносов (в пределах 120 000 руб.).

Если же за год человек оплатил, кроме дополнительных пенсионных взносов, лечение, свое обучение, обучение брата (сестры) и (или) добровольное пенсионное страхование (негосударственное пенсионное обеспечение), добровольное страхование жизни, нужно решить самостоятельно, какие расходы и в какой сумме включить в состав социального налогового вычета.

Например, в текущем году человек потратил на дополнительные пенсионные взносы 80 000 руб. и на лечение – 50 000 руб. Общая сумма расходов равна 130 000 руб. (80 000 руб. + 50 000 руб.). Она превышает максимально возможную сумму социального вычета на 10 000 руб. (130 000 руб. – 120 000 руб.). То есть получить вычет можно только на сумму 120 000 руб.

Его можно сложить из всей суммы дополнительных пенсионных взносов (80 000 руб.) и части расходов на лечение (40 000 руб.).

Распределение может быть и другим. Например, право на вычет можно заявить в отношении всех расходов на лечение (50 000 руб.) и части расходов на дополнительные пенсионные взносы (70 000 руб.). Или частично принять к вычету расходы на лечение и частично – на уплату дополнительных взносов в Пенсионный фонд РФ.

Такой порядок следует из подпункта 5 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ.

“Пенсионный” НДФЛ

Пенсии в РФ могут аккумулироваться либо в государственном пенсионном фонде (в том числе по договорам добровольного страхования накопительной части пенсии), либо в негосударственном. Действие государственного обеспечения пенсии регулируется законами “О государственном пенсионном обеспечении” от 15.12.2001 № 166-ФЗ и “О страховых пенсиях” от 28.12.2013 № 400-ФЗ.

Негосударственное пенсионное обеспечение производится в соответствие с законом “О негосударственных пенсионных фондах” от 07.05.1998 № 75-ФЗ (далее – Закон № 75-ФЗ).

Исходя из этого Налоговый кодекс предусматривает разный порядок налогообложения пенсий, формируемых путем перечисления взносов в государственные или негосударственные фонды.

Пенсии государственного обеспечения не подлежат налогообложению НДФЛ, за исключением выплат при наличии у физического лица добровольного страхования накопительной части пенсии (п. 2 ст. 217 НК РФ).

Но любой гражданин может заключить пенсионный договор с негосударственным пенсионным фондом (НПФ), который ведет деятельность на основании лицензии. По этому договору гражданин (он же вкладчик) обязуется уплачивать пенсионные взносы, а фонд – выплачивать негосударственную пенсию при появлении пенсионных оснований (ст. 3 Закона №75-ФЗ).

Такая пенсия является дополнительной по отношению к государственной пенсии. Она также не подлежит налогообложению, но при условии, что договор заключен вкладчиком в свою пользу, и он же перечисляет взносы (абз. 4 п. 1 ст. 213 НК РФ).

А если пенсионный договор в пользу своих работников заключила организация и по своей инициативе перечисляет пенсионные взносы на личные счета работников в НПФ из собственных средств, то ситуация другая.

Взносы не облагаются НДФЛ (абз. 5 п. 1 ст. 213.1 НК РФ). Но вот работники при выходе на пенсию получают дополнительную негосударственную пенсию за минусом НДФЛ (абз. 2 п. 2 ст. 213.1 НК РФ).

НПФ в этом случае является налоговым агентом по отношению к вкладчику. Он исчисляет, удерживает и перечисляет в бюджет налог с пенсионных выплат (п. 2 ст. 226 НК РФ).

Таким же образом предусмотрено обложение взносов и выплат по договорам с НПФ, которые заключают физические лица в пользу других физических лиц.

Взносы НДФЛ не облагаются (абз. 6 п. 1 ст. 213.1 НК РФ), а вот с пенсии нужно будет заплатить НДФЛ (абз. 3 п. 2 ст. 213.1 НК РФ).

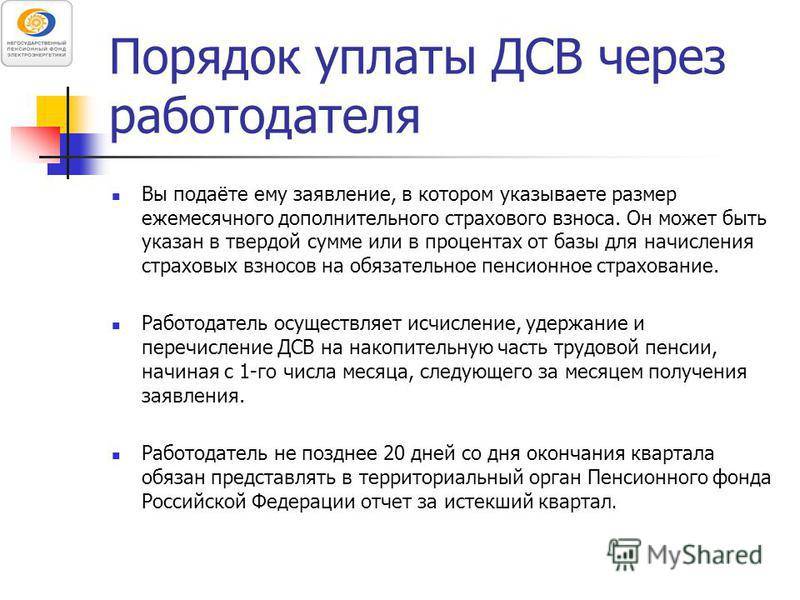

Получение вычета у работодателя

Получить вычет у работодателя можно до конца календарного года, в котором были уплачены дополнительные страховые взносы на накопительную часть трудовой пенсии (абз. 2 п. 2 ст. 219 НК РФ).

Для получения вычета у работодателя должно соблюдаться такое условие. Заявленные к вычету дополнительные страховые взносы должны быть удержаны из выплат в пользу человека и перечислены в фонд этим работодателем (абз. 2 п. 2 ст. 219 НК РФ). Например, работодатель удержал взносы из зарплаты в мае, а перечислил их в фонд в июне. В таком случае вычет на эту сумму можно получить только в июне. Аналогичные разъяснения содержатся в письме Минфина России от 26 июля 2013 г. № 03-04-06/29815.

Для получения вычета подайте работодателю заявление в произвольной форме.

Такой порядок следует из абзаца 2 подпункта 5 пункта 1 и абзаца 2 пункта 2 статьи 219 Налогового кодекса РФ.

Представлять работодателю справку о получении (неполучении) социального налогового вычета в налоговой инспекции не нужно. Налоговый кодекс РФ такой обязанности не предусматривает (п. 2 ст. 219 НК РФ). Это объясняется тем, что социальный налоговый вычет налоговые инспекции предоставляют после окончания налогового периода (года) при подаче декларации, а работодатели – до его окончания.

Социальный вычет предоставляется только по доходам, полученным от работодателя, к которому человек обратился за вычетом. Получить вычет можно в сумме дополнительных взносов, удержанных и перечисленных в Пенсионный фонд РФ с начала года. Не имеет значения, в каком месяце гражданин обратился к работодателю с соответствующим заявлением.

В течение налогового периода (года) получать вычет можно ежемесячно до тех пор, пока сумма дополнительных страховых взносов не достигнет , установленного в отношении социальных вычетов.

Такой порядок следует из абзаца 2 подпункта 5 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ.

Кому полагаются выплаты от национального отдела возвратов пенсионных накоплений?

Фраза «новое распоряжение властей РФ» вообще ни о чем. Любой орган власти, уполномоченный распоряжаться в вверенной ему сфере, имеет свое название, ровно как и выпущенный им документ. Есть лица, ответственные за его подписание и донесение до заинтересованных лиц через официальные структуры и подразделения. Рассылка в сети Instagram это по меньшей мере смешно. Странным кажется и тот момент, что найти свои данные в базе отдела могут граждане сопредельных государств. При этом следует понимать, что все документы, созданные в рамках государства и госпрограмм, распространяются только на его граждан. Жители Украины, Молдовы и т.д., не имеющие российского гражданства, попадают под юрисдикцию той страны, подданными которой они являются.

Есть еще один очень важный момент: Национальный отдел возвратов пенсионных накоплений (обратите внимание на грамматику) не найден ни в одном из существующих реестров. Это прямое свидетельство того, что организация с таким названием существует только в рамках рассматриваемого проекта

Отзывы к проекту написаны одним человеком. Однотипные фразы и одинаковые речевые обороты говорят сами за себя. Отсутствие контактных данных для обратной связи дает понять, что перед нами очередная мошенническая схема.

Информация

Будьте внимательны, автор не должен пытаться что-либо скрыть от нас, он обязан предоставить свои настоящие, реальные данные, актуальные способы связи, а также ответить на все интересующие вопросы

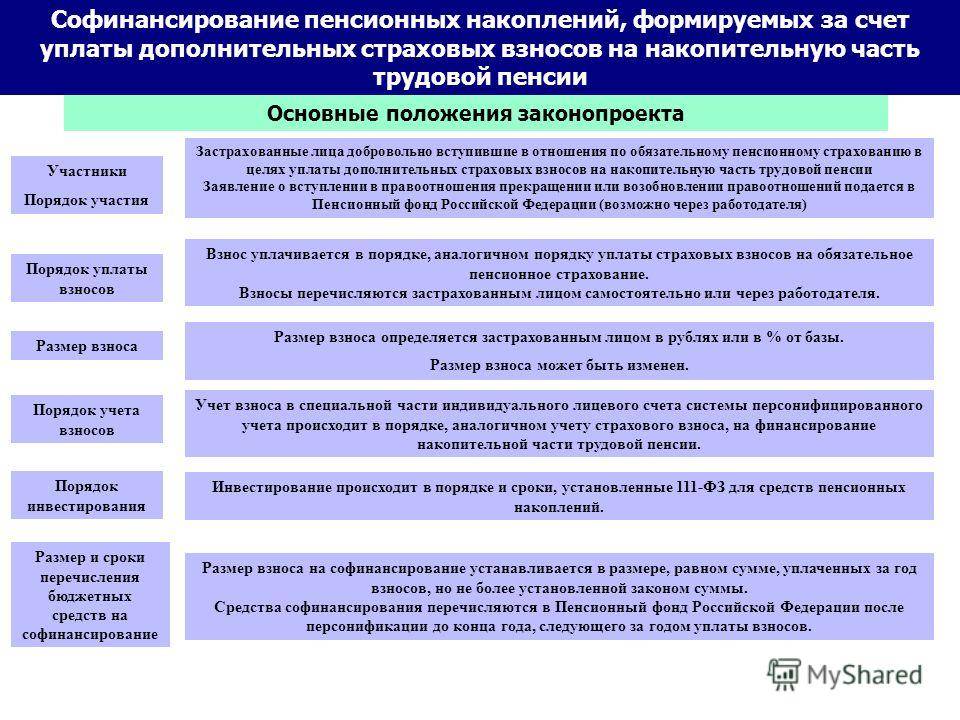

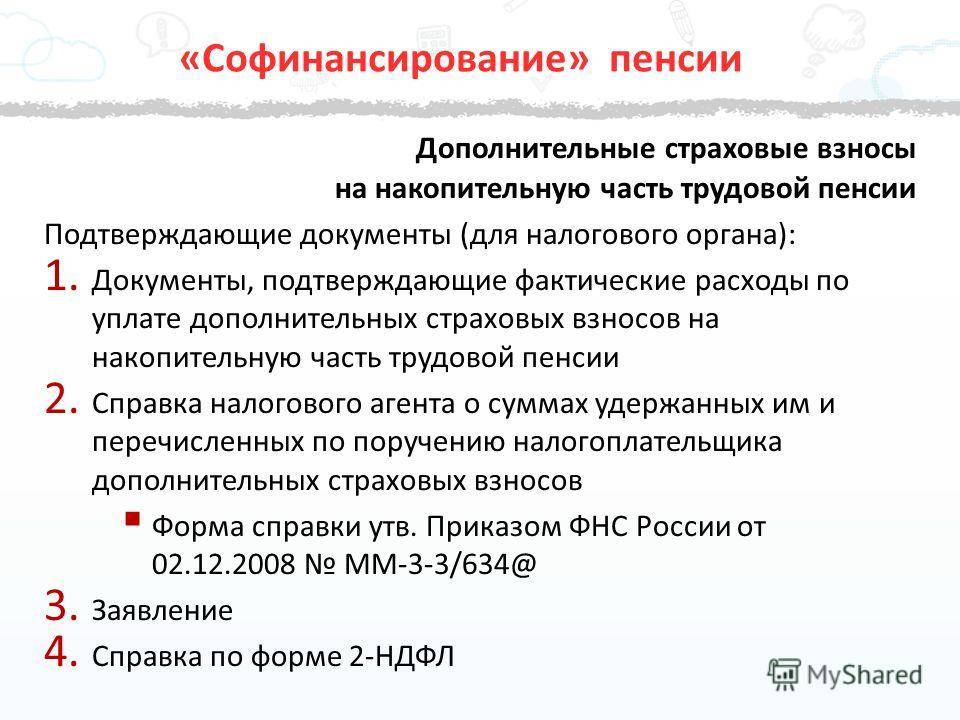

Софинансирование

Такой вид программы позволяет увеличить денежные средства в виде пенсионного обеспечения и накопления со стороны государства. Это совершается в пределах и пропорционально вложению гражданина. Диапазон может быть в рамках 2 000 – 12 000 рублей. Иначе государство на увеличит вложенные накопления.

Программа предполагает присоединение до 2014года. Но на данный момент существует возможность принятия закона в 2020 году. Действие ее распространяется и сейчас для пенсионеров, которые уже получили первый взнос. Длительность предложения рассчитана на ближайшие 10 лет.

Здесь также имеется несколько особенностей.

Обязательно должны выполняться следующие условия:

- наличие прав на страховое обеспечение в соответствии с Федеральным законом;

- отсутствие обращения за аналогичным видом пенсии.

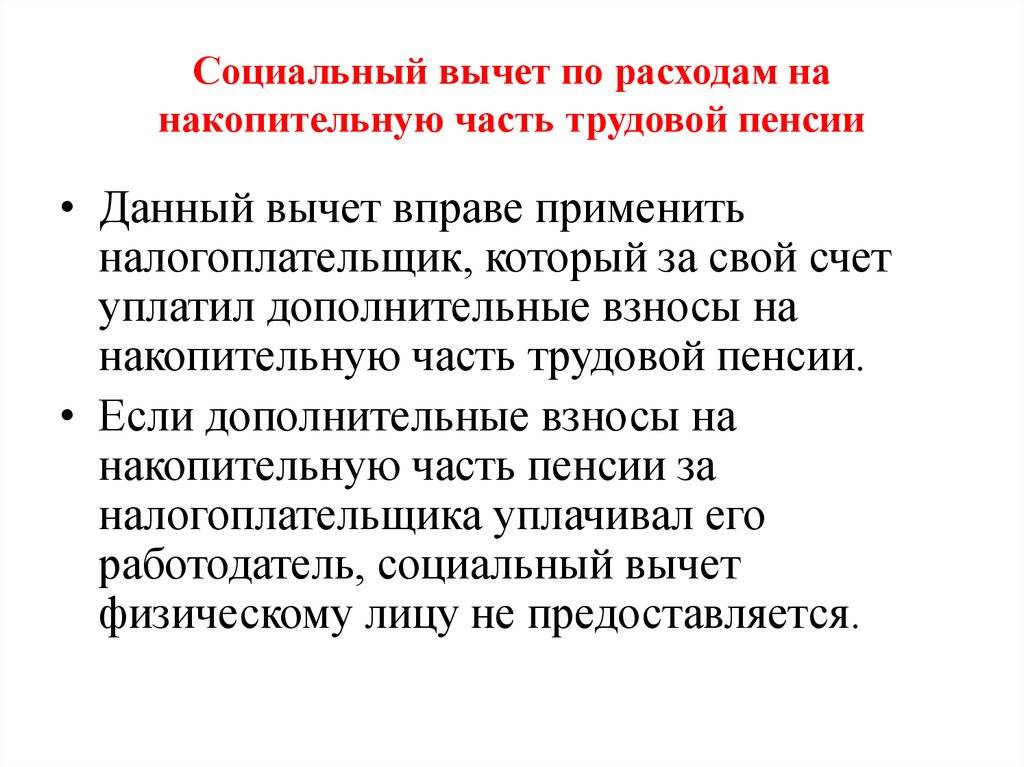

Условия для получения налогового вычета с накопительной части пенсии

Так что же все-таки делать с накопительной частью пенсии? Минфин предлагает переводить денежные средства на накопительную часть пенсии в добровольном порядке самими гражданами, а не отчислять работодателями из взносов на обязательное пенсионное страхование (ОПС). На сегодняшний день накопительная часть пенсии состоит из перечисленных ранее взносов работодателями и добровольного перечисления гражданами страховых взносов на накопительную часть пенсии.

С добровольно перечисленных взносов на накопительную часть пенсии можно вернуть часть денежных средств в размере 13% от перечислений, т.е. получить социальный налоговый вычет (пп.5 п. 1 ст.219 НК РФ).

Получить вычет по расходам на оплату дополнительных взносов на накопительную часть могут налоговые резиденты, с доходов которых был исчислен и перечислен НДФЛ 13% в бюджет страны. Исключение составляет НДФЛ с дивидендов и выигрышей в азартные игры и лотереи, на эти доходы вычет не положен. Также налоговым вычетом не могут воспользоваться нерезиденты. Подробно о налоговых резидентах и нерезидентах можно прочесть здесь.

Еще должно соблюдаться условие оплаты дополнительных взносов из собственных средств. В случае, когда работодатель по вашему заявлению удерживает взносы из заработной платы и переводит их в пенсионный фонд, можно претендовать на получение вычета. А если работодатель софинансирует вашу будущую пенсию, т. е. перечисляет взносы из средств организации, то с этих сумм вычет получить нельзя.

Полезное видео

Ознакомьтесь с дополнительной информацией на видео ниже:

Подводя итоги, хочется отметить, что возможность получать возврат НДФЛ за взносы в НПФ крайне выгодна. Она позволяет не только копить пенсионные сбережения на будущее, но и получать часть налога обратно. При этом существует лимит на вычет

Еще стоит принимать во внимание тот факт, что при самостоятельном переводе пенсионных отчислений оформить получение возврата получится только через налоговую службу. У работодателя оформлять возврат налога за пенсионные удержания легче, но это возможно только в том случае, если выплаты осуществлялись из зарплаты

Особенности процедуры

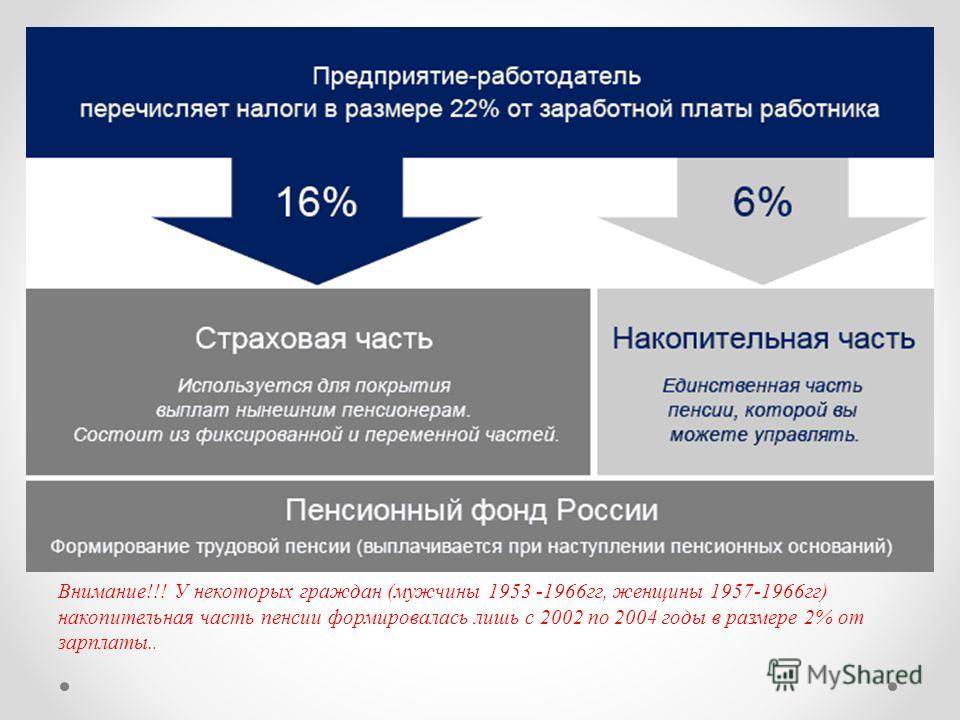

Все граждане Российской Федерации становятся участниками обязательного пенсионного страхования. Все они имеют индивидуальный лицевой счет, где имеется вся информация о стаже и трудовой деятельности работника, а также все денежные средства, перечисленные в Пенсионный фонд.

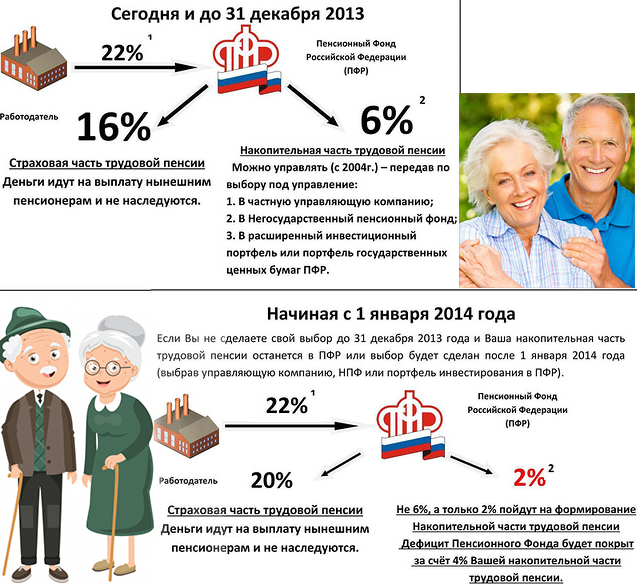

В соответствии с пенсионной реформой, все обеспечение теперь делится на страховую и накопительную часть. Если первая часть является обязательной для выполнения, то последняя имеет добровольный характер. То есть формирование происходит за счет желания человека.

Источников здесь может быть несколько. Это может быть и перечисление работодателем и направление дополнительных средств самим человеком. Все это возможно за счет индивидуального номера каждого человека, который присваивается за счет страхового свидетельства.

Стоит учесть несколько нюансов при оформлении:

- замороженные взносы могут направляться в страховое обеспечение и могут формировать пенсию в полном размере;

- накопленные денежные средства учитываются при назначении будущего обеспечения;

- мораторий не влияет на перевод денег из коммерческого в государственный фонд или наоборот.

В зависимости от метода формирования обеспечения различают категории людей, которые уплачивают такие взносы. И в каждой отдельной ситуации имеются свои сроки перечисления и порядок уплаты.

Что такое социальный налоговый вычет?

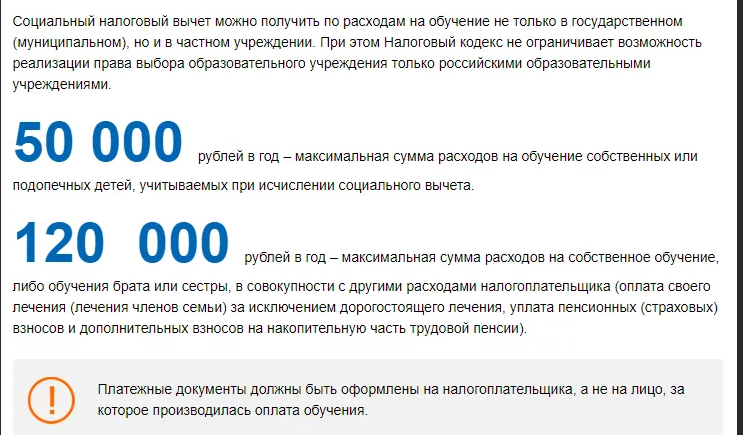

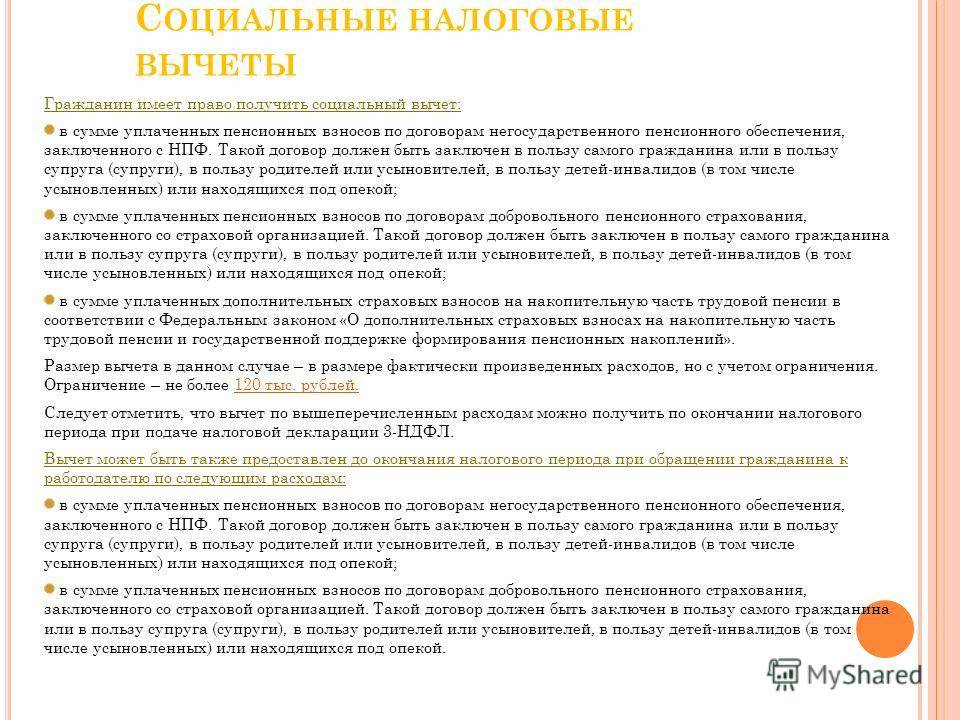

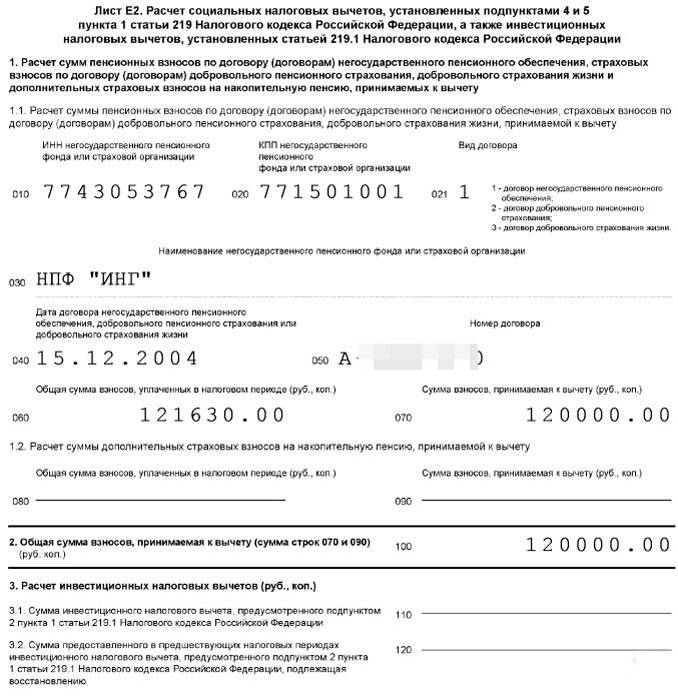

Социальный налоговый вычет (СНВ) — это налоговая льгота, которую гражданин получает от государства, если направляет часть своего дохода на формирование негосударственной пенсии. Государство возвращает часть уплаченного налога на доход физических лиц (НДФЛ) в размере 13% от суммы пенсионных взносов, уплаченных по договору негосударственного пенсионного обеспечения. Максимальная годовая сумма пенсионных взносов, с которых предоставляется социальный налоговый вычет, не может превышать 120 000 рублей.

Например, клиент ежегодно перечисляет в НПФ взносы на общую сумму 65 000 рублей. Соответственно его налоговый вычет будет равен 8 450 рублей. Но надо учитывать, что если клиент сделает пенсионные взносы на сумму больше установленных законом 120 000 рублей, то размер вычета останется неизменным и составит 15 600 рублей (13% от 120 000).

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. К работодателю. При условии, что перечисление взносов в НПФ производил именно наниматель, удерживая средства из дохода работника по его поручению.

Подать заявление налоговому агенту можно только до окончания года, в котором производилась уплата страховых взносов.

Перечень документов:

- заявление на получение социального вычета;

- документы, подтверждающие право на СНВ:

- копия договора с НПФ;

- копия лицензии НПФ (если сведения о ней отсутствуют в договоре);

- копия документа, подтверждающего родство с лицом, в пользу которого перечислялись взносы (при необходимости);

- справка об инвалидности ребенка (если отчисления производились в пользу ребенка-инвалида, находящегося под опекой заявителя).

Работодатель, получивший пакет документов от сотрудника, выдает ему заработную плату за минусом НДФЛ, рассчитанного с учетом вычета, начиная с месяца, следующего за месяцем подачи заявления.

2. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России), если гражданин производил уплату взносов самостоятельно или не обращался за вычетом к работодателю (получил его у налогового агента в меньшем размере).

Перечень документов:

декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного НДФЛ, полученные у налогового агента, а саму справку приложить к декларации);

Примечание:

1. Налогоплательщики, которые представляют форму 3-НДФЛ исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. Срок давности для возврата переплаченного подоходного налога составляет 3 года (например: в 2020 году можно подать декларации за 2017-2019 годы).

2. К декларации в качестве приложений прикладываются копии нижеперечисленных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

- указанная в предыдущем пункте документация, подтверждающая право на вычет (оригиналы и копии);

- платежные документы, подтверждающие фактическую уплату взносов (оригиналы и копии квитанций, чеков, платежных поручений);

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

В каких случаях можно получить налоговый вычет на страхование жизни?

Воспользоваться социальным налоговым вычетом на страхование жизни и вернуть себе часть расходов можно при следующих условиях:

- Договор добровольного страхования жизни заключен со страховой организацией на срок не менее пяти лет.

Пример: В 2018 году Дорогина С.В. заключила договор на страхование жизни сроком на 1 год. В связи с тем, что договор был заключен на срок менее 5 лет, социальным вычетом по расходам на уплату страховых взносов Дорогина С.В. воспользоваться не сможет.

Пример: Платонов Г.А. заключил в 2018 году договор на страхование жизни сроком на 7 лет. По страховым взносам, которые Платонов Г.А. уплачивает ежегодно, он сможет получить налоговый вычет.

Договор заключен на страхование собственной жизни или следующих родственников:

- супруга (в том числе вдовы, вдовца),

- родителей (в том числе усыновителей),

- детей (в том числе усыновленных, находящихся под опекой (попечительством)).

Обратите внимание: в отличие от вычета на лечение/обучение, ограничений по возрасту детей нет, то есть вычет можно получить даже по расходам на страхование жизни своих совершеннолетних детей. Вы официально работаете и платите налог на доходы

По своей сути, налоговый вычет — это часть дохода, которая не облагается налогом. Поэтому Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Если Вы официально не работаете (и не платите налог на доходы), то вычетом Вы воспользоваться не сможете

Вы официально работаете и платите налог на доходы. По своей сути, налоговый вычет — это часть дохода, которая не облагается налогом. Поэтому Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты). Если Вы официально не работаете (и не платите налог на доходы), то вычетом Вы воспользоваться не сможете.

Это интересно: Получения гражданства без брака: расписываем все нюансы

Возможен ли налоговый вычет на накопительную часть пенсии

Этот вид расходов попадает под возможность получения вычета из категории социальных. Вся группа вычетов такого характера имеет определенный годовой лимит для исчисления. Максимум обновляется каждый год и составляет 120 тысяч рублей. Это не сумма возврата, а объем средств для расчета вычета.

При использовании всего годового лимита положен вычет в сумме 15 600 рублей, исходя из ставки в 13%. Если сумма не достигла максимума, то на следующий налоговый период она не переносится, а расчет налогового вычета происходит согласно понесенным расходам. При этом превышение лимита в 120 000 не дает возможности получить вычет больше, чем 15 600 рублей.

Примеры расчетов:

- 37 000*13%= 4810 рублей

- 120 000*13%=15600 рублей

- 134 000*13%= 15600 рублей.

При этом получить вычет такого характера могут не только граждане, но и её резиденты, проживающие в стране более 183 дней в году. Стоит знать, что даже если достигнут максимум по лимиту, но официальных налогооблагаемых доходов в конкретном календарном году не было заявлено, то вычет не положен в этом налоговом периоде.

При этом право на НВ сохраняется в течении 3 лет, если заявитель не знал о такой возможности, но в год наступления права на вычет у человека должен быть налогооблагаемый доход. Нерезиденты страны не имеют возможности получить соцвычет.

Также такой вид вычета не положен неработающим пенсионерам, хотя лица, продолжающие трудовую деятельность могут претендовать на возврат уплаченного НДФЛ. Для работающих пенсионеров также существует установленный лимит, подразумевающий суммирование затрат на лечение и другие социальные затраты.

Социальный вычет по расходам на накопительную часть трудовой пенсии — тема видео ниже: