Условия досрочного погашения в Сбербанке

Банк выдвигает следующие условия досрочного погашения кредита:

- заемщик должен оформить заявление на досрочное погашение как минимум за 1 день до даты планового списания средств. Плановая дата всегда указана в графике платежей;

- на счете клиента на дату списания платежа должно быть достаточно средств, как для досрочного погашения, так и для списания планового платежа. В противном случае банк будет вынужден отменить заявление клиента;

- менять схему начисления процентов нельзя, то есть клиент не может заявлением изменить аннуитетные платежи на дифференцированные;

- при каждом досрочном погашении будет уменьшаться сумма основного долга. Проценты при этом пересчитываются с учетом уменьшения суммы долга и платеж, соответственно, сокращается, но срок кредита остается неизменным;

- ограничений по периоду досрочного погашения нет. Клиент имеет право погасить кредит даже через месяц после его оформления;

- внести средства на счет клиент может несколькими способами: обратившись в отделение банка; внести через банкомат; перевести с карты другого банка по реквизитам;

- после того как сотрудник банк примет заявление, он предоставит клиенту новый график платежей уже с учетом внесенных досрочно сумм;

- у клиента нет ограничений по периодичности досрочных погашений, то есть он может вносить большую сумму и писать заявление даже каждый месяц.

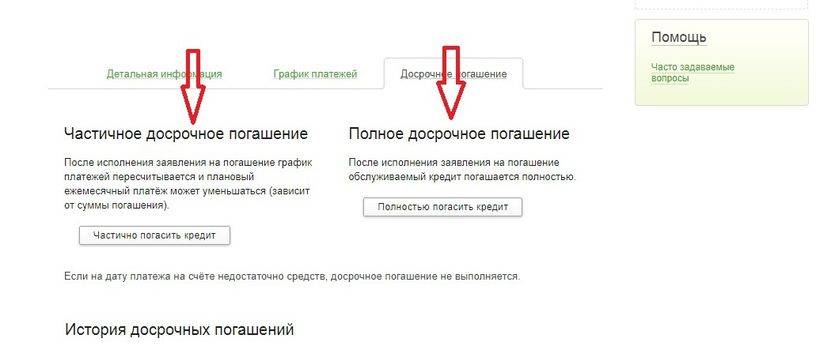

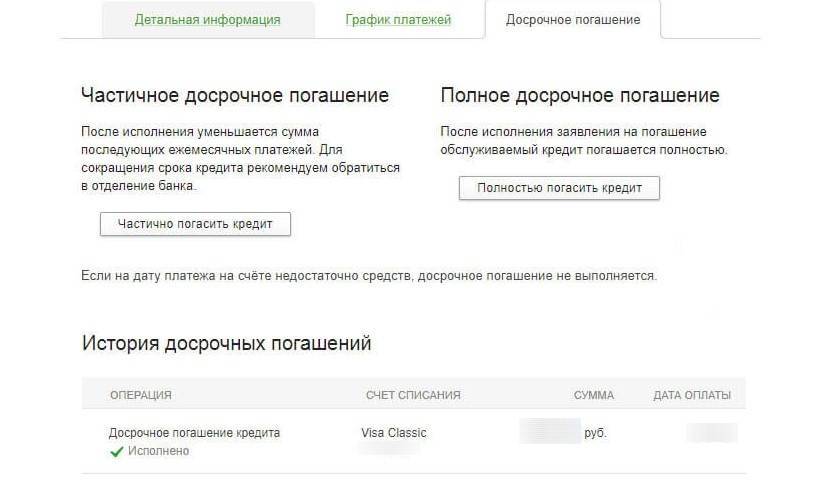

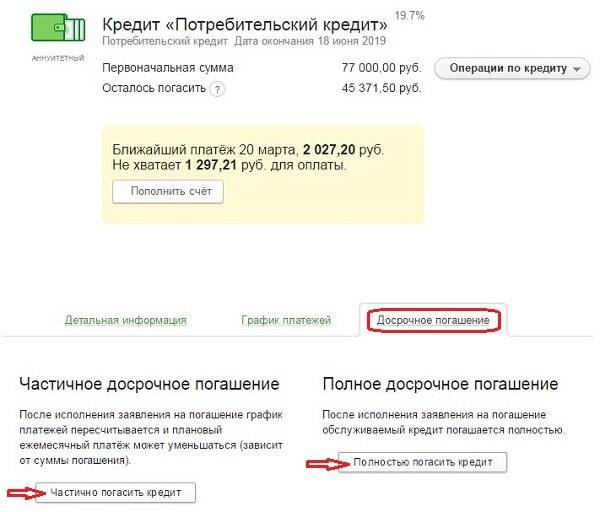

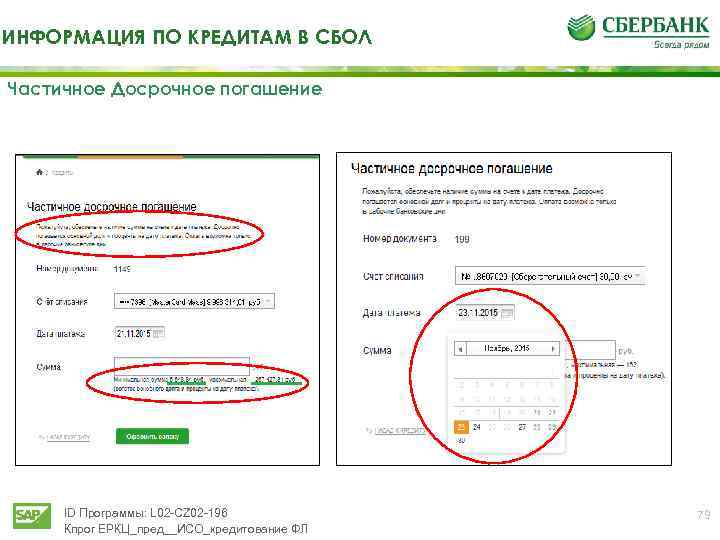

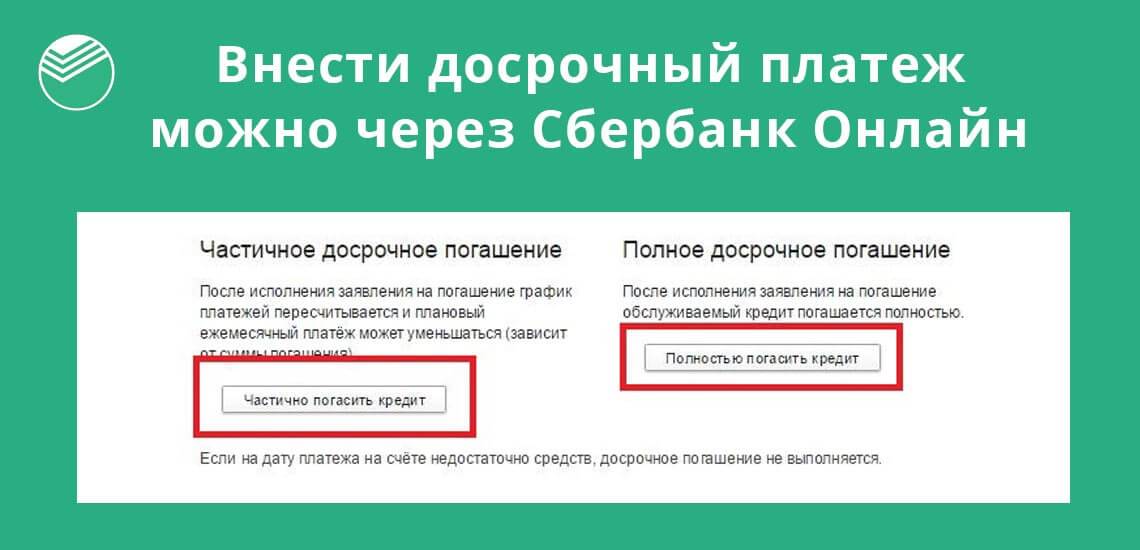

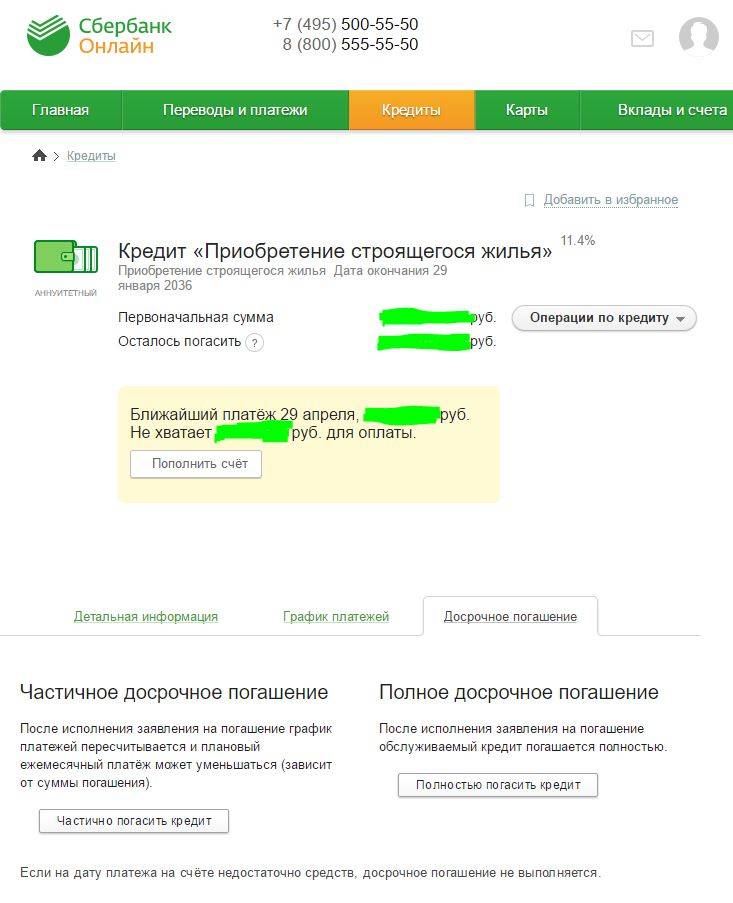

Частичное досрочное погашение

Ранее в Сбербанке действовали правила, по которым клиент мог внести досрочный платеж только от 16 тыс.рублей и только по истечении 3-х месяцев с даты выдачи кредита. По действующим условиям все ограничения сняты.

Для частичного досрочного погашения необходимо:

- Убедиться в наличии на счете необходимой суммы. Необходимо убедиться в том, что средств на счете будет достаточно и для частички и для очередного платежа. В противном случае заявление клиента на досрочное погашение исполнено не будет.

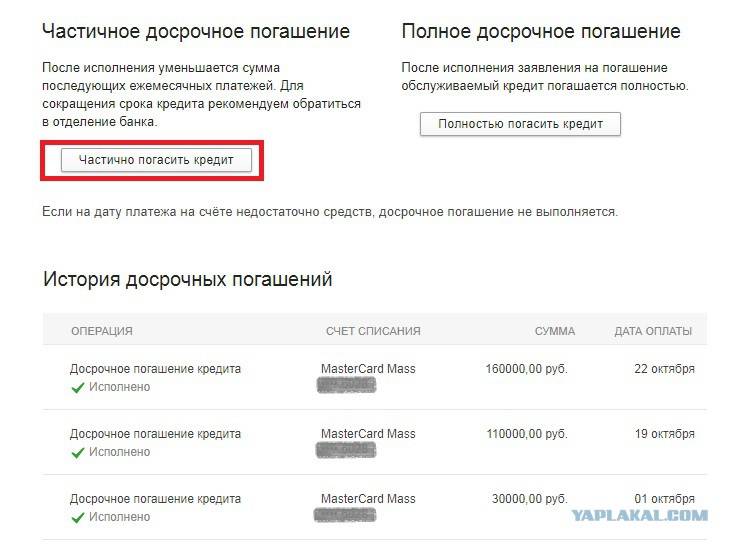

- Оформить заявление на частичное погашение или заказать ее в личном кабинете клиента Сбербанк Онлайн.

- Получить в отделении банка новый график платежей и убедиться в том, что досрочное погашение в графике отразилось.

В то же время, частичка дает возможность хоть сколько-нибудь сэкономить на процентах. Чем раньше клиент начнет вносить досрочки, тем больше будет выгода. Приятным бонусом здесь будет и то, что сокращение суммы долга будет положительно влиять на сумму страховки по кредиту: чем меньше сумма долговых обязательств, тем меньше сумма страховой премии.

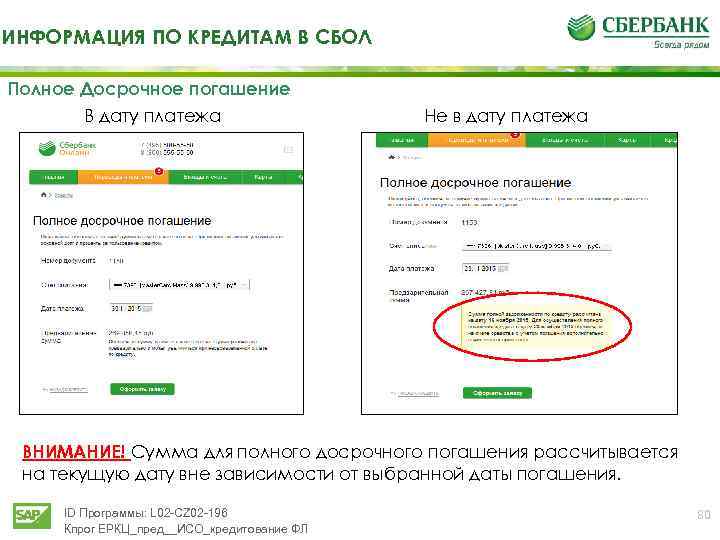

Полное досрочное погашение

Если клиент хочет закрыть кредит полностью, то ему необходимо с еще большей ответственностью отнестись к вопросу. Полное погашение задолженности снимает с заемщика все обязательства и можно будет с жилья снять обременение в виде залога.

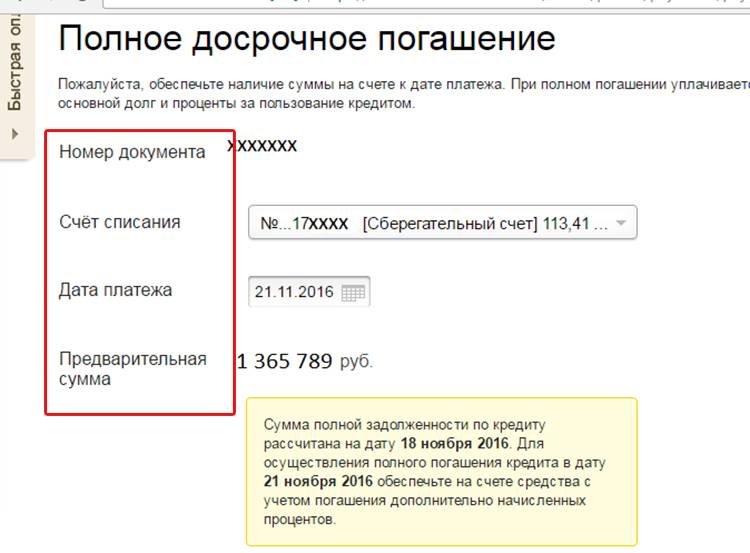

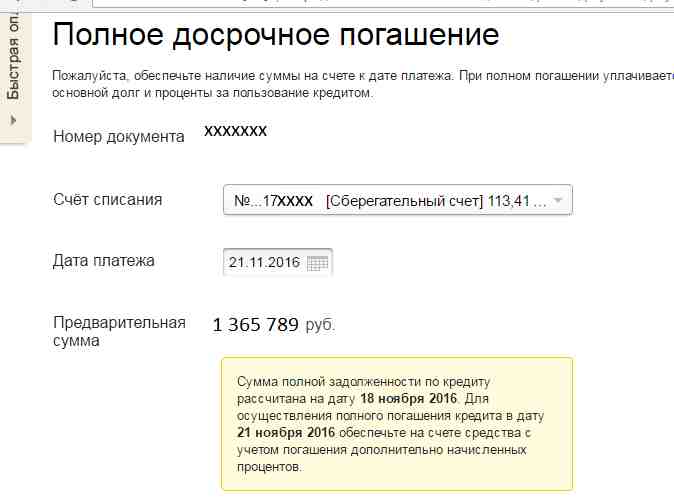

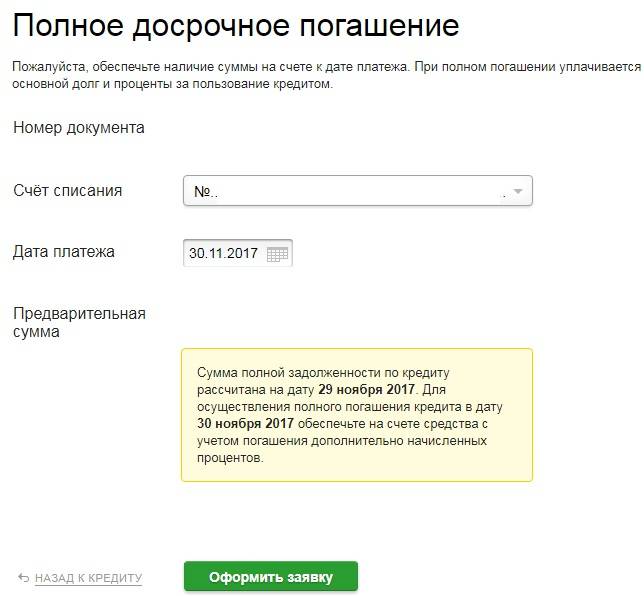

Первым делом необходимо узнать сумму задолженности на планируемую дату досрочного погашения

Здесь важно понимать, что даже если останется долг в размере 1 копейки, кредит не закроется, а это повлечет негативные последствия в будущем. Кроме того, если клиент внесет в итоге платеж на хотя бы один день позже, то сумма задолженности будет уже другая

Затем клиент вносит необходимую сумму на счет и оформляет у специалиста заявление на досрочное погашение ипотеки. Здесь же специалисты подскажут, когда можно будет подойти за справкой о полном погашении задолженности и забрать закладную.

С закладной клиент обращается в отделение Росреестра и снимает обременение с недвижимости.

Для чего блокируется пластик

Для начала следует напомнить, что блокировка карточки может происходить как со стороны клиента банка, так и самим эмитентом. Большинство пользователей кредиток знают, что при утере и хищении пластика необходимо заблокировать его любым возможным способом:

через оператора, позвонив на телефон горячей линии и пройдя идентификацию;

- через мобильное приложение или войдя в личный кабинет на сайте Сбербанка;

- отправив в банк письмо по электронной почте с необходимыми реквизитами;

- лично посетив офис банка;

- отправив сообщение посредством смс, viber и т.п.

Сбербанк может временно ограничить действие карточки при любой подозрительной транзакции до полного выяснения обстоятельств. Такое может случиться, например, при единоразовом снятии крупной суммы или дорогостоящей покупке, особенно, если операция была совершена за границей. Еще эмитент может осуществить блокировку, если на то есть постановление судебных органов или же банально закончился срок действия кредитки.

Как вернуть кредитную карту Сбербанка, которая не используется

В рамках всевозможных акций кредитная карточка может быть выдана клиенту совершенно бесплатно. Выпускается пластик, как правило, сроком на три года, причем для привлечения клиентов, первый год обслуживаться часто предоставляется без взимания платы. Если в этот период не пользоваться кредитным лимитом, держатель сможет закрыть счет и вернуть карточку в банк без каких-либо проблем

Важно понимать, что со второго года будут сниматься деньги за сопровождение, поэтому если карточка действительно не нужна, можно вернуть ее в банк непосредственно до окончания льготного периода

В случае, когда кредитка была выдана родственнику, который скончался, воспользоваться пластиком, равно как закрыть кредитную линию Сбербанка не представляется возможным до тех пор, пока наследник не вступит в права. Чтобы банк не взимал плату за пользование карточкой, можно вернуть ее в банк. Дополнительно нужно написать соответствующее заявление, приложив свидетельство о смерти бывшего владельца кредитки.

Почему досрочное погашение не принесло пользы?

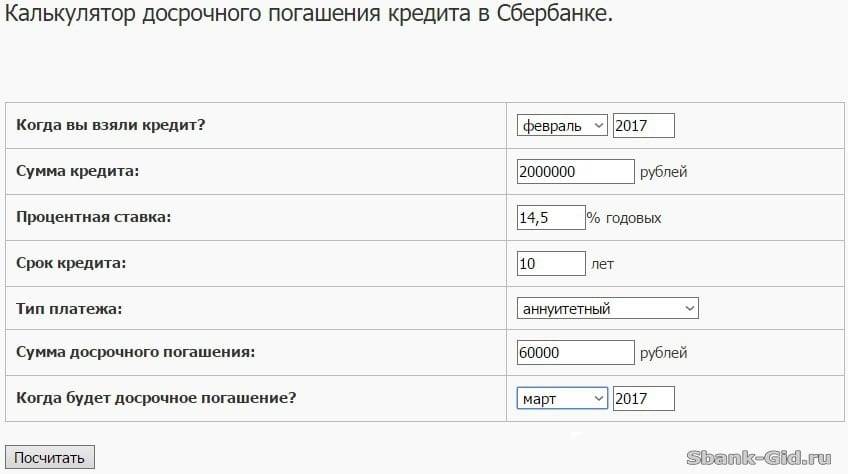

Попробуем сделать расчет, следуя указанном выше алгоритму.

Посчитаем проценты за период 15 апреля — 7 мая

Число дней, за которое банк должен взять проценты.

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.

Ставку берем также из графика 12.673% или 0.12673

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов. Раз вы не уменьшаете остаток долга — значит ежемесячный платеж не уменьшится.

Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.

Т.е необходимое условие срабатывания досрочки:

Выгодно ли банку и заемщику досрочное погашение кредита?

Естественное стремление получателя займа — сэкономить на оплате процентов, различного рода комиссий и страховки. Кредитор же заинтересован в том, чтобы деньги возвращались в точном соответствии с графиком.

Если заемщик взял ипотеку на 15 лет, а выплатил в течение года-двух, велика вероятность попасть в списки «нежелательных клиентов». В кредитной истории появится соответствующая отметка, предупреждающая другие финансовые структуры.

В дальнейшем слишком активный плательщик может столкнуться с тем, что его заявки отклоняются без рассмотрения. Причина — банк не получил запланированную прибыль. Ему опять нужно искать нового временного «хозяина» деньгам, анализировать анкеты, проводить скоринг и т. д. Все это — лишние расходы.

До недавнего прошлого финансисты активно противодействовали преждевременному возврату займов, вводили моратории и штрафы за выплату сумм, превышающих ежемесячный платеж. Если же заемщик желал досрочно погасить задолженность, требовалось за полгода подавать соответствующее уведомление.

Сбербанк давно отказался от подобных «репрессий». Досрочное погашение разрешено в любой момент при соблюдения определенного алгоритма.

Способы погашения кредита

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Закрывать кредитный договор банк может при условии, что весь долг был возвращен с учетом процентов за фактическое пользование. Если клиент выплачивает деньги согласно графика до конца потребительского кредитования, то закрытие сделки осуществляется без заявления.

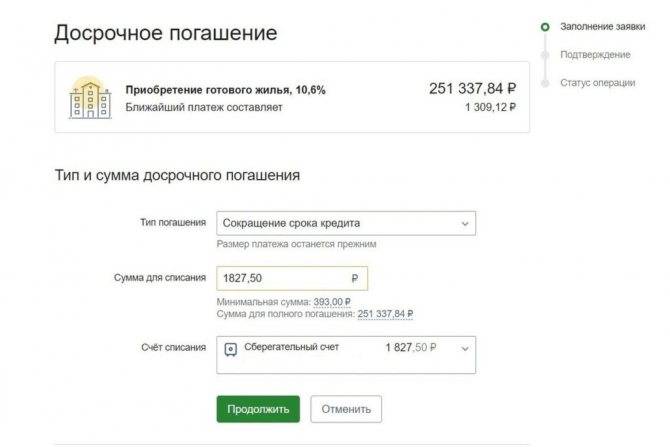

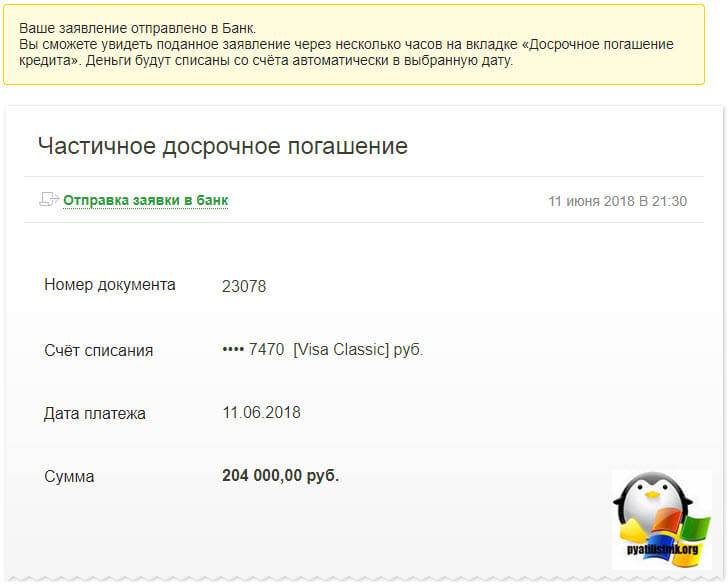

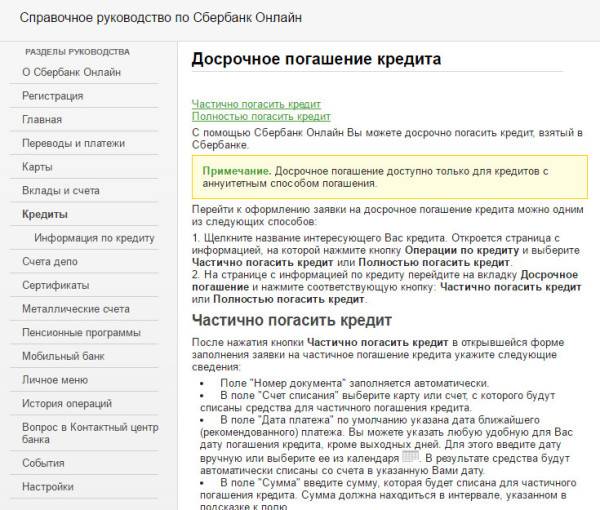

Преждевременное погашение можно оформить, как в офисе банковской организации, так и при составлении заявки в «Сбербанк Онлайн». Заявление требуется и для частичного погашения. На основании заявки от клиента производится пересчет процентов.

При этом клиент может самостоятельно решить, будет сокращение срока договора или уменьшение ежемесячного платежа. Рассмотрим, как составляются такие заявления.

Важно! Можно ли досрочно погасить кредит в Сбербанке, если полной суммы для закрытия долга нет? На самом деле, можно вносить платежи любого размера. Это личное право клиента – за один раз внести полтора ежемесячных платежа или 95% долга

Каждый заемщик имеет дело с дифференцированным или аннуитетным способом погашения кредита. Согласно первому, проценты за пользование кредитными средствами распределяются неравномерно, поэтому ежемесячные платежи уменьшаются в течение всего срока кредитования. Согласно второму, проценты распределяются равномерно, поэтому размер ежемесячных платежей одинаковый.

Частичное погашение кредита в одном случае уменьшит размер ежемесячного платежа, но сохранит срок погашения кредита, а в другом случае – сократит срок погашения кредита, но сохранит размер платежа. Так или иначе, это выгодно для заемщика.

Важно! Нельзя полностью погашать кредит в первый месяц после оформления, а также досрочно погасить кредит, если до даты внесения последнего платежа осталось меньше месяца

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

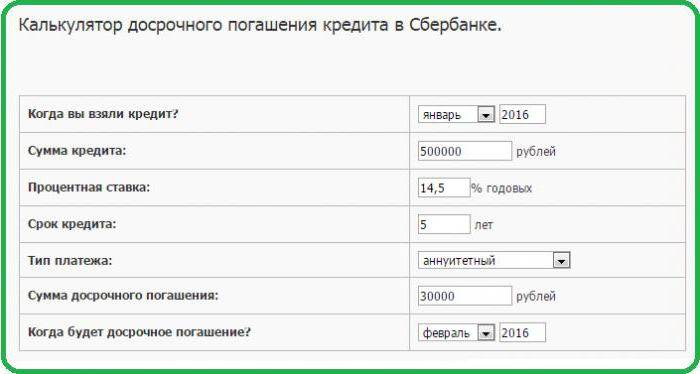

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Как закрыть кредитную карту сбербанка

Длительность операции исчисляется несколькими пунктами, обязательными для соблюдения:

- Число задолженностей по счёту должно равняться нулю. Даже если в личном кабинете стоит 1 копейка, закрытие не произойдет. Учитываем тот немаловажный момент, что конкретная сумма на личном балансе повлечёт проценты за эксплуатацию соответствующих «инструментов», поэтому стремимся к нулю. Получить информацию можно в службе поддержке или у банкомата, взяв чек. Лучше воспользоваться обоими способами, что уменьшит риск возможных ошибок.

- Составление заявление с направленной просьбой. Причём не забудьте сдать карточку, она всё ещё принадлежит банку и вы должны её отдать вместе с заявлением. Совет от самих же сотрудников банка: проявите максимальную аккуратность и проследите, чтобы официальные бумаги были зарегистрированы со всеми стандартами, а сама карточка — уничтожена на ваших глазах.

- На тот случай, если кредитная «помощница» утеряна, а счёт уже можно закрыть, советуется идти в банк и писать два заявления: с просьбой о закрытии и заявление, фиксирующее кражу/утерю.

Подача заявления в банк

Этап немаловажный, и требующий от вас максимальной концентрации внимания. Для того, чтобы закрыть счёт, как упоминалось ранее, вам нужно написать заявление. Для этого вам потребуется паспорт, конкретно справка об отсутствии долга и само желание. Официальный документ со всеми сопутствующими действиями необходимо реализовывать в банке. Это не отнимет много времени и сократит рисковые ситуации, которые могут возникнуть в случае неправильного составления бумаги. Касательно места, это возможно в любом отделении.

Через интернет

Через интернет возможностей гораздо больше и, процесс закрытия кредитной карточки не является исключением. Заходите в личный кабинет и строго следуя инструкциям, реализуете данный процесс. Отметим: это все те же де действия, но дистанционно.

Карточку от вас скорее всего потребуют уничтожить при сотруднике банка. Это всё же официальный процесс, и он должен быть строго зафиксирован.

С помощью телефона

С помощью телефона могут быть выяснены возникшие вопросы, но не более. Карточка должна быть уничтожена сотрудником, и вам придётся прийти в банк. Если в первом случае, через интернет возможна электронная подача заявление, то по телефону этого, увы, сделать нельзя. Но вы можете позвонить в банк и поговорить с сотрудником, который расскажет более подробно обо всех этапах данного процесса, направит в соответствующий банк и расскажет, что конкретно нужно сделать.

Условия и механизм досрочного погашения в Сбербанке

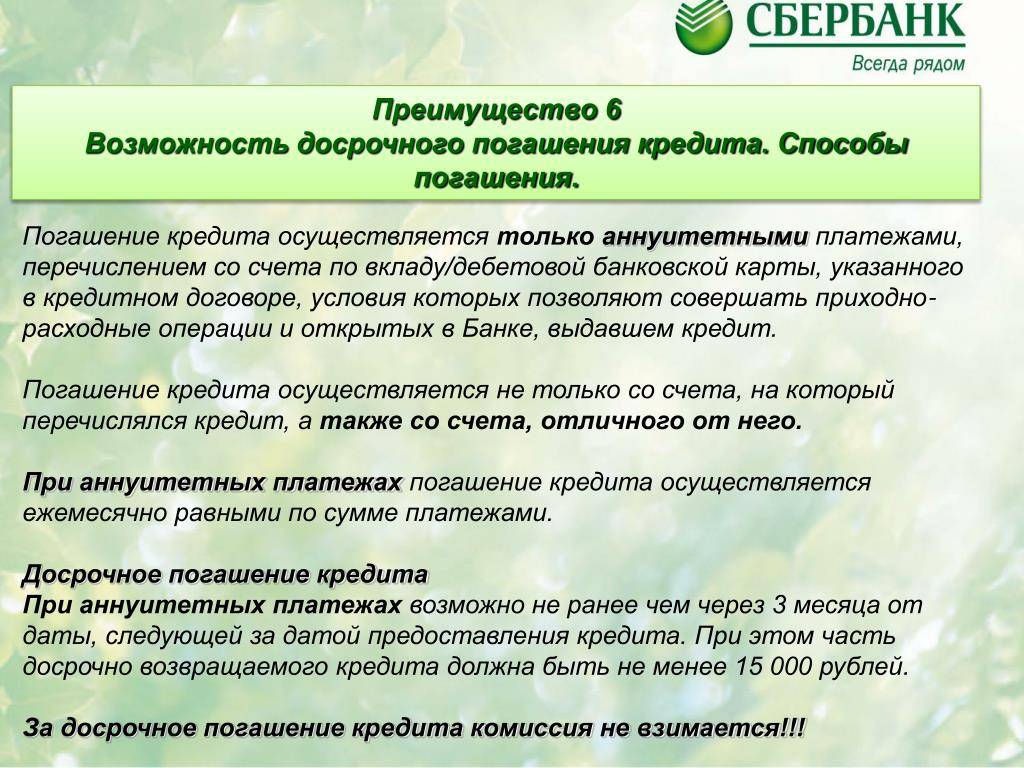

Исходя из условия досрочного погашения вы можете гасить кредит после 4х месяцев его выплаты. Сумма погашения — минимум 15 тыс. рублей. Причем гасить досрочно можно до даты очередного платежа.

Вот выдержка из договора:

Однако на сайте Сбера можно встретить еще несколько условий:

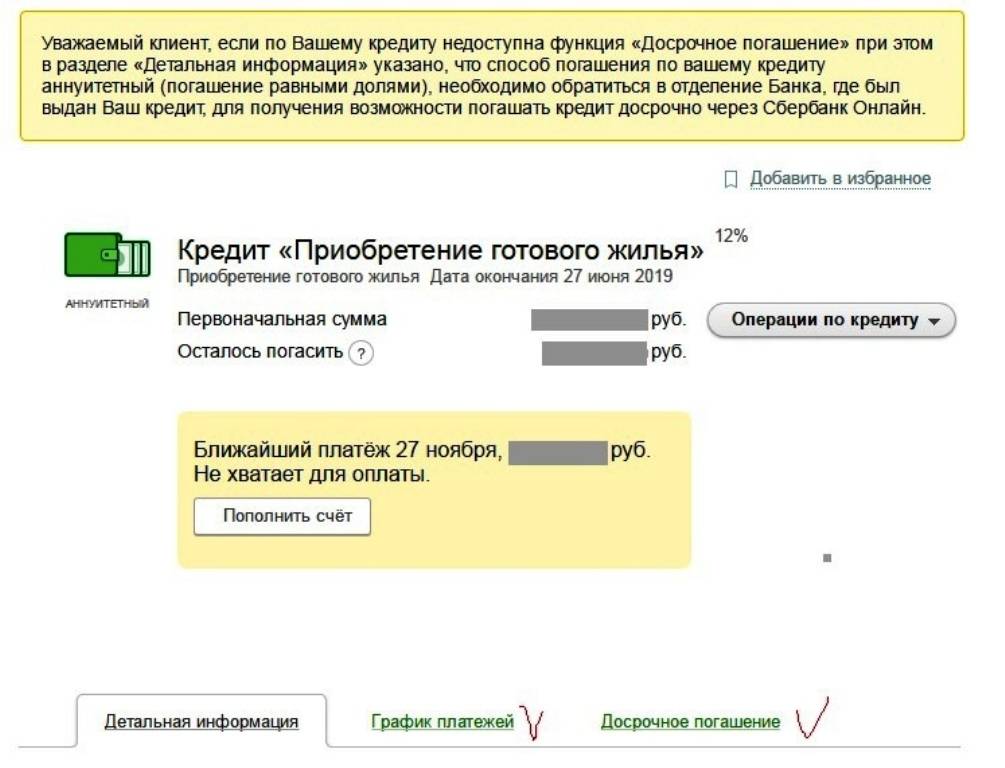

Если у вас кредит с фиксированным ежемесячным платежом по графику (аннуитетный способ погашения), то для полного или частичного досрочного погашения кредита Вам необходимо:

- В любой удобный день обратиться в отделение Банка, где заключен кредитный договор.

Сообщить сотруднику о своем намерении досрочно погасить кредит в ближайшую дату, определенную графиком. - Подписать новый заявление на досрочное погашение

- Обеспечить наличие денежных средств (любым доступным способом) на счете погашения не позднее 21:00 дня осуществления досрочного погашения (в соответствии с графиком) в сумме, достаточной для досрочного погашения

Если у вас кредит с дифференцированными платежами (каждый месяц платеж рассчитывается исходя из фактического размера задолженности на дату платежа), то Вы можете любым доступным способом (наличными деньгами, перечислением со счета по вкладу, условия которого позволяют совершать приходно-расходные операции или с текущего счета (при совершении платежей в валюте Российской Федерации) или со счета банковской карты) погасить кредит в Сбербанке России в размере предполагаемого досрочного погашения.

Судя по данной фразе — чтобы учесть досрочное погашение по аннуитету, вы должны внести деньги до 21-00 даты очередного платежа.

После внесения денег вам нужно будет подписать новый вариант графика платежей.

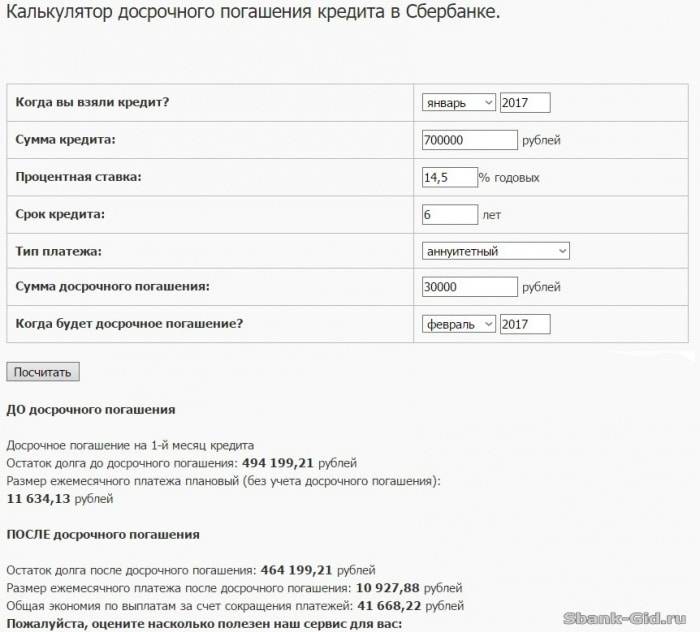

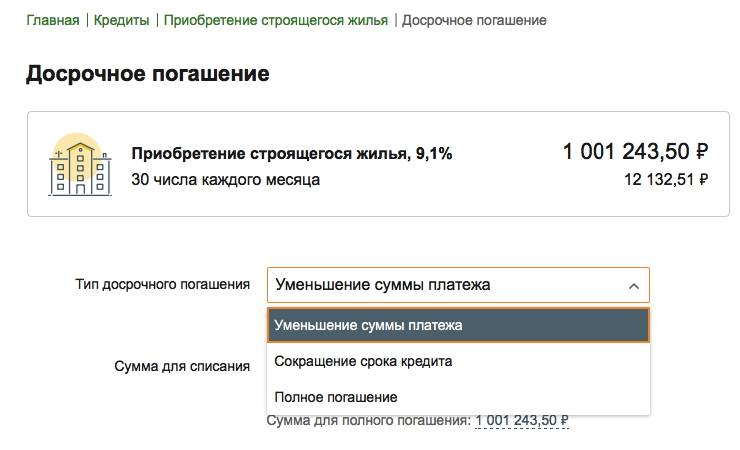

Как известно есть 2 типа досрочных платежей — можно уменьшать сумму ежемес. платежа и срок. В Сбербанке возможны оба варианта, но чаще уменьшают сумму ежемес. платежа

График привязывается к дате выдачи кредита и изменить дату планового платежа нельзя. При получении кредита нужно предусмотреть, чтобы дата первого платежа была перед вашей зарплатой. После досрочного погашения можно легко и просто посчитать выгодность платежа.

Он позволит произвести расчеты графика платежей, досрочного погашения и нового платежа

Если посчитать, то имеем после погашения сумма переплаты 101 500.65, до погашения — 152 982.68

Таким образом, погасив досрочно данный кредит на 200 тыс в Сбербанке, мы получим экономию

Получаем достаточно существенную экономию. Но эта экономия будет, если вы продолжите платить кредит по графику.

Досрочное погашение кредита в Сбербанке

Взять нужную для клиента сумму в кредит на сегодняшний день не представляет никакой проблемы, тем более в условиях, когда большинство банков ведут достаточно агрессивную рекламную кампанию. Кредит выгоден как банку, так и клиенту. Следует отметить, что кредит – это как позитивное явление, так и негативное. Его следует брать только при условии, что Вы, как клиент кредитного заведения, коим является банк, отдаёте себе отчёт о возможных последствиях такого договора. Если клиент не уверен в том, что сможет вовремя погасить кредит, тем самым выполнив свои обязанности перед банком, в таком случае от взятия кредита лучше воздержаться.

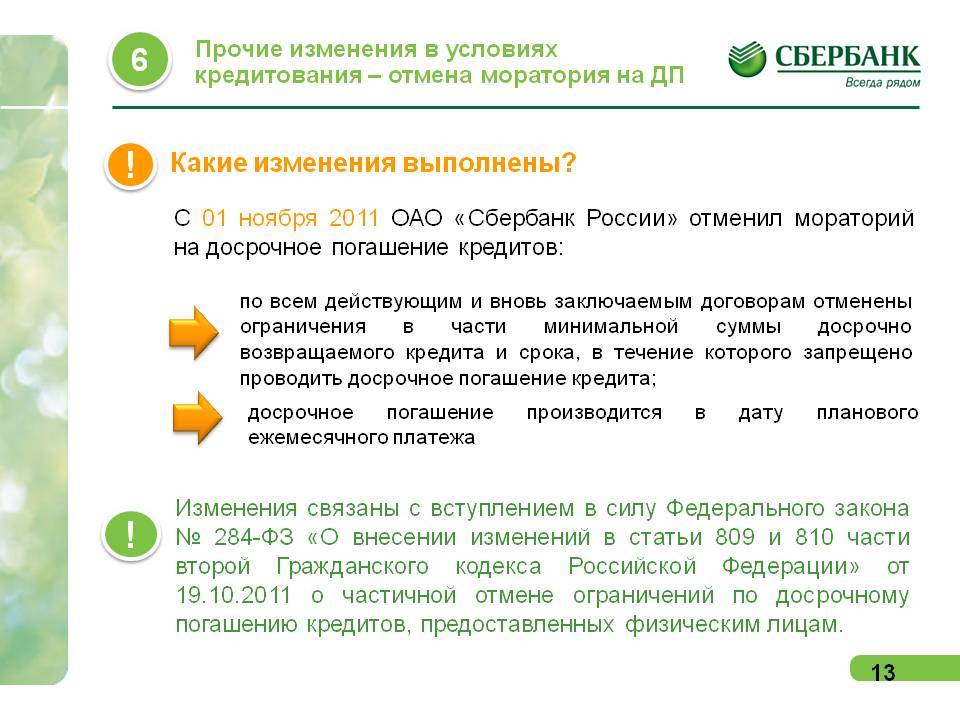

После взятия кредита у многих клиентов, при финансовой возможности, возникает желание погасить его досрочно, что – бы избавится от «камня на шее». С 2011 года процедура досрочного погашения стала на много проще. Напомним, что только в 2011 году на законодательном уровне, а именно в статье 809 и второй части статьи 810 Гражданского Кодекса Российской Федерации было прописано право клиента кредитного учреждения, погасить кредит досрочно.

Как вносить деньги для досрочного погашения?

Сбербанк никак не лимитирует и не ограничивает способы внесения денег на счет/карту. Можно использовать банкоматы, терминалы самообслуживания, кредитки иных банков, Почту России, электронные кошельки, кассу банковского отделения

В любом случае важно учесть сроки прохождения платежей. Если в обозначенный день денег на счету не будет, банк не только не проведет списание, но и «выпишет» штраф за просрочку

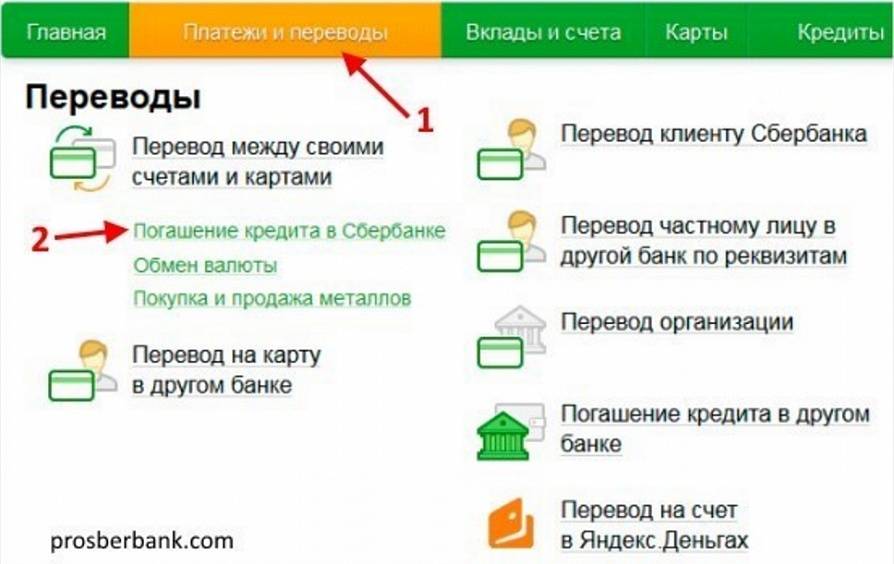

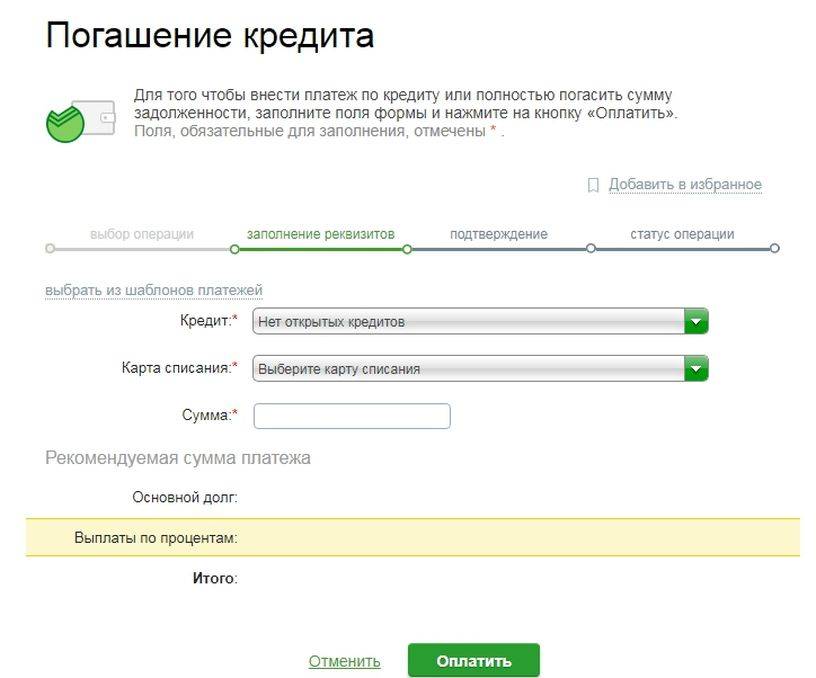

Если нет желания посещать банковские отделения, можно воспользоваться приложением Сбербанк Онлайн. Здесь заполняется заявка на досрочную оплату кредита. Алгоритм работы следующий:

Если нет желания посещать банковские отделения, можно воспользоваться приложением Сбербанк Онлайн. Здесь заполняется заявка на досрочную оплату кредита. Алгоритм работы следующий:

- вход в программу с авторизацией;

- выбор пункта меню «Кредиты»;

- для активного займа выбирается тип оплаты (полностью или часть);

- в открывшейся форме указываются реквизиты будущего платежа;

- если все данные внесены верно, остается нажать «Отправить заявку» и дождаться СМС-сообщения с контрольным кодом на телефон.

Здесь же в Сбербанк Онлайн можно контролировать статус заявки, этапы ее рассмотрения.

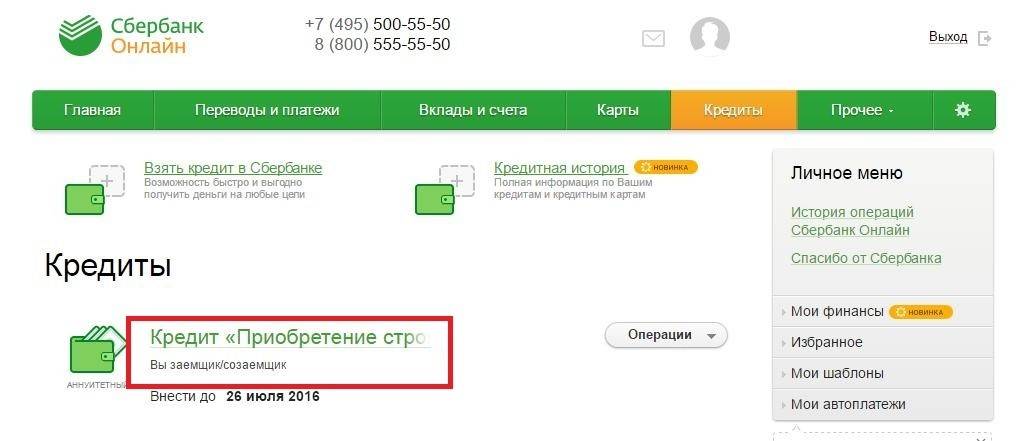

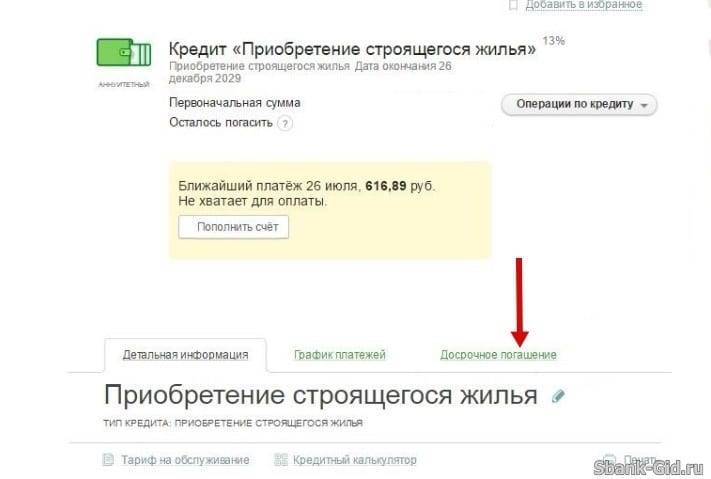

Как досрочно погасить кредит через Сбербанк Онлайн

Сегодня большой объем банковского функционала автоматизирован и представлен на официальном портале Сбербанк Онлайн для физических лиц и Сбербанк Бизнес Онлайн — для юридических. Персональный кабинет позволяет производить здесь весь спектр действий, связанный с кредитованием, — прошение, получение займа и управление им.

Как досрочно погасить кредит в Сбербанке через Сбербанк Онлайн:

- Авторизоваться в системе.

- Нажать на вкладку «Кредиты».

- Выбрать проведение интересуемой операции по отражаемой здесь задолженности.

- Заполнить форму электронной заявки и сделать транзакцию.

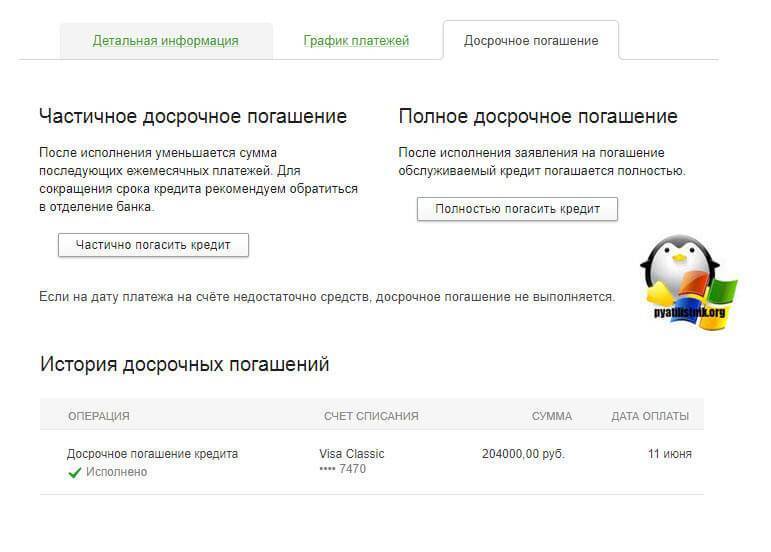

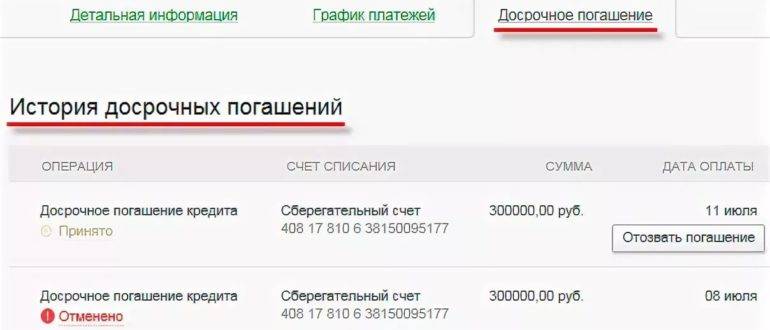

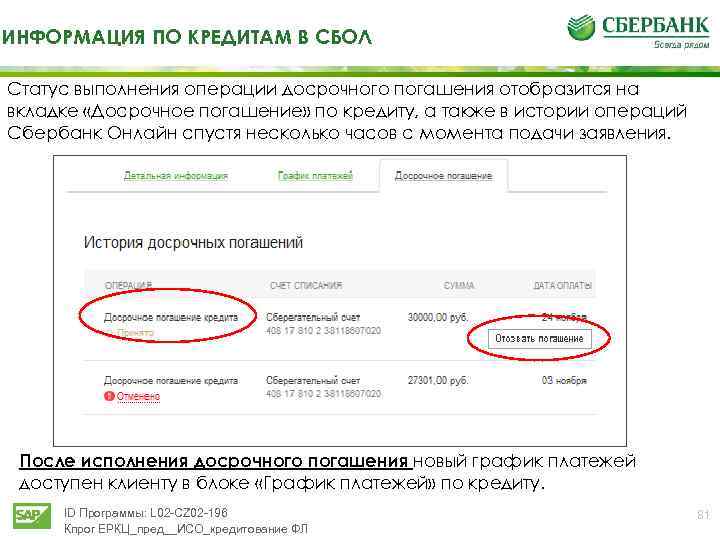

При проведении нескольких фрагментарных досрочных оплат по займу система хранит и отображает их перечнем в виде истории со следующими сведениями: название операции, счет для списания, сумма и дата ее перевода на реквизиты кредитодателя. При обнаружении ошибки в сформированной заявке пользователь имеет право ее своевременного отзыва.

Где пройти инструктаж, как досрочно погасить кредит в Сбербанке Онлайн:

- совершив вызов специалиста из установленного на мобильный девайс приложения (нажатием на иконку с изображением телефонной трубки на странице входа);

- обратившись непосредственно к сотрудникам в одном из филиалов (список адресов можно сформировать на официальном сайте).

Действия банка в онлайн-режиме или при личном посещении офиса предполагают, что кредитный специалист будет далее пересчитывать имеющуюся задолженность согласно новому формату обслуживания и выдаст измененный график платежей либо документацию по закрытию всех клиентских обязательств и отсутствию претензий от банка.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

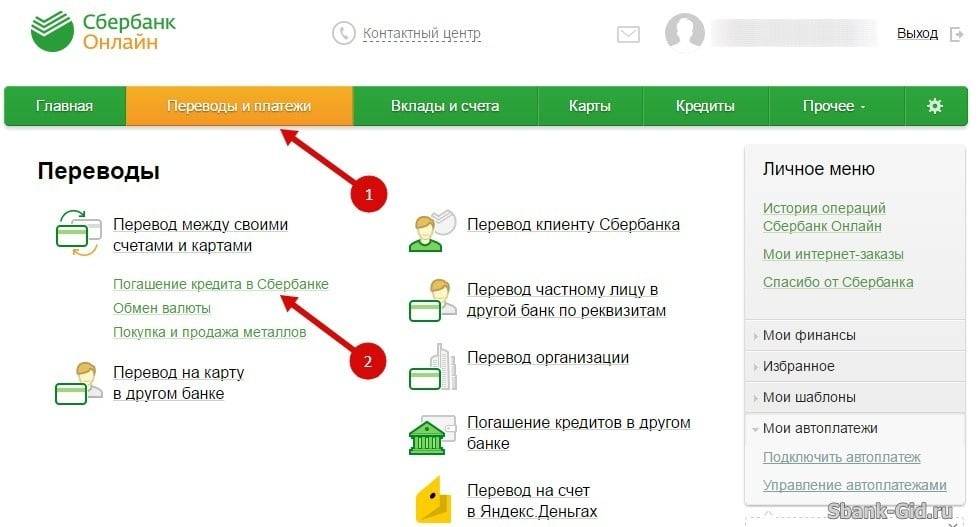

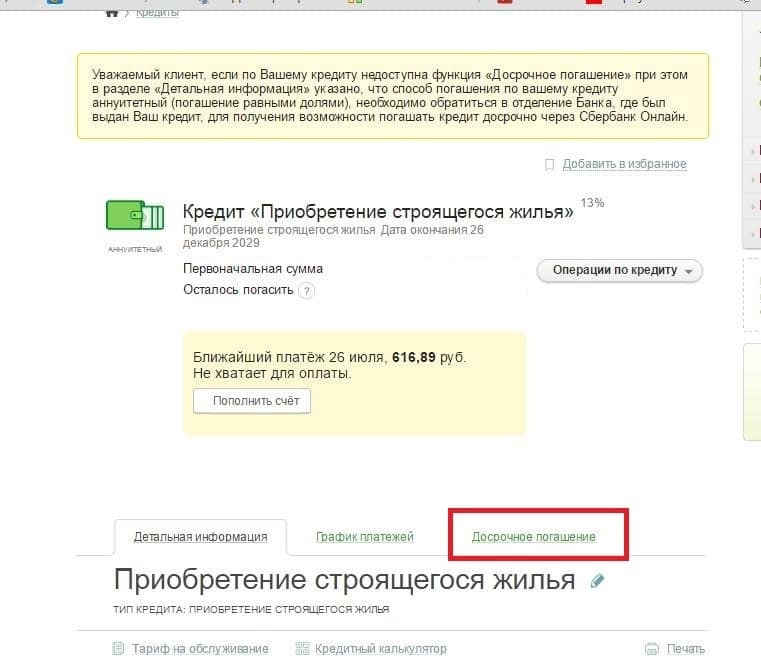

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Особенности и отличия

Этим они отличаются от дифференцированных платежей. Последние становятся меньше с каждым месяцем. Потому что основной долг, сокращаясь, снижает тем самым проценты за себя.

Банку аннуитетная система , что называется, ближе к телу. Клиент заплатит больше, чем взял. Причем выгода для финансовой организации получается очень, извините за тавтологию, выгодная.

Ведь сначала клиент гасит преимущественно проценты. И лишь после этого – сам кредит. То есть банк получил вознаграждение раньше, чем вернул выданные деньги

Почему кредитуемый идет на эти условия? Некоторым так кажется удобней. Размер взноса всегда одинаковый, не перепутаешь. Для других – это единственная возможность взять большой кредит при довольно скромных доходах в месяц.

Однако подавляющему количеству таких заемщиков выбирать аннуитет приходится добровольно-принудительно. Иначе получишь мало или ничего.

Если говорить об оформлении ипотеки, обе стороны предпочитают, как правило, аннуитет. Не выберешь его — первые взносы можно и не потянуть.

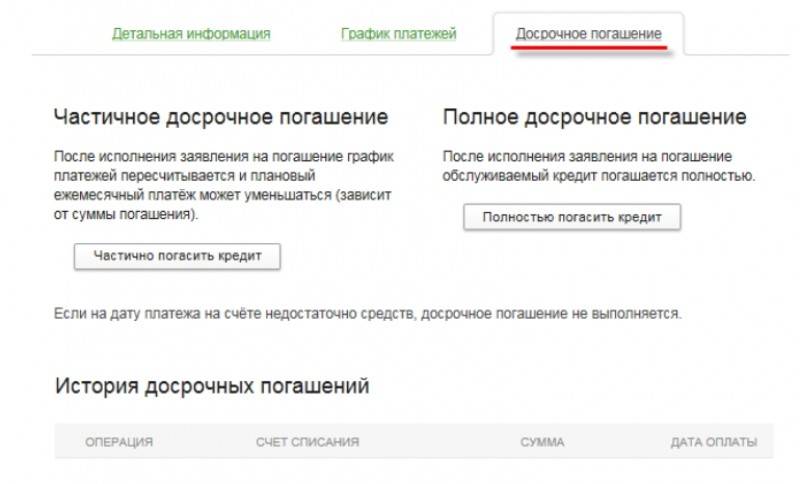

Досрочное погашение части долга

Такое неполное погашение имеет сразу несколько преимуществ: — уменьшается общий долг по вашему кредиту, — уменьшается размер ежемесячного платежа, — сокращается суммарная переплата по процентам за пользование заимствованными средствами, — нет необходимости иметь всю сумму долга, а только ее (произвольную) часть.

Рассмотрим на примере.

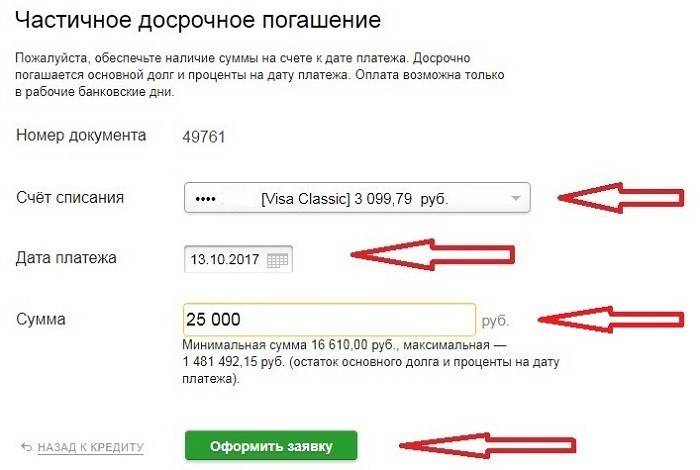

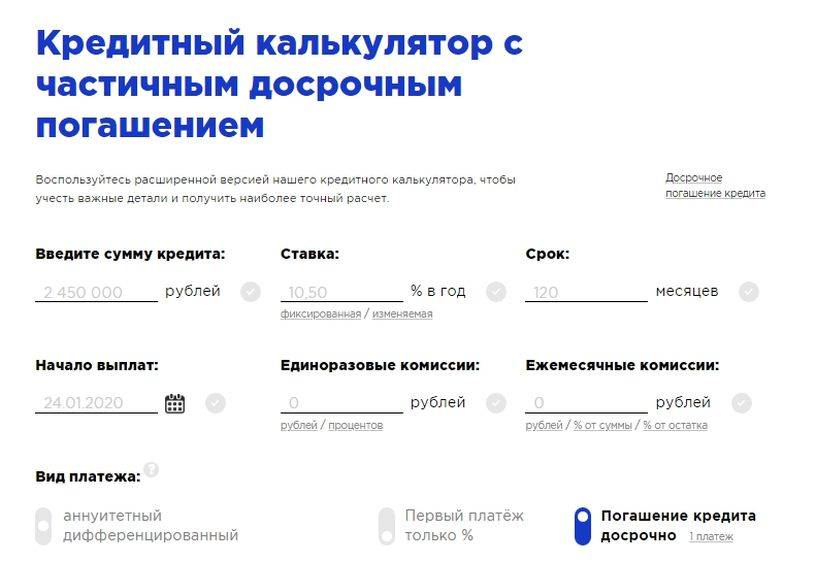

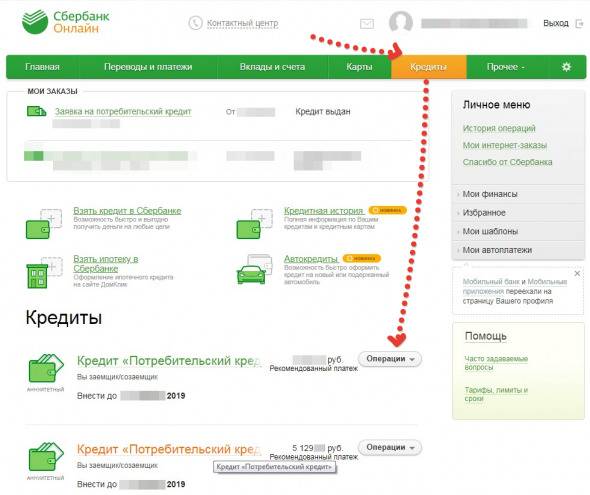

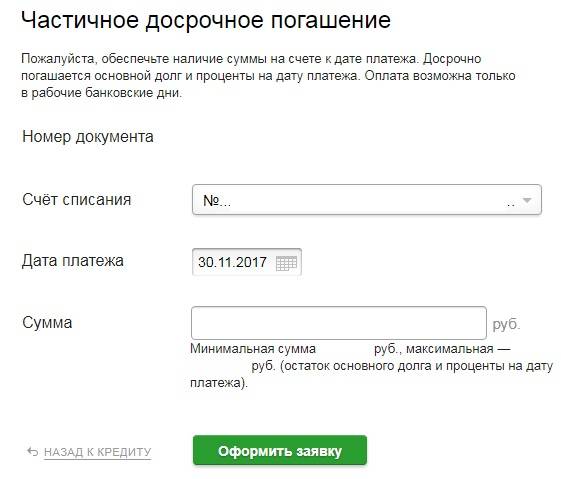

1. Выполните вход в кабинет и перейдите в закладку

Кредиты

2. Выберите нужный вам кредит из списка (если их у вас несколько), и нажмите на кнопку

Операции

. Будет отображено всплывающее меню как показано ниже:

Выберите пункт меню —

Частично погасить кредит

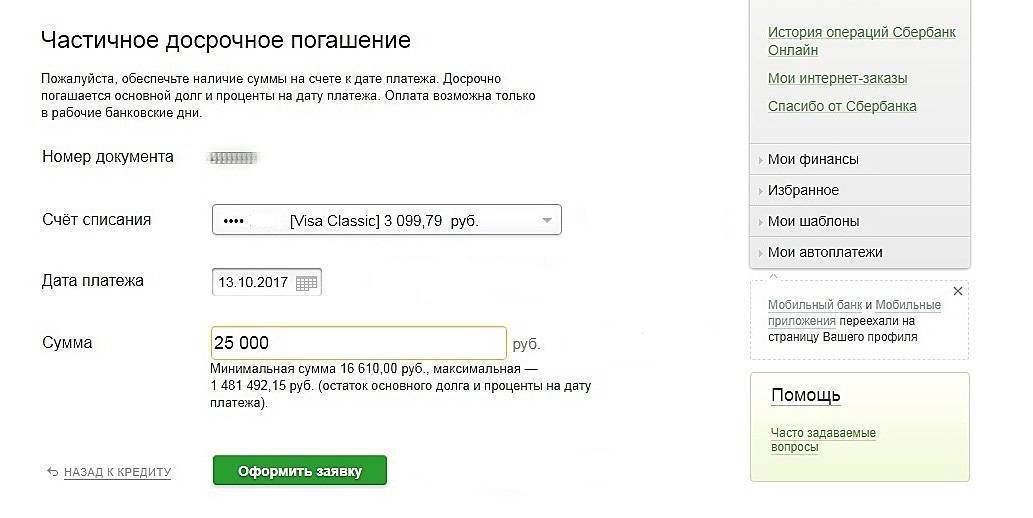

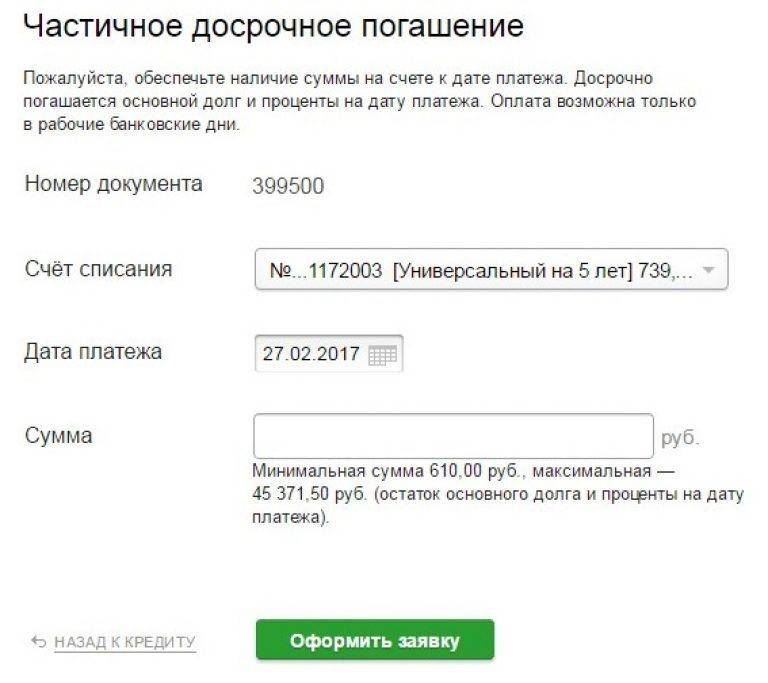

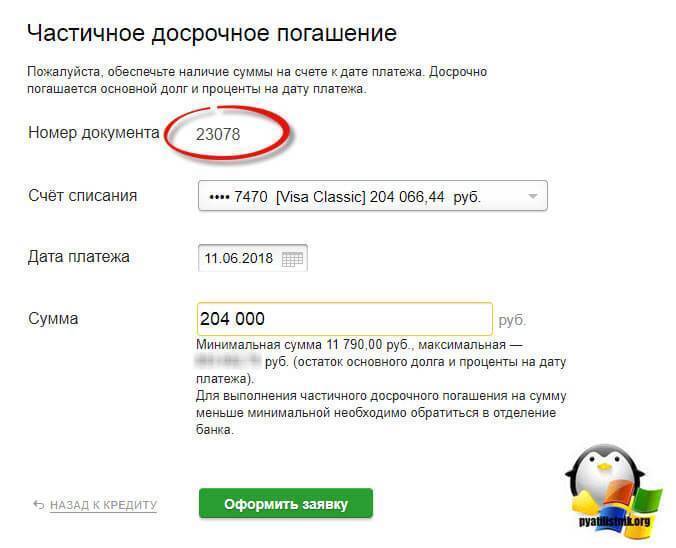

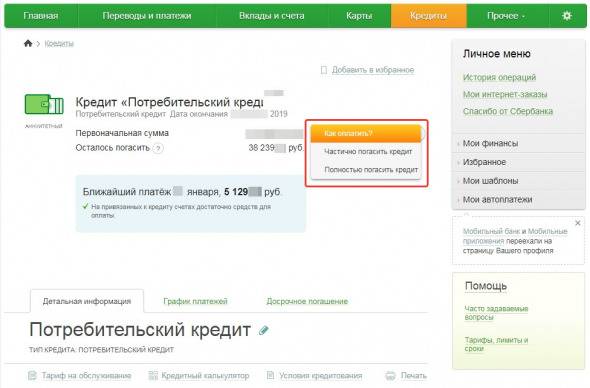

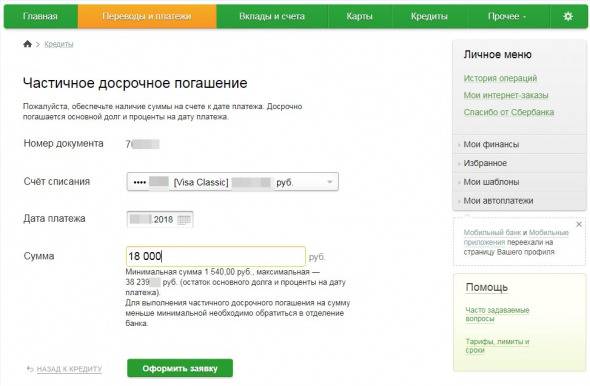

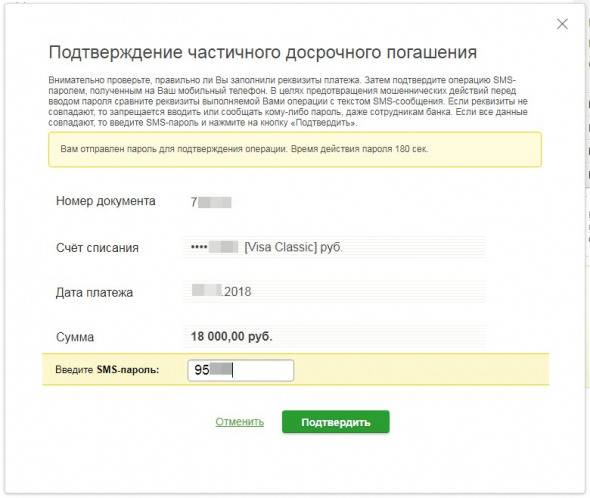

3. Далее вы перейдете на страницу выбора условий для оплаты:

В этой форме заполните поля, укажите: — карту, с которой будут списаны средства, — дату платежа, по-умолчанию это «сегодня», но можно выбрать другую, например, через неделю, когда вы получите зарплату, — введите сумму, на которую вы хотите уменьшить общий долг. В подсказке ниже будет информация о минимальной и максимальной сумме, которую вы можете указать в поле

Сумма

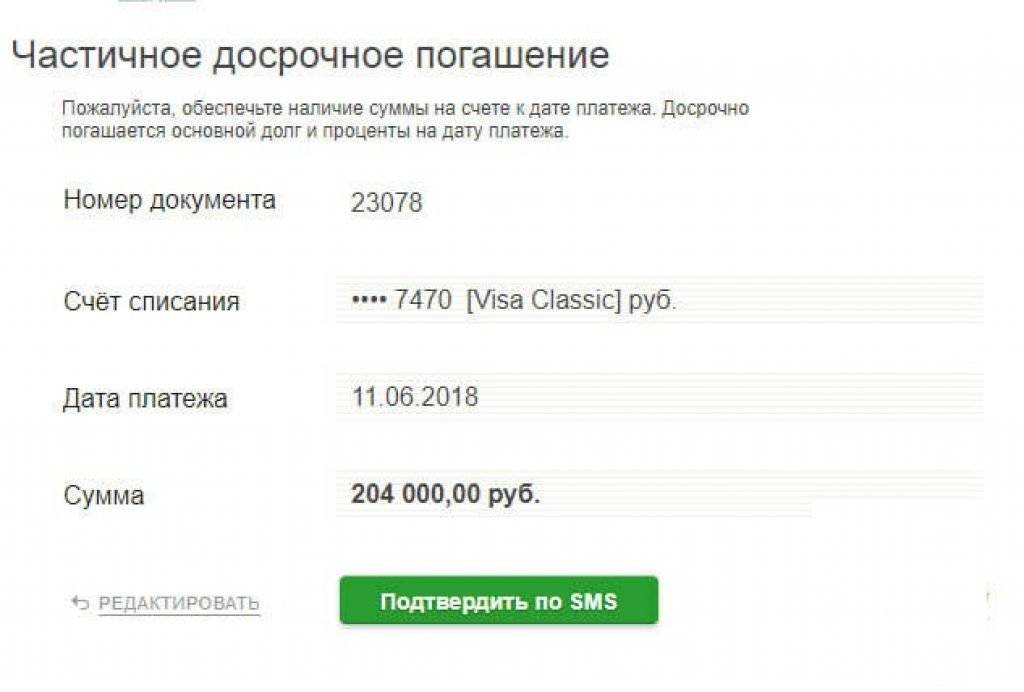

Проверьте все данные и нажмите кнопку

Оформить заявку

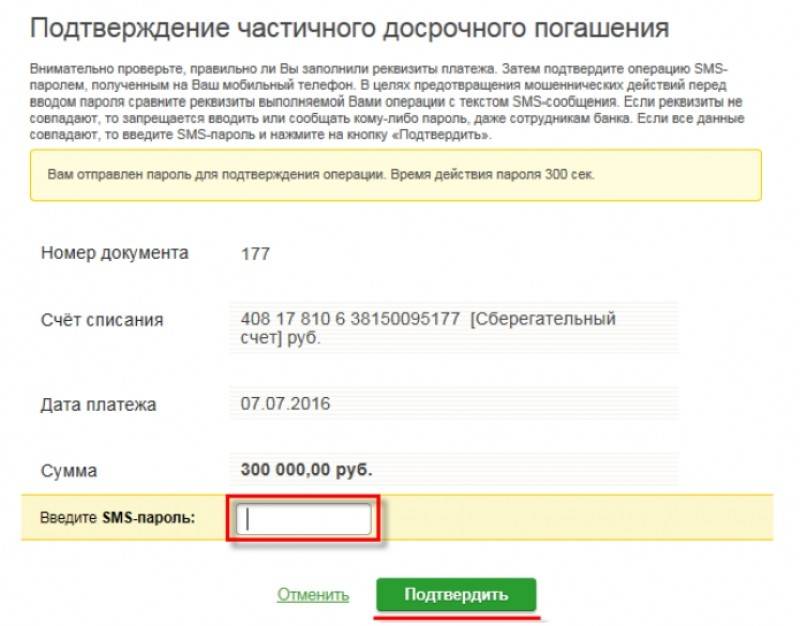

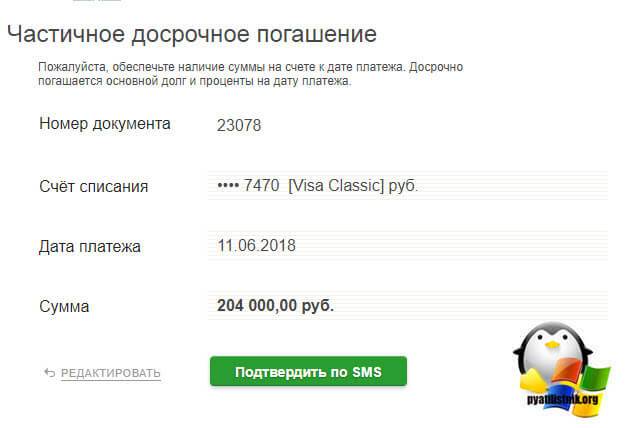

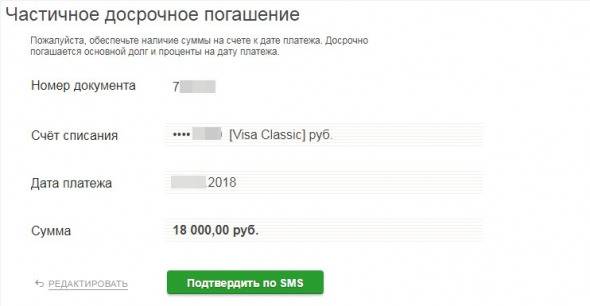

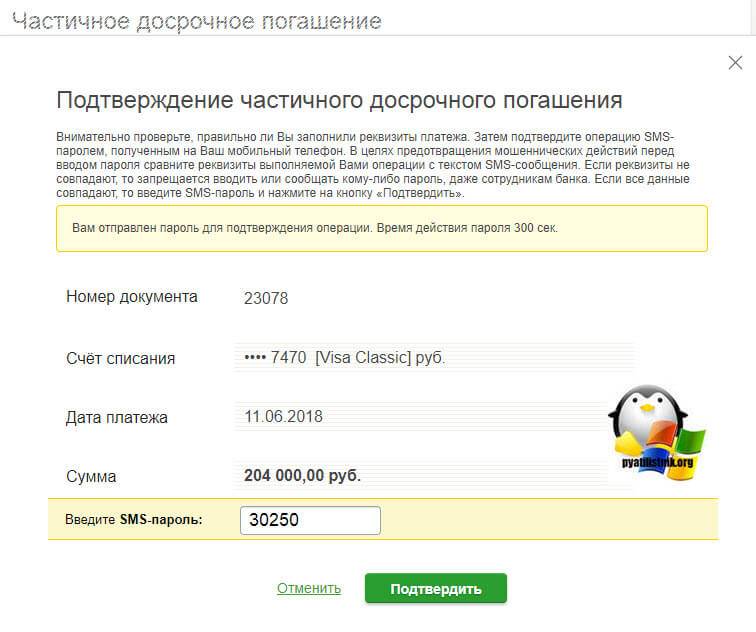

4. В новом окне проверьте еще раз все данные и нажмите кнопку

Подтвердить по SMS

5. Далее, в следующей форме введите код из полученного сообщения на ваш телефон. Нажмите

Подтвердить

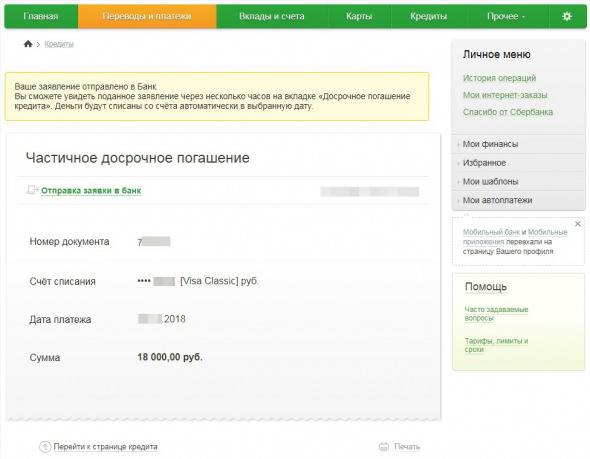

6. Все. Ваша заявка будет отправлена в банк. На следующей странице вы увидите сообщение об этом. Но это информация в общем смысле. Фактически деньги могут быть списаны достаточно быстро — в течении нескольких минут, если дата платежа была указана вами как «сегодня».

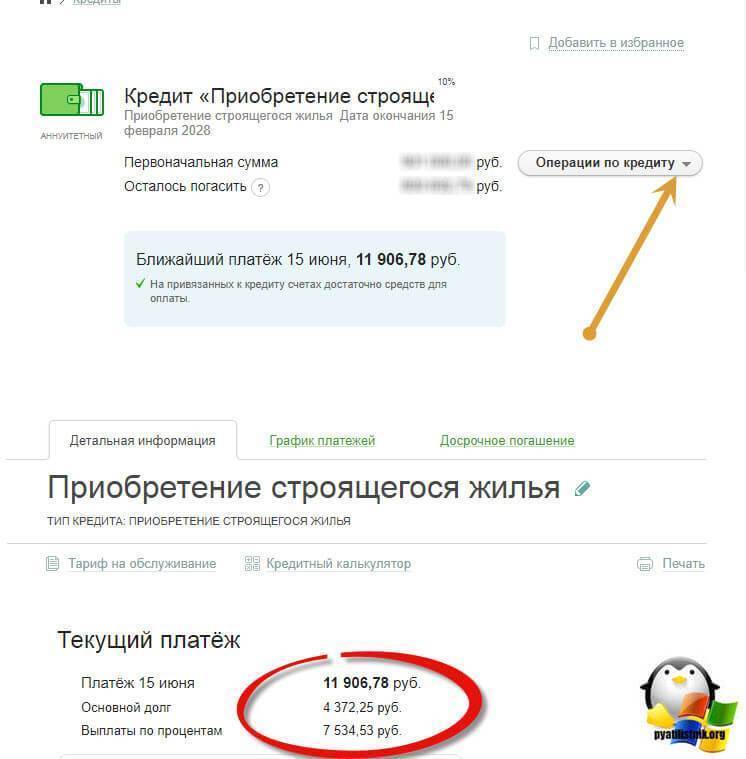

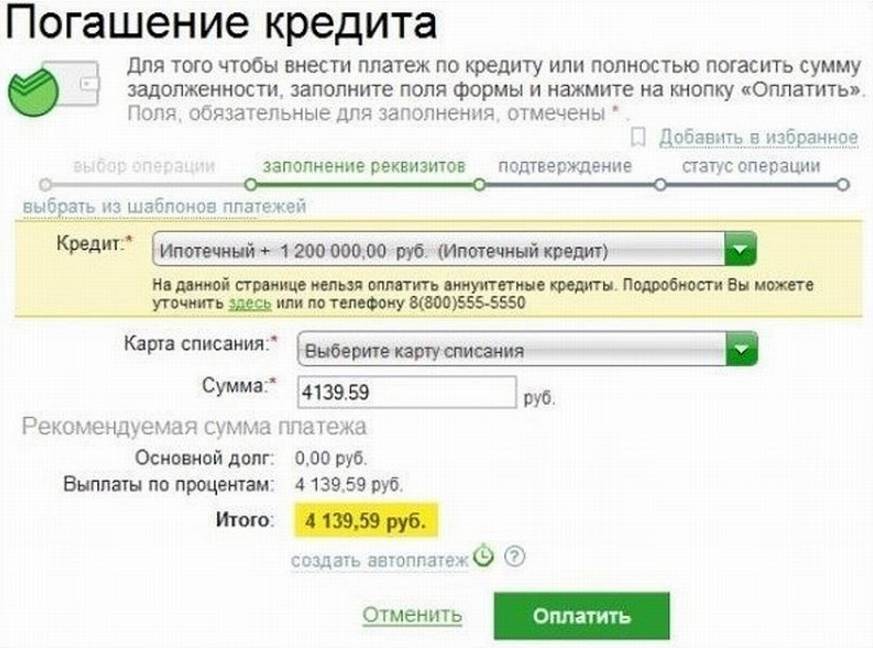

7. Теперь снова перейдите в закладку верхнего главного меню

Кредиты

, здесь найдите тот, с которым вы только что работали, и проверьте информацию о нем, в частности сумму регулярного платежа:

Как видно в случае нашего примера, эта сумма стала значительно меньше. При долге 38240, погасив 18000 из них — мы практически в два раза уменьшили платеж — с 5129 руб. до 2714 руб.

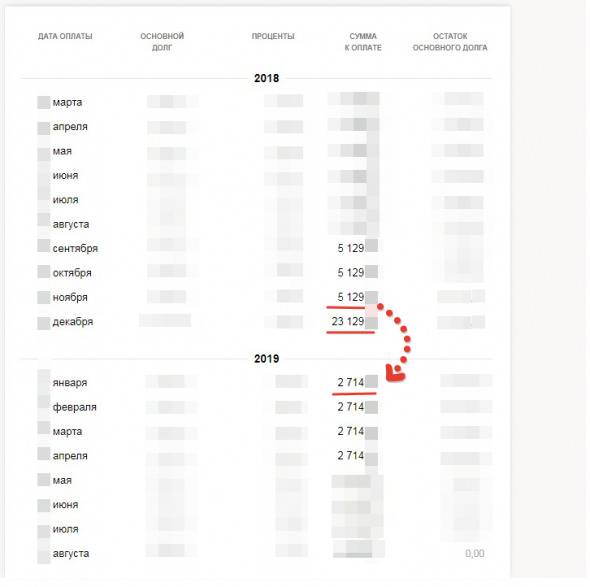

8. Далее перейдите на страницу этого кредита, и там далее, в закладку

График погашения

Вот теперь на этом графике все становится на свои места. Здесь видно суммы платежей до погашения, само погашение, и далее по графику уже идут новые суммы обязательных платежей

При этом важно заметить — сам срок кредита остался прежним. Уменьшен ежемесячный платеж

А также уменьшен общий долг (см. на странице кредита).