Что делать?

Порядок действий со стороны Сбербанка и применяемые штрафы прямо пропорционально зависят от срока допущенной просрочки. Рассмотрим, что будет, если не платить по ипотеке Сбербанка более 1, 10, 30 и 90 дней.

Если просрочка 1 день

Многие ипотечные заемщики наивно полагают, что опоздание с оплатой ежемесячного взноса всего на один день является пустяковым и не предполагает никаких штрафов. Практика показывает, что в большинстве случаев, начиная со следующего дня обязательного платежа, Сбербанк начислит пени.

Исключением может стать оговорка, прописанная в кредитном договоре. Речь идет о ситуации, когда срок платежа приходится на выходной или праздничный день. В этом случае, клиенту дается еще один день на зачисление нужной суммы на ссудный счет.

Во всех остальных ситуациях никаких поблажек нет. Даже если менеджер банка захочет пойти навстречу заемщику и дать отсрочку, изменить работу автоматической системы не получится. Необходимые бухгалтерские проводки будут сформированы и проведены уже на следующий день.

Поэтому крайне важно учитывать временной лаг, который отводится на перевод денежных средств при оплате задолженности по ипотеке

Если просрочка 10 дней

В Сбербанке действует правило, согласно которому уже спустя 5 дней просрочки заемщику начинают звонить сотрудники банка с уведомлением о задолженности и требованием погасить ее в самое ближайшее время.

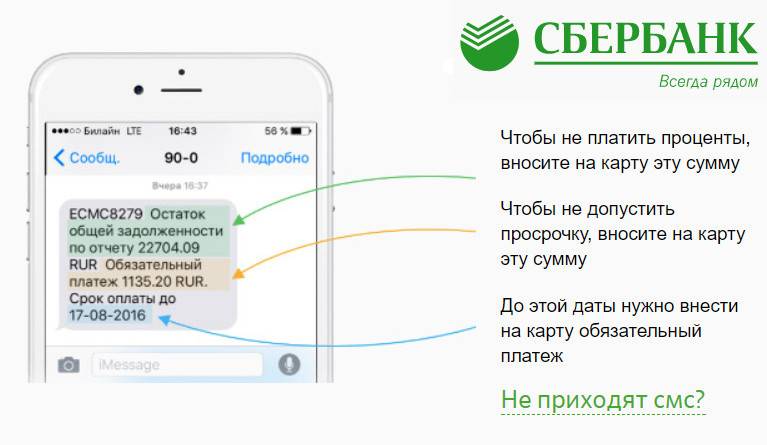

До этого срока клиент получает лишь смс-сообщение о том, что очередной платеж был просрочен.

При просрочке в 10 дней помимо звонков из кредитного отдела и работе с просроченной задолженностью с заемщиком будут пытаться связаться работники Службы безопасности Сбербанка. Как правило, клиент будет приглашен лично в банк для обсуждения сложившейся ситуации и вариантов выхода из нее.

Главными последствиями допущения просрочки в 10 дней и более является передача информации в бюро кредитных историй и начисление пеней.

Если просрочка 30 дней

Если клиент не платит по ипотеке более 1 месяца и не пытается вести диалог со Сбербанком, то такой клиент относится к неблагонадежным. Взаимодействие с подобным должником уже ведет отдел по работе с просроченной задолженностью и служба внутренней безопасности банка.

Если заемщик испытывает временные финансовые трудности, а также признает свои проблемы и не пытается сбежать, то банк может предложить в качестве варианта выхода из ситуации реструктуризацию долга

В этом случае снизится кредитная нагрузка за счет увеличения срока кредитования и, что немаловажное, не ухудшится кредитный рейтинг клиента

Если просрочка 90 дней и более

Просрочка более трех месяцев – объективное основание для подачи Сбербанком иска в суд с требованием о взыскании залогового имущества и получении материальной компенсации за свои расходы и потери.

На данном этапе возможно два развития пути:

- удовлетворение иска судом, в результате чего жилье будет арестовано, изъято у владельца и продано, а сам заемщик должен будет погасить основной долг, просроченные проценты, начисленные пени и неустойки, а также компенсировать судебные и иные организационные затраты банка;

- заключение с клиентом мирового соглашения.

В мировом соглашении обязательно прописываются условия исполнения заемщиком своих кредитных обязательств путем реструктуризации или иного варианта погашения долга, а также ответственность в случае нарушения подписываемого соглашения. Помимо реструктуризации клиент и банк могут договориться о продаже квартиры и погашения за счет вырученной суммы сложившейся задолженности.

Подробнее о том, можно ли продать квартиру в ипотеке Сбербанка, вы узнаете из отдельного поста.

Также банк может посоветовать воспользоваться накопленными сбережениями на банковских счетах и вкладах, продать второстепенное движимое/недвижимое имущество и т.д.

Что может сделать Сбербанк, чтобы вернуть долг

Если «мягкие» уговоры кредитного менеджера погасить долг не подействуют на клиента, и ежемесячные платежи не начнут поступать, то банк может выбрать один из двух путей решения проблемы:

- Подать в суд.

- Продать долг коллекторам.

Ниже рассмотрим эти ситуации, чтобы понять, как себя вести и какой вариант предпочтительней.

Если Сбербанк подал в суд на должника

Как ни странно, это наиболее благоприятное развитие событий. Самый главный плюс в том, что, как только дело начнут рассматривать в суде, долг «заморозится», пени и штрафы перестанут начислять до конца слушания. Стратегия поведения в суде ― демонстрировать свою готовность вернуть долг.

Позаботьтесь о том, чтобы до начала слушания внести хотя бы минимальный платеж по кредиту и подготовьте документы, подтверждающие ваше трудное финансовое положение: копию трудовой книжки с записью об увольнении, справку 2-НДФЛ, подтверждающую снижение дохода и так далее.

Чаще всего, решение суда максимально учитывает возможности ответчика, он может попросить банк значительно снизить ежемесячный платеж и предоставить отсрочку платежа.

Кстати, чтобы дело вообще не дошло до суда, можно воспользоваться следующим лайфхаком: вносите хотя бы минимальный платеж, несколько сотен или тысяч рублей. В этом случае, у банка не будет оснований заявлять, что вы не платите по кредиту.

Если Сбербанк передал долг коллекторам

В этой ситуации должника могут ожидать довольно неприятные последствия. Коллекторские агентства привыкли добиваться своего всеми доступными способами, хотя должны действовать в рамках закона. Для того, чтобы грамотно общаться с коллекторами, надо знать свои права и быть психически устойчивым.

В частности, ни один коллектор не имеет права звонить ночью, несколько раз в день, запугивать, угрожать, а также воздействовать на родственников должника (если они не выступали созаемщиками или поручителями по кредиту). Надо ли говорить, что эти правила нарушаются на каждом шагу, а самих коллекторов очень сложно призвать к ответу?

С какого момента считают, что заём просрочен?

При подписании контракта со Сбербанком следует особое внимание уделить пункту, в котором рекомендуется дата внесения ежемесячного платежа. Чтобы не произошла случайная просрочка кредита, её указывают на 10 суток раньше требуемого дня

Учитывается, что клиент может использовать для оплаты сервисы, которые пересылают денежные средства в течение нескольких суток.

Если клиент задержался с выплатой на 1 день, это ему прощают, так как Сбербанк всегда в запасе имеет дополнительных 3 суток для «опоздавших» или воспользовавшихся «тормозящими» сервисами.

Пользоваться банковской поблажкой регулярно не стоит. Так можно легко попасть в список нарушителей и испортить кредитную историю.

Важное значение имеет статус клиента. Лояльнее относятся к тем, кто попал в число нарушивших обязательства впервые

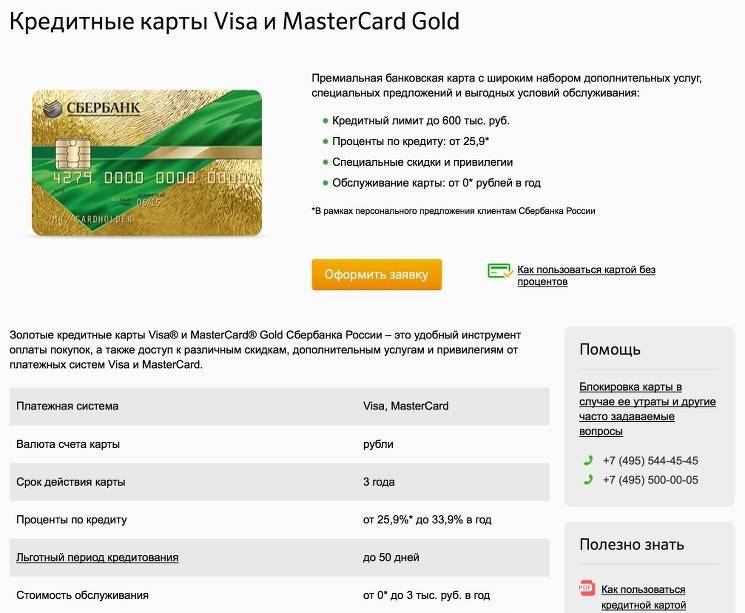

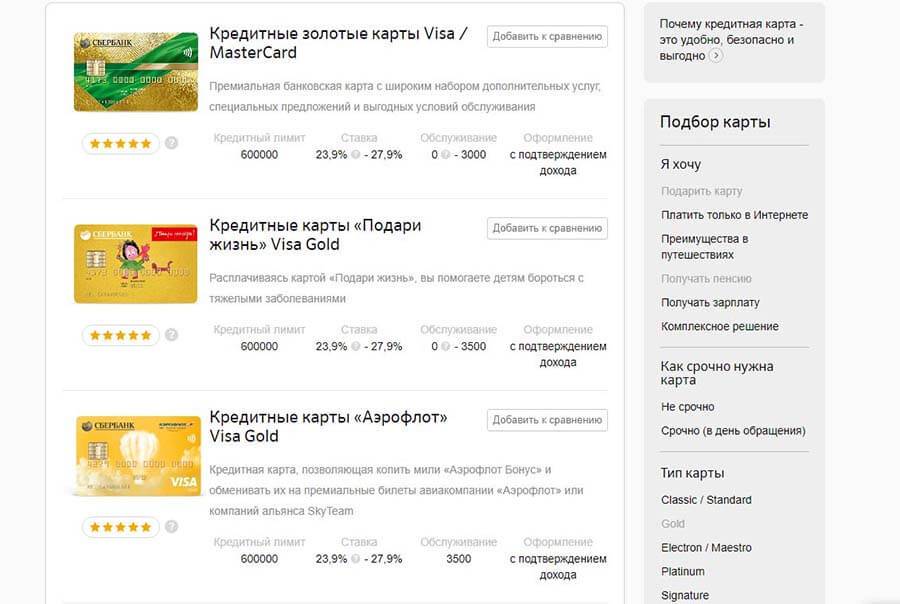

Правила пользования кредитной картой

Любой банковский продукт индивидуален в плане условий кредитования. Нужно заранее ознакомиться с условиями оформления, начислением процентов, обналичиванием, условиями погашения (не погашения) долга.

Активация кредитки

После получения положительного решения по заявке, требуется активация кредитки. С помощью специалиста это несложно сделать, но самостоятельный способ требует определенных действий. Для финансового учреждения послед одобрения, карта становится активированной. Заемщику достаточно подойти к банкомату и узнать баланс.

Как снять наличные

По разным Сбербанковским продуктам обналичивание средств носит индивидуальный характер

Неважно, какие деньги имеются на пластике — собственные или заемные, комиссия взимается одинаковая. При снятии денег с кредитки Сбербанка через отделения и банкоматы удерживается 3% от суммы (не менее 390 р). На сумму снятия не распространяется льготный период

Через банкомат нужно выбрать операцию «Снятие наличных», запросить сумму. Для устройств выдачи существует ограничение, указанное в меню

На сумму снятия не распространяется льготный период. Через банкомат нужно выбрать операцию «Снятие наличных», запросить сумму. Для устройств выдачи существует ограничение, указанное в меню.

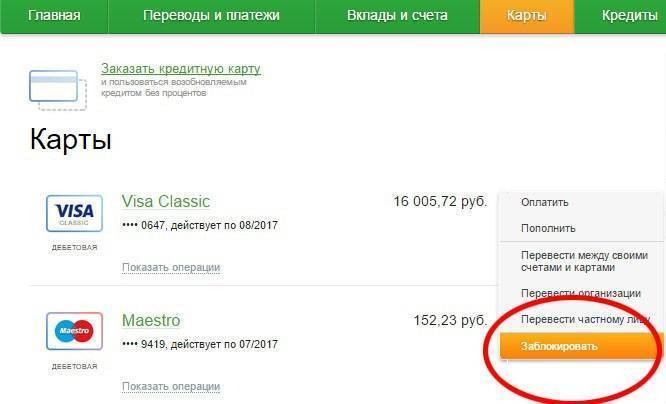

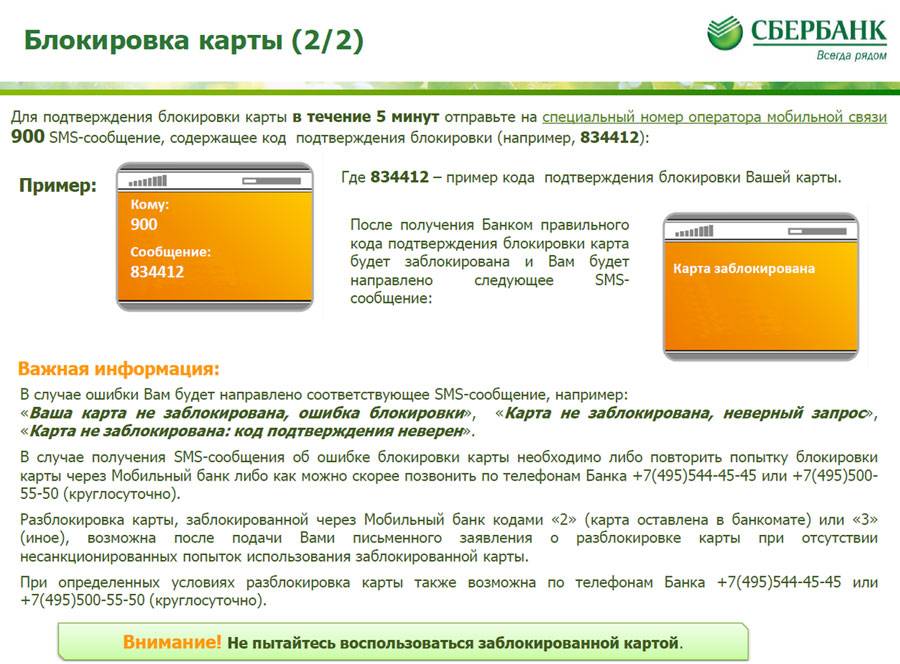

Блокировка кредитной карточки

«Заморозить» кредитку или перестать ей пользоваться без начисления процентов или обслуживания, можно ее заблокировав. Правильно будет позвонить по телефону горячей линии 88005555550 и сообщить о своем желании, предоставив персональные данные специалисту (ФИО, номер кредитки, договора, кодового слова). При наличии задолженности перед блокировкой карты, ее нужно погасить полностью.

Виды невнесение платежа по кредиту или кредитной карте

Каждый договор по любому кредитному продукту (потребительский и ипотечный займы или кредитная карта) подразумевает установление ежемесячных платежных дат для внесения средств в определенном для погашения задолженности размере. При просрочке платежей следуют штрафные санкции (по кредиту) или повышенные процентные ставки (по кредитке).

Периодическое невнесение платежей

Несвоевременное погашение задолженности по обычному кредиту грозит заемщику постоянными переплатами, т. к. пени начисляются поверх долговой суммы ежедневно и в размере 0,3%. В связи с этим рекомендуется избегать просрочек. Такое клиентское поведение не только грозит финансовыми потерями, но и отображается в кредитной истории, доступной всем текущим и предполагаемым кредитодателям.

В этом случае клиенту выносится предложение о проведении реструктуризации кредита, проводимого в Сбербанке несколькими способами. Наряду с этим востребованной в Сбербанке является также и процедура рефинансирования кредитов, объединяющая несколько задолженностей в один долговой счет с едиными процентной ставкой и сроками погашения.

Целью обеих операций выступает снижение долговой нагрузки. В первом случае производится работа с одним кредитом, долг по которому нивелируется в порядке временной меры. Во втором случае осуществляется изменение параметров обслуживания на постоянной основе. При этом важным условием выступает подключение хотя бы одного кредита иного банка.

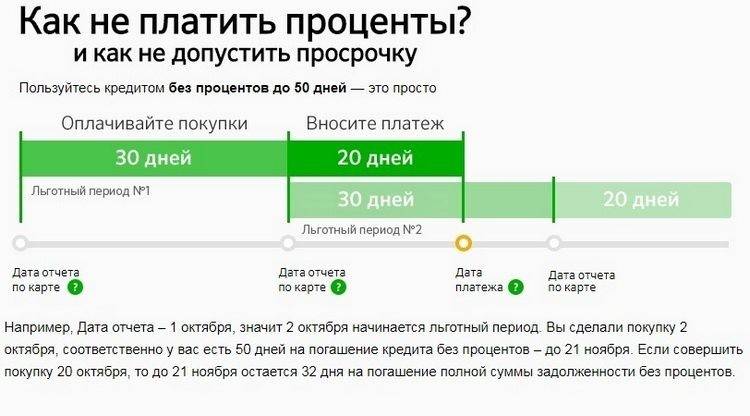

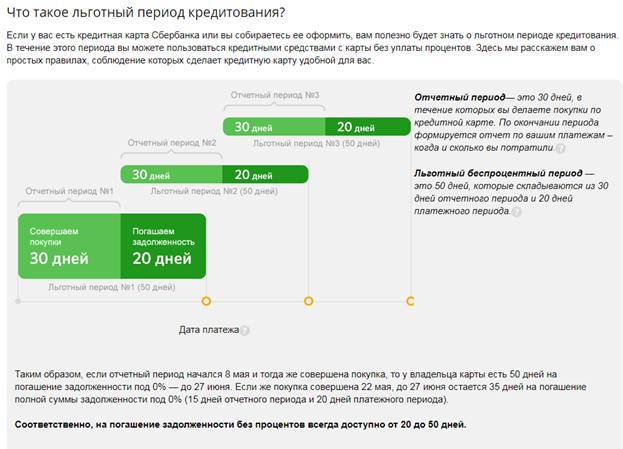

Что касается кредита в Сбербанке в виде кредитной карты, то здесь имеется льготный период обслуживания продолжительностью 50 дней. В этот отрезок времени разрешено пользоваться деньгами Сбербанка без начисления процентов. Далее же клиента ждут повышенные процентные ставки по договору.

Уклонение от уплаты кредита

Злостное уклонение от уплаты кредита и отказ от проведения предлагаемых процедур по снижению долговой нагрузки грозят инициированием судопроизводства, в котором неплательщик будет выступать ответчиком по иску от Сбербанка. Зачастую такие разбирательства заканчиваются не в пользу неплательщика, которого все равно принуждают к перечислению долга.

Более того, в дальнейшем для такого заемщика будут исчерпаны все возможности для взятия очередного кредита. Таким образом можно окончательно испортить себе кредитную историю при невозврате потребительского кредита сроком до двух или трех лет и далее не получить, к примеру, желаемую для человека долгосрочную ипотеку.

Что будет с заемщиком, если ему нечем платить кредиты: разрушаем мифы

Если вы лишись возможности платить по долгам, лучше не бездействовать, а подготовиться к процессу заблаговременно. Грамотное поведение заемщика может не только обезопасить его от наступления неблагоприятных последствий, но и поможет сократить сумму долга вполне легальными средствами. Все, что вам нужно – это правильный подход. Однако прежде чем выработать стратегию поведения, будет полезно узнать подробнее про мифы о том, что будет, если не платить кредит банку.

Миф первый: покушение на жизнь и здоровье

Нет, вы не станете жертвой подстроенного несчастного случая, и вам не брызнут в лицо кислотой. Подобные истории существуют для повышения эмоциональности психологического воздействия, а не как реальные угрозы. Если вам будет причинен вред, в результате которого вы лишитесь возможности зарабатывать, очевидно, что отдать долги вы не сможете. Кроме того, нанесение телесных повреждений вам или родственникам – это преступление, которое предусматривает реальный тюремный срок как для организаторов, так и исполнителей. Известные случаи нападений коллекторов – это преступные акты, которые должны стоять не в одном ряду с другими делами о принуждении к выплате долга, а с обычными уголовными процессами.

Миф второй: тюремное заключение

Вас могут посадить только в случае выявления преступных махинаций. Даже в этом случае действия должны быть достаточно серьезными для того, чтобы против вас могли выдвинуть обвинения, достаточные для присуждения срока. Суд над должниками – это не уголовный процесс, а совершенно иная правовая процедура.

Миф третий: вовлечение родственников

Кредит – это финансовые отношения, которые возникают на основе двустороннего договора. В некоторых случаях к делу привлекается третья сторона – поручители. Только люди, чьи реквизиты и подписи проставлены в документах, могут быть привлечены к ответственности по займу. Если ваш родственник не был вовлечен в финансовые отношения с банком, он не может быть принужден к процессу выплаты вашего долга.

Очевидно, вам придется не просто. Но публичное унижение человеческого достоинства, ущемление прав на неприкосновенность жилища, а также уголовная ответственность за то, что в юридическом смысле не является преступлением – все это внеправовые механизмы давления. По факту совершения этих деяний дебитор имеет полное право подать заявление в правоохранительные органы.

Что делать, если нет денег

Самый лучший вариант при отсутствии денег для уплаты кредита — сотрудничать с банком. Об этом рассказывается в данном видео:

Реструктуризация кредита

Если клиент ведет открытые переговоры с представителями банковской организации и не уклоняется от выплат, а не может их совершать по финансовым обстоятельствам, банк может предложить следующие варианты решения этой проблемы:

- Увеличить срок выплаты кредита и за счет этого уменьшить размер ежемесячных выплат;

- На определенный период отменить штрафные санкции.

Подать заявление на реструктуризацию можно в отделении или на сайте банке.

Чтобы получить реструктуризацию надо предоставить в банк документальные подтверждения финансовых проблем: справку из больницы, трудовую книжку и так далее. Более подробно об этом говорится в этом видео:

Объявление банкротства

В 2015 году Правительством РФ был принят закон, который дал возможность физическим лицам объявлять себя банкротом. Объявление банкротства означает, что человек не способен выполнять свои финансовые обязательства, в том числе и выплачивать задолженности по кредиту. В этом случае на все имущество банкрота налагается арест и независимый представитель, назначенный судом, оценивает и продает его на аукционе. А средства, вырученные от продажи имущества идут на погашение задолженностей перед кредиторами.

Страховой случай

Сбербанк при оформлении кредитов настаивает на заключении дополнительного договора страхования. Он защищает заемщиков при потере работы, трудоспособности или смерти. То есть, если человек теряет работу и это условие включено в страховку, весь кредит банку полностью выплачивает страховая компания.

В отношениях с кредитной организацией главное — честность и открытость. Платить долги все равно придется,но лучше это сделать до того, как будет назначен суд или в двери постучатся коллекторы. Тем более Сбербанк предлагает массу вариантов, облегчающих должнику финансовое бремя.

Полезные советы заемщикам

- Если клиент своевременно оплачивает задолженности, то банк может осуществить перевыпуск карты на льготных условиях. Это может быть выражено в снижении процентных ставок, отмене комиссии или же повышении кредитного лимита. Поинтересуйтесь у сотрудника банка, есть ли у него для вас какие-либо бонусы.

- Проверьте отображается ли нова карта в интернет-банкинге. Если возникли трудности, то обратитесь к сотруднику банка за помощью.

- Финансовые учреждения нередко меняют условия кредитования. Перед тем, как начат пользоваться новым «пластиком», изучите тарифы по кредитам, которые предложены банком на сегодняшний день. Возможно, банк предложит гораздо более интересные варианты, чем тот, которые есть у вас сейчас. Если это так и есть, то имеет смысл закрыть старый банковский счет и открыть новый. Однако напоминаем, что перед этим вам необходимо погасить долги.

- Банковский счет заемщика является бессрочным, поэтому перевыпуск карты может происходить неограниченное количество раз.

В завершении мы бы хотели напомнить, что чем дольше клиент не погашает задолженность, тем больше ему придется заплатить процентов. Стоимость кредитки не маленькая, особенно если планируется снимать наличные деньги. Стараетесь погашать задолженность в течение действия льготного периода. Контролируйте свои траты и не превращайтесь в заядлого «шопоголика».

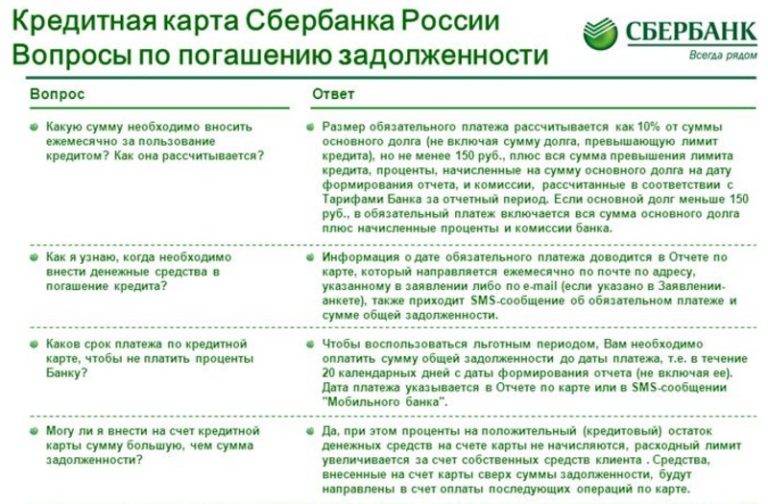

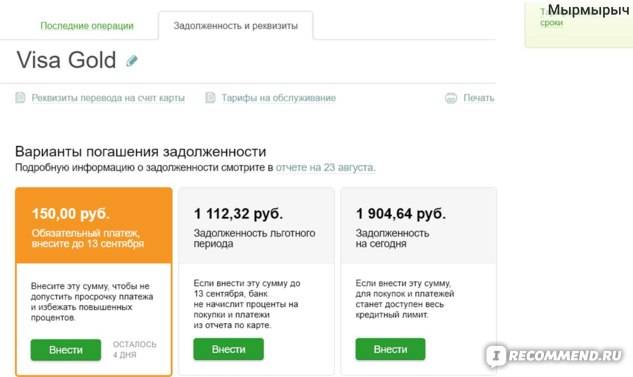

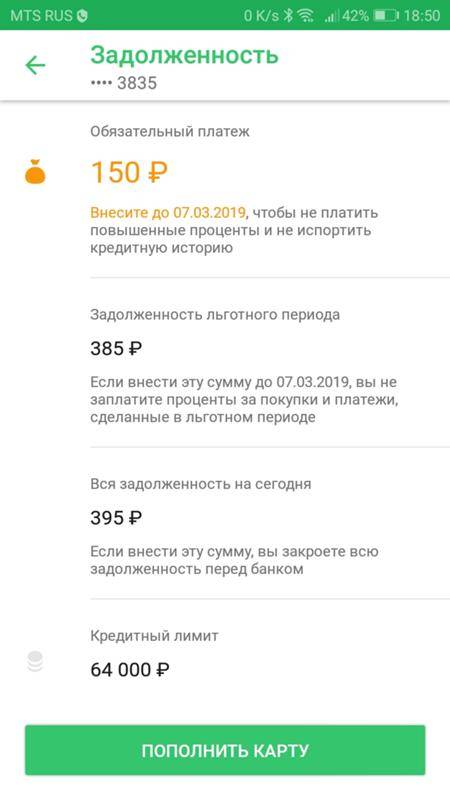

Как узнать размер обязательного платежа по карте «Сбербанка»

Его можно рассчитать самостоятельно. Но для этого нужны точные размеры процентов банковских комиссий и прочих платежей. Поэтому считать ежемесччный платеж по кредитной карте самому не стоит. Можно ошибиться с суммой и выйти на просрочку.

Лучше узнать размер обязательного платежа у менеджера банковского отделения. Он сможет распечатать выписку по кредитной карте, в которой указаны суммы обязательного погашения.

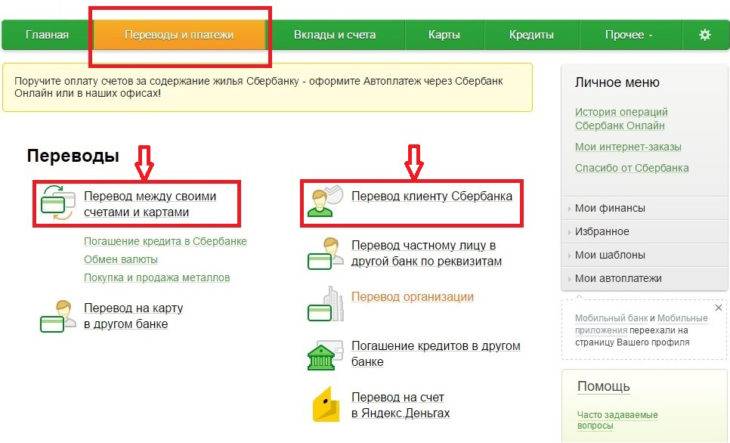

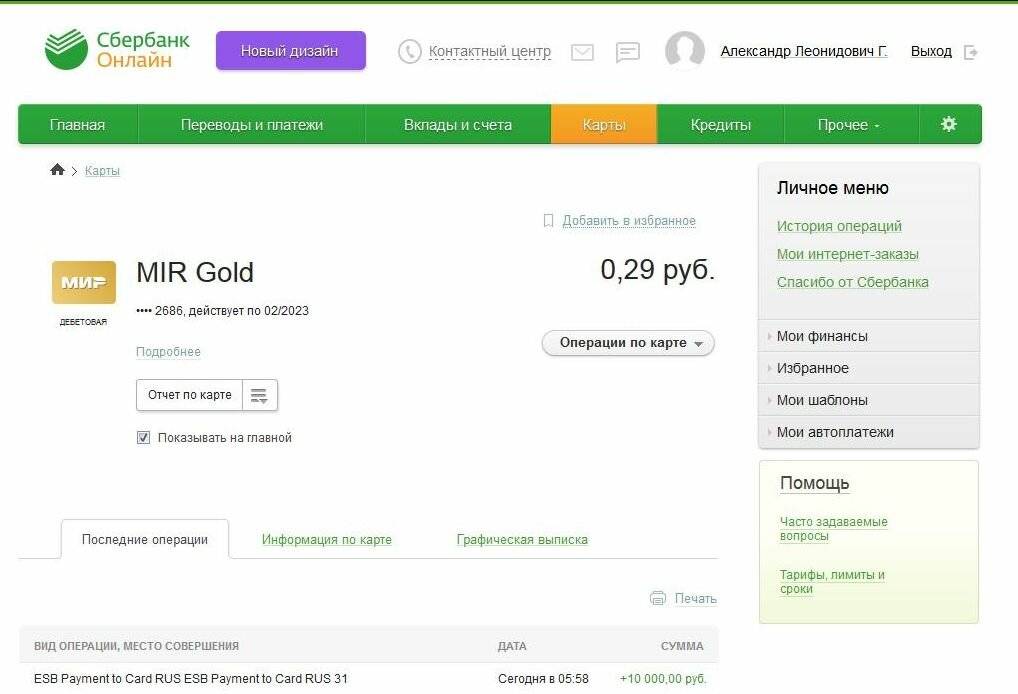

Также узнать размер платежа можно в мобильном приложении «Сбербанка». Для этого нужно авторизоваться в нем. Зайти в пункт меню «Карты». Выбрать кредитную. Затем нажать на кнопку «Информация по карте».

На экране появится информация:

- когда оформлена карта;

- ее кредитный лимит;

- размер обязательного платежа в текущем месяце и другие данные.

Также с помощью этого сервиса можно узнать полную задолженность по кредитной карте, если клиент хочет закрыть ее.

Как выиграть суд с банком по кредиту?

Для того чтобы суд отказал банку в удовлетворении иска и принял сторону ответчика, нужно придерживаться следующих советов:

- Во время предварительного заседания в суде необходимо предоставить ходатайство.

- Ходатайство об истребовании у банка (истца) доказательств следует именно зачитать в ходе заседания, а не просто предоставить судье. Относительно доказательств, то ими могут быть оригинал кредитного договора; документы, которые подтверждают полномочия должностного лица финансовой организации, подписывать кредитный договор; первичные учетные документы, на основании их ведется бухгалтерский учет; баланс истца в день, когда был выдан кредит и прочее.

Отметим, что согласно ч. 7 ст. 67 ГПК РФ копии документов не являются доказательством при отсутствии оригинала.

- Текст документа нужно зачитывать уверенно.

- Не допускайте, чтобы вас кто-то перебивал.

- В обязательном порядке используйте диктофон, для того чтобы зафиксировать всевозможные нарушения и какие-либо уловки со стороны кредитора.

- После окончания зачитывания ходатайства передайте документ судье, а второй экземпляр истцу. А также просите, чтобы ходатайство приобщили к делу, а также об этом указали в протоколе.

- Далее у судьи нужно уточнить, на протяжении которого времени кредитор должен предоставить доказательства.

- Во время следующего заседания истец, скорее всего, не представит суду все доказательства. Вследствие этого вам нужно заявить об отказе удовлетворения требований по иску, поскольку отсутствуют доказательства.

Напомним, что обязательно должен быть соблюден срок исковой давности. Так, кредитора иногда пытаются обойти это. Проверяйте, не завышена ли сумма долга истцом. В тех случаях, если вы желаете опротестовать иск, то нужно серьезно к этому подготовиться.

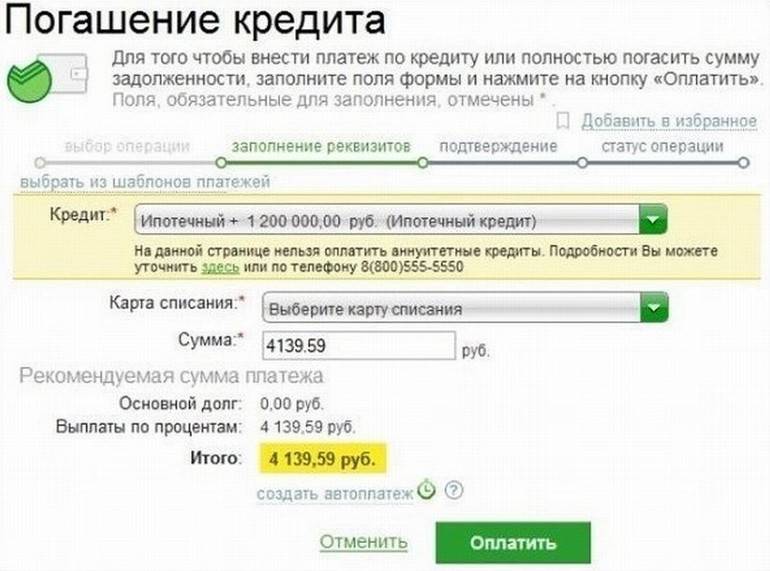

Как поступить, если допустили просрочку?

Если допустили просрочку, нельзя затягивать решение вопроса. Первое, что должен сделать заёмщик, это полностью закрыть долг, чтобы прекратить увеличение суммы.

Если обстоятельства не позволяют и далее платить по счетам, нужно постараться договориться с администрацией Сбера. Лучший вариант в большинстве случаев – реструктуризация. Она позволяет по-максимуму снизить долговое бремя.

С помощью реструктуризации можно:

- не платить тело кредита в течение месяца (оплачиваются только проценты);

- продлить срок кредита до 3 лет;

- на определённое время или на весь срок занизить ссудный процент;

- изменить способ погашение с аннуитетного на иной.

Рефинансирование меняет особенности погашения долга. При переходе на новые условия между заёмщиком и банком заключается ещё один договор.

При потребительской ссуде

Если взят потребительский кредит, следует действовать по такой схеме:

- Немедленно обратиться в Сбербанк.

- Собрать пакет документов, который подтвердит, что невозможно продолжать выполнять обязательства по кредиту.

Документами, подтверждающими снижение платежеспособности, могут стать:

- свидетельство о недавнем рождении малыша;

- копия приказа об увольнении;

- трудовая книжка с записью об увольнении;

- справка, указывающая на то, что заявитель утратил трудоспособность;

- больничный лист и т. п.

Следует дать понять администрации банка, что вы готовы выполнять обязательства.

Если взята ипотека

Действия при ипотечном кредите аналогичны описанному выше. Если задолженность чрезмерно велика, следует показать Сбербанку стремление исправить ситуацию. Показателем таких намерений смогут стать:

- переход на новую работу;

- сдача квартиры или машины в аренду;

- подключение поручителей и т. п.

Когда ситуация начинает выходить из-под контроля, желательно найти покупателя на ипотечную недвижимость. Сбербанк может помочь и в решении этого вопроса.

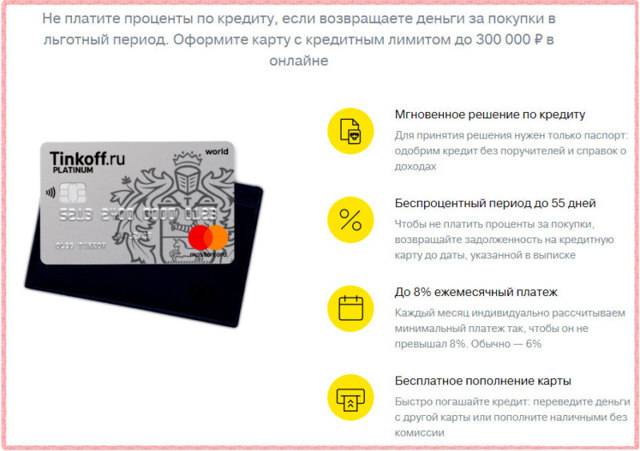

Кредитная карта

Владельцам кредитных карт проще других заёмщиков, так как у пластика всегда есть грейс период, позволяющий вовремя расстаться с долгами. Несмотря на это задолженность по кредитке – обычная практика. Действовать при обнаружении задолженности следует как описано выше.

Просрочка по заблокированной карте Сбербанка

В случае непогашения клиентом задолженности в течении одного месяца, Сбербанк имеет принять решение о блокировке кредитки. После этого вы уже не сможете совершать какие-либо денежные операции в онлайне и рассчитаться в магазине.

Чтобы снять блокировку, надо погасить просрочку. Как только нужная сумма окажется на счету, Сбербанк сразу же разблокирует карту, и вы сможете ей опять пользоваться. Если клиент допускает просрочки на постоянной основе, то однажды карту могут заблокировать навсегда без права восстановления.

Сбербанк может предпринять следующие действия:

- Уменьшить лимиты по кредиту.

- Заморозить все поступающие платежи.

- Требовать погашения суммы задолженности раньше установленного срока.

- Отказать в перевыпуске карты.

Снять необходимую сумму с другого счета в Сбербанка (при его наличии).

Стоит отметить, что даже если карта заблокирована банком, списание средств за ее обслуживание все равно происходит. Как только клиент закроет долг, карту закроют, а значит и все платежи исчезнут.

Если клиент погасил задолженность, а банк не разблокировал карту, то рекомендует обратиться в Сбербанк за помощью.

Сотрудники банка могут предложить следующие варианты решения проблемы:

Полная разблокировка. В данном случае все возможности карты останутся в прежнем виде.

Частичная разблокировка. Клиент сможет пополнять счет, но не сможет снимать с карты деньги.

Если Сбербанк откажет в просьбе разблокировать карту, то существуют следующие способы пополнения карты:

- Через близлежащее отделение банка.

- Интернет-банкинг.

- Через терминал для приема платежей.

Таким образом, владелец кредитной карты должен внимательно рассчитать размер ежемесячного платежа. Помните о сроках выплаты, старайтесь их не нарушать, чтобы не допускать просрочку. В Сбербанке все выплаты делаются до 27 числа каждого месяца. Помните, что существует такая приятная вещь. Как льготный период, но не злоупотребляйте им.

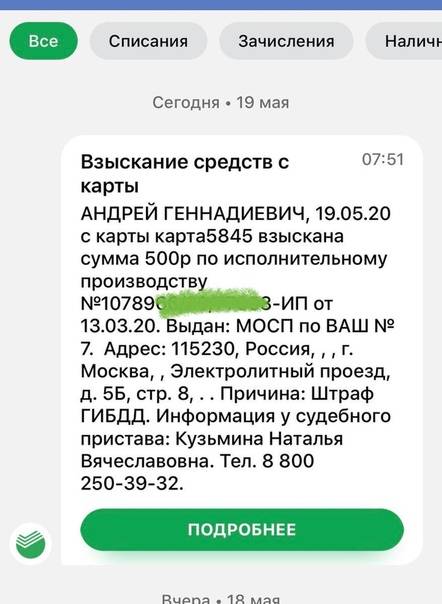

Если вы решили погасить задолженность в льготный период, то обязательно свяжитесь с банком и убедитесь в ее отсутствии. Если просрочка длится более семи дней, то Сбербанк имеет право начислить пеню или штраф. Банк правомочен применить и другие санкции в отношении должников.

Как объявить себя банкротом, и стоит ли это делать?

Чтобы не возвращать долг по кредиту банку, можно объявить себя банкротом. Процедуру банкротства можно начать при сумме долга от 500 000 рублей. Объявлений с предложениями помочь провести ее сегодня немало. Но не все так просто.

После признания физического лица банкротом, судебные приставы описывают и распродают все его имущество, от квартиры и машины до бытовой техники.

Единственный плюс ситуации в том, что даже если этой суммы недостаточно, долг в банке будет закрыт. Но информация о банкротстве будет занесена в кредитную историю. Получить ссуду после этого будет невозможно ни в одном коммерческом банке.