Пришли коллекторы: как с ними общаться?

Деятельность коллекторов регулируется законом № 230-ФЗ, в народе закон о коллекторах. Правильное название закона — «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

Скачать текст закона № 230-ФЗ

(2.4 МБ)

Нормативный акт устанавливает рамки, которые защищают должников:

- коллекторы не могут приходить к вам, когда им вздумается — посещения должника разрешены только 1 раз в неделю;

- должнику не могут звонить днем и ночью — звонки могут поступать исключительно в рабочее и дневное время, до 22:00 вечера, по выходным — до 20:00 вечера;

- ограничения введены и в отношении СМС-сообщений — до 4 в неделю.

Должника не могут запугивать, применять в отношении его шантаж, психологическое насилие и вымогательство. Запрещены нецензурная брань и попытки порчи личного имущества.

Не секрет, что некоторые агентства нарушают законодательные положения. С целью предупреждения таких ситуаций следует при любых контактах с коллекторами вести аудио и видеозаписи. В дальнейшем, если удалось зафиксировать какие-либо нарушения с их стороны, можно обратиться с жалобой в НАПКА, в Роспотребнадзор, в правоохранительные органы.

Как общаться с коллекторами? Важно придерживаться следующих рекомендаций:

- Не поддаваться на провокации. Например, должнику могут звонить коллекторы и в самой грубой форме требовать возврата долга. Не нужно обещать внести деньги, если их нет: к сожалению, сейчас нет возможности оплатить.

- Ваш собеседник обязан представиться. Должник имеет право сначала услышать и записать: наименование коллекторского агентства, ФИО звонящего, регистрационный номер фирмы. Также необходимо, чтобы номер, из которого звонят, был зарегистрирован на представленное агентство.

- Не грубить и не отвечать хамством. В какой бы форме ни общались коллекторы — лучше соблюдать вежливость и записывать разговор на диктофон. В случае необходимости запись послужит доказательством грубого обращения.

Как банки это делают? ↑

Продажа долгов банками обеспечивает соблюдение интересов банков, поскольку таким образом, банки улучшают собственную статистику.

При этом после продажи долга банки избавляются от необходимости взыскания задолженности через суд, нести затраты на содержание юридического отдела.

Для продажи банком долга коллекторской компании достаточно заключения и подписания между ними соответствующего соглашения.

После заключения договорённости коллекторская компания получает возможность проведения всех операций по возврату суммы долга.

Существуют две отработанные схемы передачи долга:

- Одна, оговоренная гражданским кодексом страны, предусматривает полную продажу суммы долга. Иными словами, весь долг придётся отдавать коллекторам.

- Вторая схема заключается в выплате банком определённой суммы денег коллекторской компании, после чего последняя начинает процедуру получения долга.

Причины и законность действий

В наше время коллекторы не бандиты. Законодательство закрепило:

- статус контор;

- обязанности и права.

Приступают к делу даже тогда, когда клиент Тинькофф задолжал небольшую сумму. Если эта сумма не поступает на счет длительное время, у уполномоченных работников есть основание для того, чтобы оказать на должника давление. Далее ситуация развивается по одному из вариантов.

- Клиент называет число, крайний срок, до которого он обещает выплатить долг, деньги зачисляются на счет, звонки от коллекторов прекращаются.

- Заемщик обманывает коллектора, используя отговорки: «Мне зарплату еще не выдали», «Я в деревне, здесь нет банкоматов и терминалов». Если деньги в ближайшее время на счет не «заходят», с должником общаются по-другому, регулярно напоминая о выплате кредита.

- Обязуется выплатить долг до конкретного числа. Временно звонки прекращаются. Если деньги на счет не поступают, специалисты принимают меры.

Глядя на варианты, несложно сделать вывод – врать нельзя, это усугубляет ситуацию. Единственный верный путь решения проблемы – озвучить причину появления долга по кредиту. Это дает шанс:

- воспользоваться отсрочкой;

- найти с банком компромисс и пересмотреть план внесения платежей.

Не стоит считать коллектора главным врагом. Его задача не просто «выбить» из должника деньги, важнее для него:

- узнать причину просрочки;

- договориться о возврате кредита на выгодных для обеих сторон условиях.

Реакция должника

Если продажа долга все же выполнена, действия заемщика должны придерживаться определенного алгоритма. В первую очередь, нужно получить соответствующий документ о передаче долга. Сделать это можно в коллекторском агентстве или банке. Эти организации не имеют права отказать человеку, ведь последний может подать жалобу.

Чтобы получить соответствующую документацию, желательно направить запрос в письменной форме. Это объясняется тем, что в случае отказа можно доказать нарушение прав.

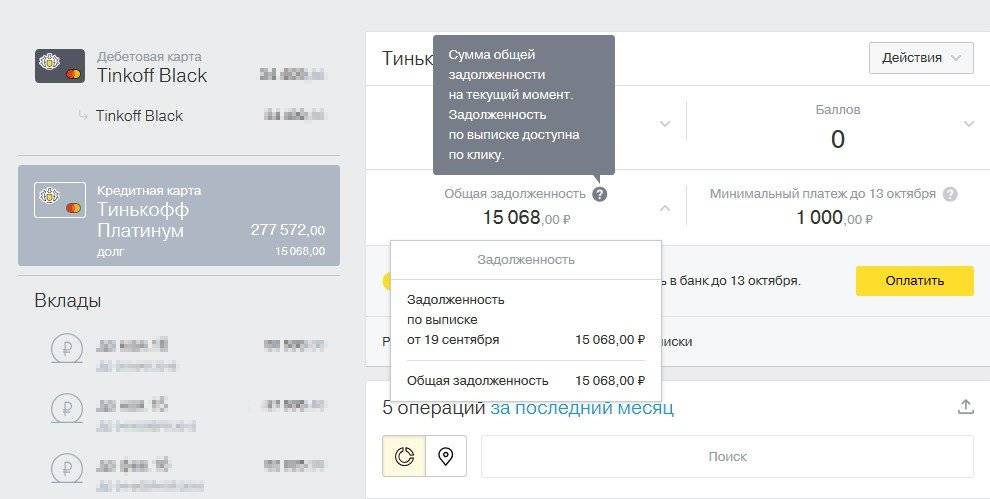

Затем необходимо установить точную сумму долга. Об этом можно узнать в банковской организации. Человека должна интересовать информация относительно суммы долга именно перед банком, а не коллекторской фирмой. В отделении неплательщику выдают соответствующую справку, в которой подробно указывают размер долга, процентов и пени.

Следует подготовить перечень документов, который касается кредита: договор, информация о поручителях или залоговом имуществе, платежный график, имеющиеся чеки по оплате. Если последних нет частично или полностью, следует обратиться в банк и запросить распечатку, с указанием всех внесенных платежей.

https://youtube.com/watch?v=PHL69redFtk

Кому платить и как рассчитывать долги?

Соответственно, если состоялась передача кредитной задолженности, меняются и реквизиты, а значит, теперь должнику потребуется контактировать с коллекторами.

Важно учесть один момент — банки часто привлекают коллекторов в качестве вспомогательной силы, но при этом передача прав на долг не осуществляется. Как это выглядит?

- Договор цессии. В данном случае все официально — то есть должник получит соответствующие извещения и документы по почте. Больше он не имеет к банку отношения — коллекторы выкупили долг, а значит, теперь все проблемы необходимо решать только с ними.

- Привлечение коллекторов посредством агентского договора. Банк обращается к коллекторам за услугами по взысканию долга — коллектору выдается доверенность, но получателем денег остается банк. Реквизиты на оплату не меняются, права на долг к коллекторам тоже не переходят.

Как облегчить кредитные нагрузки?

Эксперты считают: правильнее будет обратиться непосредственно к кредитному менеджеру банка и найти разумный выход из положения. В банковской сфере существует ряд проверенных на практике решений, которые помогут заемщику законно выйти из сложной ситуации. Среди них – предложения:

- об изменении графика ежемесячных выплат по кредиту;

- о переносе сроков погашения задолженности;

- замораживание в особо трудных случаях потери платежеспособности – при увольнении с работы, тяжелой болезни, банкротстве предприятия и др.;

- кредитные каникулы – временное освобождение от выплат по кредиту (от 3 месяцев до года).

Кредитные каникулы могут быть полными или частичными. В первом случае возврат кредитных средств откладывается на срок от 3 месяцев до года. Во втором, более приемлемом для банков, на паузу ставятся только платежи по телу кредита, в то время как проценты подлежат оплате. Таким образом, снижаются размеры ежемесячных взносов в течение указанного периода, помогая клиенту преодолеть временные трудности.

Рассмотрим каждое из предложений подробнее.

- Корректировка выплат. При своевременном обращении вполне вероятно, что банк пойдет навстречу заемщику и согласится отрегулировать сумму ежемесячных взносов в сторону уменьшения за счет корректировки графика. Такое решение не требует внесения изменений в условия кредитного договора и должно вполне устроить обе стороны сделки.

- Перенос даты очередного взноса – временная отсрочка, которая согласовывается в соответствии с заявлением и просьбой заемщика. Она поможет избежать начисления штрафных санкций и пени и обострения без того неблагополучного положения с выплатой займа. Перенос даты – действие навстречу должнику, на которое банк идет в большинстве случаев.

- Кредитные каникулы – отсрочка платежей на период до одного года без начисления штрафов. По окончании установленного срока заемщик обязан оплачивать долг в соответствии с договором.

- Замораживание кредита. Для тех заемщиков, которые остро нуждаются в помощи и не знают, как законно не платить кредит Тинькофф, рекомендуется рассмотреть процесс заморозки кредита с отсрочкой на более длительный срок – до 3 лет.

Процедура заморозки сложная, может потребовать юридической помощи и проводится на любом этапе действия кредитного договора. Заморозка предусмотрена российским законодательством и рассматривается как действенная помощь заемщику, оказавшемуся в чрезвычайно сложной ситуации. Устанавливается на основании документальных доказательств (тяжелой болезни и наступившей временной нетрудоспособности, потери работы или кормильца, декрета и рождения ребенка – для женщин-заемщиц, стихийных бедствий и связанной с этим потерей жилья, и др.)

Заморозка кредита может быть назначена как при отсутствии просрочек по займу, так и тогда, когда дело рассматривается в суде или на стадии исполнения приговора суда. Решение о замораживании кредита на время (или вплоть до полного освобождения заемщика от обязательств перед банком) принимается судом и означает блокирование процессов погашения займа, включая начисление процентов, пени, штрафов. Также накладывается запрет на реализацию залогового имущества. Решение о замораживании кредита не опротестовывается.

Решение о замораживании кредита и предоставлении кредитных каникул принимается на основании предоставленных документов, подтверждающих форс-мажорные обстоятельства. Понадобятся, в том числе:

- заверенные копии документов об увольнении или сокращении, о существенном снижении зарплаты по месту работы;

- листки о временной нетрудоспособности заемщика с приложенными квитанциями и оплаченными чеками на приобретение дорогостоящих лекарств;

- документы об утрате жилья вследствие стихийных бедствий и др.

Возобновить погашение задолженности заемщик обязан в установленные судом (банком) сроки.

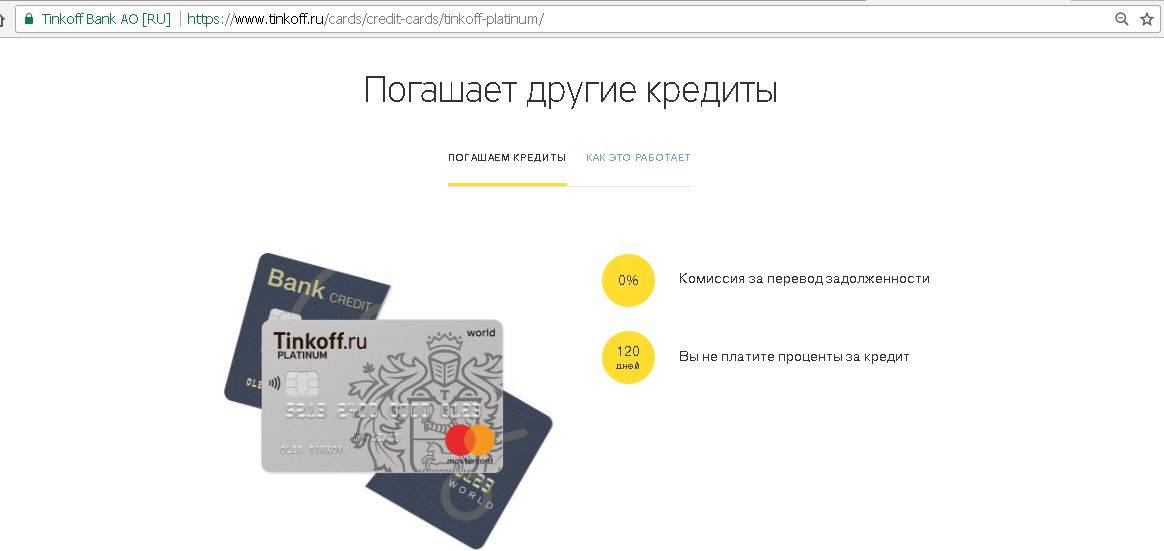

Банк продал задолженность. Что делать?

Если ваш кредитный займ был продан коллекторскому агентству, а те, в свою очередь, прислали вам уведомление об этом, то отменить такую сделку не представляется возможным. Если у вас имеются просрочки по обязательствам, но ваш банк ещё не передал долги коллекторам, вы имеете право оспорить будущую сделку.

Какие займы финансовые организации продают агентствам?

Стоит сразу отметить, что банки продают далеко не все кредитные займы. Давайте разберём, какие именно виды кредитования могут быть переданы коллекторам:

- Потребительский кредит или банковская карта с овердрафтом.

- Если общая сумма задолженности и процентов по ней не превышает 300000 рублей.

- Если кредит не обеспечен залогом или поручительством.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Таких кредитов больше всего. Банкам крайне сложно взыскивать долги по таким займам. Поэтому им выгодно продавать их сторонним организациям.

По каким причинам банк продал долг агентству?

Во всех кредитных договорах есть пункт о переуступке прав требования долга третьим лицам. Именно это служит основанием для продажи вашего долга коллекторам.

Обратите внимание! Перед тем как продать долг, банк не обязан уведомлять об этом заёмщика. Зачастую о такой сделке становится известно, когда коллекторы присылают письмо

Как избавиться от долгов сейчас, если нет денег?

Если к вам пришли коллекторы, не следует опускать руки — даже в таком сложном положении можно найти выход.

Проверьте срок исковой давности. Если кредит старый, платили последний раз более 3 лет назад, но внезапно пришли коллекторы — вы можете сослаться на истечение срока давности. Он составляет 3 года с момента последнего платежа.

Договор цессии не обнуляет этот период. Если коллекторы купили просроченный кредит — это их ошибка, платить вы не обязаны. Разумеется, при таких обстоятельствах можно обратиться и в суд, ссылаясь на незаконное взыскание.

- Признайте личное банкротство в Арбитражном суде. Процедура займет примерно 7-8 месяцев, ее цель — списание кредитов и займов. Уже после первого заседания по банкротству к должнику прекращаются все претензии, а после суда и завершения процедуры долг списывается. При этом должник не потеряет единственное жилье и работу.

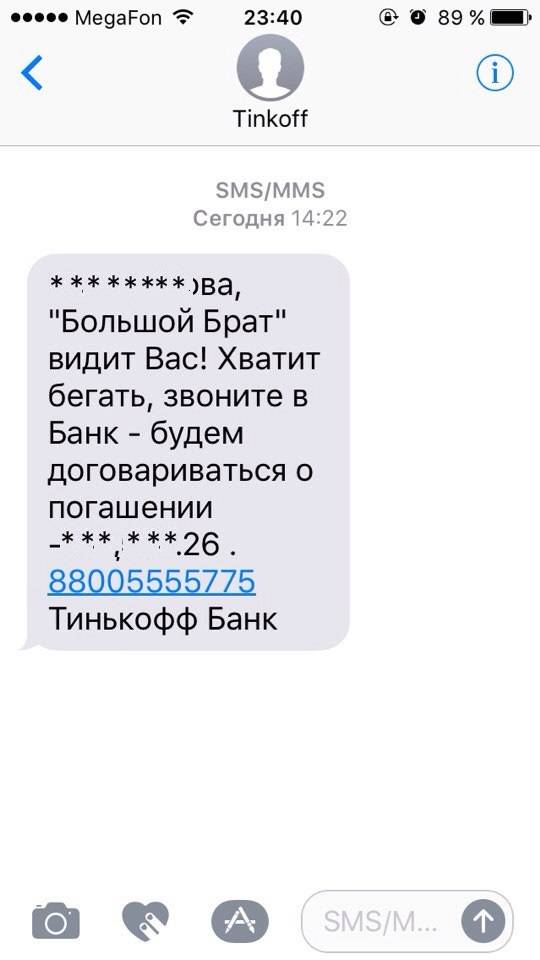

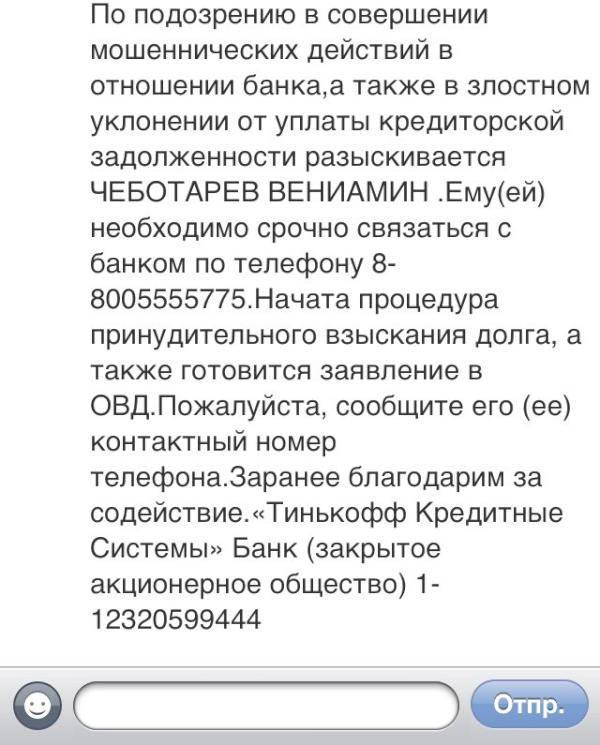

В чем причина навязчивости коллекторов Тинькофф Банка?

Необходимо отдать должное коллекторам, если они вступают в дело, то доведут его до конца. Даже если долг заемщика несколько тысяч рублей, он все равно столкнется с давлением сотрудников данного агентства.

Некоторые заемщики придумывают массу причин почему они своевременно не внесли оплату по кредиту.

Среди наиболее популярных:

- Оплачу через пару дней.

- Задерживают зарплату.

- Уехал в деревню, а там нет банкоматов и возможность сделать платеж.

В том случае, если это правда, никаких проблем и трудностей не возникнет. Но в противном случае коллекторы банка Тинькофф не отстанут, пока все не будет выплачено.

Обратите внимание! Коллекторов обмануть не получиться ни у кого, так как они очень хорошо разбираются в людях.

Если клиент пообещал вернуть все долги банку до определенного числа, то сотрудники коллекторского агентства беспокоить его не будут, но если ничего не произойдет, то они снова вернуться к своей работе.

В том случае, когда коллекторы от Тинькофф Банка стали частыми гостями лучше назвать действительную причину, по которой произошла просрочка.

Ведь в таком случае Тинькофф сможет предложить отсрочку и предложит помощь в составлении плана выплат. В данной ситуации российский банк достаточно лоялен и идет на встречу своим клиентам.

Из-за чего коллекторы требуют выплатить даже небольшой долг? Для того чтобы получить ответ на вопрос, нужно обратиться к статистике.

| Виды кредитов | Проценты |

|---|---|

| Проблемное кредитование | 20% |

| Безнадежные кредиты | 10% |

| Кредиты, которые берутся для погашения других задолженностей | 6% |

Исходя из статистики можно сделать вывод, что по большому счету это достаточно большие значения, а общая сумма невозврата больше нескольких миллионов.

Помимо того, небольшой долг вернуть намного проще, нежели оплатить ипотечный кредит. Именно поэтому коллекторы требуют вернуть все долги, даже самые минимальные и незначительные.

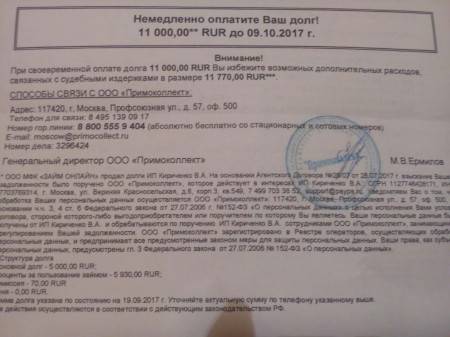

Тинькофф подал в суд: что делать?

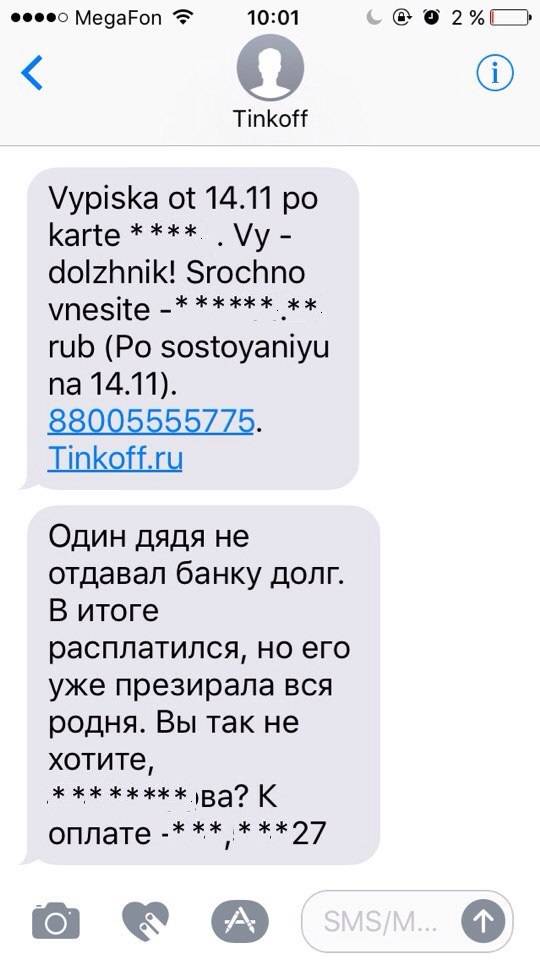

Первое, что может сделать банк – подать исковое заявление в Мировой суд. Его особенность в том, что судебный процесс может проходить даже без присутствия ответчика. Ему просто отправят решение суда по почте.

Обычно Мировой суд присылает приказ с требованием оплатить все задолженности перед Тинькофф

В этом случае важно знать, что делать, чтобы отменить приказ судьи

Для этого нужно не терять зря времени, а в течение 10 дней с момента получения письма, оправить свой ответ на тот же адрес. В письме должно быть следующее: «Прошу отменить решение суда, основываясь на ст. 129 ГПК РФ, копию решения прислать на указанный адрес».

Если не успеть этого сделать, то приказ вступит в свою юридическую силу и будет направлен судебным приставам для его выполнения.

Если решение Мирового судьи будет отменено, то банк Тинькофф уже имеет право подавать полноценное заявление в суд по месту регистрации должника.

Тогда клиенту необходимо собрать, как можно больше официальных бумаг, которые смогут подтвердить ухудшение финансовой ситуации.

Такими документами могут выступать:

- Свидетельство о рождении ребенка;

- Приказ об увольнении;

- Действительная справка, подтверждающая доходы;

- Справка о прохождении курса лечения;

- Любые другие документы, которые могли быть подтвердить уважительную причину не погашения задолженности перед Тинькофф.

Согласно отзывам должников Тинькофф, суд чаще находится на стороне банка и требует оплату всех долгов, а поэтому надеяться, что задолженность все же «простят» не стоит. Лучшим решением в этой ситуации будет делать акцент на том, что клиент готов выплатить все долги, но просить, чтобы к этой сумме не причисляли штрафы и пеню.

Видео по теме:

Согласно ст. 451 Гражданского кодекса договор с банком можно расторгнуть, но при условии, что у клиента ситуация в жизни кардинально изменилась. К примеру, в связи с длительной болезнью или получением инвалидности.

Сумму обязательной выплаты можно уменьшить, но при условии, что ранее должник оплачивал кредит. Для этого необходимо предоставить суду квитанции и чеки, подтверждающие, что на протяжении определенного срока он добросовестно выполнял свои обязательства. Но в результате определенной ситуации это стало невозможным.

В таком случае окончательная сумма может уменьшиться на 5%-95%.

Что разрешено и запрещено делать коллекторам

Коллекторские агентства – это официально зарегистрированные организации, имеющие лицензию и осуществляющие деятельность по взысканию задолженностей. Они не бандиты и не преступники.

Хотя в своей деятельности коллектор зачастую прибегает к мерам, противоречащим нормам закона. Например:

- Шантаж и угрозы в адрес должника или его родственников.

- Телефонные звонки с десяти вечера до восьми часов утра.

- Звонки, количество которых в течение суток превышает шесть раз.

- Публичное распространение информации о задолженности (соцсети, надписи на стенах подъезда и так далее).

- Проникновение в квартиру заемщика.

- Применение ненормативной лексики, оскорблений, унижений и повышенного тона речи.

- Требование сиюминутной оплаты долга самому коллектору.

- Предумышленное завышение суммы задолженности.

В рамках действующего законодательства коллектор может напомнить о себе по телефону и почте строго определенное законом количество раз. Он имеет право встретиться с должником по месту его жительства (не проникая при этом в дом), на рабочем месте заемщика или нейтральной территории для вручения уведомления о существовании задолженности и необходимости погасить долг. При этом он обязан соблюдать правила делового общения.

Описывать имущество должника, реализовывать его могут только судебные приставы после вынесения судом соответствующего решения. Коллекторы не могут задействовать в погашении долга средства на счетах гражданина или выручку, полученную от продажи его собственности.

Через какое время банк обращается к коллекторам: практика на 2021 год

Из вышеизложенного можно сделать вывод, что банк вообще может продать долг кому угодно. Нет, это заблуждение. Кредитная организация может продать договор только:

- лицам, которые имеют банковскую лицензию (то есть третьим банкам);

- лицам, которые внесены в государственный реестр юридических лиц (ЕГРЮЛ), и для которых взыскание задолженностей выступает основным видом деятельности.

В последнем случае речь идет о коллекторских агентствах.

Теперь давайте разберемся, когда банк начинает сотрудничество с взыскателями. Пройдем стандартный путь образования просрочки:

- Первые 4-6 месяцев. На этом этапе банк активно пытается вступить во взаимодействие с должником:

- человеку направляют претензии по почте;

- приходят СМС-сообщения с требованием оплатить кредит;

- поступают частые звонки;

- обзваниваются контактные номера, указанные при заполнении заявки на кредит;

- начисляется просрочка, пени, растет долг.

На этой стадии банк пытается понять причину просрочки, принудить должника к ответственности.

- 6-12 месяцы просрочки. На этом этапе банки заключают с коллекторским агентством агентский договор, согласно которому коллекторы лишь оказывают помощь кредитной организации.По факту, коллекторы еще не становятся новым кредитором, а выступают внештатными сотрудниками банка.

- Просрочка больше года. На этом этапе долг по кредиту передают коллекторам. Соответственно, происходит замена кредитора, теперь человек должен платить коллекторам.

Узнать, какую сумму долга смогут взыскать коллекторы в суде

Что делать, если с вас выбивают долги?

Какие могут быть последствия для человека, который пытается уклониться от уплаты ссуды или долга по кредитной карте? Как обмануть кредитную компанию, такую как Тинькофф банк и не возвращать деньги, полученные на кредитную карту? Этим вопросом задаются многие, ведь пользоваться заемными деньгами легко, а отдавать долги никогда не хочется.

Вместе с тем, принимая такое нестандартное решение, необходимо учитывать: полностью уйти от уплаты кредита не получится. Деньги тем или иным образом кредитная организация востребует. Попытка обмануть банк повлечет за собой инициирование процесса взыскания задолженности, который состоит из трех основных этапов:

- настойчивое общение с сотрудниками банка Тинькофф;

- крайне агрессивное воздействие коллекторов;

- судебный процесс с известным результатом.

Естественно, суд встанет на сторону банка и деньги придется отдавать.

Желанная амнистия – а где здесь «подводные камни»

Конечно, среди заемщиков немало людей, которые пытаются перехитрить Тинькофф Банк и укрыться от уплаты долга, не возвращать деньги банку законно. Все эти люди нарушают закон.

В последнее время люди, просрочившие платеж по кредиту, стали получать из банка уведомление (бумажку сомнительной юридической состоятельности), в котором предлагается сделка, на первый взгляд выгодная. Кредитор предлагает погасить половину набежавшей суммы долга единовременно, а вторую половину – списать, провести, так называемую амнистию. В целом, полученный кредит не возвращать в Тинькофф, можно, но через определенный период времени придется возвращать долги, в том числе проценты.

В чем же здесь подвох? На самом деле, конечно же, никто вам не будет прощать даже 100 рублей просто так. Таким образом, кредитор попросту заманивает человека к себе в офис, где в прямом общении, попытается стрясти всю сумму долга, да еще и штрафными процентами припугнуть, судом и прочими неприятностями.

Так что не стоит доверять подобным «письмам счастья», а общаться с банком следует официально – методом переписки, а также – обмениваясь сообщениями в личном кабинете интернет-банка. В целом же необходимо любые действия, финансовые и другие операции осуществлять только на официальных бланках с подписями сторон и печатью банка Тинькофф.

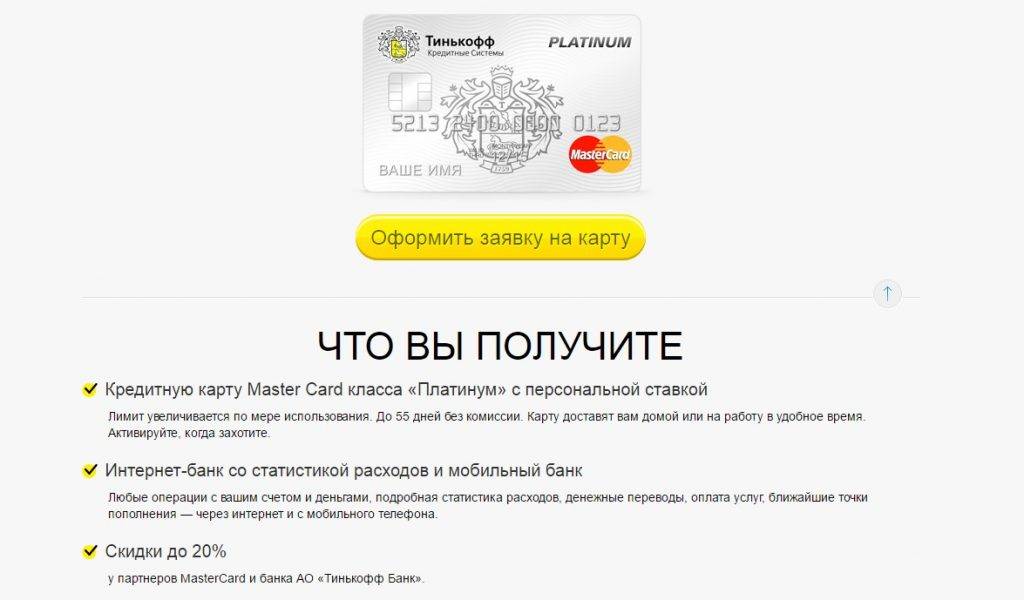

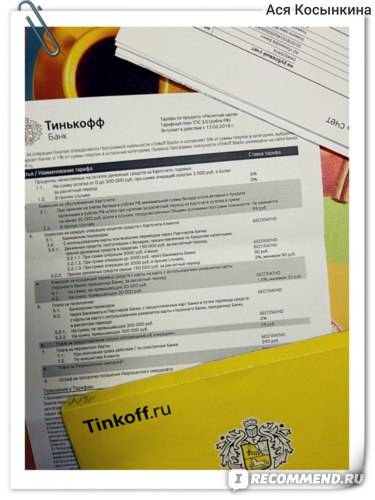

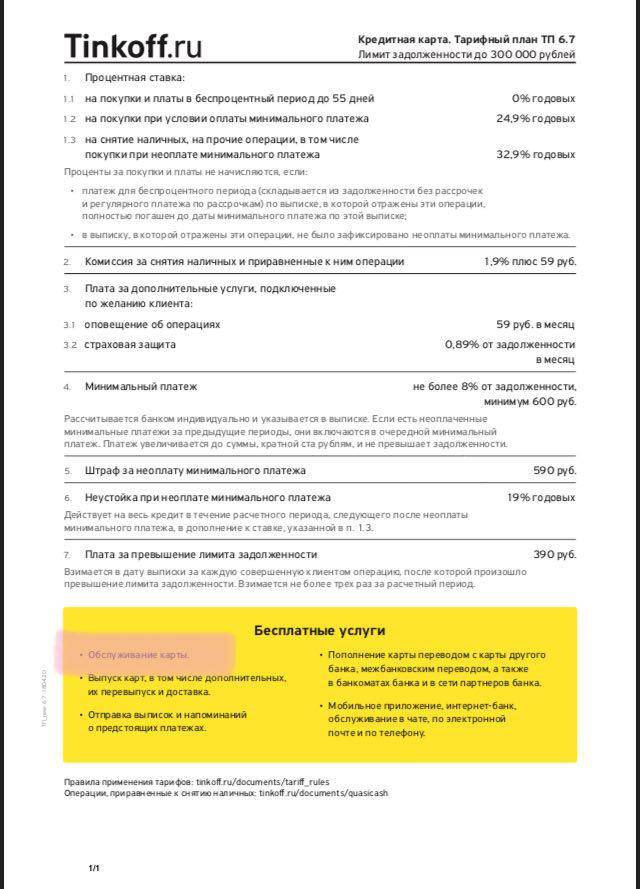

Можно ли пользоваться картой Тинькофф Платинум или Блэк и не платить за ее обслуживание

Прежде всего – получение карты производится курьерской доставкой после подачи соответствующей заявки. Карта активируется в личном кабинете банка. Тинькофф не взыскивает плату за карту Блэк, если на счет положить сумму более 30 000 рублей. Чтобы не тратиться за СМС уведомления, необходимо отключить данную опцию. Но сразу стоит отметить, что за первый месяц деньги снимают в любом случае. Таким образом, можно уйти от необходимости платить за ежемесячное обслуживание карты Тинькофф начиная со второго месяца.

Куда жаловаться на коллекторов?

Если коллекторы угрожают, хамят, без разрешения заходят к вам домой, обращайтесь в полицию. Чтобы это сделать, напишите заявление, образец которого можно скачать, пройдя небольшой опрос.

В какой форме банк может передать долг коллекторам

Если банк передал долг коллекторам, это означает, что в течение нескольких месяцев он пытался вернуть кредит силами собственного юридического отдела. И только по прошествии этого времени, предприняв несколько попыток возобновить обслуживание займа, банк обращается к коллекторским службам.

И здесь возможны два варианта:

- Задолженность по-прежнему остается собственностью банка. Коллекторы же просто являются представителями кредитора.

- Задолженность переходит коллекторам. Другими словами, банк передал коллекторской организации все свои права и обязанности по кредиту. С этого момента клиент должен будет вносить платежи на новые реквизиты.

Все существенные условия переуступки прав и требования по кредиту регламентируются Гражданским кодексом Российской Федерации в статьях 388, 389, 390.