Обнародование отчетности

В установленные сроки отчет эмитента публикуется на официальном сайте в специальном разделе или на порталах аккредитованных информационных агентств. Обнародование отчетности ведет к следующим положительным последствиям:

- Повышение информированности инвесторов.

- Продвижение ценных бумаг эмитента, увеличение объемов инвестиций.

- Уменьшения расходов на получение необходимых сведений третьими лицами.

- Возможность инвестировать для компаний, которым запрещено вкладывать финансовые ресурсы без раскрытия информации.

- Разрешение конфликта интересов разных сторон.

- Ведение общественного и регуляторного контроля.

Эмитенты предпочитают размещать сведения одновременно на сайтах агентств и у себя для большего охвата аудитории. Получить информацию трейдеры, инвесторы и кредиторы могут о любом эмитенте в открытом доступе.

Любой желающий может ознакомиться с подробной информацией от крупнейших компаний страны, например, ПАО «Роснефть» или «Газпром» до небольших перспективных организаций.

Образцы отчетов

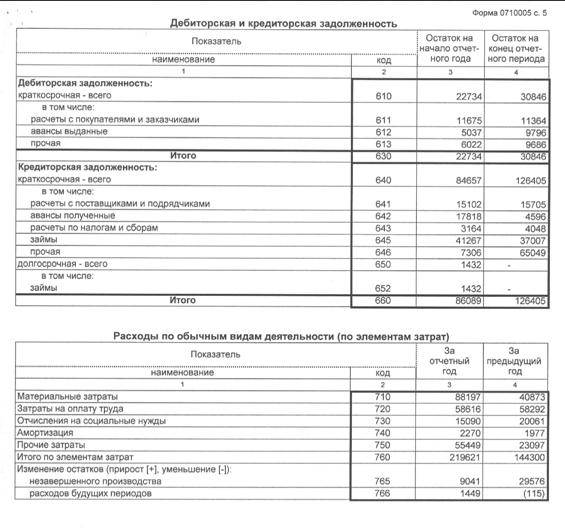

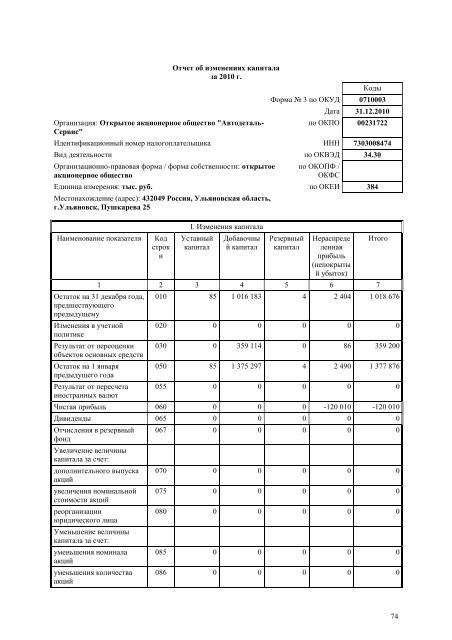

Основная часть квартального отчета эмитента – это бухгалтерский баланс формы №1 и отчет о прибылях и убытках формы №2. Дополняется формой №4 «Движение денежных средств», сдаваемой в ФНС ежегодно. Крупные налогоплательщики сдают также форму №3 «Движение капитала» и форму №6 «Направление использования финансовых результатов». К отчетности обязательно прилагается пояснительная записка.

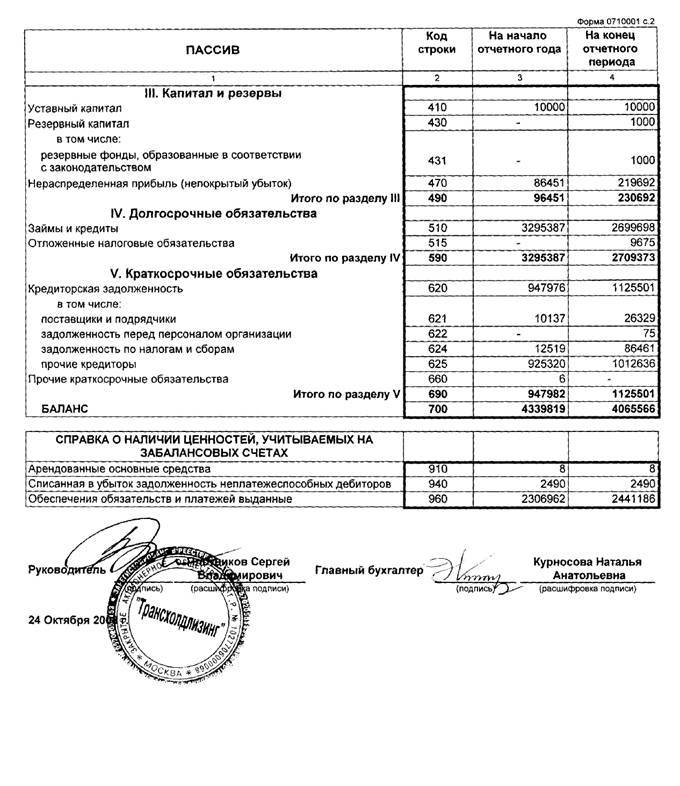

Образец отчета о финансовых результатах, форма №1

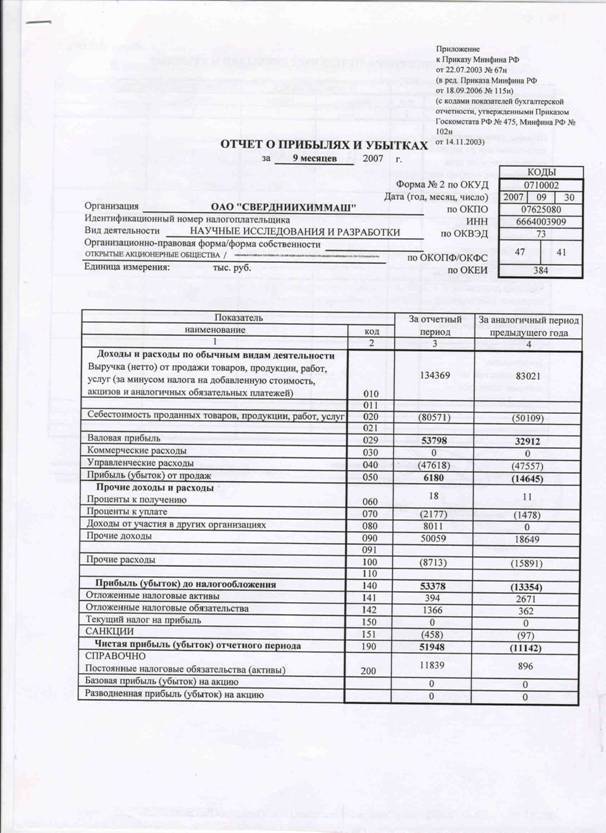

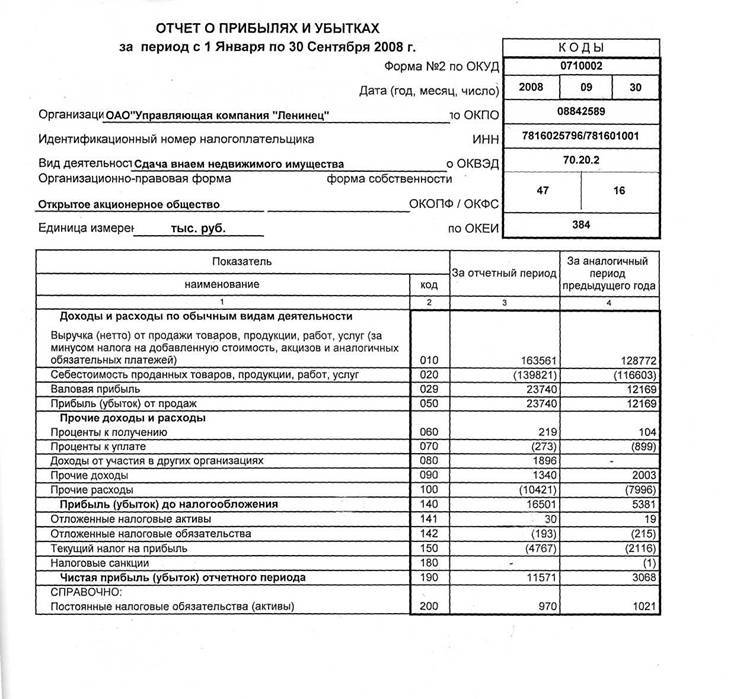

Пример заполнения формы №2 — Отчет о прибылях и убытках

Пример заполнения формы №4 — Движение денежных средств

Пример заполнения формы №3 — Движение капитала

Что это такое?

Прозрачность деятельности эмитента повышает информированность потенциальных инвесторов и кредиторов, а регулятор в лице Банка России защищает от мошеннических действий третьих лиц, изучая раскрываемую информацию.

Отчет эмитента – это форма обязательного публичного раскрытия сведений о своей деятельности.

До принятия законодательства и подзаконных актов по рынку ценных бумаг акционерные общества и другие организации-эмитенты были «черными» ящиками для других. Приходилось пользоваться зачастую недостоверными данными об их деятельности.

В настоящее время эмитенты в обязательном порядке отчитываются по трём направлениям, которые мы рассмотрим ниже подробнее.

Консолидированная финансовая отчетность

Раскрытие финансово-экономических подробностей деятельности предприятия в первую очередь интересуют акционеров и кредиторов. Показатели выручки, прибыли, размеры кредиторской и дебиторской задолженности, объем основных и оборотных средств напрямую влияют на капитализацию эмитента.

Консолидированная финансовая отчетность – это бухгалтерская отчетность, представленная по стандартам МСФО, включающая баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие формы.

Слово «консолидированная» означает, что отчетность составляется по всем подразделениям юридического лица и интегрируется в единый кейс. В данном случае обязательным является аудиторское заключение.

Информация о существенных фактах деятельности

В отчете эмитента содержатся следующие существенные факты согласно закону о рынке ценных бумаг и о регистрации юридических лиц:

- информация об органах управления предприятия, ФИО топ-менеджеров;

- дата регистрации, размер уставного капитала, фактический и юридический адреса;

- информация об эмиссии ценных бумаг, номер и дата регистрации проспекта акций или облигаций;

- ключевые решения Совета директоров или Общего собрания акционеров;

- сведения о существенных сделках: приобретение или продажа крупного имущества или пакета акций;

- информация о планах развития компании на предстоящий период.

Существенные факты о деятельности предприятия собирает Федресурс, ЦБ РФ и другие структуры для дальнейшего размещения в сети Интернет.

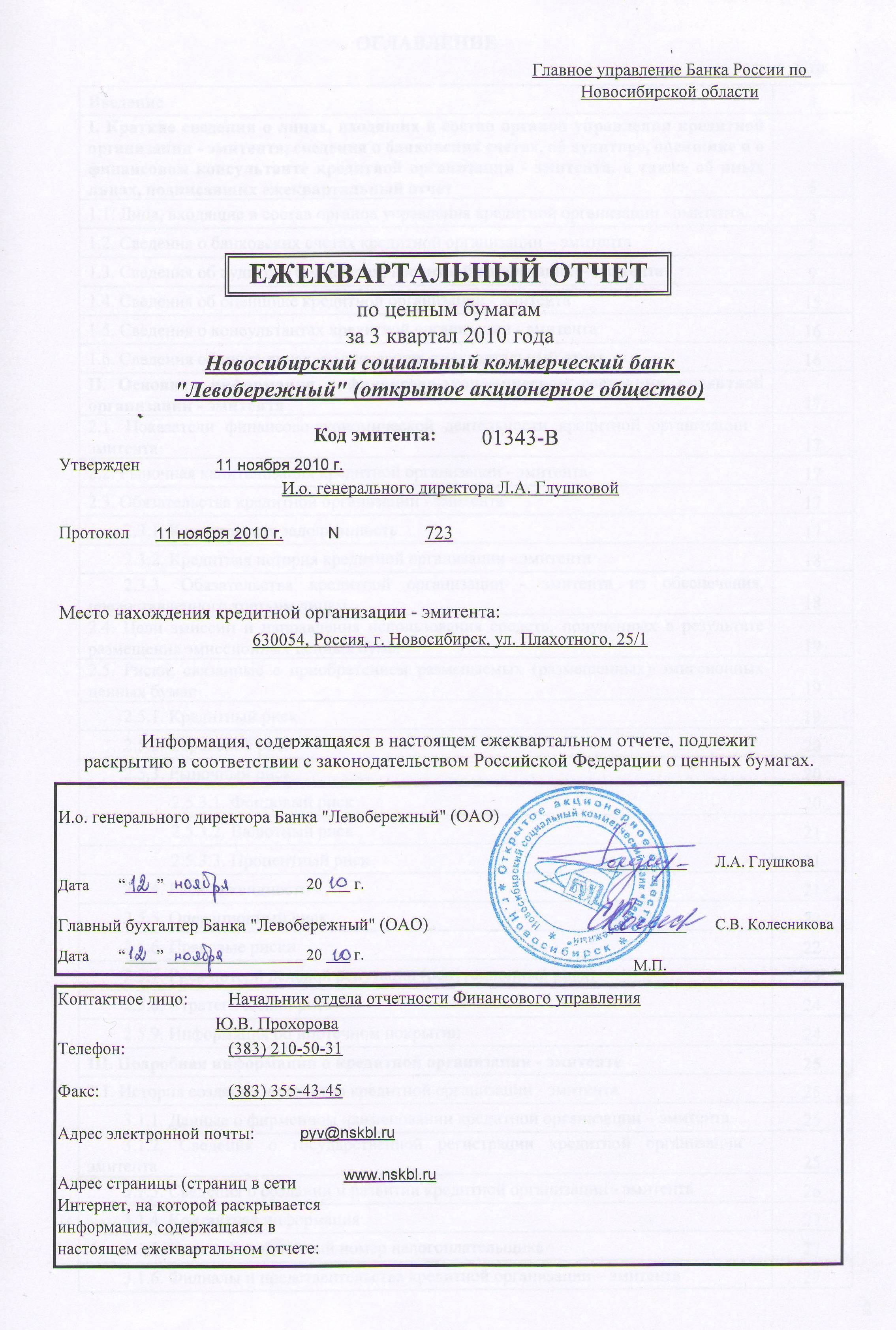

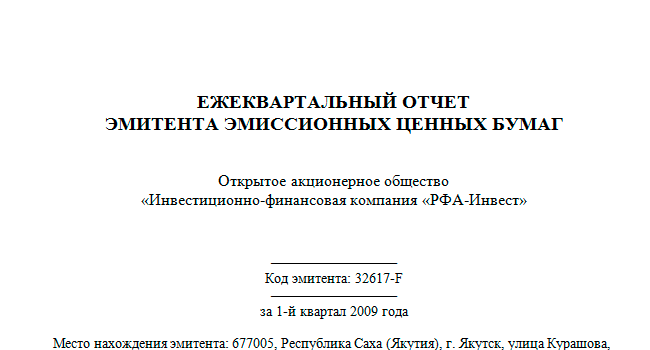

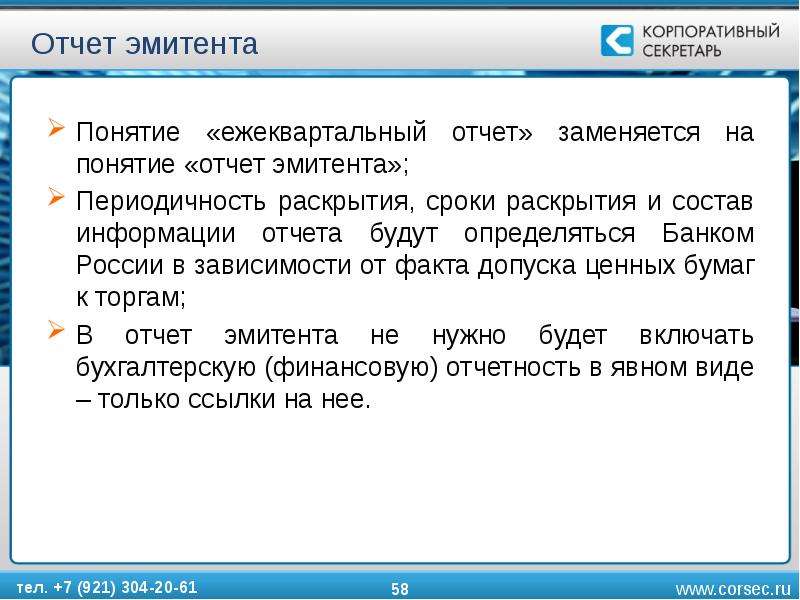

Ежеквартальный отчет

Публикуется не позднее 45 дней после даты окончания предыдущего отчетного периода. Ежеквартальный отчет содержит:

- бухгалтерскую отчетность эмитента за год с приложением заключения аудитора;

- промежуточную (квартальную) бухгалтерскую отчетность эмитента за завершенный отчетный период;

- данные об обеспечении эмиссии облигаций и лицах, его предоставивших;

Законодательное регулирование

Российская правовая база в сфере раскрытия информации эмитентами и представления публичной отчетности постоянно совершенствуется. Статья 30 Закона о рынке ценных бумаг регулирует процесс раскрытия, описывает ситуации, обязательные для выполнения.

Раскрытию на фондовом рынке подлежит общедоступная информация, не предполагающая определенных преимуществ для кого-либо из инвесторов или участников РЦБ. Перед раскрытием информация должна быть подвергнута описанным в законе процедурам, чтобы соответствовать принятым в России стандартам.

Содержание отчета об итогах выпуска ценных бумаг

С 2021 года вступает в силу новое Положение Банка России №714-П. Оно исключает дублирование информации и обязывает предоставлять финансовую отчетность только по МФСО. Пока действует Положение №454-П.

Юридическое лицо должно раскрывать информацию в случаях, если оно представляет собой:

- публичное акционерное общество с зарегистрированным в ЦБ РФ проспектом эмиссии;

- профессионального участника рынка ценных бумаг (брокер, депозитарий, регистратор, андеррайтер и т.д.);

- эмитента облигаций, депозитарных расписок, которые размещаются среди неограниченного числа инвесторов;

- кредитно-финансовое учреждение или страховую компанию.

Мнение эксперта

Дмитрий Дуняшев

Блогер, частный инвестор, руководитель проекта real-investment.net

При раскрытии годовой бухгалтерской отчетности должны быть соблюдены стандарты МСФО, проведен независимый аудит с итоговым заключением. Отчетность публикуется в течение трех дней после аудиторского заключения и не позднее 120 дней с момента окончания отчетного периода.

Ежеквартальный отчет по закону №39-ФЗ и положениям ЦБ представляют эмитенты:

- имеющие минимум один зарегистрированный проспект ценных бумаг;

- с числом лиц по закрытой подписке более 500 человек;

- являющиеся АО, созданными при приватизации;

- с ценными бумагами, которые допущены к биржевым торгам;

Состав и сроки представления ежеквартальной отчетности указаны выше.