Введение: что такое кризис и защитные активы

Каждый экономический кризис уникален по своему. У каждого свои причины и методы выхода из него. Поэтому никто не может с гарантией сказать, как именно надо распределить свои средства, в какие активы вложиться, чтобы с гарантией сохранить и приумножить свой капитал. В какой-то момент лучше вложить деньги в валюту, в какой-то в золото, в какой-то в недвижимость.

В периоды стабильного роста на бирже почти всегда все ждут кризиса и по телевизору об этом говорят чуть ли не каждый день. Это связано с тем, что негативные новости гораздо интереснее широкой публике. Мало кого интересуют новости, что все хорошо и мы медленно растем вверх. Также надвигающаяся рецессия мотивирует людей больше тратить денег сейчас.

Каждый человек может снизить риски путем диверсификации рисков портфеля. Для этого стоит иметь в своем инвестиционном портфеле несколько видов активов, которые никак не связаны между собой. Поговорка «не класть все яйца в одну корзину» в инвестициях и сбережениях имеет место быть.

Фазы кризисов

Как известно экономика развивается циклично. За последние 100 лет каждые 10-12 лет происходит кризис, который развивается по традиционному сценарию:

- Рост

- Эйфория

- Падение

- Депрессия (самая короткая стадия)

- Циклический. Рост перепроизводства

- Локальный. Затрагивает лишь отдельные компании

- Отраслевой. Происходит во всей отрасли

- Финансовый (денежно-кредитный). Повышение ставок по кредиту, уменьшение ликвидности у банков.

- Энергетический. Повышение или наоборот понижение цен на энергоресурсы. Проблемы с их добычей.

- Валютный. После сильного изменения курса национальной валюты. Причем плохо как ее укрепление, так и ослабление.

- Биржевой. Не хватка ликвидности, обвалы.

Размеры падений и роста также изменяются в зависимости от циклов и масштабов. Более детально про теорию циклов и их виды можно прочитать в статье: экономические циклы.

Золото и драгоценности

С каждым годом цена золота прибавляет в цене. Более того, даже в условиях военных действий оно не обесценивается. Поэтому в вопросе — как сохранить свои сбережения от инфляции эксперты считают, что покупка золота – это ещё один стабильный способ не обанкротиться. Имея большую сумму денег, вы можете:

- Купить в банке золотой слиток (при этом, получив возможность хранить его в банковской ячейке);

- Купить золотые монеты;

- Открыть «золотой счёт» (в этом случае золото просто числиться на бумаге).

Но, поскольку все эти способы имеют некоторые недостатки, покупка золота в слитках, монетах простыми гражданами не является популярным решением вопроса — как лучше сохранить деньги в 2022 году. Обычные люди больше склоняются к покупке ювелирных изделий. И это тоже неплохой вариант как лучше сохранить деньги. Ведь, как уже отмечалось, цена золота постоянно увеличивается, соответственно и изделие из него растёт в цене. Единственным недостатком покупки золотых изделий в качестве активов — при продаже украшения владельцу платят только за металл, не учитывая стоимости художественной отделки.

Советы экспертов о том, как сохранить и приумножить деньги

Перед выбором способа сохранения сбережений следует ознакомиться с советами экспертов. В таблице представлены мнения известных аналитиков, опираясь на которые можно не только оставить накопления нетронутыми, но и заработать на них.

Имя эксперта

Краткое описание совета

К. Вихлянцев

На долю каждой акции в портфеле приходится около 10% сбережений. В случае непредвиденной ситуации, произошедшей в компании, потеря составит одну десятую часть имеющихся накоплений.

Я. Марчинский

Если финансовая подушка отсутствует, то инвестировать сбережения не нужно. Денежные средства следует оставить на карте или в наличке, чтобы не потерять их часть при продаже ценных бумаг в случае нужды.

В. Савенюк

В случае хранения денежных средств в валюте на рублевую долю следует отвести не более ⅕ части капитала.

О

Богданов

Для сохранения сбережений следует обратить внимание на облигации федерального займа. Наиболее надежными в России считаются бумаги, выпущенные Минфином.

Н

Кленов

Часть сбережений обязательно следует инвестировать в ценные бумаги. Для формирования портфеля выбирать необходимо акции компаний разных секторов экономики.

Вопрос/ответ:

Что выбрать: хранение денег на карте или наличкой? Способ сохранения денежных средств зависит от желаний и потребностей владельца сбережений. Если банк является надежным, карта поддерживает сервис начисления процентов на остаток, то предпочтение следует отдать хранению денежных средств в электронном виде.

Можно во время кризиса вложить деньги в покупку квартиры? Да, стоимость жилья в 2021 году имеет тенденцию к росту. Весомую сумму сбережений в случае упадка цен на недвижимость потерять невозможно. Квартиру можно сдавать, получая доход от аренды.

Что делать с землей, если вложил в нее деньги? На приобретенной земле можно возвести постройку и сдавать ее в аренду. Иногда во временное пользование берут пустой участок земли.

Идеальная схема инвестирования в акции? Владелец сбережений самостоятельно выбирает схему для инвестирования. Эксперты советуют делить капитал в среднем на 10 частей и составлять портфель из акций компаний разных секторов экономики.

В 2021 году существует множество инструментов для сохранения накоплений. Владелец сбережений может приобрести недвижимость или землю, вложить средства в ценные бумаги надежных компаний, приобрести драгоценные металлы. Эксперты советуют придерживаться долевого инвестирования. Имеющийся капитал необходимо разделить на части, вложив их в валюту, акции компаний разных секторов экономики, на депозит в банке. По возможности можно приобрести недвижимость или землю. Если ситуация в России начнет ухудшаться, а девальвация рубля будет неизбежной, то следует в кратчайшие сроки избавиться по кредитным обязательствам и сформировать подушку безопасности.

Вклады в недвижимость

Лучше всего инвестировать в недвижимость заграницей. Выбирать надо ту страну, в которой из-за кризиса сильно упала цена на жилье или же искать такой город, которого не коснулись кризисные явления

Конечно, можно попытаться купить квартиру и в России, но в любом случае важно верно оценить ситуацию

Экономика циклична, поэтому за спадом в любом случае будет подъем. А это значит, что стоимость купленной за копейки недвижимости по окончанию кризиса вырастет и принесет прибыль. Если вы располагаете достаточным количеством денег, то покупайте такую недвижимость, которую потом можно будет использовать в туристическом бизнесе.

Другие полезные статьи которые помогут вам в кризис:

- Как экономить на продуктах питания?

- Куда вложить рубли в кризис?

- Какой бизнес начать во время кризиса?

- Как найти хорошую работу в кризис?

- Как взять ипотеку в кризис?

- Как взять кредит в кризис?

- Куда вложить деньги в кризис?

- На чем можно заработать в кризис?

- Как экономить в кризис?

- Как составить таблицу расходов семейного бюджета?

Причина обесценивания денег

Почему деньги постоянно обесцениваются, и вопрос их сбережения стоит на первом месте!? При чем, я хочу акцентироваться – СБЕРЕЖЕНИЯ! Приумножение – это, на самом деле, уже следующий этап.

По справедливости (если на это смотреть традиционными понятиями), наши накопленные и отложенные деньги должны, спустя время, давать нам один и тот же эквивалент ценностей. Как минимум! Если на момент откладывания средств 1 кг говядины стоил 5 долларов, то несправедливо платить за этот же 1 кг говядины этими же деньгами год спустя, предположим, 7 долларов!

Откуда взялось это обесценивание наших денег? Почему говядина подорожала? Как это можно объяснить, ведь это мировая практика?

Я долго решалась на это откровение. Вы будете сейчас одновременно удивлены и поражены открытием, так как вы наконец поймете, в чем причина.

Что нужно знать о кризисе

В первую очередь — не надо бояться страшных слов, исходящих от телевизора. Глобальные изменения в экономике в то же время новые возможности. Помню прошлый кризис 2008 года (и далее). В 2009 году российский фондовый рынок восстанавливался в потрясающем темпе, многие клиенты (обычные люди!) простые публичных инвестиционных фондов получил 200% годовых. То есть, инвестируя в начале 2009 года, 100 000, в конце концов, они получили по 300 000! Ну, как по мне.

Итак, прежде всего не паникуйте. Вам нужно разобраться в ситуации — в чем конкретно заключаются отрицательные последствия для вас лично и для ваших сбережений. Кризисные ситуации бывают очень разные, соответственно, разные инструменты и нужно вкладывать деньги. Тем не менее, некоторые общие советы можно давать (более конкретных и актуальных вы также можете найти на нашем сайте — просто следите за обновлениями на главной странице или подписаться на рассылку).

Куда вкладывать деньги в кризис

Один полезный материал на эту тему, во многом подходящий к теме разговора в этой статье на нашем сайте уже есть: как сохранить деньги при высокой инфляции. Хотя кризис не всегда связан с высоким уровнем амортизации денежной массы, многие выводы, сделанные в предыдущей статье, подходит для разных ситуаций:

- Очень хороший объект для вложений во времена смуты и нестабильности — настоящие (коммерческую) ценность, в первую очередь драгоценных металлов. Слитки или инвестиционные монеты слайд в течение нескольких беспокойных месяцев может здорово вырасти в цене — особенно потому, что им не грозит банкротство банка. Особую ценность представляют материальные объекты — то есть, если вы хотите инвестировать в ОМС (обезличенный металлический счет) — думаю об этом-не рухнет вся банковская система, не лучше ли покопаться в саду небольшой сундучок с этими драгоценными металлами?

- Конкретные финансовые решения (например, в духе выше: чтобы снять деньги с вашего банковского счета и купить золото) необходимо как можно раньше, желательно в первые громовые раскаты. В противном случае вы рискуете опоздать (банк прекратит выплаты, цена на золото становится слишком высоким, и т. д.). Поймать начало тренда на всех расходов!

- Необходимо также внимательно следить за изменением ситуации — начало подъема в экономике может кардинально изменить ситуацию (просто за счет настроения участников рынка).

Следует также отметить, что уход должны быть приняты для анализа (или воспользоваться консультацией квалифицированных экспертов) определенных финансовых инструментов, в которые вы намерены инвестировать. Обратно к горящему примером является рынок недвижимости в 2008 году. Как вы, наверное, помните, большой, то цену опустят так что те, кто погнался за “надежные инвестиции”, как часто рекламируют жилой и коммерческой недвижимости, авторы руководства по личным финансам, и поспешно купил квартиру на падающие в цене большая потеря. И те, кто ждал падения — наоборот.

Сейчас, на момент написания этой статьи, Кризис в России, похоже, нет. Но если это все же произойдет — мы будем зажечь ее на страницах сайта “собирать вместе” и постараемся дать самые полезные рекомендации.

Успехов!

- Об авторе

Сергей Конюшенко

Главный редактор , moycapital.com

Уже более 15 лет я являюсь финансовым аналитиком крупных компаний. Финансы, инвестиции, ведение бюджета – это моя профессиональная деятельность и теперь каждый может пользоваться моими советами для улучшения своего будущего.

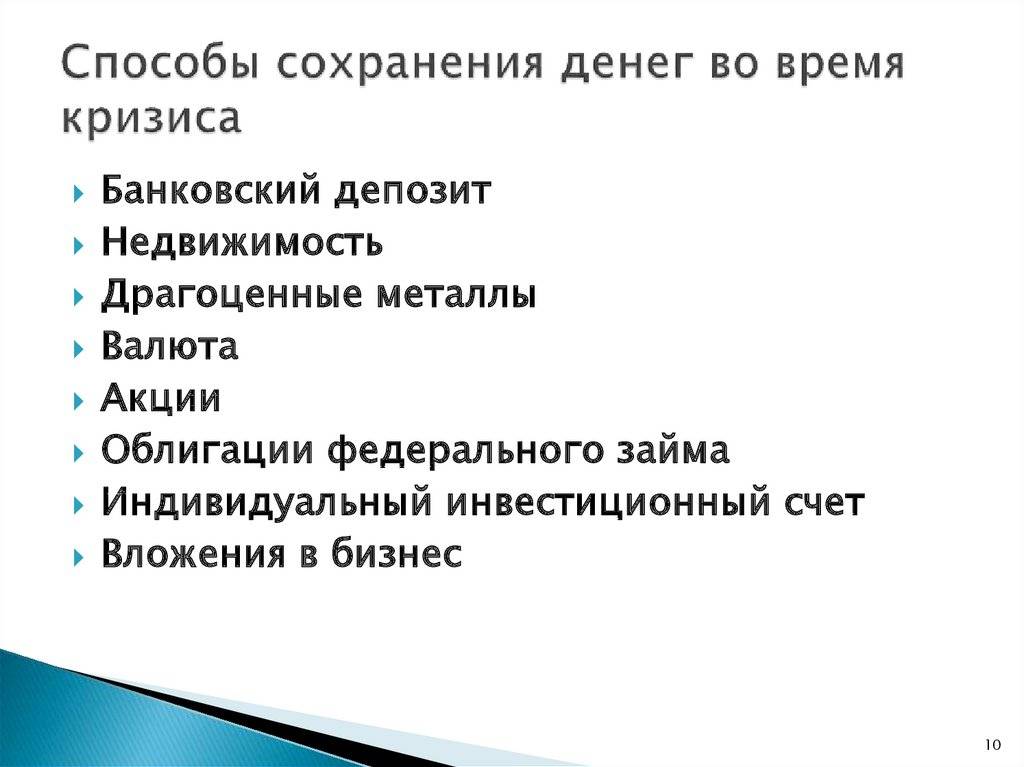

Куда вложить сбережения, чтобы сохранить деньги

Из множества способов сохранения сбережений существует 5 основных вариантов, не требующих дополнительных знаний и вовлеченности владельца денежных средств в процесс.

Недвижимость\Земля

Вложения сбережений в недвижимость и землю считаются наиболее выгодными по ряду причин:

- сохранение денежных средств — цены на дома, квартиры, дачи и пр. сильно не снижаются;

- стоимость недвижимости и земли имеет тенденцию к росту;

- возможность получения дополнительного дохода — сдача помещений и земли в аренду позволяет зарабатывать на вложенных сбережениях.

Для покупки подходит комната, квартира, дом, земля с постройкой и без нее

Обращать внимание следует на район и инфраструктур. Именно эти 2 критерия интересуют арендаторов при поиске подходящего помещения

Акции и корпоративные облигации

К выбору компаний для инвестирования следует подходить ответственно. Лучше отдать предпочтение зарубежным надежным предприятиям. Если в России наступит кризис и компания перестанет существовать, инвестор потеряет часть сбережений.

Паевые инвестиционные фонды

Способ позволяет инвесторам объединиться, и под руководством управляющей компании получать доход. В 2021 году ПИФы не сильно распространены на территории России. Для получения результата и сохранения средств работу следует осуществлять через агента.

Драгоценные металлы

Стабильные цены среди разновидностей драгоценных металлов имеет золото. Оно не обесценится никогда, поэтому о сохранении сбережений можно не переживать. Более надежного способа хранения денег не существует.

С целью экономии на налогах можно открыть электронный счет онлайн в личном кабинете банка. Денежные средства, переведенные на депозит будут храниться в золоте. Но физически в банке они представлены не будут. По этой причине сберегатель освобождается от уплаты налога.

Дивидендные «голубые фишки»

Это название носят ценные бумаги крупнейших компаний. Приобретение акций старейших предприятий гарантирует не только сохранение сбережений, но и стабильных небольшой доход. Голубые фишки должны соответствовать ряду критерий:

- уровень дивидендной доходности выше 0;

- размер компании более $10 млрд.;

- выход ценных бумаг на биржу произошел свыше 20 лет назад;

- выплаты дивидендов происходят на регулярной основе.

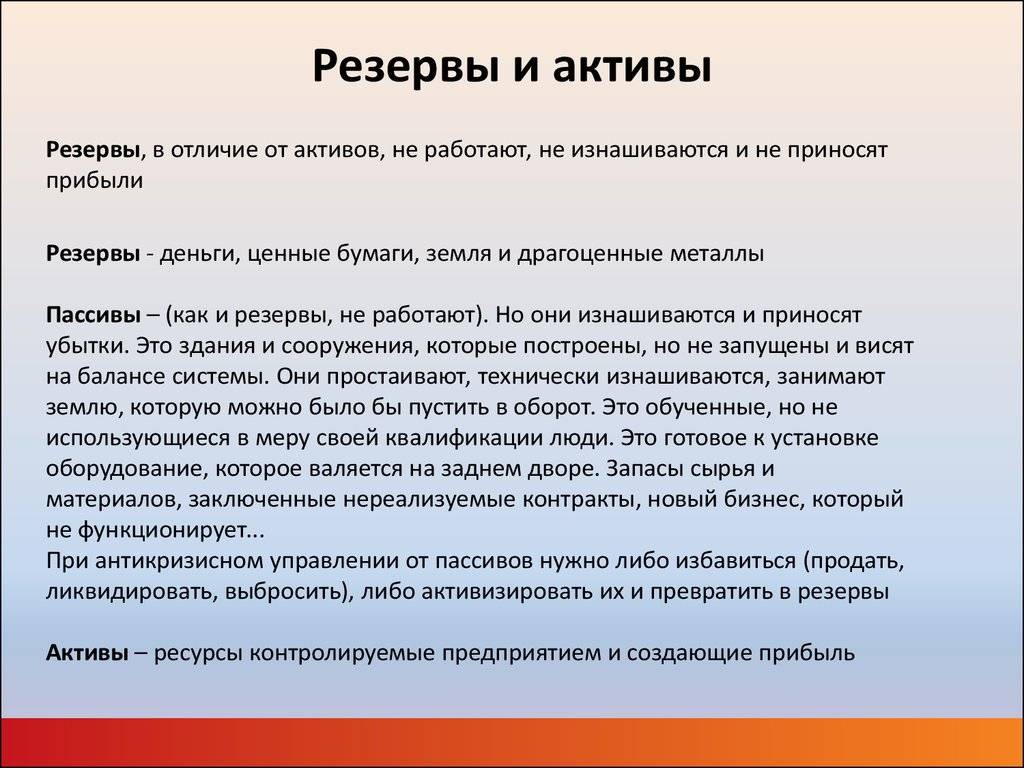

Какие риски для наших денег в кризис?

Чтобы ответить на этот вопрос необходимо вспомнить и отметить те риски, которым могут подвергаться наши деньги в моменты экономических спадов.

В кризис обостряются риски для наших:

1) доходов.

2) активов приносящих доход.

3) активов не приносящих доход.

4) для пассивов.

(См. раздел сайта «Активы и доходы» или «Словарь» в карте сайта)

Основной риск — это рыночный — падение стоимости большинства активов, сокращение доходов.

Этот риск распространяется на все 4 состояния, в которых могут находится наши деньги.

Когда развивается кризис, наши доходы могут сокращаться значительно.

Также как и активы, приносящие доход (акции, паи пифов, недвижимость, купленная с целью продажи по высокой цене, а также может сократиться арендная плата.

Активы не приносящие доход также падают в цене.

Поэтому продавать в этот момент квартиру, в которой мы живем или автомобиль — не лучший вариант.

При этом платежи по обслуживанию активов остаются как правило такими же высокими.

Пассивы — это в основном наши займы, различные кредиты.

В кризисы падает стоимость недвижимости и вещей.

Поэтому может так случится, что шуба купленная в кредит за 120000 рублей, да еще с переплатой по кредиту в 60000 рублей, в кризис будет стоить в 2 раза меньше.

А ничего уже не сделаешь.

В меньшей степени он влияет на активы не приносящие доход.

Если ваши сбережения в деньгах под подушечкой основной риск — это обесценивание рубля.

Если ваши активы инвестированы в неблагонадежные инструменты (назовем их так осторожно) обостряется риск потери всех ваших денег

Второй риск — это валютный. Риск обесценивания рубля.

Как бы не старалась пропаганда наших федеральных каналов, важно понимать, что рубль находится в группе риска на девальвацию. Об этом писал в статьях, посвященных валютному риску

В бюджете России на 2013 год уже запланирована (!) его стоимость к доллару 32,4 рубля.

Соответственно, все рублевые активы упадут в цене к другим сильным валютам.

Рублевые пассивы обесценятся, но для ответчиков по этим пассивам вряд ли это будет иметь большое значение в плане выигрыша.

В чем не следует хранить деньги

Есть ряд товаров, в которых хранить деньги не выгодно. Кто-то старается вложиться на будущее, чтобы потом, когда подорожает, не покупать. И это правильно. А если реально надо сохранить деньги и есть цель в последствие вернуть их, то вот перечень товаров, куда вкладываться не рекомендуется.

- Цифровая техника и электроника. Она быстро устаревает и через 1-2 года может быть уже не актуальна.

- Бытовая техника. Громоздкая и её сложно продать по магазинной цене. Плюс транспортировка значительно ухудшает внешний вид, появляются царапины, что значительно понижает спрос.

- Золотые украшения. У этого товара высокая набавленная стоимость как на изделие. Это не просто золото. Это украшение. При чем, если оно идет с бриллиантами, то, к сожалению, в ломбардах их игнорируют и учитывают только вес золота. К тому же цена за грамм золота будет всегда на 10-30% ниже магазинной.

- Одежда. На неё очень низкий спрос, так как из Китая очень много дешевых вещей предложено на нашем рынке.

- Бытовая химия. Не смотря на то, что эти товары могут лежать практически вечно, на них цена не очень возрастает со временем, поэтому вложившись в это потом практически невозможно реализовать.

- Антиквариат. Этот товар имеет специфический спрос и покупается как предмет роскоши, а не необходимости. Антиквариат продается в лучшие времена и имеет очень плавающую стоимость. Купив предмет антиквариата по одной цене, не факт, что его купят за такую же или вообще купят. Практически всегда предметы антиквариата стараются продать с аукциона, и нет гарантий, что кто-то будет готов за это заплатить больше, чем вы вложили. Опять же, если говорить о процентном вложении, то нельзя рисковать более, чем 10% от всех накоплений. Поэтому, в принципе, как вариант, что-то старинное купить можно. Но лучше искать самостоятельно и без аукциона, чтобы купить по выгодной цене.

- Предметы искусства. О них можно сказать то же, что и про антиквариат. Предметы искусства не являются энергоносителями. Их нельзя съесть. На них нельзя сесть и поехать. Хотя, конечно, предметом искусства может быть и автомобиль. Но, в большинстве случаев, предметы искусства – это живопись, поделки, скульптуры и необычные изделия. Цена на них может быть высокая за счет интереса людей, и также, если интерес пропадает – цена на них падает. Поэтому, это сомнительные вложения для сбережения средств.

Откорректируйте стиль жизни

Даже если вы очень богатый человек, это не даёт гарантии, что ваши счета не окажутся опустошёнными, например, из-за каких-либо непредвиденных обстоятельств

Поэтому чтобы не остаться у «разбитого корыта» и знать, как лучше сохранить деньги в настоящее время, очень важно придерживаться нескольких простых правил

Привыкайте к экономии

Если вы хотите услышать от экспертов советы как сохранить деньги, то первое, что они говорят любому состоятельному или не очень состоятельному человеку – научитесь экономить. Не покупайте, не думая. Ведь согласитесь, много вещей, которые вы покупаете, не являются жизненно необходимыми. Конечно, пока деньги есть – никто об этом даже не задумывается. Но, когда они «вдруг» заканчиваются, вот тогда и начинаешь анализировать и приходить к выводу, что и более новая модель айфона, и крутые наручные часы или ноутбук были лишними.

Постарайтесь иметь неприкосновенный запас личных средств

Владельцам больших компаний тоже стоит задуматься над формированием резервных фондов, где можно будет откладывать деньги, например, на непредвиденные вложения.

Храните деньги в разной валюте

Большинство экспертов считают, что какого-то единого рецепта, как сохранить финансовые средства нет. Ведь на каждого человека или бизнесмена, текущая экономическая ситуация влияет в зависимости от его реального положения (кто-то имеет достаточно средств, но они не работают, и он живёт в режиме «проседания», кому-то повезло с хорошим проектом, и он получает доход). Но в одном моменте все советы экспертов как сохранить деньги сходятся на том, что если вы не имеете кредитных обязательств в иностранной валюте (долларах или евро) и в ближайшем будущем (1–2 года) не предвидятся валютные расходы, то свои финансовые сбережения следует распределить следующим образом: по 25% — доллары и евро, 50% — рубли.

Не берите валютных кредитов и избавьтесь от тех, что уже взяли

Это касается тех бизнесменов и предпринимателей, да и простых людей тоже, которые получают доходы в национальной валюте. Потому что какую бы стабильность рубля ни обещали на государственном уровне, его курс всё-таки, не всегда зависит от государства. А надеяться, что валютный кредит вы будете выплачивать по курсу, на время его получения – очень ненадежно.

Конечно, чтобы решить эту проблему придется подсуетиться, обратившись в банк с просьбой, например, про перевод невыплаченной части кредита в рубли либо об отсрочке или кредитных каникулах. И хорошо — если банк согласится пойти вам на уступки. Если не согласится – обращайтесь в суд. По крайней мере – для банка, который, как никто другой, заинтересован в том, чтобы вы платили, это станет убеждением, что вы готовы платить, но на новых условиях и вас, выслушают. Если же ничего не делать, не удивляйтесь потом, почему деньги уходят сквозь пальцы, как сохранять свои сбережения нужно думать заблаговременно.

Инвестируйте с умом

- Недвижимость, это надёжно, её никуда не унесёшь, её можно застраховать;

- Недвижимость не может быть обесценена до нуля;

- Её всегда можно продать, сдать в аренду, невзирая на экономическую ситуацию по актуальной цене.

Но тут возникает другой вопрос — куда инвестировать деньги в 2022 году? Как отмечают эксперты, выбирая недвижимый объект для инвестирования, обязательно нужно обратить внимание на его географическое расположение. То-есть – недвижимость лучше покупать в больших, развивающихся городах, где их стоимость не только не обесценится, но и может возрасти в несколько раз

Если речь идёт о покупке за рубли товара длительного пользования, особенно импортного, то с приобретением не стоит затягивать, поскольку цены, которые уже начали рост, могут подскочить так, что заплатите двойную стоимость.

И последнее

Выбирая способ инвестирования, старайтесь обращать внимание только на те объекты, где всё понятно, нет риска, а доход можно получать стабильно

Ознакомившись с простыми правилами жизни во время кризиса, следующим шагом в осуществлении антикризисного плана будет выбор самого надёжного способа, как сохранить деньги от инфляции.

Стоит ли сейчас вкладываться в недвижимость

В отличие от хранения денег в валюте или покупки акций, недвижимость более стабильна. И даже если во времени происходит падение или рост цен на рынке недвижимости, то в целом – на недвижимость всегда есть определенный спрос, который не зависит от внешних колебаний экономики. И хотя всё вроде бы привязано к долларам, на ней не особо отражаются колебания валюты.

Почему? Дело в том, что на недвижимость есть спрос, который не зависит от цены доллара или евро. Он зависит от спроса на аренду. Узнайте, какая недвижимость выгодна в кризис. Аренда, соответственно, зависит от наличия работы в городе или районе. А эти факторы зависят от размера города и его экономического состояния. Нередко, кризис в одном месте является поводом для экономического роста другого.

Какую недвижимость лучше покупать

Лучше всего однокомнатные квартиры. Не рекомендуется: комнаты, двушки, трешки и более-комнатные квартиры. И к тому же, приобретение должно быть в правильном месте, где всегда есть спрос на аренду, и есть работа для клиентов на аренду.

Тогда можно не только сберечь деньги, но и приумножить, зарабатывая на недвижимости. Например, даже в большом городе есть районы, у которых плохая транспортная связь с центром. В таком месте люди будут селиться неохотно и, соответственно, цены на аренду будут низкими.

Также, спрос на однокомнатные квартиры всегда выше (как на покупку, так и на аренду), так как коммунальные платежи меньше, а площади достаточно для жизни. И это не комната в общежитии или коммуналке, где есть соседи, которые всегда ограничивают.

Ко всему прочему, не следует покупать элитное жилье. У него высокая набавленная стоимость, поэтому оно малоликвидное. Это означает, что на него маленький спрос со стороны обычных людей. Вернее, на него практически отсутствует спрос со стороны большинства. А найти одного покупателя из тысяч людей весьма сложно. Поэтому вложение средств в такой тип недвижимости — не самый разумный. Его сложно продать и сдать в наем.

Как сохранить сбережения в кризис?

Главное каждому в кризис оставаться спокойным и меньше смотреть новости. Благодаря спокойствию человек сможет осознано принимать решения, не поддаваясь стадному паническому инстинкту.

Для сохранения сбережений в кризис следует заранее подготовить свой план действий. Когда человек спокоен и заранее подготавливается к возможным трудностям, он более грамотно составит свой план действий при наступлении кризиса.

Далее приведены три основополагающих действия, которые помогут сохранить свои сбережения в непредвиденных ситуациях.

1. Распределить сбережения поровну в рублях и долларах

В моменты паники и кризиса никто не знает, что будет дальше с курсом доллара или другой валюты. Большинство людей спешит купить доллары США на все свои деньги, чтобы не потерять их стоимостный эквивалент к товарам и продуктам.

Эта закономерность используется для заработка банками и другими структурами, когда происходит искусственное завышение курса и расширение спреда при обмене валют. Люди, которые меняет в этот период свои сбережения, уже теряют часть своих денег из-за манипуляций финансовых учреждений с обменными курсами.

Поэтому, рекомендуется держать половину своих сбережений в валюте своей страны, а вторую половину в долларах США и других резервных валютах.

Равномерное распределение между рублями и долларами США способно сохранить покупательную способность таких сбережений.

2. В банках держать не более половины сбережений

В кризис нельзя держать все свои сбережения в банках так, как это очень рискованно. В такие моменты следует оставлять на депозитах не более половины от всех своих накоплений.

Деньги на банковских вкладах должны быть поровну распределены между национальной валютой и зарубежными валютами.

Популярная пропорция распределения сбережений:

- 30% в наличных денежных средствах.

- 30% на вкладах в надежных банках.

- 40% в других активах (биржевые акции, золото, недвижимость).

Каждый должен самостоятельно для себя определить удобную и комфортную для него пропорцию распределения своих накоплений и придерживаться её.

3. Тратить деньги только на самое необходимое

Важно не поддаться такому соблазну и покупать только самое необходимое. Ведь никто не может точно предсказать сколько продлится кризис

Поэтому важно грамотно распоряжаться своими деньгами и не покупать без острой необходимости не нужные вещи, даже за очень дёшево.

На этом наша статья о том, как не потерять сбережения в кризис заканчивается. Благодарим за прочтение материалы и желаем вам успехов!