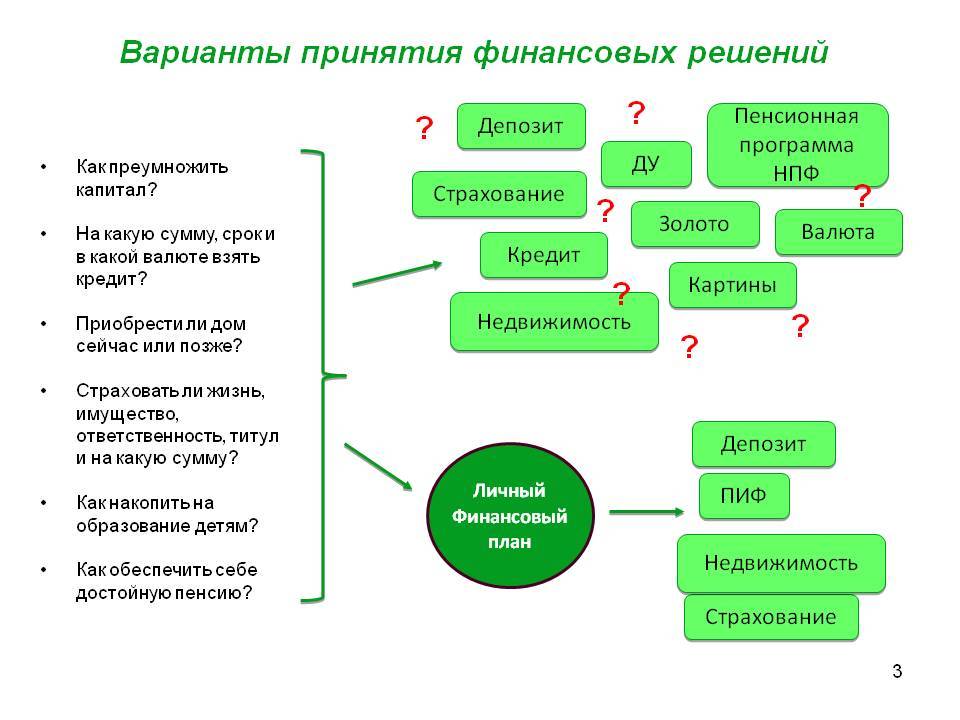

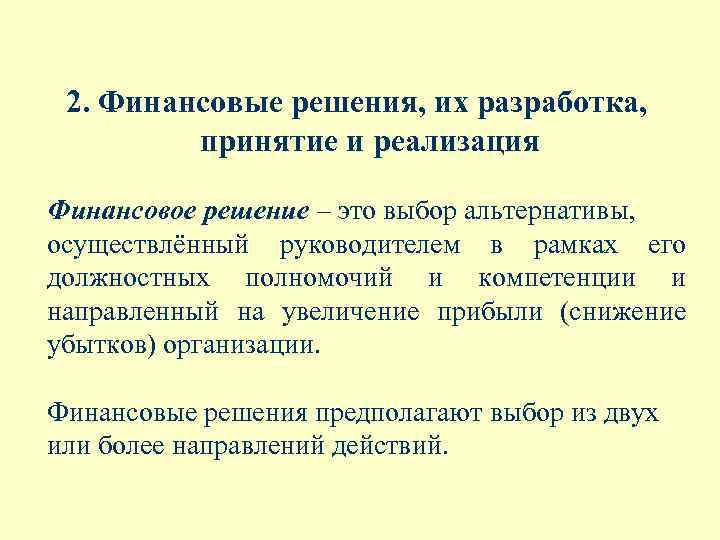

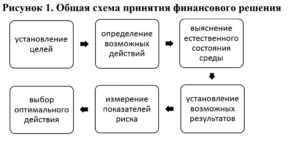

Что такое финансовое решение?

Итак, любой человек или семья в своей жизни многократно сталкиваются с необходимость принятия финансовых решений

Это может быть что угодно, разной степени важности и с разными возможными последствиями, например:

- Купить недвижимость сейчас или подождать, вдруг упадет в цене?

- Стоит ли покупать доллары или хранить деньги в рублях/гривнах?

- Положить депозит в банк А, банк Б или в оба поровну?

- Стоит ли забирать депозит из банка или продлить на новый срок?

- Как сохранить сбережения от инфляции, куда вложить деньги?

Ну а если человек при этом занимается бизнесом или инвестиционной деятельностью, то необходимость принятия финансовых решений возникает у него гораздо чаще, иногда ежедневно их приходится принимать несколько. Чем больше сумма, которой касается финансовое решение, тем такое решение важнее, поскольку может оказать более существенное влияние на финансовое состояние человека или семьи.

Можно сформулировать определение:

Как сделать этот выбор? Как принять финансовое решение? Недавно мне на глаза попались результаты одного опроса, проводимого крупным исследовательским центром. Вопрос звучал так: «Каким источникам финансовой информации вы доверяете? Что влияет на принятие вами финансовых решений?», можно было выбрать несколько вариантов ответа. Результаты меня местами очень удивили, вот, что ответили люди, принявшие участие в опросе.

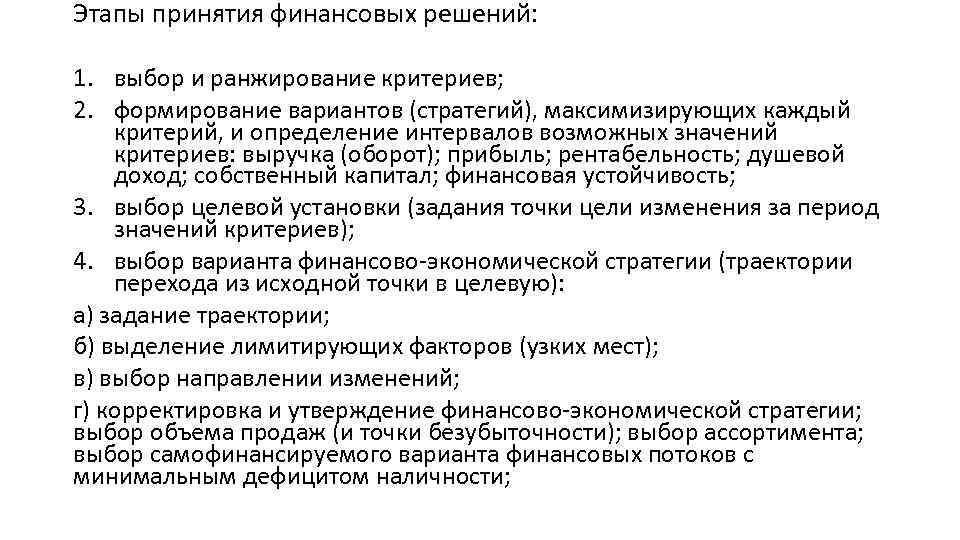

Составление прогнозной отчетности

Данный вид деятельности является важным и

востребованным в современных условиях вопросом, который должен

решаться в рамках анализа бухгалтерской (финансовой) отчетности.

Практическое значение прогнозирования показателей отчетности

заключается в следующем:

- Руководители имеют возможность заранее оценить, насколько

базовые показатели прогнозной отчетности соответствуют поставленным на

том или ином этапе задачам, оценить возможность роста компании,

скоординировать долгосрочные и краткосрочные цели его развития,

стратегию и тактику действий. - Лица, принимающие управленческие решения, заранее

получают информацию о возможной в планируемом периоде величине доходов,

расходов, денежных потоков, активов и источников финансирования.

- На основе прогноза выручки и финансовых результатов

(прогнозного отчета о прибылях и убытках) оценить устойчивость

получения доходов и прибыли в основной деятельности и зависимость

будущих финансовых результатов от прочей деятельности, определить

возможную величину чистой прибыли как источника пополнения собственного

капитала и выплаты дивидендов. - На основе плана

денежных потоков (прогнозного отчета о движении денежных

средств) определить размеры и периоды появления кассовых разрывов и

рассмотреть варианты их преодоления. - На основе прогнозного баланса оценить складывающуюся в

прогнозном периоде сбалансированность активов и пассивов. - Oценить уровень и динамику показателей финансовой

устойчивости и платежеспособности в прогнозном периоде.

Управленческие решения, принимаемые на основании рассмотрения

и оценки

прогнозной отчетности, позволяют создать порядок мероприятий по

улучшению работы и заложить их в бизнес-план компании.

Оптимизация решений в части бухгалтерской учетной политики

непосредственно связана с действиями финансового менеджера как в

отношении структуры баланса, так и финансовых результатов. От решения

данного вопроса непосредственно находится в зависимости обоснование

налоговой учетной политики и разработка оптимальных налоговых схем в

рамках действующего законодательства.

PISA: к принятию самостоятельных финансовых решений во взрослой жизни готовы более 60% российских школьников

(0) |

Организация экономического сотрудничества и развития (ОЭСР) подвела итоги исследования финансовой грамотности 15-летних школьников из разных стран, которое проводилось в рамках программы PISA в 2018 году. Результаты России по финансовой грамотности улучшились на 9 баллов относительно исследования 2012 года и составили 495 баллов. В целом, российские обучающиеся показали результаты, сопоставимые со странами ОЭСР. PISA – крупнейшая международная программа по оценке учебных достижений (Programme for International Student Assessment), которая реализуется под эгидой ОЭСР. Исследование проводится циклами раз в три года среди 15-летних школьников по всему миру: проверяется их математическая и естественнонаучная грамотность, а также грамотность чтения. Финансовая грамотность является дополнительной областью исследования PISA. В исследовании финансовой грамотности в 2018 году принимали участие 20 стран. Финансовая грамотность подразумевает набор знаний и умений, для описания которых в исследовании PISA используется пять уровней. Решению рядовых финансовых задач в повседневной жизни соответствует третий уровень финансовой грамотности. По данным исследования 2018 года, более 60% российских школьников достигают третьего или выше уровня финансовой грамотности по шкале PISA. В то же время, российские школьники в два раза реже, чем школьники в странах ОЭСР, достигают высшего (пятого) уровня финансовой грамотности.

Организация экономического сотрудничества и развития (ОЭСР) подвела итоги исследования финансовой грамотности 15-летних школьников из разных стран, которое проводилось в рамках программы PISA в 2018 году. Результаты России по финансовой грамотности улучшились на 9 баллов относительно исследования 2012 года и составили 495 баллов. В целом, российские обучающиеся показали результаты, сопоставимые со странами ОЭСР. PISA – крупнейшая международная программа по оценке учебных достижений (Programme for International Student Assessment), которая реализуется под эгидой ОЭСР. Исследование проводится циклами раз в три года среди 15-летних школьников по всему миру: проверяется их математическая и естественнонаучная грамотность, а также грамотность чтения. Финансовая грамотность является дополнительной областью исследования PISA. В исследовании финансовой грамотности в 2018 году принимали участие 20 стран. Финансовая грамотность подразумевает набор знаний и умений, для описания которых в исследовании PISA используется пять уровней. Решению рядовых финансовых задач в повседневной жизни соответствует третий уровень финансовой грамотности. По данным исследования 2018 года, более 60% российских школьников достигают третьего или выше уровня финансовой грамотности по шкале PISA. В то же время, российские школьники в два раза реже, чем школьники в странах ОЭСР, достигают высшего (пятого) уровня финансовой грамотности.

Полученные данные означают, что обучающиеся школ в России понимают распространенные финансовые понятия, термины и применяют эти знания в типичных ситуациях. Они также понимают последствия финансовых решений и могут выполнять простое планирование в знакомых ситуациях. В то же время, у них заметно меньше знаний о сложных финансовых инструментах и ситуациях, им сложнее дается прогнозирование отдаленных последствий финансовых решений.

14% российских школьников не готовы к принятию повседневных самостоятельных финансовых решений (выбрать тариф мобильной связи; понять, правильно ли выставлен счет; оценить, можно ли передавать данные банковской карты третьим лицам).

Большинство российских подростков имеют собственные деньги. В основном, это деньги, полученные в подарок или на карманные расходы от родителей. 50% подростков подрабатывают в свободное от учебы время.

Подростки активно включаются в финансовые операции: 50% владеют банковской картой и у 32% есть собственный счет в банке. Более 60% российских подростков чувствуют себя уверенно при выполнении финансовых операций (оплатить покупку банковской картой, мобильным устройством, выполнить денежный перевод и т.д.), а в плане использования цифровых финансовых возможностей даже опережают своих сверстников из стран ОЭСР.

В России, как и в других странах, принявших участие в исследовании, финансовая грамотность показывает высокую взаимосвязь с уровнями читательской и математической грамотности. Различия в социально-экономическом статусе учащихся объясняют только 10% разницы в результатах, что соответствует среднему уровню влияния этого фактора в странах ОЭСР.

Значительную роль в финансовом образовании школьников играет семья: 8 из 10 учащихся обсуждают с родителями финансовые вопросы. При этом подростки, часто обсуждающие с родителями финансовые темы, показали значимо более высокие результаты финансовой грамотности.

По данным исследования, уроки финансовой грамотности в школе оказывают значимое влияние на повышение финансовой грамотности российских школьников и их уверенность при выполнении финансовых операций. Финансовое образование в школе повышает уверенность подростков при совершении финансовых операций (+17%) – больше, чем общение с родителями на тему финансов (+13%).

С полной версией национального отчета о результатах исследования финансовой грамотности в рамках PISA-2018 можно ознакомиться на сайте Федерального института оценки качества образования.

Дата последнего изменения: 07.05.2020

Три шага на пути к принятию осознанных финансовых решений

1. Следует максимально четко ставить перед собой цель, которую можно описать в форме конкретной денежной суммы и ясного срока выполнения задачи. Например, «для выполнения дополнительных работ хочу купить новый компьютер не дороже 20000 руб. в течение 2 месяцев».

2. После рассмотрения собственных возможностей следует наметить альтернативные пути решения задачи. Например, можно рассмотреть такие варианты:

- мне нужно откладывать ежемесячно по 10000 руб., но я могу себе позволить только 5000 руб., поэтому следует перенести покупку на 2 месяца;

- часть суммы (либо всю) я могу взять в кредит в банке либо занять у друзей. В таком случае нужно по описываемому алгоритму принять еще одно решение: где взять более выгодный кредит с меньшей переплатой;

- до совершения покупки можно взять компьютер в аренду. Стоимость аренды составит 500 руб. в день.

3. При выборе оптимального варианта следует сопоставить все риски и последствия принятия каждого решения. Например, покупка в кредит сопровождается риском возникновения проблем с возвратом занятых средств; аренда – финансовыми потерями без получения компьютера в свою собственность, но при этом – возможностью получать средства за дополнительную работу, не дожидаясь приобретения компьютера.

Принятие осознанных финансовых решений – залог вашего финансового здоровья. Может показаться, что такой процесс менее увлекателен, нежели привычный поход по магазинам. Однако после получения финансовой выгоды вследствие принятия решения по описанному алгоритму, вы наверняка найдете, что это было не менее захватывающе!

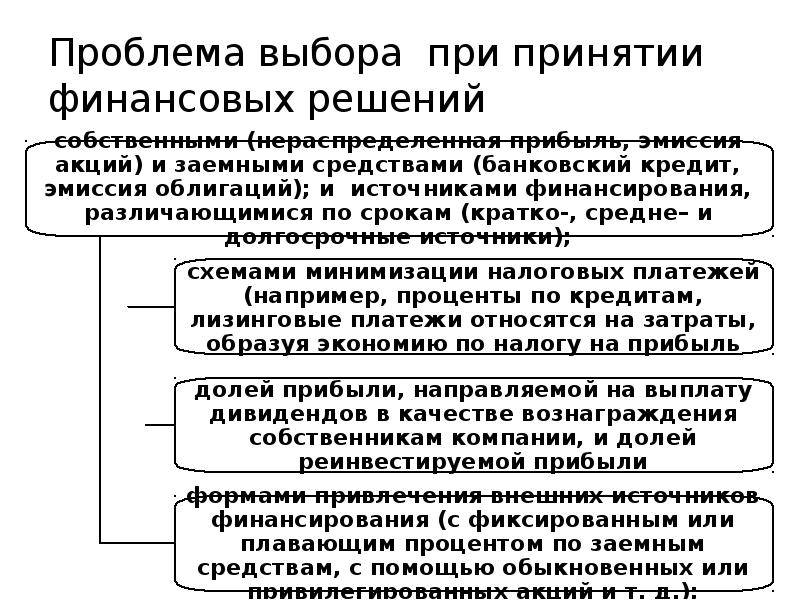

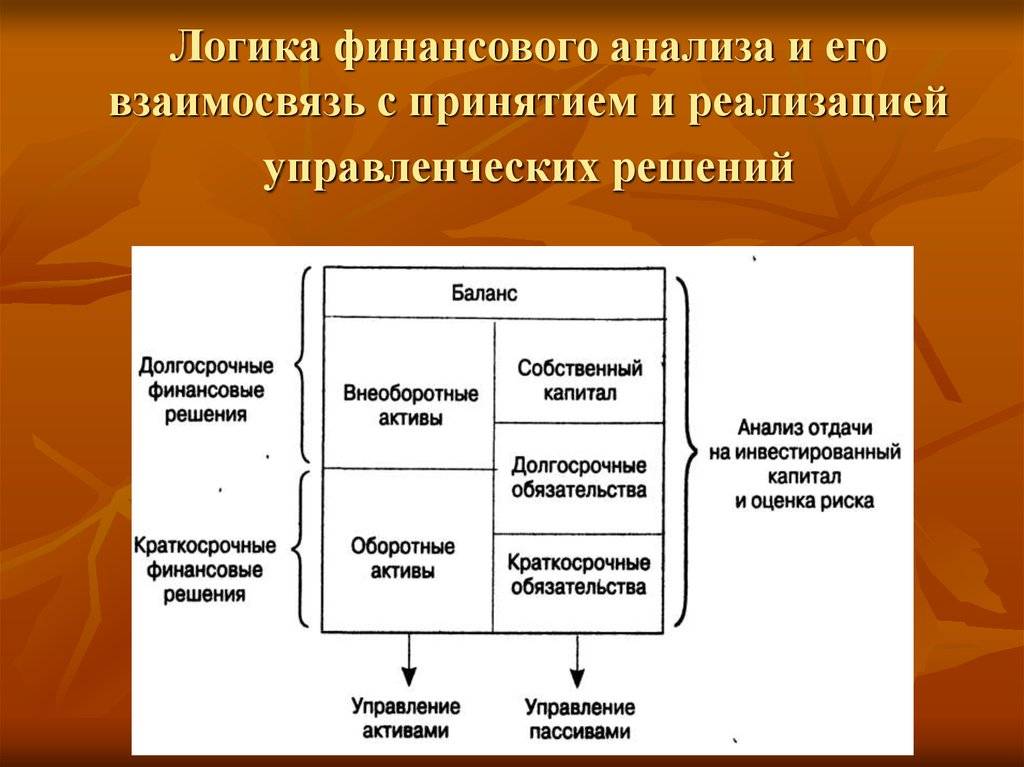

Управленческие решения в отношении структуры баланса обязаны иметь направление на подтверждение и формирование целевой структуры капитала

Целевая структура капитала – внутренний

финансовый норматив, в соответствии с коим формируется отношение

собственного и заемного капитала для любой конкретной компании. Она

складывается с учетом совокупного действия всех внутренних условий и

внешней среды бизнеса компании, ее целевых установок в отношении

возможностей развития бизнеса.

Решения относительно структуры баланса обязаны быть

ориентированы на исключение диспропорций в темпах роста отдельных

элементов активов и пассивов, в соотношении заемных и собственных

источников, с одной стороны, и мобильных и иммобилизованных средств с

иной стороны. Диспропорции имеют все шансы привести к недостаточной

обеспеченности своими оборотными средствами и снижению уровня

ликвидности. Отсутствие собственных оборотных средств, чистого

оборотного капитала (их отрицательные значения) рискованно для компании

и с той точки зрения, что при необходимости срочного возврата

задолженности понадобится вынужденная реализация активов либо компания

будет вынужде объявить дефолт по своим обязательствам.

В своих действиях по управлению финансовой структурой капитала

финансовому менеджменту компании следует учитывать также общепризнанное

правило, которому должны следовать предприятия любых типов при

формировании целевой структуры капитала: владельцы предприятий

предпочитают разумный рост доли заемных средств, а кредиторы отдают

предпочтение предприятиям с высокой долей собственного капитала, что

снижает риски кредиторов.

Таблица 1

Управление ликвидностью

Решения в области ликвидности подразумевают принятие конкретных решений

в отношении отдельных групп (видов) оборотных активов. Рост уровня

ликвидности оборотных активов, снижение части низколиквидных

их видов играют главную роль в увеличении платежеспособности компании. При

принятии решений в отношении материальных оборотных активов необходимо

отметить:

- активы, принимающие участие в производственном процессе,

недостаток которых может привести к проблемам в основной деятельности

(к остановкам производственного процесса, снижению объемов

производства продукции и срывам поставок контрагентам и т.д.); - активы, реализация которых проблематична (неликвиды). По

возможности следует избавиться от этой части активов по минимальным

ценам; - активы, которые могут быть реализованы без ущерба для

основной деятельности (излишние, сверхнормативные). Реализация этой

части материальных оборотных активов является основным резервом

повышения ликвидности, мобилизации дополнительных денежных средств и

оплаты кредиторской задолженности.

Дебиторская задолженность представляет собой практическую

иммобилизацию средств компании в оборот (в оборот других фирм), однако

в тотже момент является естественным следствием системы ведения

взаиморасчетов меж поставщиками и потребителями. Главные задачи в

данной части управленческих решений содержатся в контроле за возвратом

средств и ускорении инкассации дебиторской задолженности.

При принятии управленческих решений в отношении ликвидности

баланса и

платежеспособности компании нужно оценить величину и

структуру

краткосрочных обязательств. Нарастание их особенно опасно, в случае

если при этом замечается существенное увеличение доли наиболее дорогих

источников, в том числе просроченных долгов по налогам и сборам. В

подобной ситуации надлежит осуществлять мероприятия по высвобождению из

оборотных активов всех возможных средств путем их оптимизации и

оплачивать наиболее срочные (просроченные), а потом и более

дорогостоящие обязательства.

Оценивая ликвидность

баланса, финансовый менеджер должен учитывать, что высокий

уровень коэффициента текущей ликвидности означает лишь формальное

превышение оборотных активов над краткосрочными обязательствами и

характеризует только теоретическую возможность рассчитаться по

обязательствам. Будет ли иметь место этот расчет фактически, зависит от

оптимизации операционного цикла и рациональной организации денежного

оборота.

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Ловушки рекламы

Принятие осознанных решений позволит вам избавиться от влияния навязчивой рекламы, не попадаясь на изощренные уловки маркетологов, применяемые при продажах услуг и товаров.

Нужно научиться распознавать:

- приемы, заставляющие человека приобрести больше товаров либо услуг, что ведет к незапланированным расходам, ухудшая финансовое положение;

- рекламу финансовых продуктов, способных вызвать дополнительные расходы при кредитовании либо потери средств при инвестировании.

Приемы при продаже товаров и услуг:

Предложение финансовых услуг:

- занижение реального размера ставки по кредиту, сокрытие дополнительных расходов либо комиссий;

- слишком привлекательные условия вложения денежных средств, которые могут не отражать реальную доходность инвестиций.

Повышение финансовой грамотности. Правила принятия разумных финансовых решений

Сходить за покупками и не потратить лишнего – цель, к которой стремится каждый человек, раздумывающий о приобретении той или иной вещи.

Чтобы избежать незапланированных денежных трат, распоряжаться своими средствами следует с умом. Следующие шесть правил, помогут не быть дилетантом в момент принятия финансовых решений.

1. Не принимайте связанных с деньгами решений, находясь во власти эмоций.

Бурные эмоции — позитивные или негативные — сужают перспективу, не позволяют видеть картину происходящего в целом и не дают логически оценить долгосрочные последствия предпринимаемых действий.

Как ни парадоксально, попытки применить разумные доводы и логику при общении с человеком, находящимся в возбужденном состоянии, обычно лишь добавляют масла в огонь его эмоций. Эмпатическое слушание и непротиворечие в такой момент перевозбужденному собеседнику являются гораздо более эффективным способом снижения эмоционального градуса дискуссии.

2. Не принимайте важных решений, связанных с деньгами, в состоянии усталости или внутренней напряженности.

Рост напряженности приводит к эмоциональной регрессии. При нарастании напряжения и назревании конфликта мы реагируем на стресс посредством эмоций. То же справедливо и в отношении усталости. Дайте себе отдых, пусть напряжение спадет — лишь после этого приступайте к обдумыванию решения.

В состоянии усталости мы легко теряем самоконтроль, и тогда способны говорить и делать вещи, о которых впоследствии можем пожалеть. Вот хорошее правило здоровой финансовой жизни: никогда не принимайте важных решений после 9 часов вечера.

3. Если вам пришла в голову хорошая мысль, обдумайте ее повторно на следующий день.

Не все возникающие в жизни ситуации, требуют быстрого принятия решения. К их числу относятся инвестирование или покупка телевизора с жидкокристаллическим экраном. Если посетившая вас минуту назад идея действительно является стоящей, она останется таковой и завтра, после того как вы проспите ночь и ваше состояние и перспективное видение изменятся.

4. Создайте структурированный план, основанный на достаточном объеме информации.

Принимая во внимание общую картину и свои долгосрочные цели, выработайте стратегию и план действий, основанные на фактах, а не на эмоциях и инстинктах. Подумайте, какая помощь может вам понадобиться для того, чтобы получить максимально полную информацию по интересующему вас вопросу

Периодически пересматривайте свой план на предмет его соответствия объективному мнению специалистов в области финансов или инвестиций.

5. Придерживайтесь своего плана.

Даже во времена, когда дела идут отлично и вы пребываете в эйфории, продолжайте придерживаться плана. Сделайте так, чтобы ваша энергичность и желание рискнуть проявлялись в иных областях,нежели финансовой.

6. Беспокойтесь лишь о том, о чем стоит беспокоиться.

Определите, что именно вы в состоянии контролировать(ваши планы, ваши действия, ваши решения), а что вы контролировать не в силах (рыночные условия, внешние события), затем сконцентрируйте все свои усилия и энергию на том, что подвластно вашему влиянию. В ситуациях, которые вы не способны ни контролировать, ни изменить, придерживайтесь плана.

В завершение следует отметить, в любой ситуации не забывайте о главном: соизмеряйте свои доходы и расходы. Это поможет избежать чрезмерных трат и сохранить финансовое благополучие.

(Текст подготовлен при использовании материалов «Как принимать разумные финансовые решения?»/авт.-сост. Е.А. Нестеренко/Саратовский социально – экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова». – Саратов, 2014.).

Определите свои финансовые цели

Первый шаг к правильному менеджменту денег — это знать, кукую пользу ваши средства дожны вам приносить. Если вы хотите досрочно выйти на пенсию, путешествовать по миру или накопить состояние на благотворительность, значит, у вас есть какие-то финансовые стремления к жизни.

При определении своих финансовых целей , вы можете лучше сформулировать свой финансовый выбор, ответив на вопрос — ваши действия помогают или мешает вам в достижении этих целях? Например, если вы хотите досрочно выйти на пенсию, установка конкретной цели позволяет вам определять, сколько сберегать и инвестировать каждый месяц. Это также может побудить вас избегать вещей, таких как покупка дорогого дома, если они делают невозможным пополнение вашего пенсионного счета.

Изложение ваших финансовых целей также упрощает краткосрочные жертвы ради долгосрочных выгод. Если вы знаете, почему отказываетесь от ненужных затрат или отказываетесь от пустяков, это зачастую проще сделать.

Не хватает денег

Финансовая проблема №2. Не хватает денег. То есть, источники дохода есть, но доход маленький, и его не хватает для покрытия всех необходимых расходов.

Решение финансовых проблем такого характера следует искать в двух направлениях.

1. Работа над увеличением доходов. С одной стороны, необходимо продумать, как увеличить доходы. Сделать это можно двумя способами:

- Качественное увеличение доходов (например, поиск идентичной работы с более высокой заработной платой, повышение в должности, наращивание оборотов бизнеса и т.д.);

- Количественное увеличение доходов (поиск дополнительных источников доходов: подработки, работа в интернете, заработок на хобби, создание источников пассивного дохода и т.д.).

2. Работа над оптимизацией расходов. Даже если у вас не получится увеличить доходы (и если получится — тоже) нужно также проводить оптимизацию расходов. Поскольку если при неизменных доходах вы сократите расходы, ваше общее финансовое состояние улучшится, финансовые проблемы будут решены или частично решены. Существуют различные методы оптимизации расходов, среди которых вы можете выбрать тот, которые считаете наиболее подходящим для своей ситуации.

Многие считают, что их личные или семейные расходы и так «ужаты» до минимума, что дальше уже просто некуда. Если вы ранее не подходили к этому вопросу грамотно и профессионально — уверяю вас, это заблуждение. Начните вести домашнюю бухгалтерию, выявите, куда уходят деньги больше всего, и где эти расходы можно и нужно сократить. Уверен, что при грамотном подходе вы сможете безболезненно сократить расходы как минимуму на 20%.

Прошу также обратить внимание на важный момент: говоря про решение финансовых проблем, связанных с нехваткой денег, я ничего не сказал про кредиты. Подумайте сами: если у вас и так не хватает денег, то с кредитом, который сулит дополнительные расходы на его погашение и оплату процентов, их не будет хватать еще больше. К тому же, всевозможные потребительские кредиты сейчас, мягко говоря, недешевые, особенно те, которые выдаются быстро и без документов (в их рекламе чаще всего звучит «быстрое решение финансовых проблем»)

Поэтому, если ваши финансовые проблемы состоят в нехватке денег — решайте их так, как предложено выше, а не усугубляйте кредитами, загоняя себя в финансовую яму

К тому же, всевозможные потребительские кредиты сейчас, мягко говоря, недешевые, особенно те, которые выдаются быстро и без документов (в их рекламе чаще всего звучит «быстрое решение финансовых проблем»). Поэтому, если ваши финансовые проблемы состоят в нехватке денег — решайте их так, как предложено выше, а не усугубляйте кредитами, загоняя себя в финансовую яму

Подумайте сами: если у вас и так не хватает денег, то с кредитом, который сулит дополнительные расходы на его погашение и оплату процентов, их не будет хватать еще больше. К тому же, всевозможные потребительские кредиты сейчас, мягко говоря, недешевые, особенно те, которые выдаются быстро и без документов (в их рекламе чаще всего звучит «быстрое решение финансовых проблем»). Поэтому, если ваши финансовые проблемы состоят в нехватке денег — решайте их так, как предложено выше, а не усугубляйте кредитами, загоняя себя в финансовую яму.

Управление рентабельностью и распределением прибыли

Управление рентабельностью обычно

считается предметом особенного внимания менеджмента компании.

Бесспорно, что анализ и разработка управленческих решений в данной

части исключительно важны для убыточных компаний, если требуется

раскрытие причин убыточности и обоснование вероятных резервов по ее

ликвидации либо минимизации. Оптимальность пропорций в распределении

чистой прибыли обязательно должна учитываться при разработке

дивидендной политики, представляющей собой серьезный элемент

финансового менеджмента не только в акционерных обществах, но и в

фирмах других организационно-правовых форм. Непозволительно превышение

использования прибыли над полученной ее величиной, так как это даст

такое же отрицательное влияние на финансовое положение, как и убытки в

убыточных компаниях.

Что такое финансовое решение?

Итак, любой человек или семья в своей жизни многократно сталкиваются с необходимость принятия финансовых решений

Это может быть что угодно, разной степени важности и с разными возможными последствиями, например:

- Купить недвижимость сейчас или подождать, вдруг упадет в цене?

- Стоит ли покупать доллары или хранить деньги в рублях/гривнах?

- Положить депозит в банк А, банк Б или в оба поровну?

- Стоит ли забирать депозит из банка или продлить на новый срок?

- Как сохранить сбережения от инфляции, куда вложить деньги?

Ну а если человек при этом занимается бизнесом или инвестиционной деятельностью, то необходимость принятия финансовых решений возникает у него гораздо чаще, иногда ежедневно их приходится принимать несколько. Чем больше сумма, которой касается финансовое решение, тем такое решение важнее, поскольку может оказать более существенное влияние на финансовое состояние человека или семьи.

Можно сформулировать определение:

Как сделать этот выбор? Как принять финансовое решение? Недавно мне на глаза попались результаты одного опроса, проводимого крупным исследовательским центром. Вопрос звучал так: «Каким источникам финансовой информации вы доверяете? Что влияет на принятие вами финансовых решений?», можно было выбрать несколько вариантов ответа. Результаты меня местами очень удивили, вот, что ответили люди, принявшие участие в опросе.

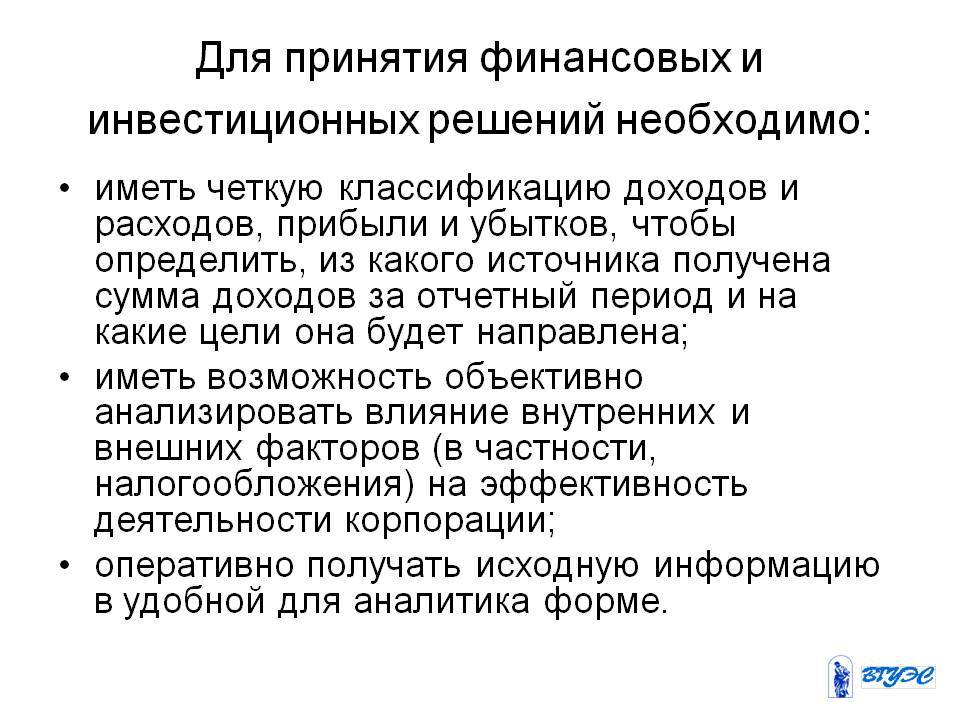

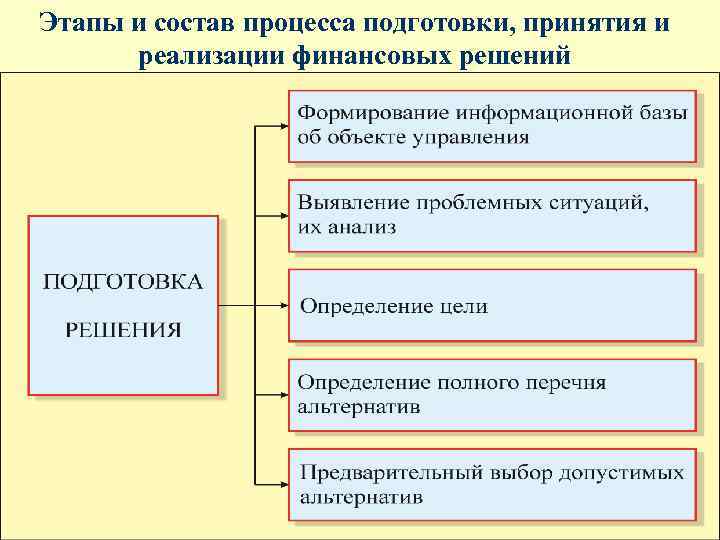

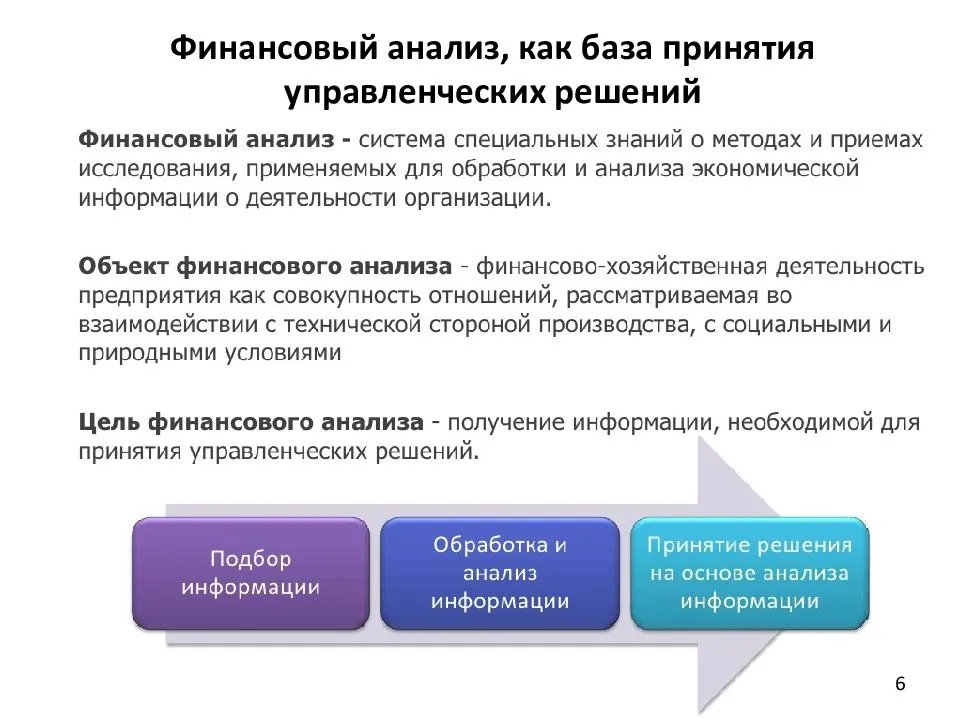

Цели и задачи анализа финансовой отчетности

Анализ финансовой отчетности является одной из аналитических процедур, имеющих решающее значение для принятия многих управленческих решений. В то же время, функция управления отступает на задний план.

АФО, в свою очередь, может выполнять роль части процедуры комплексного анализа финансово-хозяйственной деятельности предприятия.

Целью систематического анализа содержания финансовой отчетности является получение набора достоверных данных, характеризующих текущую финансовую устойчивость предприятия и имеющих прогностическое значение. Результатом этой деятельности является система основных, высокоинформативных параметров, которые дают представление о финансовом состоянии предприятия и эффективности его функционирования как самостоятельного экономического субъекта, и используются в текущей деятельности предприятия.

Результаты финансового анализа могут быть использованы как в рамках реализации стратегии, так и в процессе операционной деятельности компании, а именно:

o в рамках реализации стратегии компании:

o в процессе получения кредита,

о привлечении инвестиций,

o входе на фондовый рынок,

o сравнение собственной компании с другой (бенчмаркинг) ;

в оперативной деятельности:

o оценить финансовое положение компании,

o оценка прогнозируемых и достигнутых бизнес-результатов

o установление ограничений на подготовку планов и бюджетов

о предсказании банкротства.

Методика анализа финансовой отчетности

В теории и практике АФО разработаны подходы, а также методология анализа, используемая бухгалтерами, специалистами-практиками по неплатежеспособности и другими профессионалами.

o Под методологией АФО мы понимаем установление определенной логической последовательности отдельных направлений анализа и взаимосвязь между ними.

Выбор методологии всегда зависит от специфики бизнеса, стратегии развития компании, внешней среды и т.д. Например, нацеленность на рост эффективности продаж как приоритетное направление анализа определяет анализ рентабельности компании, а в качестве ключевых показателей — динамику продаж, долю рынка, рентабельность инвестиций.

Результатом установления логической последовательности аналитических процедур является формирование блок-схемы, выделяющей основные области анализа в соответствии с интересами конкретной группы пользователей, а также определение основных показателей оценки с указанием способа их расчета (рис. 2.3).

В свою очередь, деятельность НФО может осуществляться как на всеобъемлющей основе, так и в рамках отдельных областей, определенных на этапе постановки целей.

Последовательность проведения анализа финансовой отчетности включает в себя:

o Получение базовой информации (о собственниках компании, менеджменте, характере деятельности, положении в отрасли, учетной политике и т.д.).

o Получение необходимых финансовых ведомостей и соответствующих примечаний;

o определение глубины и фокуса (содержания) анализа;

o анализ отдельных отчетов с использованием специальных методов обработки информации и интерпретации полученных данных

o Прогнозирование результатов деятельности компании и возможности погашения ее обязательств перед третьими лицами.

Итак, в каком направлении следует начать анализ и оценку финансового положения компании?

Для ответа на этот вопрос целесообразно определить диапазон критериев анализа финансового состояния компании, т.е. выяснить, по каким критериям можно формировать оценки изменений в состоянии компании.

Подготовьтесь к сохранению денег

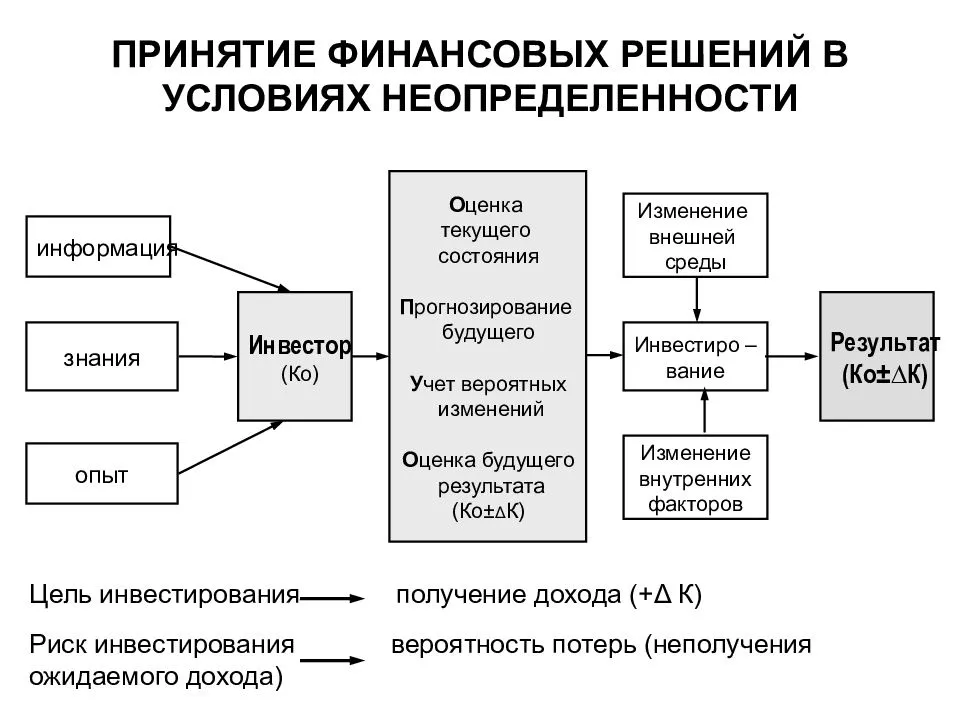

Стратегия сохранения денег зависит от множества переменных: от количества денег, наших планов — собираемся ли мы вкладывать один раз или намерены постепенно собирать нужную сумму, а также расчета на доходность. Во всех способах есть одна ключевая особенность — не существует способов инвестирования с нулевым риском. Поэтому к сохранению денег стоит подготовиться.

Создайте финансовую подушку

Это условный старт для любых стратегий. Когда у нас есть запас денег на два-три месяца жизни, это помогает спокойнее принимать решения. Хранить такие средства стоит или наличными, или на вкладе в надежном банке, откуда вы всегда их сможете снять.

Владелец ГК «Залог 24», частный инвестор Ян Марчинский не советует инвестировать тем, у кого нет финансовой подушки. «С большой долей вероятности такой человек продаст акции по нужде и низкой цене, — уточняет он. — Надо понимать, что инвестиции — это не быстрое и легкое обогащении, а долгий процесс требующий усердия и дисциплины».

Разделите подушку безопасности на три валюты

Разделите на рубли, доллары и евро. В дальнейшем старайтесь держаться этого же принципа. Это поможет сохранить основной капитал, ведь если какая-то валюта резко упадет, то другая скорее всего вырастет.

О пропорциях «корзины» накоплений разные эксперты говорят по-разному. Например, автор книги «Инвестировать — просто» Владимир Савенюк рекомендует в рублях хранить пятую часть капитала, а остальные деньги разделить ровно между долларами и евро. Если же считаете, что рубль может резко «отыграть» вверх, поменяйте пропорции.

Погасите все кредиты

Займы хорошо работают только в одной ситуации — когда доход от них превышает выплаты процентов. Например, если вы взяли в одном банке кредит под 5 % годовых и положили эти деньги в другой банк под 10 % годовых, без рисков и со страховкой. Тогда это умелое финансовое решение. Как правило, таких ситуаций в мире небольших денег практически нет.

Если же кредит нужно выплачивать, а кредитные деньги ничего не зарабатывают, его нужно закрывать как можно скорее.