Рассрочка без участия банка

Рассрочка — способ оплаты товаров или услуг, при котором покупатель оплачивает покупку не сразу, а частями. Сумма делится на несколько платежей.

Особенности договора с рассрочкой без участия банка:

- Это договор купли-продажи, стороны: покупатель и продавец.

- В нём не предусмотрены проценты.

- Обычно срок выплат не превышает 1-1,5 лет.

- В договоре нужно описать, каким образом и в какой срок товар передается. Например, «товар доставляется силами продавца на склад покупателя до 31 октября 2021 года».

- До полной оплаты товар считается в залоге у продавца. Если покупатель перестанет платить, вы можете вернуть товар, но только, если ещё не выплачена половина его стоимости.

- Если вы не передадите товар в срок, покупатель имеет право отказаться платить.

По закону в договоре с рассрочкой обязательно должны быть:

- полная стоимость товара,

- порядок оплаты — например, на расчётный счёт или в кассу,

- сроки и размеры платежей — график платежей.

Эти условия описаны в ст. 489 ГК РФ.

Обычно такую рассрочку предлагают покупателям-юрлицам или ИП.

Например, вы поставщик, розничный магазин — ваш постоянный клиент. Для запуска нового магазина он хочет купить сразу много, но просит рассрочку. Перед заключением договора на всякий случай проверьте контрагента.

Рассрочка выгодна для покупателя: он не переплачивает проценты, получает товар, при этом платит позже. Но он может просто перестать вносить платежи, тогда придётся писать претензию и идти в суд. Для суда может понадобиться юрист.

Продажа в рассрочку — это риск: вы выводите часть денег из оборота и рискуете не получить их обратно. Но с другой стороны, рассрочка даёт возможность приобрести лояльных покупателей и увеличить продажи товара.

Если хотите применять такую рассрочку в розничной торговле, обязательно заключите договор в письменной форме и учтите все требования к нему.

Нюансы оформления беспроцентной рассрочки

При планировании без процентов от частного кредитора или в банке следует опасаться неприятных ситуаций, в результате которых финансовые проблемы не только не решатся, но и усугубятся.

О каких нюансах следует знать?

- Льготный период кредитной карты часто не распространяется на случаи, когда клиент снимает с нее наличные деньги.

- При пропуске хотя бы одного платежа по карте рассрочки на остаток непогашенного долга начисляются проценты в размере до 19% годовых, а также взимаются штрафы.

- При несвоевременном возврате микрозайма МФО начисляет дополнительные проценты и пени за каждый день просрочки, а также требует немедленного возврата долга в объеме до двухкратного размера одолженной суммы.

- Отказ от исполнения обязательств по договору микрозайма влечет за собой внесение негативной записи в кредитную историю, которая не позволит в дальнейшем оформить кредит ни в одном банке.

- Частные кредиторы нередко оказываются мошенниками.

Видео: О льготном периоде кредитной карты.

Требования к потенциальному заемщику

Деньги в рассрочку онлайн может получить клиент, отвечающий следующим критериям:

- лица старше 18 лет, некоторые микрофинансовые организации кредитуют с 21-23 летнего возраста;

- заемщиками могут стать граждане, до достижения семидесятипятилетнего возраста;

- при наличии паспорта гражданина РФ;

- для подписания договора понадобится номер мобильного телефона клиента;

- некоторые кредитно-финансовые учреждения запрашивают электронный адрес для верификации клиента;

- для безналичной выдачи денежных средств понадобится номер банковской карты, оформленной на имя заявителя;

- отрицательная кредитная история для большинства микрофинансовых организаций не влияет на принятие решения, такая политика компаний поможет клиентам, ранее не выполнившим обязательства, с проблемой, где взять деньги в рассрочку.

Способы получения беспроцентного кредита

Итак, вот эти четыре варианта получить кредит без процентов:

- Акции или льготные условия в банках — займы дают по выгодной ставке и на долгий срок.

- Беспроцентные займы в МФО — такие организации нередко готовы предоставлять первый заём новому клиенту совсем без процентов. Иногда — на весь срок займа, иногда — только на первые несколько дней.

- Любая кредитная карта — если возвращать заемные деньги в рамках льготного периода.

- Рассрочки в магазинах — беспроцентный кредит или карта рассрочки для покупок.

Вас заинтересует: Где взять потребительский кредит под маленький процент в 2021 году — 13 банков

Оформление карты с рассрочкой

Карта с рассрочкой выплаты – это банковская услуга, она позволяет не только приобретать товар, но и расплачиваться за услуги и работы. Некоторые учреждения предлагают снимать деньги с банкомата, но за это нужно будет платить внушительный процент.

#ВМЕСТО ДЕНЕГ от Альфа-банка

Оформить карту можно при личном посещении филиала или онлайн. К выгодным особенностям кредитования посредством программы #ВМЕСТО ДЕНЕГ относят такие условия:

- Оперативное оформление онлайн.

- Льготный период до 24 месяцев, но только при покупке товаров у магазинов-партнеров.

- Обслуживание и выпуск бесплатные.

- Принимается для покупки во всех магазинах мира.

- Удобный график погашения – суммы делятся пропорционально льготному сроку кредитования.

- Фиксированная дата внесения очередного платежа – соответствует дню выдачи карты.

К недостаткам карты можно отнести:

- Возможность списать первый платеж не ранее 30-го дня после получения карты.

- В стандартных магазинах, которые не стали партнерами банка, срок льготного кредитования стандартный – 60 дней.

- Каждый магазин-партнер устанавливает свой собственный льготный период, который не обязательно будет соответствовать заявленным 24 месяцам. Часто он не превышает 6–10 месяцев.

Следует понимать, что стоимость товаров в магазинах-партнерах может быть выше той, что указана на аналогичную продукцию в других маркетах.

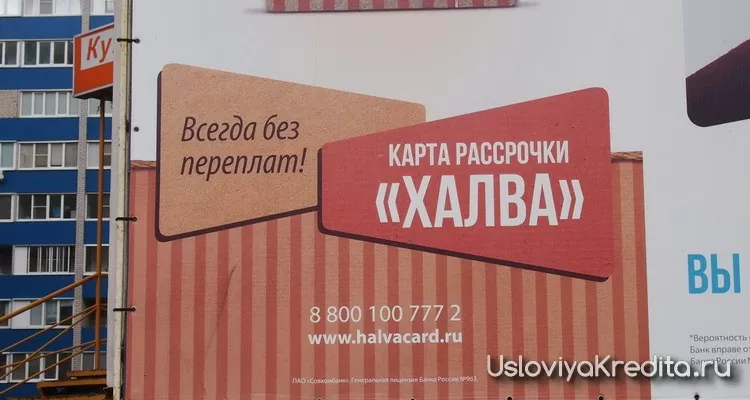

Халва от Совкомбанка

Финансовая организация предлагает свой кредитный продукт, который имеет особенности. Среди выгодных преимуществ:

- Возможность приобретать товар на условиях длительного периода кредитования – до 12 месяцев.

- Некоторые карты позволяют пользоваться приличным кредитным лимитов – до 350 тысяч рублей (сумма будет зависеть от карты, выданной клиенту).

- Огромное количество магазинов-партнеров – до 60 тысяч по всей территории страны.

- Возможность получать кэш-беки при приобретении товаров у магазинов-партнеров – до 1,5%.

- Возможность дополнять кредитные средства личными для оформления крупной покупки.

Есть у программы и ряд недостатков. Пользователи к таковым относят:

- Сложность оформления карты.

- Невозможность восстановления кредитки при ее потере. Нужно будет оформлять новую карту, за это придется заплатить.

- Невозможность снятия наличных в банкомате. Можно снимать только личные средства – не кредитные.

«Совесть» от QIWI Bank

В качестве своего дебюта в кредитной сфере АО «Киви Банк» выпустил интересную карту, которая позволяет приобретать товары в кредит. Среди выгодных особенностей программы:

- Кредитный лимит – до 300000 руб. Будет рассчитываться для каждого заявителя отдельно.

- Лимит – до 12 месяцев при 0% годовых.

- Сумма лимита возобновляемая, потому уже через определённое время можно будет снова пользоваться кредитными средствами, но только при условии своевременного погашения займа.

- Удобная система расчета ежемесячного платежа – 5–8% от остатка. Чем больше выплатил клиент, тем меньше задолженность, а потому и суммак оплате.

- Возможность делать онлайн-заказы.

- Бесплатное смс-информирование.

- Поддержка протоколов безопасности.

- Нет необходимости в страховании рисков или жизни.

- Бесплатный выпуск и длительный срок использования – до 5 лет.

Как и любой другой банковский продукт, программа «Совесть» от QIWI Bank имеет и ряд недостатков:

- Ежегодный платеж за обслуживание счета – 290 руб. – первый год, 590 руб. – последующие. Перевыпуск – 590 руб.

- Небольшое количество магазинов-партнеров, которые работают с банком. Их всего 9000.

- Невозможность снятия наличных средств в банкоматах – можно только приобрести товар.

- Невысокая доля одобрения на выдачу пластика – не более 40–45% от всех поданных заявок.

- После оформления карты на телефонный номер начинает поступать реклама, поскольку самим фактов запроса карты и ее получения клиент даёт согласие на такую рассылку.

- Трудности закрытия пластика. Если клиент живёт не в Москве, он должен будет отправлять письменный запрос с нотариальным подтверждением подписи.

Банк в одностороннем порядке и в любое время может менять условия кредитования и срок предоставления лимита. А при несвоевременном внесении платежа на остаток суммы и задолженность будут начисляться штрафные проценты – 10%.

Пошаговая инструкция оформления займа

Решение о выдаче денег в рассрочку принимается после подачи заявки. Электронная форма документа содержит следующие обязательные реквизиты:

- персональные данные клиента;

- при выдаче безналичным способом необходимо ввести номер карты, а также сопутствующую информацию – «срок действия», «имя и фамилию», соответствующие транслитерации;

- подтверждение принадлежности карты микрофинансовые организации осуществляют посредством резервирования денег в размер от 0 до 10 руб;

- заявка обрабатывается автоматически или в ручном режиме представителем компании, решение уведомят через смс или письмом на указанный электронный адрес;

- подтверждение согласия с условиями договора осуществляется с помощью кода, отправленного в смс-сообщении.

Как оформить свой первый займ без процентов на карту мгновенно?

Чтобы взять финансы в личное пользование и не платить за это лишние комиссии, нужно:

- Создать на сайте микрофинансового предприятия свой кабинет. Регистрировать аккаунт можно и на номер мобильного телефона, и на активный е-мейл, и через подтвержденный профиль на Госуслугах. Сделать это потребуется только один раз, после чего все данные будут подтягиваться и обновляться уже автоматически.

- Заполнить предоставленные формы личной информацией. Это типовые поля анкеты, где полагается указать ФИО, дату рождения и прочее. Для подтверждения всех данных сюда же требуется прикрепить сканы (или фотографии) своих документов, но это уже стандартное и привычное для многих действие.

- Привязать имеющуюся банковскую карту. Это очень простая процедура – нужно всего лишь вбить ее данные в специальную форму на сайте и подтвердить это действие кодом из пришедшего на телефон сообщения. Сразу стоит предупредить – чтобы верифицировать карточку, с нее спишут десять рублей (именно поэтому ее баланс должен быть положительным), которые вернутся обратно в течение одного дня. Соответственно, если они не спишутся, верификация будет отменена.

- Заполнить заявление, указав желаемую заемную сумму и то количество времени, за которое планируется ее вернуть. Речь идет о количестве дней, а не месяцев, потому что микрофинансовые компании работают именно на таких принципах. В случае первого клиента на отсутствии надбавок по ссуде они зарабатывают не деньги, а лояльность человека, который в будущем снова обратится за помощью к ним.

- Дождаться решения по оставленной на безнаценочный микрозайм заявке, которое тоже придет на мобильный в виде обычного сообщения. Тем, кто обращается в 1-й раз, отвечают почти мгновенно – в крайнем случае, не дольше, чем через 15 минут.

Если запрос окажется одобренным, то на указанную электронную почту сразу поступит и готовый кредитный договор. Он включает лишь главные условия получения средств, и не вызывает никаких трудностей при ознакомлении. Чтобы его подписать, останется только отправить подтверждающее смс (как это делается, будет указано в письме), и затем деньги будут мгновенно зачислена на карточный счет. Оттуда же их можно будет и возвращать.

Таким образом, микрозаймы с 0% переплат можно назвать удобным решением во многих жизненных ситуациях. Они оформляются за минуты и не несут в себе рисков – если точно соблюдать период кредитования и не нарушать другие пункты договора. При условии, что такие займы берутся на маленький срок, выполнить все обязательства достаточно просто.

Поэтому не теряйте время на сомнения, не затягивайте и оформляйте заявку уже сейчас!

Почему вместо рассрочки оформили кредит

Договора рассрочки не существует, поэтому вам придётся заключить кредитный. Не переживайте, так и надо

Напомню, что рассрочка – это кредит, хоть и под 0% годовых. Дело в том, что договор, который с вами будет заключён, будет именно кредитным и даже будет включать в себя процентную ставку. Но рассрочкой этот продукт называется потому, что переплату, которую образует процентная ставка, вам компенсирует магазин, где вы приобретаете товар, за счёт предоставляемой скидки.

Получается, что если iPhone, который вы выбрали, стоит 100 тысяч рублей, а процентная ставка составляет 10% годовых, то магазин делает вам скидку на эти же 10%. В результате с учётом процентной ставки вы не переплачиваете ни рубля и получаете возможность при полном досрочном погашении ещё и получить эту скидку для себя. Но об этом чуть ниже.

Бесплатные займы микрофинансовых организаций

Быстрый займ – один из самых стремительных способов получения нужной суммы, доступный также в режиме онлайн. Чтобы в долг, заемщику микрофинансовой организации необязательно даже выходить из дома. Кредиторы готовы перечислить микрокредит на банковскую карту или на электронный кошелек.

Преимуществом микрозайма является возможность оформления долга без процентов, хотя об этом мало кто знает. Где можно взять денег на время, чтобы не переплачивать – в рассрочку?

| Сравнить | Первый кредит бесплатно* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

Новинка | Да | 60000 ₽Перейти | 1000 ₽ | 18-90 | 1-365 дн. |

| Да | 30000 ₽Перейти | 100 ₽ | 18-70 | 7-21 дн. | |

| Да | 17000 ₽Перейти | 1000 ₽ | 23-65 | 5-30 дн. | |

| Да | 100000 ₽Перейти | 3000 ₽ | 18-70 | 1-365 дн. | |

| Да | 80000 ₽Перейти | 1500 ₽ | 20-65 | 5-126 дн. | |

| Да | 30000 ₽Перейти | 2000 ₽ | 20-65 | 5-30 дн. | |

| Да | 30000 ₽Перейти | 2000 ₽ | 20-65 | 5-30 дн. | |

| Да | 60000 ₽Перейти | 3000 ₽ | 23-60 | 5-126 дн. | |

| Да | 15000 ₽Перейти | 3000 ₽ | 21-65 | 3-30 дн. | |

| Да | 30000 ₽Перейти | 1000 ₽ | 24-100 | 5-30 дн. |

Для остальных заемщиков ставка варьируется в пределах от 0,78% до 2,5% в день.

Прочие условия микрозаймов без переплаты процентов:

- сумма долга – от 1 тыс. до 30 тыс. рублей;

- максимальный срок возврата средств – до 30 дней;

- необходимый документ – паспорт, иногда требуются данные СНИЛС.

Для оформления услуг МФО достаточно посетить сайт кредитора и заполнить простую анкету. Весь процесс от момента регистрации и до получения денежных средств занимает от 5 минут до 1 часа, в зависимости от способа выдачи займа.

Также желающие одолжить быстрые деньги могут воспользоваться предложением МФО о возврате суммы частями. Такие условия характерны для компаний MoneyMan или МигКредит, которые готовы продлить срок возврата долга до нескольких недель или месяцев.

Для впервые обратившихся максимальная сумма займа ограничена пределами в 10 тыс. рублей и 50 тыс. рублей соответственно. За пользование услугами этих МФО взимаются проценты.

Рассрочка до 12 месяцев — для покупок в магазинах

И еще больший беспроцентный период при безналичной оплате и покупках в магазинах онлайн и оффлайн предлагают карты рассрочки — до 12 месяцев. Как вариант, вы можете просто оформить покупку в кредит — многие магазины предлагают подобные акции «0% на год». Но не лучше ли вместо того, чтобы каждый раз тратить время на подписание договора — один раз оформить одну бесплатную карту рассрочки и покупать по ней. Да и вместо десятка платежей на разные даты, у вас будет одна удобная выписка с погашением рассрочки раз в месяц. Вот 2 лучшие карты.

Карта рассрочки Халва от Совкомбанк

- Кредитный лимит: До 350 000;

- Льготный период без %: До 12 месяцев;

- Ежемесячные платежи: От 8,3%;

- Процентная ставка: 0,1% в день;

- Обслуживание: Бесплатно.

Одна карта — беспроцентная рассрочка до 1 года в 30 000 магазинах по всей России. Работает просто: покупаете по карте в пределах вашего кредитного лимита, гасите согласно выписке в личном кабинете в срок — и не платите дополнительных денег. Выдается с 20 лет по паспорту в любом отделении банка.

Годовой обслуживание карты, Интернет банк и смс информирование бесплатны.

Бесплатная карта Свобода от Хоум Кредит

- Кредитный лимит: До 300 000;

- Льготный период без %: 3-12 месяцев;

- Ежемесячные платежи: 8,33%-33,33%;

- Процентная ставка: от 17,9% годовых;

- Обслуживание Бесплатно.

Главное преимущество и отличие карты «Свобода» Хоум Кредит в том, что совершать покупки вы можете везде, где можно расплачиваться кредиткой — в любых магазинах, а не только в «партнерских». Недостаток — всего 3 месяца на оплату купленных вещей во любых магазинах, кроме магазинов — партнеров банка. Можно получить за 1 час.

Альфабанк — 100 дней без % за 1190 руб

- Кредитный лимит: До 300 000;

- Льготный период без %: До 100 дней;

- Ежемесячные платежи: 5% от долга;

- Процентная ставка: От 23,99%;

- Обслуживание: 1190 руб.

Альфабанк оформляет эту кредитку тем, кому уже исполнился 21 год. Также понадобится паспорт и справка о доходах (не менее 10000 в месяц) + от полугода стажа на последнем рабочем месте. Не стоит рассчитывать на одобрение с плохой кредитной историей — карта очень популярна, а банк крупный и часто отказывает тем, кто не подходит по условиям.

Где получить кредит с плохой кредитной историей ⇒

«Элемент 120» от Почта Банк — до 4х месяцев без %

- Кредитный лимит: От 15000 до 500 000;

- Льготный период без %: До 4х месяцев (120 дней);

- Ежемесячные платежи: 5% от долго;

- Процентная ставка: 27,9% в год;

- Обслуживание: 900 рублей/год.

У Почтовой карты «Элемент 120» самый большой беспроцентный период креди всех кредиток Российских банков. Кроме того, ее можно получить даже с плохой кредитной историей. Почта Банк — молодой, только открывшийся, и вероятность отказа мала, так как банку необходимо собрать хороший кредитный портфель.

7 банков, выдающих кредит почти без отказа ⇒

Решение моментальное за 1 минуту, заявку можно подать онлайн, а получить карту в ближайшем отделении банка. Оформляют с 18 лет по паспорту.

Где лучше взять рассрочку

Покупать товары в рассрочку можно только в крупных магазинах, потому что там условия более выгодные

Купить товар в рассрочку можно во многих магазинах. Но самые выгодные условия предоставляют только крупные торговые сети. В мелких магазинчиках рассрочки тоже есть, но предоставляют их они сами, поэтому, как правило, сроки погашения долга у них обычно ограничиваются 3-6 месяцами.

Крупные сетевики имеют возможность продать вам товар в рассрочку на год, два и даже три, потому что предоставляют рассрочку не сами, а используют для этого услуги банков-партнёров. Эти магазины знают все:

- М.Видео

- Ситилинк

- Эльдорадо

- Связной

- ДНС

- Евросеть

- Юлмарт

- МТС

- Мегафон

- Билайн

- Re:Store

Логично, что банки вроде «Хоум Кредита», «Альфа-банка» или «Тинькофф банка» могут заключить соглашение с известными сетями и вряд ли будут вступать в отношения с корнерами и киосками, принадлежащими ИПшникам, которые размещаются в торговых центрах.

Популярные вопросы и ответы для заемщиков

Где взять займы в рассрочку безотказно онлайн?

Ответ: Безотказных займов нет, если речь не идет о программе исправления кредитной истории. Даже лояльные кредиторы могут отказать заемщику с более или менее нормальным рейтингом и хорошей зарплатой. Трудно предугадать решение скоринга, потому что он оценивает заемщика и принимает решение, основываясь на тысячах разных показателей.

Где взять займы в рассрочку на сберкнижку?

Ответ: Чтобы получить займы на сберегательный счет Сбербанка, заемщик должен обратиться в компанию Мигкредит, Манимен. Эти организации предлагают выбранный способ получения денег. Взять аналогичный займ в Солве не получится, потому что кредитор выдает персональные займы только на карту.

Можно ли погасить займы в рассрочку досрочно?

Ответ: Заемщик может погасить долгосрочный микрокредит досрочно на любом этапе, но предварительно нужно написать соответствующее заявление и направить его по электронной почте или заказным письмом по адресу местонахождения кредитора. Обычно кредиторы принимают такие письма не позднее, чем за 14-30 дней до предполагаемой даты погашения. Точный порядок досрочного погашения прописан в условиях каждого кредитора.

Здесь заемщику важно помнить, что отсрочка на поздних сроках займа не принесет выгоды, потому что при аннуитетном типе начисления процентов платеж на 90% состоит из %

Механизм беспроцентного кредита

Для начала рекомендуем вам освежить в памяти всё что связано со льготным периодом (ЛП), подробную статью обо всех его нюансах смотрите по этой ссылке. Кому лень читать, то мы напомним, что ЛП – это тот самый срок, в течение которого вам позволяется пользоваться деньгами банка бесплатно по схеме: сколько взял, ровно столько и отдал. У различных карт такой срок может быть разным, обычно он составляет 45-60 дней, но бывает и 100 дней (о карте Альфа банка «100 дней без процентов»), 120 дней (кредитка от Почта банка «Элемент 120»). Можно привести ещё примеры выдающихся ЛП, правда, они действуют только первый раз: Суперкарта Промсвязьбанка (145 дней) и кредитка от банка Авангард (200 дней (!)).

На всякий случай напомним, что обязательным условием любого банка по любой кредитке будет внесение каждый платёжный период обязательного минимального ежемесячного платежа (если вы успели погасить весь долг, то это условие вы по умолчанию выполнили). И ещё нюанс: после окончания грейс-периода кредит уже становится уже платным, согласно тарифам банка на вашу карту.

А теперь приступим к самому интересному. Банки нам предлагают следующую схему использования кредитной карты (КК). Вы проходите мимо витрины магазина, видите там товар и понимаете, что именно он вам и нужен, но денег у вас с собой недостаточно. Зато у вас есть КК с установленным кредитным лимитом, который выше стоимости желанной покупки. Тогда вы расплачиваетесь кредиткой, и потом в течение льготного периода погашаете долг. И вам хорошо (ваша переплата 0%) и банку прекрасно (магазин ему заплатит комиссию за транзакцию по карте, т.е. за факт оплаты товара по ней).

Первый способ взять беспроцентный кредит

Отсюда и первый способ получения бесплатного кредита. Вы расплачиваетесь по карте за товар заёмными деньгами банка и отдаёте долг в конце льготного периода. Соответственно, чем больше у карты ЛП, тем длительнее время беспроцентного займа

Обратите внимание!!! На картах с нестандартным ЛП (от 100 дней и выше) вам надо будет вносить обязательный минимальный платёж до окончания каждого платёжного периода. Пример такого ЛП по карте Альфа банка ниже

Это обязательное условие банка и его невыполнение приведёт к проблемам: штрафам, звонкам, «нехорошим» записям в вашей кредитной истории.

Второй способ беспроцентного кредитования

Второй способ основан на первом, но он отличается длительностью кредита. Раскладываем всё по шагам.

Шаг 1. Вы оформляете кредитку с кредитным лимитом не меньше чем ваша зарплата (обычно дают больше). Для удобства примем, что ЛП по карте будет равен 55 дней (30 дней отчётного периода плюс 25 дней платёжного). Затем, после того как вы получили зарплату, вы откладываете в кубышку её большую часть за исключением суммы, которая потребуется на расходы наличными (т.е. на те покупки, которые нельзя оплатить с помощью банковской карточки). Например, с зарплаты 30 тысяч вы отложили 25 тысяч, 5 тысяч оставили на расходы.

Шаг 2. Все покупки вы начинаете оплачивать исключительно с кредитки. Таким образом, к концу отчетного (расчётного) месяца (он равен 30 дням или календарному месяцу) у вас на руках или в кубышке остаётся 25 тысяч рублей и долг по карте, равный ориентировочно 25 тысячам. Причём вы за этот долг ни копейки процентов банку не заплатите, если успеете его вернуть до окончания платёжного периода (плюс 20-25 дней).

Шаг 3. Вы получаете зарплату и гасите долг по карте. Сделать это надо до окончания платёжного периода, ну вы понимаете почему. После погашения вы тут же начинаете тратить восполненный кредитный лимит до конца второго (следующего) месяца. И так до бесконечности. Дело в том, что у любой КК кредитный лимит возобновляемый (подробнее об этом).

Более наглядно такие действия можно проиллюстрировать рисунком ниже.

Получается, что держатель кредитки может до бесконечности (!) проворачивать заёмные банковские средства и ничего за это не платить. То есть он берёт бесплатный кредит практически на любой срок, а сумма кредита та которую вы отложили на самом первом шаге, 25 тысяч (у кого-то это сумма может быть и в 10 раз больше, смотря какие доходы). И это совершенно легальный способ использования кредитных карточек, банк вам за это ещё и спасибо скажет – вы же расплачиваетесь по его карточкам, за что он получает доход. Конечно, если бы держатель «выпал» из ЛП и стал бы платить банку годовой процент по кредиту, это было бы для банка ещё лучше, но что есть то есть!

Так что, значит, получается. Благодаря кредитке у вас освобождаются денежные средства в сумме вашего месячного дохода, которые вы можете использовать как вам вздумается. Например, положить на вклад, скажем на пол года, потом снять деньги с процентами, и закрыть долг по КК. И на руках у вас заработанные проценты.

Кредитные карты с льготным периодом

Если вам нужны не наличные деньги, а вы хотите купить какой-то товар в магазине, где можно заплатить карточкой, то гораздо выгоднее оформить кредитную карту онлайн. Большинство банков сейчас предлагает кредитки с льготным периодом кредитования до 4 месяцев, когда проценты не начисляются. Если вы гасите долг в срок, кредитный лимит возобновляется и карта снова становится доступной для покупок. Вот 3 лучших кредитки.

Tinkoff Платинум — 590 руб/год + 55 дней без %

- Кредитный лимит: До 300 000;

- Льготный период без %: До 55 дней;

- Ежемесячные платежи: 8% от долга;

- Процентная ставка: От 12,9% в год;

- Обслуживание: 590 руб/год.

Самая низкая плата за годовое обслуживание — всего 590 рублей, но при этом и самый маленький период бесплатного пользования деньгами — до 55 дней. Зато можно погасить долг в любой Евросети, Связном, салоне МТС или любой другой компании, которая поддерживает сервис «Золотая Корона». Плюс можно оформить с 18 лет только по паспорту, практически без отказа и не нужно идти в банк — кредитку курьер привозит к вам домой.

Поиск денег в долг без процентов

Иногда люди оказываются в крайне безвыходных ситуациях, когда в предоставлении займа отказывают и банки, и МФО. Где можно занять деньги, чтобы вернуть их без процентов и не беспокоить при этом родственников?

Многие считают, что избавиться от преследований коллекторов им и инвесторы, которые предлагают свои услуги без предоплат и бумажной волокиты.

Однако частный кредитор позволяет рассчитывать на крупную сумму на выгодных условиях. Чтобы одолжить денег, нужно поискать предложения в Сети:

- на досках частных объявлений (разделы «дам в долг», «помогу с рассрочкой/кредитом» и т. д.);

- в специальных приложениях («Кредитная доска»).

Внимательно относитесь к отзывам тех людей, которые брали взаймы у частного кредитора и усердно рекомендуют его другим людям, делясь телефонами, электронными адресами и другими контактами.

Помощь деньгами от родственников и знакомых

Самый простой и недорогой вариант, где еще можно взять небольшую сумму денег в долг без процентов до зарплаты, – попросить помощи у друзей, родственников или коллег по работе. Скорее всего, знакомые и близкие смогут одолжить деньги в долг без переплат и каких-либо документов.

Расписка не имеет четкой формы или бланка, но при возникновении споров она обладает юридической силой.

Существует несколько обязательных правил при написании расписки:

- Документ составляют в двух экземплярах – для одалживающего и для берущего в долг.

- В расписке указывают место и дату осуществления сделки, Ф. И. О. участников, сумму (цифрами и прописью), а также предполагаемую дату возврата средств.

- Текст пишут от руки.

- Расписка удостоверяется подписями участников и расшифровкой подписей.