Где самый низкий и лучший для заёмщика реальный годовой процент

Взятие денег в долг у банка под невысокий процент – мечта любого. Но нужно знать, что выдача денег по низким годовым ставкам возможно при выполнении одного или нескольких условий:

- Подтверждение дохода справкой 2-НДФЛ.

- Доказательство достаточного размера заработной платы или пенсии.

- Подключение к определённой услуге.

- Наличие хорошей кредитной истории.

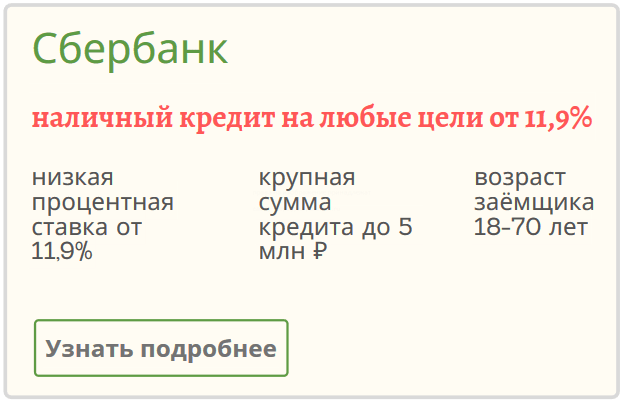

Кредит под низкие проценты выдаёт Сбербанк. Вообще – это та организация, где лучше брать кредит наличными. При сравнении условий кредитования с другими банками он только выигрывает.

Почему? Потому, что ставка невысока. Сбербанк готов прокредитовать физических лиц по выгодной ставке от 11,9%, выдать крупную сумму до 5 миллионов ₽, предложить особые условия «зарплатникам» и пенсионерам, выдать деньги физлицам начиная уже с возраста 18 лет.

Кредит под невысокий процент предпочтительнее запрашивать в банке, зарплатным или постоянным клиентом которого вы являетесь. Для «своих» финансовые организации предлагают выгодные программы заимствования.

В каком банке можно взять кредит в день обращения

Еще один актуальный вопрос для потенциального заемщика, где получить кредит наличными проще всего в день обращения. Ведь некоторые банки могут несколько дней рассматривать ваше заявление, проверять подлинность документов, справки о доходах, контакты работодателей и многое другое. Но иногда деньги нужны срочно в день обращения. Рассмотрим список банков, которые предоставляют такую возможность:

- Уральский банк реконструкции и развития рассматривает заявление в течение 15 минут, а деньги перечисляют на банковскую карту;

- Тинькофф Банк рассматривает анкету в течение 2—3 минут, правда, карту с наличными можно получить, скорее всего, на следующий день в зависимости от населенного пункта;

- Ренессанс Кредит Банк рассматривает заявку за 10 минут;

- Восточный Экспресс Банк примет решение за 10—15 минут;

- Совкомбанк рассматривает заявки не более 1 часа;

- Хоум Кредит Банк рассмотрит заявление в течение часа.

Если вы хотите в день обращения гарантированно получить денежный кредит, то вам разумнее разослать несколько заявок в разные банки. При этом вы не будете тратить время на походы в разные офисы. Получить кредит можно с помощью онлайн заявок, для этого вам нужно заполнить короткую форму и отправить анкету на рассмотрение, в ближайшие несколько минут банк уведомить вас о своем решении. Дальше вам остается выбирать самый выгодный для себя вариант, то есть кредит с теми параметрами, которые максимально соответствуют вашим потребностям и финансовым возможностям.

Обратите внимание, что банк дает только предварительный ответ, окончательное решение вы можете получить только в отделении банка после предоставления необходимых, согласно условиям кредитования, документов

Особенности кредита на отдых

1. Срок рассмотрения заявки на получение такого кредита может быть от одного часа до 1-7 рабочих дней. Зависит это как от суммы кредита, так и от банка. Некоторые банки, которые предоставляют данную услугу позиционируют её как экспресс-кредитование.

2. Что касается срока, на который выдаётся кредит на отдых, то он так же может очень сильно отличатся. В большинстве случаев такой кредит предоставляется на срок от 10 до 12 месяцев, хотя некоторые кредитные организации предоставляют его на срок от 3 месяцев до 4 лет. Срок может различаться в зависимости от общей стоимости путёвки и от суммы первоначального взноса. Обычно банки требуют первый взнос в размере 20-30 процентов от общей суммы, хотя некоторые банки предоставляют кредит и на 100% стоимости путёвки. Так же имеет смысл искать именно такого туроператора, который имеет договорённости с банками. Кредит в таком случае удастся получить быстрее и на более выгодных условиях.

3. Процентная ставка по данной программе кредитования обычно колеблется от 13 до 16 процентов, хотя бывают прецеденты и предоставления кредита на путешествия по ставке от 9 до 10 процентов, а так же от 19 до 26 процентов. От чего же зависит, какая именно процентная ставка будет назначена тому или иному заёмщику? Тут всё достаточно просто и прозрачно. Чем меньше у банка рисков, тем меньше ставка. Для того, чтобы получить ставку как можно ниже необходимо предоставить банку дополнительные документы, доказывающие то, что Вы платежеспособный. Также немаловажный фактор – это кредитная история. Она может как уменьшить процентную ставку по кредиту, так и увеличить её. В зависимости от валюты, в которой берётся кредит процентная ставка так же может существенно меняться. Обычно кредиты в рублях дороже, чем кредиты в иностранной валюте. Банк так же может уменьшить или увеличить проценты по кредиту в зависимости от того, у какого туристического агентства были забронированы путёвки. Чем известнее и авторитетнее агентство, тем дешевле заёмщику обойдётся кредит.

4. Для того, что бы получить кредит на отдых на сумму от 50 тысяч рублей и более необходимо иметь при себе не только справку о доходах, но и поручителя или залоговое имущество. Если сумма менее 50 тысяч рублей, то такие требования банк не выдвигает.

5. Зачастую при оформлении кредита такого типа деньги перечисляются на прямую банком по безналичному расчёту. Это конечно же позитив, ведь заёмщику не нужно их обналичивать и самостоятельно доставлять в туристическое агентство. Если агентство сотрудничает с банком, то обычно кредит можно оформить непосредственно в офисе туроператора.

6. Если банк предлагает оформить страхование жизни и работоспособности при оформлении кредита, вы вправе отказаться, но такой отказ может негативно повлиять на дальнейшее решение банка. Дело в том, что в случае подписания страхования, страховая компания так же выступает для банка некой гарантией возврата кредита.

7. Крупнейшие банки России предлагают в добавок к кредиту и кредитную карту, которой можно воспользоваться как в России, так и за рубежом.

Если вы планируете получить кредит на отдых, то жизненно необходимо уточнить все детали договора, особенно такие, в которых указана разовая комиссия за открытия кредита, если такая предусмотрена, плата за пользование кредитом, штрафные санкции за просрочку платежей и так далее.

Это интересно: Можно ли взять кредит без страховки — разъясняем детально

Как действовать, чтобы не получать отказ в кредите

Чтобы не ухудшать свою кредитную историю множественными отказами в кредитах, нужно поступать умнее. Прежде всего стоит обращаться в более лояльные к заемщикам банки. Некоторые банки славятся строгими требованиями, другие, наоборот, выдают кредиты более охотно. Это нормально — в условиях конкурентного банковского рынка каждый выбирает свою тактику.

Прежде всего имеет смысл обращаться в банк, клиентом которого вы уже являетесь. Туда, где у вас оформлена зарплатная карта или туда, где вы брали кредит и успешно его погасили. В этом банке вас уже знают и примерно понимают, чего можно ожидать.

По каким причинам банки отказывают в кредите

Есть несколько главных причин для отказа в заявке на кредит:

- Вы имеете плохую кредитную историю и слишком много открытых просрочек (закредитованы выше предела).

- Вы официально получаете совсем небольшую зарплату (на уровне минимальной по стране). Это все, что вы можете подтвердить документами.

- Вы вообще не имеете официальной работы (а то и никакой).

- Вы предоставили недостоверные данные о себе в заявке на кредит — крайне не рекомендуется так поступать!

- Ваш возраст меньше 21 года или больше 65-70 лет.

Главные правила для 100-процентного одобрения кредита

- Для начала прочитайте условия кредита на сайте банка. Возможно, вы обнаружите, что вам откажут, уже на этом этапе. Например, если обязательным условием является справка о доходах 2-НДФЛ, которую вы предоставить не можете. Или не проходите по возрасту.

- Все сведения в анкете должны быть достоверными. Не нужно пытаться обмануть банк, это практически невозможно. Да и риск чересчур велик. Может быть, специалисты банка и не заметят, что вы указали некорректную информацию о своих доходах или кредитной истории. Но вероятнее, что они это обнаружат, вы попадете в черный список банка и получите отказ.

- Соберите максимальный пакет документов. Даже если банк говорит, что кроме паспорта нужен всего один документ, принесите все, которые могут выступать в роли альтернативного варианта, а не один из них. Если кроме основной работы у вас есть еще источники дохода, и вы можете подтвердить их документально — это стоит сделать!

- Имеет смысл предложить банку залог. Если автомобиль или недвижимость в залог означают больше шансов на одобрение кредита и менее высокие проценты по нему — пользуйтесь этим!

Кредитный сервис с доставкой на дом, или как Тинькофф Банк деньги вам домой привезёт и ничего за это не возьмёт

Самая оперативная доставка кредита на дом – в «Тинькофф», финансовой компании, которая с заёмщиками работает в режиме «онлайн». Прямой контакт с банком при заключении договора происходит через курьера.

После подачи интерактивной заявки (на официальном сайте организации) вам поступит одобрение. Одобренные наличные денежные средства будут доставлены домой заявителю. Они будут на дебетовой карте, стоимость обслуживания которой равняется «0» на всём протяжении действия ссуды.

Кредит без залога

● до 2 млн ₽

● срок до 3 лет

● от 12% в год

● по паспорту!

Кредитная карта

● до 300 000 ₽

● 120 дней без %

● от 12% в год

● по паспорту!

Где лучше получить карту – решать вам (её могут привезти и на работу). Взять кредит на карту онлайн-банка «Тинькофф» смогут практически все желающие в возрасте с 18 лет. Процедура кредитования упрощена, из документов представляется только оригинал российского паспорта.

При обращении в Тинькофф банк, перед тем, как взять деньги онлайн способом на карточку, рассчитайте будущие платежи. Калькулятор потребительского кредита позволит вам понять, не будут ли предложенные годовые проценты для вас обременительными.

Если понимаете, что не потяните кредитное бремя – не стоит рисковать. Заёмную историю испортить легко, а исправить – сложно!

Как снизить ставку по кредиту — 3 полезных совета для заемщика

Мало кто задумывается, подбирая кредитное предложение, о том, можно ли снизить по нему процент. Оказывается можно.

Вот вам три полезных совета.

Совет 1. Соберите полный пакет документов

Если вы хоть раз оформляли кредит, то знаете, что кредитор иногда предлагает подтвердить доход заявителя справкой 2-НДФЛ, справкой по форме банка или не требует подтверждать его совсем.

Часто будущий заёмщик выбирает вариант без подтверждения дохода. Причин такого решения бывает множество: маленькая официальная зарплата, сложно получить справку, так как выдаёт её только головной офис, который находится за тысячи километров в другом городе и т.п.

Как правило, если банк предлагает клиентам подтверждать доход различными способами, значит, и процентные ставки будут зависеть от этого.

Пример 2-х таких кредитов представлен в таблице:

| № | Банк | Кредит | Способ подтверждения дохода | Ставки %, диапазона |

| 1 | Ренессанс Кредит | «Больше документов — ниже ставки» | Без справок или по форме банка или 2-НДФЛ или 3-НДФЛ | от 12,9 до 26,7 |

| 2 | УБРиР | «Доступный» | Без справок или по форме банка или 2-НДФЛ или 3-НДФЛ | от 22,5 до 27 |

Клиенты, подтвердившие свой доход и трудоустройство, для кредитный организации более надёжны, а значит, им доступны лучшие предложения.

Совет 2. Оформите страховку

Банки при оформлении кредита предлагают клиентам страхование жизни и здоровья. И практически все клиенты от него стараются отказаться.

Оплачивать услугу, в которой, по мнению, заёмщика, нет нужды, не хочется. Однако многие финучреждения снижают базовую ставку по кредиту (обычно в пределах 1%) при наличии страховки. И это уже, согласитесь, весьма интересно.

Я рекомендую в этом случае страховаться. Только старайтесь оплачивать полис не кредитными средствами. Обычно банки предлагают включить его стоимость в сумму кредита. В этом случае на неё также будет начисляться процент.

Совет 3. Ищите кредитные программы со спецпредложениями

Банки в рекламных целях часто проводят разные акции и формируют спецпредложения для своих клиентов.

Не ленитесь промониторить условия, как можно большего количества финучреждений. Так вы обязательно найдёте программу со спецпредложением, позволяющим снизить ставку именно вам.

Иные проблемы клиентов при кредитовании

Банки, заключающие кредитные договоры с 18-летними клиентами

Самые лояльные банки по отношению к молодежи в возрасте 18 лет – это:

- Сбербанк;

- «Московский кредитный банк»;

- «Почта банк».

Какие банки кредитуют соискателей начиная с возраста 21 года

Какой банк одобрит кредиты всем, кто достиг возраста 21 года: практически любой банк. Это могут быть:

- «Совкомбанк»;

- «ЛокоБанк»;

- «Тинькофф банк»;

- «Восточный банк»;

- «Альфа-банк» и многие другие.

Какие банки одобряют кредиты пенсионерам

Кредитованием пенсионеров занимаются:

- Сбербанк;

- «Альфа-банк»;

- «Совкомбанк»;

- «ЛокоБанк»;

- «Тинькофф банк»;

- «Восточный банк»;

- «ХоумКредитБанк».

Какие банки кредитуют заявителей, у которых имеются действующие кредиты

Наличие действующих займов не является препятствием для кредитования

Важно, чтобы взносы оплачивались своевременно, а дохода было достаточно для обслуживания и имеющихся займов, и оформляемого.

В каком банке спокойно кредитуют тех, у кого нет постоянной прописки

Лояльно к факту отсутствия постоянной регистрации относятся:

- Сбербанк;

- «Московский кредитный банк»;

- «Тинькофф банк».

Наличие хотя бы временной регистрации обязательно.

Кредит с плохой кредитной историей

Абсолютно все банки проверяют кредитную историю. Поэтому для тех заемщиков, которые ей, к сожалению, не обладают, важным будет вопрос, в каком банке легче взять кредит наличными с испорченной кредитной историей. В действительности сделать это будет довольно трудно, потому что риск банка при сотрудничестве будет неоправдан. Но все же есть определенный список кредитно-финансовых организаций, которые могут пойти на сотрудничество:

- Тинькофф Банк дает кредиты при том условии, что у потенциального заемщика нет открытых просрочек перед другими банками или микрофинансовыми организациями. Наличные вы сможете получить на дебетовой карте, которую доставит курьер в указанное вами место, процентная ставка начинается от 14,9% в год.

- Ренессанс Кредит Банк также лояльно относится к клиентам с испорченной кредитной историей, но свои риски открывает ставка размером в 32% в год;

- Райффайзенбанк отличается высокой скоростью принятия решения и лояльным отношением к заемщикам, здесь процентная ставка от 14,9% в год;

- Совкомбанк дает кредит на любые цели, здесь минимальная ставка от 12% в год, но если у вас испорченная кредитная история, то она будет достигать 40% в год;

- Хоум Кредит Банк готов предложить кредит под процентную ставку от 19,9% в год.

На самом деле дадут вам кредит в вышеперечисленных банках или нет, будет зависеть не только от кредитной истории, но все же она сыграет ключевую роль. Во-первых, вам не удастся получить крупную сумму, банк если даст положительный ответ, то займ будет небольшим. Во-вторых, сроки выплаты также будут строго ограничены. Кроме того, если у вас имеется текущая задолженность перед другим банком, то шансы ваши приравниваются к нулю.

Критерии поиска

Правильный подход к поиску кредитной линии – залог успеха. В жизни часто можно наблюдать ситуации, когда приоритет отдается одному критерию выбора банка и вида ссуды. Например, займ под маленький процент часто приводит к значительным переплатам из-за различных комиссионных платежей.

Самый выгодный потребительский кредит должен:

- иметь минимальную процентную ставку. Это главное условие, о котором мечтает каждый потенциальный заемщик. Однако часто кредиторы сопровождают привлекательный процент разными комиссиями, маленьким сроком кредитования или небольшой суммой займа и т.д.;

- выдаваться без навязанных дополнительных комиссий (платные СМС-сообщения о зачислении средств, при погашении кредита, обслуживание счета и т.д.) и различного рода страховок (жизни и здоровья, личного имущества и т.д.);

Для сведения: от страхового полиса можно отказаться в течение 10 дней после подписания договора страхования без последствий по кредиту и потери собственных денег (страховщик обязан вернуть все до копейки), чего, к сожалению, нельзя сделать в отношении разных комиссий.

- быстро одобряться, с чем в большинстве кредитных организаций нет проблем – одобрение происходит в онлайн-режиме в течение нескольких минут;

- оформляться при минимальном наборе документов, желательно, только по паспорту;

- погашаться всеми, доступными, способами: офис, банкомат, интернет-банкинг и т.д.

Естественно, могут быть у клиентов банка и другие критерии выбора, но приведенные выше — основные.

Критерии сформированы. Дело за малым: привести список лучших кредитных линий на сегодняшний день.

Банк, в котором наиболее вероятно дадут деньги с плохой кредитной историей

Совкомбанк выдаёт кредит с плохой кредитной историей, но однозначно не всем. Всё зависит от степени «исторической испорченности» и вашего текущего официального дохода.

Проблемный заёмщик может подать заявку по программе «На личное», запросив сумму до 1 млн сроком от 6 до 60 месяцев. Применяемые процентные годовые ставки 13,9% — 30,9%. При запросе ссуды с лимитом до 40 000 ₽ потребуется только паспорт, от 40 000 и выше ещё и второй документ на выбор клиента.

Совкомбанк

● кредит до 30 млн ₽

● от 12 до 120 месяцев

● от 13,9% в год

● от 20 до 85 лет

Определённо, это финансово-кредитная организация именно то место, где лучше взять кредит с испорченной заёмной историей. Но не рискуйте, не запрашивайте к выдаче крупную сумму наличными, близкую к максимальному лимиту. Чтобы всё прошло без отказа, ограничьтесь 70 000 – 150 000 рублями.

Совкомбанк готов рассмотреть кредитную онлайн-заявку клиента с плохой историей, возраст которого 20 – 85 лет, официально трудоустроенного и живущего в радиусе 70 км от банковского офиса.

В каком банке можно быстро получить кредит без подтверждения дохода

Несмотря на то что справка по форме 2-НДФЛ – это основное доказательство платежеспособности клиента, есть кредиторы, которые готовы сотрудничать без ее представления рассмотрим несколько примеров, где справка вам не понадобится:

- Уральский банк реконструкции и развития;

- Совкомбанк;

- Тинькофф Банк;

- Ренессанс Кредит Банк;

- Почта банк;

- Локо банк;

- Восточный банк;

- Ситибанк;

- Московский Кредитный Банк;

- UniCredit банк.

Это не весь список банков, в которых можно взять потребительский нецелевой займ без предоставления справки о заработной плате. Кстати, вы можете даже оформить потребительский кредит в Сбербанке за короткий срок без подтверждения дохода, но только при том условии, что вы являетесь зарплатным клиентом. Вообще, подтверждение дохода может значительно улучшить условия кредитования, например, банк снизит процентную ставку на несколько пунктов, если вы сможете подтвердить свою финансовую состоятельность документально. Причем в качестве подтверждения подойдет не только справка по 2 форме, но и документы, подтверждающие право собственности на имущество, например, автомобиль или недвижимость.

Кому проще взять банковский займ

Вопрос состоит не только в том, в каком банке проще всего получить кредит, но и кому это будет сделать намного легче, ведь условия займа в основном зависят от данных самого заемщика. Как выглядит идеальный заемщик в глазах кредитора:

- Возраст средний от 30 до 40 лет, на самом деле заемщикам до 30 лет взять кредит будет намного сложнее, ведь по статистике именно они являются злостными неплательщиками кредитов.

- Идеальная кредитная история, здесь речь идет о том, что идеальные досье – это если в прошлом заемщика не допускал просрочки более чем на 7 дней.

- Клиенты, состоящие в браке, имеют больше шансов на получение крупных денежных кредитов, ведь именно они более ответственно относятся к кредитным обязательствам.

- Стажу на последнем месте работы отводится особая роль, чем больше стаж, тем больше доверия к клиенту, причем, если банк запрашивает копию трудовой книжки, то он смотрит не только стаж, но и опыт работы на прошлом месте, должности и многое другое. Например, если в течение всей трудовой деятельности потенциальный заемщик был несколько раз понижен в должности, это значит, он уже не самый добропорядочный и ответственный в глазах банка.

- И, наконец, уровень дохода, чем больше размер заработка заемщика, тем больше вероятность, что он сможет своевременно выплачивать по кредиту.

- Кредиты в других банках также значительно влияют на решение банка о выдаче кредита, если у заемщика есть другие кредитные обязательства, то это уже повод для отказа, потому что на клиента возложена слишком высокая финансовая нагрузка.

В каждом банке есть свой алгоритм проверки заемщиков, и выглядеть он может по-разному. Например, некоторые банки сверяют анкетные данные заемщика с другими своими клиентами по разным параметрам, и смотрит, сколько должников с аналогичными параметрами, чем их больше тем, выше вероятность отказов.

Особенности потребительских кредитов наличными

Кредитование наличностью имеет несколько характерных особенностей, по сравнению с кредитными картами, займами на банковские карты и т.д.

Основные отличительные черты кредитов наличными:

- Процентная ставка ниже. Переплата снижается, если клиент предоставляет подтверждение доходов, имеет хорошую кредитную историю.

- Нет комиссий за выдачу и получение наличных. Заемщик оплачивает только процентную ставку по кредиту и страховку, если она подключена к договору.

- Оформление доступно по двум документам. От клиента потребуется паспорт гражданина РФ и дополнительный документ. В качестве второго документа подойдут водительское удостоверение, военный билет, СНИЛС, ИНН.

- От страхования кредита наличными можно отказаться. Страховки включаются в тело задолженности и могут составлять значительную часть от ее размера. Заемщик вправе отказать от страховки сразу или аннулировать эту часть договора в течение 14 дней после оформления договора.

- Постоянны или зарплатный клиент банка имеет больше шансов на одобрение кредита наличными. Кредиторы охотнее работают с заемщиками, средства которых находятся внутри счетов компании.

Оформляйте потребительские кредиты с помощью сервиса по подбору финансовых предложений Микрокредитор. Информация на сервисе обновляется вместе с появлением новых кредитных предложений на рынке или изменений условий по существующим программам. Оформляя заявку на кредит наличными через сервис по подбору финансовых предложений, вы получите решение по заявке в день обращения в банк.

От чего зависит одобрение заявки на кредит?

Каждый банк самостоятельно определяет принципы своей кредитной политики – кому одобрять кредиты и на каких условиях. Государство в лице Центробанка в данном случае играет второстепенную роль – например, отслеживает уровень закредитованности клиентов (чтобы банк не выдавал новые кредиты тем, кто их уже не потянет). На серьезных форумах администрация даже не учитывает жалобы на банки, связанные с необоснованными отказами, потому что отказывать – это право банка.

С другой стороны, кредитные организации заинтересованы в том, чтобы выдать больше кредитов, так как это основной источник заработка. Поэтому главная цель любого банка – найти правильный компромисс между желанием заработать на процентах и риском выдать невозвратный кредит. Поэтому банки ориентируются на стандартные критерии оценки заемщика:

- возраст – обычно от 21 до 65-70 лет (на дату окончания договора);

- наличие работы – все банки требуют, чтобы работа была официальной;

- достаточный уровень доходов – кто-то пишет про минимум 15-20 тысяч рублей, кто-то ориентируется на процентное отношение между зарплатой и платежами по кредиту;

- положительная кредитная история – в ней не должно быть текущих просрочек (а в идеале – вообще никаких);

- наличие обеспечения по кредиту – залога или поручительства;

- другие формальные признаки – например, женатые заемщики с детьми получают более высокую оценку, как и те, кто оформляет кредит в том же городе, где прописан.

Все это формальные признаки – но вопрос в том, насколько серьезно банк следует этим критериям. Так, выдавая небольшой кредит или кредитную карту, банк может и не запрашивать данные у работодателя насчет официального трудоустройства, и «поверит» клиенту на слово касательно уровня его доходов. А если клиент получает зарплату на карту банка, то он почти гарантированно получит кредит без лишних вопросов – правда, такие клиенты изначально должны иметь официальную работу.

Но есть еще один важный момент – показатель долговой нагрузки (ПДН). Это соотношение месячных платежей по всем кредитам клиента к уровню его доходов. Банк России рекомендует кредитным организациям не выдавать новые кредиты заемщикам с ПДН выше 50%, однако единственный инструмент регулятора – требования к резервам. То есть, выдавая кредит закредитованному заемщику, банк просто «замораживает» часть капитала на случай неуплаты. И те банки, у которых капитал в избытке, без проблем продолжают выдавать кредиты и таким заемщикам.

Соответственно, если у клиента есть какие-то проблемы с работой (например, она неофициальная) или уже есть пару кредитов с рассрочками, лучше обращаться в банки, которые готовы работать с такими заемщиками.

| Ренессанс Кредит (рекомендуем) |

| Оформить! |

| Хоум Кредит банк (рекомендуем) |

| Оформить! |

| Русский Стандарт |

| Подробнее |

Пакет документов ↑

Рассмотренные выше условия кредитования с предъявлением лишь паспорта не требуют от заемщика дополнительных документов.

Стимулировать заемщиков к раскрытию дополнительной информации о себе призваны более выгодные условия по кредитам, а также высокие шансы на его получение.

Перечень опциональных документов выглядит довольно просто, и клиент может выбрать из него те, которыми он располагает:

- трудоустройство – заверенные копии трудового договора или трудовой книжки, свидетельство ИНН работодателя;

- финансовое положение – справки о доходах по форме банка, 2-НДФЛ, выписки с карточных счетов и прочее;

- личность – удостоверения военного, водителя или моряка, заграничный паспорт;

- материальное обеспечение – документы на имущество, в том числе недвижимость и транспортные средства;

- другие документы – полисы страхования, дипломы об образовании и прочее.

В каком банке легче всего оформить кредит под залог

«Восточный банк»

Кредитование под залог недвижимости возможно в «Восточном банке». Здесь предоставят 300 000 – 30 000 000 рублей на срок до 20 лет под 9,9%.

Достоинства:

- залогом может выступить и коммерческий объект, и ИЖД;

- владельцем недвижимости может стать и третье лицо.

Недостатки:

- банк вправе затребовать предоставления дополнительных гарантий в виде поручителя;

- если объект сделки – частный дом, то его площадь должна быть больше 100 кв.м.

«Тинькофф банк»

В «Тинькофф банке» в залог принимают и транспортные средства, и недвижимость. В первом случае выдадут до 3 000 000 рублей на срок до 5 лет под 11%. Во втором – до 15 000 000 рублей под 9% на срок до 15 лет.

Достоинства:

- бесплатная регистрация залога;

- залогодателем может быть третье лицо.

Недостатки:

- «Тинькофф банк» является посредником между клиентами и банками-партнерами, что приводит к увеличению сроков оформления сделок, к задержкам в получении ответов на запросы;

- деньги выдают путем перевода на счет карты. В результате будут проблемы с получением крупных сумм наличными. Если снимать меньше 3 000 рублей, то платят 90 рублей комиссии;

- возраст закладываемого автомобиля не может быть более 15 лет;

- в залог примут только квартиру в многоквартирном доме.

Советы, как гарантированно получить деньги

В каком банке проще взять кредит наличными? У каждой кредитной организации своя финансовая политика, свои критерии оценки потенциальных заемщиков.

Но есть несколько общих рекомендаций, помогающих при заполнении заявки:

Но есть несколько общих рекомендаций, помогающих при заполнении заявки:

- заработная плата переводится на карту/счет в банке? Запросите здесь кредит;

- в анкете необходимо указывать достоверные данные. Небольшая ложь, касающаяся должности, ФИО начальника, дохода — повод для отказа и негативная запись в кредитной истории;

- не стоит обращаться за займом сразу после устройства на работу. Лучше подождать 3-6 месяцев. Банки отрицательно относятся к тем, кто регулярно увольняется или переводится на новую должность с понижением;

- если заемщика приглашают на собеседование в офис, не стоит одеваться как на вечеринку или пляж. Приоритет — за спокойной классикой. Внешний вид клиента должен внушать уверенность и спокойствие;

- не стоит сильно завышать свои доходы при заполнении анкеты в ситуации, когда справка 2-НДФЛ не требуется. Банк легко проверит среднюю зарплату по отрасли или указанному предприятию. Отказ при выявлении лжи неминуем. К тому же слишком подозрительны ситуации, когда человек с зарплатой в 100-200 тыс. рублей пытается получить займ в размере 50 тыс.

Где проще всего взять кредит наличными? Вариантов много. Главное — тщательно и внимательно изучить предлагаемые условия и выбрать оптимальные для себя.

Где проще взять кредит наличными без справок и поручителей? ↑

Ответ на этот вопрос всецело зависит от конкретной ситуации, возникшей у заемщика. Как было сказано выше, наилучшие предложения могут иметься у обслуживающего банка, продуктами и услугами которого клиент пользуется в текущий момент (зарплатная карта, расчетный счет и другое).

Если потенциальный клиент не пользуется услугами банков самостоятельно, то другим вариантом получения выгодного кредита по упрощенной схеме видится обращение к тому банку, в котором корпоративно обслуживается его предприятие-работодатель.

Сотрудники компаний-партнеров и корпоративных клиентов также являются привилегированной категорией клиентов и в большинстве банков им будут доступны весьма привлекательные условия обслуживания.

Итоговая оценка

Сравнивать между собой три банка, которые выдают кредиты на лояльных условиях, сложнее, чем конкретные банковские продукты. Вся проблема в том, что одобрение или отказ – это часть кредитной политики, которая не афишируется в официальных документах банков.

Но мы все же сравним банки по тем критериям, которые важны для клиентов:

таблица прокручивается по горизонтали

| Ренессанс Кредит | Хоум Кредит банк | Русский Стандарт | |

|---|---|---|---|

| Полная стоимость кредита, % годовых | от 5,493% до 22,909% | от 5,38% до 28,659% | от 7,895% до 21,882% |

| Влияет ли страховка на ставку | нет | да | нет |

| Минимальный и максимальный возраст клиента | от 24 до 70 лет | от 18 до 70 лет | от 21 до 70 лет |

| Требования к трудоустройству | есть (кроме рефинансирования) | есть | по некоторым кредитам |

| Требования к кредитной истории | в правилах нет упоминания | есть | прямо не говорится |

| Число офисов в России | 95 | 208 | 191 |

Таким образом, явного лидера выявить сложно – интервалы процентных ставок у них примерно равны, да и требования к клиентам тоже стандартные.

В данной ситуации единственный вариант для клиента – постараться обойти все банки, выдающие кредиты без лишних проверок и выбрать тот, где предложат самые выгодные условия. Сравнивать же условия и тарифы с сайта почти нет смысла, так как условия в любом случае будут индивидуальными под каждого клиента.

Заключение

Кредит наличными получают различными способами: в банке, МФО, у кредитора-частника, в ломбарде.

К выбору кредитора следует подходить основательно. Взвешивайте все «за» и «против» каждого предложения того или иного займодателя, ориентируясь на ваши возможности и потребности.

Удачи вам, успехов и процветания!

Будем признательны за обратную связь по теме статьи! Комментируйте, задавайте вопросы, делитесь впечатлениями от прочитанного в соцсетях!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.