Дополнительные услуги к займам за границей

В условиях ограничения размера вознаграждения по микрозаймам и недостаточного регулирования со стороны надзорных органов кредиторы начинают злоупотреблять своим положением. Они сохраняют ставку, определенную законом, но навязывают дополнительные услуги, от которых сложно отказаться (или которые можно сразу не заметить). Подобные ухищрения практикуют как в развивающихся, так и в развитых странах.

Какие допуслуги к займам навязывают в разных государствах:

- В ЮАР микрофинансисты взимают комиссию до 20% за рассмотрение заявки, а также берут фиксированную плату в национальной валюте — за обслуживание договора и другие подобные услуги.

- Кредиторы из Индии просят до 10% за сопровождение займа.

- В Казахстане заемщикам предлагают доплатить за выдачу денег без привлечения поручителей, за срочность оформления сделки, мониторинг личного кабинета, возможность выбрать способ получения/погашения микрокредита и т.д.

- Французские и немецкие кредиторы берут до 30% за срочность перевода средств.

- В Австралии могут взять до 20% за рассмотрение заявки в приоритетном порядке.

Условия и стоимость популярных франшиз МФО в РФ

Старт франшизной МФО быстрый – 1 месяц. Главное – найти подходящее помещение на «красных линиях» города (где большая проходимость: на центральных улицах, в ТЦ, вблизи остановок и пр.)

Важно наличие:

- крупной вывески,

- высокоскоростного Интернета.

Варианты оформления точки могут быть разными (наиболее популярный – ООО), а стоимость разнится тем более:

| Вложения (без учёта стартового портфеля), рублей | Стоимость франшизы, рублей | Ежемесячные взносы | Окупаемость | |

| «Быстроденьги» (Решка) | 1 млн. | 200 000 | 7% | 9 месяцев |

WMR-деньги | 300 000 | 150 000 рублей на одну точку, 200 000 рублей на сеть, индивидуально – на отдельные территории | 7% | 6 месяцев |

| Фаст Финанс | 1,5 млн. | 150 000 | 10-15% (чем выше доход, тем ниже роялти) | 9 месяцев |

Удобные займы | 600 000 | 50 000 | 5% | 4-5 месяцев |

| Удобно-Деньги | 1 млн. | 140 000 | 7% | 10 месяцев |

| Мигомденьги | 1 млн. | 298 000 | 25% | 8 месяцев |

Деньги для Вас | 800 000 | 60 000 | 10% (но не меньше 15 000 рублей) | 3 месяца |

Миладенежка | 1 млн. | 150 000 | 15 000 рублей | 6 месяцев |

Компании, прошедшие рубеж 2014 года (поправки в законы и контроль Центробанка), заслуживают наибольшего доверия, так как именно на этом этапе срезались многие успешные предприятия.

Выбирая франшизу МФО, обязательно почитайте отзывы и истории партнёров

Открывая бизнес в финансовой сфере, очень важно иметь грамотную поддержку, так как подводных камней и юридических нюансов чрезвычайно много. К сожалению, известны случаи продажи франшизы ради денег – фирмы обещают полноценное руководство и готовые материалы, а в результате бросают своих партнёров после получения оплаты. Изучите всё от и до, свяжитесь с владельцами франшиз, зайдите лично и поговорите, не жалейте времени, чтобы получит действительно качественный продукт

И тогда об обеспеченном будущем можно будет не беспокоиться!

Изучите всё от и до, свяжитесь с владельцами франшиз, зайдите лично и поговорите, не жалейте времени, чтобы получит действительно качественный продукт. И тогда об обеспеченном будущем можно будет не беспокоиться!

Как правильно выбрать кредитора?

Кредитованием физических лиц занимается огромное количество компаний. Клиенту, который не имеет экономического образования, в этом «широком ассортименте» очень легко запутаться.

За получением займа лучше обратиться в те компании, которые в рейтинге надежности занимают высокие позиции. Данные учреждения представлены на рынке длительный период, имеют положительную репутацию и предлагают прозрачные условия кредитования.

При выборе программы также необходимо обратить внимание на следующие показатели:

- Реальная процентная ставка. Для привлечения клиентов многие компании в рекламе своих услуг указывают только минимальное значение ставки. На практике же выдают МФО микрозайм под гораздо больший процент. Некоторые учреждения для расширения своей клиентской базы разрабатывают различные маркетинговые акции. Например, первый заем выдают без процентов. Такие программы, действительно, существуют. Но выдается кредит на короткий срок – до 7 дней.

- Размер комиссии за перечисление кредитных средств на реквизиты заемщика.

- Возможность пролонгации договора. Если долг не будет погашен своевременно, то заемщику начислят штраф. Чтобы этого избежать, лучше продлить срок действия соглашения еще на один месяц. Но при первой же возможности погасить долг в полном объеме, так как от этого зависит размер переплаты.

- Порядок досрочного погашения, наличие каких-либо ограничений на данную операцию.

Все эти сведения можно прочитать в правилах выдачи микрозаймов и договоре. Их примеры микрофинансовые организации выкладывают на своих официальных сайтах

Также обратите внимание на рейтинг микрозаймов, которые указаны выше. Это предложения от самых надежных и стабильных компаний. Большинство организаций своим постоянным клиентам выдают займы под минимальный процент и на максимальную сумму

Поэтому за оформлением кредита лучше сразу обратиться в ту компанию, в которой у вас уже есть положительная кредитная история

Большинство организаций своим постоянным клиентам выдают займы под минимальный процент и на максимальную сумму. Поэтому за оформлением кредита лучше сразу обратиться в ту компанию, в которой у вас уже есть положительная кредитная история.

Несмотря на минимальные требования к заемщикам, вероятность отказа по заявке всегда существует. Поэтому лучше сразу подать заявку одновременно в несколько микрофинансовых организаций, которые занимают лидирующие позиции в рейтинге займов. Так вы значительно ускорите процесс выдачи займа.

Если будет одобрено несколько заявок, то просто выберите более выгодное предложение.

Особенность бизнеса

Деятельность МФО идёт по 2 направлениям:

- Вклады, за счёт чего и выдают кредиты и образуется финансовая подушка.

- Кредиты:

- каждому желающему;

- оперативно (15-30 минут);

- по паспорту (иногда дополнительно – по телефонному поручительству);

- всю сумму сразу в руки (или на банковскую карту);

- даже на короткий период (меньше месяца);

- даже маленькими порциями (самые популярные – 3-15 000 рублей).

Важно иметь хороший стартовый кредитный портфель:

- в маленьких городах (до 30 000 человек) – 1 млн. рублей;

- в крупных городах (более 300 000 человек) – от 2 млн. рублей.

Целевая аудитория:

- Начинающие предприниматели.

- Люди со средним и малым доходом, которые не идут в банк:

- у них подпорченная кредитная история;

- не могут подтвердить официальное трудоустройство;

- не хотят собирать справки.

Точки роста – маленькие и удаленные города и посёлки городского типа, где нет банков и финансовой грамотности.

3 основных вида микрозаймов:

- небольшие займы «до зарплаты»;

- займы с равным погашением (30-100 000 в течение года);

- микрозаймы бизнесу.

Кредиты выдаются:

- без обеспечения;

- под обеспечение;

- под поручительство.

Тенденция – рост займов до 3 млн.

Работают такие организации ежедневно, перерывы минимальные, формат по Интернету – и вовсе круглосуточно.

Возможные форматы:

Возможные форматы:

- небольшое помещение рядом с крупными магазинами, остановками или иными местами скопления людей;

- структура, схожая с сетевой – просто агенты, которые сами ходят и ищут клиентов;

- симбиоз, когда агент МФО одновременно является и сотрудником в любом популярном заведении с большой проходимостью (продавцом, починщиком обуви или часов и пр.).

Да, в сфере микрозаймов очень высокий уровень риска, но сама деятельность чрезвычайно выгодная:

- много клиентов;

- большая кредитная ставка.

А если идти по стопам удачливых предпринимателей, то вероятность успеха вырастает до 90%.

MoneyMan

MoneyMan – молодая компания, первый заем был выдан в июле 2012 года. Однако уже сегодня МФО является лидером в сегменте онлайн-кредитования.

По результатам исследования рейтингового агентства «Эксперт РА» рынка микрофинансирования в первом полугодии 2014 года MoneyMan входит в ТОП-4 МФО по размеру кредитного портфеля среди PDL-компаний. Помимо этого, компания получила наивысший рейтинг надежности стартап-компаний «ААА» от Russian Startup Rating, была признана лучшим микрофинансовым сервисом России Global Banking & Finance Review Adwards. А Global Brands Magazine Award признал MoneyMan самым динамично развивающимся брендом страны.

MoneyMan обладает уникальным технологическим стеком собственной разработки. Одним из преимуществ компании является полностью автоматизированный процесс одобрения и выдачи займа. Инновационная бизнес-модель MoneyMan, основанная на дистанционной высокоскоростной выдаче займов, позволила снизить процентную ставку по займам для клиента до минимального на рынке уровня. Алгоритм скоринговой модели компании включает до 500 параметров.

Займ

После подачи заявки заемщиком решение принимается микрофинансовой организацией в течение одной минуты. Далее сумма займа перечисляется клиенту выбранными им при заполнении заявки на заем способом.

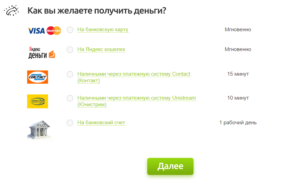

Получить денежные средства после одобрения заявки можно мгновенно на банковские на карты Visa и MasterCard, эмитированные любым банком на территории России, и на электронный кошелек «Яндекс.Деньги». Также доступна выдача наличными в течение 15 минут через платежные системы Contact или Юнистрим и переводом на банковский счет в течение одного рабочего дня.

MoneyMan выдает микрозаймы круглосуточно, также в выходные и праздничные дни. В настоящее время микрофинансовые продукты компании доступны гражданам России в возрасте от 18 до 75 лет, проживающим в на всей территории страны. MoneyMan международная компания, ведущая деятельность по дистанционному предоставлению микрозаймов не только в России, но также в Казахстане и Грузии.

На сайте компании выбираем сумму займа и срок

На сайте компании выбираем сумму займа и срок

Общие условия микрокредитования

- сумма займа до 70 000 рублей;

- срок займа от 5 дней до 18 недель;

- для всех граждан России от 18 лет;

- на всей территории России;

- ставка от 0.76% до 1,85% в день;

- достаточно иметь паспорт, мобильный телефон и доступ в интернет.

Перевод денежных средств

- мгновенно на банковские карты Visa и MasterCard;

- мгновенно на виртуальный кошелёк «Яндекс.Деньги»;

- 15 минут на платёжные системы CONTACT, Юнистрим и Золотая Корона только для повторных клиентов;

- в течение дня на банковский счёт;

- без залога, поручителей и без комиссий.

Заполняем анкету

Микрозаймы для повторных клиентов

- На «Старт» – до 10 000 рублей на 5 – 25 дней.

- Первый полет прошел нормально? Пристегнитесь, мы взлетаем! «Взлет» – до 15 000 рублей на срок от 5 до 31 дня.

- С продуктом «Пилотаж» заемщикам MoneyMan доступны новые суперспособности! Процентная ставка ещё ниже. Сумма увеличена до 40 000 рублей, срок до 31 дня.

- «Турбо» позволяет взять от 40 000 до 70 000 рублей на срок 10 – 14 недель по самой низкой на рынке микрофинансирования ставке.

- Продукт «Супертурбо» настоящая находка! От 40 000 до 70 000 рублей на срок 16 – 18 недель также по самой низкой ставке.

Затем адрес проживания

Затем адрес проживания

Чтобы получить микрозаем, необходимо

- На сайте компании заполнить анкету, внеся в неё все требуемые паспортные данные и реквизиты своего счёта или именной банковской карты;

- направить заявку на рассмотрение;

- подтвердить оферту кодом, который высылается заемщику на указанный в анкете номер телефона;

- дождаться одобрения;

- дождаться поступления средств на указанный заемщиком счёт.

Указываем занятость и доходы

Указываем занятость и доходы

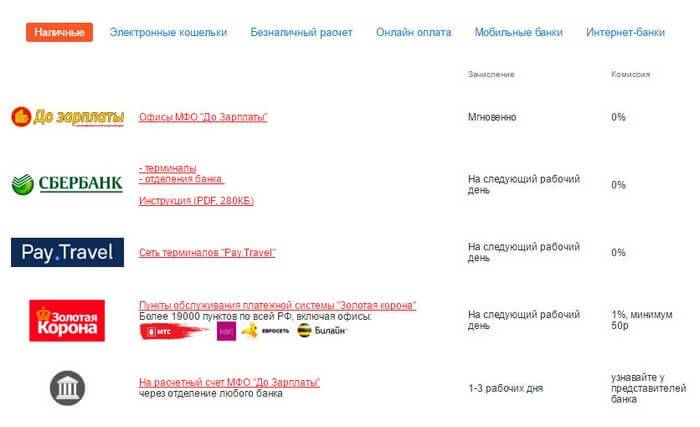

Способы погашения

- Терминалы Элекснет и QIWI;

- CONTACT;

- qiwi кошелёк;

- посредством перечисления денег с баланса МТС;

- оплата через любой банк;

- воспользовавшись банковской картой;

- интернет банк;

- платежная система “Золотая Корона”.

Появится окно, заполняем нужные данные

Появится окно, заполняем нужные данные

Преимущества сервиса

- От заполнения заявки до получения денег – 15 минут;

- мгновенное принятие решение по выдаче микрозайма;

- возможность продления займа от одной до четырех недель;

- не выходя из дома, весь процесс через интернет;

- без очередей, без ожиданий;

- без бумажной волокиты. Никаких копий и оригиналов документов;

- быстро и всегда – круглосуточно, даже в выходные;

- индивидуальный подход к финансированию;

- широкий выбор способов погашения займа;

- заявка, решение, выдача – все онлайн, все через интернет.

Указываем удобный способ получения денежных средств

Указываем удобный способ получения денежных средств

Помимо этого, действует система скидок для новых заемщиков. Клиент может получить специальный промо-код от MoneyMan и партнеров, снижающий ставку по займу.

Индия

- Это государство, в котором появились первые микрозаймы. Бенгальский ученый-экономист Мухаммад Юнус изобрел систему микрофинансирования, за что был награжден Нобелевской премией.

- Чтобы получить микрозайм, необходимо состоять в группе взаимопомощи. В одном сообществе состоит не больше 20 человек, преимущественно, женщин. В Индии насчитывается около 1,4 миллиона таких групп.

- Индийская модель микрокредитования считается самой большой программой микрофинансирования в мире.

- Самая распространенная цель займа — развитие сельскохозяйственной деятельности. Именно поэтому наибольший объем работ микрофинансовых учреждений Индии сосредоточен в сельской местности.

В ожидании праздников

Остающиеся игроки микрофинансового рынка настроены позитивно

Незначительное повышение средних сумм и количества займов в сентябре–октябре позволяет игрокам осторожно надеяться на восстановление рынка по итогам года до уровней 2019–го. Основной лейтмотив — снижение доходов заёмщиков, ужесточение банками кредитной политики и приближающиеся новогодние праздники. При этом в количественном выражении рынок продолжит своё сокращение

При этом в количественном выражении рынок продолжит своё сокращение.

“Микрофинансирование сейчас активно восстанавливается, рост по итогам IV квартала в значительной степени компенсирует нам потери апреля–июня, — надеется Олег Гришин, генеральный директор МФК “МигКредит”. — В итоге по объёму мы выйдем примерно на те же показатели, которые были в прошлом году, может, чуть ниже, на 3%”.

Как полагает эксперт, рынок ждёт обновление. “Какая–то часть МФО и так балансировала на грани после введения регулятором жёстких нормативных ограничений, это будет треть от нынешнего состава. Прежде всего на выход пойдут небольшие организации, которые работали в офлайне. Сложно будет выжить и тем, у кого недостаточно ликвидности и нет капитала для формирования резервов под возможные потери, — перечисляет Гришин. — Покинут нас и нетехнологичные компании, которые работают на одном продукте. Это всё к лучшему, потому что рынок очистится, будет более структурировано предложение услуг, а у людей останется большой выбор, но при этом более качественный”.

Не для печати микрофинансисты подтверждают, что в текущий момент все МФО стараются проводить политику сдерживания выдач. Это сказывается на объёмах, но снижает риски по просроченным займам и необходимости резервов.

Накопленные за прошлые годы активы позволяют МФО переживать ужесточение политики ЦБ РФ и экономические трудности из–за ковида.

По итогу II квартала рынок микрофинансирования впервые с 2015 года показал отрицательную динамику общего портфеля: сумма задолженности по основному долгу по выданным микрозаймам снизилась на 3% за 3 месяца, до 213 млрд рублей. И даже если текущая ситуация будет развиваться не по негативному (стремительное нарастание заболеваемости, новый локдаун и так далее), а по нейтральному сценарию с относительно мягкими ограничительными мерами, мы всё равно можем увидеть и дальше достаточно ощутимый отток игроков до конца года.

Елена Стратьева

директор СРО “Мир”

Количество участников рынка МФО стабильно сокращается на протяжении нескольких лет. Основная причина — в регуляторной политике. Ограничение процентных ставок и максимальной суммы начисленных процентов, увеличение требований к уставу — всё это способствует повышению прозрачности, но вместе с тем делает экономику небольших игроков нерентабельной. Коронавирусная пандемия только ускорила процесс консолидации. В некоторых регионах закрылись до 95% офисов МФО. Крупные компании с большим запасом финансовой прочности оказались лучше подготовлены к подобному локдауну, особенно онлайн–сегмент.

Андрей Пономарёв

генеральный директор МФК “Вэббанкир”

Евгений Петров

Все статьи автора

7 ноября 2020, 06:57

6583

Просрочка не растет

У МФО так же, как и у банков, в связи с резким снижением платежеспособности россиян есть проблемы с просроченными долгами. Правда, цифры для обозачения этого показателя для МФО по сравнению с банками совсем другие. Так, по словам представителей рынка, в рамках микрофинансовой модели бизнеса даже 30% невозвращенных долгов – это приемлемый показатель.

По итогам первого полугодия доля “плохих долгов” (просроченной на более чем 90 дней задолженности) оценивается на уровне 23-25%. Однако ситуация с просрочкой по сегментам микрофинансового рынка значительно различается. Например, в сегменте онлайн-кредитования уровень “плохих долгов” существенно ниже среднерыночного.

Большинство опрошенных “ДП” МФО отмечают, что доля просрочки почти не изменилась по сравнению с прошлым годом. “Быстроденьги” сообщают о просрочке в 16% (так же как в 2014), в MoneyMan – 14% (снизилась за полугодие на 1 процентный пункт), “Домашние деньги” сократили просрочку с 33 до 26%, в “ФинТерре” и “Займере” доля не изменилась.

“Называя причины неоплаты, клиенты чаще всего ссылаются на задержку заработной платы, потерю работы и ухудшение материального положения. На конец II квартала 2015 года доля таких причин составила 62%, что на 11% выше уровня аналогичного периода прошлого года”, – отмечают “Быстроденьги”.

Смена тенденции

Микрофинансисты вместо сегмента PDL (краткосрочные займы “до зарплаты”) стали активно наращивать свое присутствие в сегментах Installment (среднесрочные займы) и кредитовании малого и среднего бизнеса. По мнению Елены Стратьевой, сегодня доля займов бизнесу в МФО достигает 20,3% и к 2024 году может увеличиться до 30% портфелей, Installment сохранит свою долю в диапазоне 52–57%, а доля PDL будет постепенно сокращаться с 22,4 до 18,3%. Перераспределение происходит из–за давления регулятора на ставки (в сегменте PDL они самые высокие), а также слишком высоких расходов на выдачу таких займов. По оценке НАУМИР, расходы на 1 рубль займа в сегменте PDL составляют 36,2 копейки, тогда как в Installment — 20,7. Самый низкий уровень расходов — в займах для бизнеса (3 копейки на 1 рубль).

Грядущее ограничение с июля 2019 года максимальной ставки для микрофинансовых организаций до 1% в день с нынешних 2,33% — это очередной вызов для всех участников микрофинансового рынка. И мы убеждены, что на рынке останутся сильные компании, которые сумеют не только оптимизировать внутренние расходы, но и диверсифицировать собственную продуктовую линейку

Необходимо продолжать внедрять передовые финтехрешения, уделяя особое внимание совершенствованию автоскоринга. Все это поможет не просто выжить, но и успешно конкурировать на рынке.. Павел Сологуб

Павел Сологуб

генеральный директор МФК “До зарплаты”

Игроки уходят с рынка по разным причинам. Кто–то считает, что рентабельность уже не та и бизнес становится неинтересен. Издержки растут, доходность снижается. И продолжит снижаться усилиями ЦБ РФ. Но спрос есть, вполне себе нормальный. Может, рынок рос бы быстрее, но есть сдерживающий фактор. Это не количество игроков, а количество и доступность ресурсов. Если бы у МФО был хороший доступ к фондированию, то, вероятно, темп роста рынка был бы больше. Издержки связаны с регуляторными требованиями. Нужно сдавать больше отчетности, больше тратить средств на взаимодействие с заемщиками. В моменте финансовая нагрузка может быть связана и с автоматизацией. Но это инвестиции, которые в итоге дают финансовую отдачу. А расходы на выполнение требований регулятора — это просто оброк.

Андрей Паранич

заместитель директора СРО “МиР”

Сервисы по подбору займов

Ниже размещён список организаций, которые оказывают помощь в подборе займов

ВНИМАНИЕ, УСЛУГА ПЛАТНАЯ

Grape Finance – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 100 000 руб.

Возраст – от 18+ лет

Рассмотрение – 15 минут

Срок – от 1 до 365 дней

Получение – Онлайн

D-Zaem – Услуга платная

Ставка – 1% в день

Сумма – от 5 000 до 50 000 руб.

Возраст – от 18 до 65 лет

Рассмотрение – 15 минут

Срок – от 2 до 30 дней

Получение – Наличными / Онлайн

Ryabina – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 100 000 руб.

Возраст – от 18+ лет

Рассмотрение – 15 минут

Срок – от 1 до 365 дней

Получение – Наличными / Онлайн

Forenzi – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 100 000 руб.

Возраст – от 18+ лет

Рассмотрение – 15 минут

Срок – от 1 до 365 дней

Получение – Онлайн

У петровича – Услуга платная

Ставка – от 0.5% до 0.8% в день

Сумма – от 1 000 до 300 000 руб.

Возраст – от 18 до 65 лет

Рассмотрение – 15 минут

Срок – от 5 до 365 дней

Получение – Онлайн

Tvoyzaym – Услуга платная

Ставка – от 0% до 1.8% в день

Сумма – от 1 000 до 100 000 руб.

Возраст – от 18 до 70 лет

Рассмотрение – 5 минут

Срок – от 61 до 365 дней

Получение – Наличными / Онлайн

Hot Zaim – Услуга платная

Ставка – от 0% до 1.1% в день

Сумма – от 3 000 до 200 000 руб.

Возраст – от 18+ лет

Рассмотрение – от 15 мин.

Срок – от 90 до 1095 дней

Получение – Наличными / Онлайн

CheckMoney – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 80 000 руб.

Возраст – от 18+ лет

Рассмотрение – от 1 – 20 мин.

Срок – от 5 до 365 дней

Получение – Наличными / Онлайн

CashXPress – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 99 000 руб.

Возраст – от 18+ лет

Рассмотрение – 5 минут

Срок – от 1 до 365 дней

Получение – Онлайн

Babules – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 2 000 до 100 000 руб.

Возраст – от 18 до 70 лет

Рассмотрение – 15 минут

Срок – от 1 до 365 дней

Получение – Наличными / Онлайн

Fedoro – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 2 000 до 100 000 руб.

Возраст – от 18 до 70 лет

Рассмотрение – 15 минут

Срок – от 62 до 365 дней

Получение – Наличными / Онлайн

Baboskin – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 5 000 до 100 000 руб.

Возраст – от 18 до 65 лет

Рассмотрение – 15 минут

Срок – от 61 до 365 дней

Получение – Наличными / Онлайн

CreditShop24 – Услуга платная

Ставка – от 0% в день

Сумма – от 1 000 до 5 000 000 руб.

Возраст – от 18+ лет

Рассмотрение – 5 минут

Срок – от 1 до 365 дней

Получение – Наличными / Онлайн

Home-zaim – Услуга платная

Ставка – от 0.5% до 1% в день

Сумма – от 3 000 до 100 000 руб.

Возраст – от 21 до 65 лет

Рассмотрение – 15 минут

Срок – от 4 до 365 дней

Получение – Наличными / Онлайн

Bigzaim – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 5 000 до 100 000 руб.

Возраст – от 18 до 65 лет

Рассмотрение – 15 минут

Срок – от 60 до 365 дней

Получение – Наличными / Онлайн

Creditkin – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 5 000 до 100 000 руб.

Возраст – от 18 до 65 лет

Рассмотрение – 15 минут

Срок – от 61 до 365 дней

Получение – Наличными / Онлайн

Fincash – Услуга платная

Ставка – от 0% до 0.98% в день

Сумма – от 5 000 до 100 000 руб.

Возраст – от 18 до 65 лет

Рассмотрение – 15 минут

Срок – от 61 до 365 дней

Получение – Наличными / Онлайн

Монетка – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 100 000 руб.

Возраст – от 18 до 90 лет

Рассмотрение – 10 минут

Срок – от 91 до 730 дней

Получение – Наличными / Онлайн

Zaimoman – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 100 000 руб.

Возраст – от 18+ лет

Рассмотрение – 15 минут

Срок – от 1 до 365 дней

Получение – Наличными / Онлайн

Займ Сразу – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 80 000 руб.

Возраст – от 18 до 65 лет

Рассмотрение – 15 минут

Срок – от 61 до 365 дней

Получение – Наличными / Онлайн

MONERY – Услуга платная

Ставка – от 0% до 1% в день

Сумма – от 1 000 до 30 000 руб.

Возраст – от 18 до 70 лет

Рассмотрение – 10 минут

Срок – от 61 до 365 дней

Получение – Онлайн

Prostozaim – Услуга платная

Ставка – от 0.08% до 0.98% в день

Сумма – от 1 000 до 100 000 руб.

Возраст – от 18+ лет

Рассмотрение – От 15 минут

Срок – от 61 до 365 дней

Получение – Онлайн

Банки среди МФО

Между тем основной вклад в наращивание портфеля вносят банковские МФО, то есть компании, учредителями которых являются банки. Например, ОТП–Банк, ВТБ, “Открытие”, “Хоум Кредит”, “Тинькофф”, Лето–банк и Сбербанк.

Наличие собственной МФО позволяет банкам обходить ограничения ЦБ, направленные на регулирование сектора потребительского кредитования. В том числе — по размерам ставок (например, по кредитам в торговых точках на сумму до 100 тыс. рублей в I квартале 2019 года для банков максимальный порог ставки установлен в 24,7% годовых, для МФО — 51,05%). Плюс банки обеспечивают свои “дочки” недорогим фондированием и собственной инфраструктурой, что дает им ощутимые конкурентные преимущества перед независимыми МФО.

Взлет онлайна

При этом наибольший рост показал сегмент онлайн-кредитования: то есть компаний, которые выдают займы через Интернет. Они сокращают издержки на содержание офисов, персонала, накладные расходы и др. За полгода доля онлайн-займов в совокупном портфеле микрофинансовых компаний выросла до 4,9% с 3% (то есть сразу на 63%), свидетельствуют данные анализа СРО “МиР”. В целом онлайн-займы стали единственным видом МФО, которому удалось нарастить свою долю в совокупном портфеле ссуд россиян.

“Этот тренд сохранится в ближайшие годы. Доля онлайн-займов к концу 2015 года достигнет 10% от совокупного портфеля микрофинансовой отрасли”, – прогнозирует глава MoneyMan Борис Батин.

Интерес заемщиков к дистанционным способам получения денег отмечают и “Быстроденьги”. “Уже 46% всех займов наши клиенты получают на предоплаченную карту компании, позвонив по телефону горячей линии. Доля заемщиков, получающих займ онлайн на именные банковские карты, выросла за год в 4 раза”, – говорит Юрий Провкин.

МФО станет меньше

При этом количество МФО растет не очень быстро. Бум регистраций МФО в России пришелся на 2013 год.

Сейчас в России действует около 5 тыс. микрофинансовых организаций, примерно 230 работает в Петербурге. В целом на Северо-Запад приходится 9% от общего числа МФО России.

“По любым меркам это избыточное количество, и регулятор продолжает чистить рынок. Так, только за август ЦБ исключил из реестра микрофинансовых организаций почти 300 компаний. Если такая динамика продолжится, к концу 2015 года число МФО составит максимум 3000. Одни компании будут уходить из-за требований регулятора, другие из соображений рентабельности”, – прогнозирует Андрей Бахвалов, главный исполнительный директор компании “Домашние деньги”.

ЛУЧШИЕ И ХУДШИЕ МФО РОССИИ. РЕЙТИНГ МИКРОФИНАНСОВЫХ КОМПАНИЙ НА 2018 ГОД

Изучая просторы интернета, в поисках выгодных предложений по займам от различных микрофинансовых организаций, мы наткнулись на множество самых разнообразных предложений, которые казались выгодными на первый взгляд. Однако, при детальном изучении тонкостей, оказалось, что даже предлагая традиционную схему условий: “30000 тысяч на 30 дней со ставкой 1% в день”, во всех микрофинансовых компаниях есть свои тонкости и ни одна МФО не повторяет условия другой. Мы проанализировали самые популярные компании Российского рынка микрокредитования и составили свой топ лучших МФО России.

Резюме

По данным ЦБ РФ, совокупный портфель микрозаймов с начала года по 01.07.16 увеличился на 13% (против 4% годом ранее) и составил 79 млрд руб. При этом без учёта «банковских» МФО портфель сократился на 3% впервые с момента формирования в 2011 году цивилизованного рынка. Давление на динамику портфеля оказывают формирование резервов в соответствии 3321-У и изменение формата регулирования рынка. Требования к МФК, снижение предела начислений к выдачам до 3 и далее, а также отраслевые стандарты СРО приведут к тому, что концентрация на крупнейших МФО продолжит расти, а прирост портфелей микрозаймов за 2016 год, согласно базовому прогнозу RAEX, составит 10%.

Впервые с 2012 года в 1пг2016 портфель микрозаймов без учета «банковских» МФО показал отрицательную динамику, сократившись на 2 млрд рублей до 68 млрд рублей. Объём выданных микрозаймов за январь-июнь 2016 года по сравнению с аналогичным периодом прошлого года вырос на 37% и составил 90 млрд руб. При этом без учёта аффилированных с банками МФО совокупные выдачи рынка составили 78 млрд рублей, что едва превышает показатель за 2пг2015 (около 75 млрд руб.). Годом ранее на «банковские» МФО приходилось менее 1% портфеля рынка, а к 01.07.16 они формируют уже 1/8 портфеля и 1/7 выдач рынка. В итоге, новым лидером по объему совокупного портфеля на 01.07.16 стал ОТП Финанс, нарастивший выдачи благодаря доступу к фондированию и инфраструктуре материнского банка. Вторую и третью позиции заняли также компании, специализирующиеся на микрозаймах ФЛ, Домашние Деньги и МигКредит соответственно.

В 1пг2016 доля просроченной задолженности 90+ выросла с 50% до 52% в портфеле потребительских микрозаймов (без учета «банковских» МФО) при сжатии его объема на 7%.

Сокращение сегмента, прежде всего, связано с уходом с рынка части игроков, а также с ростом проблемных активов при недостаточном запасе капитала на покрытие резервов. Помимо этого, «длинным» потребительским микрозаймам приходится конкурировать с банковскими кредитами за заёмщиков с хорошей кредитной историей, в отличие от PDL. Микрозаймы «до зарплаты» показывают заметный прирост выдач (>30%) и портфелей (13%) в 1пг2016. Впервые около трети портфелей микрозаймов «до зарплаты» (5,6 млрд рублей за 1пг2016) выдано онлайн на фоне стабилизации уровня просрочки. Невысокий уровень просрочки (менее 5% на 01.07.16) сохраняется и в портфелях залоговых микрозаймов бизнесу, которые выросли за 1пг2016 на 14%.

Ключевыми вызовами для рынка остаются усиление регулирования со стороны ЦБ РФ и необходимость докапитализации при низком качестве портфелей МФО. Нехватка капитала продолжает оказывать давление на масштабирование бизнеса МФО на фоне повышения требований по резервированию просроченной задолженности согласно 3321-У с 30% до 60% с 01.01.2017 года. Особенно это актуально для потребительских микрозаймов. В том числе и по этой причине более 90% МФО не смогут соответствовать капитальным требованиям 70 млн руб. для микрофинансовой компании (МФК) и останутся микрокредитными компаниями (МКК). Кроме того, уход с рынка МФО, не вступивших своевременно в СРО, ведет к дальнейшей консолидации рынка. По данным ЦБ РФ, на 01.07.16 на 100 крупнейших МФО, приходится 74% совокупного портфеля микрозаймов против почти 70% на 01.01.16. По оценке RAEX, доля ТОП-100 МФО до конца 2016 года может составить 80% рынка.

Согласно позитивному (базовому) прогнозу RAEX, за 2016 год объем портфеля без учёта «банковских» МФО вырастет на 10% и составит около 77 млрд руб.

Долгосрочные тренды: 2035-2050 годы

В Стэнфордской энциклопедии философии авторы прогнозируют, что, кроме автоматизации, ИИ преуспеет в создании неких модифицированных существ. Робототехника и такие существа, созданные с учетом наших потребностей, будут масштабно задействованы для работ, которые в настоящее время выполняются людьми.

Долгосрочные тренды также связывают с переходом стран на этап ИИ-экономики. По прогнозам ученых, технология искусственного интеллекта может усугубить неравенство людей по всему миру.

Индустрия 4.0

Бухгалтеры и журналисты: кого еще скоро могут заменить роботы

Так, венчурный инвестор Александр Перес Касарес считает, что уже происходит разделение общества на три категории:

- новаторов;

- потребителей;

- «технологически безработных».

Благодаря рыночной системе новаторы, такие как Илон Маск, Трэвис Каланик и другие, смогут получить основную часть богатства, создаваемого инновационными технологиями, включая искусственный интеллект, что позволит им стать еще богаче. Потребители, то есть все общество, в целом выиграют от повышения производительности и снижения стоимости товаров. Но люди, чья работа будет автоматизирована, столкнутся с безработицей. «Технологически безработные» потеряют способность получать доход, что создаст еще большее неравенство в обществе, в котором суммарные доходы увеличиваются.

Долгосрочное решение неравенства будет заключаться не только, например, в налогообложении, но и в создании соответствующей системы образования и моральной готовности людей к непрерывному обучению в течение всей жизни.

Объемы растут

Несмотря на сокращение количества участников рынка, объемы микрофинансирования показывают уверенный рост. По предварительным данным ЦБ РФ на 1 октября 2018 года, число действующих договоров займа в МФО выросло на 33,15%, до 8,76 млн, по сравнению с аналогичной датой прошлого периода. Совокупный портфель вырос на 32,72%, до 148,37 млрд рублей.

“Рынок показывает ежегодный прирост, так как более 20% граждан не имеют доступа к банковским продуктам”, — считает Юрий Провкин, генеральный директор ГК Eqvanta.

“Совокупный портфель МФО составляет всего 0,28% от кредитных портфелей банков”, — отмечает Елена Стратьева, и.о. президента Национального партнерства участников микрофинансового рынка (НАУМИР). Таким образом, перспективы роста рынка МФО существуют. Однако ему мешает ужесточение правил со стороны регулятора.

Некоторые микрофинансисты считают, что регулятор своими действиями подталкивает МФО к уходу в черный сектор.

Отдельные МФО после исключения из реестра переходят на нелегальное положение, продолжая выдавать займы. По итогам прошлого года, по данным ЦБ РФ, население было должно серым кредиторам почти 100 млрд рублей — против 14 млрд рублей в 2014 году. К серым регулятор относит юридические лица, которые не находятся под надзором ЦБ и при этом выдают более четырех займов в течение года.