Методология

Выводы аналитиков RAEX (Эксперт РА) основаны на публичных данных и результатах анкетирования микрофинансовых организаций. В рамках настоящего исследования под микрофинансовыми организациями понимаются юридические лица, отвечающие совокупности двух признаков: осуществляют микрофинансовую деятельность и зарегистрированы в государственном реестре микрофинансовых организаций.

В данном исследовании в расчетах мы не учитываем портфель займов кредитных потребительских кооперативов (КПК) и ломбардов.

Под размером портфеля в исследовании имеется в виду совокупный объем микрозаймов, находящийся на балансе МФО на определенную дату (включая резервы и микрозаймы с просроченными платежами). В рамках исследования микрофинансового рынка RAEX (Эксперт РА) публикует данные анкетируемых по рабочему портфелю (без учета просроченной задолженности более 90 дней, или Non-Performing Loans, NPL).

Под микрозаймами «до зарплаты» (PDL, или Payday Loans) в настоящем исследовании мы понимаем микрозаймы, выданные физическим лицам в размере не более 45 тыс. рублей на срок до двух месяцев. Под потребительскими микрозаймами (IL, или Installment Loans) мы понимаем микрозаймы, выданные физическим лицам в размере свыше 45 тыс. рублей на срок свыше двух месяцев (к этой категории мы также относили POS-микрозаймы). В портфеле микрозаймов ЮЛ и ИП (SME, или Small & Medium Enterprise) мы учитываем микрозаймы, выданные на предпринимательские цели. Охват фондов поддержки предпринимательства в рамках исследования мы оцениваем более чем в 50% по портфелю и по объему выдач.

В обзоре по итогам 1 полугодия 2017 года участвовали 68 микрофинансовых организаций. По оценкам агентства, это составляет не менее 60% рынка микрозаймов по объему портфеля и не менее 45% по объему выдач. В нашем исследовании принимают участие большинство крупных МФО, однако несколько значимых игроков не предоставляют данные («Т-Финанс», «Деньги Сразу», «Русинтерфинанс» и другие).

Выражаем признательность всем МФО за интерес, проявленный к нашему исследованию.

Закон об ограничении процентов по микрозаймам

В соответствии с Законом от 27.12.2018 года № 554-ФЗ были установлены ограничения на максимальные процентные ставки — как для обычных кредитов, так и для микрозаймов. При этом, играет роль не столько статус кредитора, а тип кредита.

Типичный вид кредита от МФО — потребительский. По новому закону максимальная ставка по нему, если это микрозайм, не должна быть выше:

- 1,5% в день по договорам, которые были заключены, начиная с 28.01.2019 года и до 30.06.2019 года;

- 1% в день по договорам, которые были заключены, начиная с 01.07.2019 года.

По микрозаймам, взятым до 28.01.2019 года, ставка может быть и выше указанной, поскольку закон в данном случае обратной силы не имеет.

Кроме того, по закону общая максимальная переплата по потребкредиту не может быть выше:

- 2,5 величин суммы займа — по договорам в период с 28 января по 30 июня 2019 года;

- 2 величины — по договорам в период с 1 июля по 31 декабря 2019 года;

- 1,5 величины — по договорам, которые заключены, начиная с 1 января 2020 года.

Если микрозайм был оформлен до 28 января, то максимальная переплата по нему, разрешенная законом — 3 величины суммы займа.

Важный нюанс — приведенные выше ограничения по ставкам и общей стоимости долга не касаются микрозаймов на сумму до 10 000 рублей, если:

- МФО перестает начислять проценты либо штрафы, когда общая величина переплаты достигает 30% от долга. При этом, обособленная неустойка за несвоевременное внесение платежей в пределах 0,1% ежедневно может быть начислена.

- В договор на микрозайм включены положения о том, что начисления сверх установленных законом ограничений не осуществляются (причем, на самой первой странице документа), а также о том, что срок возврата займа и его сумма увеличены быть не могут.

- Стоимость обслуживания микрозайма в день не превышает 1/15 от предельной величины переплаты.

Если МФО не станет соблюдать новых норм — будет иметь дело со строгими санкциями со стороны регулирующих органов.

Рука об руку с экономикой

Ухудшение доступности микрофинансовых займов с ростом отказом и уменьшением выдаваемых сумм является ответом на негативные тенденции в экономике и ухудшением кредитоспособности российских граждан, добавляет руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. Ранее об ужесточении стандартов кредитования объявили многие банки. Так, по данным Национального бюро кредитных историй (НБКИ), в апреле кредитные организации сократили число выданных суд в 2,7 раз по сравнению с апрелем 2019 года до 580 тыс. Похожая ситуация наблюдалась и в кризисный январь 2015 года – тогда выдача потребкредитов сократилась на 61,3%. Что касается МФО, то изменение политики произошло с некоторым временным лагом – в апреле по данным того же НБКИ снижение количества выданных микрозаймов в помесячном выражении составило только 35,1%.

За апрель, по данным Росстата, реальные располагаемые денежные доходы населения снизились на 7,1%, что стало третьим наихудшим результатом за последние восемь лет. Несмотря на программу по льготному кредитованию компаний для выдачи зарплат в статусе безработных к концу апреля уже числилось 4,3 млн человек или 5,8% трудоспособного населения. При этом, по прогнозам ВШЭ, безработными могут стать 5-6 млн россиян, иными словами работы лишатся еще 0,7-1,7 млн человек.

Таким образом, отмечает Михаил Коган, и банки, и МФО, были вынуждены отказывать большинству граждан, поскольку очевидны риски того, что в ближайшие месяцы существенно ухудшиться качество выданных кредитов/займов. По данным бюро кредитных историй «Эквифакс», к концу апреля уже 40,7% выданных МФО займов имели просрочки на более, чем 90 дней, максимум с 2016 года.

Многие микрофинансовые организации ждет банкротство, уверен эксперт, поскольку даже экстремально высокие процентные ставки могут не компенсировать потери по необслуживаемым займам. Проблему осознают и в Кремле, так как для определенной категории граждан, обращение в МФО – возможно единственная возможность свести концы с концами. Так президент РФ Владимир Путин поручил правительству до 15 июня провести докапитализацию микрофинансовых организаций в объеме не менее 12 млрд рублей.

Динамика рынка: по нарастающей

2015 год показал, что рынок микрофинансирования в России коррелирует с изменениями в макросреде в гораздо меньшей степени, чем банковский сектор. Несмотря на то, что в 2015 году темпы прироста портфеля микрозаймов сократились почти в два раза (14% против 25% в 2014), в смежных банковских сегментах — кредитовании МСБ и физлиц — портфели сократились (на 6% каждый). Объем выданных микрозаймов, по оценкам АКРА, остался на уровне 2014 года (около 130 млрд руб.), тогда как в банковском секторе в зависимости от сектора выдачи сократились на 10–40%.

Причины высоких темпов роста рынка микрозаймов — не только в его относительной молодости: в кризис резко возрос процент отказов в банковских кредитах, что увеличило клиентскую базу МФО. С другой стороны, с учетом высокой оборачиваемости микрозаймов опережающий рост портфелей над выдачей может косвенно свидетельствовать о растущем объеме необслуживаемых и реструктурированных займов на балансах МФО. Вместе с тем, по оценкам АКРА, даже без учета прироста проблемных микрозаймов динамика портфеля МФО останется положительной.

По прогнозу АКРА, по итогам 2016 года совокупный портфель займов, предоставленных микрофинансовыми организациями, вырастет на 12% — до 73 млрд руб. Причины дальнейшего торможения темпов роста — трудности с рыночным фондированием, опережающий рост дефолтности портфелей и новые требования по резервам.

Рисунок 1. В 2016 году рынок микрофинансирования прибавит 12%, в 2017 — 14%

В 2017 году АКРА ожидает небольшое ускорение темпов роста рынка микрофинансирования — до 14%. Среди ключевых факторов — ожидаемое снижение кредитных ставок, замедление спада экономики и реальных доходов населения (Таблица 1). Данная тенденция будет наблюдаться уже во второй половине текущего года, но основное влияние на рынок эти факторы окажут в следующем году. Позитивно на динамике рынка отразится увеличение планки по микрозаймам бизнесу до 3 млн руб., а также ожидаемое расширение объемов господдержки микрофинансовых организаций, предоставляющих займы ЮЛ и ИП.

Коронавирус ни при чем

Сложности с выдачей займов начались у МФО еще до наступления кризиса, напоминает руководитель аналитического департамента AMarkets Артем Деев. Так, в 2019 году Центробанк взял курс на ужесточение требований к заемщикам, чтобы не допустить формирования кредитного пузыря на рынке. В том числе и ввел больше требований к МФО. В частности, организациям ограничили полную стоимость займа (не более 365% годовых), был введен запрет на микрозаймы под залог жилья. Это заставило организации тщательнее подходить к выдаче займов. До кризиса пятая часть портфеля МФО составляла микрозаймы малому бизнесу, такая тенденция продолжится и после кризиса.

Кроме того, в мае текущего года регулятор поддержал увеличение штрафов для МФО за нарушения при взыскании долгов, и, напоминает эксперт, в разработке у министерства юстиции находится законопроект, который расширит требования к кредиторам при взыскании задолженностей с граждан. И, ожидают в AMarkets, когда российская экономика перейдет на этап восстановления, потребность в займах вырастет на 10-25%, так как бизнесу потребуются средства на развитие и закупку товаров.

Некачественный рост

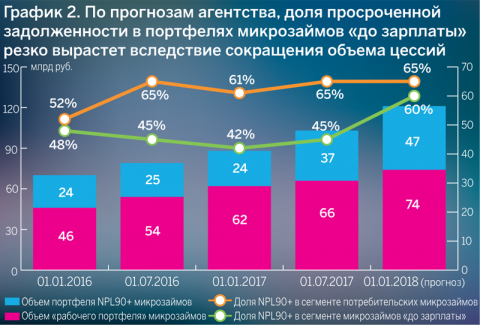

Увеличение рынка в 2017 году вызвано не только ростом сегмента «банковских» МФО, но и накоплением «плохих долгов» вследствие приостановки цессий проблемных активов (график 2). Прибыльные PDL-компании больше не заинтересованы в оптимизации налогообложения путем цессии просроченного долга. Так, требования 4054-У по формированию 50%-ного и 100%-ного резервов по микрозаймам с просрочкой свыше одного и 91 дня соответственно приведут к сокращению «бумажной» прибыли. По данным Банка России, средний дисконт по уступленным правам требования по договорам микрозайма в 2016 году составлял 76%. Подобный уровень дисконта не являлся «рыночным» (как правило, 85–98%), что свидетельствует о преобладании на рынке аффилированных цессий. Сокращение нерыночных цессий приведет к тому, что основной прирост рынка при прочих равных будет обусловлен накоплением на балансе МФО проблемных активов, прирост которых до конца года составит 12–15 млрд рублей. Вместе с тем аккумулирование проблемного долга подтолкнет к росту доли просроченной задолженности в валовых портфелях МФО с 30% на 01.01.17 до 38–40% на 01.01.18.

Накануне вступления в полную силу требований 4054-У на рынке просматриваются три основные категории МФО: непотопляемые, консерваторы, рискованные. Первая включает в себя всего несколько десятков компаний, совокупная доля рынка которых составляет около 50%, а запас капитала и финансовые ресурсы собственников позволяют безболезненно выполнить новые требования Банка России с 01.01.18. Тем не менее даже таким игрокам для поддержания маржинальности бизнеса придется внедрять альтернативные продукты. Вторая категория, делающая ставку на качество активов и совершенствование скоринга, состоит из относительно крупных компаний и охватывает около трети рынка. Участники рынка из этой категории не рискуют агрессивно наращивать объем выдачи микрозаймов. Оставшаяся часть компаний (их много, но вместе они занимают менее 20% рынка) в преддверии повышения требований, наоборот, ослабляет скоринговые критерии, демпингуя уровнем одобрения для наращивания доли на рынке, что впервые привело к снижению доли повторных клиентов в выдачах (график 3). Текущее перераспределение клиентской базы МФО не окажет существенного влияния на объем сегмента. Так как демпинг качеством портфеля в 2018 году станет слишком дорогим для МФО, подобная практика останется у ограниченного числа компаний с большим запасом капитала. Соответственно разовый эффект прироста портфелей МФО из-за дороговизны демпинга в 2018 году уже не будет наблюдаться.

Доступные долги

Рост числа обращений МСП за займами в МФО в 2020 году связан с резким увеличением их закредитованности в предпандемийный 2019 год, считает генеральный директор финтех-платформы «Фаст Ривер» Анастасия Ускова. Предприятия малого и среднего бизнеса нарастили объем обязательств перед банками до рекордных за последние шесть лет 7,8 трлн рублей. При этом из-за упавших оборотов возвращать долги стало сложнее. Для банков риски таких заемщиков были слишком серьезными, а в МФО они компенсировались завышенными процентными ставками.

Внебанковский сектор

Фото: ИЗВЕСТИЯ/Артем Рамазани-Зубов

Фото: ИЗВЕСТИЯ/Артем Рамазани-Зубов

По мнению эксперта, на рост портфеля займов компаний малого и среднего бизнеса повлияли пандемия и локдаун, обороты сектора снизились в среднем на 20%, а где-то потери достигали 70%. Отразилось также всё большее повышение тарифов для предприятий на фоне снижающихся доходов граждан.

Другими причинами увеличения директор банковских рейтингов НРА Константин Бородулин считает, во-первых, субсидии от государства на программы поддержки МСП, в рамках которых за 2020 год было выделено около 13 млрд рублей и, во-вторых, значительный процент реструктуризации ранее выданных займов, в некоторых МФО их доля доходила до 40%. В прошлом году такие организации стали активно кредитовать именно МСП, чья доля в общем портфеле достигла практически 25%. Кроме того, вырос средний размер займа, в IV квартале 2020-го сумма составила 2 млн рублей против 1,5 млн годом ранее.

С увеличением закредитованности повышается и вероятность роста доли просроченных долгов — особенно когда спрос, упавший из-за снижения доходов граждан на фоне пандемии, всё еще не восстановился, уверена Анастасия Ускова. К тому же налоговые и другие льготы для бизнеса, а также мораторий на банкротство фирм уже отменили. Однако из-за снятия ограничительных мер эксперт ожидает, что доля просроченных долгов МСП в следующие два года составит 10–11%.