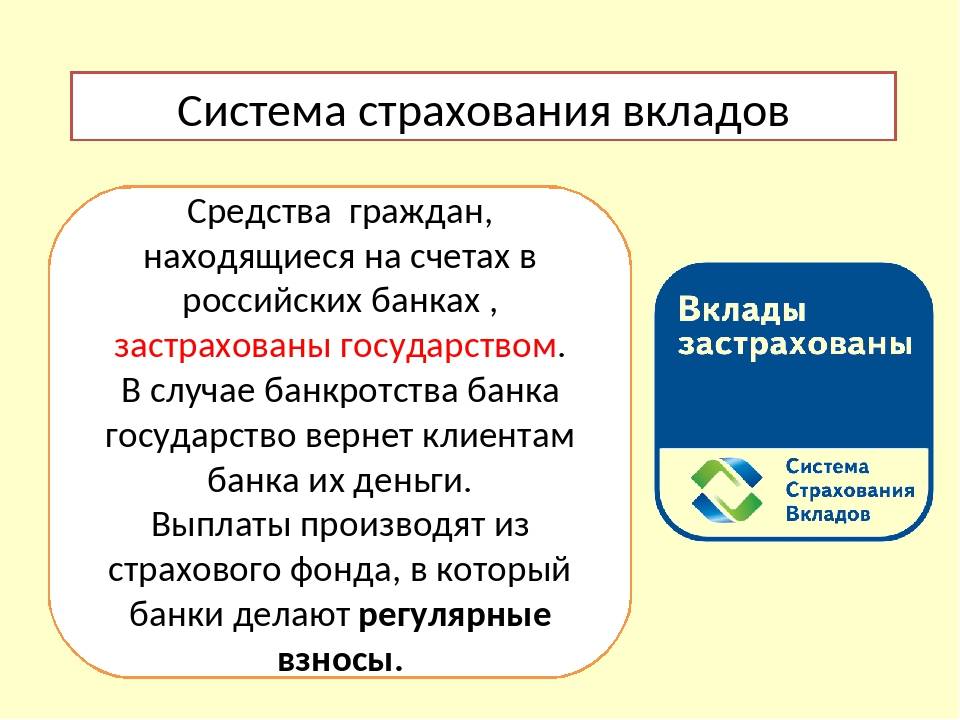

Система страхования вкладов

Страховая защита депозитов в той или иной форме существует в большинстве стран мира. В основном это государственные фонды, потому что эффективность частных фондов в моменты кризиса может оказаться низкой.

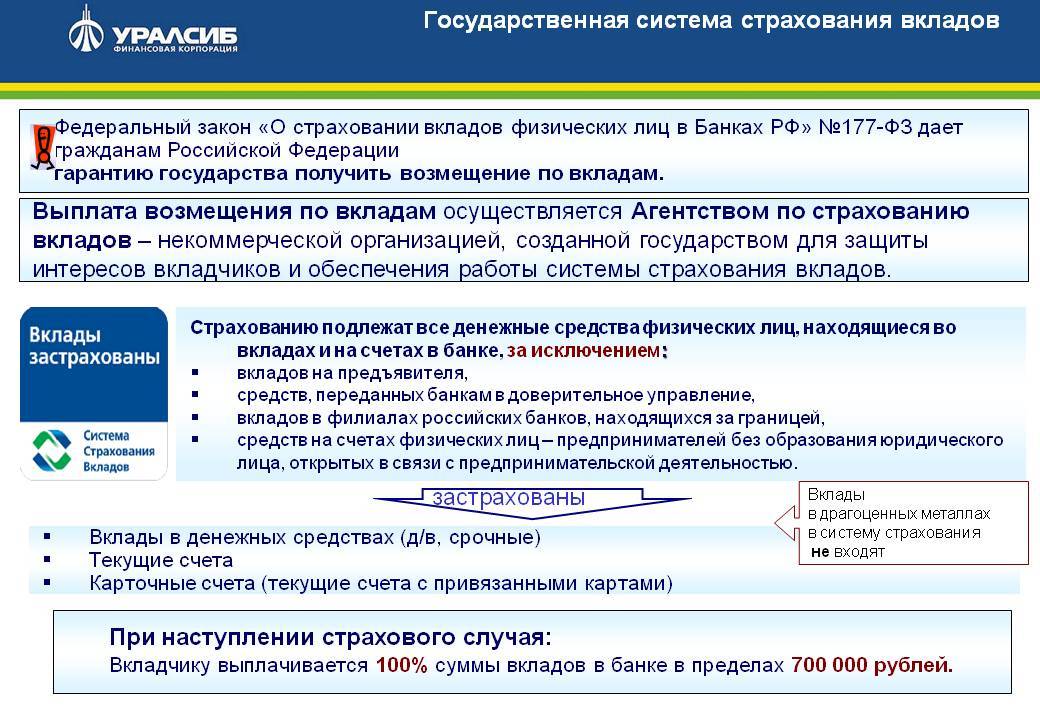

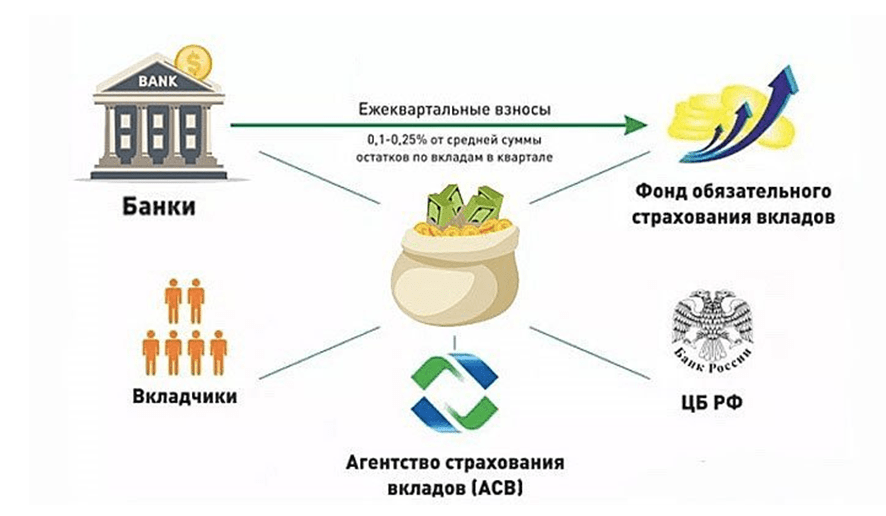

В России фонд гарантирования вкладов работает на основании Федерального закона “О страховании вкладов физических лиц в банках РФ” № 177-ФЗ от 23.12.2003 года. В статье 6 данного нормативного акта говорится про обязательность участия каждого банка в системе защиты вкладов. По сути, только после регистрации в системе банк получает законное право принимать денежные средства на депозиты у населения.

Как организована система? Фонд гарантирования вкладов ставит финансовое учреждение на учет в своей базе данных. После этого в установленные законом или договором с фондом сроки банк выплачивает в адрес фонда страховые платежи, размер которых зависит от суммы привлеченных за определенный период времени депозитных средств. Для лояльности со стороны населения в каждом отделении банка размещается информация про участие банка в государственной системе страхования вкладов. Специальные подразделения банка постоянно должны вести контроль за всеми обязательствами банка для недопущения сбоев соблюдения сроков выполнения обязательств.

Начало действия нового налога и процесс его оплаты

То, что новая система налогообложения будет вскоре применяться ко всем российским вкладчикам, уже очевидно. Сейчас остается понять когда введут новые правила «игры». Ранее министр финансов Антон Силуанов уже говорил о сроках удержания налога со вкладов. Это произойдет только в 2022 году, после того, как банки сформируют отчеты по доходам вкладчиков и передадут их в налоговые органы. Далее будут производиться начисления в необходимых случаях, т.к. есть еще и необлагаемый процентный доход.

Минфин подчеркивает, что оплата налогов по новому закону начнется не в 2022 году, а именно за сам этот период. Т.е. НДФЛ начислят за 2022 год, с его последующей оплатой в следующем налоговом периоде. Новый закон никак не коснется доходов средств, полученных по вкладам 2021 года — к ним будут применены прежние правила налогообложения.

Стоит отметить факт отсутствия необходимости личной подачи соответствующей налоговой декларации — все начисления будут производить территориальные органы ФСН, используя для этого данные, предоставленные банками. По окончанию календарного периода все плательщики получат уведомления с указанием полученных процентных доходов и размером необходимых перечислений в бюджет. Это своего рода новые «письма счастья», хотя с высокой долей вероятности данные будут предоставляться в электронном виде.

Налог на вклады с 2022 года уже утвержден, это не «фейковая» информация, а новое законодательство. Подавляющее большинство граждан никогда не ощутит действие этого закона на себе, т.к. у них нет миллионных рублевый депозитов, пусть даже находящихся частями в разных банках. Поэтому новый сбор в бюджет должен волновать лишь тех, у кого есть довольно крупные сбережения.

В чем особенность ПИФов

Любой человек может стать пайщиком, купив долю в фонде. С течением времени стоимость пая начинает расти. Его можно продать, получив инвестиционный доход в виде разницы между ценой покупки и продажи.

Объединенные паи инвесторов составляют капитал фонда. Его управлением занимается управляющая компания. Она организует фонд, решает, в какие области будут инвестироваться активы, выплачивает деньги пайщикам.

Принцип работы ПИФа состоит во вложении капитала фонда в различные инвестиционные инструменты фондового рынка. Это может быть покупка акций предприятий, государственных и негосударственных облигаций, валюты, недвижимости. Управление паями осуществляется с целью получения высокой доходности. Вложенные средства начинают работать, принося прибыль. Полученная прибыль делится между пайщиками пропорционально количеству паев.

Приобретение паев имеет свои плюсы и минусы. К положительным аспектам относятся:

- Доступность. Инвестирование можно начать с 1000 рублей.

- Грамотное управление. Решение о размещении средств принимается профессионалами, обладающими специальными знаниями и опытом.

- Возможность получения высокой прибыли. Она намного выше процентных ставок на вклады, предлагаемых банками.

- Ликвидность. Пай можно продать без лишних издержек.

- Открытость отчетной документации. Любой пайщик может зайти на сайт УК и получить полную информацию о составе и структуре активов.

- Защита пайщиков. УК не может собрать деньги и обанкротить фонд. Ее действия находятся под контролем Центробанка России, при появлении подозрительных операций он предотвращает их.

- Возможность замены УК. При неудовлетворительной работе 10% пайщиков могут сменить УК на общем собрании.

- Отсутствие налога на прибыль при условии владения паем не менее 3 лет.

К негативным аспектам можно отнести возможность потери денег при снижении стоимости пая, отсутствие гарантий государства.

Сколько по закону банк обязан выдать вкладчику денег в случае банкротства

При успешном завершении данной процедуры в банке устраняются проблемы с ликвидностью. Может ли банк не вернуть деньги вкладчику Интересы вкладчиков российских банков защищает Федеральный закон № 177-ФЗ от 23.12.2003 года «О страховании вкладов физических лиц в банках РФ».

Одна из процедур должна быть утверждена арбитражным судом на основании ходатайства временного управляющего.

В последнее время в СМИ регулярно появляются сообщения об отзыве лицензии у очередного банка. Нередко под карательные меры Центробанка попадают даже крупные и известные финансовые организации, входящие в первую сотню по объему вкладов населения.

Расторжение договора инвестиционного страхования

Если вы не разобравшись заключили договор ИСЖ вместо договора банковского вклада, необходимо проверить его на законность. Мы рассмотрим два основания для расторжения договора.

- На договор ИСЖ распространяется «период охлаждения» -– 14 дней. Это значит, что в течение первых двух недель вы можете расторгнуть договор в общем порядке, предусмотренном для всех продуктов страхования. Условие о «периоде охлаждения» обязательно прописывается в правилах страхования компании, договоре страхования или дополнительном соглашении к нему. Отсутствие такой информации является нарушением закона (ч. 1 Указания Банка России от 20 ноября 2015 г. № 3854-У). Мы рассказали об этом подробнее в статье «Как вернуть деньги при отказе от навязанной банком страховки?».

- До подписания договора ИСЖ страховщик обязан довести до сведения потребителя все его условия в специальной таблице-памятке (Указание Банка России от 11 января 2019 г. № 5055-у). Эта таблица является неотъемлемой частью любого договора страхования жизни. Если при подписании договора потребитель не был извещен обо всех его условиях, он признается незаключенным, и страховщик обязан возвратить потребителю денежные средства.

Порядок расторжения договора ИСЖ аналогичен общему порядку расторжения договоров страхования с учетом пропуска «периода охлаждения» и включает три этапа.

1. Требование о расторжении договора, адресованное страховой компании (претензионный порядок). Требование необходимо направить по юридическому адресу страховой компании заказным письмом (с возможностью отслеживания отправления). Срок ответа на требование – 10 дней.

2. Жалоба финансовому уполномоченному (досудебный порядок). Ее можно подать через личный кабинет на сайте https://finombudsman.ru/ при наличии подтвержденной записи ЕСИА или по почте заказным письмом. Срок рассмотрения жалобы: 15 рабочих дней для онлайн-обращения и 30 для почтового.

3. Исковое заявление в суд (судебный порядок). Обращение в суд возможно, только если пройдены первые два этапа и не получен положительный результат. При сумме требований до 100 тыс. руб. иск рассмотрит мировой суд, при сумме свыше 100 тыс. руб. – районный. На требования физического лица распространяются нормы о защите прав потребителей, и госпошлина не взимается. Срок рассмотрения – от 4 месяцев.

В судебной практике есть примеры привлечения страховых компаний к ответственности, например Постановление Арбитражного суда Московского округа от 18 сентября 2020 г. № Ф05-13952/2020 по делу № А40-2498/2020-146-17.

Административный порядок воздействия. Также можно обратиться с жалобой на действия страховой компании в Центральный банк РФ. Ее нужно направить по адресу: 107016, г. Москва, ул. Неглинная, д. 12. Или можно подать жалобу через сайт ЦБ РФ: https://www.cbr.ru/Reception/Message/Register?messageType=Complaint.

Лучше обратиться в ЦБ РФ до попытки расторгнуть договор. Ведь при отсутствии нарушений со стороны страховой компании есть риск, что вы и от договора откажетесь, и денежные средства обратно не получите. Не самый привлекательный вариант, верно? А вот в случае констатации нарушений Центробанком можно смело переходить к вышеперечисленным этапам расторжения договора.

Финансовый гений

Всевозможные финансовые компании продолжают активно появляться со своими заманчивыми предложениями на российском рынке, а потому стоит внимательно разобраться в принципе их деятельности и решить для себя, интересно это как возможный вариант инвестиций . или нет. Позиционируют себя финансовые компании (они же финансовые корпорации, они же управляющие финансовые организации) как оптимально удобный для инвестора вариант без сложностей самостоятельного размещения и абсолютно без рисков.

И при этом обещают гарантированную договором достаточно высокую доходность. Итак, начнем по порядку. Вклад в финансовую компанию по своей сущности наиболее похож на срочный депозит в коммерческом банке.

В дополнение к публикации Как выбрать банк для депозита хотел бы остановиться на этой, достаточно важной, на мой взгляд, теме и поговорить о государственных гарантиях банковских вкладов. Итак, стоит ли доверять государственным гарантиям вкладов?

Итак, стоит ли доверять государственным гарантиям вкладов?

https://www.youtube.com/watch?v=ytaboutru

Начать публикацию хочу с того, что именно государство однажды совершило крупнейшую в истории аферу, отобрав деньги у сотен миллионов вкладчиков.

Я имею в виду развал Сбербанка СССР. По масштабам и количеству пострадавших это событие не может сравниться ни с одним банкротством банка и ни с одной финансовой пирамидой вроде МММ, с которыми, кстати, это же самое государство вело и ведет усиленную борьбу. Но это все лирика, давайте перенесемся в сегодняшнее время.

Как еще можно спасти деньги?

Одной из «соломинок», позволяющих вернуть деньги при банкротстве банка, является участие в делах по УК РФ касательно прав потерпевших. Так можно повысить шансы возврата денег от недобросовестных сотрудников финансовых учреждений, находящихся под следствием. Последних буквально вынуждают погашать долги перед обычными гражданами и компаниями.

Уголовные дела, которые заводятся при банкротстве банков — распространенное явление, которым необходимо пользоваться юридическим лицам. В случае получения статуса потерпевшего можно стать активной частью процесса. В случае признания вины банкиров, последние должны отвечать личным имуществом, что дает надежду на возврат потерянных денег.

Как обезопасить свой вклад: мнение экспертов

Когда курс рубля начинает скакать, наши люди обычно бросаются скупать валюту, предпочитая хранить свои накопления в долларах, евро, фунтах или швейцарских франках. Хотя сегодня нет точного понимания, каково будет падение рубля, эксперты считают, что переводить все свои сбережения в валюту на данном этапе нецелесообразно. Это надо было сделать в 2019 году при стабильном курсе.

Сегодня обмен валют стоит производить только при крайней необходимости. Доллары меняют на рубли, когда нужны деньги на текущие расходы, рубли на валюту — если предстоит ехать за рубеж или надо оплачивать валютный кредит. Эксперты советуют не совершать резких манипуляций с деньгами. На данном этапе задача номер один — максимально сохранить финансовую подушку безопасности.

В 2020 году можно переключиться на ценные бумаги, но те, кто раньше этого не делал и не разбирается в тонкостях фондового рынка, могут потерпеть фиаско. Чтобы играть на стоимости акций, надо вникать в экономико-политические процессы и следить за котировками. В противном случае лучше не связываться с таким способом инвестиций.

В 2020 году лучше избегать рисков и использовать варианты инвестиций, проверенные временем:

- Длительные вклады в валюте. Главное условие — надежный банк, член Агентства по страхованию вкладов.

- Недвижимость. Ее цена растет вместе с инфляцией. Эксперты рекомендуют приобретать жилье за рубежом, чтобы затем зарабатывать на его аренде.

- Облигации ОФЗ-ИН. Их выпускает Минфин РФ. Есть среднесрочные и долгосрочные бумаги. Их стоимость индексируется и рассчитывается с учетом индекса потребительских цен на товары и услуги в России (данные публикует Росстат). Плюс таких облигаций — получение прибыли, которая на 2,5% выше, чем инфляция. Обналичивают купоны дважды в год.

- Еврооблигации. Они имеют долларовую номинацию. Их выпускает государство или компании. Доходность — 3–5% годовых.

- Драгметаллы. Отличный вариант для 2020 года. Инвестиции в золото позволят если не заработать, то уж точно уберечь ваши накопления от инфляции. Оценивается золото в долларах, и если рубль опять начнет падать, ваши средства избегут потерь.

Эксперты советуют разделить капитал на 3–4 части и каждую из них использовать по-разному:

- часть держать в рублях (они всегда могут понадобиться);

- часть — в валюте (одной или нескольких);

- часть денег перевести на долларовый депозит;

- на остальные деньги купить золото.

Можно использовать и другие варианты хранения денег, главный принцип — не делать ставку на что-то одно. В нестабильной экономической ситуации это может привести к финансовому краху.

Сколько банков участвует в фонде?

Участие банков в фонде обязательно! По данным службы статистики взносы в фонд платят 862 банка. Это практически все финансовые учреждения, действующие на территории государства.

Список банков фонда гарантирования вкладов можно найти на сайтах Центробанка РФ и фонда. Прежде чем относить деньги в банк, нужно проверить, входит ли выбранное учреждение в перечень членов фонда. Лучше обезопасить себя! Задача каждого государства — заботиться о благосостоянии своих граждан. Работа фонда гарантирования направлена именно на это. В случае ликвидации банка его вкладчики уверены в том, что вложенные средства вернутся, то есть у людей не будет финансовых потерь.

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Текущая ситуация с налогообложением вкладов и облигаций

До недавнего времени в России действовал принцип начисления налога на вклады только в том случае, если ставка была довольно высокой. Ранее НДФЛ начислялся тогда, когда процент по вкладу превышал размер ключевой ставки ЦБ плюс 5%. Только с превышения такого лимита начисляли налог. Согласно ст. 214.2 НК РФ процент сбора не маленький: 35 и 30% для резидентов и нерезидентов соответственно.

В 2021 году ставка ЦБ была равна 6%. Если к ней добавить еще 5%, то получается 11-процентный лимит. Таких банковских ставок на рублевые вклады просто нет, следовательно, налог не взимается. Та же ситуация с банковскими сбережениями в иностранной валюте — для них действует безналоговая ставка в 9%. Однако в РФ сейчас нет банков, предлагающих такие процентные ставки по долларовым и иным иностранным депозитам. При этом в обоих случаях совершенно неважен ни размер имеющихся на счете средств, ни величина полученного процентного дохода.

С налогами по облигациям на текущий момент времени еще более интересная ситуация. Согласно п. 25 ст. 217 НК РФ от НДФЛ освобождены многие облигации. Если же речь идет о «свежих» рублевых корпоративных бумагах, то здесь действует правило ставки ЦБ плюс 5 процентных пунктов. Если же вдруг появляется превышение процентного дохода, то применяются п. 7. ст. 214.1, п. 1 ст. 214.2 НК РФ, говорящие о том, что налог с резидентов составляет 35%, а с нерезидентов — 30%

Выбор банка для размещения большой суммы

Вклады бывают срочными, то есть открытыми на определенный срок, и бессрочными («до востребования»). По бессрочным вкладам банки предлагают очень маленькую доходность, поскольку они не могут знать, когда именно вкладчик потребует свои средства. Срочный вклад тоже можно отозвать в любой момент, но лишь с частичной или полной потерей обещанных процентов. Такие вклады используют для накопления средств на покупку, выплату или к событиям.

Также депозиты делятся на валютные, рублевые и мультивалютные. Эксперты рекомендуют накапливать деньги в той валюте, в которой предполагается потом тратить. Если деньги на вкладе являются долгосрочными накоплениями, разумно сформировать корзину из различных валют. То есть какую-то часть средств хранить на рублевом вкладе, другую – в евро, третью – в долларах.

Впрочем, доллар или евро можно заменить иными резервными валютами: фунтом, франком, иеной. Желающим поиграть на обесценивании или укреплении национальной валюты следует присмотреться к мультивалютным депозитам, дающим возможность свободно перемещать средства между счетами без потери процентов. Мы писали о мультивалютных вкладах подробно – здесь.

Депозиты с капитализацией процентов выгоднее «обычных» (при прочих равных условиях). Выгода банковского вклада дает возможность начисленные за какой-то срок проценты (к примеру, за месяц) прибавлять к телу депозита. То есть в каждом следующем периоде процент будет начисляться на увеличенные суммы. В случае с депозитами без капитализации проценты переводятся на отдельный счет клиента, то есть они перестают «работать» на доход, такие вклады менее выгодны.

Пример выгодного вклада с капитализацией процентов: сравним доход по двум вкладам на сумму 100000 рублей с капитализацией и без капитализации, ставка одинаковая — 10%. В случае вклада без капитализации за первый год мы получим 10000 рублей, за два года — 20000, за три — 30000. В ситуации депозита с капитализацией эти значения будут: 10482, 22039 и 34818 рублей соответственно.

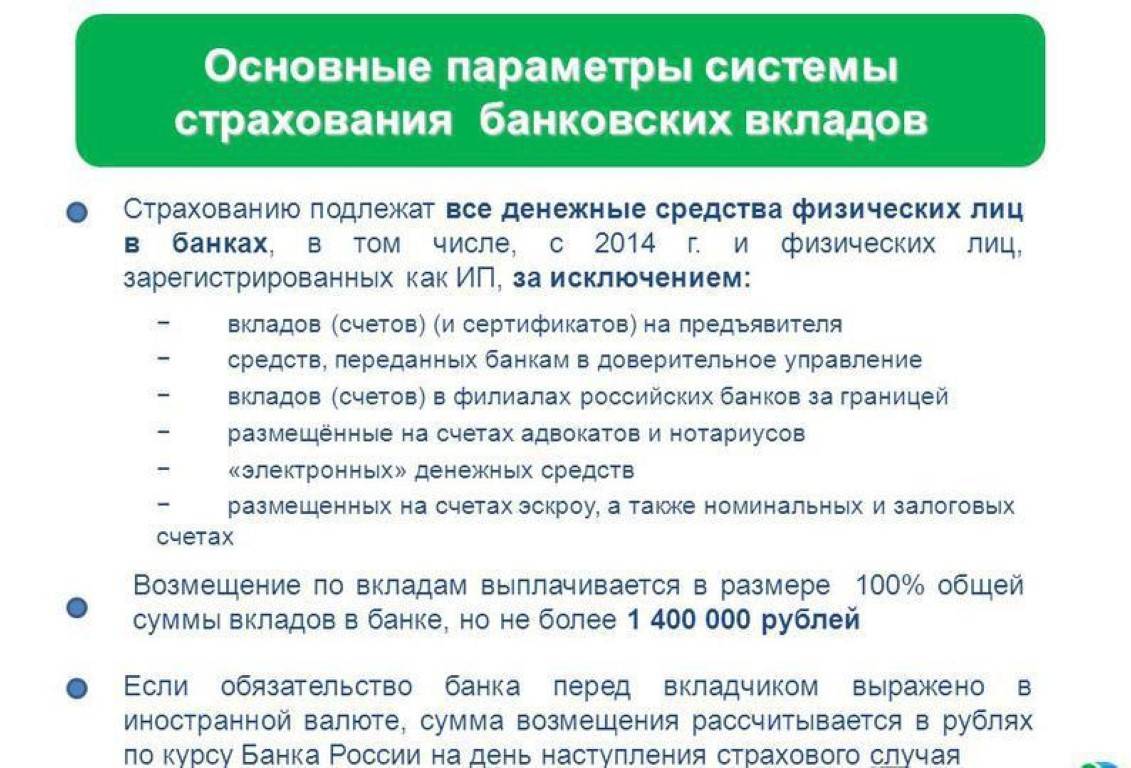

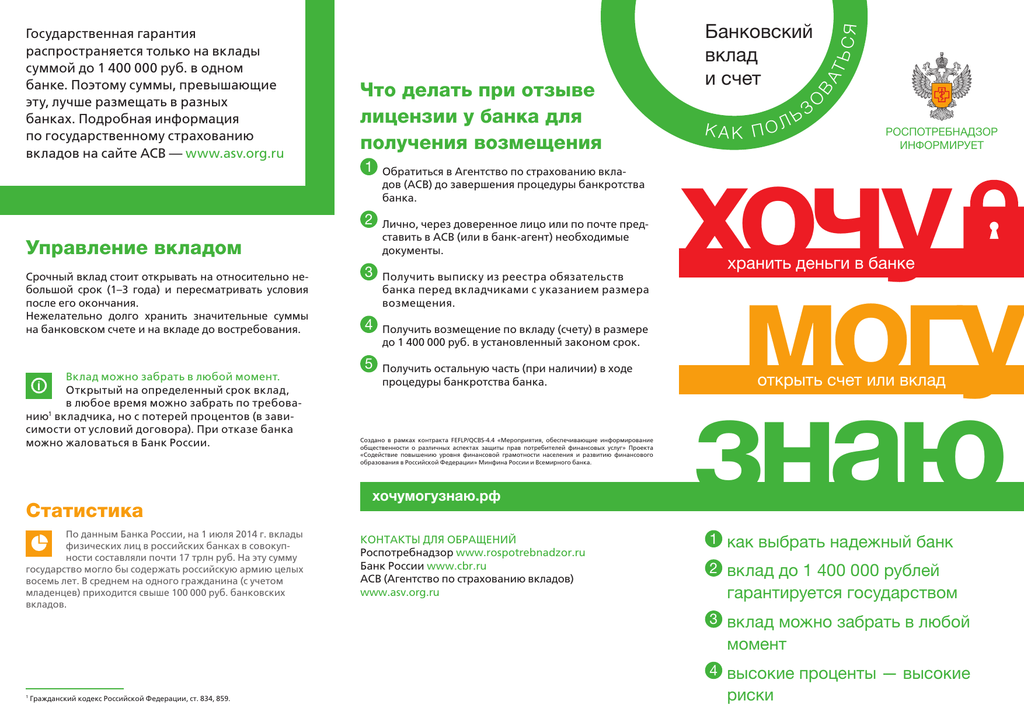

Страховые выплаты производит государственная корпорация «АСВ». Деньги для оплаты по гарантии вкладов физических лиц берутся из особого фонда, формирующегося из ежеквартальных отчислений банков. То есть для клиентов страховка формально ничего не стоит. Любой банк, привлекающий деньги населения, обязан быть участником ССВ, то есть гарантировать, что вклады физических лиц в безопасности.

Что делать, когда размер депозита превышает застрахованную сумму.

Если клиент хранил в банке больше 1400000, включая проценты, а банк рухнул, то все, что превышает сумму страховки, можно получить исключительно в рамках конкурсного управления, представляющего собой процедуру удовлетворения требований кредиторов и клиентов за счет распродажи имущества и активов лопнувшей финансовой организации.

Выплаты банковским вкладчикам начинаются не позднее четырнадцати суток со дня страхового случая (отбора лицензии), но иногда и быстрее. Возмещать депозиты будут вплоть до окончания процедуры банкротства кредитного учреждения, которая, как мы уже отметили, будет длиться года два. Поэтому бежать за «кровными», как только у банка отняли лицензию, особых причин нет.

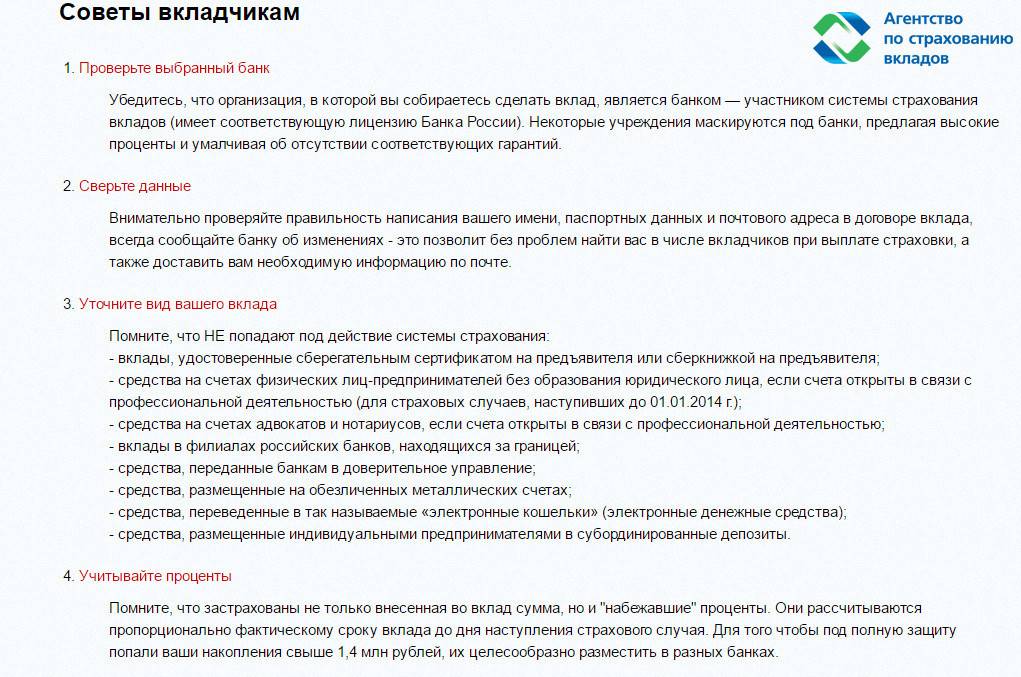

Чтобы получить возмещение, надо обратиться в отделение кредитной организации, которую АСВ назначило агентом. Для каждого случая АСВ выбирает разные банки. Узнать их список вы можете на сайте АСВ в подразделе «Страховые случаи».

https://www.youtube.com/watch?v=ytdevru

Пострадавшему вкладчику понадобятся документы:

- заявление по особой форме, заполняемое на месте;

- паспорт (если быть точным, то нужен документ, по которому заводился вклад, а это в большинстве случаев паспорт).

Если не получается разместить накопления в нескольких финучреждениях, чтобы в каждом вклад не превышал 1400000, необходимо выбрать действительно надежный банк. Для этого следует изучить основы финансового анализа (в Интернете предостаточно соответствующих материалов), узнать о репутации руководства банка и его владельцев, следить за информацией на тематических порталах.

Многие россияне традиционно доверяют банкам с государственным участием. Логика проста – если и произойдет какой-то коллапс, то такие финансовые институты, как «Сбербанк», рухнут в последнюю очередь. Крупные банки этим пользуются и предлагают невыгодные для потребителей ставки по вкладам в сравнении с частными кредитными организациями.

В действительности же страхование вкладов уравняло степень надежности всех банков, если, конечно, речь идет о депозитах, не превышающих застрахованной суммы

Поэтому при выборе банка для вклада в первую очередь обращайте внимание на доходность

в системе

Какие есть подводные камни и риски

Деятельность ПИФов регламентируется законом, в соответствии с которым все активы находятся в специальном хранилище. Оно ведет учет все пайщиков, размеров их паев. Если управляющая компания отказывается обслуживать фонд, паи никуда не пропадают, информация о них остается в хранилище. Вместе с этим работа ПИФов имеет ряд особенностей, которые повышают риски владения данным финансовым инструментом:

- Паи не застрахованы государством, не включены в систему страхования.

- Доходность не гарантирована. На уровень дохода влияют множество факторов: состояние мировой экономики, кризисные явления, цены на нефть, курс валюты. Также большое значение имеет квалификация, опыт инвестирования у сотрудников управляющей компании. Эти моменты могут приводить к подорожанию или удешевлению пая.

- Государственное регулирование накладывает ограничения на размещение активов.

- При резком падении фондового рынка ПИФ не может перевести активы в деньги, что ведет к убытку пайщика.

- Длительное оформление продажи пая при негативном сценарии развития рыночной обстановки.

- УК получает вознаграждение независимо от результата ее деятельности.

Чтобы определить, выгодно ли будет вложение в тот или иной фонд, желательно изучить статистику доходности за последние несколько лет, оценить результаты его деятельности.

Гарантированный возврат вклада

Гарантированный возврат вклада и особенности данной процедуры прописаны в статье 840 Гражданского кодекса:

- Все вклады подлежат обязательному страхованию. В связи с этим им обеспечен возврат банком вкладов;

- Способы осуществления банком возврата вкладов юридическим лицам прописаны в договоре банковского вклада;

- Банк обязан предоставлять вкладчику полную информацию об обеспеченности возврата займа до момента заключения договора о вкладе;

- В случае несоблюдения банком обязательств по договору вклада или предусмотренных законом обеспечения возврата вкладов, вкладчик имеет право потребовать вернуть полную сумму вклада с учетом процентов, размер которых определен Гражданским кодексом.

Гарантированный возврат вклада осуществляет организация под названием «Агентство по страхованию вкладов», специально для этого созданная государством. При наступлении страхового случая, гражданин имеет право направить специалистам данного учреждения письменную просьбу о возврате его вклада.

К страховым случаем относится:

- Аннулирование лицензии у банка;

- Банкротство банка и объявление им моратория на выполнение обязательств перед своими кредиторами.

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Выгодно ли делать вклады в банках сегодня

В 2020 году ставки по вкладам покатились вниз. Сегодня многие банки предлагают от 3,5 до 4,5% годовых. Хранение денег в банках всегда сопровождалось определёнными рисками. Не является исключением и 2020 год. Чтобы максимально обезопасить свой вклад, необходимо учесть условия, предлагаемые банками, оценить выгоды и риски по каждому рассматриваемому претенденту.

Чтобы вклад принес выгоду, необходимо оценить банковское учреждение по следующим критериям:

- Надежность — о ней судят по величине и узнаваемости банка. Чем он крупнее, тем безопаснее держать в нем сбережения.

- Доступность — у хорошего банка много отделений и филиалов, есть интернет-сервисы и мобильные приложения, а также прочие услуги, позволяющие клиенту управлять своими деньгами.

- Прибыльность — она выше у небольших банков, так как они привлекают клиентов более высокими процентами. Не стоит гнаться за высокой доходностью, лучше выбрать меньшую ставку, но более надежный банк.

Делая вклад под любые проценты, клиент всегда рискует своими деньгами. Чтобы эти риски были минимальными, необходимо знать, с чем они связаны и где скрыты подводные камни, с которыми могут столкнуться вкладчики.

Риски, которые могут подстерегать вкладчиков:

- Инфляция. Вклады открывают под определенные проценты, которые может «съесть» обесценивание национальной валюты, если вклад рублевый. Бывает, что за средства, положенные на депозит, после окончания его срока можно купить меньше товаров, чем на момент вклада.

Имеет смысл класть деньги на депозит только тогда, если есть уверенность, что инфляция не превысит процентную ставку. В противном случае деньги не только не прирастут, но еще и потеряют в своей покупательной способности, несмотря на начисление процентов. - Схема начисления. Проценты банки начисляют раз в месяц — на остаток средств или в конце срока депозита. Необходимо заранее узнать, как именно начисляются проценты, чтобы вкладчик, решивший внезапно закрыть депозит (если такое возможно), не остался без прибыли.

Учитывая нестабильную финансово-экономическую ситуацию, доверять свои кровные сбережения мелким банкам нецелесообразно и рискованно. Но и рассчитывать на большую прибыль в надежных банках не приходится из-за маленьких ставок и риска инфляции

Возможно, стоит обратить внимание на другие варианты вложения денег — в недвижимость, акции, облигации и т. д

А еще лучше «разложить яйца по разным корзинам».

В настоящее время максимально высокие процентные ставки по вкладам предлагают такие банки:

- Газпромбанк;

- Открытие;

- Россельхозбанк;

- МТС банк;

- Уралсиб;

- Хоум Кредит;

- Совкомбанк;

- СКБ Банк и некоторые другие.

В этих банках ставка колеблется от 6 до 6,7% в зависимости от вклада.

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Дополнительные плюсы страхования жизни

Льготный режим налогообложения. Выплаты по рисковым событиям (уход из жизни, инвалидность и т.п.) не облагаются налогами. Подоходный налог с выплат по дожитию взимается только с разницы между суммой выплаты и суммой взносов, причем эта разница уменьшается на ставку рефинансирования Центрального банка Российской Федерации.

Особый статус полисов страхования жизни. Они не являются имуществом и, следовательно, не подлежат конфискации, аресту или разделу (например, при разводе). На них не может быть наложено взыскание со стороны третьих лиц.

Важно!

Адресность. Страховые выплаты в случае смерти не включаются в наследство и производятся назначенным выгодоприобретателям, а страховые выплаты по дожитию – только самому застрахованному лицу.. Индивидуальность

Все долгосрочные программы подбираются и рассчитываются индивидуально для каждого конкретного клиента с учетом всех факторов и пожеланий

Индивидуальность. Все долгосрочные программы подбираются и рассчитываются индивидуально для каждого конкретного клиента с учетом всех факторов и пожеланий.

Какие особенности необходимо учитывать при выборе программ страхования жизни?

Необходимо определить, какая из программ страхования жизни подойдет лично для Вас. При выборе программы следует иметь в виду, что, оговорив условия, программу можно дополнить или изменить с учетом потребностей конкретного клиента.

Важно правильно определить страховую компанию, которой можно доверить столь серьезный вопрос, как финансовая защита себя и своих близких на длительный срок

При этом необходимо обратить внимание на опыт работы компании, ее положение на профессиональном рынке, состав акционеров, стратегию, ее финансовые показатели, рейтинг надежности

Следует рассматривать программу страхования жизни только как один из элементов персонального финансового планирования, нацеленного в первую очередь на финансовую защиту и долгосрочное сохранение средств. Не рекомендуется использовать страхование жизни в качестве единственного финансового инструмента.

Кто защищает Ваши права?

Страхование жизни – сфера организованной финансовой деятельности, которая очень строго контролируется государством. Права клиентов защищают:

- Банк России (Центральный банк Российской Федерации, cbr.ru);

- Роспотребнадзор (Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, rospotrebnadzor.ru);

- ФАС России (Федеральная антимонопольная служба, fas.gov.ru);

- Роскомнадзор – в части защиты персональных данных (Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций, rosohrancult.ru).

Какие законодательные изменения произошли в сфере страхования жизни за последнее время?

Федеральным законом от 23.06.2016 № 194-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и статью 3 Федерального закона «Об актуарной деятельности в Российской Федерации», вступившим в силу с 04.07.2016, внесены изменения в пункт 4 статьи 32.9 Закон Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», снимающие ограничения на запрет заключения договоров страхования в виде электронных документов по отдельным видам страхования.

В связи с данными изменениями удаленный порядок заключения договоров страхования стал возможен в таких видах страхования, как пенсионное страхование и страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

Страховая защита – готовность страховой компании предоставить клиенту при наступлении страхового случая материальное обеспечение – страховую выплату.

Выгодоприобретатель – человек, в пользу которого заключается договор страхования жизни (тот, кто получает страховую выплату).

Инвестирование – вложение денег с целью получения прибыли.

Взнос – уплата денег по договору страхования.

Риск – предполагаемое событие, в случае наступления которого производится страхование.

Риск «дожитие» – дожитие застрахованного лица до определенного момента времени, в который этот риск либо реализуется, либо нет.

Риск «уход из жизни» – смерть застрахованного лица.

Рисковые опции – предполагаемые события, в случае наступления которых производится страхование.

Фондовый рынок – это рынок торговли ценными бумагами.