Мой надежный банк

Тщательный выбор банка — гарантия безопасности вложений

Необходимо обратить внимание на следующие аспекты:. Тем, кто сомневается в собственной финансовой грамотности, можно заручится поддержкой близких родственников, детей или внуков

Тем, кто сомневается в собственной финансовой грамотности, можно заручится поддержкой близких родственников, детей или внуков.

Многие люди в зрелом возрасте хорошо ориентируются в банковской сфере и могут дать фору молодому поколению

Сегодня при посещении отделений следует быть готовым к настойчивым предложениям менеджеров, навязывании дополнительных услуг. Например, сотрудники «Сбербанка» предлагают заключить страховые договоры. Кроме того, в банке действует программа экспресс-кредитования для тех, кто получает пенсию на карту «Сбербанка». Для совершения сделки достаточно одного паспорта, решение принимается в течение нескольких минут. Под давлением навязчивых предложений менеджера можно совершить необдуманный поступок и взять ссуду, в которой нет необходимости.

Как правильно выбрать банк для открытия вклада

Безусловно, выбор финансовой организации, которой вы планируете доверить свои денежные средства на хранение и приумножение, не должен основываться исключительно на предлагаемой процентной ставке, даже если она значительно выше среднерыночной.

Важность данной темы заключается в том, что, учитывая солидный возраст клиента, некоторые финансовые организации пытаются заманить к себе побольше вкладчиков на красивую вывеску и громкие обещания, включая основные условия (подводные камни) в договор в завуалированной форме. В последние годы Центральным Банком РФ была отозвана лицензия у нескольких десятков банков, поэтому при выборе банка стоит учитывать не только потенциальную выгоду, но и степень сохранности своих денежных средств

В последние годы Центральным Банком РФ была отозвана лицензия у нескольких десятков банков, поэтому при выборе банка стоит учитывать не только потенциальную выгоду, но и степень сохранности своих денежных средств.

Принимая во внимание вышеизложенное, можно выделить следующие три критерия, на которые следует полагаться при выборе банка для открытия вклада

«Надёжность банка»

Значительными показателями надёжности финансовой организации являются объёмы активов и участие в государственной системе страхования вкладов.

Существует множество источников получения данной информации, среди которых особенно выделяются официальные ресурсы самого банка, а также рейтинги, составленные на основе отчётности учреждений для ЦБ РФ.

Например, на момент написания настоящей статьи (середина июля 2019 года) можно полагаться на следующий рейтинг банков по приумножению активов за май и июнь 2019 года (топ-20):

| № | Наименование | Активы в, тыс. рублей | % изменений | |

| Май | Июнь | |||

| 1 | Сбербанк России | 28 592 573 617 | 28 560 676 004 | −0,11% |

| 2 | ВТБ | 14 430 799 659 | 14 414 497 577 | −0,11% |

| 3 | Газпромбанк | 6 049 417 173 | 6 082 909 381 | +0,55% |

| 4 | Национальный Клиринговый Центр | 3 751 815 216 | 3 816 768 418 | +1,73% |

| 5 | Россельхозбанк | 3 419 539 096 | 3 365 401 552 | −1,58% |

| 6 | Альфа-Банк | 3 310 463 548 | 3 316 518 971 | +0,18% |

| 7 | Московский Кредитный Банк | 2 225 490 667 | 2 187 597 019 | −1,70% |

| 8 | Банк «ФК Открытие» | 2 145 808 538 | 2 156 870 954 | +0,52% |

| 9 | ЮниКредит Банк | 1 476 456 902 | 1 472 642 084 | −0,26% |

| 10 | Национальный Банк «Траст» | 1 316 059 930 | 1 316 807 626 | +0,06% |

| 11 | Райффайзенбанк | 1 133 579 634 | 1 189 213 324 | +4,91% |

| 12 | Росбанк | 1 094 227 625 | 1 129 661 569 | +3,24% |

| 13 | Совкомбанк | 1 025 859 705 | 1 014 129 670 | −1,14% |

| 14 | Россия | 1 011 670 867 | 1 001 387 246 | −1,02% |

| 15 | Всероссийский Банк Развития Регионов | 643 410 652 | 677 282 413 | +5,26% |

| 16 | Банк «Санкт-Петербург» | 642 045 229 | 663 436 094 | +3,33% |

| 17 | Банк Уралсиб | 551 943 416 | 572 998 087 | +3,81% |

| 18 | Ак Барс | 563 894 556 | 558 750 654 | −0,91% |

| 19 | Московский Областной Банк | 553 836 504 | 554 689 303 | +0,15% |

| 20 | Ситибанк | 511 150 098 | 533 784 289 | +4,43% |

Стоит отметить, что в данном рейтинге такие именитые банки как «Тинькофф», «Почта Банк», «Русский Стандарт» заняли 22, 25 и 26 места соответственно.

Этот рейтинг не говорит о том, что организациям, которые не входят в обозначенный «топ-20», доверять не стоит, он говорит лишь о том, насколько данные организации активны в желании приумножить свои накопления.

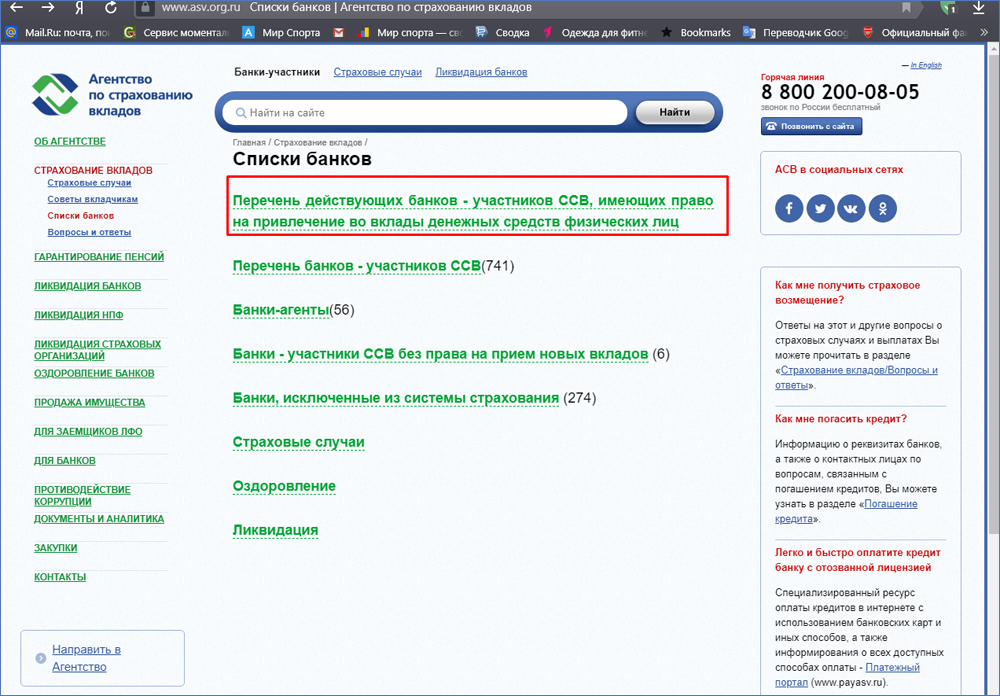

Перечень действующих банков — участников ССВ

Перечень действующих банков — участников ССВ

Участие банка в ССВ обеспечит вам страхование ваших накоплений на сумму не более 1.400.000 рублей (в данном банке).

«Условия по вкладам»

Необходимо понимать, что процентная ставка, которая значительно выше среднерыночной, может говорить о следующем:

- Банк испытывает недостаток в активах и ищет пути их скорейшего пополнения.

- Повышенная ставка действует только при определённых условиях (установление минимальной суммы вклада, минимальный срок, отсутствие возможности частичного снятия и т.п.).

- Действует акция или специальное предложение с ограниченным сроком действия.

Поэтому перед открытием счёта требуется подробно и всесторонне ознакомиться с договором, со всеми дополнительными условиями и своими обязательствами, в том числе особое внимание необходимо уделить вопросу о досрочном закрытии вклада и снятии накоплений

«Система оповещения и контроля»

В настоящее время крайне важно, даже для клиентов пенсионного возраста, чтобы финансовая организация предлагала все актуальные средства оповещения и контроля за состоянием и деятельностью своего счёта. В число основных средств входят:

В число основных средств входят:

Полный контроль за состоянием счёта – это то, что нужно требовать от финансовой организации.

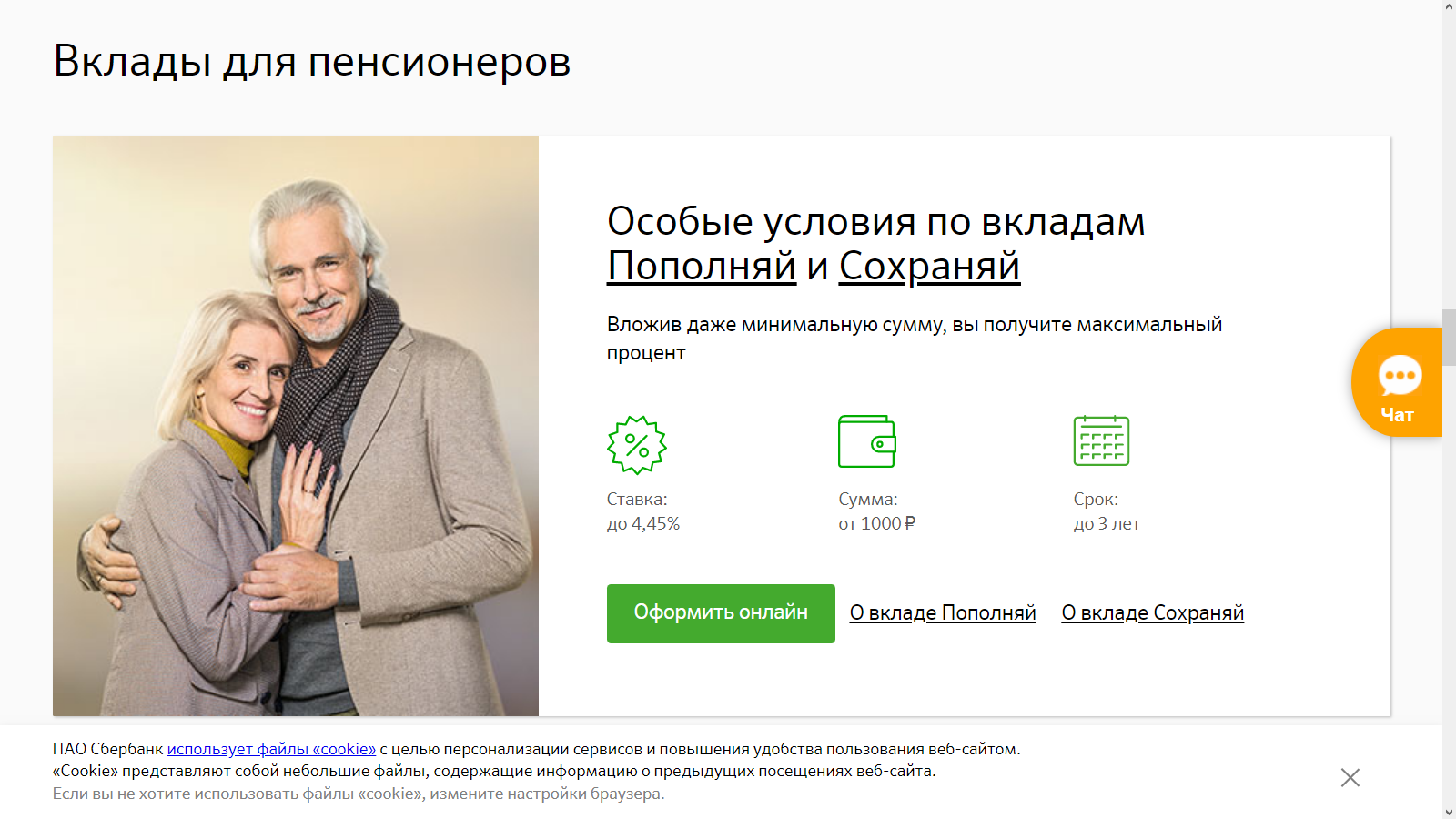

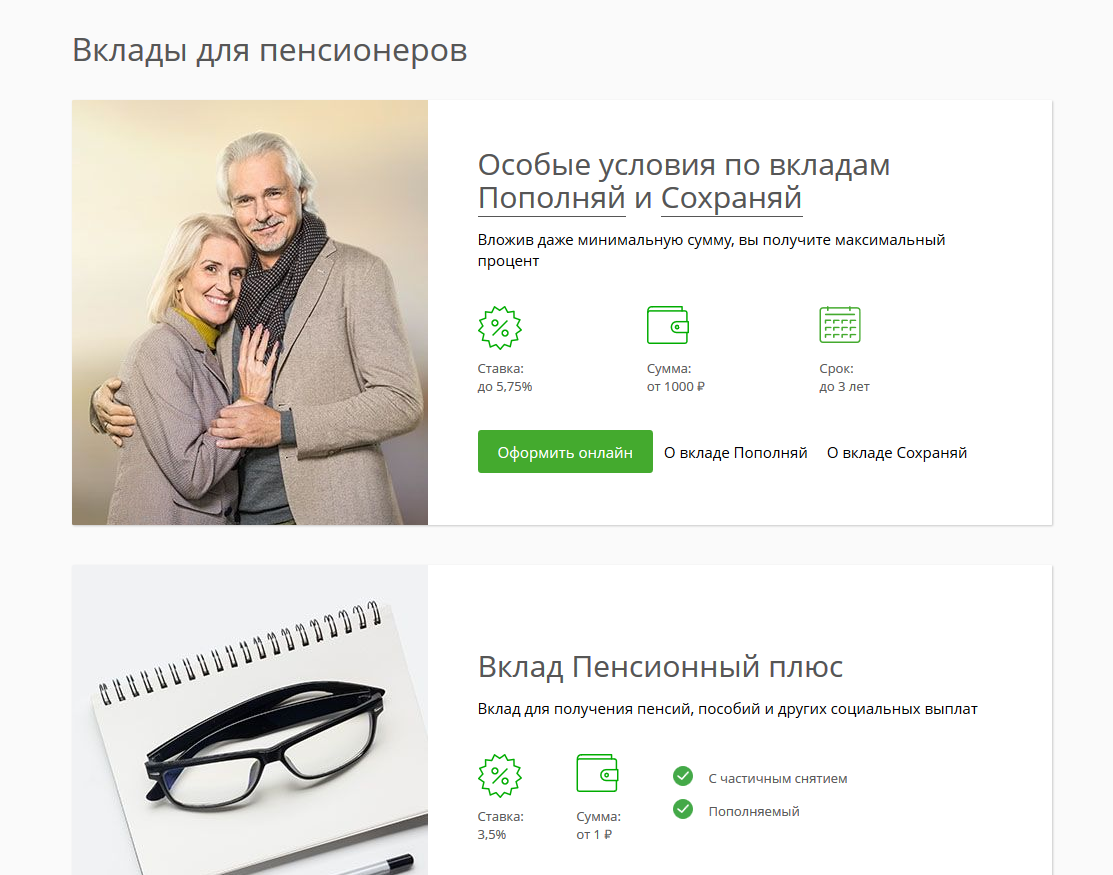

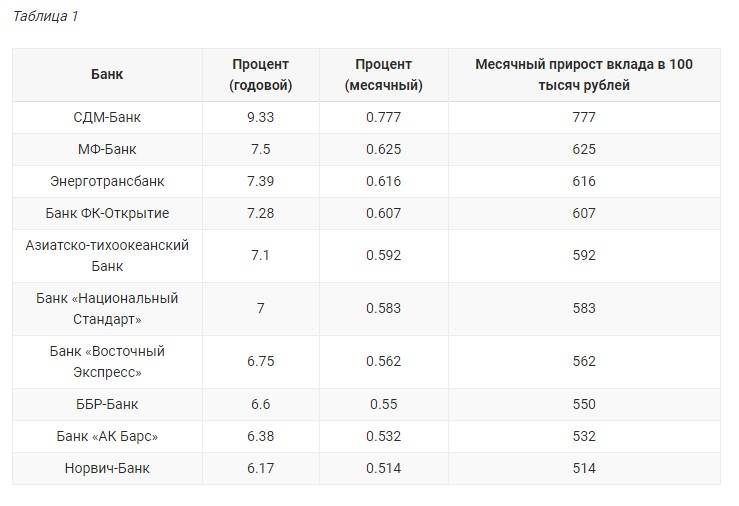

Вклады для пенсионеров с максимальными процентами

Стоит также отдельно выделить самые доходные предложения для пенсионеров по вкладам в разных банках.

Варианты вкладов с большими процентными ставками годовых для граждан пенсионного возраста:

Название банка | Валюта | Сумма минимальная | Сроки | Проценты | Другие условия |

| БКФ | Рубли | 100 000 | 1 год | 11% | С капитализацией |

| Банк Траст | Рубли | 5000 | 2 года | 8,65-9% | Есть частичное снятие. |

| Совкомбанк | Рубли | 500 | 181 день | 11% | Снятие допускает один раз, но пополнять можно сколько угодно раз. |

| Татфондбанк | Рубли | 1500 | 1 год | 9,3% | Выплата процентов в конце срока. |

| СДМ Банк | Рубли | 25 000 | Год | 9% | |

| МТС-Банк | Рубли | 2500 | 2 года | 9% | Прирост капиталов. |

| Таврический | Рубли | 20 000 | 1 год | 9% | С капитализацией и пополнением. |

| Уралсиб | Рубли | 50 000 | 91 день | 10% | Выплаты процентов в конце. |

| Открытие | Рубли | 30 000 | 5 лет | 8,5% | Есть все опции по вкладу. |

| БинБанк | Рубли | 10 000 | 3-12 месяцев, 2 года. | 8,65-9,5% | Пролонгация до 5 лет |

| Промсвязьбанк | Рубли и доллары, евро. | 50 000 | 181 день | 9,75% | Выплата процентов в конце. |

| АТБ Азиатско-Тихоокеанский Банк | Рубли | 100 000 | 1 год | 10,5% | Выплаты в конце вклада. |

| Международный Финансовый Клуб | Рубли | 2 млн. | 400 дней | 9,5% | Для VIP-клиентов. |

| Нэклис | Рубли | 500 000 | 2 года | 10% | Пополнение + частичное снятие |

| Тэмбр | Рубли (эквивалент в иностранной валюте) | 3 млн. | 1 год | 10% | Есть пополнение, снятие и ежемесячная выплата процентов. |

Как видно из данных в таблицах – предложения есть для пенсионеров разные. Причем, подразумевается даже, что есть VIP-клиенты пенсионного возраста, способные положить сразу на счет в банк большую сумму.

Хоть таких и не много, но и для них предусмотрены свои программы с хорошими ставками.

В целом рынок большой, вариантов очень много, а здесь лишь представлены только наиболее оптимальные на период начала 2020 года.

Поэтому при желании можно отыскать и другие предложения, других банков, готовых активно сотрудничать с пенсионерами.

Какие бывают

Вклады, депозиты (от латинского слова «depositum» – вещь, отданная на хранение) – денежная сумма, отданная банку на определенных условиях.

Различают типы депозитов по параметрам:

- Предназначение (физическое или юридическое лицо).

- Валюта.

- Сроки.

- Процентная ставка.

- Функциональность (пополнение, снятие).

Банки комбинируют параметры в варианты для разных целей, функций: сохранение денег от инфляции, длительный срок депозита с большой ставкой, возможность снять нужную сумму в любой момент.

Есть специальные пропозиции для определенных групп: студентов, пенсионеров, детей.

Предназначение

Выделяют две группы: физические, юридические лица.

Физическое лицо – обычный, реальный человек с подтверждающими личность документами (свидетельство рождения, паспорт, удостоверение личности). Вклады открываются после исполнения 14 лет. Подписывается договор, где указаны все особенности: название депозита, начальная сумма, условия. Правила договора должны соответствовать Гражданскому кодексу РФ, 44 главе.

Все вклады физических лиц застрахованы. Если отозвали лицензию у банка, ввели мораторий на выплаты по вкладам, вкладчик в течение 2 недель получит возмещение (начальная сумма с процентами). Верхний порог – 1, 4 млн. рублей. Сумма до 10 млн. рублей выплачивается при определенных условиях (наследство, алименты, счета эскроу поступили за 3 месяца до страхового случая).

Депозиты юридических лиц – денежные вложения компаний, организаций. Такие вклады не страхуются системой страхования. Возвращение средств возможно только для индивидуальных предпринимателей (ИП).

Валюта

Различают рублевые, валютные депозиты. Популярные валюты: доллары США, евро. Отличаются низкой инфляцией, невысокими ставками. Есть мультивалютные депозиты – на одном счету можно одновременно держать три валюты, конвертировать по выгодному курсу.

Сроки

Выделяют срочные, до востребования.

Срочные

Открываются на определенное время, указанное в договоре. Самые распространенные термины: 1, 3, 6 месяцев, 1 год.

По назначению выделяют три подвида срочных вложений: сберегательный, расчетный, накопительный.

- Сберегательный – классический вид, имеет самую высокую процентную ставку. Деньги хранятся на счету без пополнений, досрочного снятия. Подходит людям со свободными средствами, готовыми отложить их на несколько месяцев/лет.

- Расчетный – называют универсальным, бывает расходным или расходно-пополняемым. Зафиксированная сумма может пополняться, определенный процент можно снимать.

- Накопительный – походит тем людям, кто хочет накопить на определенную цель (летний отпуск, квартиру, машину). Нельзя снимать, но можно пополнять. Чем больше сумма, тем выше проценты начисляются.

До востребования

Средства хранятся на счете неопределенное время. Клиент может забрать часть или всю сумму в любое время. Из-за неопределенного срока ставка низкая 0,1%-0.01% годовых. Подходит для безопасного хранения средств, есть возможность снять любую сумму в нужный момент.

Процентная ставка

Ставка, проценты – оплата за использование денег вкладчика. Бывает фиксированной, плавающей. Может начисляться на остаток после съема. Все условия прописываются в договоре.

Банки самостоятельно составляют функционал вкладов. Есть возможности пополнения, снятия средств по определенным условиям.

6 «Гранд+» (МКБ)

Московский кредитный банк уважительно называет пенсионеров грандами и предлагает им одноименный вклад со ставкой 6%. Плюс в названии программы означает, что процент можно поднять до 6.5%, если вкладчик переведет свою пенсию на МКБ и оформит вклад после первого ее получения на новом месте. Для всех пенсионеров открывается карта «Мудрость», получение и обслуживание которой бесплатно. Ее выгоды тоже очевидны: ежемесячно от остатка поступают 4.5%, а при покупках в партнерских магазинах начисляется кешбэк до 25%.

Вкладывать можно даже 1000 рублей и вплоть до 10 миллионов. В течение 90 дней сумму можно увеличить онлайн-переводом, межбанковской операцией, по терминалу или лично – в отделении банка. Капитализировать сумму он не готов, но проценты выплачивает исправно, каждый месяц, в тот же день, когда был заключен договор. Контролировать правильность начислений предлагается дистанционно – через мобильное приложение либо интернет-банкинг.

Зачем пенсионерам специальные вклады?

На банковском рынке в России высокая конкуренция, поэтому недостатка в предложениях по кредитам и вкладам нет. Сейчас можно открыть вклад с доходностью до 9,2% годовых – но для этого нужно разбираться в технике или активно пользоваться банковской картой. Есть и более продвинутые варианты – накопительные счета, карты с процентами на остаток, специальные акции, и другое.

А есть категория клиентов, которые более консервативны – для своих сбережений они выбирают вклады, потому что это просто и понятно. Часто они доверяют свои деньги только крупным банкам, поэтому могут потерять на процентах (например, тот же Сбербанк и сейчас дает ставки гораздо ниже рынка).

Но конкуренция растет, и банки придумали специальные программы для пенсионеров. Как правило, такие вклады могут открыть те, кто:

- старше 55/60 лет или актуального пенсионного возраста;

- покажет справку о назначении пенсии (например, если клиент получает пенсию по инвалидности или по потере кормильца);

- будет получать пенсию на карту банка (это зачисления с «социальной» пометкой, с назначением «пенсия» или приходящие от Пенсионного фонда России).

Пенсионеры в некоторых банках могут получить специальные условия. Это необязательно повышенная процентная ставка (хотя есть и такие вклады), скорее – небольшая минимальная сумма вклада, возможность пополнять его и снимать часть суммы без потери процентов, небольшие или гибкие сроки, кэшбэк на покупки в аптеках и другие бонусы.

Зачем это нужно банкам? Все очень просто, пенсионеры как минимум раз в месяц получают зачисление денег на счет, и многие не тратят все сразу. Некоторые уже привыкли рассчитываться картой в магазинах, а значит – деньги на карте будут лежать достаточно долго. К тому же, пенсионер с пенсии может оплатить ЖКХ прямо в онлайн-банке с той же карты. А теперь, как показывают последние события, пенсионеры могут получать крупные разовые выплаты (например, 10 тысяч рублей в сентябре 2021 года).

Мы собрали лучшие предложения от банков по вкладам для пенсионеров.

| ВТБ |

| |

| МКБ |

| |

| УБРиР |

| |

| Россельхозбанк |

| |

| банк «Открытие» |

|

Основные правила оформления

Любой из депозитов можно открыть в банковском отделении при личном посещении. Для продуктов базовой линейки существуют онлайн-версии. Оформить вклады через Сбербанк Онлайн для пенсионеров намного комфортнее. Как это сделать:

- идентифицироваться для входа в Сбербанк Онлайн;

- открыть раздел «Вклады и счета»;

- в меню кликнуть на «Открыть вклад»;

- изучить все имеющиеся депозитные предложения;

- из представленного перечня выбрать интересующий вас депозит;

- нажать на «Продолжить»;

- в появившемся окне заполнить заявку (указать размер вкладываемых средств, срок действия, счет, с которого снимутся деньги);

- для завершения процедуры нажать на кнопку «Открыть».

Скачать файл:

Условия размещения депозитов

Виды пенсионных вкладов

Часто продукты в банках аналогичны стандартным депозитам, но имеют некоторые особенности. Как правило, пенсионные вклады в банках имеют разные сроки и проценты. Иногда обязательным условием является получение пенсии в этом же банке. Для открытия депозита кроме документа, удостоверяющего личность, в банке потребуют пенсионное свидетельство, которое будет подтверждением того, что вкладчик действительно вышел на пенсию.

Клиентам-пенсионерам предлагают два тарифа:

- срочный. Этот вид депозита подразумевает приумножение средств. Как правило, их нельзя снять досрочно без потери процентов. Но некоторые банки предлагают вариации, когда продукт имеет неснижаемый остаток, а остальную сумму можно отозвать или повышенный процент при досрочном снятии.

- «до востребования». Стандартный вариант, предназначенный прежде всего для накопления вкладываемых денежных средств, а не их приумножения. Имеет небольшой процент, но его можно пополнять неограниченное число раз, а также снимать необходимую сумму в любое время.

Накопительный пенсионный вклад

В столичных банках накопительный пенсионный вклад является популярным продуктом, поскольку помогает пенсионерам накопить необходимые средства для приобретения дорогих вещей или путешествий. Некоторые выбирают такие продукты, чтобы решить какие-либо материальные проблемы или когда нужна приличная сумма денег, а взять ее негде. Накопительные вложения подразумевают, что их можно пополнять, и, как следствие, проценты тоже будут расти, поскольку они напрямую зависят от суммы инвестиции.

Пенсионный депозитный вклад

В современных реалиях банки стараются привлечь большее число клиентов, и вкладчики пенсионного возраста – этот тот пласт начисления, который в последнее время все активнее начинает пользоваться услугами банков. Депозиты для пенсионеров стали популярным средством не только для сохранности денежных средств, но и для их преумножения за короткое время. Сейчас можно найти такую программу, которая позволит людям пенсионного возраста получить приличную прибыль даже из небольшой суммы.

Вклады для пенсионеров с максимальными процентами в большинстве своем не имеют минимальных границ, что важно для малообеспеченных слоев или тех, кто получает социальную пенсию. Кроме этого, депозиты можно пополнять на разные суммы

Банки предлагают гибкие условия по депозитным инструментам, что дает прекрасную возможность найти подходящий продукт для каждого клиента-пенсионера вне зависимости от его дохода.

Срок действия

Выгода вклада зависит от цели, которую Вы поставили при оформлении. Ставки меняются в зависимости от срока действия, поэтому сравнивать доходность нужно в конкретных временных сроках.

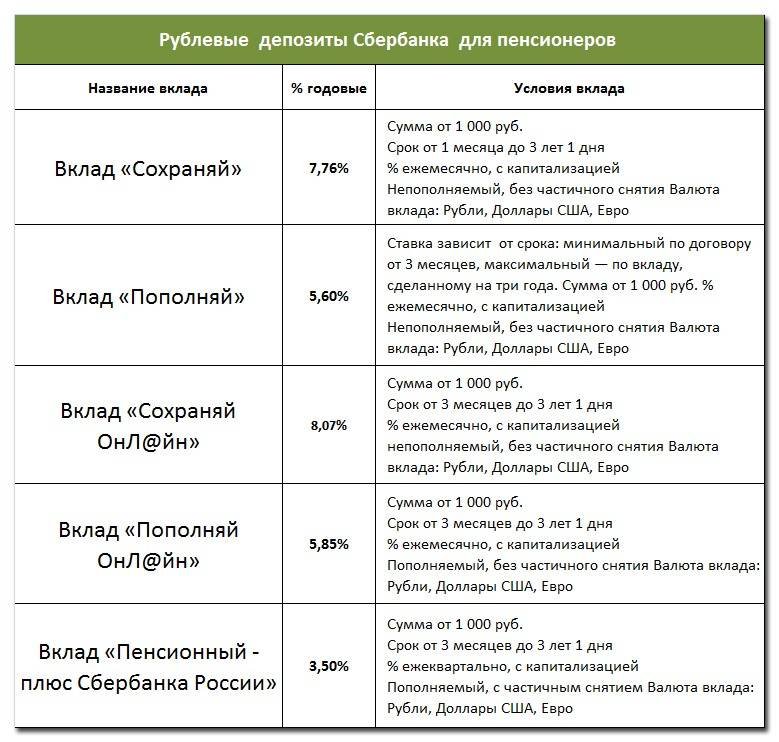

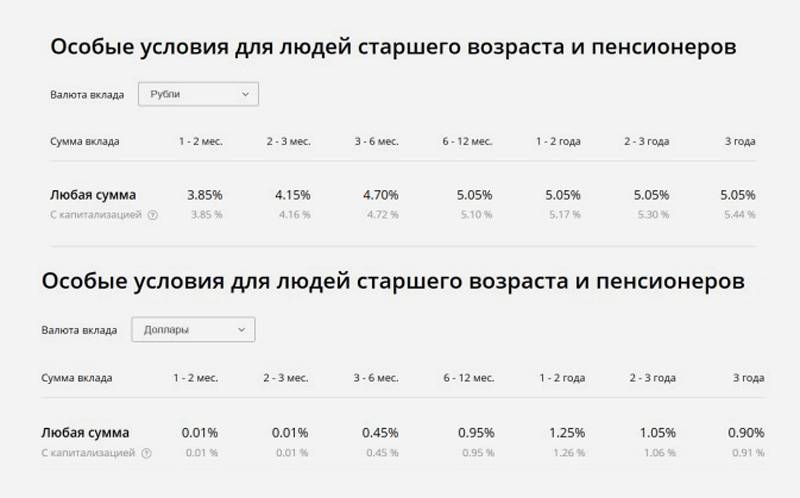

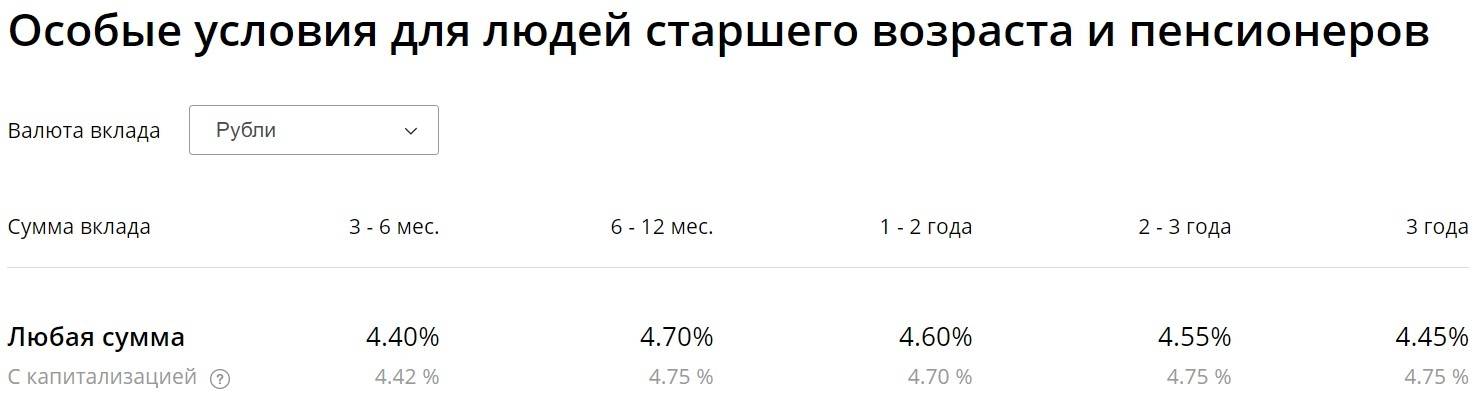

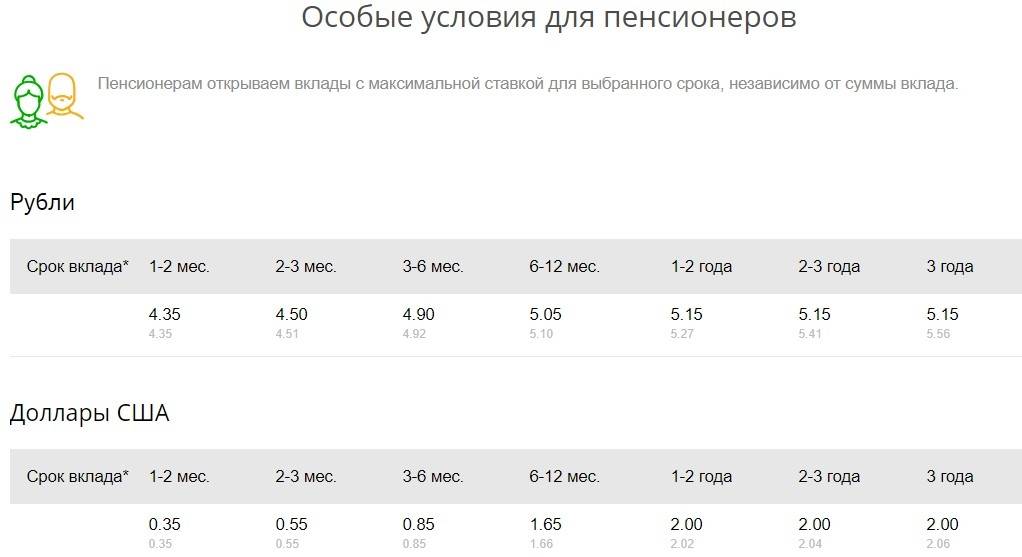

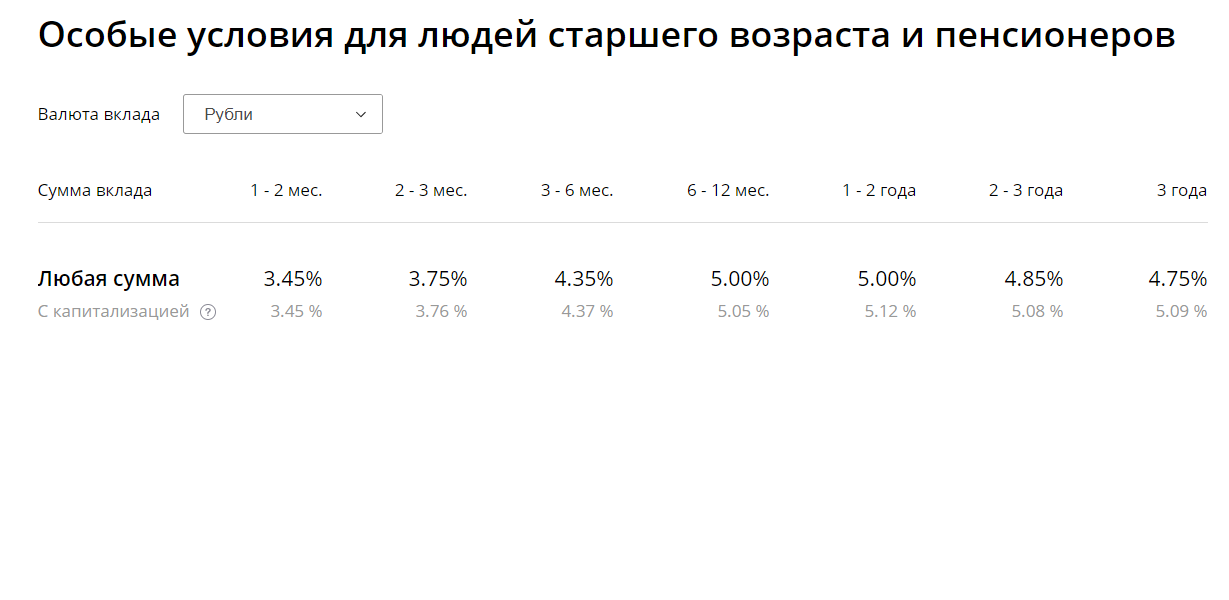

Если оформлять вклад на срок одного года, то стоит рассмотреть два варианта внимательнее. По вкладам «Сохраняй» в Сбербанке на сегодня для пенсионеров ставки составляют 5,17% годовых, а благотворительный фонд «Сохрани жизнь» при таких же условиях предлагает 5,2%. Разница небольшая, поэтому стоит тщательно сравнить условия договора и оформить наиболее подходящий Вам вариант.

Самая высокая ставка для открытия депозита до 1 года у «Сохраняй» и «Сохраняй онлайн».

Как выбрать пенсионный вклад

Как свидетельствует приведенная выше информация, не все банки имеют спецпредложения для вкладчиков-пенсионеров. Как правило, чтобы открыть депозит необходимо предъявить удостоверение, которое будет свидетельствовать, что человек достиг определенного возраста. Некоторые банки могут предложить такие способы приумножения денег даже тем, кто вот-вот собирается выйти на пенсию, но еще не имеет официального документа, подтверждающего это.

Стоит отметить, что пенсионный вклад для пенсионеров с высоким процентом – это нередко уловка, чтобы привлечь средства пожилых людей. Банки приветствуют эту группу населения, поскольку она имеет стабильный доход и предпочитает копить деньги, а не их тратить, поэтому банк может воспользоваться этими деньгами для собственных финансовых операций. Вклады для пенсионеров с максимальными процентами имеют низкий первоначальный взнос для открытия депозита.

Выбирая какое-либо предложение, стоит обратить внимание на размер ставки, а она может быть максимальной не только на тарифах для пенсионеров-вкладчиков, но и в других продуктах. По этой причине, перед тем как открывать такой депозит, следует изучить все предложения банков для своих клиентов

Важно учесть при выборе возможность снятия и дополнительных взносов. Кроме этого, стоит уточнить, через какое время можно забрать деньги без потери процентов

Срок действия вклада

Каждый банк устанавливает собственный срок пенсионного вклада. Не существует определенных критериев по данному параметру, но редко можно встретить депозит для пенсионеров, максимальный срок по которому был бы выше трех лет. Минимальный порог тоже редко ограничивается. Банки предлагают услуги по автоматической пролонгации договоров поэтому чтобы узнать, когда заканчивается срок, то можно обратиться в банк или почерпнуть данную информацию из договора.

Выгодный процент по вкладам для пенсионеров

Нередко ставки по пенсионным вкладам могут не отличаться от ставок по другим депозитным продуктам, однако некоторые финансовые учреждения предоставляют пенсионерам бонус в виде повышенной ставки, хотя эта цифра нередко бывает совсем небольшой

Подписывая базовый договор, стоит уделить внимание такому пункту, как досрочное снятие депозита, потому что в некоторых случаях проценты могут выплачиваться по ставке «до востребования»

Процент по предложениям может быть увеличен в случае открытия депозиты через пункты дистанционного обслуживания или интернет. Некоторым это покажется сложным, но в реальности здесь нет ничего особенного, тем более что после этого можно постоянно отслеживать информацию о состоянии сберегательного счета и прочее.

Банки по-разному начисляют проценты по депозитам. Некоторые продукты предлагаются с выплатой накопления в конце срока размещения

Этот вариант комфортен тем, кому важно накопить максимальную сумму. Если целью является преумножение средств, то стоит выбирать программы, где бонусы выплачиваться ежемесячно наличными или на счет

В противном случае они могут участвовать в дальнейшей капитализации.

Досрочное снятие вклада

Не все банки предлагают своим клиентам вклады с досрочным снятием без потери. Однако для вкладчиков-пенсионеров такая возможность предоставляется часто. Стоит сказать, что такие условия прописываются в договоре и могут предоставляться спустя какое-то время после открытия депозита. Этот фактор отличает такие продукты от тех депозитных предложений, когда процентная ставка рассчитывается по условиям классических депозитов «до востребования». Перед заключением договора эти моменты стоит учесть, если существует вероятность того, что деньги понадобятся раньше.

Пенсионная карта «МИР» Социальная

Лицам пенсионного возраста, участвующим в пенсионной социальной программе «МИР», положены баллы от бонусной программы «Спасибо» Сбербанка. Бонусы можно обменять на скидки до 99% за покупки. (1 бонус – 1 рубль скидки).

Максимальная процентная ставка – 3,5% годовых. Карта рассчитана только для работы на территории РФ – в долларах США ставки отсутствуют. Для некоторых клиентов это существенный минус, создающий большие неудобства при оплате.

Дополнительные функции депозита: безналичная оплата товаров и перечисление, управление счетом, погашение кредитов, мобильная программа «Мобильный банк» и сайт «Сбербанк-Онлайн» и др.

Плюсы: дополнительные банковские услуги от «МИР».

Минусы: работа только на территории Российской Федерации.

Условия:

- действует – 5 лет максимум;

- валюта – только рубли;

- пополнение – есть;

- снятие денег – присутствует;

- сумма минимального вклада – 1 российский рубль;

- цена обслуживания – бесплатно;

- плата за мобильный банк – 30 руб/месяц, два первых месяца бесплатно.

Анализ банковских вкладов для пенсионеров

Сейчас даже на депозите можно потерять деньги. Так что главное — бдительность!

Для анализа банковских предложений по размещению капитала важно пользоваться только официальными сайтами самих банков. На них представлена информация о финансовой организации, условия вкладов, данные о способах обслуживания, адреса отделений и контакты

Сотрудники банка могут предлагать различные способы размещения капитала, однако многие из них имеют высокий уровень риска. Например, инвестиционный счет не имеет фиксированной процентной ставки и может принести не только прибыль, но и убыток. Металлические депозиты зависят от стоимости драгметалла и не защищены программой обязательного страхования. Срочные вклады с высоким процентом часто не предусматривают капитализации и не пролонгируются, т. е. по окончании срока договор расторгается, а деньги переводят на счет или на депозит с самым низким процентом.

Вклад защитит деньги пенсионеров от обесценивания, которая в 2019 году составляет 5,2 %

Наиболее безопасный и выгодный вариант — обычный депозит с фиксированной процентной ставкой, возможностью пролонгации. При навязывании других вариантов лучше отказаться от услуг банка.

Какие облигации самые надёжные

Подобное инвестирование сопряжено со многими рисками. Так, компания-эмитент может обанкротиться (чтобы вернуть свои средства в этом случае, выбирайте обеспеченные ценные бумаги), процентная ставка через некоторое время может стать неконкурентоспособной, а инфляция — обогнать доходность.

Не стоит исключать и реструктуризацию долга, при которой меняются условия выплат. Ещё один риск для пенсионера-инвестора: со временем процентные ставки на похожие облигации могут вырасти. В итоге оказывается, что держатель мог бы получить больше прибыли. Но и продать свои ценные бумаги он не сможет с выгодой, так как придется снизить стоимость.

Облигации Федерального займа ОФЗ считаются самыми надёжными. Они выпускаются Министерством финансов РФ. Вклад в государственные облигации несет для клиента сравнительно невысокую доходность, но этот показатель все равно будет выше уровня инфляции.

Также надёжными можно назвать облигации, выпущенные крупными компаниями, которым присвоен кредитный рейтинг «ААА». В этом случае доходность будет умеренной.

Более прибыльной окажется облигация компании-эмитента с кредитным рейтингом «В». Обычно это средние организации. Не стоит смотреть исключительно на более высокую процентную ставку, чем в предыдущих случаях. Обязательно ознакомьтесь с тем, как идут дела у конкретной компании, чтобы оценить риски дефолта, реструктуризации. До покупки бумаг просмотрите бухгалтерскую и финансовую отчетность эмитента.

Как оформляется

Много времени занимать оформление не будет. Все банки придерживаются почти одинакового регламента – от 20 до 40 минут на заключение сделки.

Но на практике обычно, если все в порядке с документами клиента, то во всех банках можно уложиться даже в 15-минутный интервал времени.

Процедура оформления пенсионерских вкладов состоит из следующего алгоритма действий:

- Будущий вкладчик выбирает банк, а затем банковский продукт, который рассчитан специально для граждан пенсионного возраста, получающих довольствие от государства.

- Потом вы идете в офис компании или находите, как подать заявку на сайте финансовой компании. Обычно подача онлайн заявки всегда понятна и проста, особенно на порталах крупных банков.

- После подачи заявки или заявления нужно будет подождать немного времени, пока банк рассмотрит ваши документы.

- Приглашение в офис на сделку поступает примерно через 15-20 минут, реже на следующий день.

- Вы приходите в офис компании для заключения договора, если подавали ранее заявку через интернет, то на данном этапе придется принести документы, прилагающиеся к заявке. При классическом оформлении в офисе компании обычно документы будущие клиенты берут сразу.

- Договор составляется на основании программы с внесением индивидуальных условий, обговоренных сторонами.

- После подписания договора открывается депозитный счет, который клиент тут же пополняет первичной суммой.

Обратите внимание! Срок для внесения первоначальной суммы после открытия счета ограничен. Обычно на это дается максимум 3-5 дней, особенно для безналичных переводов с текущего счета клиента, открытого в другом банке, на депозитный счет

Транзакции между банками проводятся в течение 5 дней в рабочем порядке

Обычно на это дается максимум 3-5 дней, особенно для безналичных переводов с текущего счета клиента, открытого в другом банке, на депозитный счет. Транзакции между банками проводятся в течение 5 дней в рабочем порядке.

Новый пенсионный от Мособлбанка

Продукт, разработанный для лиц, вышедших на заслуженный отдых. Депозит можно открыть, предъявив паспорт гражданина РФ и пенсионное удостоверение. Условия:

- Валюта счета: рубли, доллары США, евро.

- Ставка пассивного дохода – эффективная (учитывается пополнение счета за счет капитализации процентов):

Сумма вклада | % годовых |

рубль | |

10 тыс.–10 млн | 6,75 |

10 млн–50 млн | 7,05 |

от 50 млн | 7,25 |

доллар США | |

300–1 млн | 2,25 |

от 1 млн | 2,3 |

евро | |

300–1 млн | 0,5 |

от 1 млн | 0,6 |

- Диапазон суммы взноса в рублях – от 10 тыс. до100 млн, в долларах США – от 300 до 10 млн, в евро – от 300 до 10 млн.

- Срок депозита – 366 дней.

- Капитализация и выплата процентов – ежемесячно.

- Особые условия:

- есть автопролонгация;

- досрочное закрытие счета на льготных условиях по ставке:

валюта счета | % годовых |

рубли | 1,05–3,55 |

долл. США | 0,5–1,05 |

евро | 0,15–0,45 |

Депозитные программы для пенсионеров ВТБ-24

Вклады для пенсионеров в банке ВТБ-24 распределяются по двум направлениям: «Свобода выбора» и «Растущий доход». Общие черты этих вкладов:

- открытие мультивалютных депозитных ячеек;

- возрастание процентной ставки после установленного срока;

- при обналичивании депозита в досрочном порядке начисление дохода происходит согласно условиям хранения вложенных денег «До востребования».

- автопролонгация, и передача полномочий на распоряжение депозитами доверенному лицу или по завещанию.

Основными отличительными характеристиками вложений такого рода являются, преимущественно, сроки и установленный ежемесячный интерес. По вкладу «свобода выбора» диапазон размещения варьируется между месяцем и пятью годами. В рублях ставка составит 8,6%, 4,3% — в европейской валюте и 3,95% — в долларах Соединенных Штатов. Посредством дополнительного поступления вкладчикам отчисляются пенсионные надбавки до 1,0%.

Самые выгодные банковские вклады для пенсионеров

Вырастить пенсионный капитал на самых привлекательных условиях предлагают Совкомбанк, Банк Москвы, Россельхозбанк, Возрождение, Мособлбанк, Росбанк, Приватбанк. Главным образом, свободные сроки для размещения, начинающиеся от нескольких недель. Во-вторых, заманчивые прибыли с годовых ставок в размере от 6,00% , плюс надбавки и дополнительные проценты с расширением размера и временной длительности вклада.

Ниже приведена таблица с перечислением некоторых банков, предоставляющих возможность открытия социальных вкладов.

| Название банка | Количество видов пенсионных вкладов | Процентные ставки(мин. – макс.) | Сроки вложения |

| Сбербанк России | 3 | 3,5– 9,20 % | От 3 месяцев, до 3 лет |

| ВТБ24 | 2 | 4,90 – 6,70 % | От 1 мес. до 5 лет |

| Банк Москвы | 2 | 4,–6,80% | От 181 день до 2 лет и текущий |

| АК БАРС БАНК | 3 | 0,2% – 8,0% | От 30 до 372 дней и текущий |

| МОСОБЛБАНК | 2 | 1,5 – 7,0% | До востребования и от 30 – до 730 дней |

| НОМОС БАНК | 1 | 8,10% | 6 месяцев, 1 год |

| ОАО «Росгосстрах Банк» | 1 | 7,5 – 8,5% | От 181 до 1080 дней |

| Газпромбанк | 1 | 5,90% | 181 день — 550 дней |

| БИНБАНК | 1 | 9,7% | 6 мес./ 12 мес./ 24 мес. |

| Промсвязьбанк | 1 | 6.00 — 7,5 | 91 — 731 дней |

| Россельхозбанк | 2 | 6,25 — 6,75 | 181 — 361 дней |

В таблице видна большая разница в процентных ставках у разных банках. Кроме того, видно, что у более крупных банков сроки работы со счетом дольше, что является большим преимуществом в сравнении с более мелкими конкурентами.

Ниже приведены наиболее выгодные счета по социальным программам вкладов крупнейших банков страны.

| Название банка | Название вклада по зачислению пенсий | Процентная ставка | Срок вклада | Начисление процентов | Наличие сберкнижки |

| Сбербанк России | Вклад «Пенсионный плюс» | 3,5 % | 3 года либо до востребования | Ежеквартальное | Сберкнижка или Социальная карта |

| Банк Москвы | Текущий пенсионный | 4 % | До востребования | Ежеквартальное | нет |

| Банк «Левобережный» | Вклад «Поддержка+» | 6 % | До востребования | Ежемесячно | нет |

| МОСОБЛБАНК | Вклад «Пополняемый пенсионный процент» | 1,5 % | До востребования | Ежемесячное | дебетовая карта |

| РоссельхозБанк | Вклад «Пенсионный Плюс» | 7,75%, 730 дней — 8,00% | 365 дней, 730 дней | Ежемесячно | нет |

Занесение пенсионных средств на банковский счет становится все более простым и выгодным делом. Все большее количество банков ориентируют свои программы на пенсионеров. Если вы еще не выбрали, к услугам какого банка стоит обратиться, можете спросить совета у ваших друзей и знакомых или спросить в пенсионном фонде

Самое главное – обращать внимание на процентную ставку и сроки открытия счетов

После небольшого анализа оказалось, что пенсионные вклады весьма выгодны:

- Они имеют гибкие условия, с приемлемыми доходами.

- Депозиты охраняются законом и страхуются по соответствующим схемам.

- Вкладчики имеют возможность автоматического перевода пенсионных начислений на накопительный счет.

- Информационные ресурсы банков предоставляют средство калькулирования депозитных счетов. Данные о состоянии счетов можно получить и письменным запросом.

- Способ накопления в разных валютах позволяет компенсировать потери при колебаниях валютных котировок.

- Продукты финансирования для пенсионеров разработаны с максимальной лояльностью, позволяющей вынимать средства, как только держатель вклада затребует соответствующую процедуру.

- По оформлении вклада депонент получает универсальную карту типа Visa Electron/Mastercard/Maestro.

- Владелец вклада имеет право удостоверять доверенность, распространяющую полномочия по управлению своими счетами на третьих лиц, и передавать имущественные права на владение депозитами нотариальным завещанием.

Получай лучшие статьи на почту каждую неделю