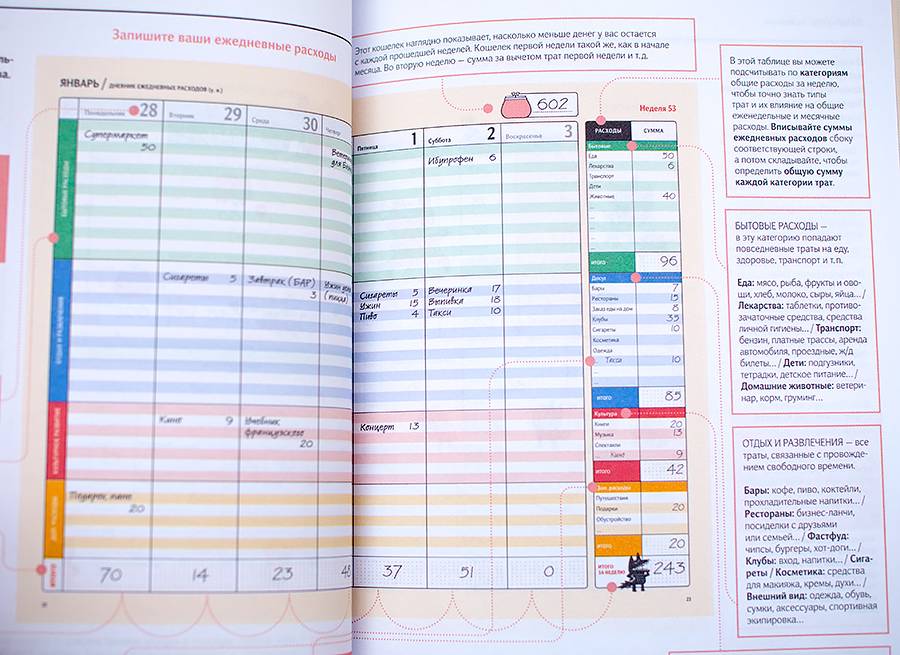

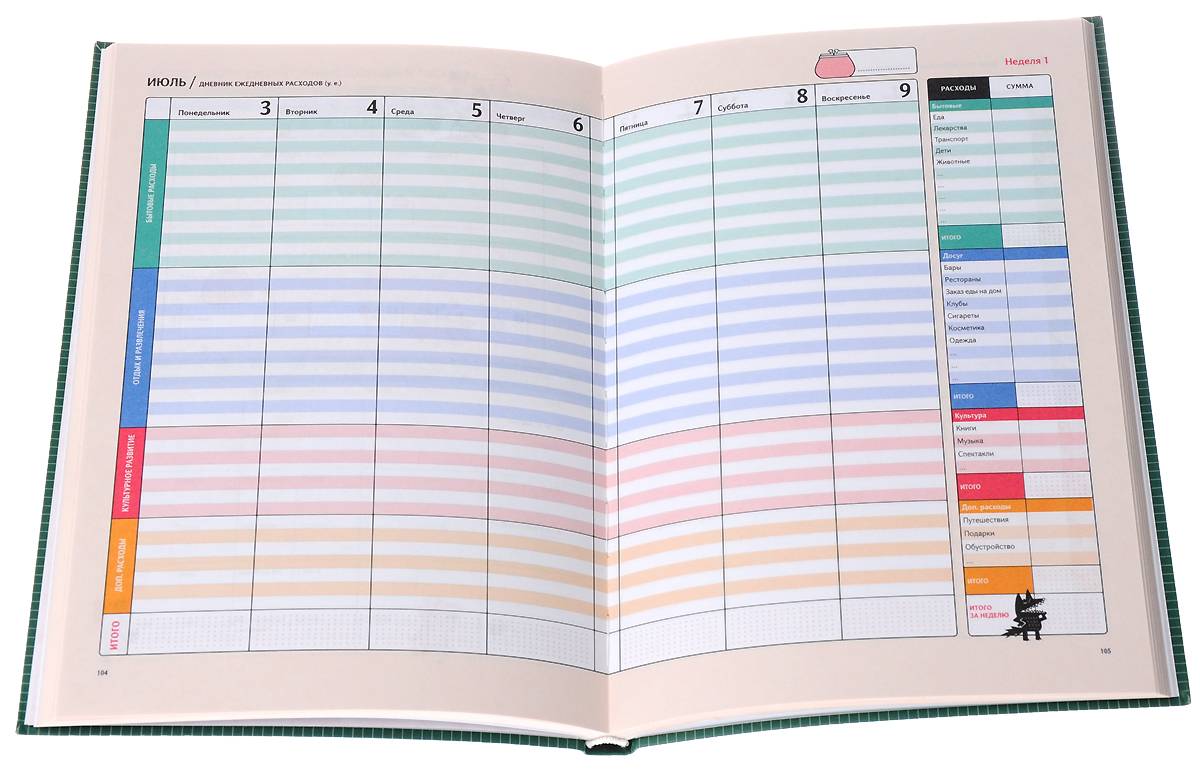

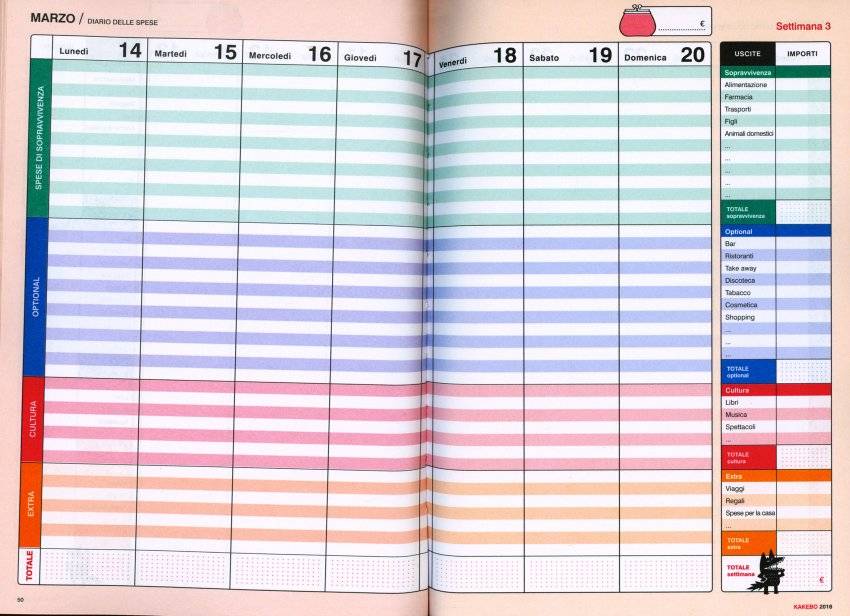

Выпишите все

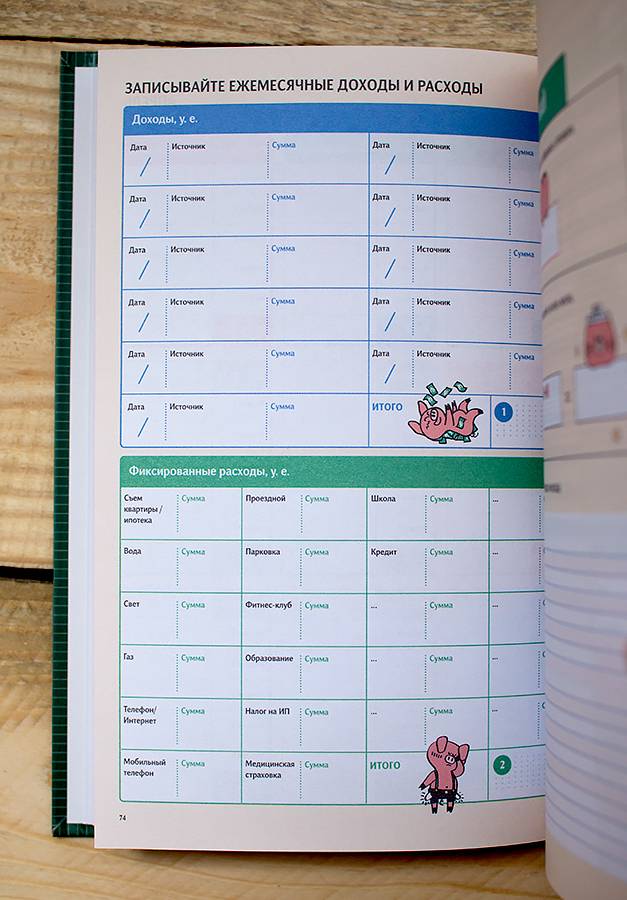

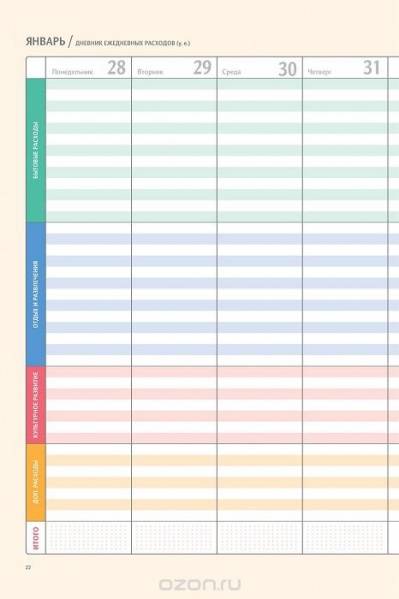

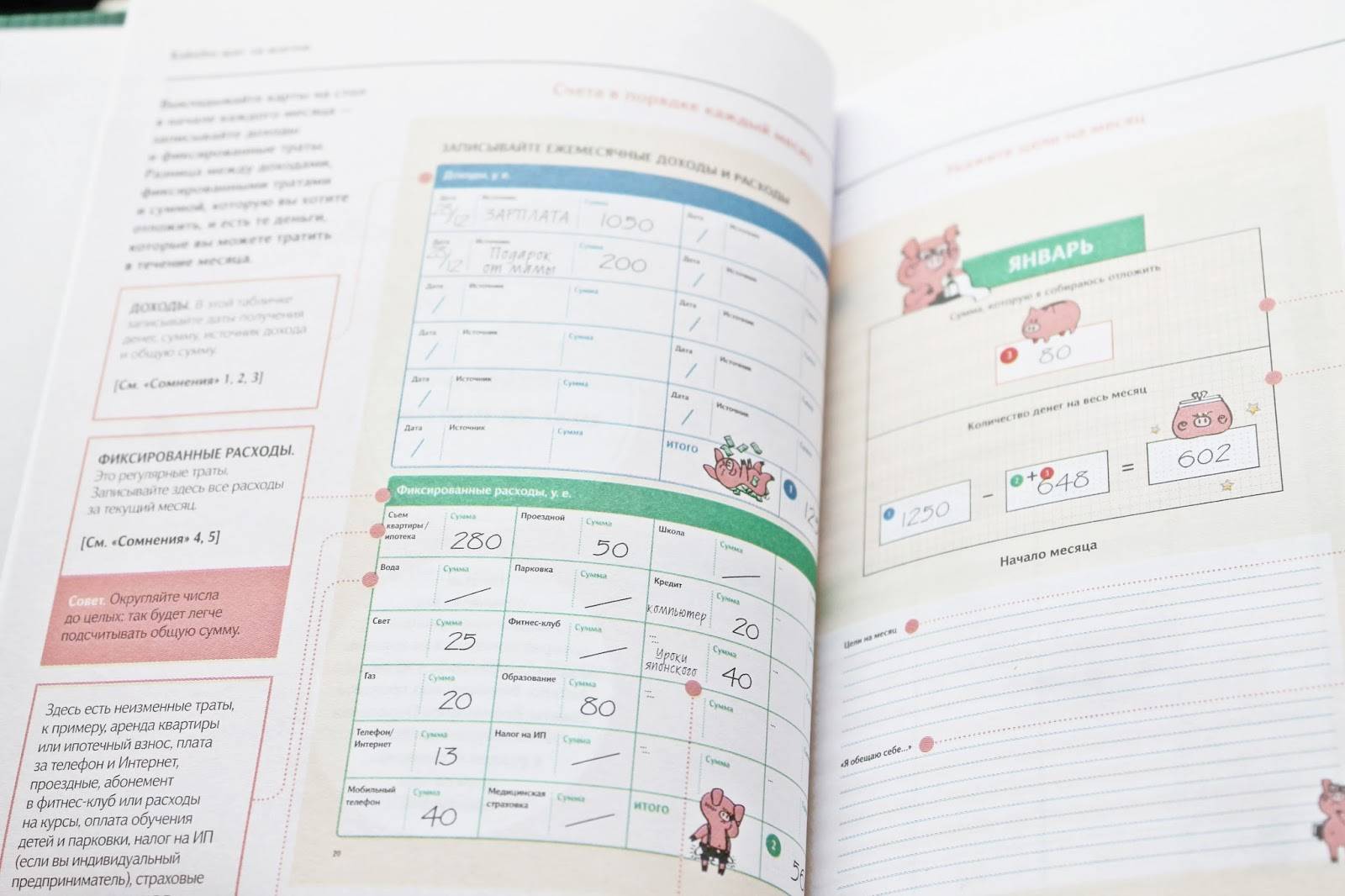

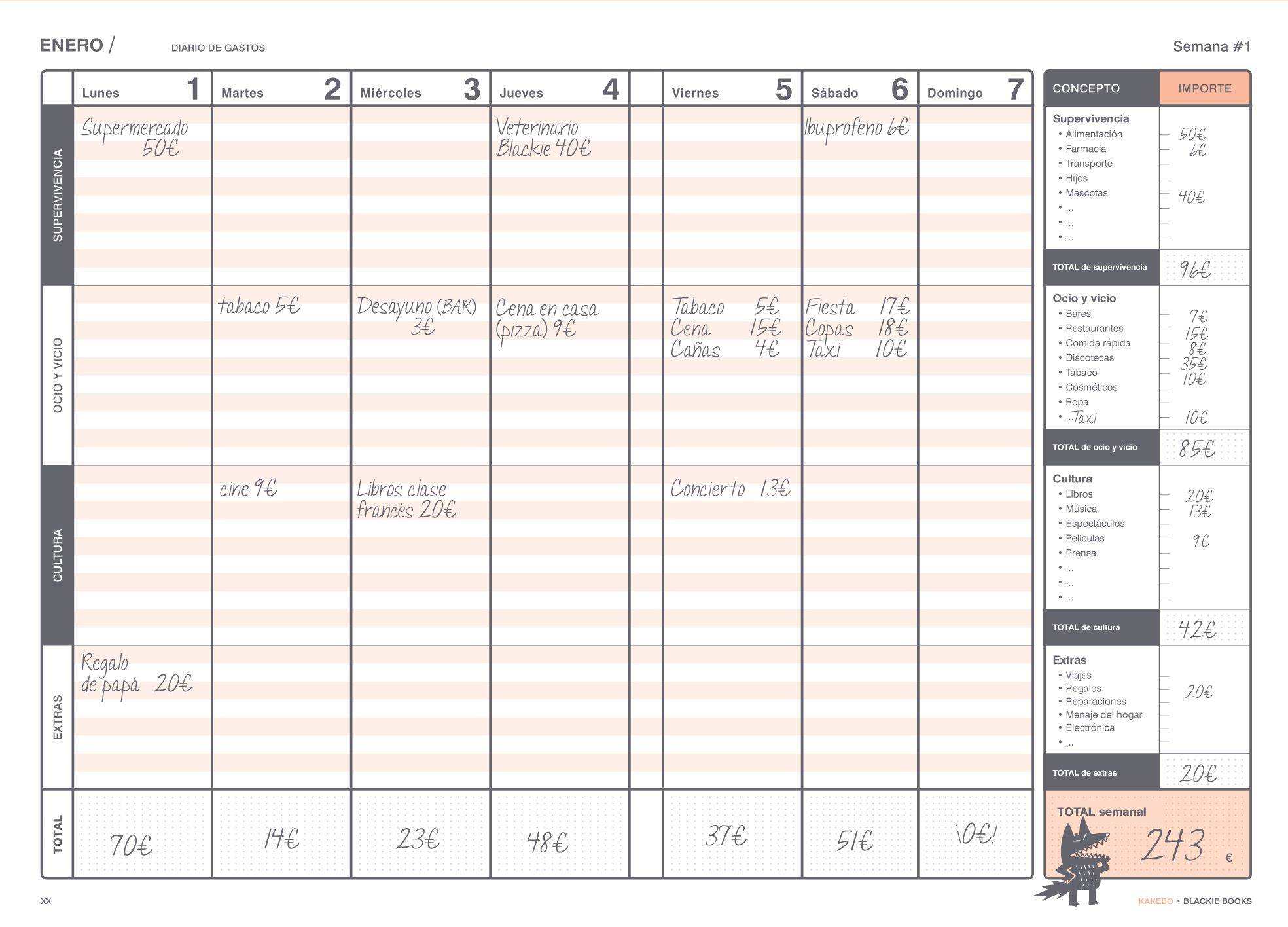

На страницах какебо зафиксированы все расходы и доходы семьи за месяц. Главная цель этого пункта заключается в том, чтобы у людей сложилось четкое представление о том, сколько они тратят и на что идут эти деньги. За счет получения этого знания, члены семьи смогут более рационально подходить к списку своих покупок, исключая из него пункты, которые им, в действительности, не нужны.

Это время для ухода за маленькими детьми: как объяснить пробелы в своем резюме

Экологично, доходно: одежда из вторсырья как бизнес – достоинства и недостатки

Деньги и спрос: стоит ли работать упаковщиком и какие зарплаты в регионах

Копилка важных советов в стиле “какебо”

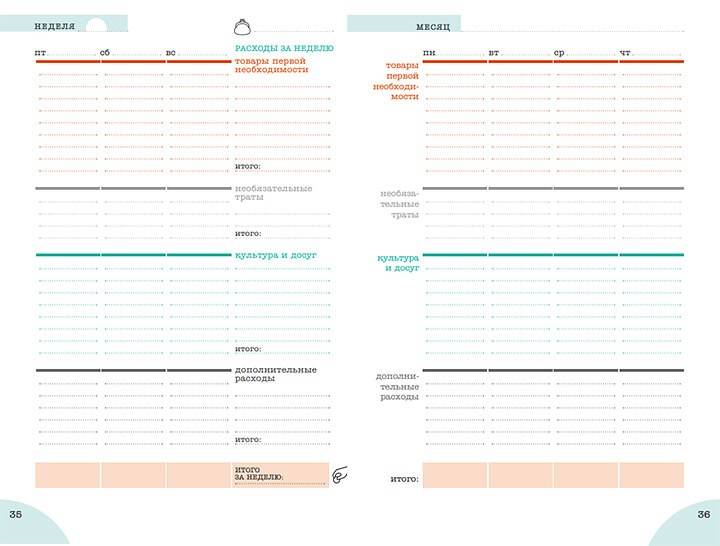

- Часть зарплаты, которую планируете потратить в течение месяца, равномерно разделите между неделями. Пообещайте себе не выходить за рамки еженедельной суммы. Если вы не израсходовали недельный бюджет целиком, используйте эти деньги на следующей неделе или отправьте в копилку. И никогда не забывайте в начале каждого месяца класть в копилку или на счет часть зарплаты!

- Планирование – союзник экономии. Особенно это касается продуктов питания. Контролируйте свои продуктовые запасы, проверяйте, какие продукты хранятся долго, а какие надо приготовить побыстрее. Составляйте меню на несколько дней и покупайте именно то и в том количестве, что надо для готовки. Таким образом вам не придется доедать остатки или просроченные продукты, и вы станете лучше питаться.

- Каждый раз, получая зарплату, откладывайте деньги на фиксированные расходы в конверт. Не забывайте и о других конвертах: бытовые расходы, развлечения и т. д. Оставшиеся средства кладите на сберегательный счет и старайтесь тратить только содержимое конвертов. Можно спокойно расходовать наличные, когда деньги на базовые вещи отложены заранее.

- Откладывайте покупки на месяц. Записывайте все, что хочется купить, отмечая дату и сумму. Если и через 30 дней вы все еще будете хотеть приобрести эту вещь, возможно, это не такая уж и бесполезная трата. Это хороший способ избежать импульсивных покупок, к тому же у вас будет время поразмыслить о своих потребительских привычках.

- Не покупайте дешевые вещи в целях экономии: всегда помните о соотношении “цена – качество”. Лучше один хороший свитер, чем десять посредственных. Качественные вещи дольше остаются как новые, к тому же вы избежите переполнения платяного шкафа.

∇

Да, и самый ценный – потому что самый приятный – совет.

Фото: ShutterstockТекст: Юля Шекет

Подписывайтесь на нашу страницу в Facebook

Как начать откладывать деньги каждый месяц и полностью рассчитаться с долгами

Вопрос о том, как сэкономить, волнует не одну семейную пару. А ведь невозможность отложить деньги на отпуск или на ремонт зачастую связана не с тем, что люди получают небольшую зарплату, а с тем, что они не могут грамотно распределять свой семейный бюджет.

Вижу цель, не вижу препятствий

Определение целей экономии станет главной мотивацией для создания денежных сбережений. От этого зависит около 90% финансовой экономии в семье. Ради поставленной цели можно научиться дисциплинированно и грамотно подходить к тратам.

Для этого необходимо написать цену желанной покупки, сумму, которая будет откладываться ежемесячно в дальнейшем будущем и время, необходимое для достижения этой самой цели. Такой подход поможет сфокусироваться на поставленной задаче, и станет незыблемой гарантией того, что сэкономленные средства не пойдут на покупку чего-то бесполезного или непервоочередного.

Наиболее распространенная причина неспособности экономить обусловлена отсутствием поставленной цели. Задайтесь ей и вы невольно начнете отказываться от спонтанных трат, чтобы не сворачивать с пути к чему-то большему

Как рассчитаться с долгами, чтобы копить деньги

Текущие долги явно не дадут возможности экономить деньги. Поэтому необходимо от них избавляться, и как можно быстрей. При этом известный автор книг о финансовой грамотности Бодо Шефер рекомендует откладывать деньги даже в процессе погашения долгов.

Для многих банковских учреждений и физлиц это не составит особого труда. К примеру, в месяц нужно отдавать 30 тыс. руб. Отдав всего лишь 15 тыс. руб., остальные 15 тысяч можно отложить в дальний ящик.

Таким образом, после погашения долга, на руках у еще вчера бывшего заемщика останется наколенная сумма денег. В то же время для использования такого метода необходима строгая дисциплина и самоконтроль.

Не менее действенный способ накопить хорошую сумму – это откладывать 10% с каждой своей зарплаты. Десятая часть дохода не так ощутима для семейного бюджета, зато к концу года она имеет все шансы превратиться в довольно приличную сумму.

Как правильно покупать продукты питания

Заранее составленное меню на неделю позволит грамотно распределить финансы на покупку продуктов питания, не тратясь больше той нормы, которая съедается. Для этого следует составить список покупок, и придерживаясь в магазине именно этого перечня, не отвлекаться на что-то другое, без чего можно легко обойтись.

Пользуясь скидочными и бонусными картами, можно существенно меньше тратиться на продукты питания и прочие первоочередные товары. Многое из списка стоит покупать в Интернете, имея возможность выбирать лучшую цену, не выходя из дома. Не стоит пренебрегать и кэшбек-сервисами.

Не отправляйтесь в магазин без заранее составленного списка, иначе вам не удастся избежать спонтанных покупок. Также не пренебрегайте предлагаемыми бонусами и акциями, ведь иногда они действительно работают

Экономная коммуналка

Никогда не следует откладывать на следующий месяц оплату коммунальных платежей, дабы не начать копить долги, ведь это непременно выбьет вас из колеи. А для того, чтобы эти траты были минимальными, следует установить индивидуальные счетчики на газ, воду и отопление, если, конечно, вы экономный потребитель.

Не лишним будет использовать в быту энергосберегающие лампы, а выключать из розеток бытовые приборы, которыми не пользуетесь, ведь даже в этом состоянии они имеют свойство потреблять энергию.

Обязательные и необязательные расходы или на чем не стоит экономить

А вот на чем уж точно не стоит экономить, так это на здоровье. Не нужно покупать дешевые аналоги лекарств, которые не приносят желаемого результата. Опасно переходить на некачественные продукты питания с целью экономии.

Отдых также входит в список того, на чем не стоит экономить. У уставшего человека снижается работоспособность и конечная эффективность труда, поэтому работать он будет малопродуктивно, а, значит, и зарабатывать станет меньше.

Можно сэкономить на выборе курорта или за счет уменьшения количества дней пребывания на море. Это же касается и занятий спортом. Выбирая самостоятельные занятия вместо дорогих спортклубов, можно существенно снизить расходы.

Обязательно составьте список первоочередных и необязательных покупок, и неукоснительно следуйте ему. Со временем вы можете вновь его проверить, убедившись в том, что многие позиции из второй колонки утратили свою актуальность

Пять японских секретов

В этой, казалось бы, рациональной и простой системе существует несколько хитростей, которые помогают копить. Для создания заначки придерживайтесь следующих правил Kakebo:

- Каждый день все монеты из карманов складывайте в копилку. В наших реалиях наиболее эффективным номиналом можно считать 1 и 2 рубля. То, что сегодня видится мелочью, через полгода превратится в весомую сумму.

- Все возвращенные долги отправляйте сразу в копилку или на депозитный счет. По сути, это уже не доход, а сумма из прошлого, которая была потрачена на помощь ближнему.

- Штрафуйте себя. Серьезно! За плохие поступки, сорванные тренировки, нецензурные выражения. А штрафы – откладывайте в кубышку. Вы будете в любом случае в выигрыше: либо станете более ответственным, дисциплинированным и выдержанным, либо разбогатеете.

- Разделите все свои деньги для текущих трат на 4 недели. Все, что не удалось потратить в 7-дневный срок — отправляйте в копилку.

- Все несрочные покупки подвергайте проверке «временем». Если через месяц вы все так же горите желанием купить электрогриль, то вперед. Забудете – значит, было и не нужно.

Бережем деньги каждый день

Мы совершаем покупки каждый день: будь то жвачка из продуктового магазина или платье из бутика. Мы советуем вам следующее: каждый день оставляйте в своей «копилке» какую-то сумму. Будь то даже 1 рубль. Если вы будете делать это каждый день, постепенно увеличивая сумму, то в конечном итоге вы придете к тому, что 20% вашей зарплаты окажется в копилке. Не верьте людям, которые говорят вам, что копить деньги — это глупо и невозможно, или что вы не зарабатываете достаточное количество денег, чтобы экономить. Подумайте лучше о том, на что вы тратите деньги и действительно ли вам необходимы эти вещи.

Что такое Kakebo (Какебо) простыми словами

какэйбо

какэйбо

Какебо простыми словами — это набор простых методов учета расходов и доходов семейства. Для этого создают специальные таблицы, в которых записывают планируемые траты, источники доходов, текущие расходы. Ведение таблиц позволяет точно видеть характер финансового поведения семьи и корректировать его с течением времени.

История возникновения системы Какебо

Феминистка душой и разумом, Хани Мотоко всегда стремилась найти компромисс между двумя идеями:

- Женщина равна мужчине во всех отношениях.

- Мужчины лучше женщин во всех отношениях.

Две диаметрально противоположные идеологии в начале 20-го века в Японии должны были сосуществовать для плавного перехода к современному обществу.

Хани Макото создала собственный журнал Fujin no tomo (Друг Женщины), в котором активно пропагандировала идею равенства женщины и даже ее превосходства в домашнем хозяйстве. Именно в этом журнале были заложены первые фундаментальные основы, на которых построено японское искусство экономии денег Kakebo.

Сам термин состоит из трех слов Ka-ke-bo, что означает «книга домашних финансов». Впервые это словосочетание прозвучало в 1904 году, и было популяризовано японками в течение всего нескольких лет. К середине 20-го века японская система экономии kakebo стала уже национальным достоянием и прочно вошла в бытовой оборот нации.

Радикальные способы

Я не сторонник радикальных методов, но некоторые уверяют, что им только такие и подходят. А значит, не упомянуть о них было бы несправедливо.

- Метод штрафов подойдет тем, у кого есть проблемы с самодисциплиной. Можно “штрафовать” самого себя за опоздания, лень, срывы дедлайнов, невыполненные обещания, импульсивные покупки. Естественно, все штрафы – в кубышку. Плюс этой техники в том, что вы всегда будете в выигрыше.

- Метод выживания предполагает оставить деньги только для элементарного выживания, а все прочие расходы убрать. Знающие люди уверяют, что за 21 день получится сформировать правильные финансовые привычки, научиться избегать соблазнов и стать более сознательным. А если не получилось – всегда можно повторить.

- Метод “разгрузочных дней”: по аналогии с разгрузочными днями в питании выберите два-три дня в неделю, когда вы совсем не будете тратить деньги. Некоторые могут сказать, что совсем не тратить не получится – за обед и проезд все равно платить придется. Это не совсем так. При желании можно ходить пешком или рассчитаться за проезд с помощью проездного (формально, вы же купили его в другой день), а обед взять из дома.

Главное, какой бы способ вы ни выбрали – не доводите свои действия до абсурда. Помните: в любом деле важны здравый смысл и баланс.

Как начать и не бросить?

Чтобы начать контролировать расходование личных финансов и семейного бюджета, нужно понять, для чего вам это нужно. Вам вечно не хватает денег и приходится одалживать у друзей за неделю до зарплаты? У вас неплохие доходы, но не получается скопить деньги на отдых? Ваш ребенок хочет поступить в престижный вуз, а денег на его обучение нет? Вам тесно жить в «двушке» и пора улучшать жилищные условия..? Во всех этих случаях необходимо начать планирование семейного бюджета.

С первого числа месяца записывайте все доходы и расходы и уже через несколько недель вы увидите, на что уходят деньги. Можно сразу сократить некоторые траты – перестать брать кофе навынос, пересесть с такси на общественный транспорт, брать с собой на работу еду.

После этого нужно расписать статьи доходов и расходов семейного бюджета и стараться не выходить за рамки запланированных трат. Если бросите, достижение финансовой цели отодвинется на неопределенный срок.

Деньги на вашу финансовую цель целесообразно хранить на счете в банке. Изучите предложения и найдите самое выгодное – с самым большим процентом. Лайфхак для тех, кто не может удержаться от соблазна снять со сберегательного счета тысячу-другую – выбирайте вклады, рассчитанные на определенный срок. К примеру, вы не сможете снять ни копейки с вклада целый год или более.

Сегодня банки предлагают следующие виды вкладов:

- Вклад до востребования – деньги можно снять когда угодно. По ним начисляются самые маленькие проценты.

- Срочный – такой вклад вы можете разместить на 3, 6 и 12 месяцев. Банки начисляют по нему уже более высокие проценты, но только если вклад пролежал весь установленный срок. В некоторых случаях вы можете снять деньги и раньше, но тогда процент по ним упадет.

Срочные вклады делятся на накопительные, сберегательные и расчетные. В первом случае вы можете добавлять деньги в течение установленного срока вклада. Деньгами с расчетного вклада можно пользоваться свободно. В случае со сберегательным счетом нельзя ни снять с него деньги, ни положить в течение установленного срока. Как правило, проценты по нему самые высокие. Однако лучше всего такие типы вкладов подходят для крупных сумм.

Как планировать и вести бюджет

Если взять финансы под контроль, удастся сократить ненужные траты и позволить себе крупные покупки.

Если правильно вести семейный бюджет, даже при среднем доходе можно многое себе позволить и суметь без долгов и кредитов сделать крупные покупки. Тут главное – дисциплина и самоорганизация.

Метод конвертов

Тем, кто только начинает вести учет семейного бюджета, рекомендуется начать с классического метода конвертов. Возьмите несколько конвертов и напишите на них «Продукты», «Коммуналка», «Одежда и обувь», «Секции», «Развлечения и рестораны» и т. д. Конвертов может быть сколько угодно. Когда получаете зарплату, раскладываете деньги по конвертам и в течение месяца тратьте не больше, чем отложили. Оставшуюся сумму кладите на счет.

Если деньги в одном конверте закончились, нельзя брать деньги из другого конверта или пользоваться кредитной картой. Тогда метод потеряет всякий смысл. Придется ждать, когда конверт пополнится, и в следующем месяце тратить средства более разумно.

Вместо конвертов для наличных денег можно завести разные дебетовые карты.

Этот способ позволяет не тратить много денег на развлечения и учиться экономить на покупке продуктов. Сделайте отдельный конверт для крупных трат (ипотека, кредит, обучение) и откладывайте туда средства в первую очередь.

4 конверта Крайнова

Популярен метод четырех конвертов Макса Крайнова. Он помогает сделать расчет семейного бюджета на неделю по нескольким категориям. Из месячного дохода нужно 10% отложить на вклад для крупных покупок или в сбережения. Еще часть денег откладывают на обязательные платежи.

Оставшиеся средства нужно разделить на 4,3. Сумма, которая у вас получится, и есть бюджет на неделю. Теперь нужно постараться не выходить за его рамки.

50 / 30 / 20

Начинать планирование семейного бюджета можно по формуле 50 / 30 / 20.

По ней рассчитать расходы можно следующим образом:

- 50% – обязательные расходы (коммуналка, кредиты, бензин, продукты);

- 30% – необязательные расходы (одежда, маникюр, кафе, путешествия);

- 20% – сбережения.

Нужно самостоятельно определить, какие расходы в семье являются обязательными. Возможно, 20% от дохода вы потратите на погашение кредитов и ипотеки, а в обязательную расходную часть 50% включите накопления.

Все эти схемы прекрасно работают и помогают научиться вести семейный бюджет, но они требуют времени, сил и дисциплины. Поэтому не все готовы применять эти методики и предпочитают жить без планирования финансов.

Правило 4 конвертов

Тоже довольно доступный и простой способ планирования семейного бюджета. Но тут предварительно понадобится сделать небольшой расчет.

Для начала нужно посчитать свой месячный совокупный доход и отложить 10% в “резервный фонд”. В идеале эти деньги нужно инвестировать, чтобы впоследствии они приносили пассивный доход.

После этого из оставшейся суммы вычтите все постоянные месячные расходы: коммунальные платежи, выплаты по кредитам, мобильная связь и интернет, “детские расходы” (кружки, секции, оплата школы, детсада) и т.д.

И только после этого, согласно правилу 4 конвертов, оставшуюся сумму надо разделить на четыре равные части и разложить их по конвертам – на каждую неделю месяца. Можно еще взять маленький конвертик на последние два-три дня месяца, поскольку, как мы знаем, в месяце чуть больше четырех недель.

Главное правило: за неделю тратить деньги только из одного конверта, не “перескакивая” на другой. На дворе только пятница, а вы уже все потратили? Придется питаться “подножным кормом” – иначе на следующей неделе деньги закончатся уже в среду.

Многие их тех, кто использовал этот метод, признавались, что втянулись достаточно быстро, и через некоторое время деньги в конверте даже начали оставаться. Что с ними делать? Вариантов на самом деле немало: можно потратить на удовольствия, можно положить на депозит, можно отложить в отдельный конверт на непредвиденные расходы.

Отличным решением будет комбинация всех трех вариантов.

Сосчитайте

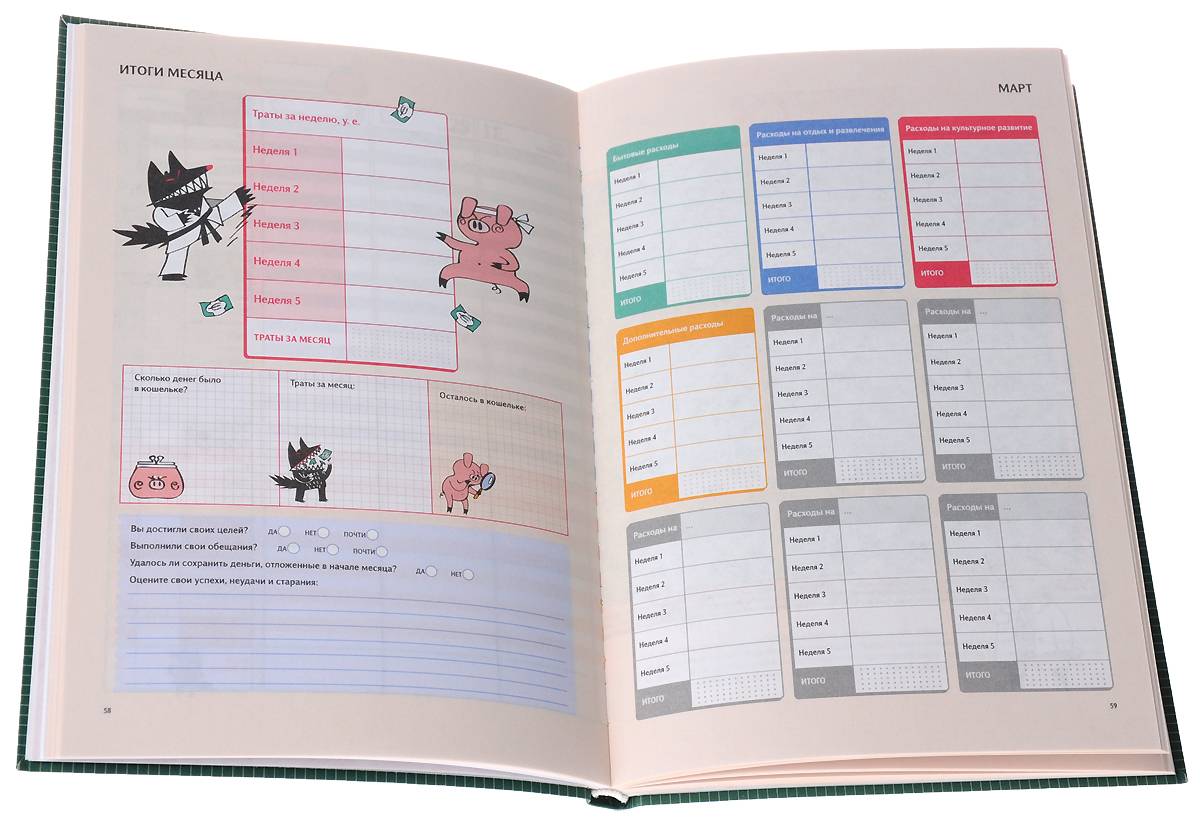

После выполнения первого пункта все, что остается вам делать, это ежедневно выписывать те расходы, что вы сделали в течение дня. В конце месяца вам нужно будет сосчитать общее количество средств, которое вы потратили за 30-дневный период, и осознать, какие из этих трат были необходимы, а какие — нет. Если вам удалось достичь поставленной цели относительно той суммы, которую вы бы хотели превратить в сбережения, то мы вас поздравляем. Однако это только первый шаг. Попробуйте еще раз взглянуть на свои траты. Возможно, среди них остались те, от которых вы могли бы отказаться без ущерба для своей жизни. Но даже если у вас не получилось достичь той цели, которую вы поставили перед собой в начале месяца, то помните, что у вас всегда есть шанс попробовать вновь. Это дело привычки. Через 1-2 месяца вы не сможете жить без нее.

Цель какебо не заключается в том, чтобы превратить вас в озлобленного жмота, который экономит на всем и вся и боится расстаться с лишней копейкой. Цель в том, чтобы вы стали более ответственно относиться к своим собственным финансам. Если вы будете придерживаться методики какебо в течение долгого периода времени, то велик шанс, что вы скопите кругленькую сумму, которую впоследствии сможете потратить на что-то приятное. Например, на поездку с детьми на море. Здорово, не правда ли?

Виртуальные вечеринки и другие способы наладить работу из дома

Сбежавший в Россию британский шпион проводит изоляцию под Москвой: ему уже 97

Вдова Сергея Доренко рассказала, будет ли ставить памятник на могиле мужа

Как распределить семейный бюджет на месяц

Планирование семейного бюджета не такое трудное занятие, как может показаться на первый взгляд. Есть доступные программы и специальные приложения для помощи в планировке своих доходов и расходов.

- Тетрадь и ручка – первое, о чем обычно вспоминают, когда хотят распределить семейный бюджет.

- Скачать таблицу для распределения денег в семье в Excel вы можете в шаблонах Microsoft и приспособить согласно своим собственным потребностям.

- Приложения для мобильных телефонов – можно быстро заносить все расходы в программу, следует только подобрать удобное для вас приложение. «Дребеденьги», Coinkeeper – хорошо подойдут для распределения и планирования семейного бюджета.

Мы предлагаем пошаговое руководство – как распределить семейный бюджет на основе таблицы Excel, которую можно скачать далее и адаптировать под себя.

Шаг 1. Определяем задачи

Экономия в целях экономии? Не путайте скаредность и распределение трат. Стремитесь к достижению цели и привыкайте экономить на несущественном.

- Целью на ближайшее время может быть современная электронная техника или погашение задолженности.

- Среднесрочной целью является приобретение новой машины, путешествие на море или в горы.

- Долгосрочные цели обычно строятся на вопросах о будущем, например, как распределить семейный бюджет с учетом ипотеки, как помочь детям и внукам.

Создавайте реальные планы, правильно ведите подсчет ваших доходов и расходов. Можете распределять финансы семьи с помощью таблицы Excel.

Шаг 2. Пересчитаем все доходы и траты семейного кошелька

Теперь необходимо изучить структуру вашего бюджета. Для начала напишите список всех источников прибыли: зарплата, стипендия, пенсия, проценты банка и другие варианты заработка в вашей семье.

Траты состоят из всех вещей, на которые уходят ваши денежные средства.

Распределите все расходы на постоянные и периодические платежи. Заполните все графы трат в таблице для планирования бюджета семьи, руководствуйтесь при этом своим опытом.

При распределении семейного бюджета не забывайте обращать внимание на условия проживания и потребности всех членов семьи. В таблице представлен короткий перечень категорий. Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов

Проанализируйте статьи трат, которые нужны будут вам для лучшего распределения финансов.

Зачастую в пункты прибыли входят:

- доход главы семейства (допустим, это муж);

- зарплата главного советника (жена);

- проценты банка;

- стипендия;

- социальные выплаты;

- дополнительный доход (например, репетиторство).

Траты делят на неизменные: установленные налоговые выплаты; страховка; оплата услуг связи. Здесь будут и 10 %, оставленные на непредвиденные обстоятельства в резерве.

Графа непостоянных трат:

- питание;

- здоровье;

- бензин;

- одежда, обувь;

- коммунальные платежи;

- личные потребности членов семьи (распределить отдельно);

- подарки к праздникам;

- оплата обучения;

- досуг;

- траты на детей.

Если вы хотите, таблицу можно дополнить или сократить, откорректировав пункты доходов и расходов.

Шаг 3. Следим за расходами на протяжении всего месяца

Оформить таблицу распределения семейного бюджета сразу не выйдет, сначала стоит узнать, куда и сколько денег вы тратите. На это уйдет пара месяцев. В таблицу Excel, которую вы скачаете, постепенно вносите ваши траты и адаптируйте ее под себя.

Задача на этом этапе – получить конкретное представление о распределении бюджета вашей семьи, увидеть совокупность расходов и в будущем корректировать их.

Шаг 4. Разделяем нужды и желания

Когда семьи начинают распределять свои расходы, они видят, что большие суммы денег тратятся на бесполезные вещи. Необдуманные, незапланированные покупки очень влияют на кошелек семьи, если заработная плата не так высока, при этом несколько тысяч рублей уходят незамеченными.

Отложите приобретение вещи, если вы не уверены точно, что она вам очень нужна. Подождите какое-то время. Если поймете, что вы до сих пор нуждаетесь в этом предмете, значит, это действительно нужная трата денег.

Маленький совет: не пользуйтесь кредитными и дебетовыми банковскими картами. Рассчитывайтесь наличными, так вы быстрее начнете экономить. Психологи выяснили, что человеку проще отдать виртуальные деньги, а не наличные.

Для скачивания есть таблица.

В чем суть?

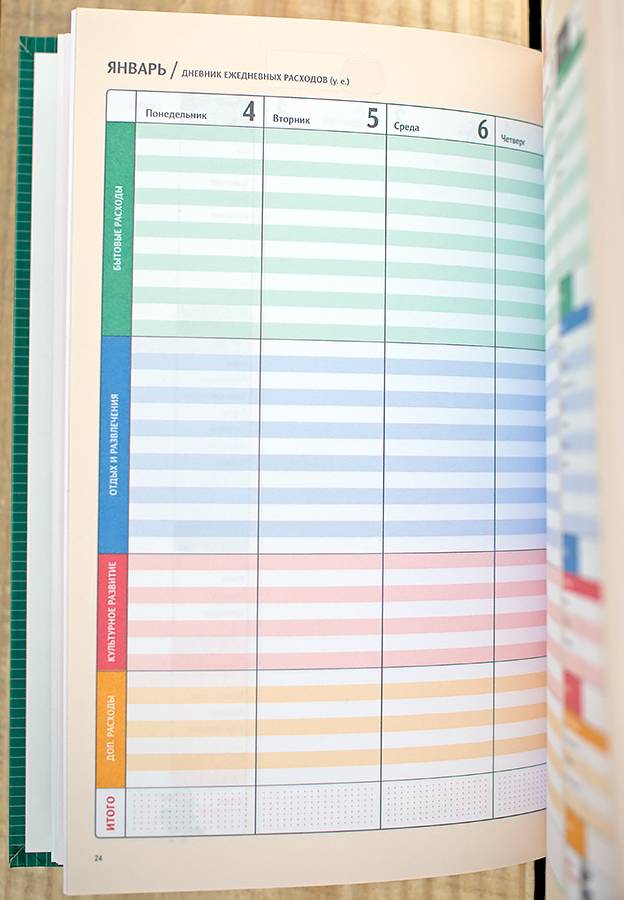

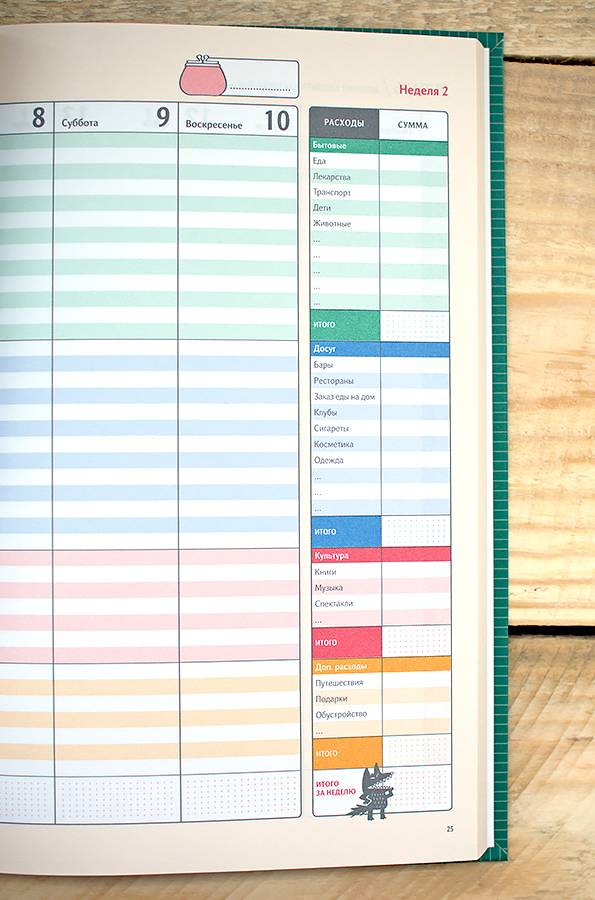

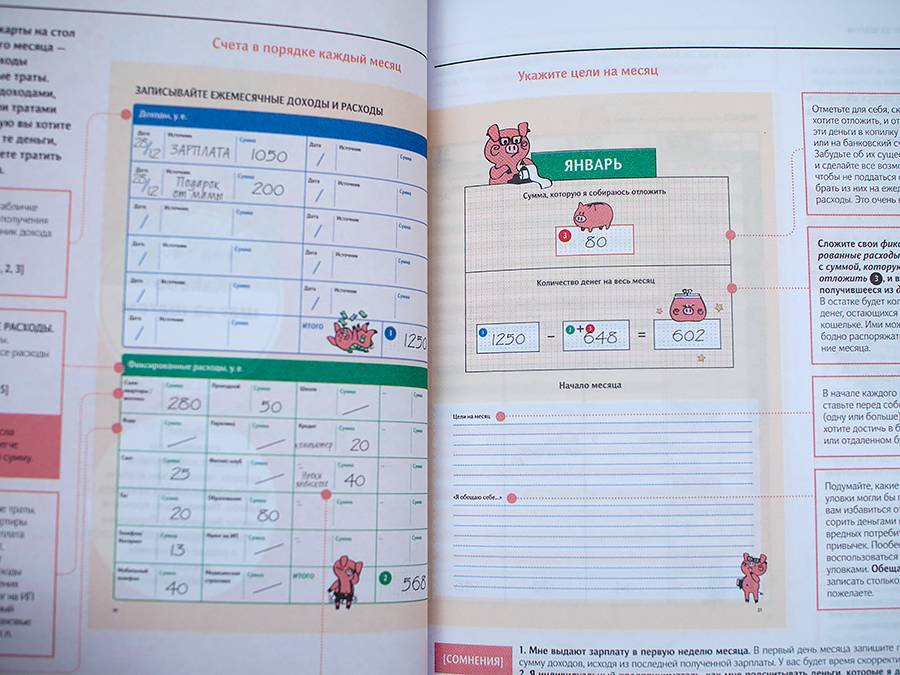

Для того, чтобы попробовать японскую финансовую систему, необходимо завести 2 блокнота. Один для планирования и подведения итогов месяца, второй – для фиксирования всех ваших трат в течение дня. Дисциплинированность и регулярное обновление записей крайне важны для понимания полной финансовой картины.

Со вторым, «ежедневным» блокнотом все понятно – просто записывайте каждую потраченную копейку, а вот первый блокнот нужно вести по определенным правилам. В нем нужно обозначить:

План доходов на месяц. Здесь требуется указать все приходящие средства: зарплату, возврат долгов, средства от продажи вещей, социальные пособия. Пункты, в которых вы уверены и которые под вопросом, можно отметить разными цветами.

План сбережений

Крайне важно обозначить конкретную сумму денег, которую нужно отложить, до начала месяца и до того момента, как вы начнете планировать расходы. Это убережет от крамольных мыслей о том, что вы не в состоянии отложить в этом месяце даже минимальную сумму.

План расходов. Эта графа нужна для отображения обязательных трат, повлиять на которые практически невозможно: коммунальные платежи, расходы на транспорт или аренду квартиры, мобильную связь, выплаты по кредитам.

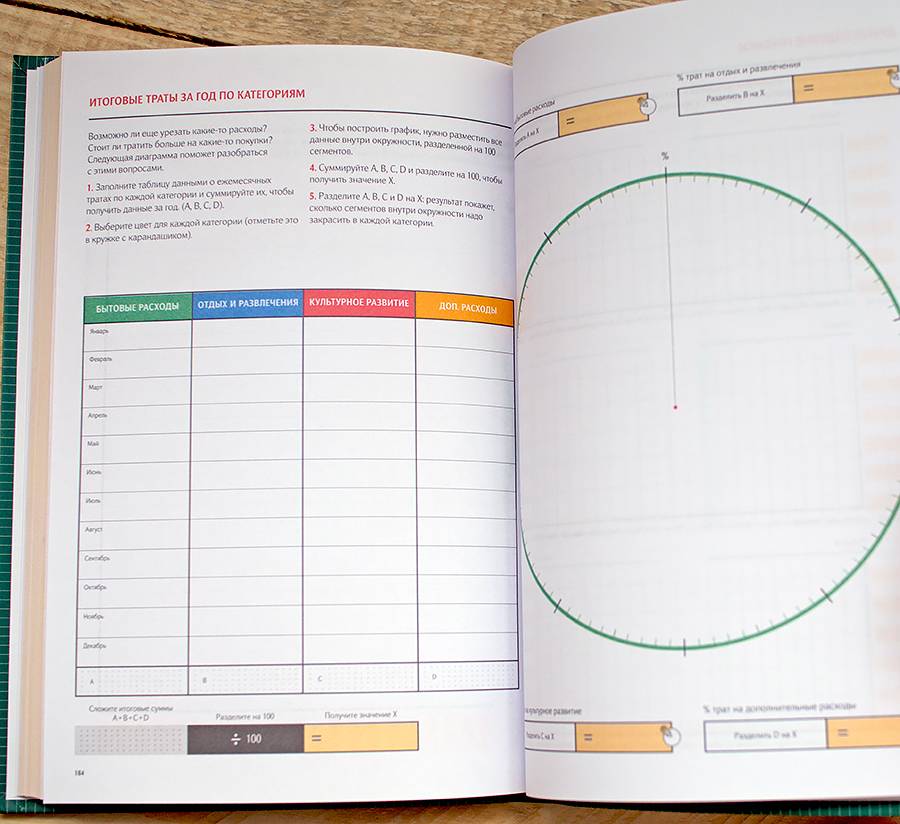

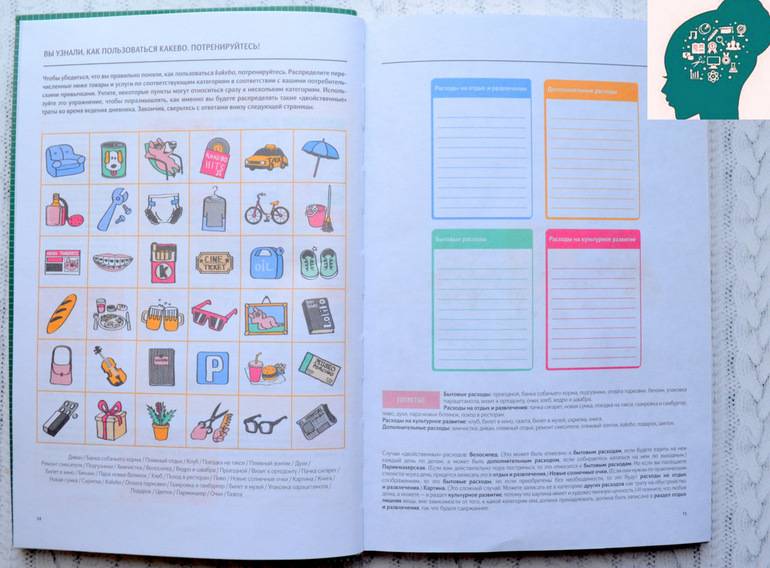

После вычета расходной части из доходной в вашем большом блокноте должна появиться определенная сумма, которой можно распоряжаться более-менее свободно. Создательница системы предлагает потратить ее, предварительно разбив на 4 категории:

- Расходы на жизнь. Здесь мы отмечаем все, что необходимо человеку для комфортной жизни: одежда, обувь, бытовая химия и, конечно, еда.

- Культура и образование. Это про мастер-классы, тренинги, посещение музеев.

- Развлечения. У каждого они свои, но для примера возьмем за основу посиделки с друзьями, кино, путешествия. В условиях пандемии более актуальными будут подписка на онлайн-кинотеатр или несколько увлекательных книг с доставкой на дом.

- Прочее. Здесь записываются все расходы, которые не попадают в три остальные категории.

Главное отличие этой части от «плана расходов», о котором говорилось выше – на эти траты вы можете влиять. То есть при желании или необходимости тут вполне возможно сэкономить.

Заключение

Метод kakebo несложен в использовании, а его основы актуальны в современной жизни. Помимо экономии, применение метода развивает самодисциплину, а также приучает нас выделять время на культурные ценности. Особенно полезен данный метод для тех, кто подвержен спонтанным покупкам.

Используя японский ежедневник kakebo, мы заново привыкаем писать от руки, как это делали в школе. Использование электронных средств, безусловно, дает много преимуществ, но иногда особая прелесть заключается в том, чтобы через несколько лет перелистать свои записи на бумаге. Система kakebo помогает многим людям сохранять свои деньги благодаря простому алгоритму планирования бюджета и ежемесячному подведению итогов.