«Совесть» — Онлайн Заявка на Оформление Кредитной Карты с Доставкой

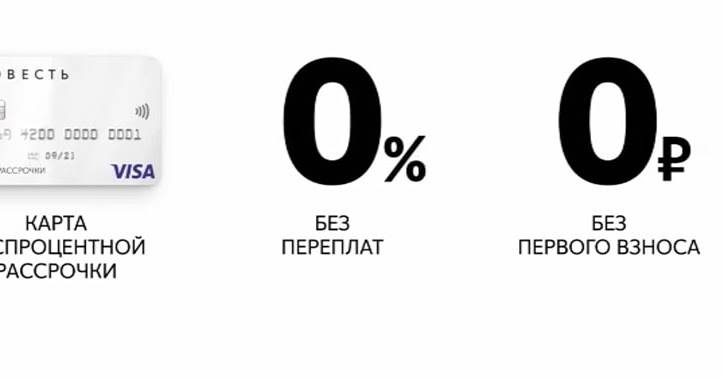

Главное отличие пластика «Совесть» от других кредитных карт – средства банка, хранящиеся на нем, можно использовать для покупки товара в рассрочку, а не в кредит. Разница между этими понятиями заключается в том, что при выдаче займа финансовое учреждение взыскивает со своего клиента проценты. В случае с рассрочкой никаких процентных ставок нет.

То есть, клиент может приобрести товар и оплатить его стоимость не сразу, а несколькими платежами, не переплачивая при этом. Такие предложения есть в некоторых магазинах, однако «Совесть» открывает доступ к гораздо большему числу торговых точек. Приведенные причины достаточны для того, чтобы задуматься об оформлении карточки.

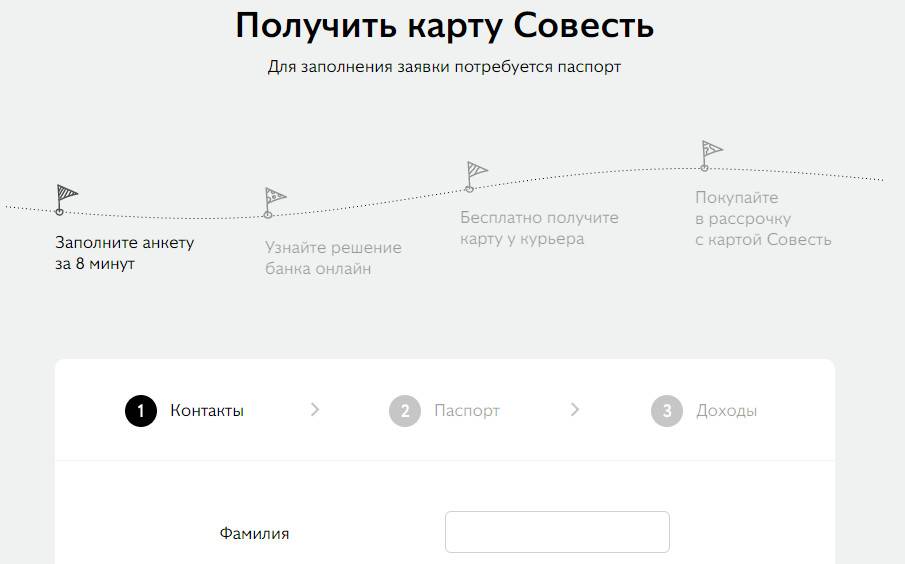

Заказать пластик можно в режиме онлайн. Для этого необходимо найти устройство с доступом к интернету, перейти на сайт карты и заполнить несколько форм. Общий порядок действий выглядит следующим образом:

- Нажать на кнопку (находится в центральной части открывшейся страницы).

- Перейти к форме заказа (пользователь автоматическим переместится в нижнюю часть сайта).

Появившаяся форма является предварительной. Ее необходимо заполнить. Сначала потребуется ввести:

- фамилию;

- имя;

- контактный номер телефона.

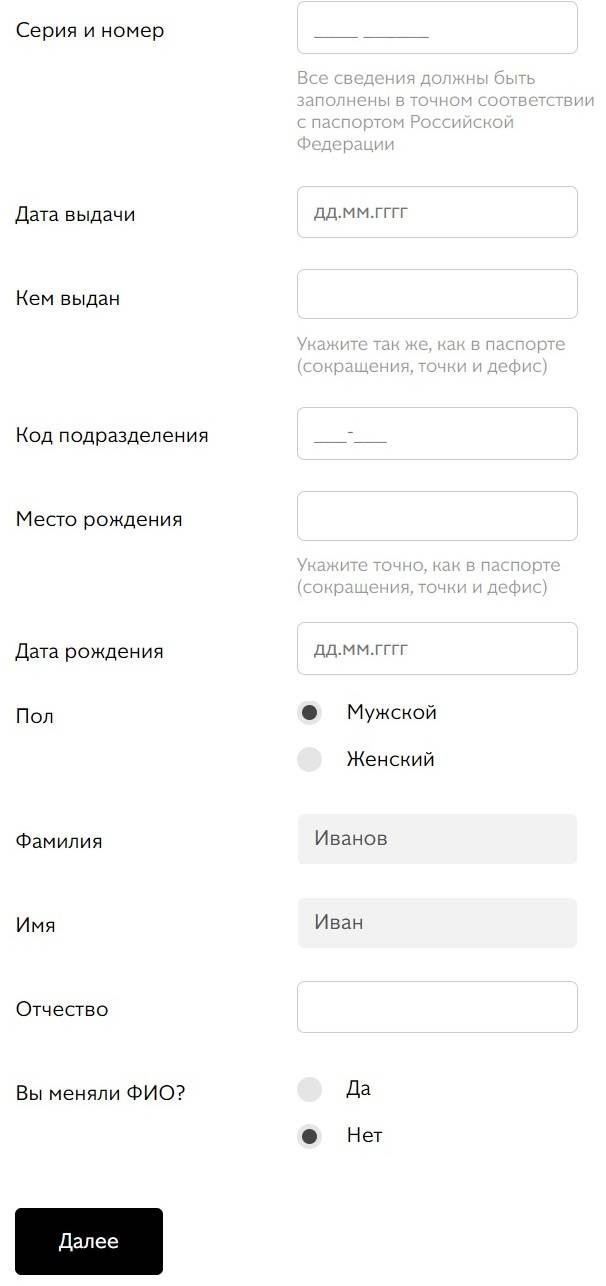

- серию паспорта, его номер, дату и место выдачи;

- пол;

- место и дату рождения;

- отчество.

- образования;

- семейного положения;

- количества несовершеннолетних детей;

- типа занятости.

- название предприятия;

- сфера его деятельности;

- стаж (общий и на последнем месте работы);

- занимаемая должность.

- кодовое слово (используется в случае, если надо будет обращаться в службу поддержки);

- адрес электронной почты пользователя;

- дополнительный контакт для связи.

В случае положительного результата с клиентом свяжется сотрудник банка, который сообщит, что делать дальше.

https://youtube.com/watch?v=kirQDJl0w1I

Карта «Совесть» – Условия Пользования Беспроцентной Рассрочки

По карте рассрочки используются средства, выделяемые банком. Они не принадлежат держателю пластика. Учитывая этот нюанс, финансовое учреждение предоставляет «Совесть» своим клиентам только на определенных условиях.

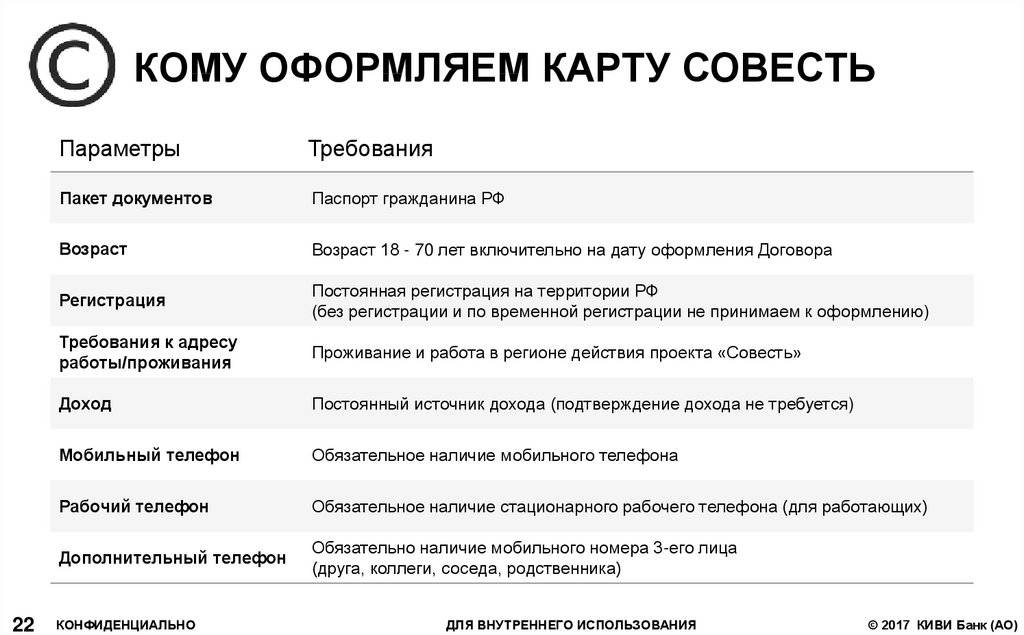

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

- Пластик предоставляется только гражданам Российской Федерации.

- Получить карточку могут граждане старше 18 и младше 65 лет.

- Обязательно наличие постоянного дохода. В принципе, во время подачи заявки можно выбрать статус «Безработный», однако все равно придется указать приблизительный уровень дохода. Также нужно быть готовым к тому, что его придется подтвердить.

- Гражданин должен обладать положительной кредитной истории. Негативные помарки в ней могут привести к отказу.

- Обязательно наличие телефона, а также устройства с доступом к интернету.

Также необходимо обратить внимание на еще один очень важный нюанс. Во время подачи заявки пользователь предоставляет информацию об уровне обязательных платежей, то есть: выплат по коммуналке, алиментам, кредитам и иным обязательствам

В соответствии с распространенной практикой, чем выше такая нагрузка, тем ниже шансы получить карту и высокий кредитный лимит.

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

Карта «Совесть» — Какие Документы Нужны для Оформления?

В соответствии с требованиями банка, размещенными на странице карты в интернете, от клиента требуется только предоставление паспорта. Этот документ нужно иметь при себе как во время подачи онлайн-заявки, так и при получении пластикового носителя.

Однако, как уже было сказано выше, на «Совести» будут храниться средства банка, а не клиента. Поэтому при определении кредитного лимита сотрудники финансового учреждения имеют право затребовать дополнительные бумаги. Среди них:

Однако, как уже было сказано выше, на «Совести» будут храниться средства банка, а не клиента. Поэтому при определении кредитного лимита сотрудники финансового учреждения имеют право затребовать дополнительные бумаги. Среди них:

- Справка о заработной плате (по форме банка).

- Дополнительный документ, удостоверяющий личность.

- СНИЛС.

- Пенсионное удостоверение.

- Сведения об уровне пенсии.

- Справки, подтверждающие наличие дополнительного дохода.

О том, что необходимо предоставить дополнительную документацию, пользователь будет оповещен сотрудником банка. Не факт, что подобное вообще потребуется, но нужно быть готовым к такому варианту развития событий.

Требования работника финансового учреждения в этом случае не будут нарушат законы и правила банка.

В чем подвох и чем отличается «Совесть» от обычной кредитки

Банковская карта «Совесть» действительно выгодна. В первую очередь это обусловлено тем, что это не кредитка, а именно карта рассрочки. Но все же есть несколько нюансов, которые могут уменьшить достоинства заведенной карты.

К таким моментам относятся платные опции. Максимальную выгоду можно получить только в том случае, если совершать покупки в магазинах-партнерах, пользоваться стандартным периодом рассрочки и не снимать наличные в банкоматах. При малейшем отступлении от этих условий приходится дополнительно оплачивать предоставляемые услуги.

Например, если держатель решил оплатить что-то в магазине, который не является партнеров Киви-банка по данной программе, то ему в любом случае придется подключать платную услугу.

Следует быть осторожным при пользовании картой еще и в том, что предложение подключить дополнительные услуги подразумевает продление периода рассрочки. А это может привести к тому, что, даже имея возможность рассчитаться быстро, клиент расслабляется, получив значительную отсрочку. Поэтому страдает финансовая дисциплина. К тому же, возникают дополнительные расходы.

Но несмотря на такие подводные камни, карта «Совесть» все имеет значительные отличия от стандартной кредитки:

- по кредитной карте льготный период всегда одинаков, а в случае «Совести» он может иметь разную продолжительность в зависимости от того, где была совершена покупка;

- у этого пластика нет никаких дополнительных комиссий при открытии кредитной линии. Нужно лишь совершить покупку, а потом в установленный срок рассчитаться с банком. В этом случае никаких дополнительных средств платить не придется;

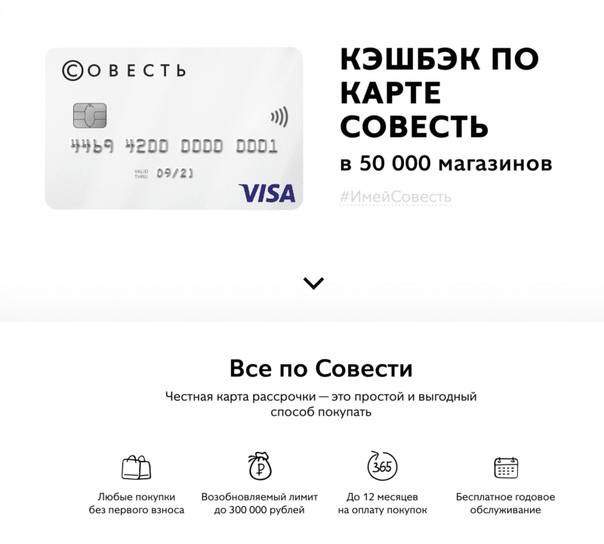

- карту выпускается и обслуживается бесплатно, за СМС-информирование также платить не нужно. У кредиток же, как правило, эти услуги платные;

- в случае с картой рассрочки банк-эмитент получает доход от партнеров, а покупатели имеют возможность при соблюдении базовых условий пользоваться кредитными ресурсами бесплатно.

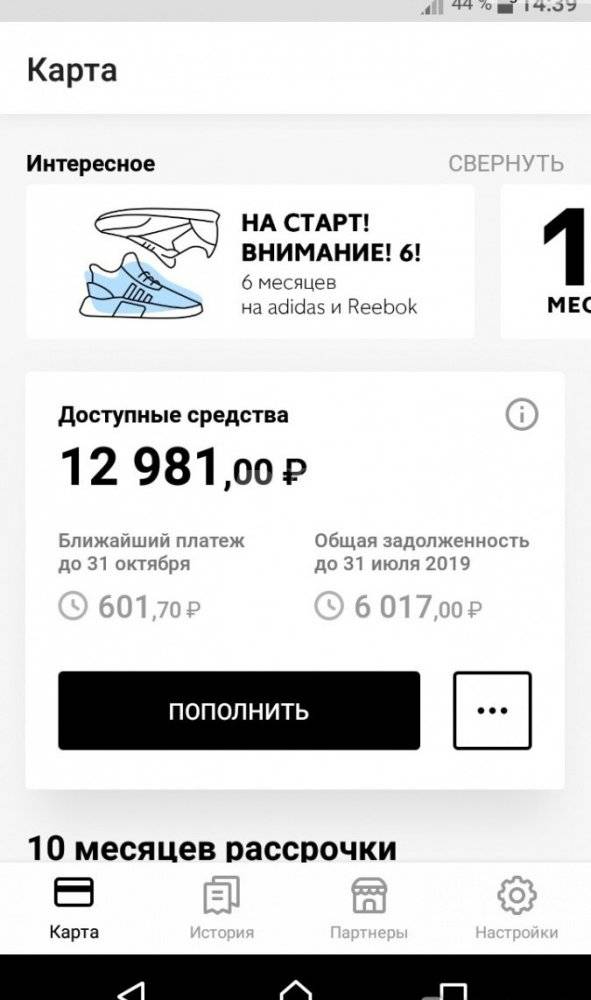

Лимит и сроки рассрочки у карты «Совесть»

Не устраивает стандартный срок рассрочки в 2-4 месяца? Любой каприз за ваши деньги! (скриншот: «Экономим с Умом»)

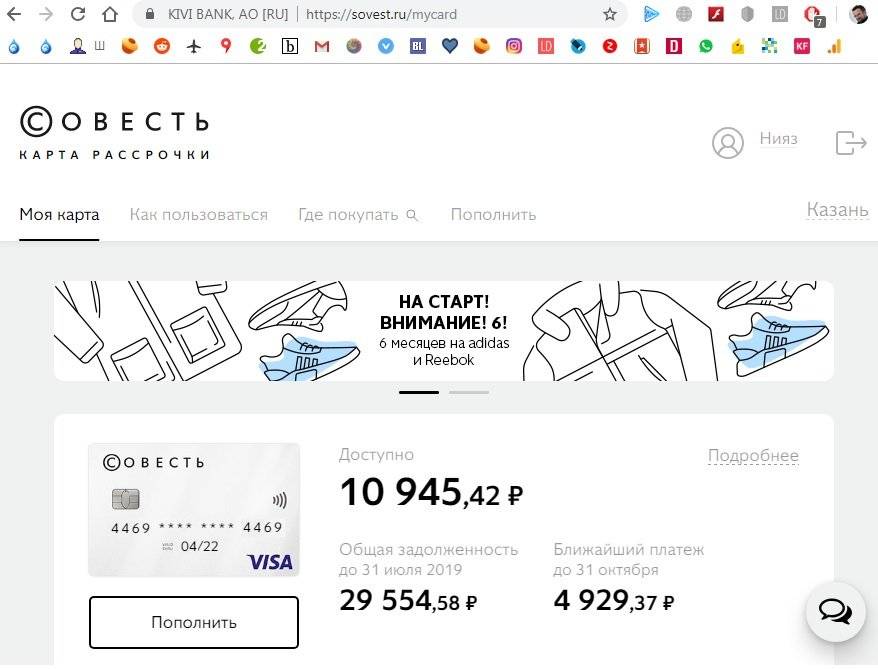

Лимит рассрочки устанавливается «КИВИ Банком» в диапазоне от 5,000 до 300,000 рублей. Величина первоначального лимита напрямую зависит от вашей кредитной истории. Чем лучше кредитная история — тем больше лимит.

Также стартовый лимит может быть повышен банком по мере вашего пользования картой. Если вы часто пользуетесь картой и делаете платежи в срок, то лимит начнёт увеличиваться. Через личный кабинет и мобильное приложение можно самостоятельно отправить запрос с просьбой о повышении лимита рассрочки.

В качестве лайфхака, могу посоветовать не пользоваться картой в первые 1-2 месяца после получения. Этим вы как бы покажете банку, что пока вам карта не нужна и вообще непонятно, будете ею пользоваться или нет. И чтобы склонить вас к использованию карты, банк может поднять лимит.

Именно по такой схеме я невольно поднял кредитный лимит по карте от «Тинькофф Банка» — сначала мне предложили бесплатное годовое обслуживание, а затем подняли лимит в 2 раза.

Если вам не хватает действующего лимита для совершения покупки, то можете положить на карту собственные средства. При этом учитывайте, что во время покупки сначала будут полностью списаны ваши деньги, а затем уже средства банка.

Что касается срока рассрочки, то он напрямую зависит от магазина, его финансовых возможностей и среднего чека. Чем выше средний чек, тем меньше срок рассрочки.

При этом первый платёж по рассрочке всегда делается в конце следующего месяца. Таким образом можно получить до 1 месяца дополнительной рассрочки, если делать покупки в первых числах месяца (например, за покупку 1 октября первый платёж нужно будет внести только 30 ноября).

Если стандартный срок рассрочки вас не устраивает, то его можно увеличить за деньги на срок до 10 месяцев.

Платная рассрочка на 10 месяцев

- на одну покупку, сделанную в ближайший месяц — 499 рублей;

- на все покупки, сделанные в ближайший месяц — 599 рублей;

- на все покупки, сделанные в ближайшие 3 месяца — 999 рублей.

Увеличивается срок рассрочки в личном кабинете или мобильном приложении. Деньги списываются с баланса карты.

Для магазинов, которые не являются партнёрами «Совести», рассрочка возможно только в том случае, если вы подключили соответствующую опцию. Стоит она 499 рублей, действует в течение 30 дней и даёт рассрочку только на 2 месяца.

Обратите особое внимание на то, что первые два варианта рассрочки на 10 месяцев, а также рассрочка в магазинах-непартнёрах подключается в формате подписки. То есть у вас произойдёт автоматическое продление использования опции, а значит и списание денег за это, по окончанию очередного периода, если вы не отключили опцию

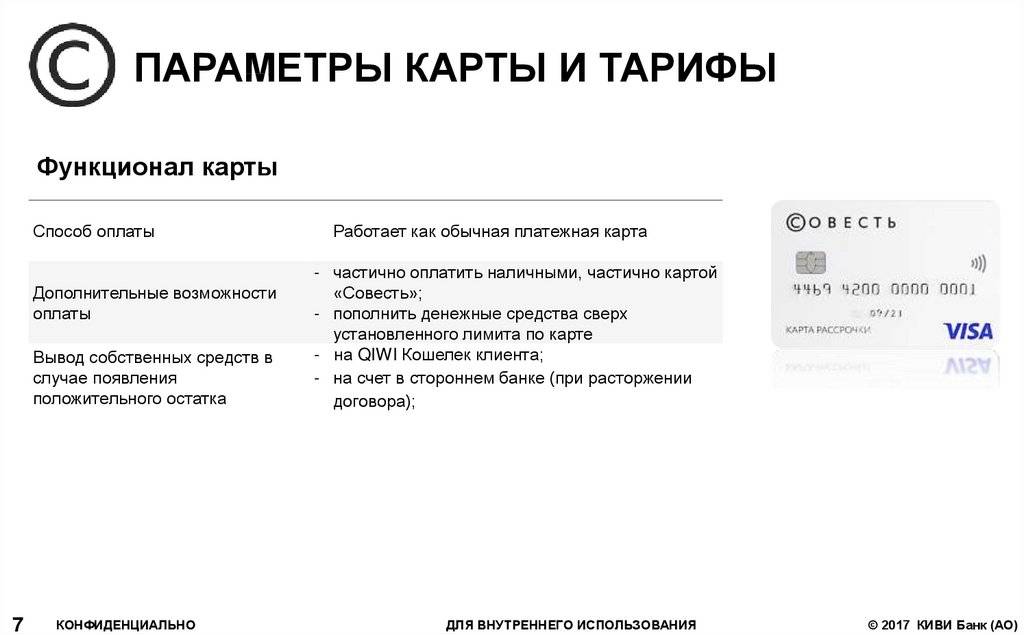

Основные правила оплаты карточкой Совесть

В отличие от обычной кредитки, Совесть относится к банковским продуктам, позволяющим пользоваться рассрочкой платежа в течение довольно длительного времени.

Чтобы использование заемных средств было приятным и удобным, необходимо заранее изучить правила действия карточки:

- Оплачивают любой товар, который предлагают многочисленные партнеры банка-эмитента.

- Доступна безналичная оплата услуг, оказываемых организациями, тесно сотрудничающими с банком Киви.

- Избежать начисления процентов позволит четкое соблюдение графика пополнения баланса.

- Платежи вносятся ежемесячно на регулярной основе, в размере, рассчитываемом с учетом оплат за прошедший месяц.

Пользоваться рассрочкой по карточке Совесть довольно просто, главное – соблюдать лимит и своевременно погашать одолженные у банка суммы, пополняя счет любым удобным способом.

Использование и пополнение

Возможности по расчетам картой Совесть практически безграничны, ведь в партнерскую сеть входят десятки тысяч точек розничных продаж, интернет-площадок, крупнейших компаний в транспортной, медицинской, туристической, автомобильной, топливной отраслях.

Не менее широк список магазинов, где можно купить продукты питания, товары для детей, лекарства и т. д. Единственное ограничение – география использования пластика. Изначально выпущенная для столичного региона, карта позволяет пользоваться рассрочкой в крупнейших мегаполисах страны. В планах банка-эмитента расширение географии и увеличение числа пользователей.

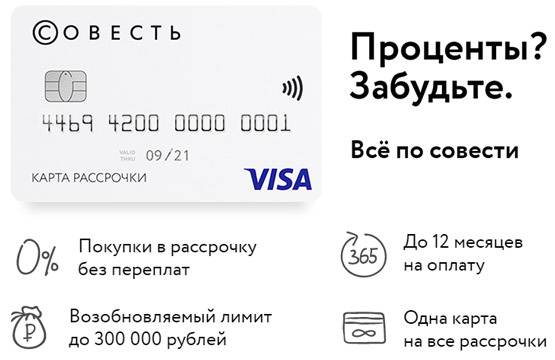

Особенностью карточки является абсолютная безвозмездность предоставляемой рассрочки. Это стало возможным, благодаря предоставленной партнерами банка скидке, что позволяет оплачивать покупки без взимания дополнительных процентов с клиентов.

Попав в тяжелое финансовое положение, держатель карточки сможет решить временные материальные затруднения, оптимально используя рассрочку от банка Киви, достигающую в отдельных случаях 1 года. Стандартные предложения партнеров, как правило, предоставляют меньший период рассрочки – на 1-2 месяца, однако даже такой период позволит решать финансовые проблемы без особого ущерба качеству жизни своей семьи.

Существует масса способов пополнить карту Совесть. На выбор клиенту Киви-банка предлагаются следующие варианты, как пополнить карточку:

- на сайте карты Совесть (по № карточки, телефону с безналичным списанием с дебетового пластика) с максимальным лимитом единоразового пополнения не более 75 тысяч рублей;

- через электронный кошелек Киви.

Кроме того, без комиссии внести средства на карточный счет можно:

- в салонах розницы Связной;

- в точках продаж Евросети;

- через офисы платежной системы CONTACT;

- в платежных терминалах МобилЭлемент, Qiwi.

Дополнительные опции на карте «Совесть»: подвох или эффективность?

Расширить возможности использования карты «Совесть» можно через дополнительные опции.

Покупки по всей России и за границей

Базовые условия по карте «Совесть» предполагает возможность покупок только у партнеров проекта.

Услуга платная:

- 599 рублей, чтобы 30 дней покупать во всех магазинах на территории России;

- 5% комиссии с каждой покупки за границей.

«Десятка»

Интересная опция «Десятка» позволяет увеличить период рассрочки у Партнера с базового до 10 месяцев.

Потребителю доступно три варианта:

- На следующую покупку, совершенную в течение месяца с даты активации. Комиссия составит 799 рублей;

- На 1 месяц на любые покупки. Стоимость активации 599 рублей;

- На 10 месяцев — распространяется на все покупки или оплату услуг. Комиссия за активацию 2990 рублей.

«Снятие наличных»

Подключение этой опции позволит получать наличные с картсчета в любых банкоматах на территории России.

Лимиты на снятие:

- Не более 7 500 рублей за одну операцию;

- Ограничение на снятие наличных в течение месяца устанавливается банком индивидуально для каждого клиента.

На снятую сумму действует рассрочка на 3 месяца.

За каждое снятие денег будет списана комиссия 599 рублей, и она неизменна вне зависимости от суммы операции.

Подвох дополнительных опций

Нужные опции вряд будут лишены подвохов. И подвох все-таки есть.

Помимо комиссии за оплату услуг, в некоторых опциях предусмотрено автоматическое продление.

Поэтому если пролонгация нецелесообразна, то услугу следует отключить.

Сделать это несложно, соответствующая возможность есть в личном кабинете и в мобильном приложении.

Периодические акции

Держатели карты «Совесть» могут участвовать в акциях, проводимых банком, в рамках которых можно получить:

- Кэшбэк при совершении покупок в определенных категориях;

- Вознаграждение для новых клиентов, которые оформили карту в определенный период времени.

Функционал

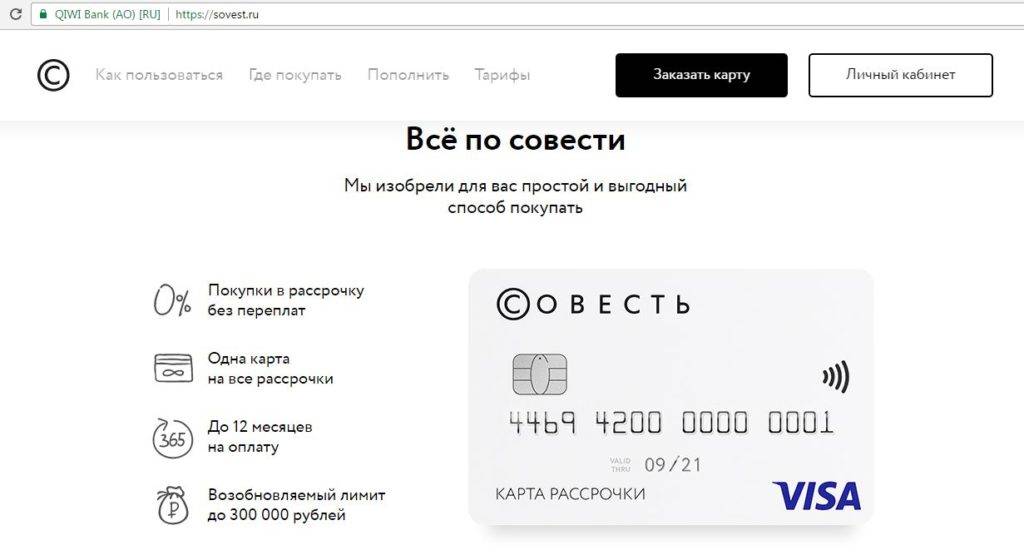

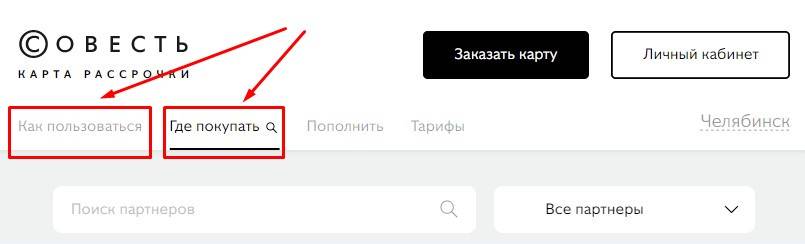

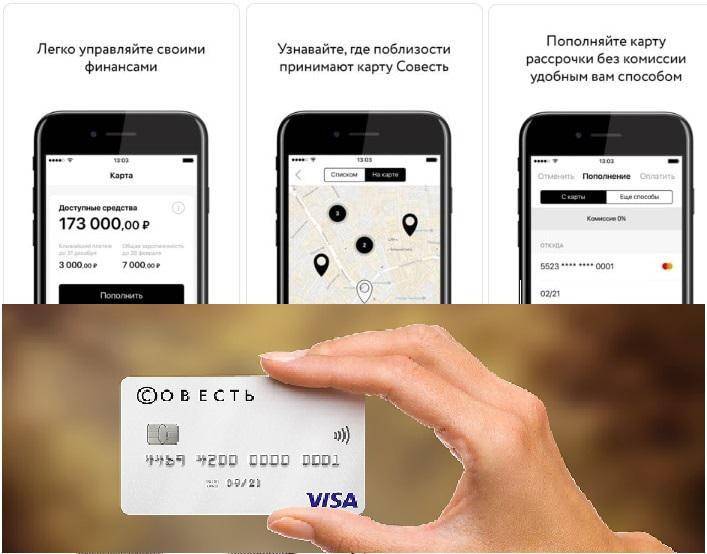

Для удобства пользователей разработчики сайта sovest.ru создали раздел «Где покупать», в котором размещен перечень всех партнеров в виде удобного каталога. Можете воспользоваться поиском или выбрать интересующие категории товаров и услуг. Все удобно и продумано до мелочей, поэтому быстро разберется даже новичок!

Для удобства пользователей разработчики сайта sovest.ru создали раздел «Где покупать», в котором размещен перечень всех партнеров в виде удобного каталога. Можете воспользоваться поиском или выбрать интересующие категории товаров и услуг. Все удобно и продумано до мелочей, поэтому быстро разберется даже новичок!

Еще на веб-портале предусмотрена функция пополнения счета. Простой перейдите в раздел «Пополнить», и перед вами откроется страница стандартного пополнения путем перевода с другой кредитки. Просто указываете номер, дату выдачи, CVC и сумму, а также указываете номер карточки или номер телефона, который к ней привязан.

Ниже на этой же странице вы найдете другие способы пополнения карточки рассрочки без комиссии и сможете получить подробную информацию о том, как это сделать. Все очень просто, поэтому разберется даже новичок, никогда ранее не использовавший аналогичные продукты.

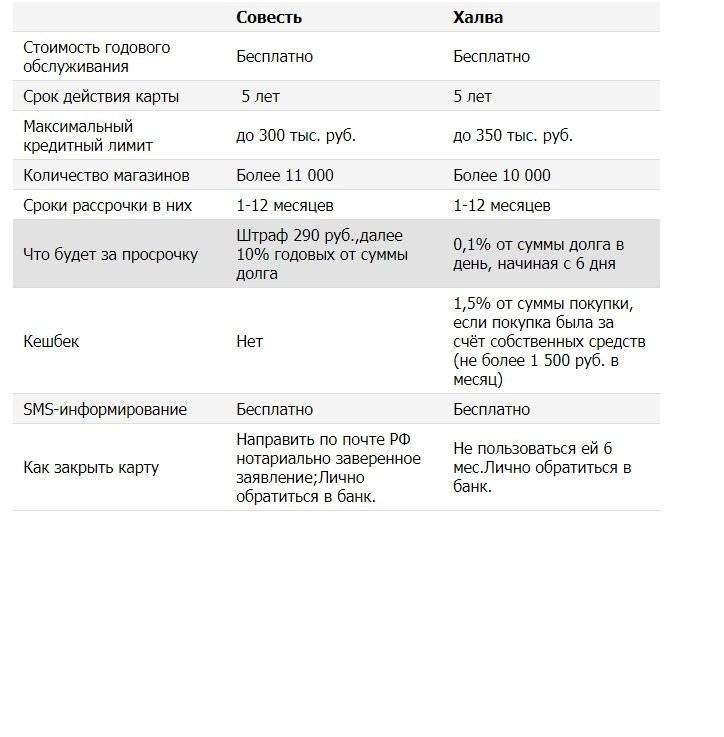

«Совесть» – Стоит ли Оформлять Карту Рассрочки: Халва vs Совесть

Таким образом, карта «Совесть» позволяет покупать разнообразные товары и услуги в рассрочку. Это интересный пластик, обладающий большим количеством преимуществ, хотя и ему присущи определенные недостатки и «подводные камни». Их можно избежать, если детально изучить правила использования карточки перед ее оформлением.

На данный момент в России работает больше 50 000 магазинов, принимающих этот пластик. Более того, платная опция «Везде» позволит пользоваться рассрочкой в торговых точках по всему миру. Отзывы о продукте смешанные. Одни пользователи хвалят работу банка, другие – критикуют. В любом случае, решение об оформлении нужно принимать на основании анализа всех мнений.

Что такое карты рассрочки

В отличие от кредитных банковских карточек, карты рассрочки позволяют приобретать самые разные товары, включая стройматериалы, бытовую технику и обычные продукты питания, без оплаты каких-либо процентов за пользование заемными средствами. По своей сути это обычные банковские карточки, используемые для покупок только в компаниях-партнерах.

Период рассрочки – это срок кредита, в течение которого проценты за пользование им не взимаются. Однако это возможно только при условии полного, а не частичного погашения кредита ежемесячными платежами в течение периода рассрочки, соблюдая сроки, указанные в Личном кабинете держателя пластика.

Вот как «работает» карточка:

- в банке открывается рублевый счет,

- заемщику предоставляется кредит на сумму приобретения,

- стоимость каждой новой покупки прибавляется к общей сумме рассрочки и соответственно распределяется по месяцам в виде ежемесячных платежей,

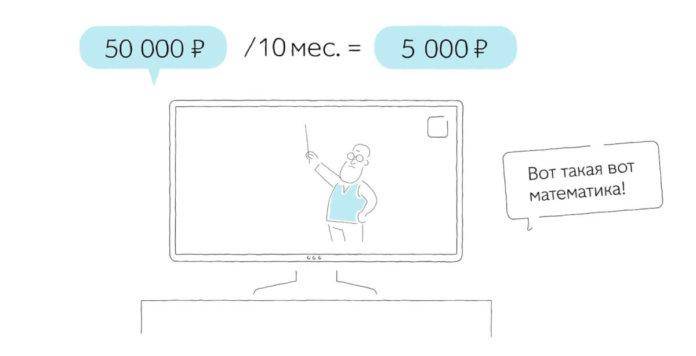

Рассмотрим на примере: вы купили смартфон за 12 000 рублей на 3 месяца и спортивную обувь за 6 000 рублей на 2 месяца. Значит, вы должны первые 2 месяца пополнять карту на 7 000 рублей (12000/3 + 6000/2), а третий месяц- всего на 4 000 рублей – это 1/3 стоимости смартфона.

Карта рассрочки должна обладать следующими качествами:

- возможность пополнения пластика собственными средствами,

- возможность увеличения карточного лимита,

- наличие онлайн-поддержки,

- моментальная рассрочка на все категории товаров.

Казалось бы, а какой интерес банкам выпускать беспроцентные кредитные карты? На самом деле каждый участник этой трехсторонней сделки имеет свою выгоду:

- Держателю карты нет необходимости копить деньги, чтобы приобрести понравившуюся вещь, тем более, если она продается со скидкой и вскоре может просто исчезнуть с прилавков. К тому же не нужно платить проценты за деньги на покупку, сделанную в рассрочку.

- Компании-партнеры банка приобретают новых клиентов и очевидный рост продаж.

- Банк также не остается внакладе, получая процент от прибыли компаний-партнеров.

Описание и подводные камни карты Совесть от банка QIWI

Один из наиболее популярных видов кредитования – целевые потребительские кредиты. Чаще всего это небольшие по размеру (до 50 тысяч рублей) займы, которые выдаются под конкретную цель покупки определенного предмета (электроника, бытовая техника, одежда, ювелирные изделия).

Такие услуги часто предлагается оформить непосредственно в магазине при покупке в рассрочку. Однако, такая форма получения кредита не всегда удобна.

Люди, которые часто покупают бытовую технику или другие ценные предметы знают, что не всегда есть возможность и время для оформления кредита непосредственно при покупке товара.

С другой стороны, заранее оформлять кредит наличными тоже не совсем разумно, никогда ведь не знаешь, понадобится ли он, а проценты – «капают».

В этом ключе очень интересной и популярной стала кредитная карта «Совесть» от КИВИ банка.

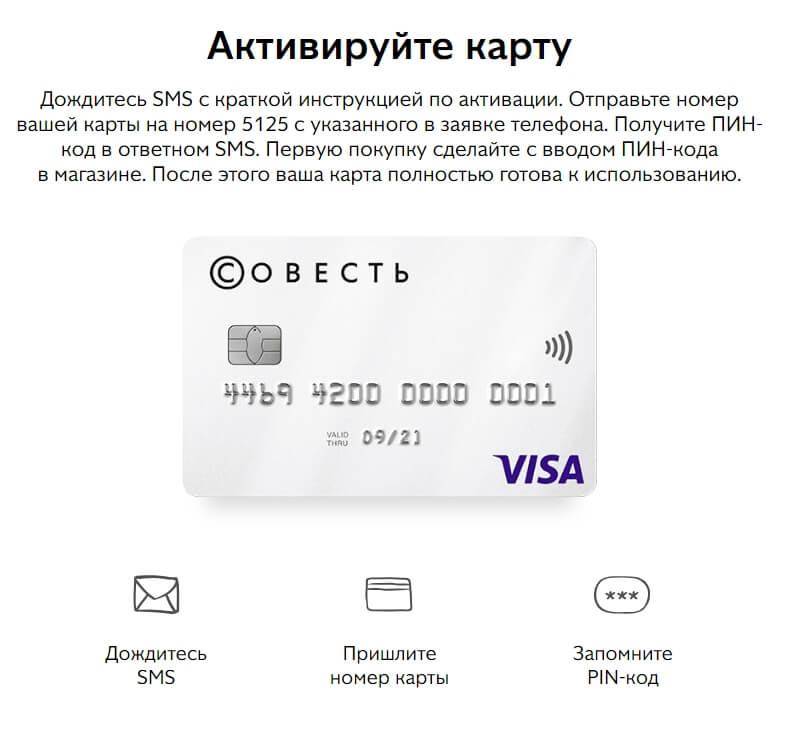

Этот банковский продукт совмещает в себе два вида займа в одном: возможность снятия денег с карты в кредит, и возможность приобретения товаров в магазинах-партнерах Киви-Банка. Работает это условие просто – необходимо оформить карту в интернете (со стандартным набором документов, главными из которых являются паспорт и код заемщика), а затем – получить и активировать ее.

Для каждого покупаемого товара или услуги продавцом определяется срок его погашения, на протяжении которого нужно ежемесячно пополнять баланс карты равными частями. Этот срок и является льготным, беспроцентным периодом пользования кредитными деньгами.

Сама выдача карты «Совесть» – бесплатна, так же, как и погашение кредита на протяжении льготного периода (в это время проценты не начисляются, то есть, сделав покупку на 10 000 рублей, через месяц нужно вернуть банку те же самые 10 000 рублей, без каких-либо процентов или комиссий).

Важной особенностью данного продукта является то, что оформить карту можно в любое время, через интернет. Далеко не все жители нашей страны живут в крупных городах, где есть банковские офисы и филиалы

А вот покупать продукты пользуясь картой можно везде, где есть подходящий магазин.

Самое главное, чтобы желаемый магазин или сайт входил в список партнеров, а стоимость приобретаемого товара или услуги не превышала действующий на карте кредитный лимит.

В связи с этим, многие желающие взять кредит пытаются понять, в чем подвох этой беспроцентной карты.

На самом деле, подвоха как такового нет – деньги действительно можно взять и вернуть не переплачивая. Единственный нюанс заключается в том, что услуга снятия денег наличными в банкомате при заказе карты отключена. То есть, «обналичить» кредит не удастся.

https://youtube.com/watch?v=B6V9WHgm2WE

Второй подвох заключается в том, что кредит является льготным только в том случае, если заемщик следует установленному графику погашения. При задержке в очередном платеже, заемщик может быть оштрафован на сумму 290 рублей (за каждый пропущенный ежемесячный платеж), и кроме того, должен уплатить пеню в размере 10% годовых от суммы задолженности.

В целом, такие условия вполне адекватные и приемлемые, и если деньги берет ответственный и серьезный человек, пользоваться картой «Совесть» ему понравиться.

Самое главное не забывать выплачивать взятую в долг сумму, при чем делать это нужно строго каждый месяц. Однако, тех, кто надеялся таким образом получить 100 или даже 300 тысяч рублей, возможно, придется огорчить.

На основании этих данных, банк и принимает решение, какую сумму займа можно позволить выдать новому клиенту, и она далеко не всегда велика.

Тем не менее, в пользовании картой «Совесть» нет никакого серьезного или непонятного подвоха – если кредитный лимит открыт, карта активирована, то может быть очень удобно делать небольшие покупки в магазинах и сервисах, которые сотрудничают с банком QIWI.

Карта Совесть магазины партнеры

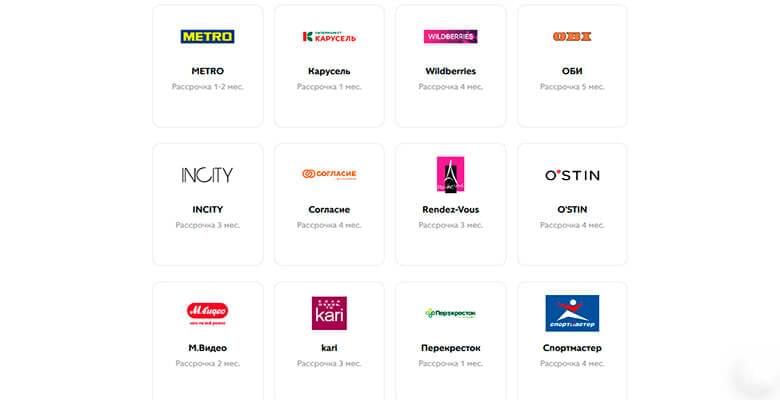

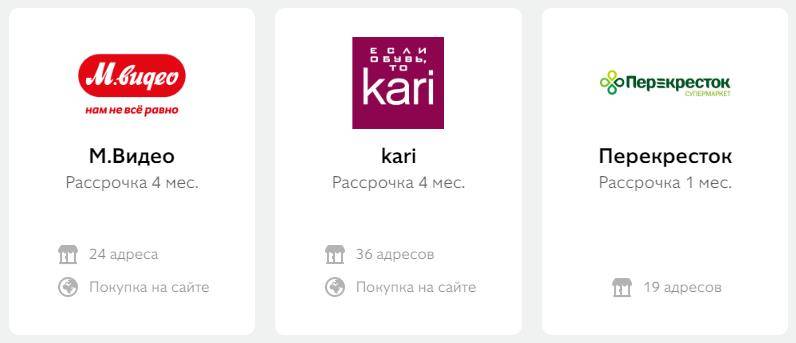

Важно понимать, что этой карточкой можно рассчитаться не во всех магазинах. Карта рассрочки Совесть принимается только в сети партнеров Совести (сегодня это более 50 тысяч компаний):

- М Видео;

- OBI;

- Эльдорадо;

- Иль Де Ботэ;

- Детский мир;

- Burger King и многие другие.

Полный перечень партнеров можно найти по адресу: https://sovest.ru/categories. Список постоянно обновляется, и условия рассрочки также могут измениться. Например, сегодня в Детском мире можно получить рассрочку всего на 1 месяц, а в магазине «585 Золотой» – на 7 месяцев. Поэтому перед покупками лучше уточнить актуальные условия принимающего карту рассрочки Совесть магазина.

Регуляция и лицензия Киви Банк

Изучение регуляционного вопроса — обязательный этап в выборе организации для сотрудничества с каким-либо банком. Документация позволяет убедиться в честности и прозрачности условий работы компании и обезопасить себя от мошенников. Разберем вопрос регуляции Киви Банка.

Лицензия и регулятор

В соответствии с документацией, выставленной на сайте sovest.ru, Киви Банк работает с опорой законодательную базу Российской Федерации, имея лицензию ЦБРФ под номером 2241. Лицензия позволяет предоставлять организации финансовые услуги для граждан России.

Служба поддержки QIWI Банка

Сервис предусматривает много различных способов связи с менеджером технической поддержки. Клиент может выбрать подходящий вариант для себя:

- телефон: 8-800-510-2014;

- электронная почта: help@sovest.ru;

- форма обратной связи на сайте sovest.ru;

- онлайн-чат на сайте;

- через приложение на телефоне.

Пользовательское соглашение sovest.ru

Пользовательское соглашение — документ, обязательный к изучению каждому клиенту, который планирует оформить кредитную карту. В нем находится информация об обязанностях обеих сторон, условиях предоставления услуги, правилах пользования картой. На сайте sovest.ru такую информацию можно изучить в документе «Общие условия выпуска и обслуживания карты». Так, согласно документу, клиент может в любой момент полностью или частично погасить задолженность. Для этого не нужно писать отдельное заявление и оповещать банк:

Вносить платеж рекомендуется каждое пятое число календарного месяца. Однако на сайте также можно найти информацию о том, что платеж необходимо вносить до конца месяца, который следует за расчетным. Это обусловлено тем, что возможна задержка в зачислении средств:

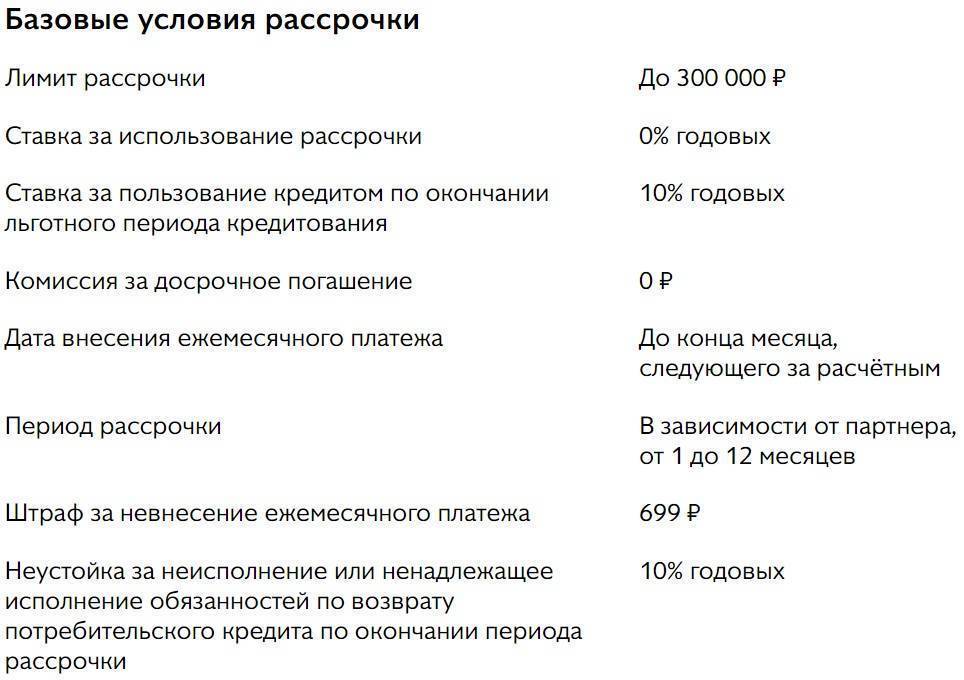

За просрочку ежемесячного платежа назначается штраф в размере 699 рублей. Также возможна неустойка в размере 10% годовых за несоблюдение обязанностей по возвращению кредита в момент окончания периода рассрочки:

В случае систематического несоблюдения периодов погашение платежа банк может заблокировать карту клиенту:

Карта предоставляется в исключительно личных целях и совершение с помощью нее предпринимательской деятельности запрещено. Если пользователь будет систематически совершать финансовые операции, который банк посчитает несовместимыми с его доходом, то карта может быть в последующем заблокирована. Каким образом определяется максимальная сумма для совершения операция, в документе не указано:

Также клиенту могут отказать в получении кредитного лимита без объяснения причин. Из отзывов самих пользователей следует, что получение карты курьером — еще не гарантия дальнейшей активации карты: