Потребительский кредит Россельхозбанка в 2020 году. Оформить заявку и получить ответ из банка всего за 30 минут

Вас заинтересовал потребительский кредит наличными, который предлагается в Россельхозбанке в 2020 году? Сегодня мы рассмотрим условия некоторых наиболее популярных программ от этой компании и расскажем, как можно подать заявку на его получение.

Оформить заявку и получить ответ из банка всего за 30 минут

Что такое потребительское кредитование?

Сюда относят ссуды, которые выдаются на неотложные нужды, причем эту цель необязательно афишировать. Иными словами, вы можете получить денежные средства на любые направления — ремонт квартиры, покупку мебели, оплату лечения, покупку туристической путевки для отдыха и т. д.

Очень важно, что вам не нужно письменно подтверждать цель обращения и расходования денег. Вы можете разделить полученную сумму на несколько направлений, чтобы, к примеру, приобрести что-то для себя, а заодно помочь детям или внукам. Россельхозбанк ценят люди старшего поколения, а также жители небольших городов, где данная компания предоставляет множество специализированных программ для пенсионеров, садоводов, владельцев ЛПХ

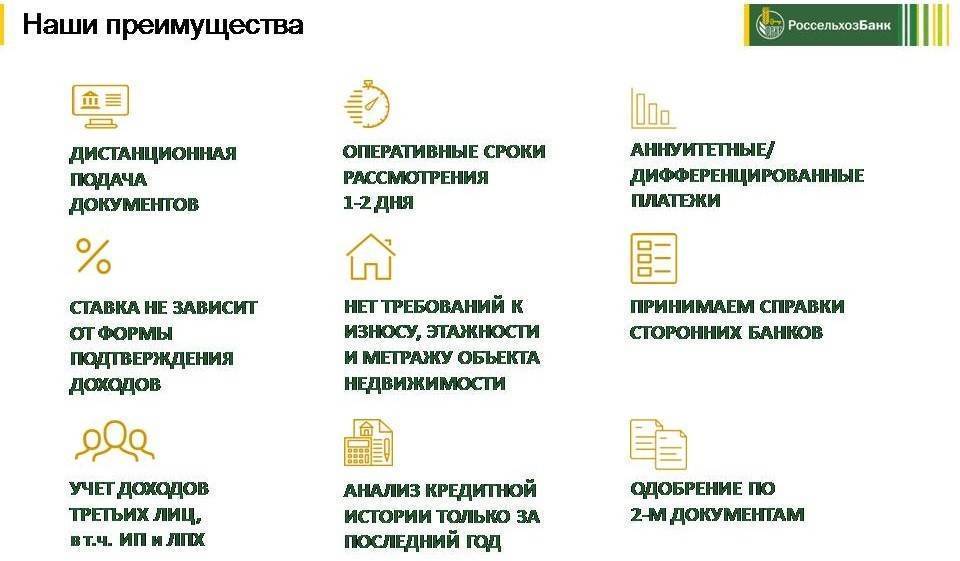

Особенностями являются следующие позиции:

Россельхозбанк ценят люди старшего поколения, а также жители небольших городов, где данная компания предоставляет множество специализированных программ для пенсионеров, садоводов, владельцев ЛПХ. Особенностями являются следующие позиции:

- Нет комиссий за сбор информации и оформление кредита;

- Ежемесячные платежи могут быть аннуитетными или дифференцированными;

- Возможно досрочное погашение;

- Доходы можно подтвердить справкой по форме банка.

Какие в Россельхозбанке есть программы?

На сегодняшний день в компании есть несколько предложений, которыми могут воспользоваться физические лица. Они могут быть целевыми, т. е. выдаваемыми на определенные направления по сниженной ставке, так и нецелевыми. Рассмотрим их условия более подробно:

«Пенсионный» — доступен заемщикам до 75лет, которые могут предъявить пенсионное удостоверение. Для них действует ставка от 10% до 17,5% годовых, оформить можно сумму от 10 тыс. до 500 тыс. рублей на любые цели со сроком возврата от 1 года до 7лет

Обратите внимание, что надбавки действуют за отказ от страхования и при обращении за займом в возрасте от 65-ти л. и старше (за каждый из пунктов + 6,5%). Где еще можно кредитоваться пенсионерам, рассказываем здесь;

Где еще можно кредитоваться пенсионерам, рассказываем здесь;

Произвести предварительный расчет кредита можно при помощи онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Акции

Программа «Хорошая история» — в том случае, если у вас в любом банке уже есть положительная кредитная история, т. е. ранее вы уже оформляли и успешно возвращали здесь кредит без просрочек, то вы можете получить новый займ на лояльных условиях. Акция действует до 01.06.2019 года.

- ставка от 9,9% до 13,9% годовых,

- сумма до от 10.000 до 750.000 рублей,

- срок действия договора — от 1 месяца до 5 лет,

- без обеспечения и комиссий,

- срок рассмотрения заявки — не более 3 дней,

- без страхования идет прибавка в размере + 4,5 п. п. к базовой ставке.

Чтобы снизить переплату, вы можете предложить банку обеспечение. Обеспечением будет служить поручительство не менее 1-го физического лицо (возможно и юридического лица).

Для зарплатных клиентов действуют различные акции, например: при оформлении займа до 50000 на 1 год выдают под ставку от 11,5% годовых, если нужна сумма от 200 тысяч, процент начнется от 14,5%.

Требования к заемщику

Воспользоваться потребительским кредитованием может заемщик старше 18лет (при наличии обеспечения) и от 23лет без него, имеющий гражданство РФ и стаж работы от полугода. Для зарплатных клиентов минимальный стаж — от 3-ех месяцев, для пенсионеров, получающих пенсию в Россельхозбанке, нет требований по данному вопросу.

При оформлении кредита понадобятся:

- паспорт,

- справка о доходах,

- документы о семейном положении и детях,

- военный билет для мужчин младше 27 лет,

- копия трудовой книжки.

Для ИП, владельцев ЛПХ, адвокатов, военнослужащих, нотариусов и др. категорий граждан могут быть запрошены иные бумаги, список уточняйте в банке.

Телефон для получения консультации — 8 (800) 200-02-90 (бесплатный для всех регионов РФ). На официальном сайте Россельхозбанка можно подать заявку на получение потребительского кредита наличными.

Реструктуризация долгов

Если перспективы улучшения финансового состояния у клиента отсутствуют, и в реструктуризации отказано, долг начинает расти. Благодаря программам государственной поддержки, часть долгов по оплате ипотеки и потребительских займов частично возмещаются государством.

Федеральный закон «О несостоятельности» предусматривает реструктуризацию долга по кредиту посредством открытия специального счёта физическому лицу, признавшему себя банкротом. Порядок процедуры регулируется пунктом 5.1 Ст. 213.11, который начал действовать с 23 июня 2016 года. Средства, поступающие на специальный счёт, должны направляться на определённые цели. В случае с реструктуризацией – на погашение задолженности.

Откуда поступают средства на спец счёт гражданина-банкрота? Это могут быть:

- суммы, вырученные от реализации имущества, указанного в качестве залога.

- задатки от участников распродажи имущества должника.

- средства для расчёта с кредиторами.

Банк заинтересован в контакте с заемщиком и предусмотрел более мягкие способы решения проблемы.

Оценка заемщика

- Минимальный возраст – 21 год.

- Максимальный возраст – 65 лет. Если заемщик привлекает созаемщика, а также на момент наступления 65-летнего возраста уже проходит больше половины срока кредитования, то граница повышается до 75 лет.

- Российское гражданство.

- Прописка на территории РФ.

Также предъявляются требования к рабочему стажу. Он должен составлять от полугода на текущем месте и от года за последние 5 лет. Если заемщик имеет хорошую кредитную историю в Россельхозбанке или получает зарплату на счет, открытый в нем, то стаж снижается до 3 месяцев на текущем месте и до 6 месяцев в общем. Пенсионерам, которые получают выплаты на карту данного учреждения, могут иметь любой общий трудовой стаж.

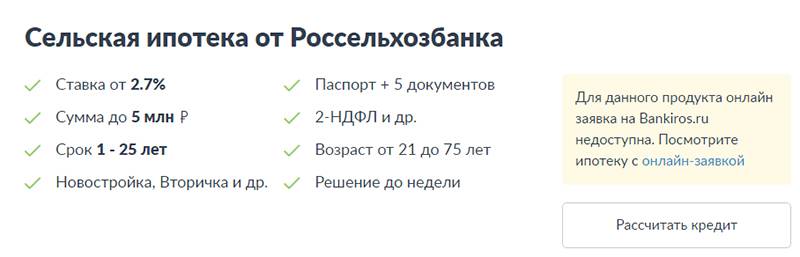

Общая информация про сельскую ипотеку от Россельхозбанка

Программа от Россельхозбанка «Сельская ипотека» со сниженными ставками.

Программа от Россельхозбанка «Сельская ипотека» со сниженными ставками.

Компенсация дохода кредитора предусмотрена из федерального бюджета. Поэтому государством утверждены основные правила программы. Банк вправе корректировать отдельные действия только в рамках действующего законодательства.

Воспользоваться льготами без ошибок можно после изучения важных деталей

Рекомендуется обратить внимание на ограничения по регионам и целевому использованию займа

Законодательство

Действующие нормативы установлены специальным Постановлением Правительства РФ от 30.11.2019 № 1567. Предоставление государственных субсидий организовано с целью выполнения контрольных показателей проекта комплексного развития соответствующих территорий.

Особенности программы:

- перечень кредитных учреждений составляет Министерство сельского хозяйства РФ;

- объем финансирования утвержден решением правительства;

- приобретаемое имущество должно соответствовать утвержденным критериям;

- размер субсидий зависит от ключевой ставки ЦБ РФ.

Из приведенных положений можно сделать вывод об ограниченной общей сумме займов. Если лимит исчерпан досрочно, продление финансирования утверждается отдельным постановлением. Кроме региона, заемщику надо проверить соответствие объекта недвижимости установленным критериям.

Срок действия программы

Компенсация предусмотрена для договоров, которые заключены не ранее 2020 г. На реализацию плана в федеральном бюджете предусмотрены средства до 2,3 трлн руб. Программа действует по 2025 г. включительно.

Регионы-участники: список населенных пунктов

Приобрести недвижимость с применением этой ипотеки можно на всей территории России за исключением Москвы и Санкт-Петербурга, муниципальных образований (МО).

Перечень поселений утверждают органы исполнительной власти соответствующего субъекта РФ. В категорию подходящих включают города с численностью зарегистрированных постоянных жителей не более 30 000 человек.

Цели, на которые можно воспользоваться льготой

Ипотеку на льготных условиях предоставляют для покупки у частного собственника (компании, ИП) жилой недвижимости. Дом приобретают совместно с земельным участком.

Допустимо применение договора купли-продажи (ДКП) либо договора участия в долевом строительстве (ДДУ). Нельзя заключить аналогичную сделку с инвестиционным фондом или его управляющей компанией.

Договорные отношения можно оформить с ИП либо ЮЛ. Допустима покупка земли на соответствующей правилам территории с последующим возведением объекта недвижимости. Для рассматриваемых ситуаций срок завершения строительных работ ограничен — не более 24 месяцев от даты получения ссуды.

Главные преимущества

Базовые условия ипотеки закреплены нормами законодательства. Поэтому исключены существенные изменения условий по причине коррекции коммерческих интересов отдельного банка.

Также надо отметить следующие особенности:

- минимальную процентную ставку;

- длительный срок займа;

- возможность выбора аннуитетной или дифференцированной схемы погашения задолженности;

- отсутствие требований к семейному статусу.

Кредит по программе предоставляют на вторичное жилье и новостройку. Заемщику необязательно проживать (работать) в деревне. Достаточным условием является размещение объекта недвижимости в сельской местности.

Условия сельской ипотеки.

Условия сельской ипотеки.

Как оформить сельскую ипотеку в Россельхозбанке

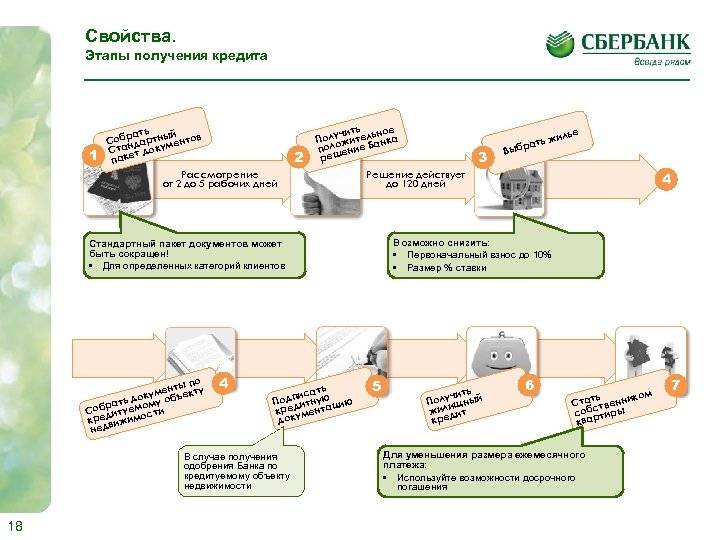

Чтобы оформить ипотеку Россельхозбанка для сельской местности, потенциальному заемщику необходимо выполнить следующие действия:

- Подать заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Адрес ближайшего филиала и время его работы можно узнать по телефону горячей линии.

- Дождаться решения. Максимальный срок рассмотрения заявки на сельскую ипотеку РСХБ — 5 дней. В случае одобрения у вас будет 120 дней для того, чтобы предоставить документы по выбранному объекту недвижимости.

- Получить решение банка о соответствии выбранного объекта.

- Подписать кредитную документацию и договор заимствования в банке. Внимательно ознакомьтесь с условиями и графиком платежей на данном этапе.

- Зарегистрировать сделку в госорганах. Это можно сделать как электронным способом, так и при личном посещении МФЦ или Росреестра.

- Дождаться регистрации и осуществить расчеты с продавцом.

Программы кредитования

Банком предлагается несколько кредитных программ:

- Жилье ЖК в Царицыно – приобретение строящегося или готового жилья у застройщика. Ставка – от 7,5%, первоначальный взнос – от 20%, сумма выдаваемого кредита – от 100 тыс. руб. до 8 млн. руб., срок – до 30 лет. Одним из условий банка является обязательное страхование здоровья, жизни и залогового имущества.

- Жилье ЖК 1147 – приобретение строящегося или готового жилья у застройщика. Ставка – от 9%, первоначальный взнос – от 20%, сумма выдаваемого кредита – от 100 тыс. руб. до 8 млн. руб., срок – до 30 лет. Как и в предыдущей программе страхование является обязательным условием.

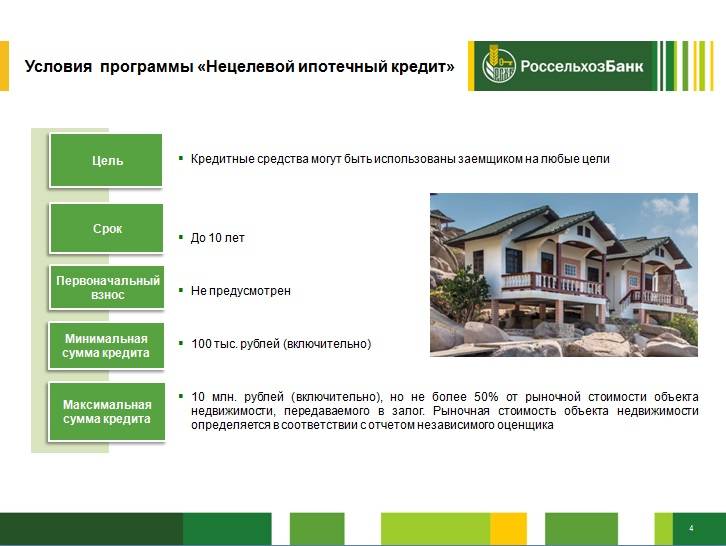

- Ипотечное жилищное кредитование – этот вид кредитования доступен лицам в возрасте от 21 года до 65 лет. Процентная ставка от 12,9%. Предоставляются суммы от 100 тыс. до 20 млн рублей сроком до 30 лет. За полученные деньги можно приобрести новое жильё или купить его на вторичном рынке. Также кредит выдаётся под покупку дома с участком, незавершённого строительного объекта, отдельного земельного участка. Валютой кредита является рубль. Погашение займа производится ежемесячно. Начальный взнос 15-50% в зависимости от вида приобретаемого жилья. Покупка апартаментов требует 30% первичного взноса. В качестве залога выступает приобретаемая недвижимость. Страхование здоровья производится по желанию заёмщика. Договор заключается в отделении банка. А страхование залоговой недвижимости (квартиры или дома, которые берутся в ипотеку) является обязательным условием. Средства поступают на счёт клиента.

- Ипотека по двум документам. Кредитование доступно лицам в возрасте от 21 года до 65 лет. Процентная ставка 13,4-14,4%. Предоставляются суммы от 100 тыс. до 8 млн рублей сроком на 30 лет. На эти деньги можно приобрести квартиру или дом с участком. Максимальна сумма займа для регионов составляет 4 млн рублей. Валюта кредита – рубль.Выплаты производятся ежемесячно. Первоначальный взнос от 40%. Залогом выступает приобретаемое жильё. Не требуется подтверждения платёжеспособности и страхования здоровья.

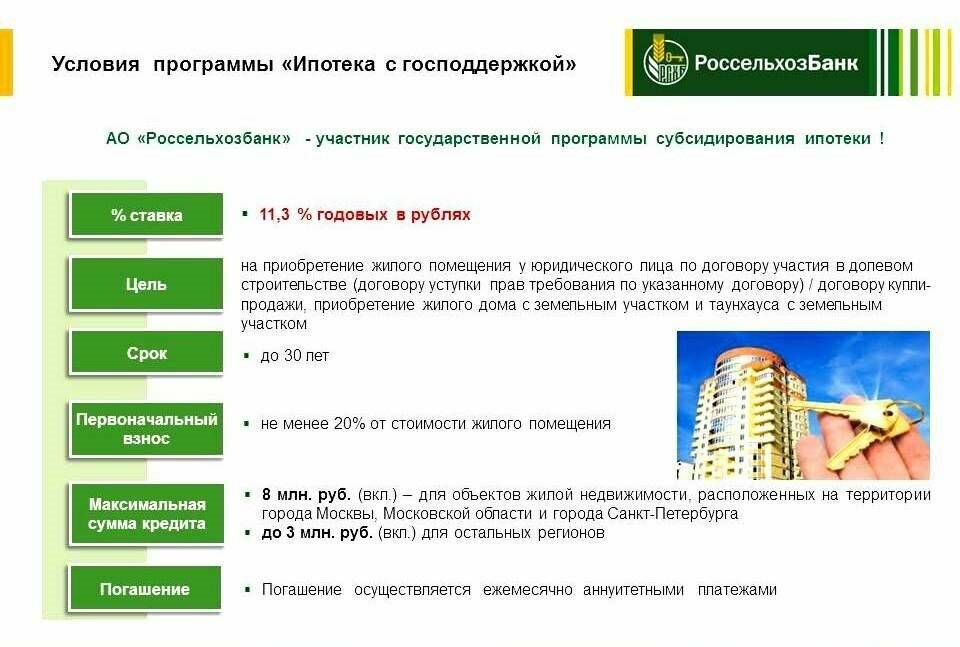

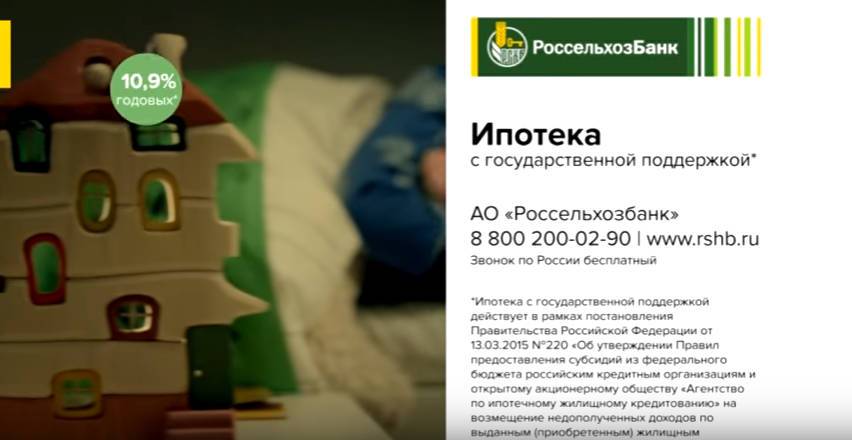

- С государственной поддержкой – этот вид кредита доступен лицам в возрасте от 21 до 65 лет. Процентная ставка от 11,3%. Доступный размер кредита от 100 тыс. до 8 млн рублей. Сумма выдаётся на срок до 30 лет. На полученные деньги можно приобрести готовое или строящееся жильё. Кредит выдаётся в рублях, его выплата производится ежемесячно. Первоначальный взнос от 20%. Залогом выступает приобретаемая недвижимость. Необходимо подтверждение платёжеспособности, страхование здоровья и купленной квартиры или дома. Возможно досрочное погашение (полное или частичное).

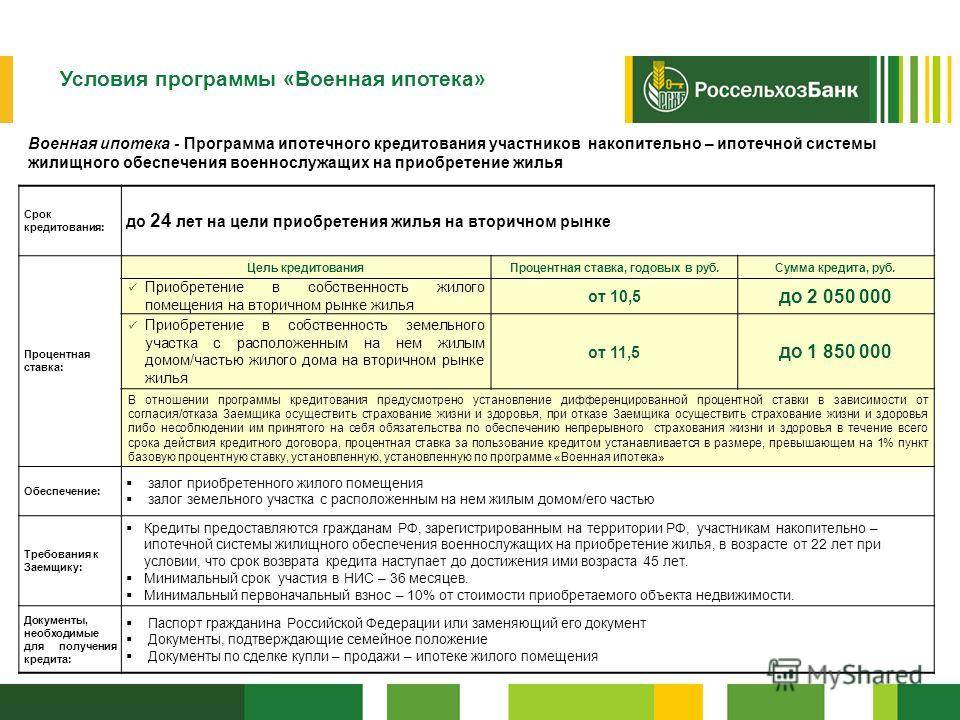

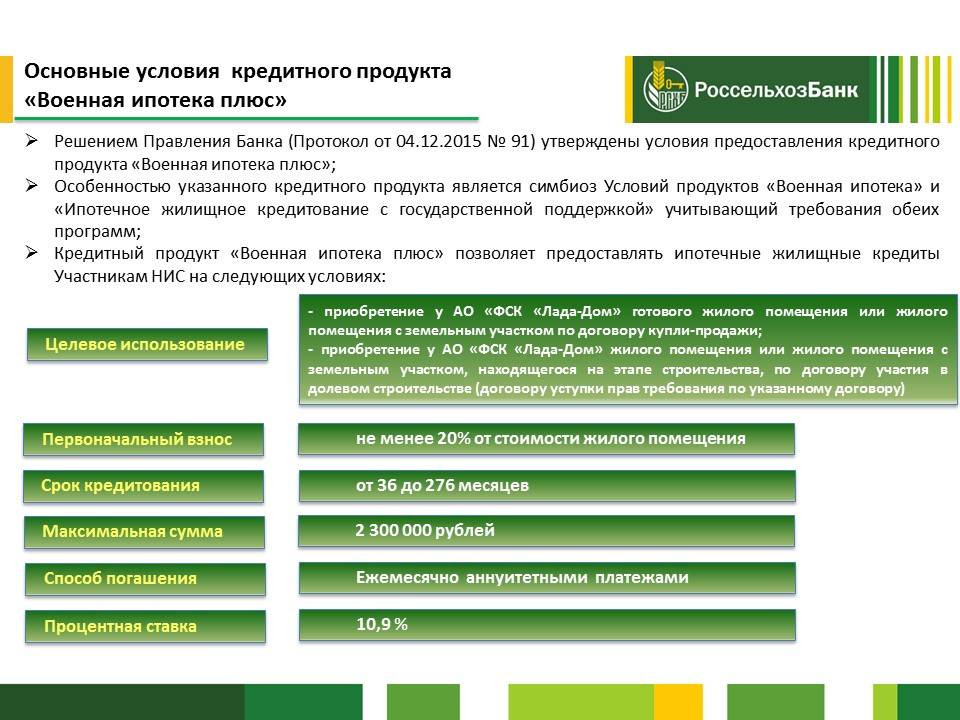

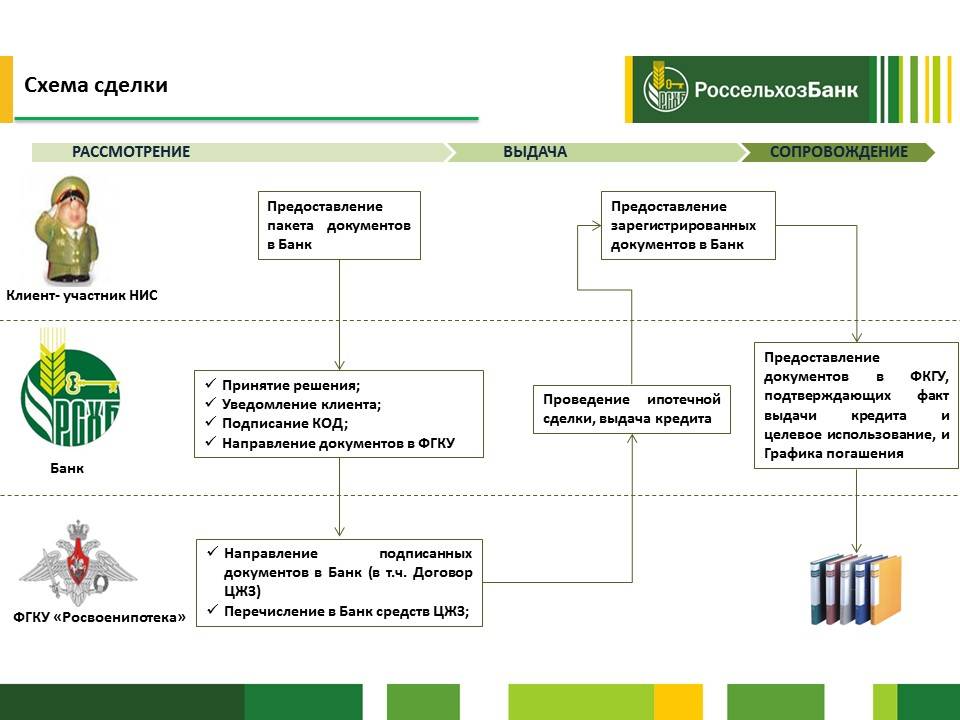

- Военная ипотека плюс.Программа рассчитана исключительно на военных. Предоставляется на срок до 23 лет лицам в возрасте от 22 до 45. Процентная ставка составляет 11,3%. В кредит можно взять не больше 2,2 млн рублей. Деньги необходимо потратить на приобретение готового жилья с земельным участком или без него. Кредит выдаётся в рублях. Залогом выступает приобретаемая недвижимость. Обязательное страхование жизни и здоровья.

- Целевая ипотека — приобретение квартиры на первичном и вторичном рынке, приобретение готового дома с земельным участком или участок под застройку. Залогом в данном случае выступает уже имеющаяся недвижимость. Без первоначального взноса. Ставка — от 12,9%.

Молодые семьи получают кредитование на льготных условиях

Максимально снижен первый взнос – до 10-20% (он выше при участии заёмщика в долевом строительстве). Даётся отсрочка до трёх лет при строительстве или рождении ребёнка. Первый взнос можно заменить материнским капиталом. К категории молодых относятся семьи, в которых хотя бы один из супругов моложе 35 лет.

Льготы для военных и молодых семей

Специальные условия и сниженные ставки ипотечного кредитования предоставляются по программе военной ипотеки, когда от государства выдается сертификат. По данным условиям срок кредитования может быть продлен до 24 лет, стартовый взнос от 10%, а максимальная сумма ипотеки более 2 млн. рублей.

Отдельные льготные программы предусмотрены для молодых семей и при наличии материнского капитала. При ипотечном кредитовании по материнскому капиталу кроме стандартного пакета документов потребуется государственный семейный сертификат на право получения выплаты на второго ребенка, а также выписку из пенсионного фонда.

Главным условием, которое многие забывают, собственником жилья, которое будет являться залоговым по договору, должно быть оформлено лицо, достигшее совершеннолетнего возраста.

Кроме того, при принятии решения брать ипотеку на улучшение жилищных условий, необходимо в течение 120 дней с рождения ребенка. Для этого потребуется обратиться в пенсионный фонд за перечислением средств капитала на счет для погашения кредитных обязательств.

Молодой по банковским меркам считается семья, возраст членов которой не превышает 35 лет (хотя бы одного из супругов). Главным бонусом такой программы, кроме минимального первоначального взноса в 10%, является предоставление отсрочки платежей по кредиту сроком на три года, в случае, если ипотека берется на строительство дома.

После получения свидетельства на дом он становится залоговым обеспечением банковского кредита, и выплаты станут обязательными. Отсрочка дается разово, но это реальная возможность приобретения хорошего жилья для молодежи.

Рассмотрение заявки по кредиту при стандартных условиях занимает 10-14 рабочих дней.

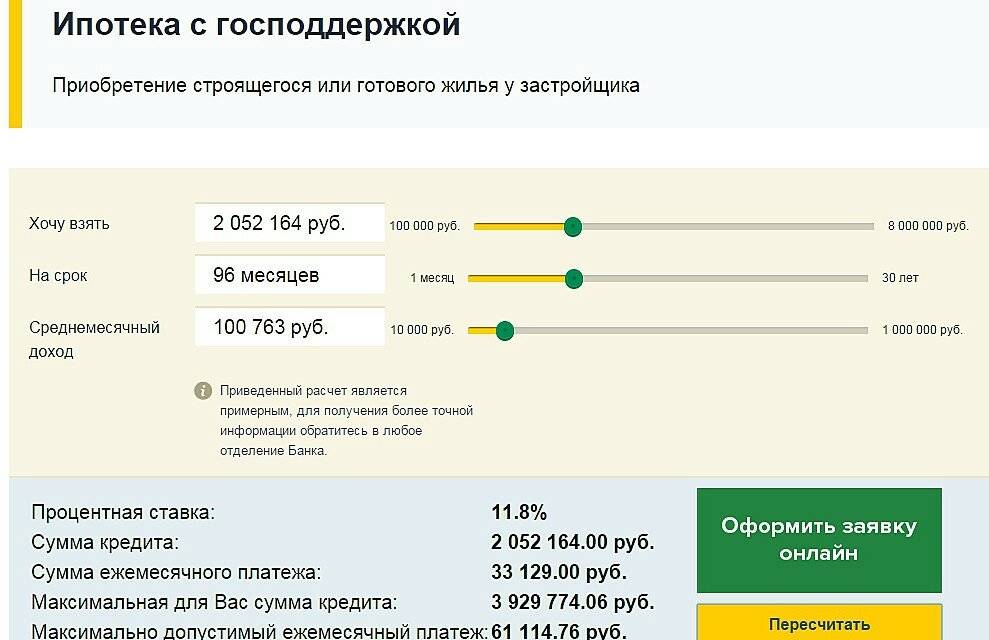

Рассчитать сроки и суммы ежемесячных платежей исходя из личных данных можно прямо на сайте «Россельхозбанка» с помощью кредитного калькулятора.

Можно сделать сразу несколько расчетов и сравнить условия программ, а затем выбрать максимально релевантную своим доходам систему платежей и сроки кредитования.

Ипотека – это возможность получить крупную сумму сразу для приобретения жилья, что для большинства граждан просто недостижимо при откладывании средств. Системное накопление может длиться годами, деньги обесценятся в виду инфляции, а недвижимость с каждым годом становится все дороже. Поэтому приобретение жилья с помощью ипотеки от «Россельхозбанка» — отличное решение при вполне доступных ставках.

Для желающих оплатить кредит быстрее предусмотрена возможность досрочного погашения. Решение жилищного вопроса с помощью ипотечного кредитования – норма жизни и возможность существенно улучшить ее качество, сменить район или даже город проживания, переехать в новостройку или построить собственный коттедж.

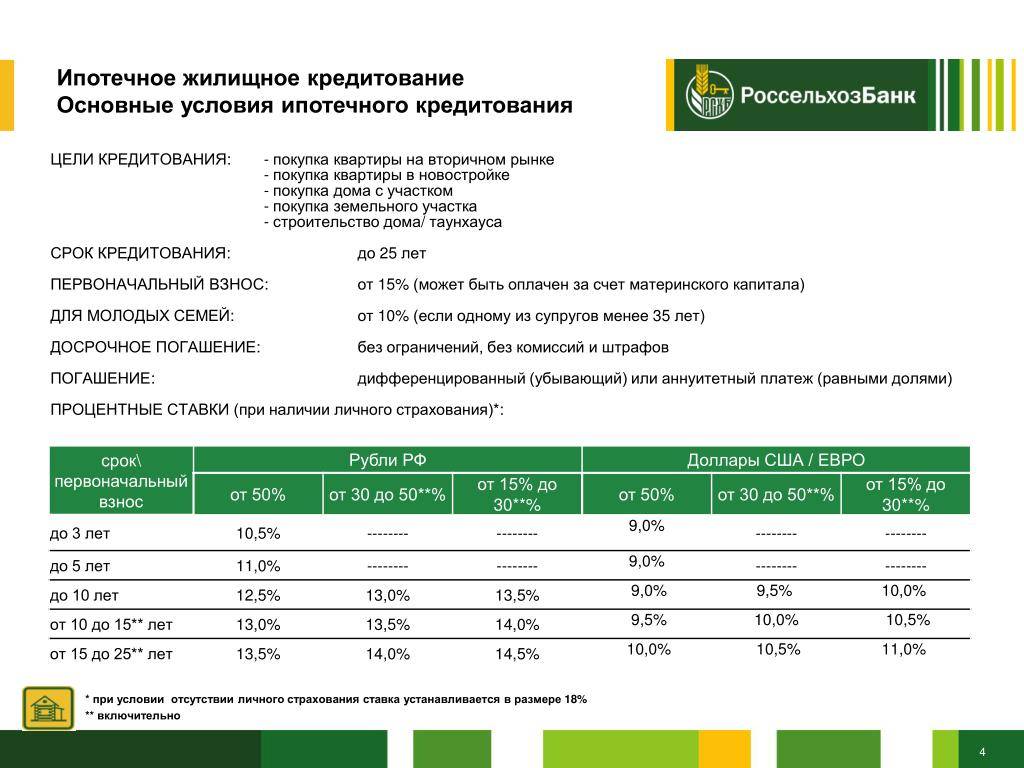

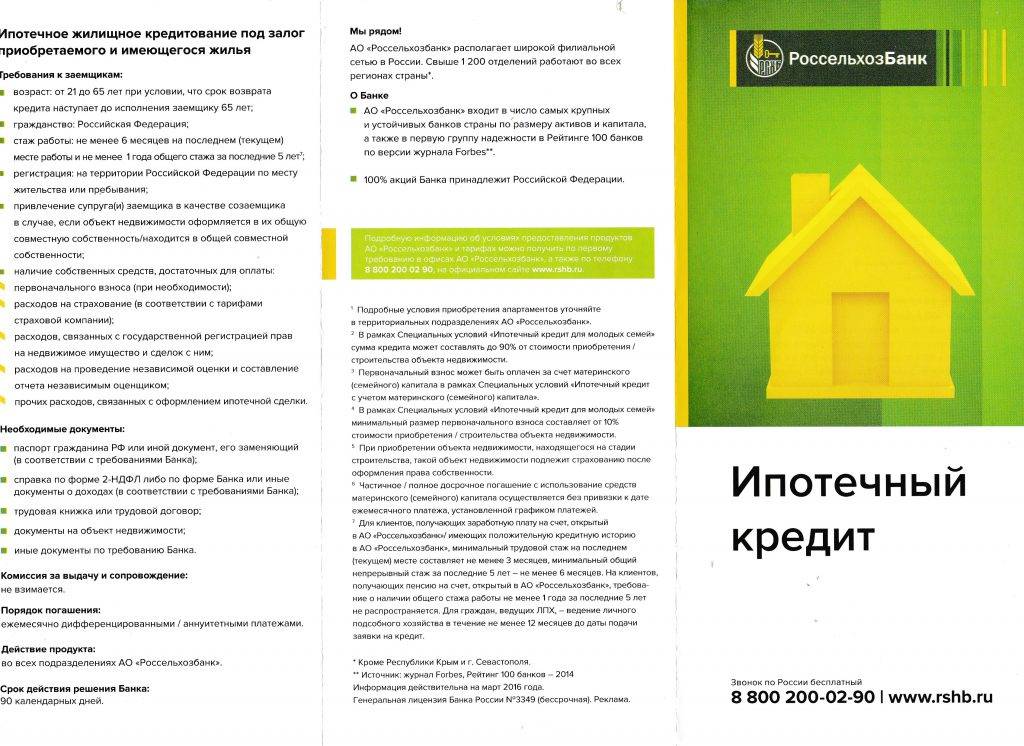

Условия ипотечного кредитования в Россельхозбанке

Россельхозбанк — банковская организация, по крупности и популярности близкая к ВТБ и Газпромбанку. Россельхозбанк предлагает своим клиентам ассортимент ипотечных программ, каждая из которых ориентирована на отдельную категорию граждан: военную ипотеку, целевой кредит для пенсионеров, молодых семей и т.д.

Соответственно, в зависимости от выбранной программы меняются и условия кредитования. Кроме того, Россельхозбанк — одна из немногих организаций, которая способна утвердить кредит на сумму больше 20 млн рублей.

Гражданин может получить одобрение ипотечного займа, если он попадает под основные унифицированные условия:

- Займ обязательно должен быть целевым. Другими словами, на выделенные деньги должна быть куплена квартира (как «первичка», так и «вторичка»), таунхаус или иной вид недвижимости;

- Займ открывается в российских рублях. Получить займ в долларовом или евро-выражении невозможно;

- Минимальная сумма кредита — 100 тысяч рублей, максимальная — 60 миллионов рублей;

- Максимальный срок кредитования — 30 лет;

- В зависимости от типа жилья, первоначальный взнос не может быть меньше 15-30% от общей стоимости недвижимости;

- Согласно ст. 31 «Об ипотеке», гражданин обязан оформить страховку на имущество. Комплексное страхование (полис от потери работы, от потери трудоспособности и т.д.) оформляется исключительно на добровольной основе.

Подытоживая, условия предоставления ипотеки в Россельхозбанке — одни из самых выгодных на рынке банковских услуг. Однако, банк не поддерживает ипотеку без первоначального взноса, что можно считать минусом.

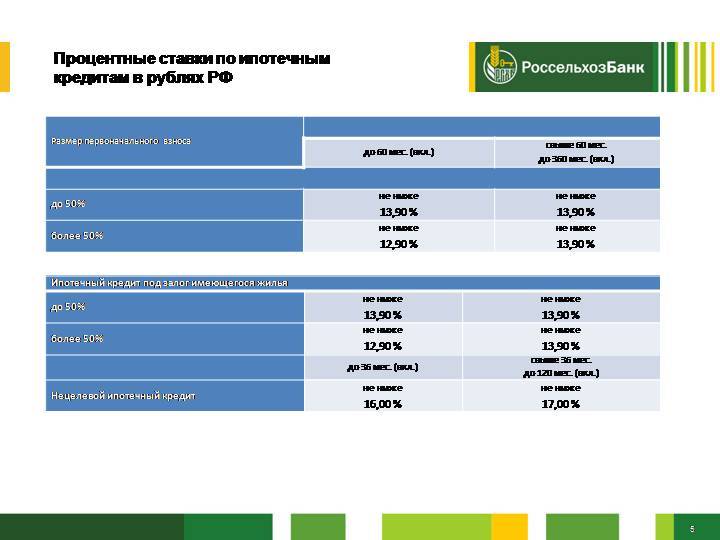

Процентные ставки

Процентная ставка зависит от суммы первоначального взноса, размера кредита и типа приобретаемой недвижимости. Согласно внутреннему регламенту Россельхозбанка, ипотека на вторичное жилье предлагается по самой низкой процентной ставке, а вот покупка земельного участка, наоборот, по самой высокой.

Ознакомиться полным и актуальным списком процентных ставок проще всего на официальном сайте банка (https://www.rshb.ru/natural/loans/mortgage). Мы же дадим вам краткую информацию:

- Если вы — просто физическое лицо, для вас ставка устанавливается в размере от 9,3% до 13,5% годовых;

- Если вы — молодая семья, ставка составит от 9,55% до 13,4% годовых;

- Участники зарплатного клиента (банк их называет «надежными клиентами») получают ставку от 9,5% до 13,35% годовых.

Суммируя данные, можно выявить самое дорогое направление в Россельхозбанке — ипотека на строительство дома.

Таблица процентных ставок (кликните для увеличения).

Внимание: отказ от добровольного страхования жизни приводит к повышению процентной ставки еще на 1%.

Условия и процентная ставка

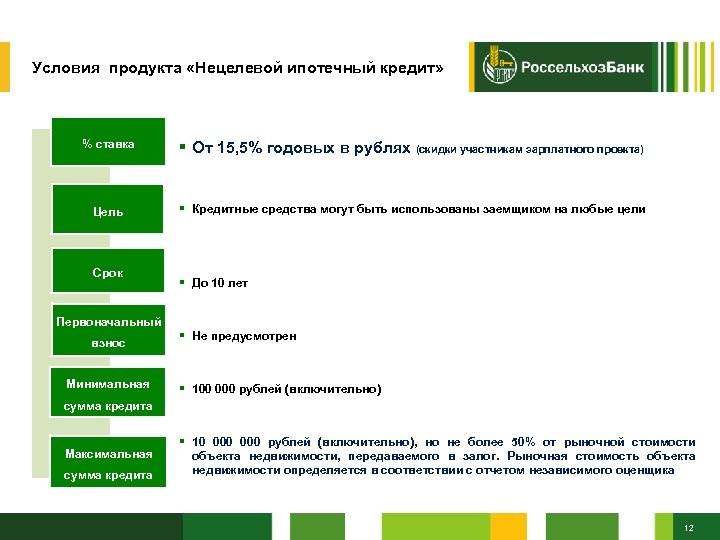

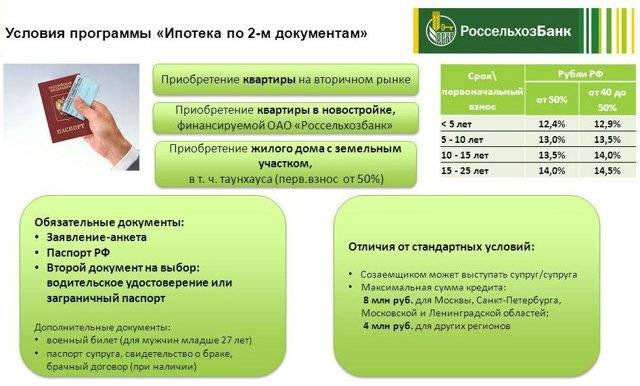

Условия ипотечного кредитования в Россельхозбанке для физических лиц поражают лояльностью. Чтобы оформить кредит по двум документам, необходимо внести первоначальный платеж в размере 30% от цены приобретаемой недвижимости. Процентная ставка 10-11% годовых. Этот показатель зависит от того, на какое жилье берутся деньги — новострой, вторичка, загородный дом и т.д.

Если физическое лицо имеет официальный доход, уровень которого позволяет безболезненно для бюджета семьи вносить ежемесячные платежи по кредитному договору (это соответствие определяется специальной комиссией банка, ответственной за обработку заявок), сумма первого платежа, и процентная ставка будут на порядок ниже.

Как оформить?

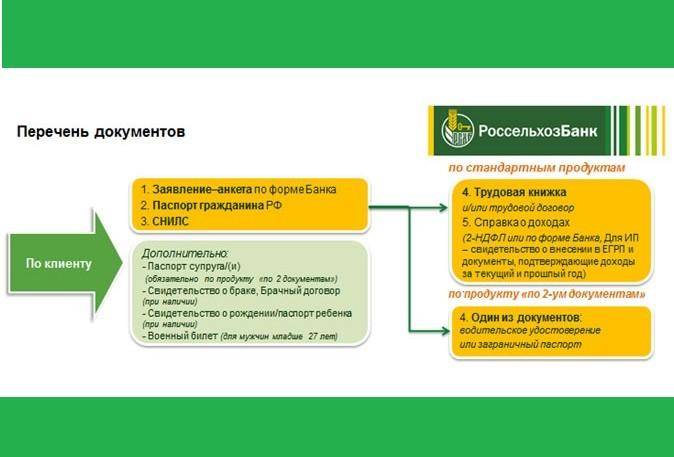

Список документов для оформления ипотеки в Россельхозбанке минимальный — это паспорт гражданина РФ и второй документ, подтверждающий личность (СНИЛС или же водительские права). Если у потенциального заемщика присутствует возможность подтвердить доход, ему следует предоставить справку по форме 2-НДФЛ с места работы. В случае оформления договора с участием созаемщиков, к ним выдвигаются аналогичные требования. Они представляют два документа, удостоверяющие личность и справку с места работы о размере ежемесячной зарплаты, получаемой на карту.

Подать заявку на получение предварительного решения можно через личный кабинет Россельхозбанк онлайн.

Ипотеку пенсионерам в Россельхозбанке дают?

Пенсионеры довольно редко пытаются получить ипотеку, однако бывают случаи, когда и эта категория физических лиц нуждается в денежных средствах на жилье. Сегодня банки неохотно выдают крупные суммы пенсионерам, однако в Россельхозбанке получить ипотечный кредит после предоставления справки о получении пенсии в течение полугода (обязательно должен быть указан размер пенсии) можно. Каждый случай рассматривается индивидуально.

Оформить кредит пенсионеры и физические лица быстро и только по паспорту могут, заполнив форму внизу страницы.

Как взять ипотечный кредит под материнский капитал?

Условия ипотеки в Россельхозбанке под материнский капитал:

- Наличие среди заемщиков распорядителя средств маткапитала;

- Первоначальный платеж: от 0% цены покупаемого жилья при условии, что сумма маткапитала не ниже суммы минимального необходимого первоначального взноса:

больше или равно 10% цены жилья больше или равно 20% при приобретении квадратных метров на первичном рынке.

Список бумаг, какие еще необходимо будет предоставить (так называемый дополнительный пакет документов):

- Госсертификат на маткапитал;

- Справка из ПФ РФ об остатке средств маткапитала, заверенная печатью.

Какие еще дополнительные условия предъявляются?

На протяжении 3 месяцев с даты выдачи кредита, деньги маткапитала необходимо направить на выплату текущей задолженности по кредиту.

Процентная ставка на ипотеку для молодой семьи

К числу молодых семей относятся те, где одному из супругов не более 35 лет. Или же неполноценная семья, где есть дети и один родитель не старше 35 лет.

В таком случае первоначальный взнос по ипотеке на жилье во вторичке в Россельхозбанке составит 10% от стоимости квартиры, а на новостройку — 20%. А процентная ставка по ипотеке на жилье для молодой семьи может быть снижена до 7,5% годовых.

Ипотека с государственной поддержкой в Россельхозбанке выдается госслужащим, военным и некоторым другим, декретированным категориям населения.

Процентная ставка на рефинансирование ипотеки в Россельхозбанке

Когда была оформлена ипотека в другом банке на весьма невыгодных условиях, физическое лицо может обратиться в Россельхозбанк с идеей рефинансирования кредита. Процентная годовая ставка при рефинансировании кредитных договоров других банков на недвижимость составляет от 12,5% годовых. Каждый случай рассматривается индивидуально и во многом зависит от того, о какой сумме идет речь.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут