Плюсы и минусы ипотеки

При оформлении ипотечного займа банк рассматривает недвижимость, как объект залога. Поэтому одобрение по такому кредиту получить просто, даже при довольно строгих требованиях к заемщику со стороны кредитора.

Плюсами ипотеки являются:

- более низкие процентные ставки, льготные условия по государственным программам;

- большая сумма одобрения, достаточная для покупки понравившейся квартиры;

- длительный срок кредитования, позволяющий распределить сумму ипотеки на весь период и уменьшить ежемесячный платеж;

- покупатель квартиры уверен в безопасности сделки, поскольку банк заинтересован в кредитовании под объект с хорошей репутацией;

- редкие случаи отказа в ипотеке;

- возможность получить кредитные каникулы сроком до полугода при возникновении финансовых сложностей и критического падения уровня доходов семьи;

- заемщик вправе обратиться в налоговый орган с заявлением о предоставлении налогового вычета по фактическим расходам на выплату процентов банку.

- владельцы сертификата на материнский (семейный) капитал могут использовать его для покрытия части ипотеки или покрыть первоначальный взнос;

- страховка предлагаемая банком может оказаться полезной.

Отметим также минусы:

- ипотечный кредит ограничен минимальной суммой (например, для Сбербанка в 300 000 рублей), суммы менее 500 000 рублей банки не охотно одобряет;

- необходимость представить комплект документов не только со стороны заемщика (о его финансовом положении), но и со стороны продавца квартиры (полный пакет бумаг об объекте недвижимости). Это процесс, отнимающий много времени и сил;

- этап рассмотрения предоставленных документов и принятия решения довольно длительный до 3 месяцев;

- наличие первоначального взноса, размер которого может устанавливаться в зависимости от ипотечной программы;

- недвижимость будет находиться в залоге у банка до полного погашения ипотеки. Поэтому любые изменения в планировке или продажа должны производиться с согласования кредитора;

- дополнительные расходы на оплату ежегодного страхования квартиры, является обязательным условием выдачи ипотеки;

- сделка одобряется банком только после оценки недвижимости, это дополнительные затраты для клиента;

- прописка несовершеннолетних детей или инвалидов в обремененной ипотекой квартире не приветствуется банком.

Определения

Обратимся к действующему законодательству. Определение ипотеки и кредита можно найти:

- В ФЗ «Об ипотеке (залоге недвижимости)».

- В ФЗ «О потребительском кредите (займе)».

Согласно указанным нормативно-правовым актам:

- Ипотечное кредитование – это выдача банком денежных средств с условием возврата и под проценты, плюс к этому – под залог недвижимого имущества.

- Выдача потребительского кредита – предоставление заемных денежных средств под проценты, без определения конкретной цели их использования.

На основании приведенных определений можно выявить отличия между ипотекой и потребительским кредитом.

Отличительные особенности ипотеки

Как правило, оба вида кредитования используются в том случае, когда на покупку недвижимости не хватает полной суммы. Оценить, что выгоднее: ипотека или кредит на квартиру каждый сможет сам, зная особенности и «подводные камни» обоих займов и свой финансовый потенциал. Отличительной особенностью ипотеки является тот факт, что покупаемая недвижимость до окончания погашения долга будет находиться в залоге у кредитора. Благодаря этому условию риски банка снижаются, и он может снизить процентную ставку. Кроме того недвижимость не могут угнать, своровать, спрятать от коллекторов, поэтому она является лучшим залоговым средством из всех существующих.

Среди заёмщиков всегда есть некоторый процент клиентов, который не возвращает кредит, и банк компенсирует риски и процент невозврата увеличением процентной ставки. Нецелевой заём для кредитора значительно больше подвержен риску, поэтому имеет более высокие ставки.

Негативные стороны ипотечного займа

Рассматривая с разных сторон, что выгоднее – ипотека или потребительский кредит, следует учитывать некоторые нюансы:

- Длительный процесс оформления ипотеки. Требуется подготовка большого пакета документации, которую банк тщательно проверяет и может отказать в выдаче необходимой суммы.

- Оформление страховки на недвижимость – обязательное условие. Кроме того, заёмщик для обоих кредитов оформляет страхование жизни и здоровья.

- Как правило, у кредитных организаций существует свой минимальный лимит, и заём менее 500 тысяч рублей получить сложнее.

- Так как квартира находится в залоге, то до полного погашения с ней нельзя совершать никакие сделки.

- Оплата процедуры оценки стоимости недвижимости является обязательной. В зависимости от длительности ипотечного срока таких оценок может быть несколько.

- Банк устанавливает определённые ограничения на приобретаемые квартиры, нередко навязывая объекты от конкретного застройщика.

- При прописке инвалидов или несовершеннолетних детей банк может отказать в займе, так как в случае просрочки платежей сильно усложняется реализация такого объекта.

В некоторых случаях эти негативные факторы являются определяющими для отказа от такого вида кредита.

Положительные качества

У ипотечного кредитования имеются несомненные преимущества. Но их нельзя рассматривать обособленно от остальных факторов. Приоритетны следующие моменты:

- Невысокая процентная ставка.

- Длительный срок погашения, позволяющий уменьшить ежемесячные платежи. В этом случае степень обременения уменьшается.

- Оплаченные страховки при наступлении страхового случая могут гарантировать погашение ипотеки и защищают остальных членов семьи.

- Имеется право на налоговый вычет.

- Возможность использования материнского капитала, военной ипотеки, что в конечном итоге уменьшает кредитную нагрузку или может быть применено в качестве первоначального взноса.

В данном случае кредитор является гарантом безопасности сделок с недвижимостью. Снизить стоимость кредита призваны различные государственные программы. В этом случае предоставляются выгодные условия по ипотеке от аккредитованных застройщиков, но выбор минимальный. На практике за такое жильё заёмщик будет платить в несколько раз меньше при длительности кредита до 30 лет.

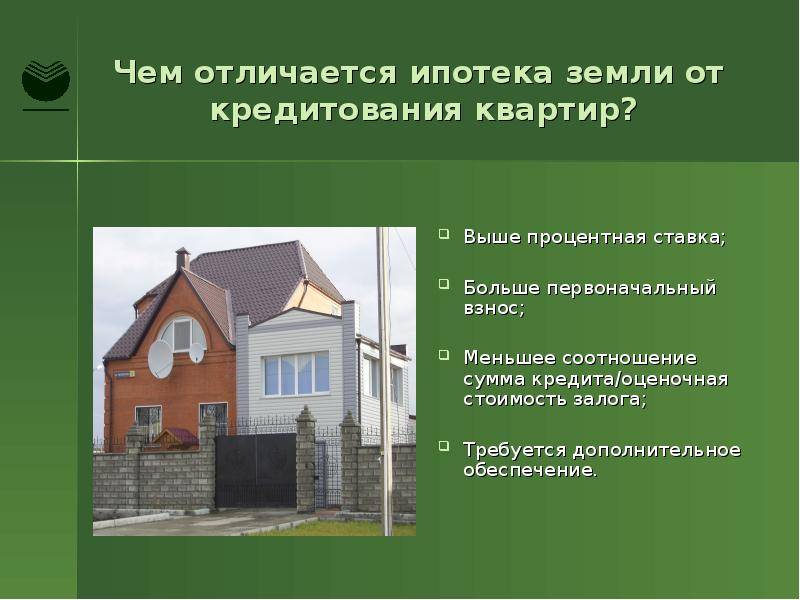

Строительство ИЖД

Ипотека на строительство индивидуального жилого дома невыгодна тем, кто планирует выполнять хотя бы часть манипуляций своими руками: в качестве подтверждения факта строительства банку нужны документы на все стройматериалы, на все выполненные работы. Кредитору следует предоставить смету, договор на строительство, разрешительные документы на подключение к коммуникациям и так далее.

Земельный участок, на котором будет построен дом, передается в залог банку. Если он в долгосрочной аренде, то в качестве обеспечения принимают право аренды.

Если планируется строительство частного дома своими руками, то можно брать сравнительно небольшую сумму по программе потребительского кредитования, чтобы обеспечить финансирование части работ на предстоящий сезон. В зимний период можно успеть погасить часть долга, а к весне вновь оформить потребительский кредит. Но есть риск того, что в какой-то момент банк откажет в займе, например, ввиду недостаточности платежеспособности из-за кредитных обязательств, оформленных ранее.

Если строить дом в ипотеку, что выгоднее с учетом низких ставок, нужно учитывать, что ряд банков дают возможность получать ссуду траншами, то есть частями. При такой схеме проценты начисляются только на фактически полученную часть кредита, что минимизирует переплату. Однако найти кредитора, готового работать со строительством ИЖД, тяжело.

История вопроса

Кредит на жилье стал одним из способов решения жилищного вопроса. Последнее время я думал, что ипотека является единственным возможным вариантом займа на жилье. У меня у самого ипотека, и я плачу регулярно аннуитетные платежи. Однако недавно я встретил человека, который не брал ипотеку при покупке жилья, а взял потребительский кредит на максимальную сумму в Райффайзенбанк.

В этом банке у моего работодателя зарплатный проект, и кредит получился по пониженной ставке 15 процентов. В принципе это не большая ставка с учетом того, что у меня ставка 12.75 сейчас(была 14.75 до получения прав собственности).

Плюсы и минусы потребительского кредита

В то же время потребительский кредит тоже имеет свои преимущества и недостатки. К первым стоит отнести:

- Небольшое количество требуемых для получения кредита документов. В большинстве случаев вам не понадобится ничего, кроме паспорта, трудовой книжки и справки о доходах;

- Рассмотрение заявки занимает не больше пяти дней. Но часто на это уходит два – три дня, что еще больше ускоряет получение кредитных средств;

- Сумма ежемесячного платежа неограничена и стабильна. Кроме того, сам клиент может установить себе планку и даже погасить задолженность досрочно.

Но если взять кредит на покупку квартиры, то можно столкнуться со следующими его недостатками:

- Из-за короткого срока выплаты и большой суммы задолженности, ежемесячные платежи могут быть очень высокими. К этому стоит добавить достаточно высокие процентные ставки;

- Большинство банков не очень охотно сотрудничает с лицами, не достигшими 25 лет. Есть, конечно, разнообразные молодежные программы, но они имеют свои ограничения;

Условия ипотеки и потребительского кредита

Условия кредитов тоже различаются. Например:

- при ипотеке можно оформить вычет на покупку квартиры и вернуть часть уплаченных процентов за счёт возврата подоходного налога (при потребкредите – только вычет на покупку квартиры);

- по ипотеке можно расплатиться материнским капиталом (оплатить первый взнос, часть кредита или проценты);

- при ипотеке «чистоту» квартиры тщательно будет проверять служба безопасности банка (риск попасть на мошенников минимален).

Если денег вам нужно не больше миллиона и на сравнительно небольшой срок, оптимальнее оформить потребительский кредит. Тут вы сэкономите на процентах.

Если денег нужно больше, а финансовое состояние не позволяет платить по многу, нужно оформлять ипотеку.

Самые выгодные ипотечные программы на 2019 год

Выбирая банк-кредитор, нельзя отталкиваться только от того, предлагает ли тот самый низкий процент по ипотеке. На успех оформления кредита влияет множество условий, которые описаны в программах банков. На текущий момент эксперты выделяют пятерку фаворитов среди заемщиков.

Сбербанк

Ведущий отечественный кредитор разработал для заемщиков уникальную программу, получившую название «Приобретение готового жилья». Описать ее суть вкратце можно двумя пунктами:

- Привлекательно низкая процентная ставка – от 10,5% (если оформлена электронная регистрация сделки);

- Возможность купить квартиру на вторичном рынке.

Чтобы стать участником программы, нужно принять условия банка. В их перечень входят:

- Ссуда заемщику выдается размером от 300 тысяч до 15 млн рублей;

- Заемщик может выплачивать ипотеку в течение 30 лет;

- Первоначальный взнос составит одну пятую часть от стоимости жилого объекта;

- Клиенту необходимо предоставить залоговое имущество.

На формирование процентной ставки, согласно программе Сбербанка, влияют следующие факторы:

- Размер первого взноса;

- Готовность заемщика приобрести страховку здоровья и жизни;

- Если соискатель является зарплатным клиентом банка, для него действуют более низкие ставки;

- Срок кредитования;

- Если клиент предоставит документы с подтверждением источника доходов, это засчитывается положительно для его кредитной репутации;

- Еще один, определяющий размер процентной ставки, фактор – ликвидность имущества, предоставляемого под залог.

Промсвязьбанк

Название этого российского банка, в отличие от его более известных конкурентов, вряд ли на слуху у большинства граждан. Тем не менее, предложенная им новая ипотечная программа под названием «Новостройка» – это действительно крайне интересное предложение. Если суммировать все факторы, можно предположить, что это практически самая дешевая ипотека: в качестве аванса заемщик вносит всего 10% стоимости недвижимости.

Другими условиями программы являются:

- Клиент может не подтверждать источник доходов, на формирование процентной ставки это не влияет;

- Процентная ставка не меняет значение после регистрации прав на собственность;

- Взять кредит на первый взнос можно у партнеров Промсвязьбанка;

- Можно использовать для первого взноса материнский капитал.

Райффайзенбанк

У банка одна из самых лояльных программ для потенциальных заемщиков, названная «Квартира на вторичном рынке».

В условия для выдачи займа входят:

- Кредитование сроком от года до 25 лет;

- В качестве первоначального взноса выплачивается 15% стоимости недвижимого объекта;

- Кредит можно оформить на сумму до 26 млн;

- Размер кредитной ставки – 11,9%.

Если заявитель не соглашается на покупку личной страховки, процентная ставка вырастет на 0,5% – 3,2% (в зависимости от возраста заемщика).

Клиент Райффайзенбанка вправе выбрать:

- Способ выплаты кредита – депозитарный или перечислением на счет продавца;

- То, когда он может получить кредитную сумму – после подписания договора по ипотеке или завершения регистрации прав собственности.

Банк Жилищного Финансирования

Специализированный ипотечный банк предлагает клиентам следующие условия:

- Ставка в 10,75%;

- Размер аванса – от 20%;

- Максимальный размер кредита – 10 млн.

Требования банка к заемщикам и недвижимости:

- Российское подданство;

- Проживание в регионе, где есть отделение БЖФ;

- Приобретаемая квартира должна находиться в доме высотой не менее трех этажей.

Плюсы банка:

- Процент одобренных заявок по ипотеке – 82%;

- При оформлении ипотеки «Экспресс+» вы можете получить одобрение в течение 24 часов;

- Есть возможность взять ипотеку онлайн и/или по двум документам (паспорт и СНиЛС).

Подсчитав возможные затраты и сравнив их с преимуществами программы БЖФ, можно считать, что это самая выгодная ипотека из предложенных (по крайней мере, гибкостью условий).

Газпромбанк

Один из самых известных банков России оформляет ипотеку на основе государственной поддержки. Для взятия кредита необходимо иметь половину суммы для покупки недвижимости. Остальные деньги банк ссудит под процент 10,8%. Ссуда оформляется на срок от 12 месяцев до 7 лет.

Другие требования и условия для заемщиков:

- Рост процентной ставки на 0,5% при уменьшении суммы инициального взноса и/или растягивании периода кредитования;

- Срок возврата займа – до 30 лет;

- Суммы кредита от 3 до 8 млн рублей для жителей столицы/Санкт-Петербурга и регионов соответственно.

Пример расчета

Чтобы понять, что лучше: ипотека или кредит на жилье, проведите расчеты на специальном калькуляторе или вручную. Вот, например калькулятор ипотеки Сбербанка. Для примера возьмем средние значения:

- Ипотечный кредит. 2,5 миллиона. Процентная ставка 11% годовых. Срок 15 лет. Ежемесячный платеж 28415 рублей. С учетом этих параметров переплата получается равной примерно 2614700 рублей. + страховые взносы, комиссии.

- Потребительский заем. 2,5 миллиона. Процентная ставка 17% годовых. Срок 3 года. Ежемесячный платеж 89132 р. С учетом этих параметров переплата получается равной примерно 708752 рублей.

Из расчетов видно, что переплата по обычному кредиту значительно меньше. Но каждый месяц придется отдавать много денег дополнительно к коммунальным платежам за квартиру. Это существенный минус потребительского займа.

Когда имеет смысл брать потребительский кредит на жилье?

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Использовать нецелевой кредит для покупки жилья есть смысл только в одном случае – если требуется сравнительно небольшая сумма на короткий срок. Предположим, что заемщик может оплатить из собственных средств 85-90% стоимости квартиры или ожидает получения в кратчайшие сроки крупного наследства, за счет которого предполагает покрыть долг. При таких обстоятельствах значение имеет короткий срок оформления кредитного договора и существенная экономия на «сопутствующих» платежах, а переплата из-за высокой ставки будет невелика.

Если имеется возможность выплатить 60-70% от стоимости жилья, а погашение кредита планируется за 3-4 года, то целесообразной может стать ипотека «по двум документам». Такой кредит не создает проблем при оформлении займа, не сильно ограничивает клиента в выборе квартиры и не очень увеличивает процентную ставку.

Оценивая представленные кредитные продукты, нужно учитывать и то, что при ипотеке супруги автоматически приобретают права на недвижимость, даже если заемщиком выступал только кто-то один. В случае с нецелевым кредитом, возможно использование для погашения долга средств, которые находились на счету до брака. Это сделает владельцем квартиры только одного из супругов.

В чем разница?

Изложим ответ на данный вопрос по пунктам:

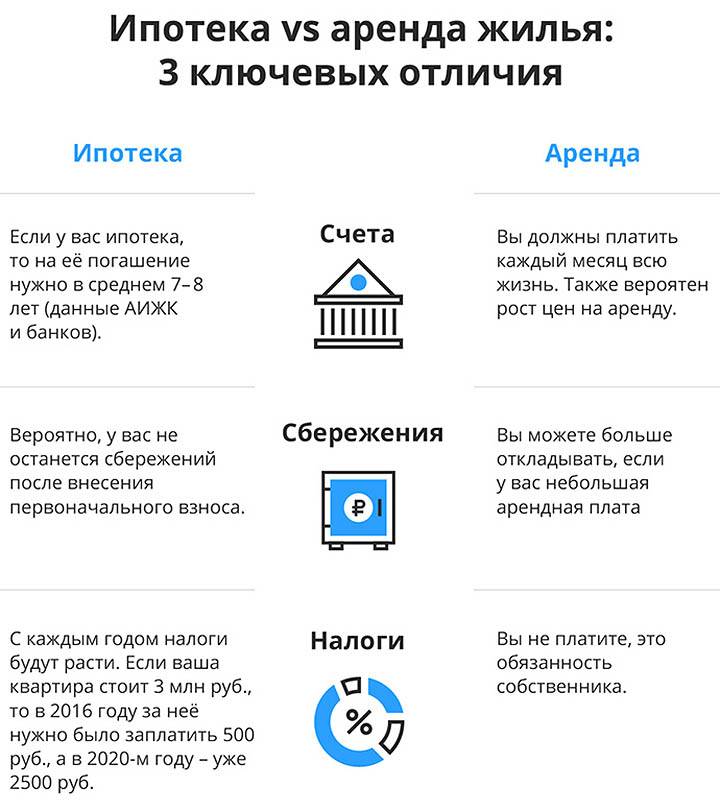

- Срок кредитования. Ипотеку выдают на 10-15-20 и даже 30 лет. Потребительский кредит, как правило, выдается на 3-5 лет, максимум, на 15 лет.

- Процентная ставка. В 2018 году, как может показаться, ипотека предоставляется на очень выгодных финансовых условиях: под 10-12%, а по некоторым программам, например, для семей, имеющих 2 и более детей – под 6%, но при покупке новостройки. Ставка по потребительским кредитам редко бывает ниже 16%.Ориентироваться только на величину взимаемых процентов не стоит. Куда более важна итоговая сумма переплаты. Об этом – чуть ниже.

- Условия обеспечения исполнения обязательства. Ипотека всегда выдается под залог недвижимости. Серьезную сумму средств по условиям потребительского кредитования можно получить под залог иного имущества, с привлечением поручителей или без обеспечения.

- Вид платежей. При ипотеке используются аннуитентные (фиксированные) платежи. Потребительские кредиты часто выдаются с условием внесения дифференцированных (уменьшающихся) платежей.

Это, пожалуй, основные отличия между двумя видами кредитования. Далее о преимуществах и недостатках каждого из них.

Возможно, вам будет интересно: Эскроу счет – что это? Простыми словами о покупке квартиры по новому

Отличия ипотеки от потребительского кредита

Особенности ипотеки

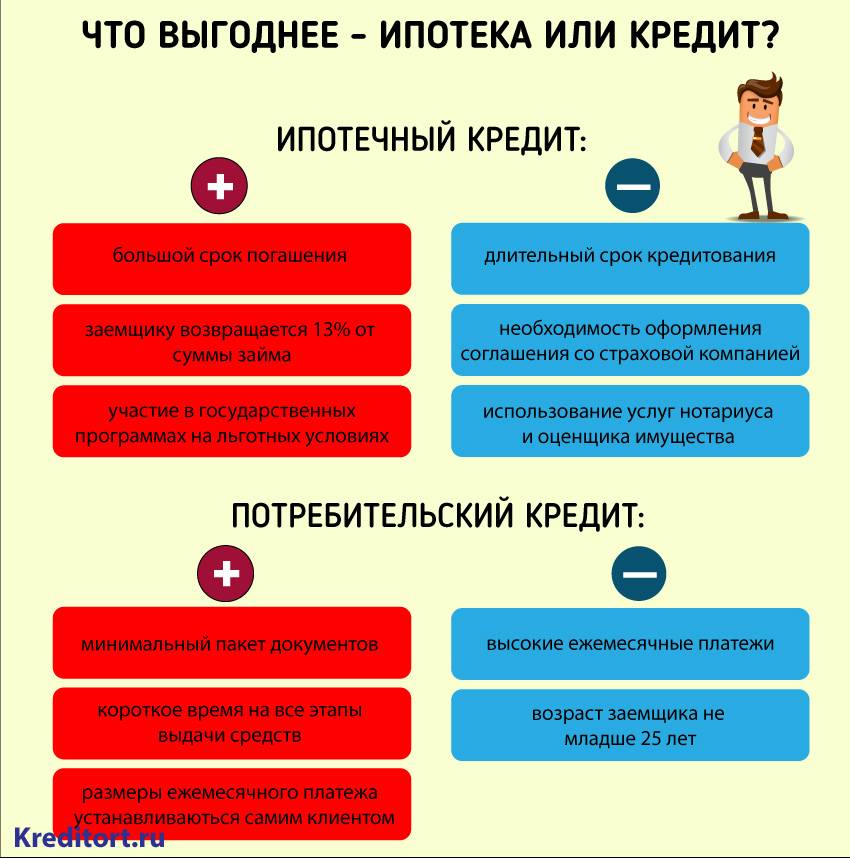

Преимущества

- сниженная процентная ставка;

- длительный срок погашения долговых обязательств;

- налоговый вычет для заемщика;

- возможность задействования материнского капитала для первоначального взноса на жилье или уменьшения заемной суммы;

- ряд льготных категорий, для которых условия ипотечного кредитования еще выгоднее;

- юридическая чистота квартиры проверяется экспертами банка и службой безопасности.

Недостатки

- Для оформления ипотеки придется запастись терпением, собрать большой пакет документов, долго ждать решения финансовой организации.

- В обязательном порядке приобретается дорогостоящая страховка как объекта недвижимости, так и жизни и здоровья заемщика. В страховом случае этот недостаток может оказаться очень полезным и перейти в категорию преимуществ.

- Есть ограничение на минимальную сумму займа, обычно она составляет 500 тыс. руб.

- Заемщик не становится полноправным владельцем жилья, пока оно находится в залоге. Невозможно продать квартиру или получить под нее другой заем.

- Банки выдвигают дополнительные требования не только к клиентам, но и к самим объектам недвижимости, что ограничивает выбор.

- Низкая процентная ставка ипотеки в сравнении с обычной ссудой не означает, что дешевле обходиться заем. Разница совокупной переплаты в обоих видах займа отличается в разы. Срок погашения ссуды при улучшении финансового положения всегда можно сократить, уменьшив переплату.

Преимущества

- Меньший срок действия договора значительно уменьшает переплаты по займу.

- Чтобы взять обычную ссуду не нужно собирать кучу необходимой документации.

- Сниженные требования к клиенту.

- Займ оформляется на одного человека, нет ограничений в силу семейного положения.

- Отсутствует первоначальный взнос.

- Даже если долговые обязательства еще не погашены, квартира является собственностью владельца в полной мере.

- Нет обязательной страховки.

- Есть возможность получить потреб кредит наличными или на банковскую карту.

Недостатки

- Маленькие сроки кредитного договора — до 5 лет, соответственно — большие ежемесячные выплаты.

- Высокие годовые проценты.

- Редко выдаются очень крупные суммы, достаточные на приобретение жилья.

Основные различия между ипотекой и потребительским кредитом

В жизни практически любого человека наступает время, когда пора задуматься о приобретении собственного жилья. Получить квартиру в наследство или купить при помощи накопленных сбережений – это идеальный вариант решения проблемы. Однако у большинства россиян возникает необходимость в дополнительных денежных средствах на приобретение недвижимости. В этом случае закономерно возникает вопрос, что лучше взять – ипотеку или потребительский кредит? Однозначного ответа здесь не существует. Многое зависит от имеющейся в наличии суммы, приобретаемого жилого помещения и условий каждой конкретной семьи.

По своей сути ипотечный кредит, так же как кредит потребительский является разновидностью займа, получаемого в банке под процент на определенных условиях. Основное отличие, по которому кредитное учреждение классифицирует займы, это цель получения денежных средств. Потребкредит обычно выдается без необходимости отчета о его расходовании. В то время как назначение денег, получаемых по ипотеке или автокредиту, строго целевое.

Попробуем детально разобраться, чем отличается ипотека от кредита путем сравнения основных условий их выдачи.

| Условия получения | Ипотека | Потребительский кредит |

|---|---|---|

| Процентная ставка, % | от 10,25 | от 13,9 |

| Срок кредитования, лет | 30 | 5 |

| Дополнительные расходы | – страхование недвижимости; – страхование жизни и здоровья; – титульное страхование; – оценка недвижимости (в случае покупки жилья на вторичном рынке) | – страхование жизни и здоровья |

| Необходимые документы | – справка о доходах и копия трудовой; – документы на квартиру; – паспорт | – справка о доходах; – документы, удостоверяющие личность |

| Дополнительные условия | Обязательное участие в качестве созаемщика супруга | Ограничение по сумме кредита |

| Обременение | Залог приобретаемой недвижимости | Залог имущества, при сумме кредита более 500-700 тыс. руб. или поручительство |

| Срок рассмотрения заявки, | от 1 рабочего дня | от 1 часа |

У жилищного кредита более строгие требования к заемщику и приобретаемому жилью, поскольку деньги выдаются на длительный срок, а недвижимость будет являться гарантом их возврата. Список документов для предоставления в банк довольно внушителен, а сроки их проверки и согласования всех условий могут затянуться.

Потребительский кредит быстрее и проще оформить, но у него есть существенные ограничения по сроку и сумме кредитования. К тому же ставки по такому виду займа обычно значительно выше, чем по ипотеке.

Каждый из вариантов – кредит или ипотека – имеет свои положительные и отрицательные стороны, на которых стоит остановиться подробнее.

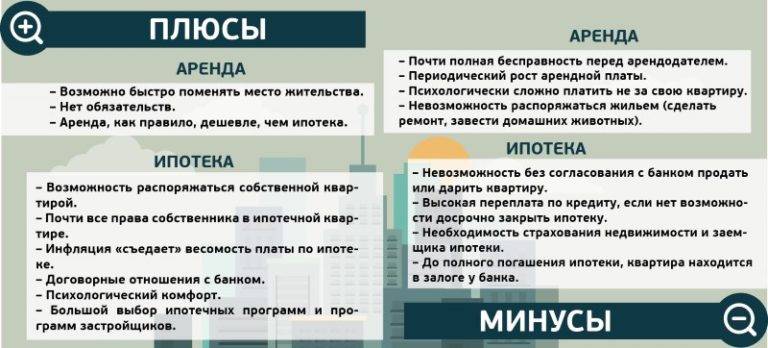

Ипотека: плюсы и минусы

Плюсы ипотеки:

- Сравнительно низкие процентные ставки по кредиту. На момент лета 2021 года она находилась на уровне 6-8% годовых.

- Погашение можно растянуть на более длительный срок, поэтому ежемесячные платежи можно снизить.

- Возможность брать крупные суммы в долг: 1, 2, 5 млн рублей и даже выше.

- На уплаченные проценты банку можно получить налоговый вычет.

Минусы ипотеки:

- Необходимо собирать большой пакет документов для оформления. Практически все они связаны с приобретаемой недвижимостью.

- Длительный срок ипотеки приводит к крупным переплатам. Этот фактор, который мало кто учитывает. Большой срок погашения не означает какую-то выгодность с точки зрения переплаты. Вы всё равно платите банку 6-8% годовых от оставшейся суммы займа.

- Требование страхования жилья. Это ещё добавляет 1% ежегодно к оставшейся сумме погашения.

- После выплаты ипотеки необходимо идти в регистрационную палату, чтобы снять обременение на квартиру.

- Длительное ожидание одобрения на покупку недвижимости.

- Банки часто ограничивают минимальную сумму на ипотеку (от 500 тыс. рублей).

- Первоначальный взнос 10-20% от стоимости жилья, а это обычно от 500 тыс. рублей.

- Квартиру нельзя продавать, пока не погасишь ипотеку.

- Банк после оценки жилья может отказать в выдаче ипотеки.

Когда процентные ставки были довольно высокие (10-14% годовых), появилась даже такая поговорка:

Когда имеет смысл оформлять потребительский кредит

Потребительский кредит выгоднее брать только в том случае, когда семья уже накопила 70% от стоимости жилья. Они берут в банке недостающую сумму и в течение нескольких лет возвращают ее.

Этот вид кредитования имеет свои плюсы и минусы.

Плюсы:

- процедура оформления проходит быстро;

- нужны только справка о доходах и паспорт;

- не нужно в качестве залога оставлять недвижимость;

- широкий выбор жилья – вам не нужно считаться с банком;

- оформлять страховку не обязательно.

Минусы:

- проценты могут быть в два раза выше;

- ограничение по сумме – при низком доходе крупный кредит не выдадут;

- ежемесячный платеж выше;

- сравнительно низкие сроки погашения.